Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja

Manajerial dengan Komitmen Organisasi sebagai Variabel

Intervening

(Studi pada 15 Dinas di Kota Cimahi)

The Effect of Budgetary Participation Participation on Managerial Performance with Organizational Commitment as Intervening Variable

(Study at 15 Offices in Cimahi City)

1

Annisa Desianti Lestari, 2Rini Lestari, 3Yuni Rosdiana 1,2,3

Prodi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Islam Bandung Jl. Tamansari No. 1 bandung 40116

email: [email protected]

Abstract. The purpose of this study is to determine the participation of budgeting, managerial

performance, organizational commitment, the influence of budgetary participation on managerial performance, the influence of budgetary participation on organizational commitment, the influence of organizational commitment to managerial performance and the influence of budgetary participation on managerial performance with organizational commitment as variable Intervening at 15 Offices in Cimahi City. This research was conducted at 15 Department in Cimahi City by using descriptive research method and verification with quantitative approach. Data source used is primary data source. The data collection techniques used are questionnaires. Sampling technique in this research is non-probability sampling with purposive sampling type. Hypothesis testing used is path analysis (path analysis). The results showed that the participation of budget preparation and organizational commitment included in both criteria, and managerial performance included in the criteria is quite good at 15 Dinas in Cimahi City. The influence of budgetary participation on managerial performance shows a significant influence, the participation of budget preparation on organizational commitment has significant influence, and organizational commitment has a significant influence on managerial performance. So the influence of budgeting participation has a significant influence on managerial performance with organizational commitment as intervening variable at 15 Department of City Cimahi.

Keywords: Budgetary Participation, Managerial Performance and Organizational Commitment.

Abstrak. Tujuan penelitian ini untuk mengetahui partisipasi penyusunan anggaran, kinerja manajerial,

komitmen organisasi, pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial, pengaruh partisipasi penyusunan anggaran terhadap komitmen organisasi, pengaruh komitmen organisasi terhadap kinerja manajerial dan pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel intervening pada 15 Dinas di Kota Cimahi. Penelitian ini dilakukan pada 15 Dinas di Kota Cimahi dengan menggunakan metode penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif. Sumber data yang digunakan yaitu sumber data primer. Adapun teknik pengumpulan data yang digunakan adalah kuesioner. Teknik penentuan sampel dalam penelitian ini yaitu non-probability sampling dengan jenis purposive sampling. Pengujian hipotesis yang digunakan adalah analisis jalur (path analysis). Hasil penelitian menunjukan bahwa partisipasi penyusunan anggaran dan komitmen organisasi termasuk dalam kriteria baik, dan kinerja manajerial termasuk dalam kriteria cukup baik pada 15 Dinas di Kota Cimahi. Pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial menunjukan pengaruh yang cukup berarti, partisipasi penyusunan anggaran terhadap komitmen organisasi memiliki pengaruh yang cukup berarti, serta komitmen organisasi memiliki pengaruh yang cukup berarti terhadap kinerja manajerial. Sehingga pengaruh partisipasi penyusunan anggaran memiliki pengaruh yang cukup berarti terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel intervening pada 15 Dinas Daerah Kota Cimahi.

Kata Kunci: Partisipasi Penyusunan Anggaran, Kinerja Manajerial dan Komitmen Organisasi.

A. Pendahuluan

Anggaran sering digunakan oleh organisasi swasta maupun organisasi sektor publik. Menurut Hansen dan Mowen (2004:354) anggaran adalah suatu rencana kuantitatif dalam bentuk moneter maupun nonmoneter yang digunakan untuk

menerjemahkan tujuan dan strategi perusahaan dalam satuan operasi. Mardiasmo (2004:63) mengemukakan bahwa anggaran memiliki fungsi sebagai alat penilaian kinerja. Pengukuran kinerja mencakup berbagai aspek sehingga dapat memberikan informasi yang efisien dan efektif dalam pencapaian kinerja tersebut (Agusti, 2012). Menurut Mahsun (2006:25) menyatakan bahwa kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan atau program atau kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam strategi planning suatu organisasi.

Terdapat tiga pendekatan dalam proses penyusunan anggaran menurut Anthony dan Govindrajan (2005:86), yaitu top-down (pendekatan dari atas ke bawah),

bottom-up (pendekatan dari bawah ke atas), dan pendekatan partisipasi. Menurut Garrison dan

Nooren (2000:408) partisipasi anggaran yang melibatkan manajer dalam pembuatan estimasi anggaran ini disebut dengan anggaran partisipatif. Pendekatan ini biasanya dianggap sebagai metode pembuatan anggaran yang paling efektif karena dibuat dengan kerjasama dan partisipasi penuh dari manajer pada semua tingkatan.

Mulyadi (2001:493) menyatakan dengan adanya persepsi yang jelas tentang sasaran anggaran yang harus dicapai, manajer akan memiliki komitmen, suatu kesanggupan, untuk mencapai sasaran anggaran. Proses penyusunan anggaran mengakibatkan para manager memiliki komitmen organisasi untuk mencapai sasaran anggaran. Mowday (1982) sebagaimana dikutip dalam Sopiah (2008:155) menyatakan komitmen organisasional merupakan dimensi perilaku penting yang dapat digunakan untuk menilai kecenderungan karyawan untuk bertahan sebagai anggota organisasi dan juga merupakan keinginan anggota organisasi untuk mempertahankan keanggotaannya dalam organisasi dan bersedia berusaha keras bagi pencapaian tujuan organisasi.

Undang-Undang nomor 17 tahun 2003 tentang Keuangan Negara mengamanatkan bahwa penganggaran sektor publik di Indonesia berdasarkan pada penganggaran berbasis kinerja, yang berarti anggaran tersebut disusun berdasarkan partisipasi aktif unit-unit organisasi pemerintah mulai level bawah sampai atas dalam menyampaikan target anggaran dan target kinerja yang disusun. Keikutsertaaan bawahan atau pelaksana anggaran dalam penyusunan dan penentuan anggaran tersebut diharapkan dapat mencapai keputusan yang lebih realistis dan selaras dengan tujuan organisasi.

Pada kenyataannya, berdasarkan penilaian Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (KemenPAN RB), rata-rata nilai kinerja pemerintah daerah masih C yaitu masih kurang (Asman, 2017). Hasil evaluasi atas akuntabilitas kinerja instansi pemerintah daerah oleh KemenPAN RB tahun 2016 menunjukkan, Pemerintah Kota Cimahi memperoleh nilai 50,27 atau predikat "CC”. Penilaian tersebut menunjukkan tingkat efektivitas dan efesiensi penggunaan anggaran dibandingkan dengan capaian kinerjanya. Berdasar hasil penilaian tersebut, Pemerintah Kota Cimahi masih perlu mendapat perhatian dan perbaikan dalam penyusunan Laporan Akuntanbilitas Kinerja Instansi Pemerintah (LAKIP). Selain masalah dokumen perencanaan, hal yang masih dinilai kurang adalah prosedur penganggaran satuan kerja yang belum sepenuhnya selaras dengan rencana strategis dalam merencanakan kegiatan, yang pada akhirnya akan menghasilkan outcome yang terukur. Selain itu, sistem monitoring belum dilaksanakan secara konsisten untuk menjamin pencapaian kinerja sesuai rencana aksi dan target-target yang ingin dicapai. Untuk itu perlu tanggung jawab dan dedikasi tinggi atas pelaporan kinerja tahunan serta diperlukan pula komitmen yang terus menerus secara konsisten dijalankan dan dipertahankan agar evaluasi atas akuntabilitas kinerja instansi pemerintah daerah dapat

lebih baik (Sudiarto, 2017).

Berdasarkan uraian di atas, penulis ingin lebih mengetahui bagaimana pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan melakukan penelitian dengan judul: Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial dengan Komitmen Organisasi sebagai Variabel Intervening (Studi Pada 15 Dinas di Kota Cimahi).

Selanjutnya, tujuan penelitian yang dilakukan adalah sebagai berikut :

1. Untuk mengetahui partisipasi penyusunan anggaran pada 15 Dinas di Kota

Cimahi.

2. Untuk mengetahui kinerja manajerial pada 15 Dinas di Kota Cimahi. 3. Untuk mengetahui komitmen organisasi pada 15 Dinas di Kota Cimahi.

4. Untuk mengetahui pengaruh partisipasi penyusunan anggaran terhadap kinerja

manajerial pada 15 Dinas di Kota Cimahi.

5. Untuk mengetahui pengaruh partisipasi penyusunan anggaran terhadap

komitmen organisasi pada 15 Dinas di Kota Cimahi.

6. Untuk mengetahui pengaruh komitmen organisasi terhadap kinerja manajerial

pada 15 Dinas di Kota Cimahi.

7. Untuk menganalisis hubungan antara partisipasi penyusunan anggaran terhadap

kinerja manajerial melalui komitmen organisasi pada 15 Dinas di Kota Cimahi.

B. Tinjauan Pustaka

1. Partisipasi Penyusunan Anggaran

Definisi Partisipasi Penyusunan Anggaran

Partisipasi anggaran menurut Garrison dan Nooren (2000:408) merupakan “partisipasi anggaran yang melibatkan manajer dalam pembuatan estimasi anggaran”. Menurut Mulyadi (2001:513) partisipasi dalam penyusunan anggaran berarti “keikutsertaan operating manajer dalam memutuskan bersama dengan komite anggaran mengenai rangkaian kegian di masa yang akan ditempuh oleh operating manajer tersebut dalam pencapaian sasaran anggaran”. Partisipasi penyusunan anggaran merupakan “proses dimana para manajer dinilai kinerjanya dan akan memperoleh penghargaan berdasarkan target anggaran yang dicapai” menurut Brownell (1982) dalam Sugiyanto dan Subagiyo (2005).

Indikator Partisipasi Penyusunan Anggaran

Milani (1975) mengunakan 6 indikator untuk mengukur sejauh mana tingkat partisipasi para manajer yang terlibat dalam penyusunan anggaran, yaitu: peran serta dalam penyusunan anggaran, alasan yang diberikan atasan ketika anggaran direvisi, seringnya inisiatif memberikan pendapat pada saat penyusunan anggaran, pengaruh yang dimiliki dalam anggaran akhir, pertimbangan atas kontribusi terhadap anggaran, dan fekuensi atasan meminta pendapat atau usulan ketika penyusunan anggaran.

2. Komitmen Organisasi

Definisi Komitmen Organisasi

Komitmen organisasi menurut Porter (1983) dalam Sopiah (2008:156) bahwa “suatu bentuk komitmen muncul bukan hanya bersifat loyalitas yang pasif, tetapi juga melibatkan hubungan yang aktif dengan organisasi kerja yang memiliki tujuan memberikan segala usaha demi keberhasilan organisasi yang bersangkutan.” Menurut Mathis dan Jackson (2000) dalam Sopiah (2008:155) “Organizational commitment is the degree to which employess believe in and accept organozational

goals and desire to remain with the organization”. Sedangkan Wiener (1982) dalam Rejeki (2012) mendefinisikan komitmen organisasi sebagai “dorongan dari dalam diri individu untuk melakukan sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan yang ditetapkan dan lebih mengutamakan kepentingan organisasi”.

Indikator Komitmen Organisasi

Mowdey et al., (1979) dalam Indarto dan Ayu (2011) mengunakan 9 indikator untuk mengukur komitmen organisasi, yaitu: kesediaan karyawan membantu pimpinan, kebanggaan terhadap organisasi, kesediaan menerima tugas, kesamaan nilai-nilai yang dimiliki karyawan dengan nilai organisasi, kebanggaan untuk menjadi bagian dari organisasi, pengaruh organisasi terhadap karyawan untuk berprestasi, kepuasan karyawan memilih organisasi sebagai tempat bekerja, kepedulian terhadap nasib organisasi, dan penilaian karyawan terhadap organisasi.

3. Kinerja Manajerial

Definisi Kinerja Manajerial

Pengertian kinerja menurut Hasibuan (2005: 94) bahwa kinerja merupakan “suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman, dan kesungguhan serta waktu”. Menurut Mahsun (2006:25) kinerja adalah “gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic

planning suatu organisasi”. Kinerja manajerial menurut Mahoney et al., (1963) dalam

Indarto dan Ayu (2011) merupakan “kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial”.

Dimensi Kinerja Manajerial

Kinerja manajerial dapat diukur dengan menggunakan delapan dimensi kegiatan Mahoney et al., (1963) dalam Indarto dan Ayu (2011) yaitu sebagai berikut: kinerja perencanaan, kinerja investigasi, kinerja pengkoordinasian, kinerja evaluasi, kinerja pengawasan, kinerja pengaturan staff, kinerja negosiasi, dan kinerja perwakilan.

C. Metode Penelitian

Objek dalam penelitian ini adalah partisipasi penyusunan anggaran, komitmen organisasi dan kinerja manajerial. Penelitian ini dilakukan pada 15 Dinas di Kota Cimahi. Penelitian ini menggunakan metode penelitian deskriptif dan verifikatif dengan pendekatan kuantitatif. Sumber data penelitian ini adalah sumber data primer dengan teknik pengumpulan data menggunakan kuesioner. Teknik penentuan sampel yang digunakan yaitu menggunakan purposive sampling. Data diperoleh melalui sebaran kuesioner kepada 72 responden. Uji hipotesis menggunakan analisis path yang tahapannya dimulai dari tahap uji normalitas, analisis path, dan uji signifikansi.

D. Hasil Penelitian dan Pembahasan Analisis Path

Dengan menggunakan bantuan aplikasi program SPSS diperoleh hasil persamaan analisis path sebagai berikut :

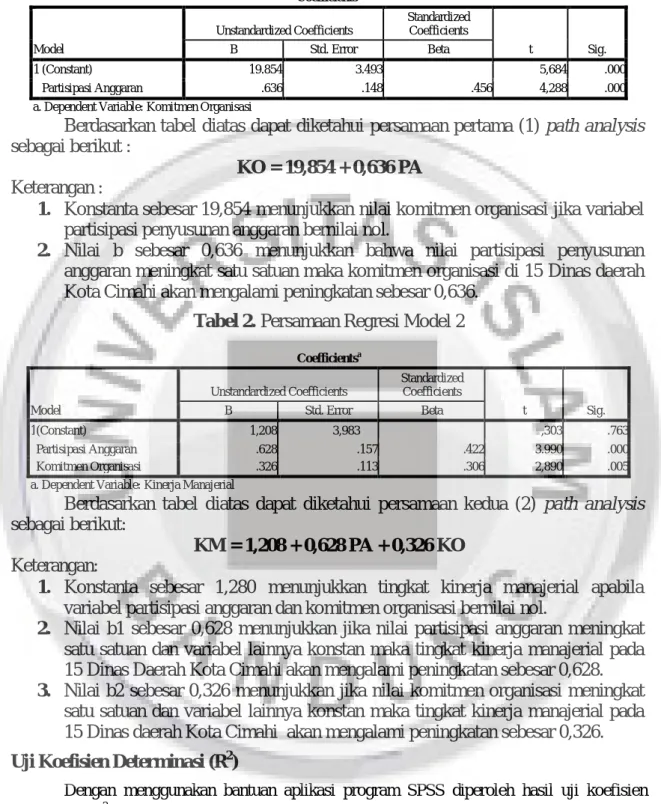

Tabel 1. Persamaan Regresi Model 1 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 19.854 3.493 5,684 .000 Partisipasi Anggaran .636 .148 .456 4,288 .000 a. Dependent Variable: Komitmen Organisasi

Berdasarkan tabel diatas dapat diketahui persamaan pertama (1) path analysis sebagai berikut :

KO = 19,854 + 0,636 PA

Keterangan :

1. Konstanta sebesar 19,854 menunjukkan nilai komitmen organisasi jika variabel

partisipasi penyusunan anggaran bernilai nol.

2. Nilai b sebesar 0,636 menunjukkan bahwa nilai partisipasi penyusunan

anggaran meningkat satu satuan maka komitmen organisasi di 15 Dinas daerah Kota Cimahi akan mengalami peningkatan sebesar 0,636.

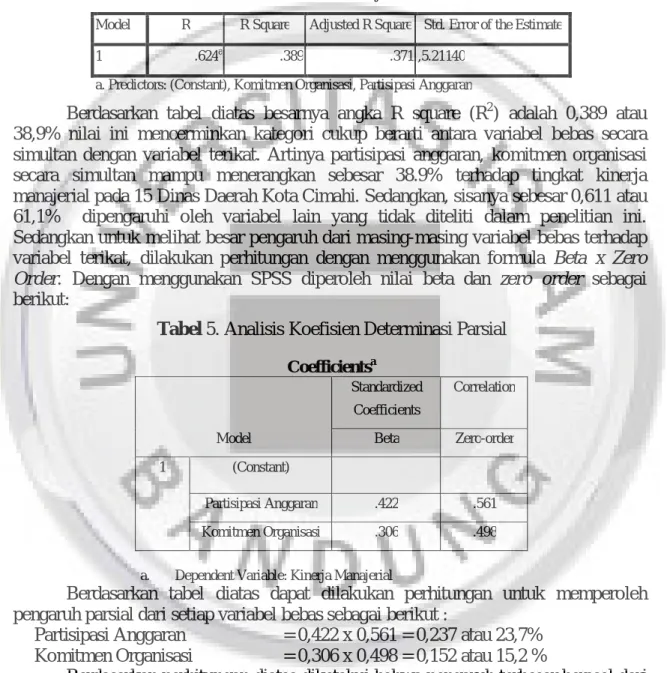

Tabel 2. Persamaan Regresi Model 2

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1(Constant) 1,208 3,983 ,303 .763 Partisipasi Anggaran .628 .157 .422 3.990 .000 Komitmen Organisasi .326 .113 .306 2,890 .005

a. Dependent Variable: Kinerja Manajerial

Berdasarkan tabel diatas dapat diketahui persamaan kedua (2) path analysis sebagai berikut:

KM = 1,208 + 0,628 PA + 0,326 KO

Keterangan:

1. Konstanta sebesar 1,280 menunjukkan tingkat kinerja manajerial apabila

variabel partisipasi anggaran dan komitmen organisasi bernilai nol.

2. Nilai b1 sebesar 0,628 menunjukkan jika nilai partisipasi anggaran meningkat

satu satuan dan variabel lainnya konstan maka tingkat kinerja manajerial pada 15 Dinas Daerah Kota Cimahi akan mengalami peningkatan sebesar 0,628.

3. Nilai b2 sebesar 0,326 menunjukkan jika nilai komitmen organisasi meningkat

satu satuan dan variabel lainnya konstan maka tingkat kinerja manajerial pada 15 Dinas daerah Kota Cimahi akan mengalami peningkatan sebesar 0,326.

Uji Koefisien Determinasi (R2)

Dengan menggunakan bantuan aplikasi program SPSS diperoleh hasil uji koefisien determinasi (r2) sebagai berikut :

Tabel 3. Hasil Uji Koefisien Determinasi Model 1

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .456a .208 .197 5.525

Berdasarkan tabel diatas besarnya angka R square (R2) adalah 0,208 atau 20,8% nilai ini mencerminkan kategori cukup berarti. Artinya partisipasi anggaran secara simultan mampu menerangkan sebesar 20,8% terhadap komitmen organisasi pada 15 Dinas Daerah Kota Cimahi. Sedangkan, sisanya sebesar 0,792 atau 79,2% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

Tabel 4. Hasil Uji Koefisien Determinasi Model 2 Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .624a .389 .371 ,5.21140

a. Predictors: (Constant), Komitmen Organisasi, Partisipasi Anggaran

Berdasarkan tabel diatas besarnya angka R square (R2) adalah 0,389 atau 38,9% nilai ini mencerminkan kategori cukup berarti antara variabel bebas secara simultan dengan variabel terikat. Artinya partisipasi anggaran, komitmen organisasi secara simultan mampu menerangkan sebesar 38.9% terhadap tingkat kinerja manajerial pada 15 Dinas Daerah Kota Cimahi. Sedangkan, sisanya sebesar 0,611 atau 61,1% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini. Sedangkan untuk melihat besar pengaruh dari masing-masing variabel bebas terhadap variabel terikat, dilakukan perhitungan dengan menggunakan formula Beta x Zero

Order. Dengan menggunakan SPSS diperoleh nilai beta dan zero order sebagai

berikut:

Tabel 5. Analisis Koefisien Determinasi Parsial Coefficientsa

a. Dependent Variable: Kinerja Manajerial

Berdasarkan tabel diatas dapat dilakukan perhitungan untuk memperoleh pengaruh parsial dari setiap variabel bebas sebagai berikut :

Partisipasi Anggaran = 0,422 x 0,561 = 0,237 atau 23,7% Komitmen Organisasi = 0,306 x 0,498 = 0,152 atau 15,2 %

Berdasarkan perhitungan diatas diketahui bahwa pengaruh terbesar berasal dari variabel partisipasi anggaran dengan kontribusi pengaruh sebesar 23,7% nilai ini mencerminkan kategori cukup berarti. Sedangkan, variabel komitmen organisasi hanya memberikan kontribusi sebesar 15,2% artinya dengan adanya variabel komitmen organisasi mencerminkan kategori cukup berarti.

Uji Signifikansi (Uji t)

Dengan menggunakan bantuan aplikasi program SPSS diperoleh hasil uji signifikansi (t) sebagai berikut :

Model Standardized Coefficients Correlation Beta Zero-order 1 (Constant) Partisipasi Anggaran .422 .561 Komitmen Organisasi .306 .498

Tabel 6. Pengujian Hipotesis Signifikansi (Uji t) Model 1 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 19.854 3.493 5.684 .000 Partisipasi Anggaran 6.36 .148 .456 4.288 .000

a. Dependent Variable: Komitmen Organisasi

Tabel 7. Pengujian Hipotesis Signifikan (Uji t) Model 2

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) .1.208 3.983 .303 .763 Partisipasi Anggaran .628 .157 .422 5,674 .000 Komitmen Organisasi .326 .117 .306 .2890 .005

a. Dependent Variable: Kinerja Manajerial

Dalam penelitian ini, pengujian secara parsial (uji t) dilakukan dengan cara membandingkan antara dan dan tingkat signifikansi (α). Dengan tingkat signifikansi 5% maka derajat kebebasan (degree of freedom) (df) = n - k = 72 - 2 = 70 sehingga diperoleh sebesar 1,666.

Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial

Hasil pengujian hipotesis pertama menunjukkan adanya pengaruh signifikan antara partisipasi penyusunan anggaran terhadap kinerja manajerial. Berdasarkan hasil perhitungan uji t diperoleh 4,288 dengan 1,666 karena nilai 5,674 > 1,666 dan tingkat signifikansi 0,000 < 0,05. Sehingga, ditolak dan diterima yang artinya terdapat pengaruh signifikan antara partisipasi penyusunan anggaran terhadap kinerja manajerial pada 15 Dinas daerah Kota Cimahi.

Penelitian ini menunjukkan bahwa semakin tinggi tingkat partisipasi penyusunan anggaran maka semakin besar pula kinerja manajerial dan begitupun sebaliknya apabila partisipasi penyusunan anggaran menurun maka kinerja manajerial juga akan menurun. Dengan adanya partisipasi penyusunan anggaran pada setiap tingkatan manajer, akan mendorong manajer untuk mencapai anggaran yang telah ditetapkan karena manajer tingkat bawah dan tingkat menengah merasa pendapat dan pandangannya dapat di hargai oleh pimpinan. akan menciptakan rasa tanggungjawab yang lebih besar terhadap pencapaian anggaran karena adanya kerjasama dalam penyusunan anggaran. Semua pihak yang ikut terlibat dalam penyusunan anggaran akan berusaha untuk mencapau tujuan anggaran yang telah ditetapkan yang pada akhirnya akan dapat meningkatkan kinerja secara keseluruhan. Sehingga sebaiknya partisipasi penyusunan anggaran dapat lebih ditingkatkan agar kinerja manajerial dapat meningkat pula.

Pengaruh Partisipasi Penyusunan Anggaran terhadap Komitmen Organisasi

Hasil pengujian hipotesis kedua menunjukan adanya pengaruh signifikan antara partisipasi penyusunan anggaran terhadap komitmen organisasi. Hal ini dibuktikan

dengan uji t yang menghasil perhitungan 4,288 dengan 1,666 karena nilai 4,288 > 1,666 dan tingkat signifikansi 0,00 < 0,05. Sehingga, diterima dan ditolak yang artinya terdapat pengaruh signifikan antara partisipasi penyusunan anggaran terhadap komitmen organisasi pada 15 Dinas daerah Kota Cimahi.

Berdasarkan perhitungan statistik tersebut menunjukan bahwa semakin tinggi tingkat partisipasi penyusunan anggaran maka semakin besar pula komitmen yang dimiliki terhadap organisasi. Hasil pengujian ini sesuai dengan teori yang dinyatakan oleh Mulyadi (2001:493) anggaran yang disusun dengan partisipasi dapat menjadikan setiap manajer memiliki persepsi yang jelas mengenai peran mereka dalam mencapai sasaran anggaran. Dengan persepsi yang jelas tentang sasaran anggaran yang harus dicapai dan dengan alokasi sumber daya yang memadai untuk mencapai sasaran tersebut, manajer akan memiliki komitmen, suatu kesanggupan, untuk mencapai sasaran anggaran.

Pengaruh Komitmen Organisasi terhadap Kinerja Manajerial

Hasil pengujian hipotesis ketiga menunjukan adanya pengaruh signifikan antara komitmen organisasi terhadap kinerja manajerial. Hal ini dibuktikan dengan hasil perhitungan uji t yang diperoleh sebesar 2.890 dengan 1,666 karena nilai 2,890 > 1,666 dan tingkat signifikansi 0,005<0,05. Sehingga, ditolak dan diterima yang artinya terdapat pengaruh signifikan antara komitmen organisasi terhadap kinerja manajerial pada 15 Dinas daerah Kota Cimahi.

Komitmen organisasi yang tinggi penting dimiliki oleh setiap individu terutama oleh manajer. Seorang manajer harus memiliki komitmen organisasi yang tinggi sehingga ia dapat memberikan dorongan kepada bawahannya agar bersama-sama merasa memiliki organisasi. Dengan adanya rasa memiliki organisasi akan menimbulkan tanggungjawab yang lebih besar terhadap pencapian tujuan organisasi, sehingga tujuan yang ingin dicapai oleh pribadi sama dengan tujuan organisasi. Dengan demikian akan menimbulkan usaha yang maksimal dan menimbulkan kinerja yang tinggi. Hal ini sesuai dengan pendapat (Randall, 1990) dalam Nouri dan Parker (1998) yang menyatakan bahwa komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula.

Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial dengan Komitmen Organisasi sebagai Variabel Intervening

Hasil pengujian hipotesis keempat menunjukan bahwa komitmen organisasi mampu menjadi variabel intervening antara pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial. Dari penelitian path analysis yang telah dilakukan besarnya pengaruh langsung adalah sebesar 0,422 sedangkan pengaruh tidak langsung 0,562 (0,422 + (0,456×0,306), sehingga pengaruh tidak langsung lebih besar daripada pengaruh langsung. Selain itu, besarnya sebesar 3,431 lebih besar dari yaitu 1,666 yang artinya ditolak dan diterima. Artinya pengaruh partisipasi penyusunan anggaraan terhadap tingkat kinerja manajerial dengan komitmen organisasi sebagai variabel intervening memiliki pengaruh yang signifikan.

Partisipasi penyusunan anggaran membutuhkan keterlibatan lebih banyak karyawan seperti lebih banyaknya manajer pada setiap tingkatan yang terlibat dalam proses penyusunannya. Dengan demikian karyawan akan lebih memahami struktur anggaran yang telah dibuat dan mampu menyelesaikan permasalahan yang mungkin timbul saat realisasi anggaran, sehingga akan tumbuh komitmen organisasi yang kuat. Komitmen organisasi yang kuat menimbulkan keterkaitan individu dengan organisasi

sehingga individu tersebut merasa memiliki organisasinya sehingga timbul upaya untuk mencapai tujuan organisasi dengan demikian dapat meningkatkan kinerja manajerialnya. Hal ini sesuai dengan keadaan yang terjadi pada 15 Dinas daerah Kota Cimahi yang menerapkan manajer tingkat menengah ataupun manajer fungsionalnya dalam berpartisipasi aktif dalam penyusunan anggaran untuk meningkatkan kinerja manajerialnya dengan dimilikinya komitmen organisasi oleh para manajernya.

E. Kesimpulan dan Saran

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel inrevening pada 15 Dinas di Kota Cimahi, maka penulis menarik kesimpulan sebagai berikut:

1. Partisipasi penyusunan anggaran pada 15 Dinas di Kota Cimahi dinilai baik. Hal

ini dapat dilihat dari peran serta dalam menyusun anggaran, alasan yang diberikan atasan ketika anggaran direvisi, seringnya inisiatif memberikan pendapat pada saat penyusunan anggaran, pengaruh yang dimiliki dalam anggaran akhir, pertimbangan atas kontribusi terhadap anggaran, dan frekuensi atasan meminta pendapat atau usulan ketika penyusunan anggaran sudah dilaksanakan dengan baik.

2. Kinerja manajerial pada 15 Dinas di Kota Cimahi dinilai cukup baik. Hal ini

dapat dilihat dari kinerja perencanaan, kinerja investigasi, kinerja pengkoordinasian, kinerja evaluasi, kinerja pengawasan, kinerja pengaturan staff, kinerja negoisasi, dan kinerja perwakilan yang pada umumnya sudah dilakukan dengan cukup baik.

3. Komitmen organisasi pada 15 Dinas di Kota Cimahi dinilai baik. Hal ini dapat

dilihat dari komitmen afektif, komitmen normatif, dan komitmen berkelanjutan yang pada umumnya sudah dimiliki dengan baik oleh para manajer.

4. Partisipasi penyusunan anggaran memiliki pengaruh yang cukup berarti

terhadap kinerja manajerial pada 15 Dinas di Kota Cimahi.

5. Partisipasi penyusunan anggaran memiliki pengaruh yang cukup berarti

terhadap komitmen organisasi pada 15 Dinas di Kota Cimahi.

6. Komitmen organisasi memiliki pengaruh yang cukup berarti terhadap kinerja

manajerial pada 15 Dinas di Kota Cimahi.

7. Partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial

melalui komitmen organisasi sebagai variabel intervening pada 15 Dinas di Kota Cimahi.

Saran

Berdasarkan hasil penelitian dan kesimpulan maka saran yang akan diberikan dalam penelitian ini yaitu:

1. Diharapkan atasan, kepala bagian dan bawahan yang ikut berpartisipasi dalam

penyusunan anggaran dapat memberikan pengaruh pada penyusunan anggaran akhir dengan cara meningkatkan insiatif dalam memberikan pendapat mengenai anggaran dan lebih ditingkatkan lagi kontribusi dalam penyusunan anggaran dengan cara lebih memahami perencanaan yang akan dilakukan oleh organisasi sehingga dapat lebih mengetahui hal-hal yang dibutuhkan sehingga dapat memaksimalkan penyusunan anggaran.

2. Lebih ditingkatkan lagi pemahaman mengenai organisasi sehingga terciptanya

rasa kepedulian dan rasa memiliki yang tinggi terhadap organisasi, yang pada akhirnya akan berdampak pada kemajuan organisasi itu sendiri.

3. Bagi kinerja manajerial yaitu untuk meningkatkan kinerja pengaturan staff para

manajer dengan cara lebih menciptakan kondisi lingkungan yang kondusif untuk mempertahankan angkatan kerja serta lebih memperhatikan kebutuhan organisasi akan tenaga kerja yang berkompeten sehingga dapat menempatkan pegawai berdasarkan kemampuannya pada bidangnya masing-masing.

4. Penelitian selanjutnya diharapkan dapat menambah sampel agar hasil penelitian

mampu menggeneralisasikan teori, dan menambah variabel penelitian lain seperti motivasi kerja, kecukupan anggaran, komitmen tujuan anggaran, persepsi inovasi, job relevant information, gaya kepemimpinan.

Daftar Pustaka

Abnur, Asman. 01 Februari 2017. Kinerja Pemerintah Daerah Masih Rendah, (https://beritagar.id/artikel/berita/kinerja-pemerintah-daerah-masih-rendah), diakses pada 13 Maret 2017.

Agusti, Restu. 2012. “Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparatur Pemerintah Daerah Dengan Dimoderasi Oleh Variabel Desentralisasi Dan Budaya Organisasi (Studi Kasus Pada Pemerintah Kabupaten Bengkalis)“.

Jurnal Ekonomi, Vol. 20, No. 3, pp.1-15, September 2012.

Anthony dan Govindarajan. 2005. Management Control System. Terjemahan. Jakarta: Penerbit Salemba Empat.

Garrison, Ray H dan Noreen, Eric W. 2000. Akuntansi Manajerial, Terjemahan Budi Santoso, Buku Satu. Jakarta: Penerbit Salemba Empat.

Hansen, Don R dan Mowen, Marryane M. 2004. Akuntansi Manajemen, Edisi tujuh. Jakarta: Penerbit Salemba Empat.

Hasibuan, M. S.P. 2005. Manajemen Sumber Daya Manusia. Edisi Revisi. PT. Bumi Aksara. Jakarta.

Indarto, Stefani Lily dan Ayu, Stephana Dyah. 2011. “Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial Perusahaan Melalui Kecukupan Anggaran, Komitmen Organisasi, Komitmen Tujuan Anggaran, Dan

Job Relevant Information (Jri)”. Jurnal Seri Kajian Ilmiah, Vol. 14, No.1,

pp.32-44, Januari 2011.

Mahsun, Mohammad. 2006. Pengukuran Kinerja Sektor Publik. Yogyakarta: Penerbit BPFE.

Mardiasmo. 2004. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Milani, Ken. 1975. “Budget Setting, Performance and Attitudes”. The Accounting

Review, Vol. 50, pp. 274-284

Mulyadi. 2001. Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa (Edisi-3). Jakarta: Penerbit Salemba Empat.

Rejeki, Marsudi Endang Sri. 2012. “Pengaruh Komitmen Organisasi Dan Gaya Kepemimpinan Terhadap Hubungan Antara Partisipasi Anggaran Dan Kinerja Manajerial”. Jurnal LANTIP, Vol. 02, No. 01, pp. 1-11, April 2012.

Sopiah. 2008. . Yogyakarta: Penerbit Andi.

Sudiarto. 1 Maret 2017. Akuntabilitas Dapat Nilai CC, Pemkot Cimasi Optimalkan

(http://www.inilahkoran.com/berita/bandung/66877/akuntabilitas-dapat-nilai-cc-pemkot-cimahi-optimalkan-sakip), diakses pada 8 Maret 2017.

Sugiyanto, Eko dan Subagiyo, Lilik. 2005. “Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial: Komitmen Tujuan Sebagai Variabel Intervening (Studi Empiris Pada Rumah Sakit Tipe A, B, Dan C, Di Jawa Tengah Dan Daerah Istimewa Yogyakarta)”. Jurnal Benefit, Vol. 9, No. 1, pp. 34-48, Juni 2005.