COMPROMISE PROGRAMMING UNTUK PEMILIHAN PORTOFOLIO Nama Mahasiswa : Putri Ciptaningrum

NRP : 1206 100 018

Jurusan : Matematika

Dosen Pembimbing : Drs. Sulistiyo, MT Abstrak

Portofolio merupakan gabungan atas sekumpulan asset yang dimiliki oleh investor. Dengan memiliki beberapa asset, resiko dapat dikurangi. Pada tugas akhir ini asset yang digunakan berupa saham, terdiri dari 5 saham perusahaan yaitu PT Gudang Garam, Indofood Sukses, Kalbe Farma tbk, Ultra Jaya Milk, dan JAPFA tbk, sehingga portofolio yang dapat dibentuk dari kombinasi 5 saham tersebut sebanyak 26 portofolio. Dalam model optimasi pemilihan portofolio terdapat 2 fungsi obyektif yang harus dipertimbangkan investor, yaitu memaksimalkan nilai expected return portofolio dan meminimalkan nilai resiko portofolio.

Pada tugas akhir ini, digunakan compromise programming untuk menyelesaikan permasalahan multi-objective pada model optimasi portofolio, dengan meminimalkan penyimpangan antara fungsi obyektif dengan nilai ideal fungsi obyektif. Penyelesaian dengan menggunakan compromise programming akan mendapatkan proporsi dana yang harus diinvestasikan pada masing-masing saham. Pada tugas akhir ini juga didapatkan 5 portofolio efisien. Portofolio efisien didapatkan dengan cara membandingkan portofolio yang mempunyai nilai resiko yang hampir sama, kemudian dicari portofolio yang memberikan nilai expected return yang terbesar atau dari portofolio yang mempunyai nilai expected return yang hampir sama, dicari portofolio yang memberikan nilai resiko terkecil.

Kata kunci: Compromise Programming, Pemilihan Portofolio, Multi-Objective Programming. I. PENDAHULUAN

Portofolio adalah gabungan atau kombinasi dari berbagai instrumen atau saham yang disusun untuk mencapai tujuan investor dalam melakukan investasi. Investor harus memilih dan mengalokasikan kekayaannya di tengah berbagai sekuritas. Saham adalah salah satu jenis sekuritas yang diperdagangkan di pasar finansial. Jika para investor membeli saham, berarti mereka membeli prospek perusahaan dari saham tersebut. Kalau prospek perusahaan membaik, harga saham tersebut akan meningkat. Dengan gambaran seperti itu, orang semakin tertarik untuk melakukan investasi, sehingga investasi di sektor finansial menjadi primadona di kalangan investor, karena menjanjikan tingkat return yang lebih tinggi dibandingkan dengan investasi di sektor real asset. Namun perlu diketahui bahwa semakin besar return maka tingkat resikonya semakin meningkat pula. Investor pada umumnya merupakan pihak yang sangat tidak menyukai resiko tetapi menginginkan return yang maksimal, sehingga jika dirumuskan dalam sebuah model optimasi, akan terdapat dua fungsi objektif yang dipertimbangkan

investor yaitu memaksimalkan nilai expected

return dan meminimalkan nilai resiko.

Teori dasar tentang pemilihan potofolio pertama kali dicetuskan oleh Markowitz (1952). Pemilihan portofolio membahas tentang permasalahan bagaimana mengalokasikan sebuah modal agar penanaman tersebut dapat membawa keuntungan terbanyak namun dengan resiko yang terkecil. Pada penelitian sebelumnya yang dilakukan oleh Sastri Endhartia (2009) membahas tentang pemilihan portofolio dari kumpulan saham dengan menggunakan algoritma Markowitz.

Pada tugas akhir ini, digunakan

compromise programming dalam menyelesaikan permasalahan multi-objective pada model optimasi portofolio. Compromise

programming memberikan solusi kompromi

dari mengoptimalkan dua atau lebih fungsi objektif dengan meminimalkan penyimpangan antara fungsi objektif dengan nilai ideal fungsi objektif. Penyelesaian dengan menggunakan

compromise programming akan mendapatkan

proporsi dana yang harus diinvestasikan pada masing-masing saham. Selain itu akan didapatkan pula portofolio efisien dari sekumpulan portofolio yang sudah terbentuk.

II. TINJAUAN PUSTAKA

2.1 Studi Pendahuluan

Pada penelitian sebelumnya, Sastri Endhartia (2009) pada tugas akhirnya, membahas tentang pemilihan portofolio dari kumpulan saham dengan menggunakan algoritma Markowitz. Dalam model

mean-variance Markowitz terdapat dua macam

model dalam menentukan proporsi dana yaitu, meminimalkan resiko dengan menetapkan

expected return terlebih dahulu, dan Memaksimalkan expected return dengan mempertahankan resiko pada tingkat tertentu.

2.2 Investasi

Investasi pada hakikatnya merupakan penempatan dana pada saat ini dengan harapan memperoleh keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua yaitu investasi pada financial assets dan investasi pada real assets. Investasi pada

financial assets dilakukan di pasar uang,

misalnya berupa deposito, commercial paper, surat berharga, pasar uang dan lainnya. Atau dilakukan di pasar modal misalnya berupa saham, obligasi, waran, opsi, dan lainnya. Sedangkan investasi pada real assets

diwujudkan dalam bentuk pembelian assets produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan, dan lainnya.

2.3 Portofolio

Portofolio merupakan kombinasi atau gabungan atau sekumpulan assets, baik berupa

real assets maupun financial assets yan

dimiliki oleh investor. Hakikat pembentukan portofolio adalah unuk mengurangi resiko dengan cara diversifikasi, yaitu mengalokasikan sejumlah dana pada berbagai alternatif investasi. Dalam pembentukan portofolio investor selalu menginginkan return yang maksimal dengan resiko yang minimal.

2.4 Return dalam Investasi

Dalam konteks manajemen investasi,

return merupakan imbalan yang diperoleh dari

investasi.

2.4.1 Return Saham Individual

Return saham individual dapat dihitung

berdasarkan data historis harga saham. Selanjutnya return dapat dihitung dengan :

= return saham i pada waktu j = Closing Price

= Opening Price = Dividen

2.4.2 Expected Return Saham Individual Expected return secara sederhana adalah

rata-rata tertimbang dari berbagai return, faktor penimbangnya adalah probabilitas masing-masing return. Expected return atas saham individual dapat dihitung dengan:

Dengan,

= return yang terjadi pada periode pengamatan

2.4.3 Expected Return Portofolio

Expected Return secara sederhana adalah

rata-rata tertimbang dari expected return saham individual, faktor penimbangnya adalah proporsi dana yang diinvestasikan pada masing-masing saham. Expected return

portofolio dapat dihitung dengan formula sebagai berikut :

Dengan,

= expected return portofolio

= expected return dari investasi saham i = proporsi dana yang diinvestasikan pada saham i

2.5 Resiko dalam Investasi

Dalam konteks manajemen investasi, resiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian yang dicapai secara nyata (actual return). Semakin besar penyimpangannya maka semakin besar tingkat resikonya. Alat yang digunakan sebagai ukuran penyebaran tersebut adalah varian atau standard deviasi.

2.5.1 Resiko Saham Individual

Resiko saham individual dapat dihitung sebagai berikut :

Dengan adalah return yang terjadi pada periode pengamatan.

Secara umum, bagi portofolio dengan aktiva sebanyak , varians portofolio adalah

Dengan rumus adalah

: kovarian return saham dengan saham

2.5.3 Jenis Resiko

Sementara itu secara umum dalam konteks portofolio, resiko dibedakan menjadi dua yaitu :

1. Resiko Sistematis (Systematic Risk)

Resiko Sistematis (Systematic Risk) merupakan resiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi resiko ini dipengaruhi oleh faktor makro yang dapat mempengaruhi pasar secara keseluruhan. Misalnya adanya perubahan tingkat bunga, kurs valas, kebijakan pemerintah, dan sebagainya.

Koefisien resiko adalah suatu ukuran untuk resiko sistematis. Koefisien resiko dihitung dengan membandingkan return

history asset dengan return pasar dengan formulasi sebagai berikut :

Dimana,

: koefisien resiko saham ke-

: return pasar (diwakili oleh Indeks Harga Saham Gabungan (IHSG))

, dengan t = periode pengamatan

: varian pasar

Koefisien resiko mengukur korelasi antara nilai investasi dan gerakan pasar secara keseluruhan. Jika nilai koefisien resiko adalah 1 berarti memiliki resiko yang sama dengan nilai resiko rata-rata pasar. Misalnya, jika IHSG naik 5per sen maka harga pasar saham tersebut cenderung meningkat 5per sen. Jika nilai koefisien resiko kurang dari 1 berarti memiliki resiko lebih kecil dari resiko rata-rata pasar, misalnya nilai koefien resiko adalah 0,5, maka saham tersebut akan bergerak 0,5 kali perubahan IHSG. Selanjutnya, jika nilai

koefisien resiko lebih besar daripada 1, berarti memiliki resiko lebih besar dari resiko rata-rata pasar, misalnya nilai koefisien resiko adalah 1,5, maka saham tersebut akan bergerak 1,5 kali perubahan IHSG. Oleh karena itu, semakin besar koefisien resiko , maka akan semakin peka excess return suatu saham terhadap perubahan excess return portofolio pasar, sehingga saham itu akan semakin beresiko. Dengan demikian dapat dikatakan bahwa, tingkat return portofolio ditentukan oleh resiko sistematis ataun resiko pasar yang diukur dengan resiko dan tingkat return pasar. 2. Resiko Tidak Sistematis (Unsystematic

Risk)

Resiko tidak sistematis (unsystematic risk) merupakan resiko yang dapat dihilangkan dengan melakukan diversifikasi, karena resiko ini hanya ada dalam satu perusahaan atau industri tertentu. Fluktuasi resiko ini besarnya berbeda-beda antara satu saham dengan yang lain. Karena perbedaan itulah maka masing-masing saham memiliki tingkat sensitivitas yang berbeda terhadap setiap perubahan pasar. Misalnya faktor: struktur modal, struktur asset, tingkat likuiditas, tingkat keuntungan, dan sebagainya. Resiko ini juga disebut diversiable

risk.

2.6 Compromise programming

Compromise programming diperkenalkan oleh Zeleny (1974). Compromise programming digunakan untuk

mencari solusi kompromi terbaik dari mengoptimalkan dua atau lebih fungsi obyektif yang menghasilkan penyimpangan minimal dari solusi ideal. Dalam permasalahan maksimasi, nilai ideal dapat ditulis sebagai

= maksimasi

Dengan kendala : , adalah fungsi obyektif ke- .

dimana S adalah daerah yang mungkin (feasible region),

Sedangkan dalam permasalahan minimasi, nilai ideal dapat ditulis sebagai

= minimasi

Dengan kendala : , adalah fungsi obyektif ke- .

dengan S adalah daerah yang mungkin (feasible region).

Jarak antara titik efisien

titik efisien dan titik ideal) dapat dijelaskan pada persamaan (2.13).

,

Penyimpangan individu dapat

ditingkatkan ke setiap , sebelum dijumlahkan, dan bobot

1

=1

=1

dapat ditambahkan pada fungsi tujuan yang berbeda. Oleh karena itu penting untuk menggunakan penyimpangan-penyimpangan relatif daripada penyimpangan-penyimpangan absolut. Hal ini dapat ditunjukkan pada persamaan (2.14).Untuk masalah multi-objective, titik ideal

didefinisikan sebagai solusi ideal individu, , dimana semua

multi-objective bertujuan meminimasi penyimpangan

dari setiap fungsi individu. Formulasi

compromise programming dapat dilihat pada

persamaan (2.15). Min

Dengan kendala,

Dengan adalah bobot dari tujuan, dan adalah solusi optimal individu.

2.7 Pemilihan portofolio yang efisien

Suatu portofolio dikatakan efisien apabila portofolio tersebut bila dibandingkan dengan portofolio lain memenuhi kondisi sebagai berikut :

1. Menawarkan ekspektasi return terbesar dengan resiko yang sama.

2. Menawarkan resiko terkecil dengan

ekspektasi return yang sama. III. METODE PENELITIAN

1. Pengumpulan Data

Data saham yang digunakan dalam tugas akhir ini adalah data sekunder yang diperoleh dari Bursa Efek Indonesia. Data yang digunakan meliputi data opening price, data

closing price dan data dividen saham serta data

Indeks Harga Saham Gabungan (IHSG) mulai bulan Januari 2005 sampai dengan bulan Oktober 2009. Data yang digunakan adalah

data lima perusahaan terlengkap di Bursa Efek Indonesia.Perusahaan yang memiliki data terlengkap tersebut adalah PT Gudang Garam (GGRM), Indofood Sukses (INDF), Kalbe Farma tbk (KLBF), Ultra Jaya Milk (ULTJ), dan JAPFA tbk (JPFA)

2. Menghitung Return dan Expected Return Saham Individual

3. Menghitung Varian dan Kovarian Saham 4. Menghitung Koefisien Resiko

Masing-masing Saham

5. Membentuk Portofolio

6. Merancang Model Optimasi Portofolio 7. Menentukan Proporsi Dana

8. Memilih Portofolio yang Efisien 9. Penarikan Kesimpulan

IV. ANALISIS DAN PEMBAHASAN

4.1 Perhitungan Return dan Expected

Return Saham Individual

Hasil dari investasi diukur dari pengembalian (return) yang diperoleh dalam periode waktu tertentu. Dengan menggunakan persamaan (2.1), didapatkan return masing-masing saham pada setiap periode. Return saham Gudang Garam tbk pada periode Januari 2009 adalah 0,270588 atau tingkat pengembaliannya sebesar 27,0588%, sedangkan pada bulan Februari 2009 return saham tersebut adalah 0,037037 atau -3,7037%. Hal ini menunujukkan bahwa pada bulan Februari saham tersebut mengalami kerugian.

Selanjutnya adalah menghitung nilai

expected return dari masing-masing saham.

Dengan persamaan (2.3), didapatkan hasil yang disajikan pada Tabel 4.1.

Tabel 4.1 Nilai Expected Return Masing-Masing Saham Nama Saham GGRM 0.008702 INDF 0.016529 KLBF 0.023984 ULTJ 0.016079 JPFA 0.044146

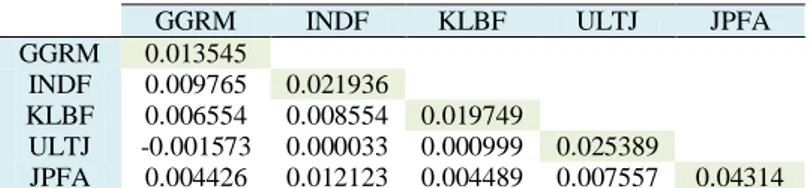

4.2 Perhitungan Varian dan Kovarian Saham

Dengan menggunakan persamaan (2.8) dan (2.12) varian dan kovarian antar saham didapatkan hasil yang disajikan pada Tabel 4.2.

Tabel 4.2 Nilai Varian dan Kovarian Saham

GGRM INDF KLBF ULTJ JPFA

GGRM 0.013545

INDF 0.009765 0.021936

KLBF 0.006554 0.008554 0.019749

ULTJ -0.001573 0.000033 0.000999 0.025389

JPFA 0.004426 0.012123 0.004489 0.007557 0.04314

Sehingga dengan menggunakan persamaan (2.9), standar deviasi masing-masing saham disajikan pada Tabel 4.3.

Tabel 4.3 Nilai Standard Deviasi Saham Saham Standar Deviasi

GGRM 0.116383

INDF 0.148108

KLBF 0.140531

ULTJ 0.159339

JPFA 0.207694

4.3 Perhitungan Koefisien Resiko

Koefisien resiko dihitung dengan membandingkan kovarian saham-return pasar dengan varians return pasar, maka perlu dihitung varian return pasar dan kovarian saham-return pasar, dengan hasil perhitungannya disajikan pada Tabel 4.4.

Tabel 4.4 Nilai Kovarian Saham-Return Pasar Rm GGRM 0.00501 INDF 0.00857 KLBF 0.0064 ULTJ 0.00136 JPFA 0.00691 Rm 0.00638

Setelah diketahui varian return pasar dan kovarian antara masing-masing saham dengan

return pasar, maka dengan persamaan (2.5)

dapat dihitung koefisien resiko atau koefisien resiko masing-masing saham disajikan pada Tabel 4.5.

Tabel 4.5 Nilai Koefisien Resiko Saham Saham Koefisien Resiko

GGRM 0.785433 INDF 1.342461 KLBF 1.002898 ULTJ 0.213426 JPFA 1.082042 4.4 Pembentukan Portofolio

Kombinasi yang dapat dihasilkan dari kumpulan lima saham tersebut antara lain: 1. Portofolio 1 :

GGRM-INDF-KLBF-ULTJ-JPFA

2. Portofolio 2 : GGRM-INDF-KLBF-ULTJ 3. Portofolio 3 : GGRM-INDF-KLBF-JPFA 4. Portofolio 4 : GGRM-INDF -ULTJ-JPFA

5. Portofolio 5 : GGRM -KLBF-ULTJ-JPFA 6. Portofolio 6 : INDF-KLBF-ULTJ-JPFA 7. Portofolio 7 : GGRM-INDF-KLBF 8. Portofolio 8 : GGRM-INDF-ULTJ 9. Portofolio 9 : GGRM-INDF-JPFA 10. Portofolio 10 : GGRM -KLBF-ULTJ 11. Portofolio 11 : GGRM- KLBF- JPFA 12. Portofolio 12 : GGRM- ULTJ-JPFA 13. Portofolio 13 : INDF-KLBF-ULTJ 14. Portofolio 14 : INDF-KLBF-JPFA 15. Portofolio 15 : INDF- ULTJ-JPFA 16. Portofolio 16 : KLBF-ULTJ-JPFA 17. Portofolio 17 : GGRM-INDF 18. Portofolio 18 : GGRM- KLBF 19. Portofolio 19 : GGRM- ULTJ 20. Portofolio 20 : GGRM- JPFA 21. Portofolio 21 : INDF-KLBF 22. Portofolio 22 : INDF-ULTJ 23. Portofolio 23 : INDF-JPFA 24. Portofolio 24 : KLBF-ULTJ 25. Portofolio 25 : KLBF- JPFA 26. Portofolio 26 : ULTJ-JPFA

Jadi dari kumpulan 5 saham tersebut dapat dibentuk 26 portofolio.

4.5 Model Optimasi Portofolio

Model optimasi portofolio terdiri dari dua fungsi obyektif yaitu memaksimalkan nilai

expected return dan meminimalkan resiko

portofolio, resiko dalam hal ini adalah varian. Sedangkan variabel keputusannya adalah mendapatkan proporsi dana yang akan diinvestasikan pada masing-masing saham dalam portofolio tersebut. Pendefinisian variabel keputusannya adalah sebagai berikut :

: jumlah proporsi dana yang diinvestasikan pada saham PT Gudang Garam,

: jumlah proporsi dana yang diinvestasikan pada saham Indofood Sukses,

: jumlah proporsi dana yang diinvestasikan pada saham Kalbe Farma tbk,

: jumlah proporsi dana yang diinvestasikan pada saham Ultra Jaya Milk, dan,

: jumlah proporsi dana yang diinvestasikan pada saham JAPFA tbk (JPFA).

4.5.1 Perumusan Fungsi Obyektif Model

Penentuan fungsi obyektif model portofolio mempertimbangkan dua aspek yaitu

return dan resiko dari portofolio, sebagai

berikut :

1. Fungsi Obyektif Maksimasi Expected

Perumusan fungsi obyektif maksimasi

expected return dapat dilihat pada persamaan (2.4)

Maks

2. Fungsi Obyektif Minimasi Resiko

Perumusan fungsi obyektif minimasi resiko dapat dilihat pada persamaan (2.10) Min

....(4.2)

4.5.2 Perumusan Fungsi Kendala

Dalam memenuhi tujuan optimasi portofolio tersebut ada beberapa kendala, antara lain:

1. Fungsi Kendala Koefisien Resiko

Koefisien resiko mengukur korelasi antara nilai investasi dan gerakan pasar secara keseluruhan. Perumusan fungsi kendala koefisien resiko adalah sebagai berikut :

Dengan, = nilai koefisien resiko saham .

Karena investor cenderung menghindari resiko, maka koefisien resiko harus kurang dari atau sama dengan satu.

2. Fungsi Kendala Jumlah Proporsi Dana yang Diinvestasikan

Perumusan fungsi kendala jumlah proporsi dana yang diinvestasikan adalah sebagai berikut

Jumlah proporsi dana yang diinvestasikan pada masing-masing saham adalah satu. 3. Fungsi Kendala Batas Bawah Dana yang

Diinvestasikan

Agar dana yang diinvestasikan dapat terisi untuk semua saham, diasumsikan batas bawah penanaman modal adalah 10per sen

Jadi model optimasi portofolio dapat diformulasikan sebagai berikut :

Maks Min

Dengan kendala :

4.6 Compromise programming

Sebelum merumuskan kedalam fungsi objektif compromise programming, maka perlu didapatkan terlebih dahulu nilai ideal dari masing-masing fungsi objektif, dengan cara mengoptimasi masing-masing fungsi objektif dengan fungsi kendala yang ada. Untuk memudahkan perhitungan digunakan software LINDO 6.1.

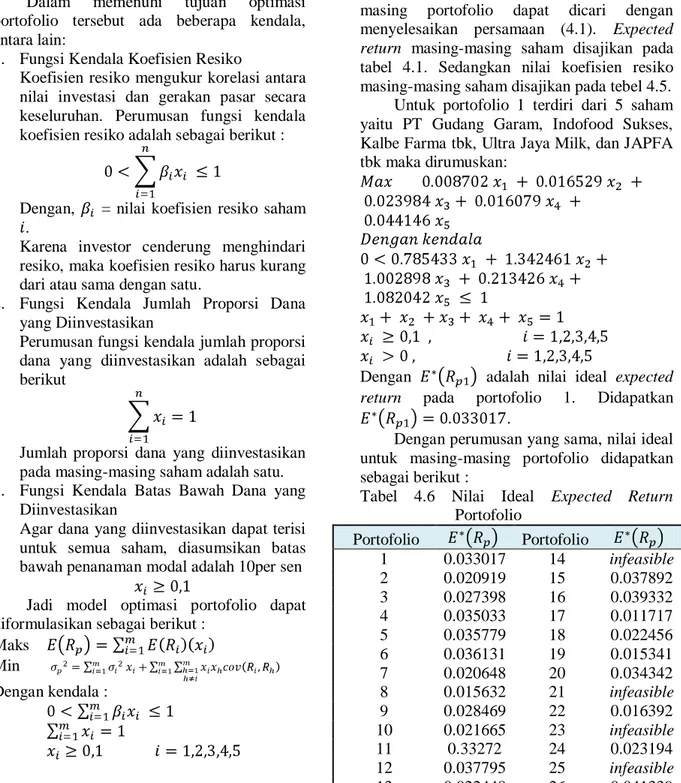

4.6.1 Nilai Ideal Expected Return Portofolio

Nilai ideal expected return dari masing-masing portofolio dapat dicari dengan menyelesaikan persamaan (4.1). Expected

return masing-masing saham disajikan pada

tabel 4.1. Sedangkan nilai koefisien resiko masing-masing saham disajikan pada tebel 4.5. Untuk portofolio 1 terdiri dari 5 saham yaitu PT Gudang Garam, Indofood Sukses, Kalbe Farma tbk, Ultra Jaya Milk, dan JAPFA tbk maka dirumuskan:

Dengan adalah nilai ideal expected

return pada portofolio 1. Didapatkan .

Dengan perumusan yang sama, nilai ideal untuk masing-masing portofolio didapatkan sebagai berikut :

Tabel 4.6 Nilai Ideal Expected Return Portofolio Portofolio Portofolio 1 0.033017 14 infeasible 2 0.020919 15 0.037892 3 0.027398 16 0.039332 4 0.035033 17 0.011717 5 0.035779 18 0.022456 6 0.036131 19 0.015341 7 0.020648 20 0.034342 8 0.015632 21 infeasible 9 0.028469 22 0.016392 10 0.021665 23 infeasible 11 0.33272 24 0.023194 12 0.037795 25 infeasible 13 0.022448 26 0.041339

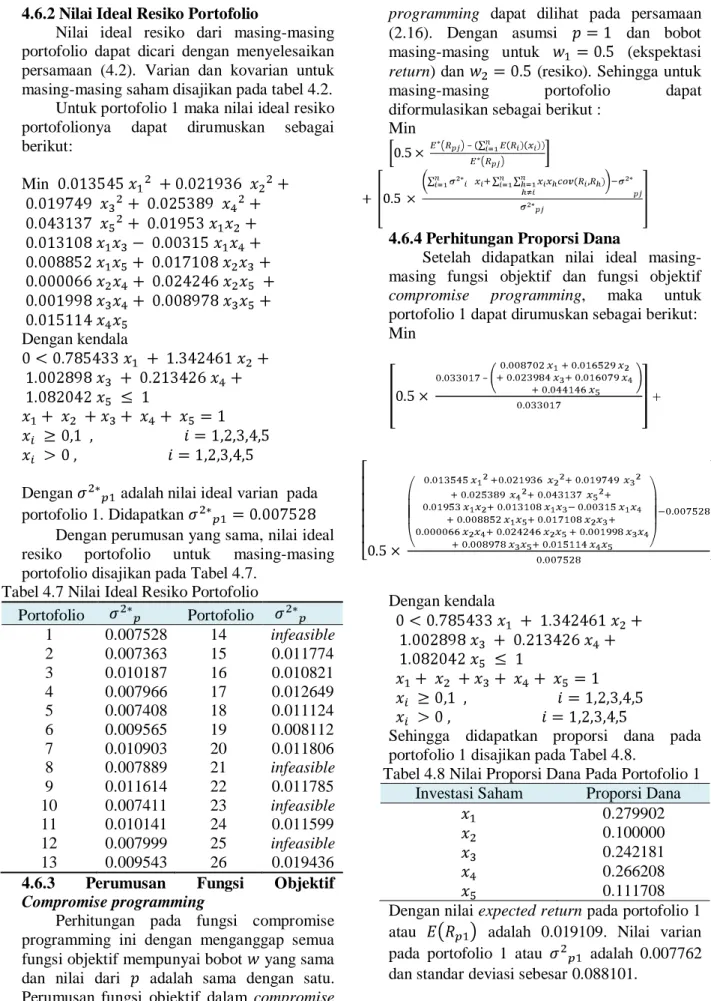

4.6.2 Nilai Ideal Resiko Portofolio

Nilai ideal resiko dari masing-masing portofolio dapat dicari dengan menyelesaikan persamaan (4.2). Varian dan kovarian untuk masing-masing saham disajikan pada tabel 4.2.

Untuk portofolio 1 maka nilai ideal resiko portofolionya dapat dirumuskan sebagai berikut: Min Dengan kendala

Dengan adalah nilai ideal varian pada

portofolio 1. Didapatkan

Dengan perumusan yang sama, nilai ideal resiko portofolio untuk masing-masing portofolio disajikan pada Tabel 4.7.

Tabel 4.7 Nilai Ideal Resiko Portofolio

Portofolio Portofolio 1 0.007528 14 infeasible 2 0.007363 15 0.011774 3 0.010187 16 0.010821 4 0.007966 17 0.012649 5 0.007408 18 0.011124 6 0.009565 19 0.008112 7 0.010903 20 0.011806 8 0.007889 21 infeasible 9 0.011614 22 0.011785 10 0.007411 23 infeasible 11 0.010141 24 0.011599 12 0.007999 25 infeasible 13 0.009543 26 0.019436

4.6.3 Perumusan Fungsi Objektif Compromise programming

Perhitungan pada fungsi compromise programming ini dengan menganggap semua fungsi objektif mempunyai bobot yang sama dan nilai dari adalah sama dengan satu. Perumusan fungsi objektif dalam compromise

programming dapat dilihat pada persamaan

(2.16). Dengan asumsi dan bobot masing-masing untuk (ekspektasi

return) dan (resiko). Sehingga untuk

masing-masing portofolio dapat

diformulasikan sebagai berikut : Min

–

4.6.4 Perhitungan Proporsi Dana

Setelah didapatkan nilai ideal masing-masing fungsi objektif dan fungsi objektif

compromise programming, maka untuk portofolio 1 dapat dirumuskan sebagai berikut: Min – + Dengan kendala

Sehingga didapatkan proporsi dana pada portofolio 1 disajikan pada Tabel 4.8.

Tabel 4.8 Nilai Proporsi Dana Pada Portofolio 1 Investasi Saham Proporsi Dana

0.279902 0.100000 0.242181 0.266208 0.111708 Dengan nilai expected return pada portofolio 1 atau adalah 0.019109. Nilai varian pada portofolio 1 atau adalah 0.007762 dan standar deviasi sebesar 0.088101.

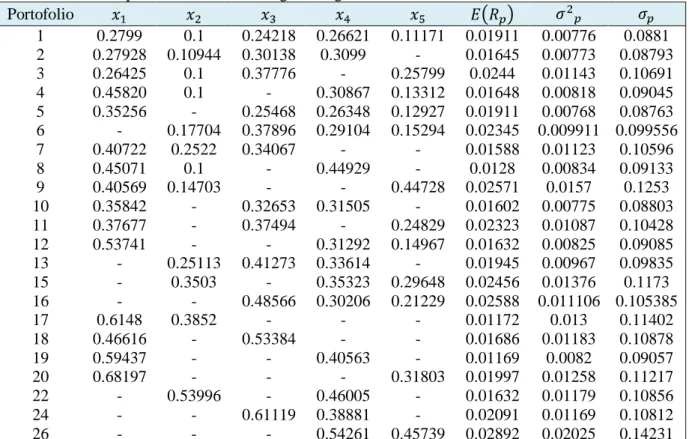

Dengan cara yang sama, hasil perhitungan proporsi dana untuk masing-masing portofolio disajikan pada tabel 4.9. Pada portofolio 14, 21, 23,dan 25, nilai ideal

return dan varian portofolio tidak ada yang

memenuhi sehingga portofolio ini tidak dipakai dalam perhitungan selanjutnya.

Tabel 4.9 Nilai Proporsi Dana Pada Masing-Masing Portofolio Portofolio 1 0.2799 0.1 0.24218 0.26621 0.11171 0.01911 0.00776 0.0881 2 0.27928 0.10944 0.30138 0.3099 - 0.01645 0.00773 0.08793 3 0.26425 0.1 0.37776 - 0.25799 0.0244 0.01143 0.10691 4 0.45820 0.1 - 0.30867 0.13312 0.01648 0.00818 0.09045 5 0.35256 - 0.25468 0.26348 0.12927 0.01911 0.00768 0.08763 6 - 0.17704 0.37896 0.29104 0.15294 0.02345 0.009911 0.099556 7 0.40722 0.2522 0.34067 - - 0.01588 0.01123 0.10596 8 0.45071 0.1 - 0.44929 - 0.0128 0.00834 0.09133 9 0.40569 0.14703 - - 0.44728 0.02571 0.0157 0.1253 10 0.35842 - 0.32653 0.31505 - 0.01602 0.00775 0.08803 11 0.37677 - 0.37494 - 0.24829 0.02323 0.01087 0.10428 12 0.53741 - - 0.31292 0.14967 0.01632 0.00825 0.09085 13 - 0.25113 0.41273 0.33614 - 0.01945 0.00967 0.09835 15 - 0.3503 - 0.35323 0.29648 0.02456 0.01376 0.1173 16 - - 0.48566 0.30206 0.21229 0.02588 0.011106 0.105385 17 0.6148 0.3852 - - - 0.01172 0.013 0.11402 18 0.46616 - 0.53384 - - 0.01686 0.01183 0.10878 19 0.59437 - - 0.40563 - 0.01169 0.0082 0.09057 20 0.68197 - - - 0.31803 0.01997 0.01258 0.11217 22 - 0.53996 - 0.46005 - 0.01632 0.01179 0.10856 24 - - 0.61119 0.38881 - 0.02091 0.01169 0.10812 26 - - - 0.54261 0.45739 0.02892 0.02025 0.14231

4.7 Pemilihan Portofolio Efisien

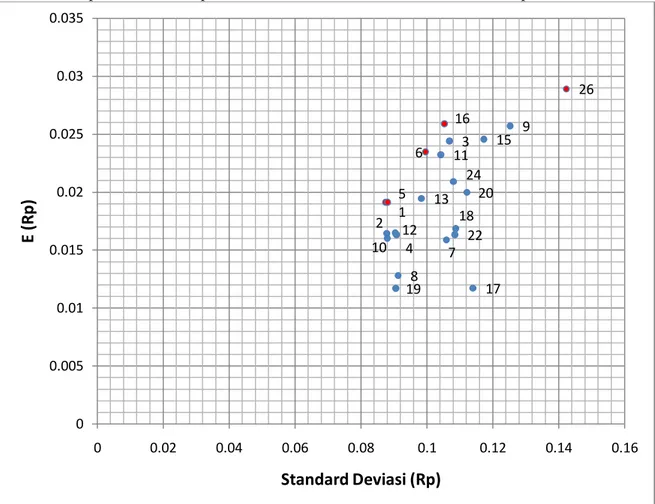

Titik-titik diatas menunjukkan portofolio dengan masing-masing sumbu koordinatnya adalah standard deviasi atau nilai resiko portofolio dan expected return atau tingkat pengembalian yang diharapkan dari portofolio. Nilai expected return dan standard deviasi portofolio disajikan pada lampiran 5.

Karena untuk mendapatkan portofolio yang efisien adalah dengan cara membandingkan portofolio-portofolio yang memiliki nilai resiko yang sama atau membandingkan portofolio-portofolio yang memiliki nilai expected return yang sama, maka dari gambar grafik diatas, terlihat bahwa portofolio 16 lebih efisien daripada portofolio 9, karena dengan nilai expected return yang hampir sama yaitu sekitar 2.59 persen untuk portofolio 16 dan sekitar 2.57 per sen untuk portofolio 9, portofolio 16 memberikan nilai resiko lebih rendah yaitu sekitar 10.5per sen, sedangkan portofolio 9 menawarkan nilai resiko sekitar 12.5per sen. Portofolio 6 lebih efisien daripada portofolio 15, nilai expected

return yang diberikan sekitar 2.34 per sen

untuk portofolio 6 dan sekitar 2.46 per sen untuk portofolio 15, namun portofolio 6 menawarkan nilai resiko yang lebih kecil yaitu sekitar 9.96 per sen, sedangkan portofolio 15 memberikan 11.7per sen. Portofolio 1 dan 5 lebih efisien daripada portofolio 13 karena dengan nilai expected return yang hampir sama yaitu sekitar 1.91 per sen untuk portofolio 1 dan 5, dan 1.95 per sen untuk portofolio 13, portofolio 1 dan 5 memberikan nilai resiko yang lebih rendah yaitu sekitar 8.81 per sen untuk portofolio 1 dan 8.76 per sen untuk portofolio 5, sedangkan portofolio 13 memberikan nilai resiko sekitar 9.83 per sen. Portofolio 1 juga lebih efisien daripada portofolio 2 dan portofolio 10, karena dengan nilai resiko yang hampir sama yaitu sekitar 8.81 per sen untuk portofolio 1, 8.79 per sen untuk portofolio 2, dan 8.80 per sen untuk portofolio 10, portofolio 1 memberikan nilai

expected return lebih tinggi yaitu sekitar 1.91

sekitar 1.64 per sen dan portofolio 10 memberikan sekitar 1.60 per sen.

Gambar 4.1 Grafik Resiko dan Expected Return Portofolio

Sehingga sesuai gambar grafik diatas (titik-titik yang berwarna merah) didapatkan 5 portofolio yang efisien yaitu portofolio 1, portofolio 5, portofolio 6, portofolio 16, dan portofolio 26.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan, dapat diambil beberapa kesimpulan sebagai berikut :

1. Model optimasi portofolio adalah

multi-objective programming, dengan dua fungsi

tujuan yaitu memaksimalkan expected

return portofolio dan meminimalkan resiko portofolio. Model optimasi portofolio dapat dirumuskan sebagai berikut :

Maks Min

Dengan kendala :

Oleh karena itu, dalam peyelesaiannya digunakan Compromise Programming

untuk mendapatkan berapa proporsi dana yang akan diinvestasikan pada masing-masing saham. Sebelum pada tahap pembentukan fungsi obyektif Compromise

Programming dihitung nilai ideal dari

masing-masing fungsi obyektif. Nilai ideal dari masing-masing fungsi obyektif disajikan pada Tabel 4.6 dan Tabel 4.7. Nilai ideal tersebut digunakan dalam pembentukan fungsi obyektif Compromise

26 16 9 6 113 15 24 5 1 20 13 18 2 22 12 4 10 7 8 17 19 0 0.005 0.01 0.015 0.02 0.025 0.03 0.035 0 0.02 0.04 0.06 0.08 0.1 0.12 0.14 0.16

E

(R

p

)

Standard Deviasi (Rp)

Programming, sehingga dengan menyelesaikannya didapatkan jumlah proporsi dana yang diinvestasikan pada masing-masing saham yang disajikan pada Tabel 4.9.

2. Setelah didapatkan jumlah proporsi dana yang diinvestasikan, maka diketahui nilai

expected return dan nilai resiko

masing-masing portofolio. Portofolio yang sudah terbentuk, digambarkan pada sebuah grafik sesuai dengan expected return dan nilai resiko masing-masing portofolio. Portofolio yang efisien adalah portofolio yang menawarkan expected return terbesar dengan resiko yang sama atau menawarkan resiko terkecil dengan

expected return yang sama. Dari hasil

analisis gambar grafik tersebut didapatkan 5 portofolio efisien dari 22 portofolio yang sudah dibentuk. Portofolio efisien yang didapat disajikan pada Tabel 5.1.

Tabel 5.1 Portofolio Efisien Portofolio 1 0.019109 0.088101 5 0.019119 0.087638 6 0.023453 0.099556 16 0.025876 0.105385 26 0.028916 0.142305 5.2 Saran

Saran yang dapat diberikan pada tugas akhir ini adalah:

1. Disarankan selain mendapatkan portofolio yang efisien dari sekumpulan portofolio yang sudah terbentuk, dicari pula portofolio optimal dari portofolio-portofolio yang efisien.

2. Diharapkan pada penelitian selanjutnya, fungsi obyektif yang digunakan tidak hanya melihat dari segi ekspektasi return dan nilai resiko portofolio saja, sehingga ada penambahan fungsi obyektif baru dalam pemilihan portofolio. Selanjutnya dapat dibandingkan seberapa besar pengaruh penambahan fungsi obyektif tersebut dalam hal pemilihan portofolio.

DAFTAR PUSTAKA

Abdelaziz, F., Belaid Aouni, dan Rimeh El Fayedh. Nov. 2005. “Multi-Objective Stochastic Programming for Portfolio Selection ”. European Journal of

Operational Research 177 (2007)

1811-1823.

Chen, Wei, Margaret M. Wiecek, dan Jinhuang Zhang. Okt. 1998. “Quality Utility-A Compromise Programming Approach to Robust Design”. Modified Manuscript to JMD 14.

Endhartia, S..2009. “Analisis Portofolio Efisien pada No Short Selling dengan

Menggunakan Algoritma

Markowitz”.Tugas Akhir,

Matematika.Surabaya:Institut

Teknologi Sepuluh Nopember.

Fabozzi, F.J. 1995. Manajemen Investasi

(buku satu). Jakarta.

Halim, A. 2003. Analisis Investasi. Jakarta: Penerbit Salemba Empat.

Sierliawati, Widdya P.2009.”Optimasi Perencanaan Produksi pada Multi-Item

Produk dengan Pendekatan

Compromise Programming”.Tugas

Akhir, Matematika.Surabaya:Institut

Teknologi Sepuluh Nopember.

TIM BEI.Februari.2008.Investasi di Bursa Efek Indonesia Selalu Lebih Menarik,URL:http//economy.okezone. com

Zeleny, M. 1974. “A Concept of Compromise Solutions and The Method of the displaced Ideal ”. Computers and