ANALISIS PENETAPAN HARGA POKOK PRODUKSI BENIH

PADI BERSERTIFIKAT PADA CV. FIONA BENIH MANDIRI,

SUBANG, JAWA BARAT

Anisa Mirat

1112092000020

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENETAPAN HARGA POKOK PRODUKSI BENIH

PADI BERSERTIFIKAT PADA CV. FIONA BENIH MANDIRI,

SUBANG, JAWA BARAT

Anisa Mirat

1112092000020

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada Program Studi Agribisnis

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

DATA DIRI

Nama : Anisa Mirat

Tempat, Tanggal Lahir : Jakarta, 05 Oktober 1995 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Kampung Duku RT 06, RW 06 No.45, Kebayoran Lama

Selatan, Kebayoran Lama, Jakarta Selatan 12240 Nomer Telepon : 0857-7027-0510

Email : Anisamirat0540@gmail.com

RIWAYAT PENDIDIKAN

1. 2012 – 2018 : Program Studi Agribisnis UIN Syarif Hidayatullah Jakarta 2. 2009 – 2012 : SMAN 74 Jakarta

3. 2006 – 2009 : SMPN 11 Jakarta

4. 2000 – 2006 : SDN Kramat Pela 11 Pagi Jakarta 5. 1999 – 2000 : TK Permata Kita

PENGALAMAN ORGANISASI

1. 2015 : Senat Mahasiswa Fakultas Sains dan Teknologi 2. 2012 : Saman Agribisnis UIN Jakarta

RINGKASAN

Anisa Mirat. Analisis Penetapan Harga Pokok Produksi Benih Padi bersertifikat Pada CV. Fiona Benih Mandiri, Subang, Jawa Barat. Dibawah bimbingan Junaidi dan Eny Dwiningsih.

CV. Fiona Benih Mandiri adalah salah satu perusahaan yang memproduksi benih padi bersertifikat yang berada di Kecamatan Pusakajaya, Subang, Jawa Barat. Permasalahan yang dialami oleh CV. Fiona Benih Mandiri ini adalah harga jual produk yang dimiliki perusahaan ini lebih tinggi dari para pesaing. Kondisi tersebut tidak menguntungkan karena mengakibatkan produk yang ditawarkan perusahaan akan sulit bersaing dengan produk sejenis. Oleh karena itu, perusahaan membutuhkan suatu metode penetapan harga pokok produksi yang dapat menghasilkan harga pokok pokok yang lebih rendah guna membantu perusahaan dalam memperkirakan harga jual kg per benih.

Penelitian harga pokok produksi benih padi bersertifikat bertujuan untuk: (1) mengetahui proses produksi benih padi bersertifikat yang dilakukan di CV. Fiona Benih Mandiri (2) mengetahui biaya untuk memproduksi benih padi bersertifikat (3) mengidentifikasi metode perusahaan dalam penetapan harga pokok produksi (4) mengidentifikasi penetapan harga pokok produksi benih padi dengan metode full costing (5) mengidentifikasi penetapan harga pokok produksi benih padi dengan metode activity based costing (6) mengidentifikasi metode yang tepat untuk direkomendasikan ke perusahaan Penelitian ini dilaksanakan pada bulan April sampai Juni 2017 di CV. Fiona Benih Mandiri, Subang-Jawa Barat. Metode pengumpulan data secara wawancara, observasi, dan studi pustaka. Penelitian menggunakan metode penentuan harga pokok produksi yaitu metode full costing dan metode activity based costing. dengan pengolahan data menggunakan bantuan Microsoft Excel dan kalkulator.

Hasil penelitian menunjukan bahwa tahapan proses produksi yang dilakukan yaitu pengangkatan bahan baku, pengeringan, pembersihan, pengemasan, pendistribusian dan pengawasan. Biaya produksi yang dikeluarkan dalam proses produksi adalah Rp 15.528.150.056,-. Hasil perhitungan harga pokok produksi dengan menggunakan metode perusahaan diperoleh harga pokok produksi untuk kelas Benih Dasar (BD) adalah Rp 10.000,- per kg dan kelas Benih Pokok (BP) adalah Rp 8.500,- per kg. Hasil perhitungan harga pokok produksi dengan menggunakan metode full costing diperoleh harga pokok produksi untuk kelas Benih Dasar (BD) adalah Rp 9.489,- per kg dan kelas Benih Pokok (BP) adalah Rp 7.989,- per kg. Hasil perhitungan harga pokok produksi dengan metode activity based costing diperoleh harga pokok produksi untuk kelas Benih Dasar (BD) adalah Rp 9.714,- per kg dan kelas Benih Pokok (BP) adalah Rp 7.955,- per kg. Metode penetapan harga pokok produksi untuk kelas Benih Dasar (BD) adalah metode full costing karena harga pokok produksi yang dihasilkan lebih rendah dibandingkan dengan metode activity based costing dengan selisih sebesar Rp 225,- per kg. Sedangkan, metode penetapan harga pokok produksi untuk kelas Benih Pokok (BP) adalah activity based costing karena harga pokok produksi

yang dihasilkan lebih rendah dibandingkan dengan metode full costing dengan selisih sebesar Rp 33,- per kg. Metode yang direkomendasikan ke perusahaan adalah metode full costing dengan alasan dapat diterapkan dengan mudah pada perusahaan karena dalam pembebanan biaya overhead hanya didasarkan pada volume produksi dan tidak perlu mengeluarkan biaya dalam jumlah banyak dalam penerapannya. Alasan lain adalah metode activity based costing tidak dapat diaplikasikan untuk menghitung harga pokok produksi satu produk jika dalam menetapkan harga pokok produksi untuk masing-masing kelas benih menggunakan metode yang berbeda.

Kata Kunci: Benih Padi Bersertifikat, Harga Pokok Produksi, Full Costing, Activity Based Costing.

vii

KATA PENGANTAR

Puji syukur penulis ucapkan atas karunia dan nikmat Allah SWT yang begitu besar karena atas berbagai nikmat yang telah diberikanNya, sehingga penulis dapat melaksanakan penelitian dan menyelesaikan skripsi dengan judul “Analisis Penetapan Harga Pokok Produksi Benih Padi Bersertifikat Pada CV. Fiona Benih Mandiri, Subang, Jawa Barat”. Penelitian ini merupakan salah satu syarat untuk menyelesaikan program studi Strata-1 di Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama masa perkuliahan, penelitian hingga proses penyelesaian skripsi berlangsung, penulis mendapatkan bantuan dan bimbingan yang sangat berarti dari berbagai pihak baik secara moril maupun materiil. Oleh sebab itu, dalam kesempatan ini penulis ingin mengucapkan rasa terima kasih kepada:

1. Bapak Dr. Agus Salim, M.Si selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Dr. Ir. Edmon Daris, M.S dan Bapak Dr. Iwan Aminuddin, M.Si selaku Ketua dan Sekretaris Program Studi Agribisnis Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis selama perkuliahan berlangsung.

3. Dosen Pembimbing 1 dan Dosen Pembimbing 2, Bapak Ir. Junaidi, M.Si dan Ibu Eny Dwiningsih, S.TP, M.Si yang telah meluangkan waktu dan tenaga untuk membimbing, memberikan saran, nasihat dan arahan dalam penyusunan skripsi ini kepada penulis.

viii 4. Bapak Dr. Ir. Iwan Aminudin, M.Si selaku Dosen Penguji 1 dan Ibu Titik Inayah, S.P, M.Si selaku Dosen Penguji 2 dalam Sidang Munaqosah skripsi yang telah memberikan saran dan nasihat untuk kesempurnaan skripsi ini kepada penulis.

5. Dosen pembimbing akademik, Bapak Akhmad Mahbubi S.P, M.M yang telah membantu penulis selama perkuliahan berlangsung.

6. Seluruh dosen pengajar Program Studi Agribisnis yang tidak dapat disebutkan satu per satu tanpa mengurangi rasa hormat, terima kasih atas segala ilmu yang diberikan dalam perkuliahan maupun di luar perkuliahan. 7. Seluruh pihak CV. Fiona Benih Mandiri yang telah membantu penulis untuk

memperoleh data dan informasi yang digunakan dalam skripsi ini.

8. Kedua orang tua tersayang, Papah Uha Suhara dan Almh. Mamah Nurhayati. Terimakasih atas do’a, cinta, kasih sayang, pengorbanan, nasihat, motivasi dan dukungan baik moril maupun materiil yang tiada hentinya kepada penulis.

9. My partner in everytime, Ihsan Wahidan, terima kasih atas segala kebaikan, dukungan, nasihat dan motivasi yang diberikan kepada penulis.

10. Sahabat-sahabat terbaik, Delia Ulfah, Regina Masyeba, Meti Puspitasari, Maya Monica, dan Nimah Rifda, Nadya Luthfiany, Samia Puspa Juwita, Meike Syafira, Agus Herlambang. Terimakasih karena selalu menjadi pendengar yang baik untuk penulis, yang tidak pernah bosan mendengar keluh kesah penulis, yang selalu memberikan nasihat, dukungan, motivasi yang tiada hentinya kepada penulis. I’m lucky to have you guys!

ix 11. Teman – teman Agribisnis 2012 yang tidak dapat disebutkan satu persatu,

terimakasih atas segala kebaikan kepada penulis.

Penulis menyadari bahwa skripsi ini belum sempurna, baik dari segi materi maupun penyajiannya. Untuk itu, saran dan kritik yang membangun sangat diharapkan dalam penyempurnaan tugas akhir ini. Semoga skripsi ini dapat bermanfaat bagi pembaca. Akhirnya hanya kepada Allah semua itu diserahkan, semoga amal baik kita diterima oleh Allah SWT, Aamiin.

Jakarta, September 2018 Anisa Mirat

x DAFTAR ISI

PENGESAHAN UJIAN ... ii

PERNYATAAN ... iii

DAFTAR RIWAYAT HIDUP ... iv

RINGKASAN ... v

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 4 1.3 Tujuan Penelitian ... 5 1.4 Manfaat Penelitian ... 6 1.5 Batasan Penelitian ... 6

BAB II LANDASAN TEORI 2.1 Tanaman Padi ... 7

2.2 Benih Bersertifkat ... 8

2.3 Sertifikasi Benih ... 8

2.4 Teknik Produksi Benih Padi Bersertifikat ... 11

2.5 Pengertian Harga ... 18

2.6 Pengertian Harga Pokok Produksi ... 18

2.7 Tujuan Penetapan Harga Pokok Produksi ... 18

2.8 Pengertian Biaya dan Penggolongannya ... 19

2.9 Elemen Dalam Penetapan Harga Pokok Produksi ... 24

2.10 Metode Penetapan Harga Pokok Produksi ... 25

2.10.1 Metode Konvensional ... 25

2.10.2 Metode Activity Based Costing ... 27

2.10.2.1 Pengertian Activity Based Costing ... 27

2.10.2.2 Konsep Dasar Activity Based Costing ... 28

xi 2.10.2.3 Kelebihan dan Kelemahan

Activity Based Costing ... 28

2.10.2.4 Tahapan Activity Based Costing ... 29

2.11 Penelitian Terdahulu ... 31

2.12 Kerangka Pemikiran ... 33

BAB III METODOLOGI PENELITIAN 3.1 Waktu dan Lokasi Penelitian ... 35

3.2 Data Penelitian ... 35

3.2.1 Jenis dan Sumber Data ... 35

3.2.2 Teknik Pengumpulan Data ... 36

3.3 Metode Pengolahan dan Analisis Data ... 37

3.3.1 Penetapan Harga Pokok Produksi Metode Full Costing ... 37

3.3.2 Penetapan Harga Pokok Produksi Metode Activity Based Costing ... 37

3.3.3 Perbandingan Metode Penetapan Harga Pokok Produksi ... 38

3.4 Definisi Operasional ... 39

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Perusahaan ... 40

4.2 Visi dan Misi Perusahaan ... 42

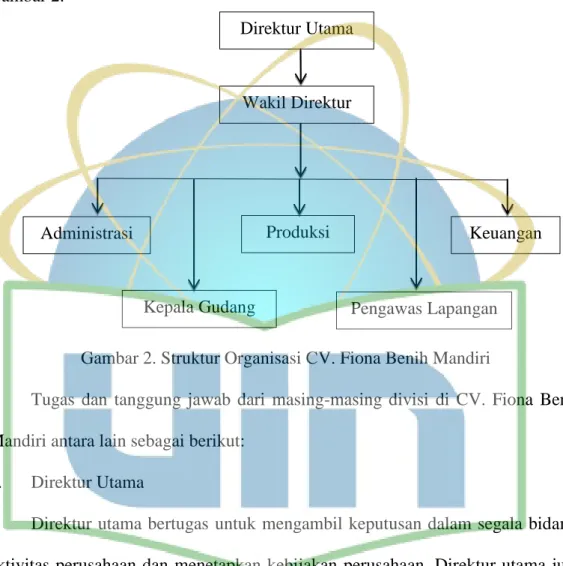

4.3 Struktur Organisasi ... 43

4.4 Ketenagakerjaan ... 44

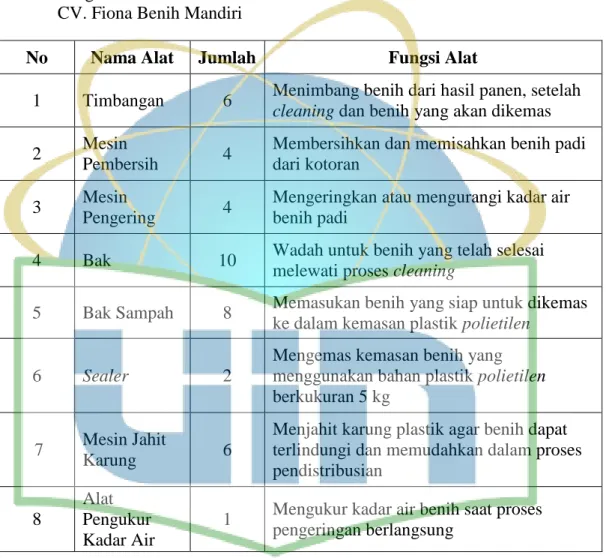

4.5 Mesin dan Peralatan Produksi ... 45

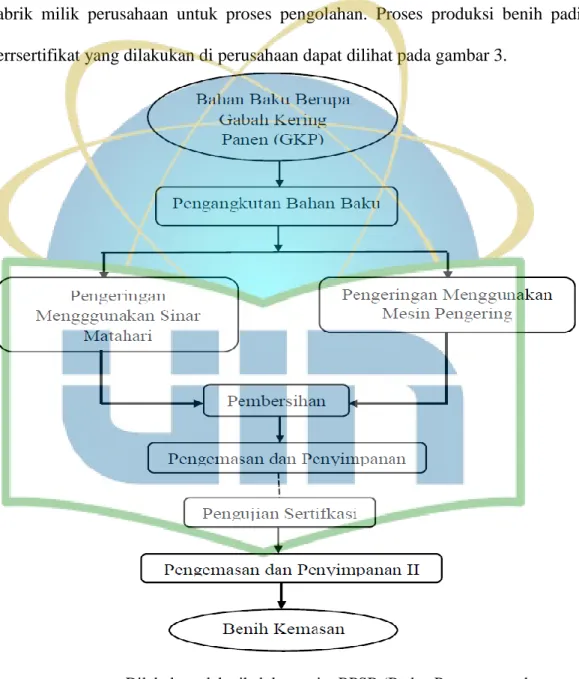

BAB V HASIL DAN PEMBAHASAN 5.1 Proses Produksi Benih Padi Bersertifikat Pada CV. Fiona Benih Mandiri ... 47

5.2 Biaya Produksi ... 50

5.2.1 Penggunaan Biaya Langsung... 51

5.2.2 Penggunaan Biaya Tidak Langsung ... 52

5.3 Penetapan Harga Pokok Produksi ... 55

5.3.1 Penetapan Harga Pokok Produksi Oleh Perusahaan... 56

5.3.2 Penetapan Harga Pokok Produksi Dengan Metode Full Costing ... 58

5.3.3 Penetapan Harga Pokok Produksi Dengan Metode Activity Based Costing ... 63

xii 5.3.3.1 Penetapan Harga Pokok Produksi Kelas

Benih Dasar (BD) ... 64

5.3.3.2 Penetapan Harga Pokok Produksi Kelas Benih Pokok (BP) ... 70

5.4 Analisis Perbandingan Harga Pokok Produksi Antara Metode Perusahaan, Metode Full Costing dan Metode Activity Based Costing Untuk Masing-Masing Kelas Benih ... 74

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 78

6.2 Saran ... 79

DAFTAR PUSTAKA ... 81

xiii DAFTAR TABEL

No. Halaman

1. Rata-rata Konsumsi Komoditas Pangan Per Kapita Tahun 2017 ... 1 2. Perbandingan Harga Jual Benih Padi Bersertifikat di Kecamatan

PusakajayaTahun 2017... 4 3. Standar Kelulusan Benih Padi ... 10 4. Fungsi Alat dan Mesin Untuk Proses Produksi Benih Padi Bersertifikat

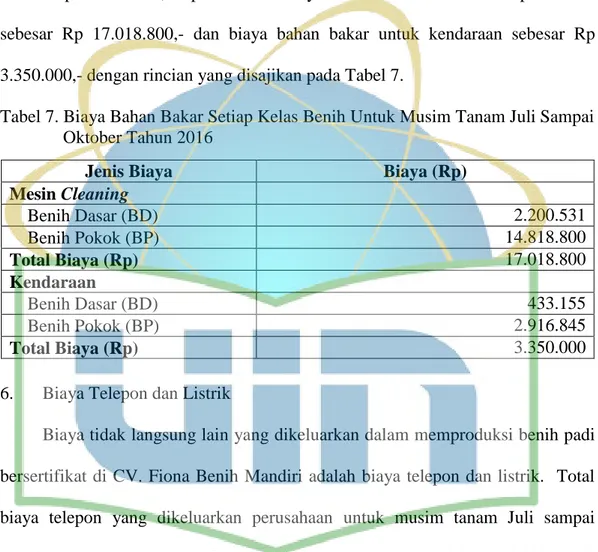

Di CV. Fiona Benih Mandiri ... 46 5. Biaya Bahan Baku Setiap Kelas Benih Untuk Musim Tanam Juli

Sampai Oktober Tahun 2016 ... 52

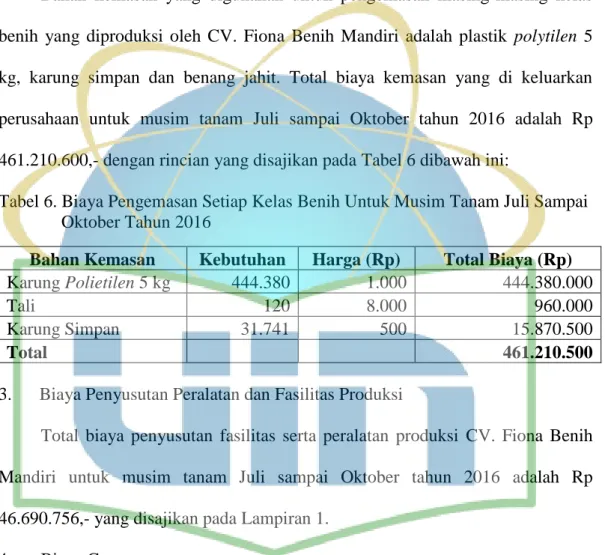

6. Biaya Pengemasan Setiap Kelas BenihUntuk Musim Tanam Juli

Sampai Oktober Tahun 2016 ... 53 7. Biaya Bahan Bakar Setiap Kelas BenihUntuk Musim Tanam Juli

Sampai Oktober Tahun 2016 ... 54 8. Biaya Telepon dan Listrik Setiap Kelas Benih Untuk Musim Tanam

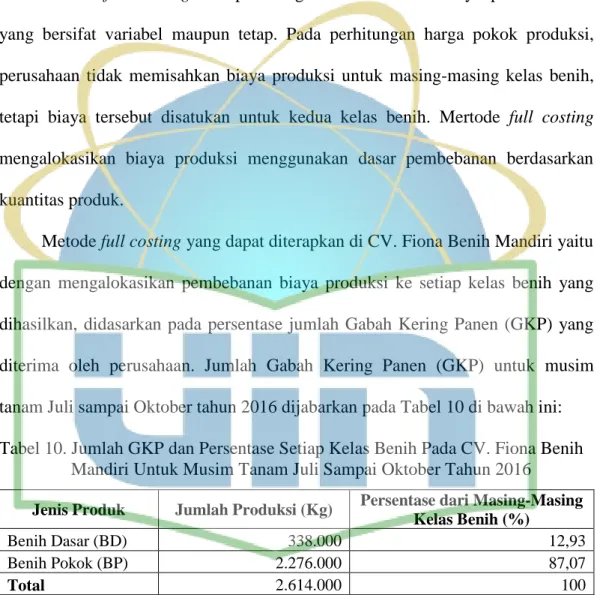

Juli Sampai Oktober Tahun 2016 ... 55 9. Perhitungan Harga Pokok Produksi Oleh Perusahaan ... 57 10. Jumlah GKP dan Persentase Setiap Kelas Benih Pada CV. Fiona Benih Mandiri Untuk Musim Tanam Juli Sampai Oktober Tahun 2016 ... 58 11. Nilai Cost Driver Setiap Aktivitas Untuk Kelas Benih Dasar (BD)dan

Benih Pokok (BP) ... 66 12. Nilai Cost Driver Per Aktivitas Untuk Kelas Benih Dasar (BD) ... 67 13. Tarif Aktivitas Untuk Kelas Benih Dasar (BD) dan Benih Pokok (BP .... 68 14. Nilai Cost Driver Per Aktivitas Untuk Kelas Benih Pokok (BP) ... 71 15. Perbandingan Harga Pokok Produksi Antara Metode Perusahaan,

xiv 16. Perbandingan Selisih Harga Pokok Produksi Antara Metode Perusahaan,

xv DAFTAR GAMBAR

No. Halaman

1. Kerangka Pemikiran ... 34 2. Struktur Organisasi CV. Fiona Benih Mandiri ... 43 3. Proses Produksi Benih Padi Bersertifikat ... 47

xvi DAFTAR LAMPIRAN

No. Halaman

1. Rincian Biaya Penyusutan Pada CV. Fiona Benih Mandiri... 83 2. Perhitungan Harga Pokok Produksi Kelas Benih Dasar (BD) dan Benih

Pokok (BP) Dengan Metode Full Costing Pada CV. Fiona Benih

Mandiri ... 84 3. Jenis Aktivitas dan Biaya Per Aktivitas ... 85 4. Perhitungan Harga Pokok Produksi Metode Activity Based Costing

Untuk Kelas Benih Dasar (BD) ... 86 5. Perhitungan Harga Pokok Produksi Metode Activity Based Costing

BAB I PENDAHULUAN

1.1 Latar Belakang

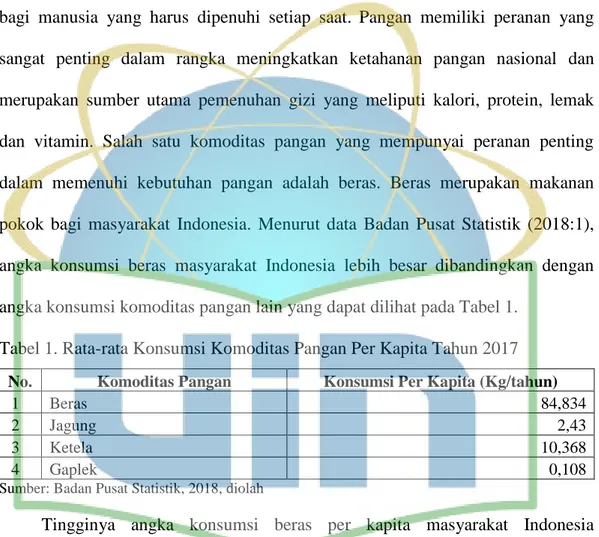

Pangan merupakan kebutuhan dasar yang utama dan salah satu hak asasi bagi manusia yang harus dipenuhi setiap saat. Pangan memiliki peranan yang sangat penting dalam rangka meningkatkan ketahanan pangan nasional dan merupakan sumber utama pemenuhan gizi yang meliputi kalori, protein, lemak dan vitamin. Salah satu komoditas pangan yang mempunyai peranan penting dalam memenuhi kebutuhan pangan adalah beras. Beras merupakan makanan pokok bagi masyarakat Indonesia. Menurut data Badan Pusat Statistik (2018:1), angka konsumsi beras masyarakat Indonesia lebih besar dibandingkan dengan angka konsumsi komoditas pangan lain yang dapat dilihat pada Tabel 1.

Tabel 1. Rata-rata Konsumsi Komoditas Pangan Per Kapita Tahun 2017

No. Komoditas Pangan Konsumsi Per Kapita (Kg/tahun)

1 Beras 84,834

2 Jagung 2,43

3 Ketela 10,368

4 Gaplek 0,108

Sumber: Badan Pusat Statistik, 2018, diolah

Tingginya angka konsumsi beras per kapita masyarakat Indonesia berbanding lurus dengan laju pertumbuhan penduduk Indonesia. Menurut Badan Pusat Statistik (2018:1), bahwa laju pertumbuhan penduduk di Indonesia tahun 2017 masih mencapai 1,49 persen atau sekitar empat juta per tahun. Hal ini mengimplikasikan bahwa kebutuhan konsumsi beras juga akan semakin meningkat. Kelangkaan akan terjadi jika produksi beras nasional tidak dapat mencukupi kebutuhan sehingga pemerintah Indonesia harus selalu menjaga

ketersediaan beras di masyarakat sebagai upaya ketahanan pangan. Menurut Bappenas (2017:40), pada tahun 2016, pemerintah masih melakukan kebijakan impor karena kebutuhan beras nasional belum mampu dipenuhi oleh produksi beras nasional, dengan volume impor mencapai 1,07 juta ton atau meningkat sebesar 24,62 % dari tahun 2015.

Kondisi tersebut dapat terjadi karena banyak faktor yang berpengaruh terhadap produksi, seperti lingkungan eksternal dan lingungan internal. Faktor-faktor eksternal yang dapat mempengaruhi produksi antara lain suhu, cahaya matahari, ketersediaan air, media tanam serta hama dan penyakit. Sedangkan, faktor internal yang mempunyai pengaruh sangat penting, yaitu benih karena dalam benih terkandung potensi genetik produksi yang akan memberikan hasil dalam usaha pertanian. Sebaik apapun faktor eksternal, tetapi ketika potensi benihnya rendah maka rendah pula hasil produksi yang dihasilkan. Oleh karena itu, persoalan benih harus mendapatkan perhatian lebih besar dalam upaya meningkatkan produksi.

Benih yang terkontrol mutunya akan dapat meningkatkan produksi dan mengurangi risiko kegagalan budidaya tanaman. Benih tersebut harus melalui proses sertifikasi untuk menjaga kemurnian dan mutu benih. Pengunaan benih varietas unggul memberikan manfaat teknis dan ekonomis yang banyak bagi perkembangan suatu usaha pertanian, diantaranya pertumbuhan tanaman menjadi seragam sehingga panen menjadi serempak, mutu hasil lebih tinggi dan tanaman akan mempunyai ketahanan yang tinggi terhadap gangguan hama dan penyakit.

Seiring dengan tingginya angka konsumsi beras dan pentingnya benih unggul bagi peningkatkan produksi mengakibatkan banyaknya perusahaan yang bergerak dalam bisnis penangkaran benih, terutama benih padi. Hal ini berdampak pada tingginya persaingan di antara perusahaan-perusahaan tersebut. Tingginya tingkat persaingan di antara perusahaan-perusahaan ini menjadikan kemampuan bersaing sangat mutlak diperlukan.

CV. Fiona Benih Mandiri adalah salah satu perusahaan yang memproduksi benih padi bersertifikat yang berada di Kecamatan Pusakajaya, Subang, Jawa Barat. Perusahaan yang telah berdiri tentunya ingin berkembang dan menjaga kelangsungan hidupnya, untuk itu perusahaan perlu membuat suatu kebijakan yang mengacu pada keberhasilan perusahaan, salah satunya adalah kebijakan harga jual. Dalam era persaingan usaha yang semakin kompetitif, sebuah perusahaan tidak terlepas dari keadaan persaingan yang ketat dari perusahaan sejenis. Oleh karena itu, harga jual merupakan salah satu faktor penting dalam memenangkan persaingan.

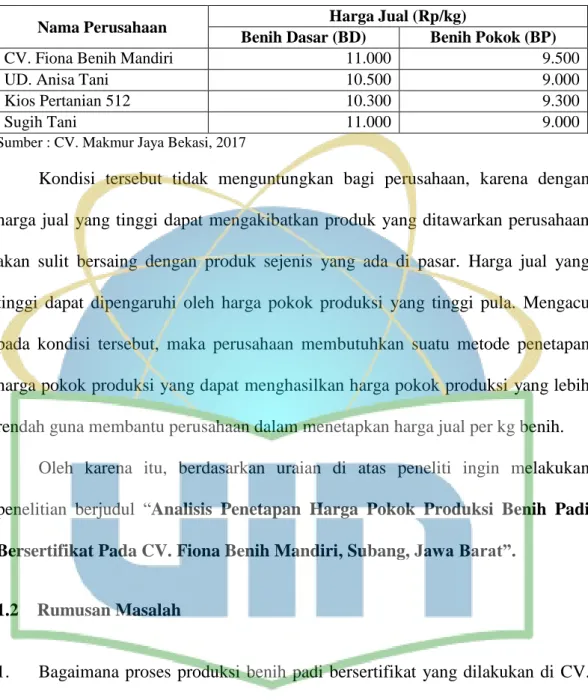

Permasalahan yang dialami oleh CV. Fiona Benih Mandiri ini adalah harga jual produk yang dimiliki perusahaan ini lebih tinggi dari para pesaing. Berikut adalah perbandingan harga jual yang dimiliki oleh CV. Fiona Benih Mandiri dan para pesaingnya yang disajikan dalam Tabel 2. Pesaing-pesaing tersebut berada di daerah yang sama dengan CV. Fiona Benih Mandiri yaitu di Kecamatan Pusakajaya sehingga dapat diasumsikan bahwa perusahaan-perusahaan tersebut memiliki pasar yang sama.

Tabel 2. Perbandingan Harga Jual Benih Padi Bersertifikat di Kecamatan Pusakajaya Tahun 2017

Sumber : CV. Makmur Jaya Bekasi, 2017

Kondisi tersebut tidak menguntungkan bagi perusahaan, karena dengan harga jual yang tinggi dapat mengakibatkan produk yang ditawarkan perusahaan akan sulit bersaing dengan produk sejenis yang ada di pasar. Harga jual yang tinggi dapat dipengaruhi oleh harga pokok produksi yang tinggi pula. Mengacu pada kondisi tersebut, maka perusahaan membutuhkan suatu metode penetapan harga pokok produksi yang dapat menghasilkan harga pokok produksi yang lebih rendah guna membantu perusahaan dalam menetapkan harga jual per kg benih.

Oleh karena itu, berdasarkan uraian di atas peneliti ingin melakukan penelitian berjudul “Analisis Penetapan Harga Pokok Produksi Benih Padi Bersertifikat Pada CV. Fiona Benih Mandiri, Subang, Jawa Barat”.

1.2 Rumusan Masalah

1. Bagaimana proses produksi benih padi bersertifikat yang dilakukan di CV. Fiona Benih Mandiri?

2. Berapa biaya produksi untuk memproduksi benih padi bersertifikat di CV. Fiona Benih Mandiri?

3. Bagaimana penetapan harga pokok produksi yang selama ini diterapkan oleh CV. Fiona Benih Mandiri?

Nama Perusahaan Harga Jual (Rp/kg)

Benih Dasar (BD) Benih Pokok (BP)

CV. Fiona Benih Mandiri 11.000 9.500

UD. Anisa Tani 10.500 9.000

Kios Pertanian 512 10.300 9.300

4. Bagaimana penetapan harga pokok produksi dengan metode full costing pada CV. Fiona Benih Mandiri?

5. Bagaimana penetapan harga pokok produksi dengan metode activity based costing pada CV. Fiona Benih Mandiri?

6. Metode manakah yang dapat direkomendasikan kepada CV. Fiona Benih Mandiri sebagai dasar penetapan harga pokok produksi yang tepat?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah sebagai berikut:

1. Mengetahui proses produksi benih padi bersertifikat yang dilakukan di CV. Fiona Benih Mandiri.

2. Mengetahui biaya untuk memproduksi benih padi bersertifikat di CV. Fiona Benih Mandiri.

3. Mengidentifikasi metode perusahaan dalam penetapan harga pokok produksi.

4. Mengidentifikasi penetapan harga pokok produksi benih padi dengan metode full costing dan activity based costing.

1.3 Manfaat Penelitian

Penelitian in diharapkan bermanfaat bagi:

1. Bagi penulis, penelitian ini dapat dijadikan sebagai media untuk menerapkan ilmu yang telah diperoleh selama menempuh perkuliahan dan menambah wawasan ilmu khususnya mengenai harga pokok produksi. 2. Bagi perusahan, penelitian ini dapat dijadikan sebagai bahan pertimbangan

dalam penetapan kebijakan dan pengambilan keputusan untuk menetapkan harga pokok produksi yang berguna untuk menetapkan harga jual per kg benih padi yang diproduksi.

3. Bagi pihak lain, penelitian ini dapat berguna sebagai informasi dan referensi bagi pembaca atau peneliti untuk melakukan penelitian selanjutnya yang berhubungan dengan harga pokok produksi.

1.5 Batasan Penelitian

Penelitian penentuan harga pokok produksi benih padi bersertifikat pada CV. Fiona Benih Mandiri dibatasi pada proses pengolahan bahan baku benih menjadi benih yang disiap untuk dipasarkan. Adapun, kelas benih yang diolah di perusahaan adalah Benih Dasar (BD) dan Benih Pokok (BP).

BAB II

LANDASAN TEORI

2.1 Tanaman Padi

Menurut Purwono dan Purnamawati (2010:9), padi merupakan tanaman pangan berupa rumput berumpun. Tanaman pertanian kuno ini berasal dari dua benua, yaitu Asia dan Afrika Barat tropis dan subtropis. Klasifikasi ilmiah tanaman padi dalam sistematika tumbuhan diklasifikasikan sebagai berikut : Divisio : Spermatophyta

Sub divisio : Angiospermae Kelas : Monocotyledoneae Ordo : Poales

Famili : Graminae Genus : Oryza

Species : Oryza sativa L.

Padi dapat beradaptasi pada lingkungan tergenang (anaerob) karena pada akarnya terdapat saluran aerenchyma. Struktur aerenchyma seperti pipa yang memanjang hingga ujung daun. Aerenchyma berfungsi sebagai penyedia oksigen bagi daerah perakaran. Walaupun mampu beradaptasi pada lingkungan tergenang, padi juga dapat dibudidayakan pada lahan yang tidak tergenang (lahan kering, ladang) yang kondisinya aerob. Biji padi mengandung butiran pati amilosa dan amilopektin dalam endosperm. Perbandingan kandungan amilosa dan amilopektin akan mempengaruhi mutu dan rasa nasi (pulen, pera, atau ketan) (Purwono dan Purnamawati, 2010:12).

8 2.2 Benih Bersertifikat

Menurut Undang-undang R.I. No. 12 tahun 1992 tentang Sistem Budi Daya Pertanian, Bab I ketentuan umum pasal 1 ayat 4 dalam Kuswanto (2003:9), benih adalah tanaman atau bagiannya yang digunakan untuk memperbanyak dan/atau mengembangbiakkan tanaman. Berdasarkan definisi tersebut dapat dijelaskan bahwa apa yang dimaksud dengan benih dapat diperoleh dari perkembangbiakan secara generatif maupun vegetatif.

Benih bersertifikat adalah benih yang proses produksinya melalui tahapan sistem sertifikasi benih dan telah memenuhi standar mutu, baik standar lapangan maupun laboratorium untuk masing-masing komoditi dan kelas benih yang ditentukan. Produksi benih ini diawasi oleh petugas sertifikasi benih dari UPTD (Unit Pelaksana Teknis Daerah) (Balai Pengawasan dan Sertifikasi Benih Tanaman Pangan & Hortikultura Provinsi Aceh, 2015:1).

2.3 Sertifikasi Benih

Menurut Balai Pengawasan dan Sertifikasi Benih Tanaman Pangan & Hortikultura Provinsi Aceh (2015:1), sertifikasi benih adalah proses pemberian sertifikat benih tanaman setelah melalui pemeriksaan lapangan atau pengujian, pengawasan serta memenuhi semua persyaratan dan standar benih bina. Tujuan Sertifikasi adalah untuk menunjang produksi benih bermutu dari varietas unggul melalui perbanyakan benih bersertifikat dengan cara menilai kemurnian pertanaman di lapangan (mutu genetik) maupun kemurnian di laboratorium (mutu fisik dan fisiologis)

9 Kelas-kelas benih bersertifikat sesuai dengan urutan keturunan dan tingkat mutunya maka kelas benih bersertifikat dibagi dalam 4 kelas benih yaitu :

1. Benih Penjenis (Breeder Seed) adalah benih yang dihasilkan oleh atau dibawah pengawasan pemulia tanaman atau instansinya dan merupakan sumber untuk perbanyakan Benih Dasar.

2. Benih Dasar (BD atau Foundation Seed) adalah benih bersertifikat yang merupakan keturunan pertama dari Benih Penjenis yang dihasilkan oleh BPTP (Balai Pengkajian Teknologi Pertanian) atau atau Badan/Instansi lain yang ditunjuk dan merupakan sumber untuk perbanyakan Benih Pokok (BP).

3. Benih Pokok (BP atau Stock Seed) adalah benih bersertifikat yang merupakan turunan kedua dari Benih Penjenis (BP) atau keturunan pertama dari Benih Dasar (BD) yang dihasilkan oleh Badan Usaha yang memenuhi syarat dan merupakan sumber untuk perbanyakan Benih Sebar (BR).

4. Benih Sebar (BR atau Extension Seed) adalah benih bersertifkat yang merupakan keturunan dari Benih Penjenis, Benih Dasar, Benih Pokok yang dihasilkan oleh penangkar benih dan merupakan benih yang dianjurkan untuk dipergunakan oleh para petani konsumen benih.

Sedangkan, proses sertifikasi menurut Dinas Pertanian dan Ketahanan Kota Malang (2014:1) meliputi pemeriksaan lapangan, pengujian laboratorium dan pelabelan dengan penjelasan sebagai berikut:

10 1. Pemeriksaan lapangan

Pemeriksaan lapangan dilakukan terhadap pertanaman (bebas dari tipe simpang dan penyerbukan yang tidak diinginkan) sebanyak 4 kali yaitu pada fase pendahuluan, fase vegetatif, fase berbunga dan fase menjelang panen. Pemeriksaan lapangan juga dilakukan terhadap peralatan dan pengangkutan meliputi kebersihan dan kesesuian alat tanam, panen, angkut, pengolahan dan alat penyimpanan benih.

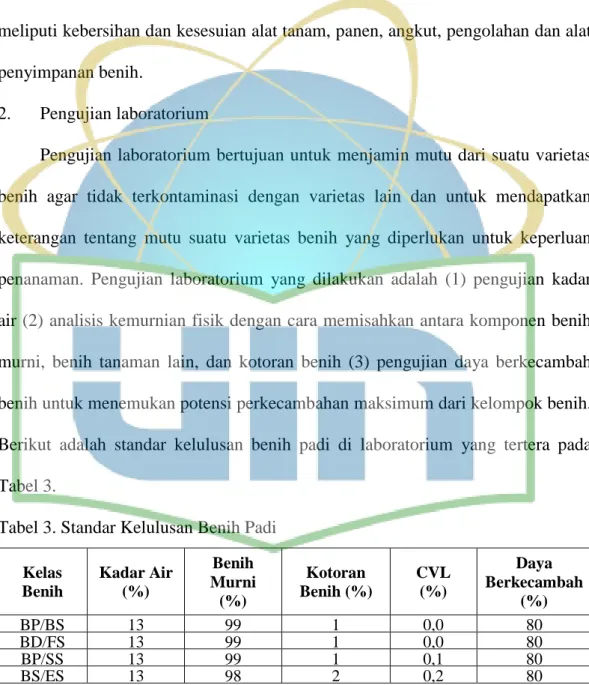

2. Pengujian laboratorium

Pengujian laboratorium bertujuan untuk menjamin mutu dari suatu varietas benih agar tidak terkontaminasi dengan varietas lain dan untuk mendapatkan keterangan tentang mutu suatu varietas benih yang diperlukan untuk keperluan penanaman. Pengujian laboratorium yang dilakukan adalah (1) pengujian kadar air (2) analisis kemurnian fisik dengan cara memisahkan antara komponen benih murni, benih tanaman lain, dan kotoran benih (3) pengujian daya berkecambah benih untuk menemukan potensi perkecambahan maksimum dari kelompok benih. Berikut adalah standar kelulusan benih padi di laboratorium yang tertera pada Tabel 3.

Tabel 3. Standar Kelulusan Benih Padi

Kelas Benih Kadar Air (%) Benih Murni (%) Kotoran Benih (%) CVL (%) Daya Berkecambah (%) BP/BS 13 99 1 0,0 80 BD/FS 13 99 1 0,0 80 BP/SS 13 99 1 0,1 80 BS/ES 13 98 2 0,2 80

11 3. Pelabelan

Pembuatan label dilakukan oleh produsen benih menggunakan nomor seri label dari penyelenggara sertifikasi yaitu BPSB (Badan Pengawasan dan Sertifikasi Benih). Produsen benih terlebih dahulu mengajukan permohonan untuk mendapatkan nomor seri label dengan melampirkan keterangan mengenai jumlah label sertifikasi yang diperlukan, nomor pengujian, nomor kelompok benih, jenis atau varietas, jumlah wadah, berat benih tiap wadah, nama dan alamat produsen.

Pemberian label harus sesuai dengan kelas benih karena berisi keterangan tentang benih yang terdapat di dalam kemasan. Warna label dan kelas benihnya, sebagai berikut:

a. Benih Penjenis (Breeder Seed, BS), belum berlabel. b. Benih Dasar (Foundation Seed, FS), warna label putih. c. Benih Pokok (Stock Seed, SS), warna label ungu. d. Benih Sebar (Extension Seed, ES), warna label biru.

2.4 Teknik Produksi Benih Padi Bersertifikat

Teknik produksi benih yang dianjurkan oleh Balai Pengkajian Teknologi Pertanian Sulawesi Barat (2016:1) adalah sebagai berikut :

1. Pemilihan Lokasi

Hal yang perlu dipertimbangkan dalam pemilihan lokasi diantaranya adalah: kemudahan akses ke lokasi produksi (kondisi jalan, transportasi), kondisi fisik lokasi dan isolasi. Lahan untuk produksi benih sebaiknya adalah lahan bera atau lahan yang sebelumnya ditanami varietas yang sama. Kondisi lahan subur dengan

12 air irigasi dan saluran drainase yang baik, bebas dari sisa-sisa tanaman atau varietas lain. Isolasi jarak minimal antara 2 varietas yang berbeda adalah 3 meter. 2. Persemaian

Luas lahan yang ideal untuk persemaian adalah 4% dari luas areal pertanaman atau sekitar 400 m² per hektar dan kebutuhan benih untuk 1 hektar areal pertanaman adalah 10-20 kg. Lahan terbaik untuk produksi benih termasuk untuk persemaiannya adalah lahan yang ditanami dengan varietas yang sama pada musim sebelumnya. Pembuatan persemaian dilakukan dengan cara sebagai berikut:

a. Pengolahan lahan pertama dengan cara mencangkul atau membajak dan membiarkan lahan dalam kondisi macak-macak selama minimal 2 hari, kemudian dibiarkan mengering sampai 7 hari. Setelah itu, pengolahan lahan kedua dengan cara meratakan lahan dan membersihkan lahan dari tanaman lain yang tumbuh liar dan gulma.

b. Pembuatan bedengan dengan tinggi 5-10 cm, lebar 110 cm dan panjang disesuaikan dengan ukuran petak dan kebutuhan.

c. Pemberian pupuk persemaian yaitu pupuk urea, TSP, dan KCl dengan ukuran masing-masing sebanyak 15 g/m².

d. Sebelum dilakukan penebaran benih di lahan, sebaiknya dilakukan perendaman benih terlebih dahulu selama 24 jam, kemudian pemeraman selama 24 jam.

e. Benih yang mulai berkecambah kemudian disebar di lahan persemaian dengan kerapatan antara 0,5-1,0 kg per 20 m².

13 3. Penanaman

Benih padi dipindahkan ke lahan pertanaman pada saat berumur 15-21 hari setelah persemaian. Bibit yang ditanam sebaiknya mempunyai umur fisiologi bibit yang sama. Jarak tanam yang dianjurkan adalah 25x25 cm atau 20x20 cm, tetapi tergantung pada varietas yang ditanam dengan 1 bibit per lubang pada kedalaman 1-2 cm. Setelah itu, mengairi lahan pertanaman sekitar 2-3 cm selama 3 hari untuk mendorong pertumbuhan anakan baru, kemudian air pada lahan dibuang sampai kondisi macak-macak dan dipertahankan selama 10 hari. Setelah itu, dilakukan kegiatan penyulaman pada 7 hari setelah tanam dengan menggunakan bibit dari varietas dan umur yang sama.

4. Pemupukan

Kesuburan lahan beragam antar lokasi karena perbedaan sifat fisik dan kimianya. Dengan demikian, kemampuan lahan untuk menyediakan hara bagi tanaman juga berbeda-beda. Pemupukan dimaksudkan untuk menambah penyediaan hara sehingga mencukupi kebutuhan tanaman untuk tumbuh dan berproduksi dengan baik. Takaran pupuk hendaknya disesuaikan dengan kondisi lahan setempat agar efisien. Anjuran umum untuk dosis dan waktu pemupukan adalah sebagai berikut: 120-240 kg urea, 100-120 kg SP36, dan 100-150 kg KCl per hektar dengan waktu pemberian sebagai berikut:

a. Pupuk dasar (saat tanam): Urea (40-80 kg/ha) + SP36 (100-120 kg/ha). b. Pupuk susulan I (4 MST): Urea (40-80 kg/ha) + KCl (50-75 kg/ha). c. Pupuk susulan II (7 MST): Urea (40-80 kg/ha) + KCl (50-75 kg/ha).

14 5. Penyiangan

Penyiangan dilakukan secara intensif agar tanaman tidak terganggu oleh gulma. Penyiangan dilakukan paling sedikit 2 atau 3 kali tergantung pada keadaan gulma. Penyiangan dapat dilakukan pada saat pemupukan susulan pertama atau kedua. Hal ini dimaksudkan agar pupuk yang diberikan hanya diserap oleh tanaman padi karena gulma sudah dikendalikan.

6. Pengendalian Hama dan Penyakit

Hama dan penyakit merupakan faktor penting yang menyebabkan suatu varietas tidak mampu berproduksi seperti yang diharapkan. Pengendalian hama dan penyakit harus dilakukan secara terpadu.

7. Roguing atau Seleksi

Salah satu syarat dari benih bermutu adalah memiliki tingkat kemurnian genetik yang tinggi. Oleh karena itu, roguing perlu dilakukan dengan benar dan dimulai mulai fase vegetatif sampai akhir pertanaman. Roguing dilakukan untuk membuang rumpun-rumpun tanaman yang ciri-ciri morfologisnya menyimpang dari ciri-ciri varietas tanaman yang diproduksi benihnya. Roguing atau seleksi tanaman atau rumpun yang menyimpang dilakukan pada beberapa tahap yaitu: a. Stadia vegetatif awal (35-45 HST).

b. Stadia vegetatif akhir atau anakan maksimum (50-60 HST). c. Stadia generatif awal atau berbunga (85-90 HST).

15 8. Panen dan Pengolahan Benih

Waktu panen yang tepat adalah pada waktu biji telah masak fisiologis atau sekitar 90-95% malai telah menguning. Benih padi ketika baru dipanen masih tercampur dengan kotoran fisik. Oleh karena itu, bila pertanaman benih telah lulus dari pemeriksaan lapangan, masalah mutu benih padi setelah panen biasanya berhubungan dengan mutu fisiologis, mutu fisik dan kesehatan benih.

Salah satu variabel dari mutu fisiologis benih yang mulai menarik perhatian petani adalah status vigor benih. Vigor benih diartikan sebagai kemampuan benih untuk tumbuh cepat, serempak dan berkembang menjadi tanaman normal dalam kisaran kondisi lapang yang lebih luas. Untuk menjamin ini, maka cara panen yang baik, perontokan, pembersihan, dan cara pengeringan gabah untuk benih akan menentukan mutu benih. Faktor yang paling utama adalah pengeringan benih hingga kadar air mencapai 10-12%. Setelah menjadi benih dan siap simpan, benih harus dikemas secara baik dan disimpan ditempat dengan kondisi khusus untuk penyimpanan.

Beberapa hal yang perlu diperhatikan dalam proses panen dan pengolahan benih adalah sebagai berikut:

a. Persiapan Panen

Lahan pertanaman untuk produksi benih dapat dipanen apabila sudah dinyatakan lulus sertifikasi lapangan oleh BPSB (Badan Pengawasan dan Sertifikasi Benih). Sebelum panen dilakukan, semua malai dari kegiatan roguing harus dikeluarkan dari areal yang akan dipanen. Hal ini untuk menghindari tercampurnya benih dengan malai sisa roguing. Selain itu, perlu disiapkan

16 peralatan yang akan digunakan panen (sabit, karung, terpal, alat perontok (threser), tempat atau alat pengering serta alat-alat yang akan digunakan untuk panen dibersihkan.

b. Proses Panen

Panen dapat dilakukan dengan memotong tengah jerami padi kemudian dirontokan dengan threser atau digebot. Benih kemudian dimasukan ke dalam karung dan diberi label yang beris: nama varietas, tanggal panen, asal pertanaman dan berat calon benih, lalu diangkut ke ruang pengolahan benih.

c. Pengeringan Benih

Penurunan kadar air harus segera dilakukan karena pada umumnya benih masih mempunyai kadar air panen yang tinggi. Pengeringan benih dapat dilakukan dengan cara penjemuran dan pastikan lantai jemur bersih dan mmeberikan jarak yang cukup antar benih dari varietas yang berbeda. Gunakan alas di bagian bawah untuk mencegah suhu penjemuran yang terlalu tinggi di bagian bawah hamparan. Lakukan pengukuran suhu pada hamparan benih yang dijemur dan kadar air benih setiap 2-3 jam sekali serta catat data suhu hamparan dan kadar air benih tersebut. Pengeringan dilakukan hingga mencapai kadar air yang memenuhi standar mutu benih bersertifikat (13% atau lebih rendah).

d. Pengolahan Benih

Pengolahan benih pada umumnya meliputi pembersihan benih. Tujuan pembersihan ini selain memisahkan benih dari kotoran (tanah, jerami, maupun daun padi) juga untuk membuang benih hampa. Pembersihan benih dapat

17 dilakukan penggunaan mesin pembersih benih seperti air screen cleaner atau aspirator akan meningkatkan efisiensi pengolahan.

e. Pengemasan Benih

Pengemasan benih bertujuan untuk mempermudahkan di dalam penyaluran atau transportasi benih dan juga untuk melindungi benih selama penyimpanan terutama dalam mempertahankan mutu benih dan menghindari serangan hama. Oleh karena itu, efektifitas atau tidaknya kemasan sangat ditentukan oleh kemampuannya dalam mempertahankan kadar air, viabilitas benih dan serangan hama. Pengemasan sementara selama pengolahan benih berlangsung atau setelah selesai pengolahan sampai menunggu hasil uji lab keluar dan label selesai dicetak yaitu dengan cara benih dapat dikemas dalam karung plastik yang dilapis dengan kantong plastik di bagian dalamnya. Sedangkan, untuk tujuan pemasaran benih, benih sebaiknya dikemas dengan menggunakan kantong plastik tebal 0,08 mm atau lebih dan di-sealed. Pengemasan dilakukan setelah hasil uji lab terhadap contoh benih dinyatakan lulus oleh BPSB (Badan Pengawasan dan Sertifikasi Benih) dan label selesai dicetak. Label benih dimasukan ke dalam kemasan sebelum di-sealed. Pengemasan dan pemasangan label benih harus dilakukan sedemikian rupa, agar mampu menghindari adanya tindak pemalsuan.

f. Penyimpanan Benih

Kondisi penyimpanan yang baik adalah kondisi penyimpanan yang mampu mempertahankan mutu benih sepanjang mungkin selama periode simpan. Daya simpan benih dipengaruhi oleh sifat genetik benih, mutu benih awal simpan dan kondisi ruang simpan. Oleh karena itu, hanya benih yang bermutu tinggi yang

18 layak untuk disimpan. Sedangkan kondisi ruang yang secara nyata berpengaruh terhadap daya simpan benih adalah suhu dan kelembaban ruang simpan.

2.5 Pengertian Harga

Harga dapat diartikan sebagai jumlah uang (satuan moneter) dan atau aspek (non moneter) yang mengandung utilitas atau kegunaan tertentu yang diperlukan untuk mendapatkan suatu produk (Tjiptono dkk, 2008:465). Sedangkan, menurut Kotler dan Armstrong (2003:430), harga adalah sejumlah uang yang harus dibayarkan atas barang atau jasa. Berdasarkan pengertian harga di atas, maka harga dapat diartikan sebagai nilai pertukaran yang ditetapkan oleh penjual dan pembeli untuk memperoleh suatu produk atau jasa yang diukur dengan sejumlah uang yang dikeluarkan oleh pembeli untuk mendapatkan sejumlah kombinasi dari barang atau jasa berikut pelayanannya.

2.6 Pengertian Harga Pokok Produksi

Muhadi dan Siswanto (2001:10) menjelaskan bahwa harga pokok (biaya) produksi adalah biaya yang terjadi dalam rangka untuk menghasilkan barang jadi (produk) dalam perusahaan manufaktur. Pengertian lain menurut Hansen dan Mowen (2009:60), harga pokok produksi adalah total biaya barang yang diselesaikan selama periode berjalan.

2.7 Tujuan Penetapan Harga Pokok Produksi

Perhitungan harga pokok produksi atau biaya per satuan produk yang mencakup semua biaya yang telah dikeluarkan untuk suatu produk sampai produk

19 itu terjual, memberikan informasi yang penting untuk penentuan harga jual. Tujuan penentuan harga pokok produksi menurut Gilarso (2003:128) adalah: a. Memperoleh data dan informasi yang dibutuhkan sebagai dasar untuk

penentuan harga jual. Harga jual tidak hanya dtentukan oleh harga pokok produksi, tetapi juga oleh pertimbangan-pertimbangan lain, seperti berapa laba yang diinginkan, policy penjualan, keadaan pasar dan sebagainya. Tetapi, harga pokok produksi perlu dihitung dengan teliti agar dapat dijadikan sebagai pedoman yang jelas dalam menentukan harga jual minimum. Harga jual miminum harus mencakup biaya produksi (termasuk biaya penjualan) ditambah dengan laba minimum yang diharapkan.

b. Alat untuk mengawasi efisiensi atau kinerja perusahaan dan mencegah pemborosan.

c. Menentukan besarnya rugi atau laba dan beban pajak terhutang. d. Memilih cara produksi yang paling efisien.

2.8 Pengertian Biaya dan Penggolongannya

Biaya sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat (Widilestariningtyas dkk 2012:2). Biaya sebagai suatu pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang atau jasa yang diharapkan akan memberikan keuntungan atau manfaat pada saat ini atau masa yang akan datang (Daljono, 2004:13). Sedangkan, menurut Mulyadi (2003:8), biaya sebagai suatu sumber daya yang dikorbankan atau dilepaskan untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam unit uang

20 yang harus dikeluarkan dalam rangka mendapatkan barang atau jasa. Biaya-biaya dari suatu pengorbanan dibentuk oleh nilai dari banyaknya kapasitas produksi yang diperlukan untuk memproduksi barang-barang.

Pengertian lain menurut Muhadi dan Siswanto (2001:3) menjelaskan bahwa biaya dalam arti sempit didefinisikan sebagai bagian dari harga pokok yang dikorbankan di dalam usaha untuk memperoleh penghasilan. Sedangkan dalam arti luas biaya didefinisikan sebagai pengorbanan sumber ekonomi yang diukur dalam satuan mata uang yang telah terjadi dan mungkin akan terjadi untuk mencapai tujuan tertentu. Informasi biaya yang lengkap diperlukan oleh manajemen untuk tujuan-tujuan tertentu antara lain: perencanaan, pengukuran, pengawasan, dan penilaian terhadap operasi perusahaan. Oleh karena itu, biaya yang banyak ragamnya perlu diadakan penggolongan sesuai dengan kebutuhan manajemen. Ada beberapa cara penggolongan biaya dimana masing-masing cara penggolongan biaya dimaksudkan untuk memenuhi berbagai kebutuhan yang berbeda. Menurut Mulyadi (2005: 14), beberapa penggolongan biaya, antara lain: 1. Obyek pengeluaran

Obyek pengeluaran merupakan dasar penggolongan biaya. Sebagai contoh, nama obyek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “Biaya bahan bakar”.

2. Fungsi pokok dalam perusahaan

Fungsi pokok perusahaan terdiri dari tiga fungsi, yaitu fungsi produksi, fungsi pemasaran, dan fungsi adminisitrasi dan umum. Oleh karena itu, biaya dapat dikelompokkan menjadi tiga kelompok, yaitu:

21 a. Biaya produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut objek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi: biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (factory overhead cost).

b. Biaya pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

c. Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan dan pemasaran produk.

3. Hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan, yaitu biaya langsung dan biaya tidak langsung.

Biaya langsung adalah biaya yang terjadi yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Sedangkan, biaya tak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

22 4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan

Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan, dapat digolongkan menjadi:

a. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

b. Biaya Semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

c. Biaya semitetap adalah biaya yang tetap untuk tingkat volume tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu.

Widilestariningtyas dkk (2012:3) mengklasifikasikan biaya berdasarkan pada hubungan antara biaya dengan produk dan volume produksi, sebagai berikut: 1. Biaya dalam hubungannya dengan produk

Total biaya operasi dalam lingkungan produksi, terdiri atas dua elemen yaitu biaya produksi dan biaya komersial.

a. Biaya produksi

Biaya produksi didefinisikan sebagai jumlah dari tiga elemen biaya yaitu bahan baku, tenaga kerja dan biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja, keduanya disebut biaya utama (prime cost). Sedangkan, biaya tenaga kerja dan biaya overhead pabrik disebut biaya konversi.

23 i) Biaya bahan baku

Bahan baku adalah bahan utama yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk.

ii) Biaya bahan penolong

Bahan penolong adalah bahan baku yang diperlukan untuk penyelesaian suatu produk tetapi tidak diklasifikasikan sebagai bahan baku karena bahan tersebut tidak menjadi bagian dari produk.

iii) Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah gaji atau upah tenaga kerja yang melakukan konversi bahan langsung menjadi produk jadi.

iv) Biaya tenaga kerja tidak langsung

Biaya tenaga kerja langsung merupakan gaji atau upah tenaga kerja bagian produksi yang tidak terlihat secara langsung dalam proses konversi bahan menjadi produk jadi.

v) Biaya overhead pabrik

Biaya overhead pabrik (factory overhead cost) adalah biaya yang timbul dalam proses produksi selain yang termasuk dalam biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya komersil

Biaya Komersil terdiri dari biaya pemasaran dan biaya administrasi dan umum. Biaya pemasaran dimulai dari titik dimana biaya produksi berakhir yaitu ketika proses produksi selesai dan produk dalam kondisi siap dijual.

24 Biaya pemasaran termasuk dalam biaya promosi, biaya penjualan, dan biaya pengiriman. Biaya administrasi dan umum termasuk beban yang terjadi dalam mengarahkan dan mengendalikan peruahaan. Tetapi, tidak semua biaya tersebut dialokasikan sebagai biaya administrasi.

Pengklasifikasian biaya lain menurut Daljono (2004:16) berdasarkan pengakuan (timing of recognition) dapat dibedakan menjadi dua yaitu: (1) biaya produk (product cost) adalah biaya yang terjadi dalam rangka membuat produk. Biaya ini bersifat melekat pada produk, karena melekat pada produk, maka product cost disebut juga inventorial cost. (2) biaya periode (period cost) adalah biaya yang terjadi dalam satu period yang tidak ada kaitannya dengan pembuatan produk. Biaya periode bersifat tidak melekat pada produk dan akan dipertemukan dengan pendapatan untuk menghitung laba rugi pada periode yang bersangkutan.

2.9 Elemen dalam Penetapan Harga Pokok Produksi

Menurut Muhadi dan Siswanto (2001:10), biaya-biaya yang berpengaruh dalam proses produksi perlu diklasifikasikan dengan benar dan jelas untuk menetapkan harga pokok produksi. Dalam penelitian ini, unsur-unsur biaya yang termasuk dalam penetapan harga pokok produksi adalah:

a. Biaya Bahan Baku

Bahan baku adalah bahan yang digunakan untuk menghasilkan barang jadi dan secara fisik menjadi bagian dari barang jadi tersebut. Bahan baku merupakan bahan yang membentuk bagian menyeluruh dari sebuah produk jadi. Sedangkan,

25 biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai dalam proses produksi.

b. Biaya Tenaga Kerja

Tenaga kerja untuk proses produksi terbagi menjadi dua, yaitu tenaga kerja langsung dan tenaga kerja tidak langsung. Biaya tenaga kerja langsung adalah biaya yang dibayarkan kepada tenaga kerja langsung. Istilah tenaga kerja langsung digunakan untuk menunjuk tenaga kerja yang terlibat langsung dalam proses produksi langsung atau bahan baku menjadi barang jadi. Sedangkan, biaya tenaga kerja tidak langsung adalah biaya yang dibayarkan kepada tenaga kerja yang tidak langsung berhubungan dengan proses produksi.

c. Biaya Overhead Pabrik

Biaya overhead pabrik merupakan biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Contoh biaya overhead pabrik antara lain: bahan tak langsung (misalnya: bahan bakar dan bahan pembersih), biaya reparasi dan pemeliharaan, biaya penyusutan, biaya listrik, dan biaya telepon.

2.10 Metode Penetapan Harga Pokok Produksi

2.10.1 Metode Konvensional

Menurut Mulyadi (2003:17), dalam memperhitungkan biaya-biaya ke dalam harga pokok produksi terdapat dua pendekatan yaitu: full costing dan variable costing. Metode full costing merupakan metode penetapan harga pokok produksi yang memperhitungkan semua unsur biaya produksi baik yang bersifat variabel maupun tetap. Harga pokok produksi yang dihitung dengan menggunakan metode

26 full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik, dan biaya overhead pabrik tetap), kemudian ditambah dengan biaya non produksi (biaya pemasaran, dan biaya administrasi dan umum). Sedangkan, metode variable costing merupakan metode penetapan harga pokok produksi yang hanya memperhitungkan biaya produksi yang bersifat variabel. Harga pokok produksi yang dihitung dengan menggunakan metode variable costing dari harga pokok variabel (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel). Kemudian ditambah dengan biaya non produksi variabel (biaya pemasaran variabel, biaya administarasi dan umum variabel), dan biaya periode (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap).

Metode full costing lebih baik digunakan karena dapat membantu manajemen dalam membuat keputusan jangka panjang. Selain itu, metode full costing mempunyai keunggulan dibandingkan dengan metode variabel costing karena dapat mengidentifikasi dengan lebih cermat setiap jenis biaya yang dikeluarkan oleh perusahaan. Sedangkan, metode variabel costing baik digunakan hanya untuk mengambil keputusan jangka pendek. Metode ini kurang tepat digunakan utnuk mengidentifikasi setiap biaya yang dikeluarkan secara cermat karena hanya memperhitungkan biaya variabel saja. Metode full costing dan variable costing merupakan metode konvensional yang berdasarkan volume, dan yang sering digunakan oleh perusahaan adalah metode full costing.

Kelebihan dari metode konvensional adalah mudah diterapkan, mudah diaudit dan sesuai dengan prinsip akuntansi yang berlaku secara umum. Sistem ini

27 tidak banyak menggunakan cost driver (pemicu biaya) dalam mengalokasikan biaya overhead sehingga hal ini memudahkan bagi manajemen perusahaan untuk melakukan perhitungan. Selain itu, sistem ini telah lama diterapkan sehingga tidak terlalu sulit untuk mengadakan penyesuaian terhadap sistem ini. Kelemahan dari metode konvensional adalah secara potensial mendistorsi biaya produk. Hal ini terjadi karena biaya dialokasikan secara tidak langsung kepada produk dengan menggunakan suatu dasar yang tidak sempurna dengan konsumsi sumberdaya sesungguhnya. Total komponen biaya overhead dalam suatu biaya produk senantiasa terus meningkat, dimana pada saat persentase biaya overhead semakin besar maka distorsi biaya juga semakin besar.

2.10.2 Metode Activity Based Costing

2.10.2.1 Pengertian Activity Based Costing

Menurut Mulyadi (2003:53), activity based costing adalah metode yang dimulai dari pengelompokan aktivitas-aktivitas produksi untuk memproduksi suatu produk. Definisi lain, menurut Gaspersz (2006:156), activity based costing adalah metode yang mengukur biaya suatu produk (barang atau jasa) individual berdasarkan aktivitas-aktivitas yang menghasilkan produk tersebut. Witjaksono (2006: 208), mendefinisikan activity based costing adalah suatu metode akuntansi biaya di mana pembebanan harga pokok produksi merupakan penjumlahan seluruh biaya aktivitas yang menghasilkan (produksi) barang atau jasa. Aktivitas atau transaksi yang menyebabkan terjadinya biaya produk barang atau jasa disebut sebagai cost driver.

28 2.10.2.2 Konsep Dasar Activity Based Costing

Menurut Mulyadi (2003:52), terdapat dua konsep dasar yang melandasi sistem activity based costing, yaitu:

1. Cost in caused

Suatu biaya mempunyai penyebab dan penyebab biaya adalah aktivitas. Dengan demikian, pemahaman yang mendalam tentang aktivitas yang menjadi penyebab timbulnya biaya akan menempatkan perusahaan pada posisi dapat mempengaruhi biaya.

2. The causes of cost can be managed

Penyebab terjadinya biaya yaitu aktivitas, dapat dikelola. Melalui pengelolaan terhadap aktivitas yang menjadi penyebab terjadinya biaya, perusahaan dapat mempengaruhi biaya. Pengelolaan terhadap aktivitas memerlukan berbagai informasi tentang aktivitas.

2.10.2.3 Kelebihan dan Kelemahan Activity Based Costing

Menurut Garrison dkk (2006: 471), kelebihan sistem activity based costing adalah:

1. Kalkulasi biaya berdasarkan aktivitas memberikan ukuran biaya yang lebih rinci daripada metode alokasi menyeluruh atau departemen.

2. Kalkulasi biaya berdasarkan kegiatan dapat membantu pihak pemasaran dengan memberikan angka biaya produk yang lebih akurat untuk digunakan dalam pengambilan keputusan tentang penetapan harga.

29 3. Bagian produksi juga mendapat manfaat karena kalkulasi biaya berdasarkan kegiatan memberikan informasi yang lebih baik tentang berapa biaya setiap kegiatan. Metode kalkulasi biaya berdasarkan kegiatan juga dapat mengidentifikasi penggerak biaya (cost driver) yaitu kegiatan yang menimbulkan biaya yang sebelumnya tidak diketahui.

Sedangkan, kelemahan metode activity based costing menurut Garrison dkk (2006: 472) adalah:

1. Activity based costing adalah proyek besar yang membutuhkan sumber daya yang besar dan mahal.

2. Activity based costing menghasilkan angka yang berbeda dengan angka yang dihasilkan oleh metode tradisional, tetapi manajer terbiasa menggunakan sistem perhitungan biaya tradisional untuk menjalankan operasinya, pada intinya activity based costing mengubah aturan perusahaan yang cenderung mendapat perlawanan dari karyawan.

2.10.2.4 Tahapan Penerapan Activity Based Costing

Menurut Hansen dan Mowen (2009:177), berdasarkan pengertian-pengertian di atas dapat diketahui bahwa metode activity based costing menitikberatkan pada aktivitas yaitu apa yang dilakukan oleh tenaga kerja dan peralatan untuk memenuhi kebutuhan konsumen dimana aktivitas ini mengonsumsi sumber daya perusahaan. Tahapan penerapan activity based costing terdiri dari dua tahap, yaitu:

30 1. Tahap Pertama

Tahap pertama dapat diterapkan dalam perusahaan dengan melakukan pembebanan biaya overhead pada aktivitas dengan melakukan tahap-tahap sebagai berikut:

a. Mengidentifikasi biaya ke dalam berbagai aktivitas. Pada tahap ini dilakukan identifikasi terhadap sejumlah aktivitas yang dianggap menimbulkan biaya dalam memproduksi barang atau jasa dengan cara membuat secara rinci tahap proses aktivitas produksi sejak menerima barang sampai dengan pemeriksaan akhir barang jadi dan siap dikirim ke konsumen.

b. Menentukan berapa banyak biaya untuk melakukan aktivitas. Aktivitas yang menyebabkan terjadinya biaya atau pemicu biaya (cost driver). Dalam sistem ini, cost driver yang merupakan dasar yang digunakan untuk melihat seberapa besar sumber daya yang dibutuhkan.

Cost driver adalah setiap aktivitas yang menimbulkan biaya. Cost driver merupakan faktor yang dapat menerangkan konsumsi biaya-biaya overhead. c. Menggabungkan biaya aktivitas yang dikelompokkan untuk mendefinisikan

kelompok. Biaya untuk masing-masing kelompok dijumlahkan sehingga dihasilkan total biaya untuk tiap-tiap kelompok.

d. Menghitung tarif per aktivitas. Dihitung dengan cara membagi jumlah total biaya pada masing-masing kelompok dengan jumlah cost driver.

31 2. Tahap kedua

Tahap selanjutnya dari proses activity based costing dalam perusahaan adalah melakukan perhitungan biaya overhead yang dibebankan pada produk, dengan cara sebagai berikut:

Overhead yang dibebankan = tarif aktivitas x cost driver tiap produk

Tahap terakhir yaitu menghitung harga pokok produksi untuk masing-masing jenis produk yang dapat dihitung dengan menjumlahkan biaya bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik.

2.11 Penelitian Terdahulu

Sabar Sihol Lubis (2013) melakukan penelitian yang berjudul Analisis Perhitungan Harga Pokok Produksi Pakan Ternak Dengan Menggunakan Metode Activity Based Costing Pada PT. Central Proteinaprima. Penelitian ini menyimpulkan bahwa berdasarkan perhitungan harga pokok produksi menggunakan metode activity based costing menghasilkan harga pokok produksi yang lebih tinggi dibandingkan dengan metode perusahaan untuk pakan udang, yaitu masing-masing sebesar Rp 6.71,- per kg dan Rp 6.224,- per kg. Sedangkan, harga pokok produksi untuk pakan ikan menggunakan metode activity based costing menghasilkan harga pokok produksi yang lebih rendah dibandingkan dengan metode perusahaan, yaitu masing-masing sebesar Rp 5.722,- per kg dan Rp 6.229,- per kg. Selisih harga pokok produksi pakan udang dengan menggunakan metode activity based costing dan metode perusahaan adalah sebesar Rp 495,- per kg dan terjadi undercost pada produk ini. Sedangkan, selisih

32 harga pokok produksi pakan ikan dengan menggunakan metode activity based costing dan metode perusahaan adalah sebesar Rp 507,- per kg dan terjadi overcost pada produk ini.

Eddy Sujono (2011) melakukan penelitian yang berjudul Perancangan Harga Pokok Produksi Dengan Metode Activity Based Costing pada PT Pawani. Hasil Penelitian menunjukan bahwa harga pokok produksi yang diperoleh dengan metode activity based costing untuk biji kopi Golden adalah sebesar Rp 30.150,- per kg, untuk biji kopi Fancy Select sebesar Rp 28.456,- per kg dan untuk biji kopi Arabica Grade-1 sebesar Rp 28.557,- per kg. Sedangkan, harga pokok produksi yang diperoleh dengan metode perusahaan untuk biji kopi Golden adalah sebesar Rp 31.219,- per kg, untuk biji kopi Fancy Select sebesar Rp 28.861,- per kg dan untuk biji kopi Arabica Grade-1 sebesar Rp 27.734,- per kg. Selisih harga untuk biji kopi Golden adalah sebesar Rp 1.069,- per kg, untuk biji kopi Fancy Select adalah sebesar Rp 405,- per kg dan untuk biji kopi Arabica Grade-1 sebesar Rp 823,- per kg. Biji kopi yang mengalami overcost adalah biji kopi Golden dan biji kopi Fancy Select, sedangkan biji kopi yang mengalami undercost adalah biji kopi Arabica Grade-1.

Heri Siswanto (2003) melakukan penelitian yang berjudul Penerapan Harga Pokok Produksi Dengan Metode Activity Based Costing Pada Perusahaan Pengolahan Daging Ayam (Kasus: PT. JAPFA-OSI FOOD INDUSTRIES). Hasil penelitian ini adalah proses aktivitas produksi untuk menghasilkan produk chicken nugget, chicken stick, dan dino-bites meliputi beberapa tahapan diantaranya: blending, forming, coating, frying, baking, freezing, dan packaging. Perhitungan

33 harga pokok produksi dengan metode activity based costing dibandingkan dengan metode perusahaan secara umum menghasilkan harga pokok produksi yang undercost (lebih kecil). Selisih antara hasil perhitungan harga pokok produksi dengan metode perusahaan dan metode activity based costing untuk chicken nugget, chicken stick, dan dino-bites sebesar 0.03%, 4,23% dan 5,32%.

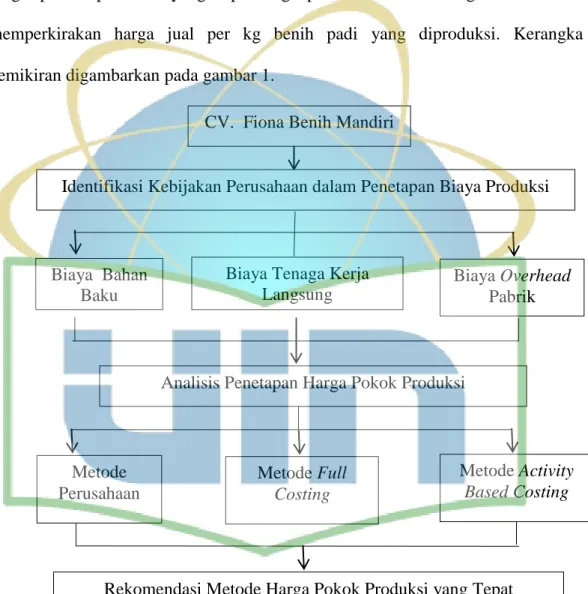

2.12 Kerangka Pemikiran

Penelitian ini dilatarbelakangi oleh tujuan perusahaan yaitu mempunyai harga jual per kg benih yang dapat dijangkau oleh petani yang umumnya memiliki daya beli rendah tetapi tetap mendapatkan keuntungan yang layak. Tetapi, perusahaan mempunyai permasalahan yaitu harga jual yang selama ini ditetapkan lebih tinggi dibandingkan harga yang ditetapkan pesaing-pesaing perusahaan. Perusahaan tidak mempunyai metode harga pokok produksi benih yang menyebabkan harga jual yang dihasilkan menjadi lebih tinggi. Semua biaya yang dikeluarkan tidak diperhitungkan dengan baik sehingga diperlukan suatu metode yang tepat untuk penetapan harga pokok produksi.

Permasalahan tersebut dapat dianalisis dengan identifikasi kebijakan perusahaan dalam menetapkan biaya produksi dan perlu diketahui bagaimana perusahaan perusahaan menetapkan komponen-komponen yang termasuk dalam biaya produksi. Setelah melakukan identifikasi kebijakan perusahaan dalam penetapan biaya produksi, maka akan dicari penetapan harga pokok produksi dengan menggunakan metode full costing dan metode activity based costing. Kemudian, hasil analisis dengan kedua metode tersebut akan dibandingkan

34 CV. Fiona Benih Mandiri

dengan metode penetapan harga pokok produksi oleh perusahaan guna mengetahui metode mana yang menghasilkan harga pokok produksi per kg benih terendah sehingga diharapkan sesuai dengan daya beli petani dan dengan pertimbangan tidak akan merugikan perusahaan. Selanjutnya, dapat ditetapkan harga pokok produksi yang tepat bagi perusahaan untuk digunakan dalam memperkirakan harga jual per kg benih padi yang diproduksi. Kerangka pemikiran digambarkan pada gambar 1.

Gambar 1. Kerangka Penelitian

Identifikasi Kebijakan Perusahaan dalam Penetapan Biaya Produksi

Biaya Bahan Baku Biaya Overhead Pabrik Metode Perusahaan

Biaya Tenaga Kerja Langsung

Metode Activity Based Costing Metode Full

Costing

Analisis Penetapan Harga Pokok Produksi

BAB III

METODE PENELITIAN

3.1 Waktu dan Lokasi Penelitian

Penelitian ini dilaksanakan di CV Fiona Benih Mandiri di Kecamatan Pusakajaya, Kabupaten Subang, Provinsi Jawa Barat. Pemilihan lokasi ini dilakukan dengan sengaja (purposive) dengan pertimbangan bahwa perusahaan tersebut merupakan salah satu produsen benih bersertifikat terbesar di Kabupaten Subang, Jawa Barat. Kegiatan pengumpulan data dilaksanakan dari bulan April sampai Juni 2017.

3.2 Data Penelitian

3.2.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penulisan ini adalah data kualitatif dan data kuantitatif. Data kualitatif adalah data yang berbentuk kata-kata bukan dalam bentuk angka seperti gambaran umum perusahaan yang mencakup sejarah perusahaan, lokasi perusahaan, struktur organisasi dan proses produksi. Sedangkan, data kuantitatif adalah data yang berbentuk angka atau bilangan seperti jumlah produksi, biaya-biaya yang dibutuhkan untuk memproduksi benih padi dan jumlah karyawan.

Sumber data yang digunakan penulis dalam penulisan adalah data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari sumbernya, diambil dan dicatat pertama kali. Data primer dikumpulkan melalui

36 wawancara dengan pihak manajemen dan karyawan perusahaan. Sedangkan, data sekunder adalah data yang diusahakan sendiri pengumpulannya oleh peneliti. Data sekunder diperoleh dari literatur-literatur berupa buku teks, skripsi, jurnal maupun data perusahaan yang dianggap relevan dengan penelitian ini.

3.2.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu : a. Wawancara

Wawancara yang dilakukan oleh peneliti dimaksudkan untuk mendapatkan informasi mengenai jenis benih apa saja yang di produksi di CV Fiona Benih Mandiri, biaya-biaya apa saja yang dikeluarkan, bahan-bahan apa saja yang dibutuhkan, peralatan apa saja yang dibutuhkan dalam memproduksi benih padi. Wawancara yang digunakan dalam penelitian ini adalah jenis wawancara terbuka. Peneliti akan mewawancarai dua narasumber sesuai dengan rekomendasi pemilik perususahaan yang dapat memberikan data yang akurat untuk mendukung penelitian ini. Narasumber tersebut adalah Bapak Hj. Khaerul Anam Syah sebagai Direktur Utama CV Fiona Benih Mandiri dan Bapak Nursim sebagai Manajer Produksi.

b. Observasi

Observasi dilakukan melalui pengamatan langsung terhadap kegiatan-kegiatan yang berhubungan dengan proses produksi serta informasi-informasi lain yang dibutuhkan dalam penelitian ini. Variabel yang akan diamati adalah kegiatan atau aktivitas yang berlangsung pada saat proses produksi.

37 c. Studi Pustaka

Studi pustaka yang dilakukan dengan menggunakan dokumen dan literatur yang berkaitan dengan penelitian yang dilakukan.

3.3 Metode Pengolahan dan Analisis Data

3.3.1 Penetapan Harga Pokok Produksi Metode Full Costing

Penetapan harga pokok produksi dengan metode full costing diperoleh dengan menjumlahkan biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Metode full costing dapat dirumuskan sebagai berikut:

Harga pokok produksi = biaya bahan baku + biaya tenaga kerja langsung + biaya overhead pabrik.

3.3.2 Penetapan Harga Pokok Produksi Metode Activity Based Costing

Perhitungan harga pokok produksi dengan metode activity based costing dilakukan dengan tahapan sebagai berikut:

1. Mengidentifikasi aktivitas produksi. Pada tahap ini dilakukan identifikasi terhadap sejumlah aktivitas yang dianggap menimbulkan biaya dalam memproduksi benih padi dengan cara membuat secara rinci tahap proses aktivitas produksi sejak menerima barang sampai dengan barang siap dikirim ke konsumen.

2. Menggolongkan jenis biaya atas aktivitas. Pada tahap ini dilakukan identifikasi biaya apa saja yang dikeluarkan di tiap-tiap aktivitas. Biaya