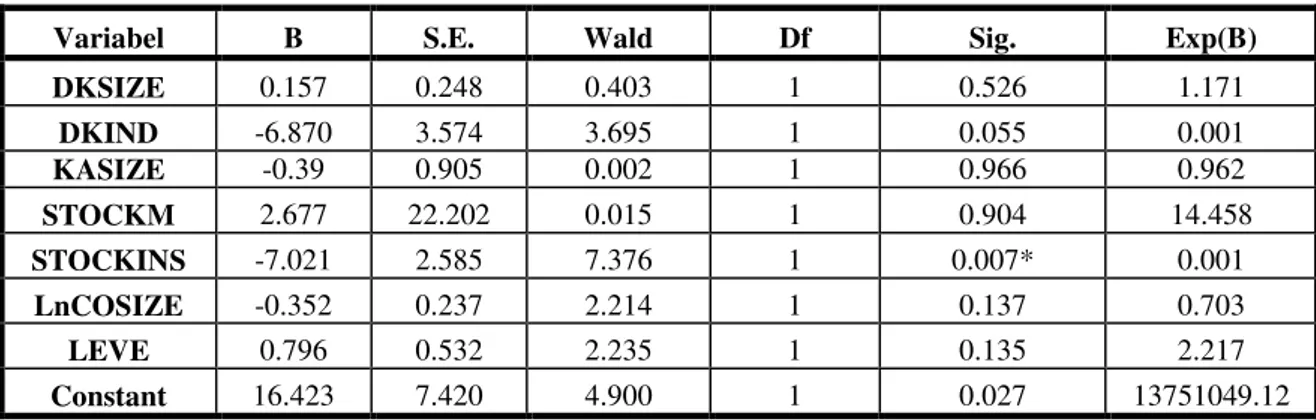

Analisis Pengaruh Karakteristik Corporate Governance Terhadap Keterjadian Restatement

Teks penuh

Gambar

Dokumen terkait

5.2.3 Hasil Belajar Siswa Ranah Psikomotorik Kelas IV SD 2 Tenggeles Melalui Penerapan Model Pembelajaran Group Investigation Media Pictorial Riddle

Berdasarkan penelitian yang telah dilakukan, maka kesimpulan yang diperoleh adalah: 1) Aplikasi ini diciptakan sebagai alat bantu yang dapat dimanfaatkan oleh para

Menurut UU No.32/2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, Kajian Lingkungan Hidup Strategis, yang selanjutnya disingkat KLHS, adalah rangkaian analisis

Persyaratan peruntukan dan intensitas bangunan gedung meliputi persyaratan peruntukan lokasi, kepadatan, ketinggian, dan jarak bebas bangunan gedung yang ditetapkan

(4) Tim Penilaian sebagaimana dimaksud pada ayat (2), memiliki tugas melakukan penilaian kinerja dengan cara melakukan evaluasi hasil kerja, capaian kinerja

Pelaksanaan strategi guru aqidah akhlak dalam meningkatkan membaca al-Qur’an di MTsN 4 Tulungagung adalah ketika ada siswa yang belum bisa mengaji maka guru aqidah akhlak

Durasi yang dianjurkan adalah 30-60 menit setiap kali berolahraga.Sebaiknya penderita DM melakukan latihan fisik tidak lebih dari 60 menit, karena dapat menimbulkan

The objective of this study is to show one’s reactions toward the existing socio-cultural and political situation in his or her life as seen Pelagea Nilovna,