TINJAUAN YURIDIS EKSEKUSI OBYEK JAMINAN FIDUSIA MENURUT UNDANG-UNDANG NOMOR 42 TAHUN 1999 TENTANG JAMINAN FIDUSIA DAN FATWA DSN 25/DSN-MUI/III/2002 TENTANG

RAHN.

DI PT. FEDERAL INTERNASIONAL FINANCE KOTA SALATIGA

SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Dalam Hukum Islam (S.H.)

Disusun Oleh : Agung Kardoyono NIM. 21412025

PROGRAM STUDI HUKUM EKONOMI SYARI’AH FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

v

MOTTO

The real power comes from the heart.

vi

PERSEMBAHAN Skripsi ini penulis persembahkan untuk:

Ibuku tercinta yang senantiasa mendo’akan dan memberikan dukungan. Kakak-kakak dan teman-temaku yang selalu mendukung, mendo'akan dan

memberikan segalanya, baik moral maupun spritual bagi kelancaran studi, semoga Allah senantiasa meridhoinya.

Dosen pembimbingku yang setia dan sabar dalam memberikan arahan sampai dengan selesainya penyusunan skripsi ini, serta teman-teman mahasiswa IAIN Salatiga.

vii

KATA PENGANTAR

Puji Syukur Kehadirat Tuhan Yang Maha Esa, atas rahmat-Nya yang melimpah, sehingga dapat menyelesaikan sekripsi ini yang berjudul : “TINJAUAN YURIDIS EKSEKUSI OBYEK JAMINAN FIDUSIA MENURUT UNDANG-UNDANG NOMOR 42 TAHUN 1999 DAN HUKUM ISLAM DI PT FEDERAL INTERNASIONAL FINANCE KOTA SALATIGA”.

Penulis menyadari bahwa dalam menyelesaikan laporan ini tidak dapat diselesaikan tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan yang baik ini penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Dr. Rahmat Hariyadi M.Pd, Rektor IAIN Salatiga. 2. Dr. Siti Zumrotun M.Ag, Dekan Fakultas Syari’ah.

3. Evi Ariyani S.H,.M.H, Ketua Program Studi Hukum Ekonomi Syari’ah. 4. Pembimbing skripsi Luthfiana Zahriani, S.H,.M.H. yang telah memberikan banyak pencerahan baik saran, pengarahan dan masukan sehingga skripsi ini dapat terselesaikan dengan baik dan sesuai yang diharapkan.

5. Bapak dan ibu dosen Fakultas Syari’ah yang telah memberikan ilmunya selama menempuh pendidikan S1 Hukum Ekonomi Syari’ah.

ix

ABSTRAK

Kardoyono, Agung. 2017. Tinjauan Yuridis Eksekusi Obyek Jaminan Fidusia Menurut Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia Dan Hukum Islam di PT. Federal Internasional Finance Kota Salatiga. Skripsi Fakultas Syari’ah. Program Studi Hukum Ekonomi Syari’ah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Luthfiana Zahriani, S.H.,M.H.

Kata Kunci: Prosedur, Eksekusi Obyek Jaminan Fidusia dan Undang-Undang.

Penelitian ini bertujuan untuk mengetahui prosedur pelaksanaan eksekusi terhadap obyek jaminan fidusia di PT. Federal Internasional Finance kantor cabang Kota Salatiga, guna mengetahui tinjauan yuridis eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance menurut Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidusia dan guna mengetahui tinjauan yuridis eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance menurut Fatwa DSN 25/DSN-MUI/III/2002 TENTANG RAHN.

Pada penelitian ini peneliti menggunakan jenis penelitian lapangan (field research) yang bersifat deskriptif kualitatif, dengan pendekatan yuridis sosiologis, dan dengan tekhnik pengumpulan data observasi, wawancara, dokumentasi. Dimana tujuanya adalah guna mendapatkan gambaran tentang pokok penelitian secara jelas sehingga dapat memberikan data yang efesien dan efektif guna dijadikan tinjauan terhadap pokkok penelitian dan peraturan dalam Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia dan Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

x

Daftar Isi

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined. LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... vi

H. Sistematika penulisan ... 18

BAB II ... 21

TINJAUAN PUSTAKA ... 21

A. Tinjauan Umum Tentang Jaminan Fidusia ... 21

1. Pengertian Jaminan ... 21

2. Pengertian Jaminan Fidusia ... 22

3. Asas-Asas Dalam Jaminan Fidusia ... 23

4. Obyek Jaminan Fidusia ... 26

5. Fungsi Yuridis Jaminan Fidusia Sebagai Pengaman Kredit Bank... 27

6. Perubahan Status Yuridis Atas kepemilikan Benda Jaminan Fidusia .... 29

xi

8. Tekhnis Pendaftaran Jaminan Fidusia Menurut Peraturan Pemerintah

Nomor 21 Tahun 2015 ... 32

9. Dasar Hukum Jaminan Fidusia Menurut Undang-Undang Dan Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn. ... 43

B. Tinjauan Umum Tentang Eksekusi Obyek Jaminan Fidusia ... 44

1. Tinjauan Umum Tentang Eksekusi ... 46

2. Ruang Ligkup Eksekusi Pada Umumnya ... 47

3. Tinjauan Umum Eksekusi Obyek Jaminan Fidusia Menurut Undang-Undang nomor 42 Tahun 1999 ... 48

4. Jenis-Jenis eksekusi ... 52

5. Macam-macam jenis Lelang ... 53

6. Prosedur Lelang ... 57

7. Hapusnya Fidusia ... 58

8. Ketentuan Pidana Dalam Undang-Undang Jaminan Fidusia ... 59

C. Tinjauan Umum Jaminan dalam Hukum Islam (Rahn atau Rungguhan) ... 60

1. Penerapan Jaminan Dalam Jual Beli Dalam Hukum Islam ... 60

2. Macam-Macam Aqad atau Perjanjian Dalam Hukum Islam ... 66

3. Pengertian Gadai (al-rahn) ... 67

4. Dasar Hukum Jaminan Dalam Hukum Islam ... 68

BAB III ... 70

PROSEDUR EKSEKUSI OBYEK JAMINAN FIDUSIA ... 70

DI PT. FEDERAL INTERNASIONAL FINANCE KANTOR CABANG KOTA SALATIGA ... 70

A. Pemberian Jaminan Secara Fidusia Oleh Debitur Kepada PT. Federal Internasional Finance ... 70

B. Prosedur Eksekusi Obyek Jaminan Fidusia Di PT. Federal Internasional Finance ... 71

1. Monitoring melalui petugas lapangan (Debtcollector), ... 72

2. Surat Pernyataan Kesanggupan dan Janji Bayar ... 73

3. Surat Peringatan (Somasi)... 76

4. Surat Panggilan Terahir (SPT) ... 80

5. Eksekusi Terhadap Obyek jaminan Fidusia oleh PT. Federal Internasional Finance. ... 81

xii

PEMBAHASAN ... 82

A. Tinjauan Yuridis Eksekusi Obyek Jaminan Fidusia Di PT. Federal Internasional Finance Menurut Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidusia. ... 82

B. Tinjauan Yuridis Eksekusi Obyek Jaminan Fidusia Di PT. Federal Intenasional Finance Menurut Fatwa DSN 25/DSN-MUI/III/2002 Tentang Rahn ... 87

BAB V ... 93

PENUTUP ... 93

A. Kesimpulan ... 94

B. Saran ... 94

DAFTAR PUSTAKA ... 95

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Persaingan usaha di dunia semakin meningkat seiring dengan kemajuan tekhnologi dan ilmu pengetahuan manusia yang semakin maju disetiap tahun. Inovasi terus menerus dilakukan antar perusahaan guna meningkatkan kualitas barang atau jasa demi memaksimalkan layanan dan/atau produk yang dihasilkan sehingga mampu tetap bertahan dan bersaing dengan perusahaan lain di pasar. Berbagai konsep ilmu ekonomi dijadikan strategi untuk menganalisa dan mengikuti perkembangan dunia usaha.

Di samping berkompetisi dalam berinovasi dan meningkatkan strategi pemasaran perusahaan juga wajib menyeimbangkan atau membuat cara-cara dalam melakukan usahanya sesuai dengan peraturan pemerintah yang dituangkan dalam undang-undang, hal inilah yang membatasi pergerakan roda perusahaan untuk memperolah pendapatan (income) yang berlebih dikarenakan kewajiban-kewajiban yang wajib dipatuhi dan tidak jarang larangan dan/atau peraturan pemerintah adalah metode yang tepat untuk dijadikan strategi perusahaan dalam memperoleh keuntungan. Dalam menyikapi hal ini tidak jarang perusahaan menggunakan cara-cara yang melanggar peraturan perundang-undangan demi dalih mendapatkan keuntungan dan tetap bisa bertahan di pasar.

2

waktu yang panjang, Metode yang digunakan tidak jarang jadi bahan perhatian masyarakat dan dijadikan silang pendapat antara kebenaran atau penyimpangan. Tidak jarang Peran penting yang telah diberiksn perusahaan pembiayaan telah banyak membantu untuk meringankan beban masyarakat yang kurang mampu dari segi finansial dan secara otomatis telah meningkatkan daya beli konsumen baik itu perorangan maupun organisasi atau badan usaha dengan cara memfasilitasi pembiayaan tidak diperhatikan oleh Masyarakat jika telah terjadi wanprestasi.

Wanprestasi merupakan salah satu persoalan yang sering terjadi dalam

3

Salah satunya adalah PT Federal International Finance yang merupakan salah satu perusahaan pembiayaan terbesar di Indonesia dengan mempunuyai puluhan cabang yang tersebar di seluruh provinsi dan kota besar di Indonesia, Salah satunya terdapat di kota Salatiga.

Dalam implementasi kerjanya perusahaan pembiayaan telah diatur dalam Undang-Undang Nomor 42 Tahun 1999 serta Peraturan Pemerintah Nomor 21 Tahun 2015 yang mana dalam melakukan kegiatan usahanya terkhusus pada eksekusi atau eksekutorial terhadap obyek jaminan fidusia telah diatur dalam Pasal 15 ayat 2 Undang-Undang Nomor 42 Tahun 1999 dan dalam hal tata cara pendaftaran dam biaya pendaftaran fidusia telah diatur dalam Perturan Pemerintah Nomor 21 Tahun 2015. Undang-Undang ini harus dan wajib hukumnya untuk dipenuhi atau dilaksanakan oleh lembaga pembiayaan yang melakukan kegiatan pembiayaan dengan menjaminkan kepastian hukum dengan mendaftarkan fidusia. Peraturan perumdang-undangan secara langsung mencegah terjadinya kesewenang-wenangan antara perusahaan dengan debitur. PT Federal International Finance ialah perusahaan pembiayaan sepeda motor dan elektronik, PT. Federal International Finance merupakan perusahaan pembiayaan yang tergolong baru namum mampu berkembang dengan pesat karena terus menerus menyusun strategi guna mendapatkan pencitraan yang lebih baik untuk pengembangan bisnisnya agar dapat memberikan kontribusi dan manfaat bagi kehidupan masyarakat Indonesia.

4

sekitarnya, maka dari itu penulis tertarik untuk melakukan penelitian mengenai pelaksanaan kerja di kantor cabang PT. Federal Internasional Finance yang berada di kota Salatiga, lebih tepatnya bertempat di Jalan Fatmawati Blotongan Blok F-G No. 188 Salatiga Regency.

Penelitian ini guna mengetahui lebih dalam bagaimanakah pelaksanaan eksekusi secara langsung oleh kantor cabang PT. Federal Internasional Finance di Salatiga terhadap obyek jaminan fidusia yang berada dibawah kekuasaan debitur apabila debitur telah cacat janji atau wanprestasi ditinjau dari

Undang-Undang Nomor 42 Tahun 1999 dan hukum Islam?

5

B. Rumusan Masalah

Pada penelitian ini penulis hendak mengambil pokok pembahasan yang akan dijadikan sebagai rumusan masalah diantaranya sebagai berikut :

1. Bagaimanakah prosedur eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance kantor cabang Kota Salatiga ?

2. Bagaimanakah tinjauan yuridis terhadap eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance menurut Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidusia ?

3. Bagaimanakah tinjauan yuridis terhadap eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance menurut Fatwa DSN 25/DSN-MUI/III/2002 Tentang Rahn?

C. Tujuan Penelitian

Dengan dilakukannya penelitian tentang pelaksanaan eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance ini diharapkan dapat memahami secara benar mengenai beberapa persoalan diantaranya sebagai berikut:

1. Guna mengetahui prosedur pelaksanaan eksekusi terhadap obyek jaminan fidusia di PT. Federal Internasional Finance kantor cabang Kota Salatiga. 2. Guna mengetahui tinjauan yuridis eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance menurut Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidudsia.

6

D. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan dapat memberikan pengetahuan baru dan/atau sebagai referensi bagi:

1. Manfaat teoritis

a. Manfaat bagi Penulis

Manfaat penelitian ini diharapkan untuk menambah pengetahuan bagi penulis untuk mengetahui prosedur pelaksanaan eksekusi terhadap obyek jaminan fidusia di PT. Federal Internasional Finance kantor cabang Kota Salatiga dan guna mengetahui tinjauan yuridis eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance menurut Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidudsia serta mengetahui tinjauan yuridis eksekusi menurut hukum Islam.

2. Manfaat praktis

a. Manfaat Bagi Lembaga Pendidikan

Sebagai masukan yang membangun guna meningkatkan kualitas lembaga pendidikan dalam hal menimbang kesesuain toeri dengan praktik perusahaan pembiayaan untuk dijadikan pembelajaran tersendiri dalam praktik belajar mengajar.

b. Manfaat Bagi Ilmu Pengetahuan

Guna dijadikan reverensi sebagai rujukan dalam hal mengembangkan pengetahuan.

7

Dapat dijadikan rujukan atau referensi dan/atau dikembangkan dalam penelitian sejenis yang selanjutnya.

E. Penegasan Istilah

Guna menghindari salah penafsiran mengenai arti dan maksud dari pokok pembahasan dalam penulisan penelitian ini maka penulis hendak menyampaikan bebebrapa istilah beserta penjelasan sebagai penegasan makna. Diantaranya sebagai berikut :

1. Tinjauan yuridis adalah tinjauan hukum atas suatu perbuatan. 2. Eksekusi adalah penarikan dan penjualan obyek jaminan.

3. Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikanya dialihkan tersebut tetap dalam penguasaan pemilik benda.

4. Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang nomor 4 tahun 1996 tentang jaminan fidusia.

F. Tinjauan Pustaka

8

9

melakukan eksekusi terhadap obyek jaminan fidusia yang dilakukan dengan dua cara, yaitu dengan penjualan di bawah tangan oleh Perusda BPR Bank pasar Klaten maupun dengan penjualan obyek jaminan fidusia melalui pelelangan umum oleh Kantor Lelang di Surakarta.

10

Tesis dengan judul Eksekusi Jaminan Fidusia yang tidak didaftarkan ke kantor pendaftaran jaminan fidusia yang dilakukan oleh Ilda Agnes mahasiswi Program Study Magister Kenotariatan Program Pasca Sarjana Universitas Diponegoro Semarang tahun 2009. Pada penelitianya ini Ilda Agnes memfokuskan penelitianya dalam hal, Bagaimana pelaksanaan jaminan fidusia dalam perjanjian kredit Bank Perkreditan Rakyat Arthaprima Dana jasa Bekasi dan Apa keuntungan secara yuridis terhadap surat kuasa jual atas obyek jaminan fidusia yang dipersyaratkan untuk diwaarmerking oleh Notaris. Adapun kesimpulan dari penelitian yang dilakukan oleh Ilda Agnes ini adalah : Pelaksanaan jaminan fidusia dalam perjanjian kredit Bank Perkreditan Rakyat Arthaprima Danajasa Bekasi dapat diketahui melalui klausula penyerahan hak milik secara kepercayaan (fidusia). Keuntungan secara yuridis terhadap surat kuasa jual atas obyek jaminan fidusia yang dipersyaratkan untuk diwaarmerking oleh Notaris merupakan keuntungan yuridis administratif yang

11

pasar sebagai pengurang pembentukan PPAP sebagaimana dimaksud dalam Pasal 13 ayat (1).

Jadi perbedaan penelitian-penelitian terdahulu dengan penelitian ini adalah selain perbedaan pada lokasi atau tempat tujuan penelitian, perbedaan selanjutnya adalah tentang fokus penelitian, pada penelitian ini fokus penelitian difokuskan kepada tinjauan yuridis terhadap prosedur pelaksanaan eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance terhadap obyek jaminan fidusia ditinjau dari Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia, serta tinjauan yurudis eksekusi obyek jaminan fidusia di PT. Federal Internasioanal Finance ditinjau dari hukum Islam.

G. Metode Penelitian

Dalam penelitian ini penulis menggunakan metode penelitian guna mengefektifkan penelitian, Metode penelitian yang digunakan penulis dalam penelitian ini adalah :

1. Pendekatan dan Jenis Penelitian a. Pendekatan

12

terjadi dilapangan, sehingga peneliti dapat menyampaikan kesesuaian praktik yang terjadi di lapangan pada pelaksanaan kerja lembaga pembiayaan terhadap Undang-Undang Nomor 42 Tahun 1999 Tentang Fidusia dan Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

b. Jenis Penelitian

Pada penelitian ini peneliti menggunakan jenis penelitian lapangan (field research) yang bersifat deskriptif kualitatif. (Ruslan, 2010: 32). Yang maksudnya adalah guna mendapatkan gambaran tentang pokok penelitian secara jelas sehingga dapat memberikan data yang efesien dan efektif guna dijadikan tinjauan terhadap Undang-Undang Nomor 42 Tahun 1999 Tentang Fidusia dan Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

2. Lokasi Penelitian

Dalam penelitian ini tenpat yang dijadikan tujuan penelitian adalah Perusahaan pembiayaan yang cukup terkenal di kota Salatiga yaitu PT. Federal Internasional Finance (FIF) yang berada di Jalan Fatmawati Blotongan Blok F-G No. 188 Salatiga Regency.

3. Sumber Data

Adapun sumber data yang digunakan peneliti dalam penelitian ini adalah sumber data primer dan sumber data sekunder diantaranya sebagai berikut:

13

Data primer merupakan data yang diperoleh secara langsung dari obyek penelitian perorangan, kelompok, dan organisasi. (Ruslan, 2010:29). Dan pada penelitian ini data primer yang digunakan adalah: a) Informan

Informan adalah orang yang dimanfaatkan untuk memberikan informasi tentang situasi dan kondisi latar penelitian. (Moleong, 2002:90). Dan pada penelitian ini yang menjadi informan dalam upaya untuk menggali sumber informasi adalah pihak-pihak dari kreditur yaitu petugas dari PT. Federal Internasional Finance kantor cabang Salatiga yang mana akan dimintai informasi mengenai tugas dan prosedur melakukan eksekusi obyek jaminan fidusia, adapun petugas yang dimintai informasi adalah petugas bagian debtcollector, dimana tugas dari debtcollector diantaranya melakukan monitoring menangani debitur yang cacat janji atau tidak dapat memenuhi prestasi dan/atau wanprestasi dengan cara turun langsung ke lapangan dan petugas legal office yang menangani persoalan wanprestasi dan eksekusi obyek jaminan fidusia.

b) Dokumen

14

b. Data Sekunder

Data sekunder adalah data dalam bentuk yang sudah jadi (tersedia) melalui publikasi dan informasi yang dikeluarkan di berbagai organisasi atau perusahaan, (Ruslan, 2010:30). Dan selanjutnya pada penelitian ini peneliti menggunakan beberapa data sekunder, Diantaranya adalah :

a) Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

b) Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia c) Peraturan Pemerintah Nomor 21 Tahun 2015 Tentang tatacara dan

Biaya pendaftaran Fidusia.

d) Dokumen-dokumen pendukung yang digunakan PT. Federal Internasional Finance dalam hal melaksanakan eksekusi obyek jaminan atau pra-eksekusi

4. Prosedur Pengumpulan Data

Pengumpulan data (input) adalah suatu langkah dalam metode ilmiah melalui prosedur sistematik, logis, dan proses pencarian data yang valid, baik diperoleh secara langsung (primer) atau tidak langsung (sekunder) untuk keperluan analisis dan pelaksanaan pembahasan (process) suatu riset secara benar untuk menentukan kesimpulan, memperoleh jawaban (output) dan sebagai upaya untuk memecahkan suatu persoalan yang dihadapi oleh peneliti, (Ruslan, 2010:27). Dan selanjutnya adapun beberapa tekhnik pengumpulan data yang digunakan peneliti dalam mengentaskan penelitian ini, diantaranya adalah :

15

Observasi adalah teknik pengumpulan data dimana peneliti mengadakan pengamatan secara langsung atau tanpa alat terhadap gejala-gejala subyek yang diselidiki baik pengamatan itu dilakukan dalam situasi sebenarnya maupun dilakukan dalam situasi buatan, yang khusus diadakan. (Ashshofa, 2013:26)

Dan pada tahap observasi dalam penelitian ini peneliti melakukan observasi dengan cara melakukan pengamatan secara langsung dalam praktik kerja petugas debtcollector dalam melakukan monitoring terhadap debitur yang terlambat dalam membayar angsuran.

b) Wawancara

Wawancara adalah percakapan dengan maksud tertentu. Percakapanitu dilakukaan oleh dua pihak yaitu pewawancara (interviewer) yang mengajukan pertanyaan dengan yanng diwawancarai (interviewee) yang memberikan jawaban atas pertanyaan itu. (Moleong, 2002:132).

Selanjutnya guna memaksimalkan penelitian ini selain melakukan pengamatan peneliti juga melakukan wawancara terhadap petugas dari PT. Federal Internasional Finance yang meliputi petugas collektor, yaitu petugas yang bertugas melakukan monitoring pembayaran, Petugas legal office yaitu petugas yang melakukan penanganan terhadap perkara perdata apabila terjadi wanprestasi dan melakukan eksekusi obyek jaminan fidusia.

16

Dokumentasi adalah mencari data berupa catatan, transkrip, buku-buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda dan sebagainya (Arikunto, 2010 : 274). Guna mendapatkan data sesuai yang dibutuhkan pada penelitian ini peneliti melakukan dokumentasi data ke Satreskrim Polres Salatiga dengan cara mengambil salinan dokumen-dokumen yang dijadikan bukti administratif dalam perkara perdata PT. Federal Internasional Finance yang mana dokumen tersebut merupakan dokumen yang dijadikan dasar hukum bagi perusahaan pembiayaan untuk mendapatkan kepastian hukum dan dijadikan dasar untuk melaksanakan tindakan eksekutorial secara langsung terhadap obyek jaminan fidusia yang berada di bawah kekuasaan debitur apabila debitur telah ingkar janji atau tidak memenuhi prestasi.

5. Analisis Data

Analisis Data adalah proses mengorganisasikan dan mengurutkan data ke dalam pola, kategori, dan satuan uraian dasar sehingga dapat ditemukan tema dan dapat dirumuskan hipotesis kerja seperti yang disarankan oleh data. (Moleong, 2002: 103). Berdasarkan referensi diatas peneliti akan melakukan analisis data dalam penelitian ini dengan cara mengatur, mengurutkan, mengelompokan, memberikan kode, dan mengategorikan data.

6. Pengecekan Keabsahan Data

17

ini guna memperoleh data yang valid maka penulis menggunakan tekhnik Triangulasi.

18

7. Tahap-Tahap Penelitian

Adapun langkah awal dari penelitian ini adalah menetukan tema penelitian, Dalam menentukan tema pada penelitian ini peneliti mengedepankan unsur manfaat penelitian, baik unsur manfaat secara teoritik maupun unsur manfaat secara praktik. Dan pada tahap selanjutnya peneliti melakukan penelitian pendahuluan guna mendapatkan pokok-pokok pembahasan dalam penelitian yang terlihat urgen, dengan melakukan pengamatan secara langsung serta melakukan wawancara (Interview guide) kepada informan, dan selanjutnya peneliti melakukan pengumpulan data serta melakukan analisa terhadap validalitas data. H. Sistematika penulisan

Dalam hal penyusunan penelitian ini penulis menggunakan metode penelitian sebagai berikut :

BAB I Pendahuluan yang meliputi :

Latar belakang masalah, identifikasi masalah, rumusan masalah, tujuan penelitian dan manfaat penelitian yang meliputi : Manfaat secara teoritik dan manfaat secara praktik, penegasan istilah, metode penelitian yang meliputi : pendekatan dan jenis penelitian, lokasi penelitian, sumber data yang terdiri dari: sumber data primer, sumber data sekunder, prosedur dan pengumpulan data yang meliputi : observasi, wawancara, dokumentasi, analisis data, pengecekan keabsahan data, dan tahap-tahap penelitian.

BAB II Tinjauan Pustaka

19

jaminan, pengertian jaminan fidusia, asas-asas dalam jaminan fidusia, obyek jaminan fidusia, fungsi yuridis jaminan fidusia sebagai pengaman kredit bank, perubahan status yuridis atas kepemilikan benda jaminan fidusia, pendaftaran jaminan fidusia, tekhnis pendaftaran jaminan fidusia menurut Peraturan Pemerintah Nomor 21 Tahun 2015, dan dasar hukum jaminan fidusia, selanjutnya pada bab kedua berisikan tinjauan umum tentang eksekusi obyek jaminan fidusia, yang terdiri dari beberapa sub bab diantaranya mengenai tinjauan umum tentang eksekusi, ruang lingkup eksekusi pada umumnya, tinjauan umum eksekusi obyek jaminan fidusia menurut Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidusia, jenis-jenis eksekusi, macam-macam jenis lelang, prosedur lelang, hapusnya fidusia, ketentuan pidana dalam Undang-Undang Jaminan Fidusia. Selanjutnya pada bab ketiga berisikan tentang tinjauan umum jaminan dalam hukum Islam, dengan terdiri dari beberapa sub-bab di dalamnya, diantaranya adalah penerapan jaminan dalam jual beli dengan prinsip Syari’ah, macam-macam akad atau perjanjian dalam hukum Islam, Pengertian gadai (Al-Rahn) dan dasar hukum jaminan dalam hukum Islam.

BAB III Hasil Penelitian

Meliputi pemberian jaminan secara fidusia oleh debitur dalam perjanjian pembiayaan konsumen, bentuk-bentuk wanprestasi dalam pembiayaan konsumen, eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance

BAB IV Pembahasan

20

yuridis pelaksanaan eksekusi obyek jaminan fidusia di PT. Federal Internasional Finance Menurut Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidusia dan tinjauan yuridis eksekusi obyek jaminan fidusia di PT. Federal Intenasional Finance menurut Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

BAB V Penutup

21

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Tentang Jaminan Fidusia 1. Pengertian Jaminan

Istilah jaminan merupakan terjemahan dari bahasa Belanda, yaitu zekerheid atau cautie. Zekerheid atau cautie mencakup secara umum cara

kreditur menjamin dipenuhinya tagihannya, di samping pertanggungan

jawab umum debitur terhadap barang-barangnya. Selain istilah jaminan, dikenal juga dengan agunan. Istilah agunan dapat di lihat di dalam Pasal 1 angka 23 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yaitu agunan adalah Jaminan tambahan diserahkan debitur kepada bank dalam rangka mendapatkan fasilitas kredit atau pembiayaan berdasarkann prinsip Syari’ah.

Adapun tujuan agunan adalah untuk mendapatkan fasilitas dari bank. Jaminan ini diserahkan oleh debitur kepada bank.

Jadi unsur-unsur dari agunan adalah : a. Jaminan tambahan

b. Diserahkan oleh debitur kepada bank

c. Untuk mendapatkan fasilitas kredit atau pembiayaan. (Badrulzaman, 1987 :227)

22

kreditur dan diserahkan debitur untuk menjamin suatu utang piutang dalam masyarakat. (M. Bahsan,2005 :148)

2. Pengertian Jaminan Fidusia

Istilah fidusia berasal dari bahasa Belanda, yaitu fiducie, sedangkan dalam bahasa Inggris disebut fiduciary transfer of ownership, yang artinya kepercayaan. Di dalam berbagai literatur fidusia lazim disebut dengan istilah fiduciare eigendom overdrachttot zekerheid (FEO) yaitu penyerahan hak milik berdasarkan atas kepercayaan. (Salim,2004 :55). Jaminan adalah sesuatu yang diterima kreditur dan diserahkan kepada debitur untuk menjamin suatu utang piutang dalam masyarakat. (M. Bahsan,2005: 148).

Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.

23

3. Asas-Asas Dalam Jaminan Fidusia a. Jaminan Fidusia Bersifat Assesoir

J. Satrio menyebutkan bahwa perjanjian assesoir merupakan suatu perjanjian yang lahir adanya perpindahan dan berahir/hapusnya bergantung pada perjanjian pokoknya. Perumusan tersebut memang benar jika tidak dimaknai bahwa kesepakatan tentang jaminan fidusia itu lahir sebagai akibat dari lahirnya kesepakatan utang-piutang karena sesungguhnya yang terjadi dalam praktik adalah kesepakatan jaminan itu selalu mendahului sebelum kemudian disepakati perjanjian utang-piutangnya.

Beberapa ketentuan Undang-Undang yang memberikan makna bahwa perjanjian jaminan merupakan perjanjian assesoir, antara lain :

a) Pasal 1821 KUH Perdata : “Tiada penanggungan jika tiada

perikatan yang sah menurut Undang-Undang.”

b) Pasal 1822 KUH Perdata : “Seorang penanggung tidak dapat mengikatkan diri dalam perjanjian atau dengan syarat-syarat

yang lebih berat dari perikatan yang dibuat oleh debitur ”

c) Pasal 1151 KUH Perdata tentang gadai :“perjanjian gadai harus dibuktikan dengan alat yang diperkenankan untuk

membuktikan perjanjian pokoknya”

d) Pasal 1209 KUH Perdata tentang Hipotek :“Hipotek hapus

24

e) Pasal 18 ayat (1) huruf a Undang-Undang Nomor 4 Tahun 1996

:“ Hak tanggungan hapus karena hal-hal sebagai berikut : a.

Hapusnya utang yang dijaminkan dengan hak tanggungan.

f) Pasal 4 Undang-Undang Nomor 42 tahun 1999 Tentang fidusia

:“Jaminan fidusia merupakan perjanjian ikutan dari suatu

perjanjian pokoknya yang menimbulkan kewajiban bagi para

pihak untuk memenuhi suatu prestasi”.

Sifat assesoir pada perjanjian jaminan menimbulkan konsekuensi bahwa jika perjanjian pokok yang pada umumnya adalah perjanjian utang-piutang atau kredit dinyatakan batal atau hapus, maka perjanjian jaminanya demi hukum juga menjadi batal atau hapus.

b. Jamina fidusia bersifat absolut

Menurut Sri Soedewi Masjchoen Sofwan mengatakan bahwa yang dimaksud hak kebendaan (zakelijkrecht) ialah hak mutlak atas suatu benda dan dapat dipertahankan terhadap siapapun juga. Hak kebendaan itu bersifat absolut karena selain bisa dipertahankan kepada siapa saja pemegang hak tersebut dapat menuntut kepada siapa saja yang menganggu haknya atau menghalang-halangi sipemegang hak dalam menikmati dan memanfaatkan hak tersebut. c. Asas Droit De Suite Dalam Jaminan fidusia

25

Undang-Undang Hak Tanggungan yang berbunyi :“Hak tanggungan tetap mengikuti obyeknya ditangan siapapun obyek

tersebut berada”. Sedangkan dalam lemmbaga jaminan fidusia sebagaimana diatur dalam Pasal 20 Undang-Undang fidusia menyebutkan : “Jaminan fidusia tetap mengikuti obyek yang menjadi jaminan fidudsia, dalam tangan siapapun obyek tersebut

berada kecuali pengalihan atas benda persediaan yang menjadi

obyek jaminan fidusia”.

d. Asas Droit De Preference dalam jaminan fidusia

Setiap kreditur pemegang jaminan kebendaan pada umumnya selalu memiliki hak untuk mendahului, atau memiliki kedudukan yang didahulukan dari kreditur-kreditur lainya.

Dalam Undang-Undang Fidusia pada Pasal 1 angka 2 mengatakan

:“ Jaminnan fidusia adalah jaminan hak atas benda bergerak baik

yang berwujud maupun yang tidak berwujud dan berda tidak

bergerak khususnya bangunan yang tidak dapat hak tanggungan”

26

e. Asas Spesialitas Dalam Obyek Jaminan Fidusia

Asas spesialitas pada obyek jaminan mengandung pengertian bahwa obyek yang dibebankan menjadi jaminan ditentukan secara spesifik, hal ini sebagaimana asas spesialitas yang diatur dalam Pasal 1174 KUH Perdata Tentang hipotek yang berbunyi :“Akta dalam mana diletakkan hipotek harus memuat suatu penyebutan khusus

tentang benda yang dibebani, begitu pula tentang sifat dan letaknya,

penyebutan mana sedapat-dapatnya harus didasarkan pada

pengukuran-pengukuran resmi”.

f. Asas Publisitas

Asas publisitas artinya bahwa setiap pembebanan jaminan dilakukan secara terbuka dan tegas, tidak dilakukan secara diam-diam dan tersembunyi, menurut asas publisitas ini setiap pembebanan jaminan wajib didaftarkan ditempat dimana Undang-Undang telah menunjuk tempat pendaftaran tersebut. (Witanto, 2015 :105-117)

4. Obyek Jaminan Fidusia

Obyek jaminan fidusia adalah benda-benda apa saja yang dijadikan jaminan utang dengan dibebani jaminan fidusia. Benda-benda yang dapat dibebani jaminan fidusia yaitu :

a. Benda bergerak berwujud, contohnya;

a) kendaraan bermotor seperti mobil, truk, bus dan sepeda motor b) mesin-mesin pabrik yang tidak melekat pada tanah atau

27

c) perhiasan

d) persediaan barang atau inventori, stock barang, stock barang dagangan dengan daftar mutasi barang

e) kapal laut berukuran dibawah 20 m

f) perkakas rumah tangga seperti mebel, radio, televisi, almari es dan mesin jahit

g) alat-alat perhiasan seperti traktor pembajak sawah dan mesin penyedot air.

b. Benda bergerak tidak berwujud, contohnya: a) wesel

b) sertifikat deposito c) saham

d) obligasi e) konosemen

f) piutang ynag diperoleh pada saat jaminan diberikan atau yang diperoleh kemudian.

g) deposito berjangka.

28

(Watak, Kepribadian), Capital (modal), Collateral (Jaminan,agunan), Capacity (Kemampuan), dan Condition of economic (Kondisi ekonomi).

Dari 5 faktor penilaian yang dilakukan bank, faktor terpenting yang digunakan sebagai pengaman yuridis dari kredit yang disalurkan adalah jaminan kredit. Fungsi yuridis ini berkaitan erat dengan tujuan jaminan yakni sebagaimana dikatakan bahwa the purpose of a security interest is to confer property rights upon someone to whom a depis due.

Fungsi yuridis pengikatan benda jaminan fidusia dalam akta jaminan fidusia merupakan bagian yang tidak terpisahkan dari perjanjian kredit. Keterkaitan fungsi yurudis jaminan fidusia sebagai pengaman kredit bank dapat dilihat dalam model akta jaminan fidusia sebelum dan sesudah berlakunya Undang-Undang Jaminan Fidusia sebagai berikut :

“Bahwa untuk lebih menjamin terbayarnya dengan segala sesuatu yang

terutang dan harus dibayar oleh Debitur sebagaimana yang diatur

dalam Perjanjian Kredit Pemberi Fidusia diwajibkan untuk memberikan

jaminan fidusia atas stok barang-barang milik pemberi fidusia untuk

kepentingan penerima fidusia sebagimana yang akan diuraikan dibawah

ini”.

29

Fidusia sebagaimana yang hendak dinyatakan dalam akta ini”. (Kamello,

2014: 184-188)

6. Perubahan Status Yuridis Atas kepemilikan Benda Jaminan Fidusia Dalam salah satu model perjanjian jaminan fidusia yang dibuat

dibawah tangan dengan judul “Penyeraahan Hak Milik Secara

Kepercayaan (fidusia) Sebagai Jaminan” Dikatakan sebagai berikut :

“Peminjam mengatakan bahwa mobil tersebut akan dipegang oleh

peminjam sebagai trustee dari bank dan surat-suratnya bila diminta

dapat dialihkan sebagaimana mestinya kepada bank dan untuk maksud

tersebut akan disimpan oleh bank”.

Dalam norma perjanjian yang dibuat oleh pihak bank tersebut, terlihat bahwa debitur pemberi jaminan fidusia bertindak sebagai trustee dari kreditur penerima jaminan fidusia . Hal ini menunjukan adanya perubahan pengertian dari kepemilikan benda jaminan fidusia. (Kamello, 2014: 192)

7. Pendaftaran Fidusia

30

Fidusia (KPF) yang berada di seluruh Kantor Wilayah Kementerian Hukum dan HAM di Indonesia mengalami peningkatan yang signifikan. Menghadapi lonjakan permohonan pendaftaran jaminan fidusia tersebut yang dalam seharinya dapat mencapai lebih dari 3000 permohonan, maka Direktorat Jenderal Administrasi Hukum Umum (Ditjen AHU) Kementerian Hukum dan HAM melakukan terobosan dengan melakukan penerapan Teknologi Informasi (TI). Penerapan TI tersebut diimplementasikan dalam bentuk pelayanan fidusia online. Pelayanan Fidusia Online banyak memberikan manfaat, antara lain: memberikan kemudahan pendaftaran, biaya yang murah, tidak ada pembatasan jumlah pendaftaran tiap harinya, pelayanan yang dilakukan selama 24 jam dan dilaksanakan dengan cepat dan akurat, bebas dari praktik pungli, peningkatan jumlah pendaftaran yang signifikan, peningkatan PNBP, dan Fidusia merupakan alternatif metode penjaminan atas pembiayaan yang cukup menjanjikan. (Detil Inovasi Ditjen AHU)

31

peraturan yang berlaku. Sejak keluarnya surat menteri tersebut ditegaskan bagi perusahaan pembiayaan dilarang melakukan penarikan benda jaminan fidusia berupa kendaraan bermotor apabila Kantor Pendaftaran Jaminan Fidusia belum menerbitkan sertifikat jaminan fidusia dan menyerahkannya kepada perusahaan pembiayaan. Tan Kamelo (2004: 10-11) Selanjutnya Pasal 11 ayat (1) Undang-Undang Jaminan Fidusia (selanjutnya disebut UUJF) mengemukakan benda yang dibebani dengan jaminan fidusia wajib didaftarkan, dalam penjelasannya dikemukakan pendaftaran benda yang dibebani dengan jaminan fidusia dilaksanakan ditempat kedudukan pemberi fidusia dan pendaftarannya mencakup benda, baik yang berada di dalam maupun di luar wilayah negara Republik Indonesia untuk memenuhi asas publisitas, sekaligus merupakan jaminan kepastian terhadap kreditur lainnya mengenai benda yang telah dibebani jaminan fidusia.

32

dengan sistem elektronik. Adapun dalam Pasal 13 ayat 2 Undang-Undang Nomor 42 Tahun 1999 mengatur secara administratif persyaratan pendaftaran fidusia diantaranya adalah :

a. identitas pihak Pemberi dan Penerima Fidusia;

b. tanggal,nomor akta jaminan Fidusia, nama, tempat kedudukan notaris yang membuat akta Jaminan Fidusia;

c. data perjanjian pokok yang dijamin fidusia;

d. uraian mengenai Benda yang menjadi obyek Jaminan Fidusia; e. nilai penjaminan; dan

f. nilai benda yang menjadi obyek Jaminan Fidusia.

8. Tekhnis Pendaftaran Jaminan Fidusia Menurut Peraturan Pemerintah Nomor 21 Tahun 2015

33

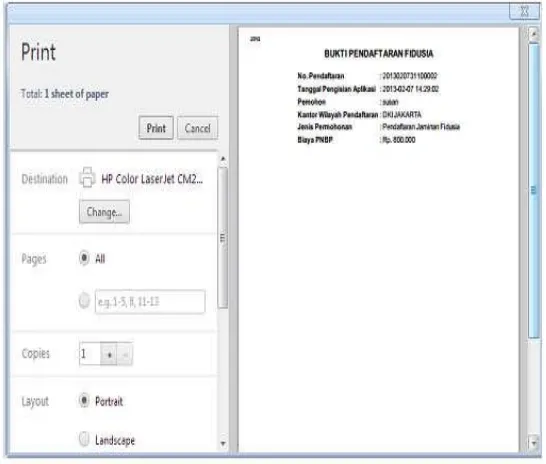

Gambar 1 Tampilan halaman login

Pada menu login ini pengguna wajib mengisi username dan password sesuai dengan username dan password yang telah diberikan

oleh Direktoral Jenderal Administrasi Umum. Setelah itu klik sumbit

Gambar 2 Menu permohonan

Dalam menu permohonan terdapat 3 menu diantaranya :

34

Nomor 2 adalah menu perubahan yang digunakan untuk melakukan perubahan terhadap sertifikat fidusia

Nomor 3 adalah menu daftar transaksi yang digunakan untuk melihat daftar transaksi yang telah dilakukan.

Gambar 3 adalah tampilan halaman formulir pendaftaran

1. Klik pada menu pendaftaran maka akan muncul jendela pendaftaran seperti pada gambar 3

35

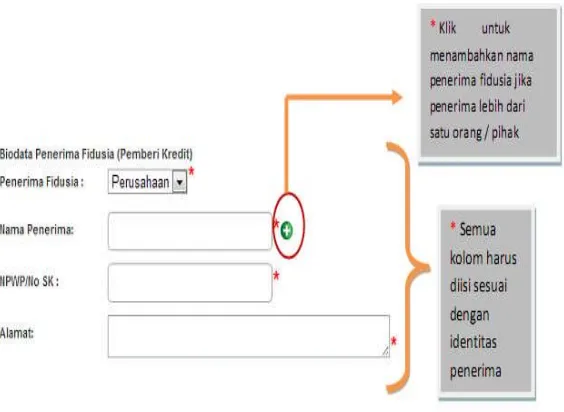

A. Isi formulir secara bertahab, pemohon mengisi identitas pemberi dan penerima fidusia, pemberi dan penerima fidusia bisa perseorangan atau badan usaha.

Gambar 4 adalah gambar tampilan identitas pemberi fidusia

Gambar 5 adalah gambar tampilan identitas penerima fidusia B. Pemohon mengisikan akta notaris jaminan fidusia berupa

36

Gambar 6 merupaakan kolom akta Notaris jaminan fidusia C. Pemoon mengisi data pokok perjanjian yang dijaminkan

fidusiaa

Gambar 7 Tampilan kolom perjanjian pokok

Pada gambar 7 diatas terdapat 3 keterangan fasilitas yang tersedia

1) Pilihan untuk nilai hutang, apabila hanya menggunakan satu obyek hutang

2) Pilihan nilai hutang apabila menggunakan lebih dari satu obyek hutang

37

D. Pemohon mengisi uraian benda yang menjadi obyek jaminan fidusia.

Gambar 8 uraian pokok obyek jaminan fidusia

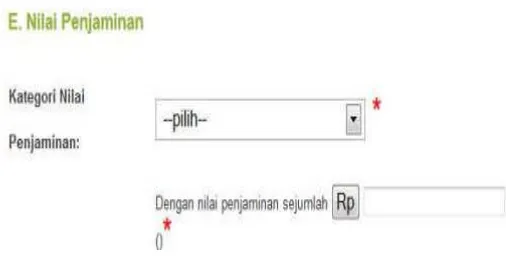

E. Pemohon mengisikan nilai penjaminan.

Gambar 9 tampilan kolom nilai penjaminan

F. Nilai benda yang menjadi obyek jaminan fidusia sudah tertuang dalam akta Notaris jaminan fidusia.

Ganbar 10 tampilan kolom nilai obyek jaminan fidusia 3. Pemohon melanjutkan akses dengan menyetujui ketentuan

38

4. Pemohon meng-klik proses untuk menyimpan ke dalam basis data dan melanjutkan proses berikutnya atau menekan tombol ulangi untuk kembali ke proses sebelumnya

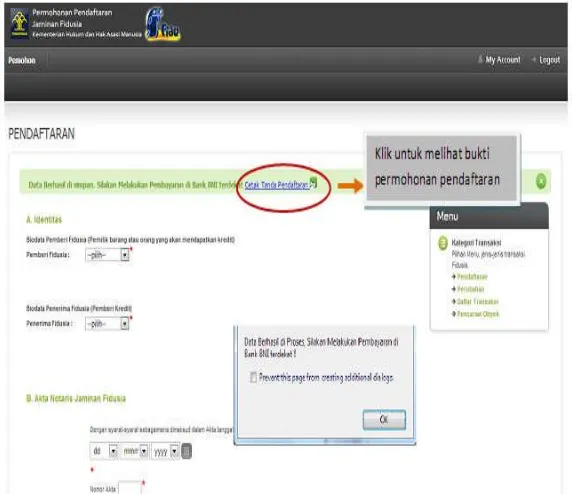

5. Setelah melakukan submit maka akan muncul konfirmasi bahwa data berhasil diproses, lalu klik Ok

Gambar 11 Tampilan kolom pengamanan dan peringatan

Gambar 12 Tampilan konfirmasi bahwa data berhasil diproses. 6. Pemohon mencetak bukti permohonan pendaftaran untuk

melakukan pembayaran ke bank persepsi.

Apabila tidak melakukan pembayaran selama 3 hari maka data permohonan

39

Gambar 12 kolom tampilan bukti pembayaran fidusia

Gambar 13 Tampian siap cetak bukti pembayaran fidusia 7. Pemohon melakukan pembayaran pendaftaran jaminan fidusia

di bank persepsi dan memperoleh bukti register pendaftaran jaminan fidusia dari bank persepsi.

40

Gambar 15 tampilan menu daftar transaksi Penjelasan

1. Tanda pada nomor 1 untuk mencetak bukti pendaftaran fidusia

2. Klik pernyataan untuk mencetak pernyataan pendaftaran fidusia

41

Gambar 16 cotoh tampilan pernyataan pendaftaran fidusia Proses pencetakan sertifikat

1. Pemoohon mengakses kembali situs fidusia online

2. Pemohon notaris memasukkan username dan password laluklik sumbit

42

Gambar 17 Tampilan menu daftar transaksi

43

Selanjutnya mengenai tujuan pendaftaran fidusia adalah :

a. Guna memberikan kepastian hukum kepada para pihak yang berkepentingan.

b. Memberikan hak yang didahulukan (Preferen) kepada penerima fidusia terhadap kreditur yang lain. Ini disebabkan jaminan fidusia memberikan hak kepada penerima fidusia untuk tetap menguasai bendanya yang menjadi obyek jaminan fidusia berdasarkan kepercayaan.

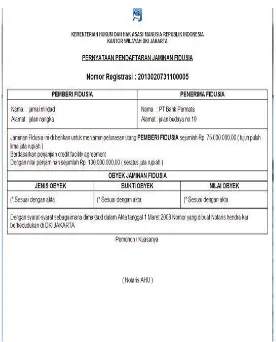

9. Dasar Hukum Jaminan Fidusia Menurut Undang-Undang Dan Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn.

Dalam hal melaksanakan operasional kerjanya perusahaan pembiayaan yang menjaminkan obyek jaminan fidusia guna mendapatkan keamanan terhadap obyek jaminan dan mendapatkan kepastian hukum serta guna menghindari hal-hal yang dapat merugikan perusahaan maka peraturan mengenai obyek jaminan fidusia telah diatur dengan sebagaimana mestinya, diantaranya sebagai berikut:

a. Al-Qur’an

b. Fatwa DSN 25/DSN-MUI/III/2002 tentang Rahn

c. Undang-Undang Nomor. 42 Tahun 1999 Tentang Jaminan Fidusia d. Peraturan Pemerintah Nomor.21 Tahun 2015 Tentang Tata Cara

Pendaftaran Fidusia dan Biaya Pembuatan Akta Jaminan Fidusia. e. Peraturan Mentri Keuangan Nomor 130/PMK.010/2012 Tentang

44

melakukan pembiayaan konsumen untuk kendataan bermotor dengan pembebanan fidusia.

B. Tinjauan Umum Tentang Eksekusi Obyek Jaminan Fidusia

Guna mendapatkan jaminan atas obyek pembiayaan melalui jaminan fidusia tentunya perusahaan pembiayaan wajib mendaftarkan obyek jaminan melalui jaminan fidusia, dan kewajiban pendaftaran atas obyek jaminan fidusia juga telah ditegaskan dalam Pasal 1 Peraturan Menteri Keuangan Nomor 130/PMK.010/2012 Tentang Pendaftaran Jaminan Fidusia bagi perusahaan pembiayaan yang melakukan pembiayaan konsumen untuk kendaraan bermotor dengan pembebanan jaminan Fidusia.

45

dibuktikan maka akta notaris tersebut mempunyai kekuatan sebagai akta dibawah tangan, sehingga unsur akta Notaris sebagai akta otentik yang mempunyai nilai pembuktian sempurna tidak terpenuhi sehingga amanat dalam Pasal 5 ayat (1) Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia yang menyatakan bahwa pembebanan benda dengan jaminan fidusia dibuat dengan akta notaris tidak dapat terpenuhi dan pendaftaran obyek jaminan tidak bisa dilaksanakan.

Dengan ukuran atau batasan sebagaimana disebut dalam Pasal 1869 KUHPerdata, yang menerangkan bahwa “suatu akta yang karena tidak berkuasa atau tidak cakapnya pegawai termaksud diatas, atau karena suatu

cacad dalam bentuknya, tidak dapat diberlakukan sebagai akta otentik,

namun demikian mempunyai kekuatan sebagai tulisan dibawah tangan jika

ia ditandatangani oleh penghadap” maka Pasal-Pasal tertentu dalam Undang-Undang Jabatan Notaris yang menegaskan pelanggaran terhadap ketentuan tersebut mengakibatkan akta Notaris mempunyai kekuatan pembuktian sebagai akta dibawah tangan, dapat dianalisis sebagai berikut:

46

ahir dari akta Notaris tersebut, Jadi dibacakan akta notaris dihadapan para pihak atau tidak dibacakan akta Notaris karena kehendak oleh para pihak maka harus dicantumkan pada bagian ahir dari akta notaris tersebut. Jadi jika hal tersebut tidak dicantumkan maka ada aspek formal yang tidak terpenuhi yang mengakibatkan akta notaris tersebut cacat dari segi bentuknya.

b. Pasal 41 yang menunjuk kepada Pasal 39 dan 40 berkaitan dengan aspek subjektif sahnya akta notaris, yaitu cakap bertindak untuk melakukan suatu perbuatan hukum. Pelanggaran terhadap Pasal ini termasuk kedalam tidak mampunya pejabat umum yang bersangkutan untuk memahami batasan umum dewasa untuk melakukan suatu perbuatan hukum.

c. Pasal 41 yang menunjuk kepada Pasal 40, khususnya tidak ada hubungan perkawinan dengan Notaris, atau hubungan darah dalam garis lurus ke atas atau ke bawah tanpa pembaatasan derajat dan garis ke samping sampai dengan derajat ke 3 (tiga) dengan Notaris.

1. Tinjauan Umum Tentang Eksekusi

47

realisasi dari kewajiban pihak yang bersangkutan untuk memenuhi prestasi yang tercantum dalam putusan tersebut. (Sudikno, 1993: 209) 2. Ruang Ligkup Eksekusi Pada Umumnya

Pada umunya eksekusi bidang hukum perdata memang dilaksanakan oleh lembaga Pengadilan, baik karena suatu putusan hakim yang telah memiliki kekuatan hukum yang tetap, putusan arbitrase yang telah di exequtor oleh Pengadilan Negeri atau dokumen-dokumen lain yang memiliki kekuatan eksekutorial yang dapat dilakukan eksekusi melalui fiat ketua Pengadilan Negeri seperti sertifikat hak tanggungan dan sertifikat fidusia. Selain eksekusi dapat dilakukan oleh Pengadilan, eksekusi juga dapat dilakukan oleh lembaga-lembaga lain yang diberikan kewenangan untuk itu oleh Undang-Undang, yaitu PUPN dan BUPLN berdasarkan Undang-Undang Nomor 49 Prp Tahun 1960 dapat melakukan eksekusi terhadap piutang-piutang Negara yang macet dan lembaga parate eksekusi.

48

sehingga jika debitur tidak melaksanakan ketentuan-ketentuan dalam surat pernyataan bersama tersebut PUPN dapat mengeluarkan surat paksa dan melakukan penyitaan atas obyek eksekusi milik debitur kemudian berlanjut pada pelaksanaan pelelangan dengan bntuan Badan Urusan Piutang dan Lelang Negara (BUPLN). (D.Y. Witanto, 2015 : 223-226) 3. Tinjauan Umum Eksekusi Obyek Jaminan Fidusia Menurut

Undang-Undang nomor 42 Tahun 1999

Eksekusi obyek jaminan fidusia didalam Undang-Undang Nomor.42 Tahun 1999 diatur adalam Pasal 29 sampai dengan Pasal 34, Dalam Pasal 26 Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia telah disebutkan secara jelas mengenai hak-hak eksekutorial secara langsung oleh perusahaan pembiayaan (Kreditur) apabila pihak konsumen (Debitur ) cidera janji atau wanprestasi.

Eksekusi obyek jaminan fidusia adalah penyitaan dan penjualan obyek jaminan fidusia oleh penerima fidusia apabila debitur sebagai pemberi fidusia cidera janji. Eksekusi terhadap obyek jaminan fidusia oleh perusahaan pembiayaan bukan merupakan suatu pelanggaran hukum jika telah sesuai dengan peraturan perundang-undangan yang berlaku. Hal sejenis juga telah dijelaskan dalam kitab Undang-Undang hukum perdata pada Pasal 1155 mengatakan bahwa :

“Apabila oleh para pihak tidak telah diperjanjikan lain, maka si

berpiutang adalah berhak jika si berutang atau si pemberi gadai

bercidera janji, setelah tenggang waktu yang diberikan lampau, atau

49

peringatan untuk membayar, menyuruh menjual barangnya gadai

dimuka umum menurut kebiasaan-kebiasaan setempat serta atas

syarat-syarat yang lazim berlaku, dengan maksud untuk mengambil pelunasan

jumlah piutangnya beserta bunga dan biaya dari pendapatan penjualan

tersebut.”

Sedangkan dalam Pasal 29 Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia mengenai eksekusi obyek jaminan fidusia telah diatur dalam Pasal 29 yang memberikan batasan 3 (tiga) cara melakukan eksekusi terhadap obyek jaminan fidusia, yaitu :

Pasal 29 ayat 1 Apabila debitur atau pemberi fidusia cidera janji, eksekusi terhadap benda yang menjadi obyek jaminan fidusia dapat dilakukan dengan cara:

1. Pelaksanaan titel eksekusi sebagaimana diatur dalam Pasal 15 ayat (2) yang dilakukan oleh penerima fidusia dalam hal ini adalah pihak kreditur.

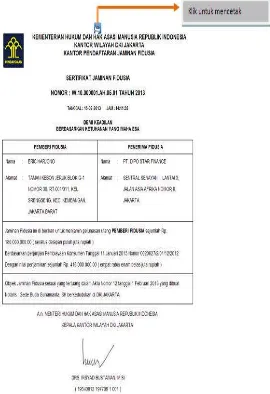

Dalam sertifikat jaminan fidusia yang diterbitkan Kantor Pendaftaran Jaminan Fidusia dicantumkan kata-kata “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa” sertifikat jaminan fidusia

50

Dengan demikian ini pelaksanaan titel eksekusi dapat dilaksanakan apabila debitur telah cidera janji dan debitur memiliki sertifikat jaminan fidusia yang mencantukan kata “Demi Keadilan

Berdasarkan Ketuhanan Yang Maha Esa”.

2. Penjualan atas obyek jaminan fidusia atas kekuasaan penerima fidusia sendiri melalui pelelangan umum.

Jadi apabila debitur telah cidera janji dan perusahaan pembiayaan telah memiliki sertifikat jaminan fidusia maka perusahaan dapat melakukan penjualan obyek jaminan fidusia melalui pelelangan umum guna mendapatkan pelunasan atas hutangnya.

3. Penjualan di bawah tangan yang dilakukan berdasarkan kesepakatan pemberi dan penerima fidusia jika dengan cara demikian dapat diperoleh harga tertinggi yang menguntungkan para pihak.

Adapun syarat penjualan atas obyek jaminan fidusia dengan cara melakukan penjualan dibawah tangan ini terdapat 3 (tiga) syarat yang harus dipenuhi yaitu :

a) Adanya kesepakatan pemberi dan penerima fidusia jika dengan cara demikian dapat diperoleh harga tertinggi,

51

c) Diumumkan sedikitnya dalam 2 (dua) surat kabar yang beredar di daerah yang bersangkutan.

Berikut ini adalah bunyi dari Pasal-Pasal 30 sampai dengan Pasal 34 Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia, yaitu :

Pasal 30 “Pemberi fidusia wajib menyerahkan benda yang obyek jaminan fidusia dalam rangka pelaksanaan eksekusi jaminan fidusia”

Penjelasan : Dalam hal pemberi fidusia tidak menyerahkan benda yang menjadi obyek jaminan fidusia pada waktu eksekusi dilaksanakan, penerima fidusia berhak mengambil benda yang menjadi obyek jaminan fidusia dan apabila perlu dapat meminta bantuan pihak yang berwenang. Pasal 31 “Dalam hal benda yang obyek jaminan fidusia terdiri atas benda perdagangan atau efek yang dapat dijual di pasar atau di bursa,

penjualannya dapat dilakukan di tempat-tempat tersebut sesuai dengan

peraturan perundang-undangan yang berlaku”.

Penjelasan : Dalam hal benda yang menjadi obyek jamiman fidusia terdiri atas benda perdagangan atau efek yang dapat dijual di pasar atau di bursa, penjualannya dapat dilakukan di tempat-tempat tersebut sesuai dengan peraturan perundang-undangan yang berlaku.

Pasal 32 “Setiap janji untuk melaksanakan eksekusi terhadap benda yang menjadi obyek jaminan fidusia dengan cara yang

bertentangan dengan ketentuan sebagaimana dimaksud dalam PASAL

52

Pasal 33 “Setiap janji yang memberikan kewenangan kepada penerima fidusia untuk memiliki benda yang menjadi obyek jaminan

fidusia apabila debitur cidera janji, batal demi hukum.”

Pasal 34 yaitu :

1. Dalam hal eksekusi melebihi nilai penjaminan, penerima fidusia wajib mengembalikan kelebihan tersebut kepada pemberi fidusia. 2. Apabila hasil eksekusi tidak mencukupi untuk pelunasan utang,

debitur tetap bertanggung jawab atas utang yang belum terbayar.

4. Jenis-Jenis eksekusi

Menurut M. Yahya Harahab, ada dua bentuk eksekusi ditinjau dari segi sasaran yang hendak dicapai dari hubungan hukum yang tercantum dalam putusan penegadilan.

Dua jenis eksekusi tersebut ialah :

a. Eksekusi rill, yaitu eksekusi yang hanya mungkin terjadi berdasarkan putusan pengadilan untuk melakukan suatu tindakan nyata atau rill.

b. Eksekusi verkoop, yaitu eksekusi yang menyangkut pembayaran sejumlah uang, dengan cara menjual barang milik debitur melalui pelelangan umum, baik dengan perantaraan pengadilan, maupun oleh kekuasaan kresitur sendiri berdasarkan kewenangan parate eksekusi.

Eksekusi rill dalam pelaksanaanya bisa dilakukan dalam

bentuk-bentuk sebagai berikut :

53

b. Mengosongkan sebidang tanah atau rumah c. Melakukan suatu perbuatan tertentu

d. Menghentikan suatu perbuatan atau keadaan

Sedangkan eksekusi verkoop semata-mata merupakan suatu pelaksanaan putusan atas pembayaran uang dengan cara melakukan pelelangan (penjualan umum) atas barang-barang milik termohon eksekusi baik karena telah dijaminkan secara jaminan kebendaan maupun karena berdasarkan jaminan umum sebagaimana disebutkan dalam Pasal 1131 KUH Perdata. (D.Y. Witanto, 2015 : 226-227)

5. Macam-macam jenis Lelang

Menurut Purnama Tiora Sianturi Sifat lelang ditinjau dari sudut penjual dalam hubungannya dengan barang yang akan dilelang, dibedakan antara lelang yang sifatnya wajib, yang menurut peraturan perundang-undangan wajib melalui Kantor Lelang dan lelang yang sifatnya sukarela atas permintaan masyarakat. Lelang non eksekusi wajib adalah lelang untuk melaksanakan penjualan barang milik negara/daerah dan kekayaan negara yang dipisahkan sesuai peraturan yang berlaku. Lelang non eksekusi sukarela adalah lelang untuk melaksanakan kehendak perorangan atau badan untuk menjual barang miliknya.

1. Lelang Yang Bersifat Eksekusi dan Wajib

54

negara atas barang jaminan atau sitaan milik penanggung utang, dimana debitur tidak membayar utangnya kepada negara. Dasar hukumnya adalah Undang-Undang Nomor 49 Peraturan Pemerintah Tahun 1960 tentang Panitia Pengurusan Piutang Negara Lelang eksekusi PN.

b. Lelang Eksekusi Pengadilan Negeri (PN)/Pengadilan Agama (PA)

Adalah lelang yang diminta oleh panitera PN/PA untuk melaksanakan keputusan hakim pengadilan yang telah berkekuatan pasti, khususnya dalam rangka perdata, termasuk lelang hak tanggungan, yang oleh pemegang hak tanggungan telah diminta fiat eksekusi kepada Ketua Pengadilan.

c. Lelang Barang Temuan dan Sitaan, Rampasan Kejaksaan atau Penyidik

Adalah lelang yang dilaksanakan terhadap barang temuan dan lelang dalam rangka acara pidana sebagaimana diatur dalam Kitab Undang-Undang Hukum Acara Pidana yang antara lain meliputi lelang eksekusi barang yang telah diputus dirampas untuk negara, termasuk dalam kaitan itu adalah lelang eksekusi Pasal 45 Kitab Undang-Undang Hukum Acara Pidana yaitu lelang barang bukti yang mudah rusak, busuk dan memerlukan biaya penyimpanan tinggi.

55

Adalah lelang atas sitaan pajak sebagai tindak lanjut penagihan piutang pajak kepada negara baik pajak pusat maupun pajak daerah. Dasar hukum dari pelaksanaan lelang ini adalah Undang-Undang Nomor 19 Tahun 1997

e. Lelang Eksekusi Barang Direktorat Jenderal Bea dan Cukai (Barang tak Bertuan)

Lelang ini dapat diadakan terhadap barang yang dinyatakan tidak dikuasai, barang yang dikuasi Negara dan barang yang menjadi milik Negara. Direktorat Bea dan Cukai telah mengelompokkan barang menjadi tiga, yaitu barang yang dinyatakan tidak dikuasi, barang yang dikuasai Negara dan barang yang menjadi milik Negara. Lelang barang tak bertuan dimaksudkan untuk menyebut lelang yang dilakukan terhadap barang yang dalam jangka waktu yang ditentukan tidak dibayar bea masuknya.

f. Lelang Eksekusi Pasal 6 Undang-Undang Hak Tanggungan (UUHT)

Lelang eksekusi yang dilakukan berdasarkan Pasal 6 Undang-Undang Hak Tanggungan, yang memberikan hak kepada pemegang hak tanggungan pertama untuk menjual sendiri secara lelang terhadap obyek hak tanggungan didasarkan Pasal 6 Undang-Undang Hak Tanggungan.

56

Adalah lelang terhadap obyek fidusia karena debitur cidera janji, sebagaimana diatur dalam Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia. Parate eksekusi fidusia, kreditur tidak perlu meminta fiat eksekusi dari Ketua Pengadilan Negeri apabila akan menjual secara lelang barang agunan kredit yang diikat fidusia, jika debitur cidera janji. 2. Lelang Non Eksekusi Wajib

Adalah lelang yang dilakukan dalam rangka penghapusan barang milik/dikuasai negara adalah aset pemerintah pusat/daerah, ABRI maupun sipil. Barang yang dimiliki negara adalah barang yang pengadaannya bersumber dari dana yang berasal dari APBN, APBD serta sumber-sumber lainnya atau barang yang nyatanyata dimiliki negara berdasarkan peraturan perundang-undangan yang berlaku tidak termasuk kekayaan negara yang dipisahkan.

3. Lelang Sukarela

a. Lelang Sukarela/Swasta

57

b. Lelang Sukarela BUMN

Pasal 37 ayat (2) Peraturan Pemerintah Nomor 12 Tahun 1998 tentang Perusahaan Perseroan (Persero) sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 45 Tahun 2001 mengatur, bagi persero tidak berlaku Instruksi Presiden Nomor 9 Tahun 1970 tentang penjualan dan/atau pemindah tanganan barang-barang yang dimiliki/dikuasai Negara, yang harus melalui Kantor Lelang. (Sianturi, 2008 :57-58).

6. Prosedur Lelang

Prosedur lelang merupakan rangkaian perbuatan-perbuaatan yang dilakukan sebelum lelang disebut prosedur persiapan lelang atau pra-lelang, saat lelang dilaksanakan dan setelah lelang dilaksanakan. prosedur pelaksanaan lelang dapat dibagi dalam 3 (tiga) tahap, yaitu :

a. Tahap pra-lelang atau tahap persiapan lelang

Persiapan lelang menyangkut mulai dari permohonan lelang, penentuan tempat dan waktu lelang, penentuan syarat lelang, pelaksanaan pengumuman, melakukan permintaan surat keterangan tanah dan penyetoran uang jaminan pada tahap persiapan lelang. b. Tahap pelaksanaan lelang

Tahap pelaksanaan lelang menyangkut penentuan peserta lelang, penyerahan nilai limit, pelaksanaan penawaran lelang dan penunjukan pembeli.

58

Pasca lelang menyangkut pembayaran harga lelang, penyetoran hasil lelang dan pemberian risalah lelang. (Sianturi, 2008 : 82-84) 7. Hapusnya Fidusia

Hapusnya fidusia sebagaimana diatur dalam bagian keempat Undang-Undang tentang jaminan fidusia memberikan definisi sebagai berikut :

Pasal 25 Undang-Undang Nomor 42 tahun 1999 Tentang Jaminan Fidusia

1. Jaminan fidusia hapus karena hal-hal sebagai berikut: a. Hapusnya utang yang dijamin dengan fidusia;

b. Pelepasan hak atas jaminan fidusia oleh penerima fidusia; atau c. Musnahnya benda yang menjadi obyek jaminan fidusia.

2. Musnahnya Benda yang menjadi obyek jaminan fidusia tidak menghapuskan klaim asuransi sebagaimana dimaksud dalam Pasal 10 huruf b

3. Penerima fidusia memberitahukan kepada Kantor Pendaftaran Jaminan Fidusia mengenai hapusnya jaminan fidusia sebagaimana dimaksud dalam ayat (1) dengan melampirkan pernyataan mengenai hapusnya utang, pelepasan hak, atau musnahnya benda yang menjadi obyek jaminan fidusia tersebut

59

1. Dengan hapusnya jaminan fidusia sebagaimana dimaksud dalam Pasal 25, Kantor Pendaftaran Jaminan Fidusia mencoret pencatatan jaminan fidusia dari buku daftar fidusia.

2. Kantor Pendaftaran Jaminan Fidusia menerbitkan surat keterangan yang menyatakan sertifikat jaminan fidusia yang bersangkutan tidak berlaku lagi.

8. Ketentuan Pidana Dalam Undang-Undang Jaminan Fidusia

Pasal 35 Undang-Undang Jaminan Fidusia menerangkan bahwa :

“Setiap orang yang dengan sengaja memalsukan, mengubah,

menghilangkan atau dengan cara apapun memberikan keterangan

secara menyesatkan, yang jika hal tersebut diketahui oleh salah satu

pihak tidak melahirkan perjanjian jaminan fidusia, dipidana dengan

pidana penjara paling singkat 1 (satu) tahun dan paling lama 5 (lima)

tahun dan denda paling sedikit Rp. 10.000.000,- (sepuluh juta rupiah)

dan paling banyak Rp.100.000.000,- (seratus juta rupiah)”.

Pasal 36 Undang-Undang Jaminan Fidusia menerangkan bahwa : Pemberi fidusia yang mengalihkan, menggadaikan, atau menyewakan

benda yang menjadi obyek jaminan fidusia sebagaimana dimaksud

dalam Pasal 23 ayat (2) yang dilakukan tanpa persetujuan tertulis

terlebih dahulu dari penerima fidusia, dipidana dengan pidana penjara

paling lama 2 (dua) tahun dan denda paling banyak Rp.50.000.000,-

60

C. Tinjauan Umum Jaminan dalam Hukum Islam (Rahn atau Rungguhan) 1. Penerapan Jaminan Dalam Jual Beli Dalam Hukum Islam

Penerapan prinsip syari’ah dalam kegiatan perusahaan pembiayaan berupa pembiayaan konsumen (Consumer Finance) berdasarkan ketentuan Pasal 6 Peraturan Ketua Badan Pengawasan Pasar Modal dan Lembaga Keuangan Nomor PER-03/BL/2007 tentang kegiatan perusahaan berdasarkan prinsip syari’ah disebutkan bahwa pembiayaan konsumen dilakukan berdasarkan Murabahah, Salam, dan Istishna’. (Umam, 2010 : 45)

Jadi dalam melaksanakan kegiatanya perusahaana pembiayaan yang mana menerapkan prinsip syari’ah menggunakan 3 (tiga) jenis akad yaitu akan Murabahah, Sallam, dan Istishna’.

1. Kegiatan Perusahaan Pembiayaan berupa Pembiayaan Konsumen Berdasarkan akad Murabahah.

Perusahaan pembiayaan yang memberikan pembiayaan konsumen berdasarkan akad murabahah ini mempunyai hak antara lain: Memperoleh pembayaran dari konsumen sesuai dengan harganya secara angsuran sesuai yang diperjanjikan, mengambil kembali obyek murabahah apabila konsumen sebagai pemmbeli (musytari) tidak mampu membayar angsuran sebagaimana

61

dengan konsumen (musytari) dan menjaminkan obyek murabahah tidak cacat dan dapat berfungsi dengan baik.

Dalam menyediakan obyek jaminan murabahah perusahaan pembiayaan konsumen dapat mewakilkan pembelian barang tersebut kepada konsumen berdasarkan prinsip wakalah, yaitu perjaian (akad) dimana pihak yang memberi kuasa (muwakkil) memberikan kuasa kepada pihak yang menerima kuasa (wakkil) untuk melakukan tindakan atau perbuatan tertentu. Dalam hal pembiayaan konsumen ini pihak yang diberi kuasa adalah konsumen selaku pihak yang berkepentingan mendapatkan pembiayaan untuk kepentingan konsumsi. Konsumen juga memiliki hak dan kewajiban antara lain, yakni hak untuk memperoleh obyek murabahah dalam keadaan baik dan siap untuk dioperasikan, kewajiban membayar angsuran dan biaya-biaya lainya sesuai yang diperjanjikan dan mengembalikan atau menitip jualkan obyek yang dibiayai. Obyek murabahah harus memenuhi ketentuan paling kurang: dapat dinilai dengan uang, dapat diterima oleh konsumen, tidak dilarang oleh syariat Islam, dan spesifikasinya harus dinyatakan dengan jelas, antara lain melalui identifikasi fisik, kelayakan, dan jangka waktu pemanfaatannya. Secara konkret obyek Murabahah ini dapat berupa kendaraan bermotor, rumah, barang-barang elektronik, alat-alat rumah tangga bukan elektronik, dan barang konsumsi lainya.

62

dari konsumen, maka ada beberapa syarat yang harus dipenuhi, yaitu:

a. Perusahaan pembiayaan diperbolehkan meminta konsumen untuk membayar uang muka (‘urbun) saat menandatangani kesepakatan awal pemesanan.

b. Dalam hal konsumen menolak untuk membeli barang tersebut, maka biaya riil perusahaan pembiayaan harus dibayar dari uang muka (‘urbun) tersebut; dan

c. Dalam hal ini uang muka (‘urbun) lebih kecil dari kerugian yang harus ditanggung oleh perusahaan pembiayaan, maka perusahaan pembiayaan dapat meminta kembali sisa kerugianya kepada konsumen.

d. Dalam akad murabahah pengakhiran transaksi juga dapat dilakukan oleh konsumen sebelum jatuh tempo, asalkan memenuhi ketentuan sebagai berikut: dalam hal konsumen dalam akad murabahah melakukan pelunasan lebih cepat dari waktu yang telah disepakati, perusahaan pembiayaan diperbolehkan memberikan potongan dari kewajiban pembayaran tersebut, asalkan tidak diperjanjikan dalam akad murabahah dan besarnya potongan sebagaimana dimaksud

63

Jadi secara singkat dapat dijelaskan bahwa murabahah merupakan prinsip jual beli barang sebesar harga pokok barang dengan ditambah margin keuntungan yang telah disepakati.

2. Kegiatan Perusahaan Pembiayaan berupa Pembiayaan Konsumen Berdasarkan akad Salam.

Jadi dalam pelaksanaan kerja perusahaan pembiayaan konsumen selain dapat melakukan akad murabahah perusahaan pembiayaan konsumen juga dapat melakukan pembiayaan konsumen dengan akad salam. Beberapa hal yang perlu diketahui mengenai akad salam adalah dalam pelaksanaan transaksi salam, wajib ditetapkan spesifikasi, waktu dan tempat baarang akan diterima. Kemudian juga bahwa transaksi salam wajib didahului dengan akad pembiayaan pengadaan barang pesanan antara perusahaan pembiayaan dengan konsumen atas suatu produk yang dikehendaki (pesanan). Adapun pemesanan barang pesanan tersebut bersifat independent dan terepisah dengan akad salam yang dilakukan perusahaan pembiayaan dan produsen.

Jadi akad salam merupakan jual beli barang dengan cara pemesanan berdasarkan persyaratan dan kriteria tertentu sesuai kesepakatan serta pembayaran tunai yang dilakukan dimuka.

3. Kegiatan Perusahaan Pembiayaan berupa Pembiayaan Konsumen Berdasarkan akad Istishna’.