SUKA RELA (SIRELA) DI BMT RAMADANA CABANG

WONOSEGORO PERIODE

-

TUGAS AKHIR

DISUSUN OLEH FITRI MARTINA KHOIRUL

- -

JURUSAN PERBANKAN SYARIAH D III

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI ( IAIN)

SALATIGA

SUKA RELA (SIRELA) DI BMT RAMADANA CABANG

WONOSEGORO PERIODE

-

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Mady

a Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH

FITRI MARTINA KHOIRUL

-

-

JURUSAN PERBANKAN SYARIAH D III

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

ii

PERSETUJUAN PEMBIMBING

Assalamu’alaikum Wr.Wb

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka tugas akhir saudara:

Nama : Fitri Martina Khoirul

NIM :

Jurusan : Perbankan Syariah D III

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul : Analisis Produk SimpananMudharabah Berjangka Suka Rela

(Sirela) di BMT Ramadana Cabang Wonosegoro Periode

Dapat diajukan dalam sidang munaqosah Tugas Akhir. Demikian surat ini dibuat untuk dapat dipergunakan sebagai mestinya.

iii

PENGESAHAN

ANALISIS PRODUK SIMPANAN MUDHARABAH BERJANGKA SUKA RELA (SIRELA) DI BMT RAMADANA CABANG WONOSEGORO PERIODE -

DISUSUN OLEH FITRI MARTINA KHOIRUL

- -

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal September dan telah dinyatakan memenuhi syarat guna memperolehgelar Ahli Madya Ekonomi Islam

Susunan Panitia Penguji

Ketua Penguji : Dr. Hikmah Endraswati, M

Sekertaris Penguji : Mochlasin, M.Ag

Penguji : Dr. Agus Waluyo, M.Ag

Penguji II : Ari Setyawan., MM

Salatiga, September

Dekan

Dr. Anton Bawono, M.Si

NIP.

iv Yang bertanda tangan di bawah ini saya:

Nama : Fitri Martina Khoirul

NIM :

Jurusan : Perbankan Syariah D III

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul Tugas Akhir : Analisis Produk SimpananMudharabah Berjangka Suka Rela (Sirela)

di BMT Ramadana Cabang Wonosegoro Periode -

Dengan ini saya menyatakan bahwa Tugas Akhir ini benar-benar karya saya sendiri.

Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan

orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah

yang telah lazim.

Salatiga, Agustus

penulis

Fitri Martina Khoirul

v

Orang hebat tidak dihasilkan melalui kemudahan, kesenangan atau kenyamanan, tetapi mereka dibentuk dari tantangan dan air mata.

sungguh, manusia berada dalam kerugian, kecuali orang-orang yang beriman dan mengerjakan kebajikan serta saling menasehati untuk

kebenaran dan menasehati untuk kesabaran.

vi

. Allah SWT atas segala limpahan nikmat, rahmat dan hidayahnya kepadaku

. sehingga bisa membuatku bertahan sampai saat ini.

. Ibunda Siti Aminah terima kasih atas segala dorongan, kasih sayangmu, serta doa

tulus yang tiada henti.

. Ayahku yang tercinta Bapak Jumadi yang telah memberikan semangat dan inspirasi

dalam hidup.

. Buat adikku reza, kakakku Ihsan, Andi, dan abangku Ari tersayang terimakasih telah

memberikan motivasi dan semangat.

. Terutama temen-temenku DIII Perbankan Syariah angkatan tahun yang tiada

henti-hentinya memberikan semangat dan dukungan kepadaku dengan sepenuh hati,

vii

Fitri Martina Khoirul. Analisis Produk Simpanan Mudharabah Berjangka Suka Rela (Sirela) Di BMT Ramadana Cabang Wonosegoro Periode - . Tugas Akhir, Program Studi Perbankan Syariah D III, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Salatiga.

Penelitian ini bertujuan untuk mengetahui prosedur pengajuan produk Sirela meliputi pembukaan rekening tabungan, pembukaan pinjaman, perpanjang pinjaman, pembayaran pinjaman, pelunasan pinjaman, kemudian untuk mengetahui perkembangan produk simpanan sirela yang selama ini meningkat sangat pesat, dan mengetahui strategi pemasaran dalam mencari nasabah meliputi pasar sasaran yang tepat, pemasar dan prospek, produk dan promosi. Jenis penelitian yang digunakan penulis adalah kualitatif, metode penelitian yang data-datanya dinyatakan dalam bentuk kata-kata atau kalimat, serta menggunakan data sekunder melalui studi dokumentasi: internet, buku-buku pustaka, dan dari data mengenai profil BMT Ramadana Cabang Wonosegoro. Penelitian ini bersifat deskriptif analisis yaitu menggambarkan secara langsung hasil wawancara dan mencari data mengenai produk sirela pada BMT Ramadana Cabang Wonosegoro.

Hasil penelitian ini adalah BMT Ramadana Cabang Wonosegoro dalam prosedur pengajuan dengan produk-produk di BMT lain ada perbedaan yaitu dalam ber akad, karena di dalam BMT Ramadana Cabang Wonosegoro ini sesuai dengan prinsip-prinsip syariah. Sedangkan untuk tingkat pertumbuhan nasabahnya semakin meningkat karena seorang marketing bisa mengambil hati masyarakat untuk percaya kepada BMT Ramadana Cabang Wonosegoro tersebut.

viii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang

telah memberi rahmat, taufik dan hidayah-NYA kepada penulis, sehingga

penulis dapat menyelesaikan penulisan Tugas Akhir dengan judul “Analisis

produk simpananmudharabah berjangka suka rela (sirela) di BMT Ramadana

cabang wonosegoro periode - ”

Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW,

yang senantiasa kita ikuti teladannya. Dan dengan bantuan dan dorongan dari

berbagai pihak, maka penulis Tugas Akhir ini dapat terselesaikan meskipun

masih jauh dari kesempurnaan.

Penulisan Tugas Akhir ini dimaksudkan untuk memenuhi tugas dan

melengkapi syarat ujian munaqosah, yang selanjutnya akan memperoleh gelar

Ahli Madya di Institut Agama Islam Negeri Salatiga, penulis juga menyadari

bahwa penulisan Tugas Akhir ini sulit untuk terwujud tanpa adanya bantuan

dari berbagai pihak. Oleh karena itu dalam kesempatan ini penulis ingin

mengucapkan banyak terima kasih kpada semua pihak yang memberikan

kontribusinya baik material maupun spiritual khususnya kepada:

. Bapak Dr. Rahmad Hariyadi M.Pd selaku Rektor IAIN Salatiga.

. Bapak Dr. Anton Bawono M. Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

. Bapak Drs. H. Alfred L., M.S.I. selaku Ketua Jurusan D III Perbankan

ix

. Bapak Mochlasin, S.Ag selaku Dosen Pembimbing yang telah

memberikan bimbingan dan pengarahan kepada penulis dengan penuh

perhatian dan kesabaran selama menyusun maupun penulisan Tugas Akhir

ini.

. Bapak dan Ibu dosen selaku staf pengajar dan seluruh staf administrasi

Fakultas Ekonomi dan Bisnis Islam yang selalu memberikan ilmunya

sehingga penulis dapat menyelesaikan Tugas Akhir ini.

. Bapak saya Jumadi, S.Pd.I dan Ibu saya Siti Aminah yang tanpa henti

mengalirkan do’a untuk kesempatan dan keberhasilan penulis serta

memberikan semangat baik spiritual, moril dan materiil.

. Bapak Dr. Faqih Nabhan, M.M., selaku manager KSPS BMT Ramadana

yang telah memberikan izin kepada penulis untuk mengadakan penelitian

ini.

. Seluruh staf karyawan di BMT Ramadana yang telah membantu dalam

perizinan serta wawancara penulisan Tugas Akhir ini.

. Semua sahabat-sahabatku D III Perbankan Syariah angkatan yang

tidak bisa penulis sebutkan satu per satu, terima kasih untuk kalian atas

kebersamaan, kekompakan, kekeluargaan, motivasi dan bantuan yang

diberikan kepada penulis selama ini.

.Keluarga besar IAIN Salatiga khususnya angkatan terima kasih atas

dukungan dan semangat kalian.

.Serta semua pihak yang tidak dapat disebutkan satu persatu dan yang telah

x

tugas akhir ini, penulis hanya mampu menghanturkan sebuah ucapan

terimakasih yang tulus dan ikhlas dari hati saudari yang paling dalam,

serta iringan do’a semoga Allah memberikan rahmat dan keselamatan bagi

kita semua, Amin.

Penulis menyadari bahwa dalam peulisan dan penyusunan Tugas Akhir

ini jauh dari kesempurnaan, untuk itu kritik dan saran selalu penulis harapkan.

Semoga dengan disusunya Tugas Akhir ini dapat memberikan manfaat

khususnya bagi penulis dan pembaca pada umumnya.

Salatiga, Agustus

xi

DAFTAR ISI HALAMAN JUDUL

PERSETUJUAN PEMBIMBING... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

HALAMAN MOTTO ... v

E. Sistematika penulisan ...

BAB II LANDASAN TEORI ...

xii

D. Pengertian Mudharabah ...

E. Rukun Mudharabah ...

F. Syarat Sah Mudharabah ...

G. Empat Fungsi Pengusaha/Pelaksanaan dalam Akad

Mudharabah...

H. Jenis-jenis Mudharabah ...

I. Skim Pembiayaan Mudharabah...

J. Strategi Pemasaran Produk BMT ...

C. Ruang Lingkup Wewenang dan Mekanisme ...

. Rapat Anggota Tahunan ...

. Dewan Pengurus/pengawas ...

. Manajer Marketing ...

. Bagian Administrasi dan Pembukuan ...

xiii

BAB IV ANALISIS ...

A. Prosedur Pengajuan Produk Sirela di BMT Ramadana ...

. Produk-produk Simpanan...

. Produk-produk pembiayaan ...

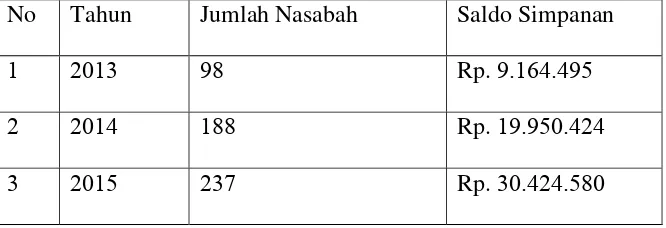

B. Perkembangan Produk Sirela BMT Ramadana...

C. Strategi Pemasaran Produk BMT Ramadana ...

BAB V PENUTUP ...

A. Kesimpulan ...

B. Saran ...

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan dunia dalam keuangan khususnya perbankan diera

tahun -an telah memasuki masa kebangkitan dari keterpurukan

setelah diera krisis Ekonomi tahun yang lalu. Kemajuan ini

ditunjukan dunia perbankan melalui jumlah dana yang mampu diserap dari

Masyarakat dan disalurkan kembali ke Masyarakat terus meningkat

dengan diiringi kualitas yang makin baik pula. disamping mengalami

peningkatan jumlah dana, dunia keuangan juga terus bertambah dalam

jumlah nasabah, hal ini tentunya tidak lepas dari layanan yang diberikan

sangat memanjakan nasabahnya serta makin beragamnya produk yang

ditawarkan.

Demikian pula dengan perkembangan lembaga keuangan yang

terus mengalami kemajuan yang sangat menggembirakan. Tersebarnya

pembiayaan melalui lembaga keuangan leasing telah memberi warna

tersendiri bagi masyarakat yang membutuhkan pilihan pembiayaan

barang-barang modal. Perusahaan leasing dewasa ini, memang lebih

banyak bergerak dalam bidang pembiayaan alat trasportasi seperti montor

dan mobil serta bidang properti. Begitu pula dengan lembaga keuangan

memberikan layanan mendekati konsumen melalui pembukaan cabang

penggadaian dengan pelayanan yang optimal.

Perkembangan ini diiringi dengan tumbuhnya minat Masyarakat

untuk mengetahui segala bentuk aktivitas lembaga keuangan guna

menempatkan Investasi yang lebih menguntungkan dan memberikan

kenyamanan sekaligus memberikan rasa aman. Beragamnya produk yang

ditawarkan oleh lembaga keuangan menjadi pilihan tempat investasi yang

bervariasi pula. Selain itu, animo masyarakat untuk mempelajari segala

sesuatu yang berhubungan dengan lembaga keuangan terutama yang

berkaitan dengan produk – produk keuangan juga terus meningkat.

(Kasmir, : )

salah satu akad di BMT Mudharabah. Mudharabah adalah suatu

pengkongsian antara dua pihak dimana pihak pertama (shahib al–mal)

menyediakan dana, dan pihak kedua (Mudharib) bertanggung jawab atas

pengelolaan usaha. Keuntungan dibagikan sesuai dengan ratio laba yang

telah disepakati bersama secara advance, manakala rugi shahib al-mal

akan kehilangan sebagaian imbalan dari kerja keras dan ketrampilan

manajerial (manajerial skiil) selam proyek berlangsung (Muhamad, :

).

Salah satu produk dari akad mudharabah adalah tabungan

mudharabah, dimana pihak yang kelebihan dana menyalurkan dananya

tersebut kepada pihak Bank yang kemudian bank mengelola dana dengan

pihak yang menyalurkan dananya ke BMT akan mendapatkan bagi hasil,

yang jumlahnya telah disepakati kedua belah pihak. Dalam hal ini BMT

harus benar – benar mengelola dengan baik yang telah disalurkan oleh

pihak yang menyediakan dana.(Sudarsono/ dalam Wahyuningsih, : )

Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah Republik Indonesia Nomor. /BH/XVI. ,

KSPS-BMT adalah Koperasi Jasa Keuangan Syariah Baitul Maal wat

Tamwil yaitu sistem intermediasi keuangan ditingkat mikro yang berbadan

hukum koperasi yang di dalamnya terdapat Baitul Maal dan Baitul Tamwil

yang dalam operasionalnya dijalankan dengan menerapkan prinsip-prinsip

syari’ah.

Koperasi Jasa Keuangan (KSPS) BMT RAMADANA Cabang

Wonosegoro adalah salah satu Lembaga Keuangan Syariah yang bergerak

di bidang penyediaan jasa simpanan dan pembiayaan bagi para

nasabahnya. Salah satu produk simpanan di KSPS BMT Ramadana

Wonosegoro ini adalah simpanan suka rela (SIRELA), merupakan salah

satu produk yang menjadi andalan di KSPS BMT Ramadana Wonosegoro,

Sehingga pada masa perkembangan saat ini sangat penting bagi peneliti

untuk mengetahui prosedur pengajuan serta perkembangan yang ada di

dalam KSPS BMT Ramadana Wonosegoro dan mengetahui strategi

peningkatan simpanan dalam memasarkan produk tersebut. Berdasarkan

latar belakang permasalahan diatas, peneliti tertarik melakukan analisis

“ ANALISIS PRODUK SIMPANAN MUDHARABAH BERJANGKA SUKA

RELA (SIRELA) DI BMT RAMADANA CABANG WONOSEGORO

PERIODE - ”

B. Rumusan Masalah

Agar masalah yang dibahas tidak terlalu luas, maka yang menjadi

pokok dalam penulisan adalah:

. Bagaimana prosedur pengajuan simpanan SIRELA di BMT

RAMAdana Cabang Wonosegoro ?

. Bagaimanakah perkembangan produk simpanan SIRELA di BMT

RAMAdana Cabang Wonosegoro periode – ?

. Bagaimana strategi peningkatan simpanan SIRELA di BMT

RAMAdana Cabang Wonosegoro ?

C. Tujuan dan Manfaat

Tujuan dari penulis ini adalah:

a. Untuk mengetahui prosedur pengajuan simpanan SIRELA di BMT

RAMAdana Cabang Wonosegoro.

b. Untuk menegetahui perkembangan produk simpanan SIRELA periode

– .

c. Untuk mengetahui strategi peningkatan simpanan SIRELA di BMT

Ada pun manfaat dari penulis ini adalah:

Manfaat penelitian ini adalah untuk mengetahui bagaimana sistem

produk dan prosedur simpanan mudharabah berjangka suka rela

(SIRELA)di BMT RAMAdana Cabang Wonosegoro Selain itu tujuan

penelitian ini adalah:

. Bagi penulis

a. Agar lebih menambah wawasan yang diperoleh dibangku

kuliah dan untuk bias diterapkan didunia kerja.

b. Dapat mengetahui lebih jauh realita ilmu yang telah diterima di

perkuliahan dengan kenyataan yang ada di lapangan.

c. Dapat menyiapkan langkah – langkah yang di perlukan untuk

menyesuaikan diri dalam lingkungan kerjanya di masa

mendatang.

d. Menambah wawasan, pengetahuan dan pengalaman selaku

generasi yang dididik untuk siap terjun langsung di masyarakat

khususnya di lingkungan kerja.

e. Memperdalam dan meningkatkan ketrampilan dan kreativitas

diri dalam lingkungan yang sesuai dengan disiplin ilmu yang di

milikinya.

. Bagi BMT RAMAdana Cabang Wonosegoro

Hasil penelitian ini diharapkan agar bisa dijadikan bahan masukan

. Bagi IAIN Salatiga

Dapat digunakan untuk menambah wawasan pengetahuan dan

dapat dijadikan sebagai bahan bacaan sekaligus sebagai masukan bagi

pihak lain yang membutukan informasi dan mempelajari hal-hal yang

berkaitan dengan masalah yang sama.

D. Metode penelitian

Untuk mendapatkan data yang diperlukan penulis menggunakan

beberapa metode serta data yang diperlukan.

. Jenis penelitian

Jenis penelitian ini menggunakan pendekatan penelitian deskriptif

yaitu proses penelitian yang menghasilkan data deskriptif berupa

kata-kata tertulis/ lisan dari orang-orang dan pelaku yang diamati

(Moleong, : ).

. Jenis data

Berdasarkan jenis data yang diperlukan, dapat terbagi menjadi dua

yaitu data primer dan data sekunder.

a. Data primer

Menurut Supranto ( : - ) Yaitu data yang

dikumpulkan sendiri oleh perorangan/ suatu organisasi langsung

b. Data sekunder

Menurut Daymon ( ) Yaitu data yang diperoleh dari

dokumen, buku-buku dan arsip-arsip yang berkaitan dengan topik

data yang akan diteliti denagn metode penulisan kualitatif ini.

Sumber data sekunder diperoleh dari buku-buku yang berkaitan

dengan judul, mengambil karya atau tugas akhir yang sudah ada

sebelumnya dan memiliki tema yang berkaitan,

penelitian-penelitian yang berkaitan dengan tugas akhir yang peneliti lakukan,

serta dokumen-dokumen yang relevan.

. Teknik pengumpulan data

a. Metode observasi

Observasi yaitu metode pengumpulan data dengan cara

mengadakan pengamatan langsung pada objek yang akan diteliti.

Dalam metode observasi penulis melakukan pengamatan langsung

dilapangan yaitu di BMT RAMAdana Cabang Wonosegoro.

b. Metode wawancara

Metode wawancara yaitu metode untuk mendapatkan data

dengan cara melakukan Tanya jawab langsung dengan pihak BMT

RAMAdana Cabang Wonosegoro yang berkaitan dengan masalah

c. Metode studi pustaka

Metode studi pustaka yaitu metode pengumpulan data

dengan cara membaca buku – buku yang bersangkutan dengan

judul, baik dari sumber pustaka maupun dari lembaga yang diteliti.

E. Sistematika Penulisan BAB I Pendahuluan

Bab ini berisi tema, judul, latar belakang masalah, rumusan

masalah, tujuan dan manfaat, metode penelitian, sistematika penulisan

yang disusun secara sistematis menyangkut tema Produk Simpanan

Mudharabah Berjangka Suka Rela (SIRELA) di BMT Ramadana Cabang

Wonosegoro Periode - .

BAB II Landasan Teori

Bab ini berisi tentang telaah pustaka, produk-produk BMT,

prosedur operasional produk BMT, pengertian mudharabah, syarat sah

mudharabah, empat fungsi pengusaha/pelaksana dalam akad mudharabah,

skim pembiayaan mudharabah, strategi pemasaran produk BMT

BAB III Laporan Obyek

Bab ini berisi tentang gambaran umum, sejarah berdirinya KSPS

BMT Ramadana, landasan pendiri BMT Ramadana, visi misi dan tujuan

KSPS BMT Ramadana, struktur organisasi, ruang lingkup wewenang dan

BAB IV Analisis

Bab ini berisi tentang analisis produk simpanan mudharabah

berjangka suka rela (SIRELA) di BMT Ramadana cabang wonosegoro

periode - , yang meliputi perkembangan produk simpanan

SIRELA dan strategi peningkatan simpanan SIRELA.

BAB V Penutup

BAB II

LANDASAN TEORI A. Telaah Pustaka

Penelitian yang dilakukan oleh M. As’adun, dalam Tugas Akhir

yang mengangkat tentang Analisis kepuasan Nasabah Produk Tabungan

di BMT Al Fatah Susukan ( ). Penelitian ini menggunakan metode

penelitian deskriptif analitik, dengan pendekatan kualitatif. Tujuan

penelitian ini adalah untuk mengetahui faktor – faktor yang berkaitan

dengan kepuasan pelanggan produk tabungan di BMT Al Fatah Susukan

serta sektor yang paling signifikan terhadap kepuasan pelanggan.

Kepuasan pelanggan adalah salah satu tujuan bisnis. Oleh karena itu hanya

dengan memahami proses dan pelanggan dengan baik maka organisasi

dapat menyadari dan menghargai makna kualitas. Semua usaha

manajemen diarahkan pada satu tujuan utama, yaitu tercapainya kepuasan

pelanggan. Kepuasan pelanggan dapat diukur melalui dimensi kepuasan

pelanggan yaitu kualitas produk, harga, kualitas pelayanan, emosional

faktor, biaya dan kemudahan untuk mendapatkan produk atau jasa

tersebut. Kualitas produk, nasabah akan merasa puas setelah membeli dan

menggunakan suatu produk. Harga, untuk pelanggan yang sensitif

biasanya harga murah adalah sumber kepuasan yang penting karena

mereka mendapatkan keuntungan yang tinggi. Kualitas pelayanan, kualitas

pelayanan sangat tergantung pada tiga hal, yaitu sistem, teknologi, dan

kepuasan pelanggan dapat timbul karena faktor emosional. Biaya dan

kemudahan untuk mendapatkan produk atau jasa tersebut, pelanggan akan

semakin puas apabila harga relatif murah, nyaman dan efisien dalam

mendapatkan produk atau pelayanan.

Penelitian yang dilakukan oleh Sriyanti, dalam Tugas Akhir yang

mengangkat tentang Teknik Pemasaran : Marketing Mix Produk Tabungan

Mudharabah SIKALA BMT Tumang Cabang Boyolali, ( ) yang

bertujuan untuk mengetahui bagaimana teknik pemasaran produk

tabungan mudharabah Sikala dan faktor kendala yang dihadapi BMT

Tumang Cabang Boyolali dalam memasarkan produk marketing mix,

dengan metode penelitian kualitatif. Menyimpulkan bahwa teknik yang

dilakukan BMT Tumang Cabang Boyolali. Demikian juga dalam teknik

pemasaran produk tabungan mudharabah Sikala tidak menggunakan

teknik khusus. Meskipun dengan demikian produk tabungan sikala lebih

diminati oleh masyarakat dari pada produk-produk lain, karena produk

tabungan sikala dapat memberikan manfaat pada anggota penyimpan yang

berupa bagi hasil simpanan sesuai dengan kesepakatan. Besarnya bagi

hasil simpanan ditetapkan adalah . Bagi hasil yang dimaksud akan

diperhitungklan setiap akhir bulan dan akan ditambahkan secara otomatis

ke rekening simpanan anggota setiap bulan. Sedangkan faktor-faktor yang

menjadi kendala BMT Tumang Cabang Boyolali dalam memasarkan

yang ada di wilayah Boyolali. Kompetitor lainya juga otomatis menjadi

pesaing bagi BMT Tumang dalam melakukan usahanya.

Penelitian yang dilakukan oleh Rachmasari, dalam Tugas Akhir

yang mengangkat tentang Simpanan Dirham Barokah pada KJKS BMT

ANDA Salatiga dengan metode penelitian kualitatif, ( ) yaitu menekan

pada proses, menemukan teori, dari empiris ke teori (logika induktif), data

berupa informasi, dan pengolahan data menggunakan interprestasi,

menyimpulkan bahwa simpanan dan pembiayaan merupakan dua hal yang

sangat berkaitan, karena ketika semakin banyak dana yang tersimpan,

maka semakin banyak dana yang dipinjamkan, ketika semakin banyak

dana yang dipinjamkan maka semakin banyak pendapatan diperoleh oleh

BMT. Hal ini menjadikan produk simpanan memiliki peran yang penting

bagi perkembangan sebuah lembaga keuangan. untuk membuat anggota

tertarik pada produk simpanan, menjadikan BMT memunculkan variasi

produk dari produk-produk yang sudah ada atau memunculkan produk

baru. produk-produk BMT yang bervariasi akan menimbulkan ketertarikan

nasabah untuk menyimpan dana. Salah satu yang menarik adalah

simpanan dirham barokah, yang merupakan salah satu produk yang

diminati oleh anggota KJKS BMT ANDA Simpanan Dirham Barokah

merupakan produk yang diharapkan dapat memberikan solusi bagi calon

anggota yang ingin menginvestasikan dana yang dimilikinya dalam waktu

yang lama namun dengan setoran yang ringan. Tujuan yang diharapkan

simpanan Dirham Barokah yaitu sejarah perkembangannya, mekanisme

pengelolaannya, kontribusi yang telah diberikan serta faktor-faktor yang

mempengaruhi ketertarikan nasabah terhadap Simpanan Dirham Barokah.

Penelitian yang dilakukan oleh Sulistiyani, dalam Tugas Akhir

yang mengangkat Strategi Pemasaran produk simpanan di bank muamalat

indonesia cabang pembantu salatiga, ( ) dengan menggunakan

metode penelitian deskriptif kualitatif, menyimpulkan bahwa strategi

pemasaran yang diterapkan bank muamalat cabang pembantu salatiga

secara keseluruhan mengikuti program dari pusat, namun ada penambahan

atau variasi yang khusus diterapkan pada kantor cabang pembantu salatiga

konsep dan program pemasaran tidak jauh berbeda antara satu dengan

yang lainya. Hal ini dilakukan untuk mempercepat pengenalan perusahaan

maupun yang dipunyai kepada masyarakat luas. Strategi pemasaran

produk simpanan pada BMI campem salatiga menggunakan berbagai cara

antara lain: dengan melakukan terlebih dahulu segmentasi pasar sasaran

yang akan dituju, kemudian dilanjutkan dengan memilih pasar sasaran

yang akan dilayani yaitu kepada nasabah potensial, tahap selanjutnya

untuk mencapai pasar sasaran yang dituju maka bank muamalat

menggunakan variabel-variabel dalam bauran pemasaran diantaranya

menggunakan strategi promosi yang dilakukan dengan menggunakan

media cetak, media elektronik, media outdoor, serta media publisitas.

Suatu pemasaran yang efektif, agresif, dan efisien sangat dibutuhkan oleh

masyrakat agar menjadi nasabah loyalitas. Setelah semua dilakukan

terbukti strategi penjualan pribadi yang diterapkan bank muamalat lebih

efisien.

Penelitian yang dilakukan oleh Daryani, dalam Tugas Akhir yang

mengangkat tentang Sistem dan Prosedur Produk Simpanan di BMT

Berkah Makmur Klero Kecamatan Tengaran Kabupaten Semarang,

( ) yang bertujuan untuk megetahui sistem dan prosedur produk

simpanan di BMT Berkah Makmur. Berdasarkan observasi dan studi

kepustakaan maka diperoleh kesimpulan bahwa sebagai lembaga

pelayanan simpanan dan pinjaman, BMT Berkah Makmur memiliki

berbagai macam jenis simpanan. Keputusan atas simpanan sangat

ditentukan pada saat petugas menganalisa simpanan yang diajukan. Maka

akan berpengaruh pada penyimpanan atau penyedia simpanan.

Berdasarkan analisa pengamatan yang penulis lakukan bahwa sistem dan

prosedur produk simpanan pada BMT Berkah Makmur sudah bagus dan

tidak jauh dari teori yang ada. Maka dibutuhkan komitmen untuk menjaga

hubungan baik serta meningkatkan interaktif antara pihak BMT dengan

anggota atau dengan calon anggota agar nasabah tersebut tidak mudah

untuk memutuskan lari pada lembaga penyedia simpanan yang lain.

Sedangkan untuk perkembangan nasabah simpanan di BMT Berkah

Makmur walaupun mengalami pasang surut akan tetapi sejauh ini jumlah

Al-Muzara’ah ( ) dengan judul “Analisis Produk Deposito

Mudharabah dan Penerapannya Pada PT BPRS Amanah Ummah”,

menyimpulkan bahwa transaksi deposito mudharabah di PT BPRS

Amanah Ummah menggunakan akad bagi hasil mudharabah yaitu

kerjasama usaha antara dua pihak dimana pihak pertama adalah Shahibul

Maal dan pihak kedua adalah Mudharib besarnya nisbah bagi hasil

ditentukan berdasarkan kesepakatan masing-masing pihak yang

berkontrak, jadi angka besarnya nisbah ini muncul berdasarkan hasil tawar

menawar antara Shahibul Maal dengan Mudharib.

Fadhilla ( ) dengan judul “Analisis Pembiayaan Mudharabah

dan Murabahah Terhadap Laba Bank Syariah Mandiri”, Menyimpulkan

bahwa pada pembiayaan mudharabah modal disediakan oleh

mudharib sehingga jika terjadi kerugian maka akan ditanggung oleh

pemilik modal. Sementara murabahah merupakan jual beli dengan

tambahan margin keuntungan sesuai dengan kesepakatan antara penjual

dan pembeli. Penguji hipotesis menemukan bahwa mudharabah dan

murabaha berpengaruh signifikan terhadap laba. Hal ini menyatakan

bahwa peningkatan atas pembiayaan mudharabah dan murabahah dapat

meningkatkan laba BMT.

Rosita ( ) dengan judul “Studi Pembiayaan Mudharabah dan

Laba Perusahaan pada PT Bank Muamalat Cabang Bogor” menyimpulkan

bahwa besarnya nisbah bagi hasil pembiayaan mudharabah ditentukan

Isretno Israhadi ( ) dengan judul “Investasi Bagi Hasil dalam

Pembiayaan Akad Mudharabah Perbankan Syariah”, menyimpulkan

bahwa Implementasi akad investasi pembiayaan mudharabah sebagai

penggerakan sektor riil melalui pemberian pembiayaan mudharabah bagi

pelaku usaha kecil perorangan menemui berbagai kendala untuk dapat

berjalan dengan baik sebagai akibat berbenturan kepentingan dalam

pelaksanaan kegiatan perbankan syariah.

Zaenudin ( ) dengan judul “Pengaruh Pendapatan Bagi Hasil

Mudharabah, Musyarakah dan Murabahah Terhadap Bagi Hasil Tabungan

(Studi pada KSU BMT Taman Surga Jakarta)”, menyimpulkan bahwa

setiap variabel yang ada yaitu pendapatan bagi hasil mudharabah,

musyarakah dan margin murabahah secara simultan dan parsial

berpengaruh positif terhadap bagi hasil tabungan mudharabah.

Dari beberapa penelitian diatas terdapat kesamaan dengan

penelitian yang akan dilakukan yaitu sama-sama mengenai produk

mudharabah, sedangkan perbedaan penelitian ini dengan penelitian

terdahulu adalah pada lokasi penelitian dan studi kasusnya.

Mengapa Simpanan Mudharabah Berjangka Sirela bukan simpanan

yang lain, karena simpanan mudharabah berjangka sirela adalah simpanan

berdasarkan kaidah syari’ah mudharabah, dimana mundharib memberikan

kepercayaan kepada BMT Ramadana Cabang Wonosegoro untuk manfaat

dibagi antara anggota dengan BMT sesuai nisbah (bagi hasil) yang

disepakati di awal. Dan produk simpanan mudharabah di BMT Ramadana

Cabang Wonosegoro salah satunya adalah simpanan Sirela.

B. Produk-produk BMT

BMT adalah Baitul Maal wat Tamwil yaitu sistem intermediasi

keuangan di tingkat mikro yang didalamnya terdapat Baitul Maal dan

Baitul Tamwil yang dalam operasionalnya dijalankan dengan menerapkan

prinsip-prinsip syari’ah.

KSPS-BMT adalah Koperasi Simpan Pinjam Syariah Baitul Maal

wat Tamwil yaitu sistem intermediasi keuangan di tingkat mikro yang

berbadan hukum koperasi yang didalamnya terdapat Baitul Maal dan

Baitul Tamwil yang dalam operasionalnya dijalankan dengan menerapkan

prinsip-prinsip syari’ah.

Salah satu produk yang ada di dalam BMT Ramadana adalah

produk mudharabah.

Mudharabah adalah penyimpan atau deposan bertindak sebagai shahibul

maal (pemilik modal) dan BMT sebagai Mundharib (pengelola). Dana

tersebut digunakan BMT untuk melakukan Murabahah atau Ijarah, dapat

pula dana tersebut digunakan BMT untuk mudharabah kedua. Hasil usaha

ini akan dibagihasilkan berdasarkan nisbah yang telah disepakati. Dalam

hal BMT menggunakannya untuk melakukan Mudharabah kedua, maka

Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah Republik Indonesia Nomor No.

/BH/XVI. , Koperasi Simpan Pinjam Syariah (KSPS)

adalah koperasi yang kegiatan usahanya bergerak di bidang pembiayaan,

investasi, dan simpanan sesuai pola bagi hasil (syari’ah).

Secara garis besar produk perbankan dapat dibagi menjadi tiga

yaitu produk penyaluran dana, produk penghimpunan dana dan produk

jasa yang diberikan bank kepada nasabahnya.

. Produk Penyaluran Dana

Produk penyaluran dana lebih dikenal dengan produk

pembiayaan, ditujukan untuk mendapatkan manfaat baik bagi para

deponden, bank syariah maupun bagi para nasabah peminjam dan

dunia usaha. Produk pembiayaan bank syariah di kelompokan dalam

tiga prinsip yaitu:

a. Prinsip jual beli (ba’i), jual beli dilaksanakan karena adanya

pemindahan kepemilikan barang. Keuntungan bank disebutkan

didepan dan termasuk harga dari harga jual.

Ketentuan umum:

) Tingkat keuntungan bank ditentukan di depan dan menjadi

harga jual barang.

Terdapat tiga jenis jual beli dalam pembiayaan modal kerja dan

investasi dalam bank syariah, yaitu:

a) Ba’i Al Murabahah, jual beli dengan harga perolehan ditambah

keuntungan yang disepakati antara pihak bank dengan nasabah,

dalam hal ini bank menyebutkan harga barang kepada nasabah

yang kemudian bank memberikan laba dalam jumlah tertentu

sesuai dengan kesepakatan.

Ketentuan umum:

a. Bank sebagai penjual

b. Nasabah sebagai pembeli

c. Barang diserahkan dengan segera

d. Pembayaran oleh nasabah dilakukan secara tangguh.

b) Ba’i As salam, jual beli dimana nasabah bertindak sebagai

pembeli dan pemesan memberikan uangnya ditempat akad

sesuai dengan harga barang yang dipesan dan sifat barang telah

disebutkan sebelumnya. Uang yang telah diserahkan menjadi

tanggungan bank sebagai penerima pesanan dan pembayaran

dilakukan dengan segera.

Ketentuan umum:

a. Hasil produksi yang akan dibeli harus diketahui secara

spesifik dan jelas.

b. Jika hasil produksi yang diterima cacat tidak sesuai dengan

c. Bank dimungkinkan menggunakan akad salam dengan

pihak ketiga karena barang yang dibeli atau dipesan bukan

merupakan barang persediaan yang dimiliki oleh bank.

c) Ba’i Al Istishna, merupakan bagian dari assalam namun ba’i al

isthna biasanya digunakan dalam bidang manufaktur seluruh

ketentuan ba’i isthna mengikuti ba’i assalam namun

pembayarannya dapat dilakukan berkali-kali.

Ketentuan umum:

a. Spesifikasi barang pesanan harus jelas.

b. Harga jual yang telah disepakati dicantumkan dalam akad

dan berlaku selama akad

c. Jika terjadi perubahan kriteria pesanan dan terjadi

perubahan harga setelah kesepakatan akad maka seluruh

biaya tambahan tetap ditanggung nasabah.

b. Prinsip sewa (ijarah)

Adalah kesepakatan pemidahan hak guna atas barang atau

jasa melalui sewa tanpa diikuti pemindahan kepemilikan atas

barang yang disewakan. Dalam hal ini bank menyewakan peralatan

kepada nasabah dengan biaya yang telah ditetapkan secara pasti.

) Prinsip Bagi Hasil (syirkah)

Terdapat dua macam produk yaitu:

a. Musyarakah, merupakan salah satu produk bank syariah

untuk meningkatkan asset yang dimiiki bersama dimana

seluruh pihak memadukan sumber daya yang mereka miliki

baik yang berwujud maupun tidak terwujud.

Yang tidak boleh dilakukan dalam akad musyarakah:

b. Menggabungkan dana proyek dengan harta pribadi

c. Menjalankan proyek musyarakah dengan pihak lain tanpa

ijin pemilik modal lainya.

d. Memberikan pinjaman kepada pihak lain

e. Pemilik modal dianggap mengakhiri kerjasama apabila:

menarik diri dari perserikatan, meninggal dunia, menjadi

tidak cakap hukum

f. Biaya yang timbul dalam pelaksanaan proyek harus

diketahui bersama

g. Proyek yang akan dijalankan harus dijelaskan secara detail

dalam akad

) Mudharabah, merupakan bentuk kerjasama dua pihak atau lebh

dimana pemilik modal memberikan kepercayaan kepada

pengelola dengan perjanjian pembagian keuntungan.

Ketentuan umum:

a. Jumlah modal yang diserahkan kepada nasabah harus

berupa uang tunai atau dalam bentuk barang yang

b. Apabila dana tunai diserahkan secara bertahap maka harus

jelas tahapan dan disepakati bersama

c. Pembagian keuntungan dari modal pembiayaan

mudharabah ini di hitung dengan dua cara yaitu hasil usaha

dibagi sesuai dengan persetujuan dalam akad, pada setiap

bulan atau sesuai dengan waktu yang disepakati, bank

menanggung seluruh kerugian kecuali akibat kelalaian dan

penyimpangan yang dilakukan oleh nasabah, bank berhak

melakukan pengawasan terhadap pekerjaan umum namun

tidak berhak mencampuri urusan pekerjaan nasabah,

nasabah dapat dikenakan sanksi administrasi jika menunda

pembayaran atau tidak mau membayar kewajibannya.

. Produk penghimpunan Dana

Produk penghimpunan dana pada bank syariah meliputi giro,

tabungan dan deposito. Prinsip yang diterapkan dalam bank syariah

adalah:

a. Prinsip wadiah, nasabah bertindak sebagai pihak yang

meminjamkan uang sedangkan bank bertindak sebagai

peminjaman.

b. Prinsip mudharabah, deposan bertindak sebagai pemilik modal

. Produk Jasa

BMT selain menghimpun dana dan menyalurkan dana

masyarakat juga dapat memberikan jasa kepada nasabah dengan

mendapatkan imbalan berupa sewa atau keuntungan. Jasa tersebut

antara lain:

. Sharf (jual beli valuta asing), yaitu jual beli mata uang yang tidak

sejenis namun harus dilakukan pada waktu yang sama.

. Ijarah (sewa) yaitu menyewakan simpanan dan jasa tata laksana

administrasi dokumen, dalam hal ini bank mendapatkan imbalan

sewa dari jasa tersebut.

C. Prosedur Operasional BMT

Kehidupan bisnis ditentukan berjalan tidaknya produk-produk yang

dijual kepada nasabah. Kesemuanya ini sangat dipengaruhi oleh situasi

prosedur produk yang dikembangkan dan dijalankan. Di dalam prosedur

operasional produk BMT dapat dibedakan menjadi dua kelompok umum,

yaitu: prosedur penyerahan dana dan prosedur penyaluran dana

(pembiayaan).

. Prosedur Penyerahan Dana a. Prosedur Pembukaan Giro

) Giro untuk Perusahaan/Yayasan

a) Mengisi Aplikasi Permohonan Rekening Giro Wadiah

untuk Badan Usaha.

c) Menyerahkan fotocopy identitas/anggaran dasar perusahan

secara notariel dan akta perusahan jika ada.

d) Jika masih dalam proses pengesahan Departemen

Kehakiman, diperoleh akta notaris.

e) Untuk yayasan/ Lembaga sosial, harus menyerahkan akta

notaris dan fotocopy susunan pengurus serta Anggaran

Dasar.

f) Untuk Koperasi, harus menyerahkan fotocopy akta

pendirian.

g) Menyerahkan Surat Izin Usaha Perdagangan (SIUP) dari

yang sejenis.

h) Menyerahkan Tanda Daftar Perusahaan (TDP).

i) Menyerahkan Nomor Pokok Wajib Pajak (NPWP).

j) Menyerahkan surat Referensi, yang bisa diperoleh dari:

i) Nasabah Bank Syariah Indonesia.

ii) Penjabat/Officier Bank Syariah Indonesia.

iii) Bank Lain.

k) Setoran awal, bisa tunai atau pemindahbukuan serta kliring

(warkat bank lain).

) Giro Untuk Perorangan

a) Mengisi Aplikasi Permohonan pembukuan Rekening Giro

Wadiah Perorangan.

c) Menyerahkan Nomor Pokok Wajib Pajak (NPWP).

d) Menyerahkan surat Referensi, yang bisa diperoleh dari:

i) Nasabah Bank Muamalat Indonesia.

ii) Penjabat/officer Bank Muamalat Indonesia

iii) Bank lain

e) Setoran Pertama.

) Prosedur Pembukaan Rekening Giro Wadiah

a) Beritahu calon Nasabah Mengenai Persyaratan pemilikan

rekening giro.

b) Serahkan dan minta calon nasabah mengisi dan

menandatangani formulir yang sudah disediakan.

c) Minta calon nasabah melengkapi dan menandatangani

formulir.

d) Mintakan nasabah untuk menandatangani Kartu Contoh

Tanda Tangan rangkap.

e) Isi cek list dokumen rekening Koran.

f) Periksa apakah calon nasabah tercantum dalam daftar

hitam/daftar Kredit Macet Bank Indonesia.

g) Minta Identitas calon nasabah.

h) Penutupan Rekening Giro

i) Custumer Service menerima surat permintaan penutupan

j) serahkan kepada petugas pemeriksa tanda tangan untuk

diversifikasi.

k) Distribusi surat permintaan penutupan rekening kepada

Seksi sundries, untuk pembuatan tiket biaya penutupan

rekening setelah mendapatkan persetujuan dari pejabat

bank.

b. Prosedur Pembukaan Tabungan

) Syarat-syarat pembukaan antara lain:

a) Fotocopy identitas diri (SIM/KTP/Paspor) yang masih

berlaku dan syah.

b) Mengisi formulir pembukaan tabungan umat

c) Ada setoran awal

) Prosedur Pembukaan Tabungan

a) Jelaskan kepada calon penabung syarat-syarat umum

tabungan.

b) Minta calon penabung untuk mengisi dan mendatangani

formulir.

c) Minta kartu pengenalan/identitas calon penabung.

d) Catat nomor serta tanggal dikeluarkannya pada formulir

pembukaan rekening tabungan.

e) Lakukan pembukaan nomor rekening tabungan pada

f) Periksa kembali dokumen-dokumen tersebut dan serahkan

kepada penjabat Bank yang berwenang untuk disetujui.

g) Bubuhkan nomor dan nama pemegang rekening dengan

menggunakan pensil.

h) Minta nasabah membubuhkan tanda tangan penabung pada

tempat yang ada di buku tabungan.

i) Periksa dan yakinkan bahwa tanda tangan penabung

tersebut sama dengan yang tercantum didalam kartu

identitas.

j) Minta supervisor untuk mengotoritas pembukaan rekening

tabungan.

k) Serahkan buku tabungan tersebut langsung kepada bagian

kas untuk cetak transaksi.

l) Jenis transaksi bisa dilakukan berupa tunai,

pemindahbukuan, kliring (setoran dengan warkat bank

lain).

m) Penutupan Rekening Tabungan

n) Minta penabung untuk mengisi dan menandatangani

Permohonan Penutupan Tabungan dan slip penarikan untuk

penarikan saldo rekening tabungannya.

o) Minta kepada penabung untuk mengembalikan buku slip

p) Teruskan permohonan tersebut kepada penjabat yang

berwenang untuk dipersetujui.

q) Keluarkan permohonan Membuka Rekening Tabungan dari

file tabungan dan lekatkan pada lembar permohonan

penutupan rekening tabungan.

r) Lakukan proses penutupan rekening tabungan dalam

sistem, sesuai dengan prosedur yang berlaku, termasuk

persetujuan dari penjabat Bank.

s) Persilahkan nasabah untuk mengambil saldo tabungannya

setelah dipotong biaya administrasi di bagian kas.

t) Berlanjut dari poin , setelah transaksi selesai kemudian

diberikan stempel “REKENING PENUTUPAN”.

c. Prosedur Pembukaan Deposito

) Syarat Pembukaan

a) Mengisi dan mendatangani permohonan pembukaan

deposito.

b) Perorangan:

Menyerahkan fotocopy KTP/SIM/Paspor/Identitas lainya.

c) Badan Usaha:

Menyerahkan fotocopy KTP/SIM/Paspor/identitas lainya

bagi yang berhak atas deposito tersebut. Menyerahkan

NPWP, TDP, SIUP, Akte Perusahaan dan legalitas lainya.

) Prosedur Pembukaan Deposito

a) Custumer Service

) Terima kontrak deposito yang sudah diisi dengan

lengkap dan ditandatangani oleh jabatan bank yang

berwenang.

) Lengkapi kartu contoh yang ditandatangani

deposan/jabantan Bank.

) Memeriksa kebenaran pengisian aplikasi deposito yang

merupakan bukti kontrak deposito.

) Lakukan verifikasi tanda tangan baik pada kartu

specimen maupun tanda tangan pada kontrak

dibandingkan dengan bukti identitasnya seperti

KTP/SIM asli (bukan fotocopy).

) Lakukan pembukaan nomor rekening dan terakan

nomor tersebut pada lembar kontrak yang sesuai.

) Serahkan yang telah dilengkapi nomor rekening kepada

deposan dan dipersilahkan menyelesaikan dananya di

teller.

) Penyerahan Advis Deposito kepada Deposan oleh costumer

Service.

a) Terima tanda bukti setor atau copy pemindahbukuan dari

b) Periksa dan yakinkan proses teller telah dilaksanakan

dengan bukti time stamp dan paraf teller.

c) Mintakan otoritasi kepada penjabat yang telah ditunjuk dan

berwenang melakuka otoritas pembukaan deposito.

d) Cetak advis deposito.

e) Serahkan lembar pertama kepada nasabah dan mintakan

konfirmasi nasabah dengan membubuhi tanda tangan pada

lembar kedua.

f) File lembar kedua advis urut jangka waktu dan tanggal.

) Pembayaran Bagi Hasil Tunai

a) Terima pemohonan pencairan bagi hasil tunai dari

deponden.

b) Lakukan verifikasi kebenaran dan keabsahan tanda tangan

deposan dengan mencocokannya pada kartu specimen.

Paraf dan stempel sebagai bukti tanda tangan.

c) Mintakan tiket pembayaran bagi hasil tunai ke penjabat

yang ditunjuk dengan memaraf tanda tangan.

d) Serahkan tiket pembayaran bagi hasil tunai ke penjabat

yang ditunjuk dengan memaraf tanda tangan.

e) Minta tanda tangan deposan pada lembar bukti pencairan

bagi hasil.

f) Persilahkan deposan ke teller untuk mencairkan tiket

. Prosedur Operasional Produk Penyaluran Dana

Prosedur operasional pembiayaan secara umum dapat dijabarkan

sebagai berikut:

a. Pinjaman Baru

) Karyawan bagian operasi Pembiayaan menerima

dokumen-dokumen dari bagian Support Pembiayaan yang telah lengkap,

yaitu:

a) Surat sanggup / TTUN (Tanda Terima Uang Nasabah)

b) Memo droping

c) Surat Kuasa Debet

d) Copy Up

e) Dokumen Lainnya

) Periksa apakah Account Manager telah membubuhkan

parafnya dengan pensil pada dokumen-dokumen tersebut.

) Siapkan Kartu Pinjaman/ Pembiayaan berdasarkan copy Up

(Usulan Pembiayaan).

) Berdasarkan memo Dropping siapkan lembar Manifold

Penarikan Pinjaman/Pembiayaan.

b. Perpanjangan Pinjaman/Pembiayaan

) Terima Surat Sanggup baru, copy Up dan dokumen-dokumen

lain yang sudah lengkap dari bagian support pembiayaan.

) Ambil Surat Sanggup lama dan kartu Pinjaman/Pembiayaan.

) Sedangkan untuk pendebetan biaya-biaya, tiket dan jumlahnya

sama seperti saat penarikan/dropping pinjaman/pembiayaan.

) Karyawan pemeriksa (checker) akan memeriksa dan

membubuhkan parafnya dilembar manifold penarikan

pinjaman/pembiayaan dan tiket kartu pinjaman/pembiayaan.

) Kepala Bagian/Penjabat Bank akan menyetujui dan

membubuhkan paraf/tanda tangannya pada kartu

pinjaman/pembiayaan serta tiket biaya.

) Kembalikan kartu pinjaman/pembiayaan dan

dokumen-dokumen yang lain kepada karyawan yang memelihara untuk

difile bersama kartu pinjaman/pembiayaan yang lain.

c. Pembayaran Pinjaman/Pembiayaan

) Setiap hari ambil kartu Pinjaman/Pembiayaan sesuai tanggal

angsuran.

) Periksa saldo rekening debitur apakah saldonya cukup untuk

membayar angsuran pinjaman/pembiayaan atau tidak.

) Jika saldo ada, siapkan lembar manifold Angsuran

Pembiayaan.

) Stempel “tanggal dibayar” pada kartu Pinjaman/Pembiayaan

dan diberi tanda khusus untuk memudahkan melihat posisi

outstanding pembiayaan.

) Teruskan kartu pinjaman/pembiayaan beserta tiket/lembar

) Kepala bagian operasi pembiayaan akan membubuhkan

parafnya kepada kartu pinjaman/pembiayaan.

) Teruskan lembar KKN kepada karyawan Pemegang KKN.

d. Pelunasan Pinjaman/Pembiayaan

) Bagian operasi Pembiayaan terima memo pelunasan dari

Account Manager melalui bagian support pembiayaan.

) Ambil kartu pinjaman/pembiayaan untuk mengecek posisi

outstanding terakhir.

) Cek Saldo rekening debitur.

) Siapkan lembar manifold pelunasan/pembiayaan

pinjaman/pembiayaan.

) Bukukan dan stempel “tanggal dibayar” dan “lunas” pada kartu

pinjaman/pembiayaan.

) Teruskan Kartu pinjaman/pembiayaan serta lembar manifold

pembayaran pinjaman/pembiayaan kepada karyawan.

) Kepala bagian Bank akan menyetujui dan membubuhkan paraf

pada lembar manifold pembayaran angsuran

pinjaman/pembiayaan tersebut.

) Teruskan KKN Yang akan dibubuhkan paraf sebagai tanda

D. Pengertian Mudharabah

Mudharabah adalah salah satu jenis transaksi jual beli dimana

pihak pertama (shahibul maal) menyediakan dana, dan pihak kedua

sebagai (mudharib) bertanggung jawab atas pengelola usaha.

“Diriwayatkan dari Ibnu Abbas, bahwa Sayyidina Abbas bin Abdul Muthallib jika memberikan dana ke mitra usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengurangi lautan, menuruni lembah yang berbahaya, atau membeli ternak yang berparu-paru basah. Jika menyalahi peraturan tersebut, maka yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW dan Rasulullah pun membolehkannya. “(HR. Thabrani)”. ( Muhammad Syafi’i Antonio, : ).

E. Rukun Mudharabah

Menurut Sunarto Zulkifli ada beberapa macam rukun mudharabah sebagai

berikut:

. Pemilik Modal (Shahibul Maal).

. Melafalkan ijab dari yang punya modal, dan kobul dari yang

menjalankannya.

. Ditetapkan dengan jelas, bagi hasil bagian pemilik modal dan bagian

mudharib.

. Dibedakan dengan jelas antara modal dan hasil yang akan

dibagihasilkan dengan kesepakatan.

G. Empat fungsi pengusaha/pelaksana dalam akad mudharabah

. Mudharib: pengelola dana, melakukan dhorb ialah perjalanan dan

pengelolaan usaha. Dhorb ini dapat dianggap sebagai

saham/pernyataannya.

. Pemegang amanah: mudharib menjaga dan mengusahakannya dalam

investasi dan mengembalikannya sesuai dengan akad dan kesepakatan

bersama.

. Wakil: mewakili Shohibul Maal untuk melakukan kegiatan usaha.

. Syarik: sebagai patner penyerta yang berhak menerima keuntungan

dengan yang telah disepakati bersama.(Muhamad, )

H. Jenis-jenis Mudharabah

Menurut Zulkifli ada jenis Mudharabah yaitu:

a. Mudharabah Muthlaqah

Salah satu jenis mudharabah, dimana mudharib diberikan hak

b. Mudharabah muqayyadah

Salah satu jenis mudharabah, dimana mundharib dibatasi

haknya oleh shahibul maal, antara lain dalam jenis usaha, waktu, dan

tempat usaha dll

I. Skim Pembiayaan Mudharabah

Prinsip mudharabah dapat diterapkan dalam kondisi bank

membiayai secara penuh sebuah usaha ( dana dari bank, nasabah

memiliki profesionalisme dan business plan saja), skema prinsip

mudharabah untuk pembiayaan modal dapat dilihat pada gambar .

(Zulkifli, : )

Skim Pembiayaan Mudharabah

NASABAH BANK

PROFESIONALISME MODAL

USAHA

LABA/RUGI

J. Strategi Pemasaran Produk BMT

Dalam persepsi masyarakat BMT adalah bank yang ideal dan

paling sempurna, karena islam merupakan ajaran yang paling sempurna.

Bank Islam bukanlah islam itu sendiri, ia sekedar bank yang berusaha

menerapkan konsep syari’ah menurut kemampuan perkembanganya. BMT

di Indonesia masih jauh dari sempurna, karena pengalamannya masih

minim untuk ukuran bank indonesia. Ada beberapa strategi yang dapat

dilakukan untuk mengembangkan BMT dalam memberdayakan ekonomi

umat, (Muhamad, : ) yaitu:

. Strategi Produk ( Product)

Produk secara umum diartikan sebagai sesuatu yang dapat

memenuhi dan keinginan pelanggan. Philip Kolter mendifinisikan

produk sebagai sesuatu yang dapat ditawarkan kepasar untuk

mendapatkan perhatian untuk dibeli, untuk digunakan atau dikonsumsi

yang dapat memenuhi keinginan dan kebutuhan. Produk yang

berkualitas tinggi yang berhasil diciptakan oleh bank akan memberikan

berbagai keuntungan baik dalam jangka pendek maupun jangka

panjang.

. Strategi Harga (Price)

Harga merupakan salah satu aspek penting dalam bauran

pemasaran. Keputusan menganai penetapan harga suatu jasa baru

harus memperhitungkan banyak ciri-ciri atau karakteristik yang

dalam penetapan harga harus konsisten dengan strategi pemasaran

secara keseluruhan. Penetapan harga berbeda-beda dalam pasar yang

berbeda-beda mungkin juga perlu dipikirkan. Sebagai tambahan, harga

khusus yang akan dikenakan tergantung pada jenis pelanggan kepada

siapa saja akan dijual. Nilai tidak ditentukan oleh harga, tetapi oleh

manfaat-manfaat oleh pembeli jasa baru dibandingkan biaya akuisisi

yang dipersepsikan akan diterima totalnya, dan harga alternatif yang

bersaing dengannya.

Tujuan dari penetapan harga antara lain sebagai berikut:

a. Untuk kelangsungan hidup

Dalam kondisi pasar yang merugikan, tujuan penetapan

harga mungkin mencakup tingkat profitabilitas yang diinginkan

untuk memastikan kelangsungan hidup.

b. Untuk memaksimalisasi keuntungan

Penetapan harga untuk memastikan maksimalisasi

profitabilitas dalam periode tertentu. Periode yang ditentukan akan

dihubungkan dengan daur hidup jasa.

c. Untuk memaksimalisasi penjualan

Penetapan harga sebagai pembangunan pasar. Ini mungkin

melibatkan penjualan dengan merugi pada awalnya dalam pasar

yang tinggi.

Sebuah perusahaan jasa mungkin berharap untukl

menggunakan penetapan harga guna mandapatkan dirinya sendiri

secara eksklusif.

e. ROI

Tujuan-tujuan penetapan harga mungkin didasarkan pada

pencapaian Return On Investment yang diinginkan.

. Strategi Lokasi (place)

Pemilihan lokasi yang strategis sangat penting dalam suatu

perusahaan, karena pemilihan lokasi sangat berpengaruh terhadap

minat nasabah untuk berhubungan dengan bank, ataupun akan

mengurangi minat nasabah dalam menggunakan jasa-jasa yang

ditawarkan oleh pihak bank.

. Strategi promosi (promotion)

Promosi merupakan kegiatan yang sama pentingnya dengan

kegiatan strategi lainya, baik produk, harga, dan lokasi. Dalam

kegiatan ini setiap bank berusaha untuk mempromosikan seluruh

produk dan jasa yang dimilikinya baik secara langsung maupun tidak

langsung. Promosi merupakan sarana yang paling ampuh untuk

menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi

bank adalah menginformasikan segala jenis produk yang ditawarkan

dan berusaha menarik calon nasabah yang baru.

Terdapat empat macam sarana promosi yang dapat digunakan, antara

a. Periklanan (advertising)

Iklan adalah sarana promosi yang digunakan oleh bank

guna menginformasikan, menarik, dan mempengaruhi calon

nasabahnya.

b. Promosi penjualan (Sales Promotion)

Tujuan dari promosi penjualan adalah untuk meningkatkan

penjualan atau untuk meningkatkan jumlah nasabah. Promosi

penjualan dilakukan untuk menarik nasabah untuk segera membeli

setiap produk dan jasa yang ditawarkan. Oleh karena itu, agar

nasabah tertarik untuk membeli maka perlu dibuatkan promosi

penjualan yang sangat menarik mungkin.

c. Publisitas (publicity)

Promosi yang ketiga adalah publisitas. Publisitas

merupakan kegiatan promosi untuk memancing nasabah melalui

kegiatan seperti pameran, bakti sosial, perlombaan cerdas cermat,

dan kuis. Kegiatan publisitas dapat meningkatkan pamor bank

dimata para nasabahnya, baik secara langsung maupun tidak

langsung.

d. Penjualan pribadi (personel Selling)

Kegiatan promosi yang keempat adalah penjualan pribadi

atau personal selling. Dalam dunia perbankan penjualan pribadi

secara umum dilakukan oleh seluruh pegawai bank, mulai dari

BAB III LAPORAN OBJEK

A. Gambaran Umum

. Sejarah Berdirinya KSPS BMT Ramadana Cabang Wonosegoro

Wonosegoro merupakan kota kecil yang memiliki keragaman,

baik dari segi keagamaan maupun dari penduduk yang ada di Kota

Wonosegoro. Dari keadaan tersebut sektor ekonomi pun berjalan

dengan kompetitif, hal ini dapat dilihat dengan munculnya

usaha-usaha, baik dari warga muslim maupun non muslim. Dari sektor

ekonomi, kaum muslim di Kota wonosegoro sangat memegang

peranan, terbukti dengan adanya minimarket sampai supermarket yang

mayoritas dipegang oleh kaum nonmuslim. Melihat kondisi tersebut,

cendekiawan dan pengusaha muslim tergugah untuk megembangkan

usaha kaum muslim.

KSPS BMT Ramadana Cabang Wonosegoro didirikan dengan

tujuan utama untuk membantu meningkatkan taraf hidup masyarakat,

khususnya untuk pemberdayaan umat. Dengan pembinaan sistem

syariah, tidak hanya meningkatkan kesejahteraannya, namun juga

dapat menciptakan kondisi masyarakat ekonomi yang kuat diarahkan

untuk ikut memikirkan anggota masyarakat lain yang lemah.

Berdirinya BMT Ramadana Cabang Wonosegoro kira-kira

naungan Yayasan Al-Muttaqin. Dengan menindak lanjuti terbitnya

Akta Notaris tanggal Januari tentang pengesahan Badan

Hukum, No. /BH/XVI. . Yang sebelumnya dengan

nama BMT Ramadana Cabang Wonosegoro menjadi Koperasi Simpan

Pinjam Syariah (KSPS) “RAMADANA”. Maka pada tanggal

Oktober dilakukan serah terima pengelolaan KSPS BMT

RAMADANA yang diwakili oleh Bapak H. Zahroni kepada pengurus

KSPS BMT RAMADANA oleh Drs. Sutrisna, M.Pd., selanjutnya pada

tanggal yang sama Oktober , dilakukan pengangkatan manajer

No.P. /RAMADANA/X/ . Manajer yang diangkat untuk

menjalankan operasional KSPS BMT RAMADANA mewakili

pengurus adalah Bapak Faqih Nabhan, M.M. Perkembangan BMT

RAMADANA sejak tahun sampai sekarang cukup baik, hal ini

dibuktikan dengan semakin banyaknya BMT yang berdiri diberbagai

wilayah Wonosegoro. Berdirinya BMT RAMADANA diawali dengan

kumpulnya kurang lebih orang yang terdiri dari pengurus, calon

pengelola, dan masyrakat sekitar pada akhir tahun . Dengan

modal awal Rp . . , berdirilah Baitul Maal Wa Tamwil

(BMT) “RAMADANA”, sebagai bentuk alternatif lembaga keuangan

untuk masyarakat pengusaha kecil dan mikro serta menengah untuk

mengatasi kesulitannya dalam pengembangan usaha melalui pinjaman

yang tidak menggunakan sistem bunga. Baru kemudian tahun

BMT dalam beroprasi menganut sistem bagi hasil sesuai

dengan syariat islam. Kegiatan BMT adalah meningkatkan kualitas dan

pengembangan usaha kecil maupun menengah serta usaha-usaha lain

yang produktif, selain itu BMT juga berhak mengambil keuntungan

sebagai haknya sesuai dengan syariah dan amanah. KSPS BMT

RAMADANA mempunyai sistem kerja sebagai berikut :

a. KSPS dikelola dengan manajemen profesional dan islami

b. Dikelola dengan sistem syariah

c. Administrasi pembukuan dan prosedur perbankan

d. Pengelola dipilih dari pribadi yang berbudi tinggi, jujur, amanah,

dan terlatih

. Landasan Pendirian BMT RAMADANA Cabang Wonosegoro

Pendirian KSPS BMT RAMADANA berdasarkan pada dua landasan

yaitu landasan idiil dan landasan moril.

a. Landasan idiil KSPS BMT RAMADANA adalah sebagai berikut

). Landasan idiil KSPS BMT RAMADANA adalah sebagai

“Dan tolong menolonglah kamu dalam (mengerjakan) kebjikan dan taqwa, dan jangan tolong menolong dalam

berbuat dosa dan pelanggaran”. (Q.S al Maidah: )

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali

dengan jalan perniagaan yang berlaku dengan suka-suka

“Jika sebagian kamu mempercayai sebagian yang lain, maka hendalah yang dipercayai itu menunaikan amanatnya

(hutangnya) dan hendaklah ia bertakwa kepada Allah

Tuhannya”. (Q.S al Baqarah: )

b. Landasan moril terdiri dari tiga, yaitu oseagai berikut :

) Riba bersifat meindas dan dapat menyerang atau dapat

menggunakan sistem pemerasan.

) Riba memindahkan harta dari si miskin ke si kaya serta

menambah jurang pemisah di antara keduanya.

) Riba menciptakan suatu kelas yang meganggur, namun

menerima penndapatan dari penumpukan harta kekayaan.

. Visi, Misi dan Tujuan KSPS BMT RAMADANA Cabang Wonosegoro

Visi : Menjadi lembaga yang mandiri dalam rangka

menghantarkan masyarakat yang di ridhai Allah SWT.

Misi : Membentuk lembaga yang profesional, amanah, jujur dan

adil untuk membantu meningkatkan taraf hidup masyarakat

luas, khususnya dalam sumberdaya ekonomi umat.

Tujuan : a. Menggapai murdhotillah.

b.Menciptakan lembaga keuangan rakyat berdasarkan

ekonomi umat.

c. Membebaskan umat khususnya para pengusaha kecil

mikro dari kejeratan bunga dan rentenir.

d.Mengembangkan sikap hemat dan mendoron kegiatan

menabung.

B. Struktur Organisasi

Dalam suatu lembaga atau organisasi pasti terdapat struktur

organisasinya dalam menjalankan. Di KSP BMT RAMADANA sendiri

struktur organisasinya itu hampir sama dengan struktur organisasi yang

ada pada koperasi lainnya, dimana kekuasaan tertinggi terletak pada rapat

anggota tahunan (RAT) dengan dipantau oleh dewan Syari’ah. Secara

umum, organisasi yang ada pada lembaga KSU BMT adalah

RAT

BADAN PEMBINA PENGURUS BADAN PENGAWAS

PENGELOLA

C. Ruang Lingkup Wewenang Dan Mekanisme

Kelembagaan BMT RAMADANA berbadan hukum pra koperasi

simpan pinjam syariah (KSPS) sebagai sebuah koperasi struktur organisasi

BMT RAMADANA terdiri dari pengurus dan pengelola yang mempunyai

tugas dan tanggung jawab sebagai berikut :

. Rapat Anggota Tahunan (RAT)

Hubungan organisasi : bertangggung jawab kepada rapat

anggota BMT dan membawai pengelolah BMT

Tugas dan Tangung Jawab :

a. Merumuskan dan mengusulkan kebijaksanaan umum untuk

mendapatkan persetujuan rapat anggota

b. Mengawasi dan mengevaluasi kegiatan BMT agar tercipta kinerja

yang sesuai dengan AD/ART

c. Ikut serta dalam mensosialisasikan BMT

d. Menyelenggarakan rapat pengurus pengelolah untuk :

) Mendiskusikan laporan kemajuan bulanan dan tingkat

keasetan BMT.

) Membicarakan segala masalah, terutama masalah-masalah

strategis dan pemecahannya.

) Mempersiapkan laporan kepada PINBUK.

e. Menyelenggarakan rapat anggota tahunan

) Mendengarkan, menerima atau menolak laporan pertanggung

) Membebas tugaskan pengelola lama dan mengangkat

pengelola baru jika tiba masa akhir tugasnya.

) Membahas rancangan anggaran BMT dan rencana keja

tahunan yang akan datang.

) Mengusulkan pembagian keuntugan tahunan BMT pada rapat

anggota.

f. Mempertimbangkan dan memutuskan permohonan pembiayaan

yang diajukan kepada BMT yang jumlahnya melebihi maksimum

yang dapat diputuskan oleh pengelola

g. Memberikan persetujuan berkala dari pengelola mengenai

laporan, meliputi :

) Laporan keuangan.

) Laporan perkembagan pembiayaan.

) Laporan kredit bermasalah.

) Laporan penggalangan dana.

h. Memberikan persetujuan atau penolakan mengenai :

) Keanggotaan pendiri baru BMT.

) Kerjasama pinjaman dengan pihak ketiga.

) Usulan produk jenis simpanan atau pembiayaan.

. Dewan Pengurus atau pengawas

Bertanggung jawab rapat anggota tahunan dan membawahi pengelola

a. Menyusun dan merumuskan kebijakan umum untuk mendapatkan

persetujuan rapat anggota.

b. Mengawasi dan mengevaluasi kegiatan BMT agar tercipta kinerja

yang sehat sesuai dengan AD/ART.

c. Menyelenggarakan rapat pengurus dan mengevaluasi laporan

bulanan kinerja BMT.

d. Menyelengarakan rapat anggota tahunan BMT.

e. Membina hubungan terhadap jaringan atau instansi terkait dan

pihak ketiga dalam hal peyelenggarakan dana atau pinjaman.

Pengurus bertanggung jawab atas terlaksananya tugas dan

wewenang yang di amanatkan yaitu :

a. Mengangkat dan memberhentikan karyawan.

b. Mengesahakan laporan bulanan yang diajukan manajer.

. Manajer Marketing

Di KSPS BMT RAMADANA Manajer Marketing tugas dan

wewenangnya adalah sebagai berikut :

a. Tugas Manajer Marketing :

) Melaksanakan dan mejabarkan kebijakan umum di bidang

pemasaran yang di tetpakan oleh pengurus.

) Memimpin dan mengarahakan teknis operasional sesuai dengan

kebijakan dari pengurus.