ANALISIS RISIKO PRODUKSI SAYURAN ORGANIK

PADA PT MASADA ORGANIK INDONESIA

DI BOGOR JAWA BARAT

SKRIPSI

PUTRI ANNISA CHER H34070052

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011RINGKASAN

PUTRI ANNISA CHER. Analisis Risiko Produksi Sayuran Organik pada PT Masada Organik Indonesia di Bogor Jawa Barat. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (di bawah bimbingan ANNA FARIYANTI).

Indonesia memiliki peluang dalam mengembangkan pertanian organik Beberapa tahun terakhir ini, perhatian masyarakat terhadap pertanian organik semakin meningkat. Salah satu komoditi prospektif yang dapat dikembangkan dengan sistem pertanian organik di Indonesia adalah sayur-sayuran. Sayuran organik dalam budidayanya harus diberi perawatan dan perlindungan yang intensif dari serangan hama, penyakit, dan lain-lain. Untuk menanggulangi hal tersebut, sayuran organik sama sekali tidak menggunakan bahan-bahan kimia. Salah satu daerah di Indonesia yang membudidayakan sayuran organik adalah Jawa Barat karena iklim, cuaca dan kondisi tanah di daerah ini mendukung usahatani sayuran organik. PT Masada Organik Indonesia (PT MOI) merupakan salah satu perusahaan agribisnis di Jawa Barat yang bergerak dibidang sayuran organik. PT MOI mengalami fluktuasi dalam produktivitas sayuran organik yang mengindikasikan adanya risiko produksi dalam menjalankan usahanya. Perusahaan melakukan diversifikasi dengan tujuan untuk meminimalkan risiko produksi.

Penelitian dilaksanakan di PT MOI. Waktu penelitian dilakukan selama bulan April hingga Mei 2010. Data terdiri dari data primer dan data sekunder. Data primer diperoleh dari wawancara dengan pihak perusahaan, sedangkan data sekunder diperoleh dari data produksi perusahaan dan literatur lain yang relevan terhadap penelitian. Penelitian dilakukan untuk mengetahui tindakan diversifikasi yang dilakukan perusahaan benar dapat meminimalkan risiko produksi atau tidak. Setelah mengetahui tingkat risiko yang dihadapi dalam usaha ini, perusahaan perlu mencari alternatif strategi dalam penanganan risiko agar dapat meminimalkan risiko produksi tersebut. Pengolahan data komputer menggunakan Microsoft Excel.

PT MOI melakukan budidaya di kebun seluas tiga hektar yang dibagi menjadi bagian-bagian yang disebut plot. Setiap plot dibagi menjadi bedengan-bedengan yang berjumlah kurang lebih 1600 bed. Perusahaan membudidayakan sekitar 30 jenis sayuran organik, diantaranya yaitu, brokoli, bunga kol, kacang merah, daun bawang, tomat, bayam hijau, bayam merah, pakcoy, caesin, selada keriting, jagung manis, zukini, lobak, kangkung, timun curry, timun lokal, wortel, dan lain lain. Produk sayuran yang menjadi unggulan perusahaan antara lain bayam hijau, brokoli, caisin, dan wortel karena tingginya permintaan konsumen terhadap komoditi tersebut. Berdasarkan data dari perusahaan, produktivitas empat komoditi sayuran organik pada perusahaan selama 10 periode mengalami fluktuasi. Hal tersebut mengindikasikan adanya risiko yang dihadapi perusahaan dalam memproduksi sayuran organik.

Perhitungan risiko produksi pada kegiatan spesialisasi dihitung dengan menggunakan pendekatan nilai variance, standard deviation, dan coefficient variation. Sebelum menilai risiko, terlebih dahulu dihitung peluang dan nilai pengembalian harapan (expected return). Sayuran organik yang telah dianalisis risiko produksinya menggambarkan risiko yang dihadapi perusahaan pada

masing-masing komoditi yang diusahakan. PT Masada Organik Indonesia melakukan kombinasi dari beberapa kegiatan usahataninya, kombinasi dari beberapa kegiatan dinamakan diversifikasi. Pengusahaan secara diversifikasi ini menjadikan risiko yang dihadapi perusahaan dinamakan risiko portofolio. Perbandingan terhadap risiko produksi spesialisasi dan portofolio dilakukan melalui pengukuran risiko dengan cara menghitung variance gabungan dari beberapa kegiatan usaha disertai dengan pembobotan masing-masing komoditi. Pengukuran risiko portofolio ini diawali dengan menghitung bobot portofolio atau fraction portofolio.

Berdasarkan hasil perbandingan risiko yang telah dilakukan dapat dikatakan bahwa dari seluruh kegiatan usahatani, tingkat risiko paling tinggi berdasarkan produktivitas adalah komoditi brokoli pada kegiatan spesialisasi dengan perolehan nilai coefficient variation sebesar 0,564. Berdasarkan wawancara di lapang, didapatkan informasi bahwa tanaman brokoli sangat rentan terhadap cuaca serta hama penyakit. Menurut manajer kebun, kondisi cuaca kini tidak mudah diprediksi dan perusahaan saat itu juga masih sering mengalami kegagalan dalam kegiatan pembibitan brokoli. Hal tersebut berdampak pada produksi yang tidak mencapai target dan produktivitas tanaman brokoli yang tidak sesuai harapan.

Selain itu, juga dapat dilihat bahwa tingkat risiko paling rendah dari keseluruhan kegiatan usaha adalah komoditi wortel pada kegiatan spesialisasi dengan perolehan nilai coefficient variation sebesar 0,241. Menurut hasil wawancara oleh pihak kebun PT Masada Organik Indonesia, tingkat risiko produksi wortel paling rendah dikarenakan tanaman wortel merupakan tanaman yang paling tahan terhadap ancaman kondisi cuaca yang buruk maupun ancaman serangan hama dan penyakit. Selain itu, wortel paling mudah dibudidayakan dibandingkan dengan komoditi sayuran organik lainnya seperti bayam hijau, caisin, dan brokoli.

Tingkat risiko yang paling kecil berdasarkan produktivitas pada komoditi wortel, pada kenyataannya tidak membuat perusahaan hanya mengusahakan sayuran wortel saja. Hal tersebut karena permintaan konsumen terhadap sayuran organik sangat beragam. Oleh sebab itu, perusahaan melakukan kegiatan portofolio dalam usahataninya. Tingkat risiko produksi yang paling kecil pada kegiatan portofolio berdasarkan produktivitas adalah pada kombinasi komoditi wortel dan caisin dengan perolehan coefficient variation sebesar 0,273. Dari hasil analisis portofolio tersebut menunjukkan bahwa diversifikasi dapat meminimalkan risiko produksi.

PT Masada Organik Indonesia sebaiknya melakukan manajemen risiko dan strategi penanganannya agar risiko produksi sayuran organik dapat diminimalisir. Salah satu strategi yang telah dilakukan perusahaan yaitu diversifikasi usaha dapat terus dikembangkan. Selain itu, manajemen risiko yang perlu diterapkan perusahaan adalah melakukan fungsi manajemen dengan lebih baik lagi terutama pada fungsi controlling atau pengontrolan.

ANALISIS RISIKO PRODUKSI SAYURAN ORGANIK

PADA PT MASADA ORGANIK INDONESIA

DI BOGOR JAWA BARAT

PUTRI ANNISA CHER H34070052

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011Judul Penelitian : Analisis Risiko Produksi Sayuran Organik pada PT Masada Organik Indonesia di Bogor Jawa Barat.

Nama : Putri Annisa Cher

NRP : H34070052

Menyetujui, Pembimbing

Dr. Ir. Anna Fariyanti, MSi NIP. 19640921 199003 2 001

Mengetahui,

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Risiko Produksi Sayuran Organik pada PT Masada Organik Indonesia di Bogor Jawa Barat” adalah karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Oktober 2011

Putri Annisa Cher H34070052

RIWAYAT HIDUP

Penulis bernama lengkap Putri Annisa Cher, dilahirkan di Bandar Lampung pada tanggal 14 Mei 1990. Penulis adalah anak tunggal dari pasangan Bapak Jaswaldi R. Said dan Ibu Yusarina Usman.

Penulis menyelesaikan pendidikan dasar di SDN 01 Pagi Kelapa Gading Timur pada tahun 2001 dan pendidikan menengah di SLTPN 123 Jakarta pada tahun 2004. Pendidikan menengah atas di SMAN 77 Jakarta diselesaikan pada tahun 2007.

Penulis diterima sebagai mahasiswa Institut Pertanian Bogor (IPB) pada Departemen Agribisnis, Fakultas Ekonomi dan Manajamen (FEM), Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2007.

Selama mengikuti pendidikan, penulis tercatat sebagai anggota Unit Kegiatan Mahasiswa MAX!! (Music Agriculture X-pression!!), anggota Himpunan Mahasiswa Islam (HMI) komisariat FEM IPB, anggota Sharia Economics Student Club (SES-C) FEM IPB dan aktif dalam berbagai kegiatan kepanitian.

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT yang telah menciptakan segala keajaiban di dunia tempat manusia berpijak. Kekayaan alam dan keindahan panorama yang ada bagai anugerah bagi makhluk ciptaan-Nya sebagai wujud kasih-Nya akan dunia ini. Manusia sebagai makhluk ciptaan-Nya wajib menjaga dan melestarikan alam dan segala isinya, sebagai wujud rasa syukur kepada-Nya.

Penelitian ini menganalisis risiko produksi yang terjadi dari usaha PT. Masada Organik Indonesia dalam membudidayakan sayuran organik. Analisis risiko produksi dilakukan dengan memperhitungkan tingkat risiko pada kegiatan spesialisasi dan portofolionya serta menjabarkan upaya dalam penanganan risiko yang perlu diterapkan oleh perusahaan.

Dengan segala pertolongan dan kemudahan yang diberikan-Nya, penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul “Analisis Risiko Produksi Sayuran Organik pada PT Masada Organik Indonesia di Bogor Jawa Barat” ditulis untuk memenuhi persyaratan penyelesaian Program Sarjana pada Fakultas Ekonomi dan Manajemen, Departemen Agribisnis, Institut Pertanian Bogor. Penulis berharap skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membutuhkan.

Bogor, Oktober 2011

UCAPAN TERIMA KASIH

Alhamdulillah puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga memberikan kekuatan, kemudahan serta kesehatan dalam menyelesaikan skripsi ini. Penulisan skripsi ini juga tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur kepada Allah SWT, penulis ingin menyampaikan terima kasih dan penghargaan kepada :

1. Dr. Ir. Anna Fariyanti, M.Si selaku dosen pembimbing atas bimbingan, arahan, waktu, dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi ini.

2. Ir. Narni Farmayanti, M.Sc dan Arif Karyadi Uswandi, SP selaku dosen penguji pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

3. Kedua orangtua dan seluruh keluarga untuk setiap doa, dukungan, perhatian, dan kasih sayang yang diberikan. Semoga ini bisa jadi persembahan terbaik. 4. Segenap dosen dan staf Departemen Agribisnis yang memberikan banyak

ilmu dan bantuan selama masa perkuliahan.

5. Bapak Ali Fathoni, selaku direktur PT Masada Organik Indonesia dan Bapak Tri Cahyo Purnomo, selaku manajer PT. Masada Organik Indonesia atas kesediaannya menerima saya melakukan penelitian di PT Masada serta meluangkan waktunya untuk memberikan informasi dan membantu saya selama melakukan penelitian.

6. Keluarga besar PT Masada Organik Indonesia (Bapak Woto, Bapak Sam, dan rekan lainnya) atas informasi dan bantuan yang diberikan selama melakukan penelitian.

7. Teman-teman seperjuangan dan teman-teman Agribisnis angkatan 44 atas semangat dan sharing selama penelitian hingga penulisan skripsi, serta seluruh pihak yang tidak dapat disebutkan satu per satu, terimakasih bantuan dan dukungannya.

Bogor, Oktober 2011 Putri Annisa Cher

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv I PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 6 1.3. Tujuan Penelitian ... 9 1.4. Kegunaan Penelitian ... 9

1.5. Ruang Lingkup Penelitian ... 10

II TINJAUAN PUSTAKA ... 11

2.1. Pertanian Organik ... 11

2.2. Kajian Risiko Produksi ... 15

2.3. Kajian Risiko Produksi Sayuran Organik ... 17

III KERANGKA PEMIKIRAN ... 19

3.1. Konsep Risiko ... 19

3.2. Teori Portofolio ... 22

3.3. Konsep Manajemen Risiko ... 25

3.4. Kerangka Operasional ... 28

IV METODE PENELITIAN ... 30

4.1. Lokasi dan Waktu Penelitian ... 30

4.2. Jenis Data dan Sumber Data ... 30

4.3. Metode Pengolahan Data ... 30

4.4.1. Analisis Risiko pada Kegiatan Spesialisasi ... 31

4.4.2. Analisis Risiko pada Kegiatan Portofolio ... 33

V GAMBARAN UMUM PERUSAHAAN ... 38

5.1. Sejarah, Lokasi, Visi dan Misi Perusahaan ... 38

5.2. Manajemen dan Struktur Organisasi Perusahaan ... 40

5.3. Deskripsi Sumberdaya Perusahaan ... 42

5.4. Permodalan dan Fasilitas Produksi Perusahaan ... 46

5.5. Proses Produksi Sayuran Organik Perusahaan ... 47

5.6. Pola Tanam Usahatani ... 57

5.7. Input dan Output Usahatani Sayuran Organik ... 60

5.8. Pendapatan Usahatani ... 62

VI RISIKO PRODUKSI SAYURAN ORGANIK ... 70

6.1. Analisis Risiko Produksi ... 70

6.6.1. Faktor-faktor Risiko Produksi ... 70

6.6.2. Penilaian Risiko Produksi pada Spesialisasi .... 74

6.6.2. Penilaian Risiko Produksi pada Portofolio ... 76

6.1. Alternatif Penanganan Risiko Produksi ... 86

VII KESIMPULAN DAN SARAN ... 91

7.1. Kesimpulan ... 91

7.2. Saran ... 92

DAFTAR PUSTAKA ... 93

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Volume dan Nilai Ekspor Komoditi

Pertanian di Indonesia Pada Tahun 2008-2009 ... 1 2. Nilai Produk Domestik Bruto (PDB) Hortikultura berdasarkan

Harga Berlaku Periode 2004-2008 ... 3 3. Produksi Beberapa Sayuran (Ton) di Indonesia

Tahun 2003-2008 ... 4 4. Periode Penanaman dan Produktivitas Komoditi Brokoli dan

Wortel Organik di PT Masada Organik Indonesia

Tahun 2010 ... 8 5. Jumlah Tenaga Kerja di PT Masada Organik Indonesia

Berdasarkan Jenis Kelamin Tahun 2010 ... 42 6. Tingkat Pendidikan Tenaga Kerja di PT Masada Organik

Indonesia Tahun 2010 ... 43 7. Jumlah Tenaga Kerja di PT Masada Organik Indonesia

Berdasarkan Golongan Umur Tahun 2010 ... 44 8. Rata-rata Penggunaan Input dan Perolehan Output

Produksi pada Usahatani Bayam Hijau, Brokoli, Caisin, dan Wortel PT Masada Organik Indonesia Setiap Bulan

di Tahun 2010 ... 60 9. Biaya Usahatani Bayam Hijau per 600 m2 di

PT Masada Organik Indonesia Tahun 2010 ... 63

10. Pendapatan Usahatani Bayam Hijau per 600 m2 di

PT Masada Organik Indonesia April 2010 – Januari 2011 .... 63 11. Biaya Usahatani Brokoli per 4200 m2 di

PT Masada Organik Indonesia Tahun 2010 ... 64

12. Pendapatan Usahatani Brokoli per 4200 m2 di

PT Masada Organik Indonesia April 2010 – Januari 2011 .... 65 13. Biaya Usahatani Caisin per 600 m2 di

PT Masada Organik Indonesia Tahun 2010 ... 66

14. Pendapatan Usahatani Caisin per 600 m2 di

PT Masada Organik Indonesia April 2010 – Januari 2011 .... 66 15. Biaya Usahatani Wortel per 2100 m2 di

16. Pendapatan Usahatani Wortel per 2100 m2 di

PT Masada Organik Indonesia April 2010 – Januari 2011 .... 68 17. Tingkat Produktivitas (Kg/m2) Bayam Hijau, Brokoli,

Caisin, dan Wortel Selama 10 Periode di PT Masada

Organik Indonesia Bulan April 2010 – Januari 2011 ... 70 18. Perhitungan Expected Return Berdasarkan Produktivitas

pada Kegiatan Spesialisasi Bayam Hijau, Brokoli, Caisin,

dan Wortel di PT Masada Organik Indonesia ... 72 19. Penilaian Risiko Produksi pada Kegiatan Spesialisasi

Bayam Hijau, Brokoli, Caisin, dan Wortel di

PT Masada Organik Indonesia ... 74 20. Fraction Portofolio padaKombinasi Dua, Tiga, dan

Empat Komoditi Bayam Hijau, Brokoli, Caisin, dan

Wortel Organik ... 77 21. Expected Return Bayam Hijau, Brokoli, Caisin, dan

Wortel pada Kegiatan Portofolio di

PT Masada Organik Indonesia... 77 22. Perhitungan Risiko Produksi Portofolio pada Dua Kombinasi

Komoditi Berdasarkan Produktivitasnya

di PT Masada Organik Indonesia... 78 23. Perhitungan Risiko Produksi Portofolio pada Tiga Kombinasi

Komoditi Berdasarkan Produktivitasnya di PT Masada

Organik Indonesia ... ... 80 24. Perhitungan Risiko Produksi Portofolio pada Empat

Kombinasi Komoditi Berdasarkan Produktivitasnya

di PT Masada Organik Indonesia ... 82

25. Perbandingan Risiko Produksi Berdasarkan

Produktivitas dan Pendapatan pada Kegiatan Spesialisasi Bayam Hijau, Caisin, Brokoli, Wortel dan Portofolio dengan Berbagai Kombinasinya di

DAFTAR GAMBAR

Nomor Halaman

1. Produktivitas Bayam Hijau dan Caisin Organik di PT Masada

Organik Indonesia Bulan April 2010 – Januari 2011 ... 7

2. Rangkaian Kejadian Risiko - Ketidakpastian ... 19

3. Hubungan Antara Varian Income dan Expected Income ... 20

4. Langkah-langkah Operasional Penelitian ... 29

5. Bagan Struktur Organisasi PT Masada Organik Indonesia Tahun 2010 ... 41

6. Alur Proses Produksi pada PT Masada Organik Indonesia Tahun 2010 ... 50

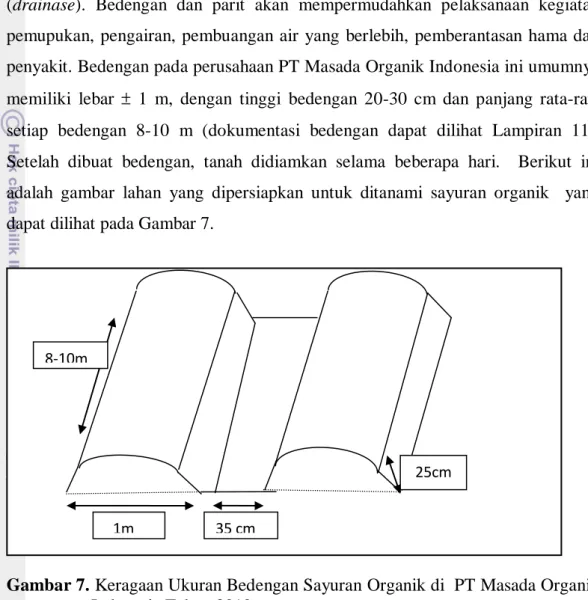

7. Keragaan Ukuran Bedengan Sayuran Organik di PT Masada Organik Indonesia Tahun 2010 ... 51

8. Pola Tanam I pada PT Masada Organik Indonesia Tahun 2010 ... 58

9. Pola Tanam II pada PT Masada Organik Indonesia Tahun 2010 ... 59

10. Rantai Tataniaga di PT Masada Organik Indonesia, Ciburial, 2011 ... 69

DAFTAR LAMPIRAN

Nomor Halaman

1. Daftar Komoditi pada PT Masada Organik Indonesia ... 97 2. Kebutuhan Benih per Bedeng (10 m2) di PT Masada Organik

Indonesia ... 98

3. Harga Sayuran Organik di PT Masada Organik

Indonesia Tahun 2010 ... 99

4. Tingkat Produksi (Kg) dan Produktivitas (Kg/m2) Bayam Hijau, Brokoli, Caisin, dan Wortel di PT Masada Organik

Indonesia Tahun 2010 ... 100

5. Pendapatan PT Masada Organik Indonesia pada Komoditi

Bayam Hijau (April 2010-Januari 2011) ... 101

6. Pendapatan PT Masada Organik Indonesia pada Komoditi

Brokoli (April 2010-Januari 2011) ... 102 7. Pendapatan PT Masada Organik Indonesia pada Komoditi

Caisin (April 2010-Januari 2011) ... 103

8. Pendapatan PT Masada Organik Indonesia pada Komoditi

Wortel (April 2010-Januari 2011) ... 104

9. Penilaian Risiko Produksi berdasarkan Produktivitas pada Kegiatan Spesialisasi Komoditi Bayam Hijau, Brokoli,

Caisin, dan Wortel Tahun 2010 ... 105 10. Penilaian Risiko Produksi berdasarkan Produktivitas dan

Pendapatan pada Kegiatan Portofolio di PT Masada Organik

Indonesia Tahun 2010 ... 106

III KERANGKA PEMIKIRAN 3.1. Konsep Risiko

Suatu bisnis yang dilakukan oleh para pelaku usaha pasti dihadapkan pada risiko dalam usahanya. Selain risiko, pebisnis dalam melakukan aktivitas bisnisnya dihadapkan oleh suatu ketidakpastian. Terlebih lagi bagi pebisnis yang melakukan usaha di bidang pertanian karena sektor pertanian seringkali dihadapkan pada masalah risiko dan ketidakpastian. Oleh karena itu, para pebisnis biasanya akan menghindar dua hal tersebut. Sebagian besar orang memandang risiko dan ketidakpastian merupakan hal yang sama, namun sebenarnya secara ilmiah, risiko dan ketidakpastian merupakan dua hal yang berbeda.

Menurut Frank Knight dalam Robison dan Barry (1987), risiko adalah peluang dari suatu kejadian yang dapat diperhitungkan dan akan memberikan dampak negatif yang dapat menimbulkan kerugian, sedangkan ketidakpastian adalah peluang dari suatu kejadian yang tidak dapat diperhitungkan oleh pebisnis selaku pengambil keputusan. Gambaran mengenai risiko dan ketidakpastian dalam suatu continuum dapat dilihat dari Gambar 2.

Peluang dan Hasil diketahui Peluang dan Hasil tidak diketahui

Risiko Ketidakpastian

Gambar 2. Rangkaian Kejadian Risiko-Ketidakpastian Sumber : Debertin (1986)

Gambar 2 menunjukkan bahwa pada sisi sebelah kiri menggambarkan kejadian yang berisiko yang mana peluang dan hasil dari suatu kejadian dapat diketahui oleh pengambil keputusan. Sementara sisi yang disebelah kanan menggambarkan kejadian yang tidak pasti yang mana peluang dan hasil dari suatu kejadian tidak diketahui oleh pengambil keputusan secara pasti. Menurut Debertin (1987), ketidakpastian lingkungan adalah kemungkinan hasil dan kemungkinan kejadian tersebut tidak dapat diketahui. Sedangkan risiko yaitu antara hasil dan kemungkinan dari suatu kejadian yang dapat diketahui. Perilaku

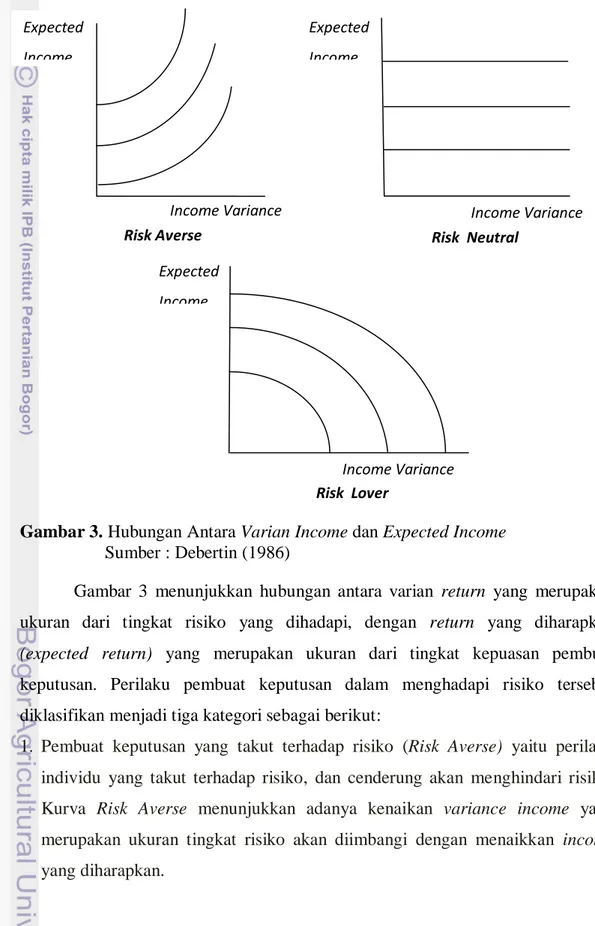

setiap individu dalam menghadapi risiko berbeda-beda satu sama lain. Terdapat tiga kategori individu dalam menghadapi risiko, yaitu Risk Averter, Risk Neutral, dan Risk Taker. Perilaku individu dalam menghadapi risiko ini dapat dijelaskan dengan teori utilitas seperti terlihat pada Gambar 3.

Gambar 3. Hubungan Antara Varian Income dan Expected Income Sumber : Debertin (1986)

Gambar 3 menunjukkan hubungan antara varian return yang merupakan ukuran dari tingkat risiko yang dihadapi, dengan return yang diharapkan (expected return) yang merupakan ukuran dari tingkat kepuasan pembuat keputusan. Perilaku pembuat keputusan dalam menghadapi risiko tersebut diklasifikan menjadi tiga kategori sebagai berikut:

1. Pembuat keputusan yang takut terhadap risiko (Risk Averse) yaitu perilaku individu yang takut terhadap risiko, dan cenderung akan menghindari risiko. Kurva Risk Averse menunjukkan adanya kenaikan variance income yang merupakan ukuran tingkat risiko akan diimbangi dengan menaikkan income yang diharapkan. Expected Income Income Variance Risk Averse Income Variance Expected Income Risk Neutral Income Variance Expected Income Risk Lover

2. Pembuat keputusan yang netral terhadap risiko (Risk Neutral) menunjukkan adanya kenaikan variance income yang merupakan ukuran tingkat risiko tidak akan diimbangi menaikkan income yang diharapkan. Artinya, jika varian income semakin tinggi, maka expected income akan tetap.

3. Pembuat keputusan yang berani terhadap risiko (Risk Taker/Lover)

menunjukkan adanya kenaikan variance income akan diimbangi oleh pembuat

keputusan dengan kesediaanya menerima income yang diharapkan lebih rendah. Risk Lover cenderung menganggap risiko sebagai suatu hal yang tidak perlu dikhawatirkan.

Beberapa hal yang menjadi indikasi adanya risiko dalam kegiatan bisnis adalah terdapat variasi, fluktuasi, atau volatilitas pada hasil yang diharapkan oleh pebisnis. Contoh-contoh indikasi adanya risiko dalam bisnis antara lain adanya fluktuasi harga output, fluktuasi produksi, atau fluktuasi pendapatan untuk setiap satuan yang sama. Untuk dapat mengukur risiko, maka dilakukan pengukuran terhadap nilai penyimpangan.

Ukuran-ukuran untuk menghitung risiko antara lain variance, standard deviation, dan coefficient variation (Elton dan Gruber, 1995). Ketiga ukuran ini saling berkaitan satu sama lain. Ukuran acak yang digunakan sebagian besar adalah ukuran simpangan baku (standard deviation) yang menggambarkan rata-rata perbedaan penyimpangan. Semakin bervariasi hasil atau return maka risiko akan semakin besar. Coefficient variation merupakan hasil dari rasio standar deviasi dengan return yang diharapkan atau ekspektasi return (expected return) yang dapat menjadi ukuran yang sangat tepat bagi pengambil keputusan khususnya dalam memilih salah satu alternatif dari beberapa kegiatan usaha.

Risiko dalam kegiatan pertanian tergolong unik karena dalam aktivitasnya bergantung pada kondisi alam seperti iklim dan cuaca, dan lain-lain. Harwood et al (1999) menyatakan bahwa terdapat beberapa sumber risiko pada kegiatan produksi pertanian antara lain:

1. Risiko Produksi

Sumber risiko yang berasal dari risiko produksi diantaranya adalah faktor iklim dan cuaca, seperti curah hujan, temperatur udara, serangan hama dan penyakit, kesalahan sumber daya manusia, penggunaan teknologi baru secara cepat tanpa

adanya penyesuaian sebelumnya yang menyebabkan gagal panen, rendahnya produktivitas, dan lain-lain.

2. Risiko Pasar atau Harga

Risiko yang ditimbulkan oleh pasar antara lain kondisi pasar yang cenderung bersifat kompleks dan dinamis sedangkan proses pada kegiatan produksi pertanian relatif lama, persaingan, inflasi yang dapat menyebabkan daya beli masyarakat serta permintaan rendah, dan lain-lain. Sedangkan risiko yang ditimbulkan oleh harga antara lain harga faktor produksi yang berfluktuasi, ketidakpastian harga output, dan lain sebagainya.

3. Risiko Kebijakan

Risiko yang ditimbulkan oleh kebijakan antara lain adanya suatu kebijakan tertentu dan program dari pemerintah yang mempengaruhi sektor pertanian dan dapat menghambat kemajuan bisnis. Contohnya kebijakan dari pemerintah untuk memberikan atau mengurangi subsidi dari harga input dan kebijakan tarif ekspor.

4. Risiko Finansial

Risiko finansial ini dihadapi oleh petani pada saat petani meminjam modal dari institusi seperti bank. Risiko yang timbul antara lain adanya piutang tak tertagih, likuiditas yang rendah sehingga perputaran usaha terhambat, putaran barang rendah, laba yang menurun karena krisis ekonomi dan lain-lain. Risiko ini berkaitan dengan fluktuasi dari tingkat suku bunga pinjaman (interest rate). 1.2. Teori Portofolio

Para pebisnis seringkali melakukan diversifikasi pada investasi dalam bisnis yang dijalankan dengan mengkombinasikan berbagai usahanya. Dengan kata lain, para pebisnis tersebut membentuk portofolio. Pilihan pada portofolio ini merupakan strategi pebisnis dalam rangka penyebaran risiko. Menurut Weston dan Copeland (1992), teori portofolio merupakan teori modern mengenai pengambilan keputusan dalam situasi ketidakpastian, tujuannya adalah untuk memilih kombinasi yang optimal dari usaha-usaha yang dimiliki (portofolio efisien), dalam arti memberikan hasil tertinggi yang mungkin diharapkan bagi setiap tingkat risiko, atau tingkat risiko terendah yang mungkin bagi setiap hasil yang diharapkan.

Menganalisis risiko merupakan tindakan yang penting dalam menjalankan suatu bisnis. Langkah dalam menganalisis risiko adalah menentukan dampak portofolio pada tingkat risiko keseluruhan usaha. Jika pebisnis memiliki banyak investasi lain, maka risiko portofolio merupakan ukuran risiko yang relevan dari dampak portofolio terhadap tingkat risiko keseluruhan investasi. Risiko dalam melakukan investasi selalu dikaitkan dengan tingkat variabilitas return yang dapat diperoleh dari usaha yang dijalankan, risiko portofolio yang digunakan diukur dari distribusi probabilitas tingkat return investasi yang bersangkutan. Elton dan Gruber (1995), menyatakan bahwa risiko portofolio lebih kompleks dibandingkan dengan risiko pada aset individu, dimana diharapkan salah satu aset memiliki return yang baik ketika aset lain memiliki return yang menurun. Oleh karena itu, dilakukan analisis kombinasi aset dua aset atau lebih (portofolio) untuk menganalisis risiko kombinasi dari semua aset yang mungkin berisiko dibandingkan dengan individual aset. Perhitungan expected return pada portofolio dua aset adalah sebagai berikut (Elton dan Gruber, 1995):

p= XA A + XB B Dimana :

XA = Fraction portofolio pada aset pertama XB = Fraction portofolio pada aset kedua

A = Expected return pada aset pertama B = Expected return pada aset kedua

Fraction (proporsi) dari masing-masing aset adalah : XA + XB = 1

Jika investasi digunakan untuk dua aset maka variance gabungan dapat dituliskan sebagai berikut (Elton dan Gruber, 1995):

σp2 = k2 σi2 + (1-k)2 σj2 + 2 k (1-k) σij dimana :

σp2 = Variance portofolio untuk investasi aset i dan j σij = Covariance antara investasi aset i dan j

k = Fraction portofoliopada investasi aset i (1-k) = Fraction portofoliopada investasi aset j

Jika σij = ρij σi σi dimana ρij merupakan koefisien korelasi antara investasi aset i dan j maka persamaan variance portofolio dari dua aset dapat dituliskan menjadi sebagai berikut :

σp2 = k2 σi2 + (1-k)2 σj2 + 2 ρij k (1-k) σi σj

Nilai koefisien korelasi investasi aset i dan j (ρij) mempunyai nilai maksimum positif satu (+1) dan minimum negatif satu (-1). Beberapa kemungkinan korelasi diantara dua aset diantaranya adalah sebagai berikut:

1. Nilai koefisien korelasi positif satu (+1) mempunyai arti bahwa kombinasi dari dua aset i dan j selalu bergerak bersama-sama.

2. Nilai koefisien korelasi negatif satu (-1) mempunyai arti bahwa kombinasi dari dua aset i dan j selalu bergerak berlawanan arah.

3. Nilai koefisien korelasi sama dengan nol (0) mempunyai arti bahwa kombinasi dari dua aset i dan j tidak ada hubungan satu dengan yang lain.

Jika investasi digunakan untuk tiga aset maka variance gabungan dapat dituliskan sebagai berikut (Diether, 2009):

σ

p2= w

i2σ

i2+ w

j2σ

j2+ w

k2σ

k2+ 2 w

iw

jρ

ijσ

iσ

j+ 2 w

iw

kρ

ikσ

iσ

k+ 2 w

jw

kρ

jkσ

jσ

kJika investasi digunakan untuk empat aset maka variance gabungan dapat dituliskan sebagai berikut (Diether, 2009):

σ

p2= w

i2σ

i2+ w

j2σ

j2+ w

k2σ

k2+ w

l2σ

l2+ 2 w

iw

jρ

ijσ

iσ

j+ 2 w

iw

kρ

ikσ

iσ

k+ 2 w

iw

lρ

ilσ

iσ

l+ 2 w

jw

kρ

jkσ

jσ

k+ 2 w

jw

lρ

jlσ

jσ

l+ 2 w

kw

lρ

klσ

kσ

ldimana:

w

i,w

j, w

k, w

l = bobot masing-masing komoditi dalam portofolioσ

i2, σ

j2, σ

k2, σ

l2 = variances masing-masing komoditiσ

i, σ

j, σ

k, σ

l = standart deviation masing-masing komoditiρ

ij, ρ

ik, ρ

il, ρ

jk, ρ

jl, ρ

kl = korelasi pengembalian setiap pasang komoditiPara pemodal melakukan diversifikasi investasi karena mereka ingin mengurangi risiko yang mereka tanggung. Sementara tingkat keuntungan yang diharapkan dari portofolio merupakan rata-rata tertimbang dari tingkat keuntungan yang diharapkan dari masing-masing usaha yang membentuk portofolio tersebut, standar deviasi portofolio lebih kecil dari rata-rata tertimbang sejauh koefisien korelasi antar usaha yang membentuk portofolio tersebut lebih kecil dari satu. Semakin rendah koefisien korelasi, semakin efektif penurunan standar deviasi.

3.3 Konsep Manajemen Risiko

Menurut Darmawi (1997), manajemen risiko merupakan suatu usaha untuk mengetahui, menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektivitas dan efisiensi yang lebih tinggi dalam pengambilan keputusan. Secara khusus manajemen risiko diartikan sebagai pengelolaan variabilitas pendapatan oleh seorang manajer dengan menekan sekecil mungkin tingkat kerugian yang diakibatkan oleh keputusan yang diambilnya dalam menggarap situasi yang tidak pasti. Pemahaman manajemen risiko yang baik akan dapat mengurangi kerugian. Dengan kata lain, akan dapat menambah tingkat keyakinan bagi pembuat keputusan dalam mengurangi risiko kerugian.

Menurut Lam (2007), manajemen risiko dapat didefinisikan sebagai pengelolaan keseluruhan risiko yang dihadapi perusahaan, dimana dapat mengurangi potensi risiko yang bersifat merugikan dan terkait dengan upaya untuk meningkatkan peluang keberhasilan sehingga perusahaan dapat mengoptimalisasikan profit. Manajemen risiko meliputi perencanaan, pengorganisasian, pengarahan dan pengolahan serta koordinasi dalam pengelolaan setiap risiko yang ada. Dengan adanya manajemen risiko maka akan mengurangi risiko yang ada dalam perusahaan. Manajemen risiko juga dapat dilakukan dengan adanya kesadaran akan risiko yakni dapat dilakukan dengan mengidentifikasi risiko yang ada, mengukur risiko, memikirkan mengenai konsekuensi risiko-risiko yang ada sehingga dapat dicari penanganannya.

Menurut Hanafi (2009), manajemen risiko organisasi adalah suatu sistem pengelolaan risiko yang dihadapi oleh organisasi secara komprehensif untuk tujuan meningkatkan nilai perusahaan. Manajemen risiko bertujuan untuk mengelola risiko sehingga organisasi bisa bertahan, atau barangkali mengoptimalkan risiko. Risiko ada dimana-mana, bisa datang kapan saja, dan sulit dihindari. Jika risiko tersebut menimpa suatu organisasi, maka organisasi tersebut bisa mengalami kerugian yang signifikan. Dalam beberapa situasi, risiko tersebut bisa mengakibatkan kehancuran organisasi tersebut. Karena itu risiko penting untuk dikelola. Manajemen risiko pada dasarnya dilakukan melalui proses-proses berikut ini.

1. Identifikasi risiko

Identifikasi risiko dilakukan untuk mengidentifikasi risiko-risiko apa saja yang dihadap oleh suatu organisasi. Ada beberapa teknik untuk mengidentifikasi risiko, misal dengan menelusuri sumber risiko sampai terjadinya peristiwa yang tidak diinginkan.

2. Evaluasi dan pengukuran risiko

Tujuan evaluasi risiko adalah untuk memahami karakteristik risiko dengan lebih baik. Jika kita memperoleh pemahaman yang lebih baik, maka risiko akan lebih mudah dikendalikan. Ada beberapa teknik untuk mengukur risiko tergantung jenis risiko tersebut. Sebagai contoh kita bisa memperkirakan probabilitas (kemungkinan) risiko atau suatu kejadian jelek terjadi.

3. Pengelolaan risiko

Jika organisasi gagal mengelola risiko, maka konseskuensi yang diterima bisa cukup serius, misal kerugian yang besar. Risiko bisa dikelola dengan berbagai cara, seperti penghndaran, ditahan (rentention), diversifikasi, transfer risiko (asuransi), pengendalian risiko (risk control), dan pendanaan risiko (risk financing).

Menurut Fahmi (2010), suatu usaha yang menerapkan manajemen risiko akan memperoleh beberapa manfaat, antara lain:

1. Pengambil keputusan menjadi lebih berhati-hati dan selalu menempatkan ukuran-ukuran dalam berbagai keputusan sehingga risiko dan perngaruh terjadinya kerugian dapat dihindari.

2. Mampu memberi arah bagi suatu usaha dalam melihat pengaruh-pengaruh yang mungkin timbul baik secara jangka pendek dan jangka panjang. 3. Memungkinkan bagi usaha yang menerapkan manajemen risiko

memperoleh kerugian minimum dan dapat membangun mekanisme yang berkelanjutan.

Petani dapat melakukan beberapa strategi untuk menangani risiko yang dihadapi serta meminimalisir kerugian usahataninya. Menurut Harwood et al (1999), beberapa strategi yang dapat dilakukan antara lain :

1. Diversifikasi usaha (enterprise diversification)

Diversifikasi adalah suatu strategi pengelolaan risiko yang sering digunakan yang melibatkan partisipasi lebih dari satu aktivitas. Strategi diversifikasi ini dilakukan dengan alasan bahwa apabila satu unit usaha memiliki hasil yang rendah maka unit-unit usaha yang lain mungkin akan memiliki hasil yang lebih tinggi.

2. Integrasi vertikal (vertical integration)

Integrasi vertikal merupakan salah satu strategi dalam payung koordinasi vertical yang meliputi seluruh cara yang mana output dari satu tahapan produksi dan distribusi ditransfer ke tahapan produksi lain. Dari sisi petani, keputusan untuk melakukan integrasi vertikal tergantung pada banyak faktor, antara lain perubahan keuntungan dengan adanya integrasi vertikal, risiko pada kuantitas dan kualitas pasokan input (atau output) sebelum dan sesudah integrasi vertikal, dan faktor-faktor lainnya.

3. Kontrak produksi (production contract)

Kontrak produksi ini biasanya menetapkan dengan rinci suplai input produksi oleh pembeli, kualitas dan kuantitas komoditi tertentu yang akan diproduksi, dan kompensasi yang akan dibayarkan kepada petani.

4. Kontrak pemasaran (marketing contract)

Kontrak pemasaran berisikan perjanjian, baik secara tertulis maupun lisan, antara pedagang dan produsen tentang penetapan harga dan penjualan suatu komoditi sebelum panen atau sebelum komoditi siap dipasarkan. Kepemilikan komoditi saat diproduksi adalah milik petani, termasuk keputusan manajemen, seperti menentukan varietas benih, penggunaan input dan kapan waktunya.

5. Perlindungan nilai (hedging)

Perlindungan nilai dilakukan untuk mengalihkan risiko pada pihak lain yang lebih baik dalam manajemen risikonya melalui transaksi instrumen keuangan.

6. Asuransi (insurance)

Asuransi adalah kontrak perjanjian pihak yang diasuransikan dengan perusahaan. Perusahaan bersedia memberikan kompensasi atas kerugian yang

dialami pihak yang diasuransikan. Premi asuransi akan diterima oleh pihak yang diasuransikan sebagai kompensasinya.

3.4. Kerangka Pemikiran Operasional

PT Masada Organik Indonesia telah membudidayakan sekitar 30 jenis sayuran organik antara lain brokoli, kangkung, daun bawang, seledri, bunga kol, kacang merah, tomat, bayam hijau, bayam merah, pakcoy, caisin, selada keriting, jagung manis, lobak, timun lokal, wortel, dan lain-lain. Komoditi unggulan pada perusahaan ini antara lain wortel, bayam hijau, caisin dan brokoli. Komoditi tersebut merupakan produk unggulan perusahaan karena permintaan terhadap sayuran tersebut lebih tinggi dibandingkan sayuran lainnya.

Budidaya sayuran organik yang dilakukan PT Masada Organik Indonesia terjadi fluktuasi dalam segi produktivitas sayuran organik. Hal ini mengindikasikan bahwa PT Masada Organik Indonesia dalam menjalankan usahanya memiliki risiko yaitu risiko produksi. Risiko produksi yang dihadapi disebabkan oleh kondisi cuaca yang tidak menentu serta serangan hama dan penyakit pada tanaman. Risiko produksi ini juga berdampak pada adanya ketidakpastian terhadap perolehan pendapatan bagi perusahaan.

Perusahaan melakukan diversifikasi dengan tujuan untuk meminimalkan risiko produksi. Oleh karena itu, perlu dilakukan perhitungan risiko pada kegiatan spesialisasi dan portofolio agar dapat membuktikan bahwa tindakan diversifikasi yang dilakukan perusahaan benar dapat meminimalkan risiko produksi atau tidak. Penelitian ini akan mengkaji tentang analisis risiko produksi pada kegiatan spesialisasi diatas dan portofolio pada kombinasi dua, tiga dan empat komoditi. Perolehan hasil dari penelitian ini adalah membuktikan secara ilmiah bahwa diversikasi yang dilakukan perusahaan dapat meminimalkan risiko. Selain itu, analisis dilanjutkan pada upaya untuk mengatasi risiko dengan alternatif strategi penanganan risiko dan manajemen risiko yang perlu dilakukan.

Langkah-langkah dalam penelitian ini adalah mengkaji faktor risiko produksi yang selanjutnya dilakukan analisis risiko produksi untuk mengetahui tingkat risiko yang terjadi pada kegiatan spesialisasi dan portofolio. Setelah mengetahui tingkat risiko yang dihadapi, dilakukan analisis terhadap alternatif

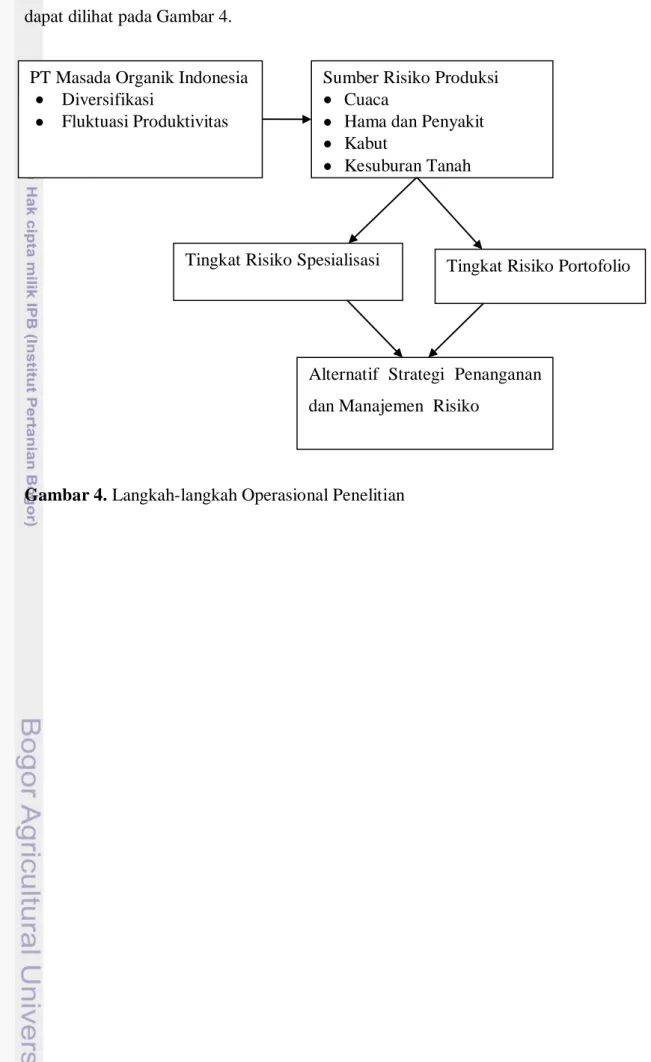

strategi untuk menangani risiko tersebut. Langkah-langkah penelitian tersebut dapat dilihat pada Gambar 4.

Gambar 4. Langkah-langkah Operasional Penelitian PT Masada Organik Indonesia

Diversifikasi

Fluktuasi Produktivitas

Sumber Risiko Produksi Cuaca

Hama dan Penyakit Kabut

Kesuburan Tanah

Tingkat Risiko Spesialisasi

Alternatif Strategi Penanganan dan Manajemen Risiko

IV METODE PENELITIAN 4.1. Lokasi dan Waktu Penelitian

Penelitian mengenai risiko produksi sayuran organik ini dilaksanakan di PT Masada Organik Indonesia, Desa Ciburial, Cisarua, Bogor, Jawa Barat. Pemilihan lokasi dilakukan secara purposive dengan pertimbangan PT Masada Organik Indonesia merupakan perusahaan agribisnis memproduksi sayuran organik dengan skala usaha yang relatif besar dilihat dari omzet sekitar 100 juta setiap bulannya.

Selain itu, luas lahan yang digunakan untuk kegiatan budidaya sayuran organik di PT MOI lebih besar dibandingkan dengan perusahaan lainnya. PT MOI memiliki luas lahan sekitar 3 hektar, sedangkan Permata Hati Organic Farm memiliki luas lahan 1,5 hektar dan The Pinewood Organic Farm memiliki luas lahan 2 hektar. Waktu pra penelitian dilakukan mulai bulan Januari 2011 yaitu terhitung sejak pembuatan proposal penelitian. Pengambilan data dilakukan pada bulan April hingga Mei 2011.

4.2. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh melalui observasi lapangan dan wawancara langsung dengan pihak perusahaan. Data sekunder yang digunakan berasal dari data yang diperoleh dari perusahaan antara lain data produksi sayuran organik, data biaya produksi sayuran organik, profil perusahaan, harga produk, dan data-data lainnya yang mendukung penelitian ini. Selain itu, data-data sekunder diperoleh dari Departemen Pertanian, Biro Pusat Statistik dan literatur atau informasi lainnya yang terkait dengan topik dan objek penelitian.

4.3. Metode Pengolahan Data

Data yang telah diperoleh kemudian diolah dengan bantuan program Microsoft Excel dan kalkulator. Analisis data yang dilakukan pada penelitian ini terdiri dari analisis kualitatif dan analisis kuantitatif. Analisis kualitatif dilakukan melalui pendekatan deskriptif. Analisis ini dilakukan untuk mengetahui gambaran umum perusahaan, proses produksi, dan pengelolaan risiko yang diterapkan perusahaan.

Analisis kuantitatif terdiri dari analisis risiko yang terdiri dari analisis pendapatan, analisis risiko produksi pada kegiatan spesialisasi dan diversifikasi. Analisis pendapatan diperoleh dari penerimaan perusahaan dikurangi dengan biaya yang dikeluarkan perusahaan selama periode tanam berlangsung.

4.3.1. Analisis Risiko pada Kegiatan Spesialisasi

Peluang dari suatu kejadian pada kegiatan usaha dapat diukur berdasarkan pada pengalaman yang telah dialami pelaku bisnis dalam menjalankan kegiatan usaha sayuran organik. Total peluang dari beberapa kejadian berjumlah satu. Pengukuran peluang (P) diperoleh dari frekuensi kejadian pada setiap kondisi yang dibagi dengan periode waktu selama kegiatan berlangsung. Secara sistematis dapat dituliskan:

Keterangan : f = Frekuensi kejadian

T = Periode waktu proses produksi

Penyelesaian pengambilan keputusan yang mengandung risiko dapat dilakukan dengan menggunakan expected return. Expected return adalah jumlah dari nilai-nilai yang diharapkan terjadi dari peluang masing-masing dari suatu kejadian. Rumus expected return dituliskan sebagai berikut :

10

E (Rj)= ∑ Pij . Rij i=1

Pi menunjukkan nilai peluang dari suatu kejadian di masing-masing kondisi. Peluang dari setiap kejadian diasumsikan relatif sama karena data yang tersedia dari setiap kejadian sulit dinilai mana peluang yang lebih tinggi atau rendah. Nilai peluang dihitung dengan cara yaitu satu dibagi dengan total periode waktu proses produksi, sehingga nilai expected return-nya merupakan nilai rata-rata dari total nilai produktivitas atau pendapatan tersebut

10 ∑ Rij i=1

10

E (Rij) =Dimana : E (Ri) = Expected return

Ri = Return (Produktivitas) n = Jumlah kejadian = 10 i = Kejadian (1,2,3..., 10)

j = Usaha Sayuran Organik (1 = Bayam Hijau, 2 = Brokoli, 3 = Caisin, 4 = Wortel)

Penilaian risiko dilakukan dengan mengukur nilai penyimpangan yang terjadi. Menurut Elton dan Gruber (1995), terdapat beberapa ukuran risiko diantaranya sebagai berikut:

a. Variance

Pengukuran variance dari return merupakan penjumlahan selisih kuadrat dari return dan expected return yang kemudian dikalikan dengan peluang dari setiap kejadian. Nilai variance dapat dituliskan dengan rumus sebagai berikut:

10

σi2 = ∑ Pij (Rij - Ři) 2 i=1

Dimana : = Variance dari return

Pi = Peluang dari suatu kejadian Ri = Return (Produktivitas) Ři = Expected return

Dari nilai variance dapat menunjukkan bahwa semakin kecil nilai variance maka semakin kecil penyimpangannya sehingga tingkat risiko yang dihadapi dalam melakukan kegiatan usaha tersebut juga semakin rendah.

b. Standard deviation

Standard deviation dapat diukur dengan menguadratkan nilai variance. Risiko dalam penelitian ini berarti besarnya fluktuasi keuntungan, sehingga semakin kecil nilai standard deviation maka semakin rendah risiko yang dihadapi dalam kegiatan usaha. Rumus standard deviation adalah sebagai berikut :

σi = √ σi2 Dimana : = Variance

c. Coefficient variation

Coefficient variation dapat diukur dari rasio standard deviation dengan return yang diharapkan (expected return). Semakin kecil nilai coefficient variation maka akan semakin rendah risiko yang dihadapi. Rumus coefficient variation adalah :

CV = σi / Ři Dimana : CV = Coefficient variation

= Standard deviation Ři = Expected return

Variance dan standard deviation merupakan ukuran absolut dan tidak mempertimbangkan risiko dalam hubungannya dengan hasil yang diharapkan. Untuk mempertimbangkan aset dengan return yang diharapkan berbeda, pelaku bisnis dapat menggunakan coefficient variation. Coefficient variation merupakan ukuran yang sangat tepat bagi pengambil keputusan khususnya dalam memilih salah satu alternatif dari berbagai kegiatan usaha dengan mempertimbangkan risiko yang dihadapi dari setiap kegiatan usaha untuk setiap return yang diperoleh.

4.3.2. Analisis Risiko pada Kegiatan Portofolio

Kegiatan usaha diversifikasi juga tidak terlepas dari risiko usaha seperti halnya kegiatan usaha spesialisasi. Risiko yang terdapat dalam kegiatan diversifikasi dinamakan risiko portofolio. Untuk mengukur risiko portofolio dapat dilakukan dengan menghitung variance gabungan dari beberapa kegiatan usaha atau aset. Diversifikasi yang dilakukan pada perusahaan adalah dalam melakukan pola tanam secara tumpangsari. Komoditi yang dianalisis dalam kegiatan diversifikasi adalah kombinasi dua, tiga dan empat komoditi.

Fraction portofolio atau bobot komoditi yang diperoleh pada masing-masing komoditi ditentukan dari perbandingan luas lahan komoditi dengan total luas lahan yang diusahakan pada kegiatan portofolio tersebut. Total bobot dari beberapa kegiatan portofolio berjumlah satu. Cara menghitung bobot portofolio pada kombinasi dua komoditi sebagai berikut:

W2(i) = Luas lahan (i)

Luas lahan (i) + Luas lahan (j)

Luas lahan (i) + Luas lahan (j)

Keterangan: W2(i) = Bobot Portofolio kombinasi dua komoditi i W2(j) = Bobot Portofolio kombinasi dua komoditi j

i = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel j = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel Cara menghitung bobot portofolio pada kombinasi tiga komoditi sebagai berikut:

W3(i) = Luas lahan (i)

Luas lahan (i) + Luas lahan (j) + Luas lahan (k) W3(j) = Luas lahan (j)

Luas lahan (i) + Luas lahan (j) + Luas lahan (k) W3(k) = Luas lahan (k)

Luas lahan (i) + Luas lahan (j) + Luas lahan (k)

Keterangan: W3(i) = Bobot Portofolio Kombinasi Tiga Komoditi i W3(j) = Bobot Portofolio Kombinasi Tiga Komoditi j W3(k) = Bobot Portofolio Kombinasi Tiga Komoditi k

i = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel j = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel k = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel Cara menghitung bobot portofolio pada kombinasi empat komoditi

W4 (i) = Luas lahan (i)

Luas lahan (i) + Luas lahan (j) + Luas lahan (k) + Luas lahan (l) W4(j) = Luas lahan (j)

Luas lahan (i) + Luas lahan (j) + Luas lahan (k) + Luas lahan (l) W4(k) = Luas lahan (k)

Luas lahan (i) + Luas lahan (j) + Luas lahan (k) + Luas lahan (l) W4(l) = Luas lahan (l)

Luas lahan (i) + Luas lahan (j) + Luas lahan (k) + Luas lahan (l) Keterangan: W4(i) = Bobot Portofolio Kombinasi Empat Komoditi i

W4(j) = Bobot Portofolio Kombinasi Empat Komoditi j W4(k) = Bobot Portofolio Kombinasi Empat Komoditi j W4(l) = Bobot Portofolio Kombinasi Empat Komoditi l

i = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel j = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel k = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel l = Komoditi Sayuran Bayam Hijau/Brokoli/Caisin/Wortel

Setelah fraction portofolio atau bobot pada tiap kombinasi komoditi diperoleh, dilakukan perhitungan expected return portofolio tiap kombinasi

komoditi. Cara menghitung expected return portofolio kombinasi dua komoditi sebagai berikut:

E(Rp)2 = [E(Ri) x W2(i)] + [E(Rj) x W2(j)]

Keterangan: E(Rp)2 = Expected Return Portofolio kombinasi dua komoditi E(Ri) = Expected Return komoditi i

E(Rj) = Expected Return komoditi j

W2(i) = Bobot Portofolio kombinasi dua komoditi i W2(j) = Bobot Portofolio kombinasi dua komoditi j

Cara menghitung expected return portofolio kombinasi tiga komoditi sebagai berikut:

E(Rp)3 = [E(Ri) x W3(i)] + [E(Rj) x W3(j)] + [E(Rk) x W3(k)] Keterangan: E(Rp)3 = Expected Return Portofolio kombinasi tiga komoditi

E(Ri) = Expected Return komoditi i E(Rj) = Expected Return komoditi j E(Rk) = Expected Return komoditi k

W3(i) = Bobot Portofolio kombinasi tiga komoditi i W3(j) = Bobot Portofolio kombinasi tiga komoditi j W3(k) = Bobot Portofolio kombinasi tiga komoditi k W3(l) = Bobot Portofolio kombinasi tiga komoditi l

Cara menghitung expected return portofolio kombinasi empat komoditi sebagai berikut:

E(R)4 = [E(Ri) x W3(i)] + [E(Rj) x W3(j)] + [E(Rk) x W3(k)] + [E(Rl) x W3(l)] Keterangan: E(Rp)4 = Expected Return Portofolio kombinasi empat komoditi

E(Ri) = Expected Return komoditi i E(Rj) = Expected Return komoditi j E(Rk) = Expected Return komoditi k E(Rl) = Expected Return komoditi l

W4(i) = Bobot Portofolio kombinasi empat komoditi i W4(j) = Bobot Portofolio kombinasi empat komoditi j W4(k) = Bobot Portofolio kombinasi empat komoditi k W4(l) = Bobot Portofolio kombinasi empat komoditi l

Selanjutnya, setelah expected return portofolio tiap kombinasi komoditi diperoleh, dilakukan perhitungan variance portofolionya dengan memasukkan bobot portofolio kedalam rumus. Jika diversifikasi dilakukan pada kombinasi dua komoditi, maka rumus variance gabungan dituliskan sebagai berikut (Elton dan Gruber, 1995):

σ

p 2=

W2(i) 2σ

i 2+

W2(j) 2σ

j 2+ 2

W2(i) W2(j)ρ

ijσ

iσ

j Dimana: W2(i) = Bobot Portofolio kombinasi dua komoditi iW2(j) = Bobot Portofolio kombinasi dua komoditi j σi = Variance Bayam Hijau / Brokoli / Caisin / Wortel

σj = Variance Bayam Hijau / Brokoli / Caisin / Wortel ρij = Nilai koefisien korelasi diantara aset i dan j

Jika diversifikasi dilakukan pada kombinasi tiga komoditi, maka rumus variance gabungan dituliskan sebagai berikut (Diether, 2009):

σ

p2=

W2(i) 2σ

i2+

W2(j) 2σ

j2+

W2(k) 2σ

k2+ 2

W2(i) W2(j)ρ

ijσ

iσ

j+ 2

W2(i) W2(k)ρ

ikσ

iσ

k+ 2

W2(j) W2(k)ρ

jkσ

jσ

kDimana: W3(i) = Bobot Portofolio kombinasi tiga komoditi i W3(j) = Bobot Portofolio kombinasi tiga komoditi j W3(k) = Bobot Portofolio kombinasi tiga komoditi k σi = Variance Bayam Hijau / Brokoli / Caisin / Wortel

σj = Variance Bayam Hijau / Brokoli / Caisin / Wortel σk = Variance Bayam Hijau / Brokoli / Caisin / Wortel ρij = Nilai koefisien korelasi diantara aset i dan j ρik = Nilai koefisien korelasi diantara aset i dan k ρjk = Nilai koefisien korelasi diantara aset j dan k

Jika diversifikasi dilakukan pada kombinasi empat komoditi, maka rumus variance gabungan dituliskan sebagai berikut (Diether, 2009):

σ

p 2=

W2(i) 2σ

i 2+

W2(j) 2σ

j 2+

W2(k) 2σ

k 2+

W2(l) 2σ

l 2+ 2

W2(i) W2(j)ρ

ijσ

iσ

j+

2

W2(i) W2(k)ρ

ikσ

iσ

k+ 2

W2(i) W2(l)ρ

ilσ

iσ

l+ 2

W2(j) W2(k)ρ

jkσ

jσ

k+ 2

W2(j) W2(l)ρ

jlσ

jσ

l+ 2

W2(k) W2(l)ρ

klσ

kσ

lDimana: W4(i) = Bobot Portofolio kombinasi empat komoditi i W4(j) = Bobot Portofolio kombinasi empat komoditi j

W4(k) = Bobot Portofolio kombinasi empat komoditi k W4(l) = Bobot Portofolio kombinasi empat komoditi k σi = Variance Bayam Hijau / Brokoli / Caisin / Wortel

σj = Variance Bayam Hijau / Brokoli / Caisin / Wortel σk = Variance Bayam Hijau / Brokoli / Caisin / Wortel σl = Variance Bayam Hijau / Brokoli / Caisin / Wortel ρij = Nilai koefisien korelasi diantara aset i dan j ρik = Nilai koefisien korelasi diantara aset i dan k ρjk = Nilai koefisien korelasi diantara aset j dan k ρkl = Nilai koefisien korelasi diantara aset k dan l

Tahap selanjutnya sama dengan perhitungan risiko pada kegiatan spesialisasi, yaitu dengan mencari nilai standard deviation dari hasil pengakaran variance portofolio dan mencari nilai coefficient variation dengan cara membagi nilai standard deviation dengan expected return portofolio masing-masing kombinasi komoditi.

V GAMBARAN UMUM PERUSAHAAN 5.1. Sejarah, Lokasi, Visi dan Misi Perusahaan

PT Masada Organik Indonesia merupakan suatu unit usaha yang bergerak di bidang agribisnis tanaman sayuran organik yang dimiliki oleh Bapak Leo Lopulisa. Awalnya, beliau memiliki lahan seluas hampir 10 hektar yang berlokasi di Kelurahan Tugu Utara, Kecamatan Cisarua, Kabupaten Bogor. Pak Leo membangun beberapa vila yang dinamakan Retreat Masada Centre didalam lahan tersebut. Di lokasi tersebut masih terdapat lahan yang masih belum diberdayakan sekitar tiga hingga empat hektar. Pak Leo yang memiliki ketertarikan dengan pertanian khususnya pertanian organik, berinisiatif menggarap lahan tersebut untuk membudidayakan tanaman sayuran organik dan terbentuklah usaha ini yang didirikan pada tahun 2004.

Pada awal berdirinya usaha ini, Pak Leo bekerjasama dengan Ir. Wardah Tafif Alkatiri dan suaminya Mochammad Tafif Djoenaidi selaku pendiri dari PT Amani Mastra. Pertimbangan Pak Leo untuk melakukan kerjasama ini karena perusahaan tersebut telah memiliki brand dan jaringan pasar yang sudah luas meliputi retail-retail besar seperti Carrefour, Giant, dan lain-lain. Kerjasama tersebut diharapkan dapat membantu usaha yang baru didirikan ini terutama dalam hal pemasaran. Setelah beberapa tahun kemudian, kerjasama dengan PT Amani Mastra ini berakhir sehingga pada tahun 2008 terjadi transisi antara kedua usaha tersebut. Pada tahun 2008, Pak Leo Lopulisa memutuskan untuk membuat usaha agribisnis sayuran organik sendiri dan tepat pada tanggal 13 November 2008 terbentuklah PT Masada Organik Indonesia.

PT Masada Organik Indonesia merupakan salah satu produsen sayuran organik yang memiliki lahan sendiri serta memiliki sumber mata air yang berasal dari gunung untuk membudidayakan sayurannya, sehingga sayuran dari perusahaan tersebut memiliki kualitas yang bagus dan terjamin serta bebas dari bahan kimia seperti pestisida dan bahan pengawet lainnya. Kantor pusat PT Masada Organik Indonesia terletak di kompleks perumahan Cipinang Mas, Cawang, Jakarta sedangkan lokasi kebun berada di kawasan Puncak yaitu Jl. Ciburial kampung Cisuren RT 04/RW 04, Kelurahan Tugu Utara, Kecamatan Cisarua, Kabupaten Bogor. Alasan pemilihan lokasi kantor pusat di Cawang yaitu

karena lokasinya berdekatan dengan rumah pemilik perusahaan sehingga beliau mudah dalam melakukan pengawasan dan pengontrolan usahanya. Pemilik juga melakukan pengawasan terhadap kegiatan usaha di kebun setiap minggu untuk memantau kelancaran jalannya produksi dan operasional di kebun.

Lokasi kebun PT Masada Organik Indonesia tersebut berada pada ketinggian antara 850-1200 meter dpl dan beriklim tropis cenderung basah dengan suhu maximum/minimum 23oC/ 17oC serta curah hujan rata-rata 200-390 ml per bulan (Data statistik Cisarua, 2011). Alasan pemilihan lokasi ini karena faktor alam yang sangat mendukung untuk kegiatan budidaya sayuran organik yakni struktur tanahnya yang gembur dan berdekatan dengan sumber mata air pegunungan, sehingga memudahkan untuk melakukan penyiraman terhadap tanaman. Luas kebun perusahaan yang digunakan untuk memproduksi sayuran organik adalah 3 hektar yang terdiri dari 4 plot lahan penanaman sayuran, 1 plot lahan percobaan tanaman, 2 bangunan sederhana untuk pembenihan dan beberapa bangunan seperti kantor, rumah singgah, dan penginapan untuk tamu.

PT Masada Organik Indonesia didirikan bukan hanya bertujuan sebagai profit oriented akan tetapi perusahaan juga memiliki sisi sosial terhadap masyarakat dan ekologi disekitarnya. Hal tersebut sesuai dengan prinsip perusahaan yaitu “Enterprise for Environmental and Social Benefit”. Adapun visi yang dimilikiPT Masada Organik Indonesia yaitu organic way sebagai cara untuk mengelola usaha yang benilai manfaat (value) bagi lingkungan, customer, stakeholder (crew) dan owner serta mampu menjadikan Masada Organik sebagai produk organik yang bisa diterima di seluruh dunia.

Untuk dapat mewujudkan visi yang telah dirancang tersebut, PT Masada Organik Indonesia juga membuat misi-misi perusahaan. Adapun misi yang dimiliki perusahaan tersebut antara lain:

1. PT Masada Organik Indonesia sebagai perusahaan mampu memberikan nilai bagi lingkungan yaitu dengan cara budidaya yang menjamin kelangsungan kelestarian alam, nilai bagi customer akan jaminan mutu produk, serta memberikan nilai bagi stakeholder dan owner akan kehidupan sekarang dan harapan hidup di hari esok.

2. PT Masada Organik Indonesia sebagai research centre dengan prinsip kebersamaan dan berbagi ilmu yang mampu memfasilitasi pihak-pihak yang concern terhadap pertanian khususnya pertanian organik untuk bersama-sama menemukan cara pemecahan masalah yang dihadapi dunia pertanian.

3. PT Masada Organik Indonesia sebagai bagian dari negara Indonesia mampu menyumbangkan pengetahuan pengelolaan pertanian kebijakan pertanian di Indonesia.

Dilihat dari sejarah berdirinya perusahaan serta visi dan misi yang ada di PT Masada Organik Indonesia, dapat diketahui bahwa Pak Leo termasuk kedalam golongan Risk Taker / Risk Lover. Hal ini dikarenakan Pak Leo berani mengambil risiko untuk mendirikan usahanya sendiri dan memilih tidak bergabung lagi dengan PT Amani Mastra yang merupakan perusahaan dengan jaringan pasar yang luas dan telah memiliki brand. Selain itu, Pak Leo juga mengutamakan kepuasan konsumen dengan benar-benar berusaha menghasilkan sayuran dengan cara organik. Selain itu, Pak Leo merasa mempunyai tanggung jawab moral kepada masyarakat sekitar, dilihat dari tujuan usaha ini yaitu social benefit yang tidak hanya mengutamakan aspek bisnis namun juga memperhatikan aspek sosial.

5.2 Manajemen dan Struktur Organisasi Perusahaan

Kegiatan atau aktivitas yang dilakukan dalam suatu perusahaan memerlukan suatu pengorganisasian yang baik. Hal ini perlu dilakukan agar setiap orang yang terlibat dalam suatu organisasi dapat bekerja lebih terarah, terencana dan bertanggung jawab dengan pekerjanya. Perusahaan pun dalam menjalankan kegiatan setiap harinya harus didukung oleh sumberdaya manusia yang sudah diorganisasikan dengan baik sesuai dengan jenis pekerjaan dan tanggung jawab yang diberikan.

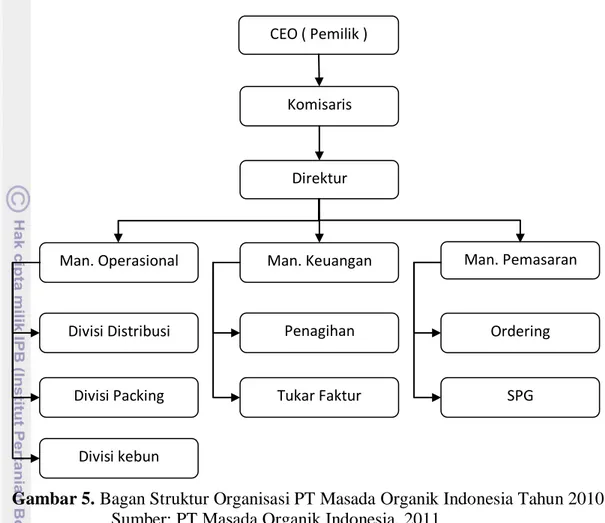

Segala aktivitas yang akan dijalankan, terlebih dahulu disusun suatu struktur organisasi yang baik agar dapat membantu perusahaan. Dengan adanya struktur organisasi tersebut, diharapkan semua sumberdaya manusia yang dimiliki dapat digunakan secara efektif dan efisien sesuai dengan kemampuan dan potensi yang dimilikinya untuk menjalankan serta mengembangkan perusahaan. Secara garis besar sistem organisasi PT Masada Organik Indonesia dapat dilihat pada Gambar 5.

Gambar 5. Bagan Struktur Organisasi PT Masada Organik Indonesia Tahun 2010 Sumber: PT Masada Organik Indonesia, 2011

Berdasarkan struktur organisasi tersebut dapat diketahui bahwa pemegang kekuasaan tertinggi yaitu pemiliki lahan yang sekaligus sebagai CEO. Pemilik membawahi tiap bagian yang lebih spesifik lagi yaitu bagian operasional (produksi), bagian keuangan dan bagian marketing yang masing-masing memilki tugas dan tanggung jawab sendiri. Komisaris hanya bertanggung jawab kepada pemilik atau sebagai penasehat, akan tetapi komisaris tidak memilki tanggung jawab dan kewajiban dengan bagian lainnya.

Sistem manajemen yang diterapkan oleh PT Masada Organik Indonesia ini masih menggunakan sistem manajemen kekeluargaan, perusahaan tersebut akan berupaya menggunakan sistem manajemen top and down dan demokrasi. Hal ini dimaksudkan agar tiap bagian dalam sistem manajemen memiliki tanggung jawab dan saling menghargai satu sama lainnya. Sistem kekeluargaan dirasakan kurang efektif dalam menjalankan usaha ini, hal ini dikarenakan sistem kekeluargaan terkadang terdapat toleransi yang tidak sewajarnya serta rentan terhadap sikap

Man. Pemasaran CEO ( Pemilik )

Komisaris

Direktur

Man. Operasional Man. Keuangan

Divisi kebun Divisi Packing

Divisi Distribusi Penagihan

Tukar Faktur

Ordering

ketidakadilan. Masing-masing bagian memiliki tugas dan tanggung jawab yang telah ditetapkan sesuai dengan deskripsi pekerjaan.

5.3.Deskripsi Sumberdaya Perusahaan

Sumberdaya yang dimiliki PT Masada Organik Indonesia meliputi sumberdaya keuangan (modal) dan sumberdaya fisik. Sumberdaya keuangan merupakan kemampuan yang dimiliki perusahaan untuk mengelola segala hal yang terkait dengan keuangan perusahaan dalam menjalankan usahanya. Sumberdaya fisik meliputi lahan, peralatan, dan kualitas sumberdaya manusia yang dimiliki perusahaan.

Aspek sumberdaya manusia sangat penting bagi perusahaan dalam menjalankan usahanya agar tujuan perusahaan dalam mencapai keberhasilan dapat diraih. PT Masada Organik Indonesia memiliki total tenaga kerja berjumlah tiga puluh orang yang terdiri dari enam orang bagian karyawan kantor, empat belas orang buruh tani PT Masada Organik Indonesia, lima orang karyawan packing, dan lima orang karyawan distributor (bagian pemasaran).

Karyawan atau tenaga kerja yang ada di PT Masada Organik Indonesia terdiri dari tenaga kerja laki-laki dan perempuan. Status karyawan di perusahaan juga beragam yakni mulai dari tenaga kerja tetap serta tenaga kerja harian. Data tenaga kerja yang ada di PT Masada Organik Indonesia berdasarkan jenis kelamin dapat dilihat pada Tabel 5.

Tabel 5. Jumlah Tenaga Kerja di PT Masada Organik Indonesia Berdasarkan Jenis Kelamin Tahun 2010

Jenis kelamin Tenaga Kerja (orang) Persentase (%)

Laki-laki 20 66,7

Perempuan 10 33,3

Jumlah 30 100

Berdasarkan Tabel 5, dapat dijelaskan bahwa tenaga kerja dalam memproduksi sayuran organik di PT Masada Organik Indonesia didominasi oleh tenaga kerja laki-laki yang memiliki proporsi 66,7 persen dari jumlah tenaga kerja. Tenaga kerja perempuan yang ada di perusahaan hanya memiliki proporsi 33,3 persen dari jumlah tenaga kerja.

Setiap tenaga kerja tersebut memiliki tingkat pendidikan yang beragam mulai dari tingkat SD hingga perguruan tinggi. Tingkat pendidikan tenaga kerja sebagian besar adalah SD dan SMP yaitu sebanyak 40 persen dari jumlah tenaga kerja. Tingkat pendidikan tenaga kerja yang paling sedikit adalah tenaga kerja dengan tingkat pendidikan perguruan tinggi yaitu 3,3 persen dari jumlah tenaga kerja. Data mengenai tingkat pendidikan tenaga kerja dapat dilihat pada Tabel 6.

Tabel 6. Tingkat Pendidikan Tenaga Kerja di PT Masada Organik Indonesia Tahun 2010

Tingkat Pendidikan Tenaga Kerja (orang) Persentase (%)

SD 12 40,0

SMP 12 40,0

SMA 5 16,7

Perguruan Tinggi 1 3,3

Jumlah 30 100

Sumber : PT Masada Organik Indonesia, 2011

Berdasarkan Tabel 6, tenaga kerja di PT Masada Organik Indonesia umumnya telah mengikuti pendidikan formal. Hal ini menunjukkan bahwa seluruh tenaga kerja di PT Masada Organik Indonesia minimal dapat membaca dan menghitung. Kondisi tersebut cukup menguntungkan bagi perusahaan karena dasar pendidikan yang telah dimiliki oleh tenaga kerja tersebut akan memudahkan mereka dalam menyerap teknologi dan informasi yang diberikan berkaitan dengan usaha budidaya sayuran organik.

Umur tenaga kerja yang bekerja di PT Masada Organik Indonesia bervariasi dan digolongkan kedalam empat golongan. Adapun jumlah tenaga kerja berdasarkan masing-masing golongan umur dapat dilihat Tabel 6.

Tabel 7. Jumlah Tenaga Kerja di PT Masada Organik Indonesia Berdasarkan Golongan Umur Tahun 2010

Golongan Umur (tahun) Tenaga Kerja (orang) Persentase (%)

21-30 7 23,3

31-40 17 56,7

41-50 4 13.3

51-60 2 6,7

Jumlah 30 100

Sumber : PT Masada Organik Indonesia, 2011

Struktur umur penduduk terdiri dari anak-anak (non-produktif) pada umur 0-14 tahun, usia subur/dewasa (produktif) pada umur 15-60 tahun dan penduduk usia tua pada umur 61 tahun keatas (BPS Jawa Barat, 2000). Berdasarkan batasan usia tersebut, maka Tabel 7 menunjukan bahwa sebagian besar umur tenaga kerja di perusahaan PT Masada Organik Indonesiaterdapat pada umur yang produktif.

PT Masada Organik Indonesia memiliki manajer kebun yang memiliki tanggung jawab terhadap operasional kebun secara keseluruhan, mulai dari perencanaan produksi sayuran, pendataan berbagai laporan tentang operasional kebun, pengendalian biaya produksi, pengiriman produk, melakukan pemfakturan, serta pemantauan perkembangan dan pemeliharaan kebun. Selain itu, manajer juga melakukan jalinan kerjasama dengan berbagai mitra perusahaan serta konsumen. Salah satu kemitraan yang dilakukan adalah melakukan kerjasama dengan pihak pemasok sayuran organik, karena perusahaan masih belum dapat memenuhi permintaan konsumen yang tinggi dengan produksi sayuran organik yang dihasilkan oleh perusahaan.

Manajer kebun membawahi bagian produksi yang terdiri dari tiga bagian antara lain persemaian, budidaya, dan pasca panen. Penanggungjawab persemaian bertanggungjawab dalam menyediakan dan menyiapkan benih/bibit tanaman yang berkualitas, melakukan perencanaan dan pendataan jumlah benih yang akan ditanam setiap plot, memastikan persediaan benih dan bibit tanaman. Selain itu, tanggung jawab bagian persemaian lainnya adalah melakukan pendataan absensi harian dan membagi gaji mingguan.