ZAKAT NASIONAL KABUPATEN LEBAK

SKRIPSI

Diajukan sebagai salah satu untuk memperoleh

Gelar Sarjana Ilmu Sosial pada Konsentrasi Kebijakan Publik

Program Studi Ilmu Administrasi Negara

Oleh

FAWAZ FAUZAN NIM : 6661122200

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

Administration, Faculty of Social and Political Sciences, University of Sultan Ageng Tirtayasa. Advisor I, Dr. Ipah Ema Jumiati, M.Si., Advisor II, Ima Maisaroh, M.Si.

The rule must be evaluated by Baznas of Lebak, because there are many problems are happed in collection, distribution, and advantages of tithe. tithe management in Baznas of Lebak involve some aspects such as Baznas of Lebak, the collective unit of tithe, and alms organization, etc. As for tithe problems in Lebak is less optimal socialization, limited human resources in implementing the program, and less strictly the Baznas of Lebak in optimizing the collective of tithe compulsory from the muzaki. The formulation of the problem in this study on, how the evaluation of Lebak regulation number 11, 2005 about the management of tithe at Baznas Lebak. The purpose of this research is due to know, how the management of tithe is being managed by Baznas of Lebak. The theory is used in this research is criteria theory of regulacy evaluation on Nurkholis (2007:274). Reseacrh method used in this research is descriptive method with qualitative approach. The goal of this research is showing that the tithe management in Baznas of Lebak haven’t been makes maximal, it’s proves with low human capital in technology makes it effectiveles to be informed by Baznas of Lebak, the regulation isn’t suitable with the regulations and doesn’t, be prevalent in collection, advantages and distribution to whole areas in Lebak. Recommendation that can be given is holding the trying to human capital in technology to imform to all aspect of society about working together with tithe organization and making service of infrastruction and technology.

Nomor 11 Tahun 2005 Tentang Pengelolaan Zakat Pada Baznas Kabupaten Lebak, Program Studi Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sultan Ageng Tirtayasa. Pembimbing 1, Dr. Ipah Ema Jumiati, M.Si., Pembimbing II, Ima Maisaroh, M.Si.

Evaluasi Peraturan Daerah tentang pengelolaan zakat perlu dilakukan oleh Baznas Kabupaten Lebak karena masih banyak permasalahan-permasalahan yang terjadi dalam kegiatan penghimpunan, penyaluran, dan pendayagunaan zakat. Pengelolaan zakat di Kabupaten Lebak melibatkan beberapa pihak terdiri dari Baznas Kabupaten Lebak, Unit Pengumpul Zakat, Lembaga Amil Zakat dan lain sebagainya. Adapun permasalahan zakat di Kabupaten Lebak ialah kurang optimalnya sosialisasi, terbatasnya sumber daya manusia dalam melaksanakan program, dan Kurang tegasnya pihak Baznas Kabupaten Lebak dalam pengoptimalan pemungutan wajib zakat dari para muzakki. Rumusan masalah dalam penelitian ini mengenai bagaimana Evaluasi Peraturan Daerah Kabupaten Lebak No 11 Tahun 2005 Tentang Pengelolaan Zakat oleh Baznas Kabupaten Lebak. Tujuan penelitian ini untuk mengetahui bagaimana pengelolaan zakat yang di kelola oleh Baznas Kabupaten Lebak. Teori yang digunakan dalam penelitian ini teori Kriteria Evaluasi Kebijakan menurut Nurcholis (2007 :274). Metode penelitian yang dipakai dalam penelitian ini adalah metode deskriptif dengan pendekatan kualitatif. Hasil penelitian menunjukan bahwa pengelolaan zakat pada Baznas Kabupaten Lebak belum maksimal, terbukti dengan terbatasnya sumber daya manusia dibidang teknologi, kurang efektifnya sosialisasi yang dilakukan oleh Baznas Kabupaten Lebak, belum di sesuaikannya Peraturan Daerah tentang zakat dengan undang-undang terbaru, dan belum meratanya penghimpunan, pendayagunaan, dan penyaluran ke semua wilayah Kabupaten Lebak. Rekomendasi yang dapat diberikan ialah mengadakan pelatihan terhadap sumber daya manusia dibidang teknologi, melakukan sosialisasi ke seluruh lapisan masyarakat, mengadakan kerjasama dengan Lembaga Amil Zakat masyarakat, dan mengadakan infrastruktur pelayanan dan infrastruktur di bidang teknologi.

a different way, and always hope for a

successful.

Belajarlah dari kesalahan di masa lalu, mencoba

dengan cara berbeda, dan selalu berharap untuk

sebuah kesuksesan di masa depan.

Skripsi ini kupersembahkan :

Mamah dan Ayah tercinta dan

viii

Penelitian Skripsi ini dengan judul “Evaluasi Peraturan Daerah Kabupaten Lebak

Nomor 11 Tahun 2005 Tentang Pengelolaan Zakat Pada Badan Amil Zakat Nasional Kabupaten Lebak” sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Kebijakan Publik Program Studi Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik.

Penelitian skripsi ini mungkin jauh dari kata sempurna. Sehingga penulis

juga mengharapkan kritik dan saran untuk memotivasi penulis dalam penyempurnaan lebih lanjut, demikian penelitian skripsi ini saya ajukan.

Pada Kesempatan ini penyusun mengucapkan Terimakasih yang

sebesar-besarnya Kepada Yang Terhormat :

1. Prof. Dr. H. Sholeh Hidayat, M.Pd., Rektor Universitas Sultan Ageng

Tirtayasa.

2. Dr. Agus Sjafari, S.Sos., M.Si., Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

3. Listyaningsih, S.Sos., M.Si., Kepala Program Studi Ilmu Administrasi Negara. 4. Dr. Riswanda, Ph.d., Sekretaris Program Studi Ilmu Administrasi Negara dan

selaku penguji skripsi yang sudah memberikan arahan dan menguji skripsi peneliti dengan baik.

5. Ramhawati, S.Sos, M.Si selaku penguji skripsi yang sudah memberikan

ix memberikan masukan dalam penelitian ini.

8. Rini Handayani, S.Si., M.Si. Pembimbing Akademik Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

9. Seluruh Dosen Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik yang telah memberikan Ilmu-Ilmu serta Bimbingannya.

10. Seluruh Staff Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa yang telah memberikan pelayanan terbaiknya kepada Mahasiswa.

11. Seluruh Pegawai BAZNAS Kabupaten Lebak. Yang telah membantu proses penyelesaian skripsi.

12. Kepada Ayah ku (Almarhum) yang selalu memberikan doa dan motivasi serta mengajarkan arti kehidupan untuk selalu mensyukuri. dan Ibu ku yang telah memberikan dukungan moral dan doanya yang tiada henti.

13. Kepada Sahabat-sahabat dan kawan-kawan yang selalu setia untuk membantu dan memberikan motivasi dan dukungannya dalam penelitian ini.

14. Teman-teman kelas A angakatan 2012 yang selama empat sampai lima tahun ini menemani hari-hari perkuliahan di kampus

x

menerima segala masukan baik itu saran maupun kritik yang dapat membangun

peneliti dalam melangkah dan memutuskan, serta membuat karya lebih baik dan lebih bermamfaat lagi di kemudian hari.

Lebak, Juni 2017

Peneliti

xi

LEMBAR PERSETUJUAN………. ii

LEMBAR PENGESAHAN……….. iii

LEMBAR PERNYATAAN ORISINALITAS……… iv

ABSTRAK……….. v

ABSTRACT……… vi

Motto dan Persembahan……… vii

KATA PENGANTAR……….. viii

DAFTAR ISI……… xi

DAFTAR TABEL……… xiii

DAFTAR GAMBAR……… xv

BAB 1 PENDAHULUAN 1.1. Latar BelakangMasalah ………... 1

1.2.Identifikasi Masalah………. 18

1.3.Pembatasan Masalah………. 19

1.4.Rumusan Masalah………. 19

1.5.Tujuan Penelitian……….. 20

1.6. Manfaat Penelitian……… 20

BAB II KAJIAN TEORI, KERANGKA PEMIKIRAN DAN ASUMSI DASAR 2.1 Deskripsi Teori………... 22

2.1.1 Pengertian Kebijakan……….. 22

xii

2.1.6 Hukum dan Tujuan Zakat……….. 36

2.1.7 Hikmah Zakat………. 37

2.1.8 Macam-Macam Zakat………. 38

2.2 Deskripsi Perda Kabupaten Lebak No 11 Tahun 2005 tentang PengelolaanZakat ……… 47

2.3 Penelitian Terdahulu……… 48

2.4 Kerangka Pemikiran Penelitian……… 50

2.5 Asumsi Dasar Penelitian……….. 53

BAB III METODOLOGI PENELITIAN 3.1 Pendekatan Metode Penelitian……….…... 54

3.2 FokusPenelitian…..………... 54

3.3Lokasi Penelitian………….…..……… 55

3.4Variabel Penelitian……….. 55

3.4.1 Definisi Konsep………..……….. 55

3.4.2 Definisi Operasional……..……… 56

3.5 Instrumen Penelitian…..……… 57

3.6 Informan Penelitian…..…..……….. 58

3.7 Teknik Pengumpulan Data…..……… 60

3.8 Teknik Analisis Data……… 62

xiii

4.1.1 Deskripsi Wilayah Kabupaten Lebak………... 68

4.1.2 Deskripsi (BAZNAS)Kabupaten Lebak………... 73

4.1.2.1Visi dan Misi BAZNAS Kabupaten Lebak…... 74

4.1.3 Arah Kebijakan Umum BAZNAS Kabupaten Lebak.. 75

4.1.3.1 Tugas Pokok dan Fungsi BAZNAS Kabupaten Lebak.. 77

4.1.4 Struktur Organisasi BAZNAS Kabupaten Lebak……. 78

4.2 Deskripsi Data………. 84

4.2.1 Daftar InformanPenelitian……… 84

4.2.2 Deskripsi Data Penelitian………... 85

4.3 Deskripsi Hasil Penelitian……… 88

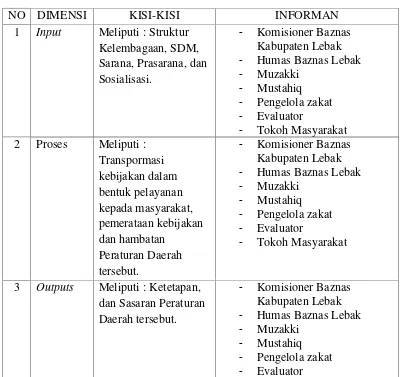

4.3.1 DimensiInput……… 88

4.3.2Dimensi Proses……….. 105

4.3.3 Dimensi Output………. 119

4.3.4 Dimensi Outcome……….. 124

4.4 Pembahasan Hasil Penelitian……… 127

4.4.1 Input……… 128

4.4.2 Proses………... 140

4.4.3 Output………. 152

xiv DAFTAR PUSTAKA

xv

1.2 Penghimpunan zakat infaq dan shadaqah melalui Baznas

Kabupaten Lebak………. 10

1.3 Penyaluran zakat infaq dan sahadaqah melalui Baznas Kabupaten Lebak………... 11

1.4 Kegiatan Sosialisasi Badan Amil Zakat Nasional Kabupaten Lebak Tahun 2014-2016………. 15

2.1 Indikator Evaluasi Kebijakan………... 34

2.2 Harta Benda yang Wajib dizakati (Emas dan Perak)………... 41

2.3 Harta Benda yang Wajib dizakati (Binatang Ternak) ... 42

2.4 Harta Benda yang Wajib dizakat (Pertanian)……….. 43

2.5 Harta Benda Yang Wajib Dizakati Zakat Profesi………... 44

3.1 Fungsi dan Peran Informan Dalam Evaluasi Peraturan Daerah Nomor 11 Tahun 2005 Tentang Pengelolaan Zakat oleh Baznas Kabupaten Lebak 58 3.2 Pedoman Wawancara……… 61

3.3 Jadwal Penelitian………... 67

4.1 Luas Wilayah dan Pembagian Daerah diKabupaten Lebak,2015…. 70

xvi

4.5 Rencana Penghimpunan Baznas Kabupaten Lebak……….. 145

xvii

3.1 Komponen Dalam Analisis Data……….. 63

4.1 Peta Administratif KabupatenLebak……… 69

4.2 Struktur Organisasi Baznas Kabupaten Lebak……….. 78

4.3 Struktur Kelembagaan……… 91

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia adalah sebuah negara yang penduduknya mayoritas beragama

Islam dan di antara Negara-negara lain Indonesia memiliki persentase umat muslim Indonesia mencapai hingga 12,7 persen dari populasi dunia. Dari 205 juta

penduduk Indonesia, dilaporkan sedikitnya 88,1 persen beragama Islam.

Dengan jumlah penduduk mayoritas beragama Islam, seharusnya Indonesia lebih berkembang karena di dalam ajaran agama Islam umat muslim

mengenal istilah zakat, dan zakat adalah salah satu rukun Islam yang harus dilakukan dan menjadi kewajiban bagi umat muslim. Dengan demikian, maka seharusnya Indonesia bisa lebih makmur dengan memanfaatkan pengelolaan zakat

yang baik, akan tetapi sampai saat ini Indonesia termasuk Negara berkembang dan permasalahan kemiskinan di Indonesia masih menjadi tugas pemerintah untuk

mengentaskannya.

BPS merilis data terbaru tahun 2016 jumlah penduduk miskin di Indonesia.

Meskipun mengalami penurunan dari tahun sebelumnya, namun penduduk miskin di Indonesia masih berjumlah 28.01 juta jiwa, atau sekitar 10.86% dari jumlah penduduk di Indonesia. Jumlah yang sangat banyak dan masih menjadi tanggung

Salah satu cara untuk menekan angka kemiskinan dan meningkatkan perekonomian di Indonesia, masyarakat muslim seharusnya memanfaatkan dana

zakat. Dimana Islam memberikan alternatif kepada umatnya untuk menanggulangi permasalahan kemiskinan. Bukanlah suatu hal yang tanpa tujuan, setengah hati,

atau bahkan hanya sekedar mencari perhatian. Pengurangan angka kemiskinan, bagi Islam, justru menjadi asas yang khas dan pokok. Hal ini dibuktikan dengan zakat yang telah dijadikan oleh Allah SWT sebagai sumber jaminan hak-hak

orang-orang fakir dan miskin itu sebagai bagian dari salah satu rukun Islam yang harus dilaksanakan oleh umat muslim.

Zakat sebagai rukun Islam merupakan kewajiban setiap muslim yang

mampu membayarnya dan diperuntukkan bagi mereka yang berhak menerimanya. Dengan pengelolaan yang baik, zakat merupakan sumber dana potensial yang

dapat dimanfaatkan untuk memajukan kesejahteraan umum bagi seluruh masyarakat.

Memajukan kesejahteraan umum merupakan salah satu tujuan nasional

negara Republik Indonesia yang diamanatkan dalam Pembukaan Undang-Undang Dasar 1945. Untuk mewujudkan tujuan nasional tersebut, bangsa Indonesia

senantiasa melaksanakan pembangunan yang bersifat fisik material dan mental spiritual, antara lain melalui pembangunan di bidang agama yang mencakup terciptanya suasana kehidupan beragama yang penuh keimanan dan ketakwaan

terhadap Tuhan Yang Maha Esa, meningkatnya akhlak mulia, terwujudnya kerukunan hidup umat beragama yang dinamis sebagai landasan persatuan dan

nasional. Guna mencapai tujuan tersebut, perlu dilakukan berbagai upaya, antara lain dengan menggali dan memanfaatkan dana melalui zakat.

Agar dana yang dapat dimanfaatkan bagi kesejahteraan masyarakat fakir dan miskin terutama untuk mengentaskan masyarakat dari kemiskinan dan menghilangkan kesenjangan sosial, perlu adanya pengelolaan zakat secara

profesional dan bertanggung jawab yang dilakukan oleh masyarakat bersama pemerintah. Dalam hal ini pemerintah berkewajiban memberikan perlindungan,

pembinaan, dan pelayanan kepada muzakki (wajib zakat), mustahiq (yang menerima zakat), dan pengelola zakat (LAZ) .Untuk maksud tersebut, perlu adanya undang-undang tentang pengelolaan zakat yang berasaskan keimanan dan

takwa dalam rangka mewujudkan keadilan sosial, kemaslahatan, keterbukaan, dan kepastian hukum sebagai pengamalan Pancasila dan Undang-Undang Dasar 1945.

Sebenarnya sistem pengelolaan zakat sudah di atur oleh pemerintah.

Dimulai dengan regulasi zakat pertama di Indonesia yaitu Surat Edaran Kementerian agama No.A/VII/17367 tahun 1951 yang menyatakan bahwa Negara

tidak mencampuri urusan pemungutan dan pembagian zakat, tetapi hanya melakukan pengawasan dan tidak langsung terjun dalam pengimplementasian program zakat. Hal ini menjadikan pengelolaan zakat di Indonesia menjadi

lambat. Selanjutnya Surat Keputusan Bersama Menteri Dalam Negeri dan Menteri Agama Republik Indonesia Nomor 29 dan 47 tahun 1991 tentang pembinaan

dan shadaqah dan Intruksi Menteri Dalam Negeri Nomor 7 Tahun 1998 tentang Pembinaan Umum Badan Amil Zakat, Infaq dan Shadaqah.

Puncaknya adalah ketika pada tahun 1999, Pemerintah bersama DPR menyetujui lahirnya Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat. Undang-undang Zakat ini kemudian di tindak lanjuti dengan keputusan

Menteri Agama (KMA) Nomor 581 tahun 1999 tentang Pelaksanaan Undang-undang No 38 tahun 1999 dan Keputusan Dirjen Bimas Islam dan Urusan Haj

Nomor D/291 tahun 2000 tentang Pedoman Teknis Pengelolaan zakat. Sebelumnya pada tahun 1997 juga keluar Keputusan Menteri Sosial Nomor 19 tahun 1998, yang member wewenang kepada masyarakat yang menyelenggarakan

pelayanan kesejahteraan sosial bagi fakir dan miskin untuk melakukan pengumpulan dana maupun menerima dan menyalurkan ZIS.

Namun Undang-undang No 38 tahun 1999 Tentang Pengelolaan Zakat sudah direvisi dengan Undang-undang No 23 tahun 2011 Tentang pengelolaan Zakat setelah disahkannya Undang-undang Pengelolaan Zakat tersebut Indonesia

telah memasuki tahap institusionalisasi pengelolaan zakat dalam wilayah formal kenegaraan. Meskipun masih sangat terbatas.Lembaga-lembaga pengelola zakat

mulai berkembang, termasuk pendirian lembaga zakat yang dikelola oleh pemerintah, yaitu BAZNAS (Badan Amil Zakat Nasional), BAZDA (Badan Amil Zakat Daerah) dan LAZ (Lembaga Amil Zakat) yang dikelola oleh masyarakat

Setidaknya dengan Undang-undang Zakat tersebut telah mendorong upaya pembentukan lembaga pengelolaan zakat yang amanah, kuat dan dipercaya

masyarakat. Tentu saja hal ini meningkatkan pengelolaan zakat sehingga zakat akan lebih optimal. Lembaga-lembaga zakat telah mampu mengelola dana hingga

puluhan milyar rupiah, dengan cakupan penyaluran mencapai seluruh wilayah Indonesia.

Namun sejauh ini permasalahan zakat di Indonesia masih banyak dan

menjadi pekerjaan rumah bagi pemerintah pusat dan lembaga zakat, dalam menyelesaikan permasalahan tersebut. Meski Pengelolaan zakat di Indonesia sudah dipayungi hukum, akan tetapi secara keseluruhan belum optimal. Adapun

permasalahan umum mengenai zakat di Indonesia ialah sebagai berikut :

Pertama. Indonesia adalah Negara yang mayoritas beragama Islam, dan

zakat adalah sebagai kewajiban dari agama Islam untuk menunaikannya, hasil survey PIRAC (Public Interest Research and Advocacy Center) menunjukan tingkat kesadaran dan kapasitas masyarakat berzakat sekitar 55% masyarakat

sadar dan mengakui dirinya sebagai wajib zakat (muzakki). Akan tetapi sebagian besar responden ternyata memilih menyalurkan zakatnya kepada masjid sekitar

rumah.Tingkat kepercayaan masyarakat terhadap LAZ dan BAZ masing sangat kecil.Responden yang menyalurkan zakatnya ke BAZ dan LAZ hanya 6% dan 1.2%. (sumber:www.pirac.org/2012/05/25/mensejahterakan-umat-dengan-zakat/

Kedua. Pengelolaan zakat di Indonesia belum baik, meskipun pengelolaan zakat di Indonesia sudah mempunyai aturan yang mengatur pengelolaan zakat.

Pengelolaan zakat di Indonesia sejauh ini masih belum baik karena pengumpulan dan penyaluran zakat belum baik dan tidak terencana jangka panjang, bagaimana

zakat dapat mempunyai peran penting dalam menentukan perekonomian umat.

Dari pokok permasalahan yang di sebutkan, bahwa meskipun di Indonesia mayoritas penduduknya adalah muslim dengan potensi zakat yang bisa mencapai

angka yang lebih besar dari tahun sebelumnya ternyata pada kenyataannya hanya sebagian kecil umat muslim yang mengumpulkan zakat melalui Baznas. Hal ini mencerminkan bahwa kesadaran muzzaki untuk mengeluarkan zakat melalui

Baznas masih minim.

Menurut Nurfitriana (2008) Indonesia dan Malaysia merupakan dua

negara yang mayoritas penduduknya beragama Islam. Namun jika dilihat pengelolaan zakat diantara keduanya memiliki perbedaan.Karena dua Negara ini memiliki perundangan dan struktur birokrasi yang berbeda. Perbedaan ini

tentunya berdampak pada performa zakat yang diperoleh di dua Negara ini.Hal ini perlu menjadi acuan bagi Indonesia untuk melihat bagaimana pengelolaan zakat

yang dilakukan oleh lembaga zakat di Negara Malaysia.

Dibawah ini adalah Tabel 1.1 mengenai perbandingan pengelolaan zakat

Tabel 1.1 Perbedaan Lembaga Zakat di Indonesia dan Malaysia satu di Negara bagian dan satu di wilayah persekutuan Kuala Lumpur.

Jika dilihat dari Tabel 1.1 tentang perbandingan pengelolaan zakat antara Indonesia dan Malaysia. Peneliti dapat mengambil kesimpulan bahwa sistem

pengelolaan antara keduanya sangat berbeda, selain itu Baznas bersifat lembaga yang non struktural, hal ini menjadikan Baznas sebagai tanggungjawab dalam

pengelolaannya, jika melihat pengelolaan di Malaysia menurut peneliti cukup efektif dan tentu masyarakat di Malaysia sudah sadar akan pentingnya membayar zakat. Di Indonesia sendiri jika potensi zakat digali serius oleh Negara maka tidak

menuntup kemungkinan angka kemiskinan dan pengangguran berkurang, dan perekonomian masyarakat meningkat.

Kabupaten Lebak, yang terletak di Provinsi Banten, merupakan salah satu

daerah binaan kementerian percepatan daerah tertinggal (PDT). Dalam lima tahun tahun terakhir, pemerintah daerah dan segenap elemen masyarakat setempat secara progresif berusaha mengubah ketertinggalan dengan berbagai

pembangunan tertinggal. Termasuk di dalamnya adalah pembangunan infrastruktur, peningkatan transparansi dan partisipasi masyarakat, dan

penghimpunan dan pengelolaan dana masyarakat.

Pengembangan dan pengelolaan zakat menjadi perhatian serius dari pemerintah Kabupaten Lebak yang diaplikasikan antara lain dalam bentuk

penetapan Peraturan Daerah Nomor 11 tahun 2005 tentang Pengelolaan Zakat. Peratura Daerah ini merupakan penegasan terhadap penghimpunan dan penyaluran zakat yang dilakukan oleh BAZNAS Kabupaten Lebak. Berdasarkan

Tentang pembentukan Pengurus Badan Amil Zakat (BAZ) Kabupaten Lebak Periode 2013-2016. Sebelum adanya Peraturan daerah, eksistensi Baznas

Kabupaten Lebak hanya berfungsi mengumpulkan zakat fitrah. Setelah adanya Peraturan Daerah Zakat No. 11 Tahun 2005, Baznas Kabupaten Lebak memiliki

fungsi yang lebih dalam fundraising (penghimpunan) dana, tidak hanya zakat fitrah melainkan juga zakat mal/profesi, infak dan sedekah. selanjutnya dengan Adanya Peraturan Daerah yang mengatur pengelolaan zakat di Kabupaten Lebak,

pendapatan/ penghimpunan dana zakat, infak dan sedekah diharapkan meningkat secara signifikan.

Sejauh ini pengelolaan zakat yang dilakukan oleh Baznas Kabupaten

Lebak di Kabupaten Lebak baik, akan tetapi masih banyak masalah-masalah yang ditemukan baik dari internal maupun ekternalnya, jika dilihat dari internal maka dapat diketahui sumber daya manusia yang dimiliki terbatas maka dari itu Baznas

Kabupaten Lebak mengikutsertakan Pemerintah Daerah dalam pelaksanaan Program zakat, selain itu kurangnya sosialisasi yang dilakukan untuk

meningkatkan kesadaran masyarakat. Selanjutnya ekternal, kurangnya kesadaran masyarakat Kabupaten Lebak untuk membayar zakat melalui Baznas Kabupaten Lebak, hal ini karena kurangnya kepercayaan dan masyarakat lebih memilih

secara langsung dibandingkan melalui Baznas Kabupaten Lebak Karena masyarakat berasumsi bahwa jika melalui Baznas prosesnya berbelit-belit,

Akan tetapi sejauh ini pengelolaan zakat di Kabupaten Lebak jika dilihat dari dana yang terhimpun setiap tahunnya mengalami naik dan turun cendrung

kurang stabil. Dan ini perlu adanya peningkatan kualitas sumber daya manusia dan perbaikan dalam hal pelayanan, birokrasi dan lain sebagainya guna

pengelolaan zakat dapat membantu meningkatkan perekonomian masyarakat dan menyediakan lapangan kerja di Kabupaten Lebak.

Berikut dibawah ini adalah Tabel penghimpunan dan penyaluran zakat, infak dan shadaqah melalui Badan Amil Zakat Nasional Kabupaten Lebak periode

bulan Januari s.d 31 Desember Tahun 2015. Sebagai berikut :

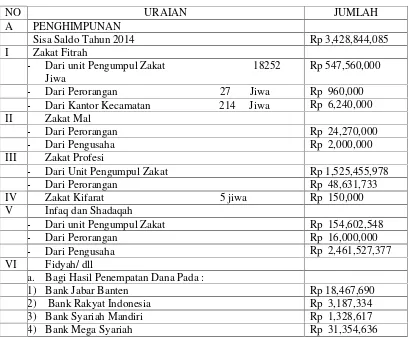

Tabel 1.2 Penghimpunan zakat infaq dan shadaqah melalui Baznas Kabupaten Lebak

NO URAIAN JUMLAH

A PENGHIMPUNAN

Sisa Saldo Tahun 2014 Rp 3,428,844,085 I Zakat Fitrah

- Dari Perorangan Rp 24,270,000

- Dari Pengusaha Rp 2,000,000 III Zakat Profesi

- Dari Unit Pengumpul Zakat Rp 1,525,455,978

- Dari Perorangan Rp 48,631,733 IV Zakat Kifarat 5 jiwa Rp 150,000 V Infaq dan Shadaqah

- Dari unit Pengumpul Zakat Rp 154,602,548

- Dari Perorangan Rp 16,000,000

- Dari Pengusaha Rp 2,461,527,377 VI Fidyah/ dll

a. Bagi Hasil Penempatan Dana Pada :

b. Bagi hasil usaha Alfamart Baznas Kabupaten Lebak Rp 137,126,235 c. Sewa tempat toko & teras Alfamart Rp 13,000,000 d. Penerimaan bentuk sumbangan dari :

- Nasabah Bank Mandiri Syariah Rangkasbitung Rp 212,000

- Nasabah BRI Rangkasbitung Rp 600,000

- BAZNAS Provinsi Banten Rp 51,500,000

- BAZNAS Pusat kegiatan. Pekan gizi nusantara Rp 72,500,000

- Pengembalian modal bergulir

JUMLAH

Rp 308,650,000 Rp 8,854,348,273

Sumber: Badan Amil Zakat Nasional Kabupaten Lebak,2015

Berdasarkan Tabel 1.2 mengenai Penghimpunan dana di Badan Amil

Zakat Nasional Lebak merupakan kegiatan yang progresif. Hal ini bisa dilihat dari nilai nominal dana yang dikumpulkan mencapai lebih dari Rp. 3,6 Milyar (pembukuan tahun 2009). Dana tersebut jauh meningkat bila dibandingkan pada

tahun 2003 dengan nilai kurang dari Rp. 100 juta, atau pada tahun 2006 sebesar Rp. 521 juta, dan pada tahun 2014 mencapai Rp. 8.943.189.818,-. Akan tetapi

tidak setiap tahunnya penghimpunan dana zakat tidak terus meningkat dengan melihat hasil dana zakat di tahun 2015 sedikit menurun dibandingkan tahun 2014, hal ini perlu adanya perbaikan dan evaluasi guna di setiap tahun-tahun berikutnya

terus meningkat dana penghimpunan yang diterima Baznas Kabupaten Lebak. Adapun dibawah ini adalah penyaluran zakat melalui Baznas Kabupaten Lebak :

Tabel 1.3 Penyaluran zakat infaq dan sahadaqah melalui Baznas Kabupaten Lebak

No Penyaluran Jumlah

B Penyaluran

1 Penyaluran Fuqoro Masakin Rp 2,251,133,570 2 Penyaluran Fisabilillah Rp 1,173,404,500 3 Penyaluran Mualaf Rp 1,100,000 4 Penyaluran Ibnu Sabil Rp 4,700,000 5 Penyaluran Amilin Rp 597,219,862

Sisa Saldo Rp 4,826,780,342 Sumber : Badan Amil Zakat Nasional Kabupaten Lebak, 2015

Berdasarkan Tabel 1.3 di atas, penyaluran zakat yang dilakukan Baznas Kabupaten Lebak masih terdapat saldo cukup besar, hal ini tentu optimalnya penyaluran yang dilakukan Baznas Kabupaten Lebak kepada para mustahiq (yang

berhak menerima zakat) khususnya di Kabupaten Lebak, diharapkan Baznas Kabupaten Lebak lebih mencakup luas penyaluran dana zakat kepada masyarakat

Kabupaten Lebak agar masyarakat yang benar-benar membutuhkan dapat diberikan. Selain itu dapat ditingkatkan kembali program-program zakat yang berhubungan dengan membangun perekonomian dan kesejahteraan masyarakat.

Berdasarkan hasil evaluasi sebelumnya yang diselenggarakan oleh Dompet Dhuafa Republika (DDR) dan IMZ Jakarta pada hari Rabu, 25 Agustus 2010 di

Warunggunung Lebak. Menyebutkan bahwa sampai saat ini penghimpunan dana zakat yang dilakukan oleh Baznas Kabupaten Lebak sudah baik, meskipun dominan tergali hanya melalui infak/sedekah pengusaha. Karena itu harus pula

dikembangkan kembali potensi zakat mal/profesi/pendapatan dari PNS dan masyarakat umum yang selama ini kurang tergali dengan maksimal. Sebab dalam

pasal 2 di sebutkan, bahwa setiap masyarakat yang beragama Islam dan mampu atau badan yang memiliki orang muslim berkewajiban menunaikan zakat.

Selanjutnya, belum optimalnya antara aturan wajib bayar pajak dan wajib zakat, meski para orang kaya menunaikan zakat akan tetapi mereka juga

melihat Negara Malaysia sama hal seperti di Indonesia akan tetapi ada perbedaan antara di Indonesia dan Malaysia jika di Malaysia pada tahun 1978, pemerintah

Malaysia mengesahkan aturan setiap pembayaran zakat individu dapat menjadi pengurang pajak. Pada tahun 1990, zakat pengurang pajak mulai diberikan kepada

perusahan yang membayar zakat dengan potongan kecil, jika pembayaran zakat individu dapat menjadi potongan pajak 100%, pada tahun 2005, pemerintah Malaysia mengeluarkan keputusan menerima zakat perusahaan menjadi

pengurang pajak hanya sebesar 25% saja. Diakses pada tanggal 27/10/2016.01:00 (http://darussaadah.or.id/kajian/19/keberhasilan_pengelolaan_zakat_di_Malaysia.

html)

Selain itu Peraturan Daerah ini masih mempunyai kekurangan yakni tidak dicantumkannya aturan hukum yang memikat dan memaksa kepada orang yang enggan membayar zakat. Padahal dengan adanya kekuatan hukum, apabila di

dalamnya ada sanksi atas pelanggaran-pelanggaran yang terjadi bagi muzzaki yang enggan membayar zakat, maka potensi dana zakat dapat terhimpun secara

maksimal.

Baznas Kabupaten Lebak mempunyai salah satu program unggulan yakni Mustahiq menjadi Muzakki (M-3) melalui modal usaha bergulir, program ini

mempunyai sasaran kepada para usaha bakulan, gerobak dorong dan usaha-usaha mikro lainnya.Diharapakan dengan adanya program ini para

meningkatkan perekonomian. Sampai saat ini kelompok binaaan yang ada di Baznas Kabupaten Lebak sebanyak 35 Kelompok usaha Bersama (KUB) dan

setiap bulannya para KUB tersebut mulai berinfak melalui Baznas Kabupaten Lebak, tentu ini menjadi salah satu dampak positif dan terus ditingkatkan.

Berdasarkan hasil observasi di lapangan, peneliti menemukan beberapa

permasalahan yang harus segera dibenahi oleh Baznas Kabupaten Lebak guna kedepannya proses kegiatan pengelolaan tidak terhambat dengan adanya

permasalahan-permasalahan yang ada. Adapun permasalahan yang ditemukan di lapangan ialah sebagai berikut :

Pertama, kurang optimalnya sosialisasi yang dilakukan oleh Baznas

Kabupaten Lebak dalam memikat atau mengajak masyarakat luas khususnya untuk membayarkan zakatnya melalui Baznas Kabupaten Lebak, karena sampai saat ini sedikit masyarakat luas yang membayar zakat kepada Baznas lebih

memilih membayarkan zakatnya langsung kepada mustahiq. Menurut wawancara wakil Baznas Kabupaten Lebak Bapak Wawan menyampaikan bahwa kurangnya

masyarakat untuk membayarkan zakatnya karena mayoritas masyarakat berpikir mencari yang mudah dan tidak berbelit-belit. Kebanyakan masyarakat langsung terjun kepada orang yang membutuhkan tanpa menyalurkan zakatnya kepada

Baznas Kabupaten Lebak. Hal ini tentu perlu diperhatikan kedepannya. Tabel 1.5 merupakan kegiatan sosialisasi yang dilakukan Baznas Kabupaten Lebak

Tabel 1.4 Kegiatan Sosialisasi Badan Amil Zakat Nasional Kabupaten Lebak

4 22 April 2015 Silaturahmi dan

Sosialisasi Zakat, Infak

6 2- September-2015 Study Banding dan Silaturahmi

Pengurus Badan pelaksana Kabupaten Sukabumi

7 4-Februari-16 Ucapan Terima Kasih atas Program ZCD

Sumber : Badan Amil Zakat Nasional Kabupaten Lebak, 2016

zakat yang dilakukan Baznas Kabupaten Lebak memburuk, tentu hal ini menjadi catatan kedepannya agar tujuannya dapat tercapai maksimal.

Kedua, kurang adanya ketegasan dari Baznas Kabupaten Lebak yakni

aturan khusus mengenai pemungutan wajib zakat kepada muzakki (wajib zakat) dengan sanksi ataupun teguran, maka secara perlahan masyarakat akan sadar

untuk membayar zakat melalui Badan Zakat. Di dalam Peraturan Daerah hanya tercantum bagi para pengelola saja yang mendapatkan sanksi jika terjadinya kelalaian maupun penyelewengan pengelolaan zakat. Dengan demikian, jika ada

atur yang mengatur wajib zakat yang mengikat kepada masyarakat, maka secara otomatis potensi dana suatu daerah akan lebih besar.

Ketiga, menurut Wakil Ketua III Bapak KH. Wawan Gunawan

menyebutkan bahwa salah satu permasalahan di lapangan ialah

“Kurangnya SDM Baznas Kabupaten Lebak, dengan itu Baznas mengikutsertakan Pemerintah Daerah untuk ikut bersama mengelola zakat dan melaksankan program-program zakat, agar potensi dana zakat di Kabupaten Lebakdapat tergali secara maksimal”.

Sumber daya manusia sangat dibutuhkan dalam sebuah organisasi karena jika didalam organisasi tersebut tidak terdapat sumber daya manusia maka siapa yang akan menjalankan sebuah kebijakan dan mencapai tujuan yang telah

ditetapkan bersama, tentu tidak mudah mengendalikan organisasi dengan sumber daya manusia yang terbatas. Sejauh ini Baznas Kabupaten Lebak dibantu oleh

mengimplementasikan Peraturan Daerah tentang zakat secara sendiri, agar Baznas Kabupaten Lebak menjadi contoh bagi Kabupaten/Kota di Provinsi Banten untuk

mengelola dana zakat dengan baik dan mandiri. Hal ini perlu adanya tindakan dalam menyelesaikan masalah mengenai kurangnya sumber daya manusia di

Baznas Kabupaten Lebak agar tujuan dan potensi dana zakat di Kabupaten Lebak dapat digali dan disalurkan kepada masyarakat yang membutuhkan.

Dari permasalahan yang ditemukan peneliti di lapangan menunjukan bahwa Baznas Kabupaten Lebak perlu meningkatkan kembali dan mengkaji apa

yang terjadi di lapangan karena sejauh ini peran Baznas Kabupaten Lebak belum dapat dirasakan oleh masyarakat luas khususnya bagi para mustahiq yang

membutuhkan uluran tangan. Dan sosialisasi yang dilakukan Baznas Kabupaten Lebak pun sejauh ini kurang karena masyarakat belum mempunyai kesadaran untuk membayar zakat melalui Baznas Kabupaten Lebak, bahkan masyarakat

tidak mengetahui bahwa mereka harus membayarkan zakatnya melalui Baznas, yang terjadi di lapangan mayoritas masyarakat membayarkan zakatnya langsung

kepada orang-orang yang membutuhkan dan melalui masjid-masjid disekitar lingkungannya hal ini tidak menutup kemungkinan bahwa dana zakat tersebut tidak tersalurkan kepada orang yang benar membutuhkan. Selain itu sampai saat

ini Baznas Kabupaten Lebak belum bersikap tegas kepada para muzakki untuk membayar zakat, dengan adanya sikap tegas maka potensi dana zakat di

harus dilakukan oleh Baznas Kabupaten Lebak dan Lembaga Amil Zakat untuk memberikan pelayannya kepada para mustahiq dan muzakki guna tujuan utama

Baznas dapat tercapai.

Berdasarkan masalah-masalah yang telah peneliti deskripsikan di atas, maka peneliti tertarik untuk mengaplikasikan dalam sebuah skripsi yang berjudul

:“Evaluasi Peraturan Daerah Kabupaten Lebak No 11 Tahun 2005 Tentang Pengelolaan Zakat oleh Badan Amil Zakat Nasional Kabupaten Lebak”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas, peneliti mengidentifikasi

masalah-masalah yang terjadi di Kabupaten Lebak mengenai pengelolaan zakat yang berjalan dan juga peneliti mengutip hasil pengamatan dan studi pendahuluan yang sebelumnya sudah dilaksanakan. Disini peneliti memfokuskan beberapa aspek

pada pelaksanaan Peraturan Daerah Kabupaten Lebak No 11 Tahun 2005 Tentang Pengelolaan Zakat oleh Badan Amil Zakat Nasional Kabupaten Lebak. Dan

adapun Identifikasi masalahnya ialah sebagai berikut :

1. Kurang adanya ketegasan dari pihak Badan Amil Zakat Kabupaten Lebak

dalam pengoptimalan pemungutan wajib zakat dari para muzakki.

2. Kurang optimalnya sosialisasi terhadap masyarakat luas tentang kesadaran membayar zakat terutama pada para muzakki yang sudah memenuhi hibas

3. Terbatasnya Sumber daya manusia Baznas Kabupaten Lebak dalam melaksanakan Program-program zakat di lapangan.

1.3 Batasan Masalah

Dari uraian-uraian yang ada di dalam latar belakang dan identifikasi

masalah peneliti mempunyai keterbatasan kemampuan dan berfikir secara menyeluruh, maka dengan itu peneliti mencoba membatasi penelitiannya yang ada dalam identifikasi masalah. Mengingat masalah yang diteliti merupakan masalah

yang kompleks, maka peneliti akan membatasi ruang lingkup kajian dengan memfokuskan perhatian mengenai:

Bagaimana Evaluasi Peraturan Daerah Kabupaten Lebak No 11 Tahun 2005 Tentang Pengelolaan Zakat oleh Badan Amil Zakat Nasional Kabupaten Lebak ?

1.4 Rumusan Masalah

Berdasarkan identifikasi masalah di atas, disini peneliti sedikitnya memberikan rumusan masalah mengenai pelaksanaan Peraturan Daerah tentang

pengelolaan zakat pada Badan Amil Zakat Nasional Kabupaten Lebak ialah sebagai berikut :

Bagaimana Evaluasi Peraturan Daerah Kabupaten Lebak No 11 Tahun 2005 Tentang Pengelolaan Zakat oleh Badan Amil Zakat Nasional

1.5 Tujuan Penelitian

Setiap penelitian apapun tentu akan memiliki suatu tujuan dari penelitian

tersebut. Hal ini sangat perlu untuk bisa menjadikan acuan bagi setiap kegiatan penelitian yang akan dilakukan. Karena tujuan merupakan tolak ukur dan menjadi target dari kegiatan penelitian tersebut. Tanpa itu semua maka apa yang akan

dilakukan akan menjadi sia-sia. Maksud dan tujuan penelitian tersebut antara lain yaitu:

Untuk mengetahui Evaluasi Peraturan Daerah Kabupaten Lebak Nomor 11 Tahun 2005 Tentang Pengelolaan Zakat oleh Badan Amil Zakat Kabupaten Lebak.

1.6 Manfaat Penelitian

Manfaat penelitian akan menjelaskan manfaat teoritis dan praktis dari

diadakannya penelitian ini, antara lain:

1.6.1 Manfaat Teoritis

a. Bagi pengembangan Ilmu Administrasi Negara

Penelitian ini dapat digunakan untuk mengembangkan Ilmu Administrasi Negara terutama berkaitan dengan evaluasi peraturan daerah Kabupaten Lebak nomor 11 tahun 2005 tentang pengelolaan

Hasil penelitian ini dapat menambah wawasan dan pengetahuan tentang masalah yang diteliti, selain itu sebagai wujud nyata penerapan

teori-teori kebijakan publik yang diterima selama kuliah, serta dapat membandingkan antara teori dan praktek yang akan terjadi di

lapangan.

c. Bagi Instansi Terkait

Merupakan suatu informasi dan sebagai bahan pertimbangan dalam

menentukan kebijakan yang akan diambil, khususnya kebijakan yang berhubungan dengan permasalahan pengelolaan zakat pada BAZNAS

Kabupaten Lebak. 1.6.2 Manfaat Praktis

a. Penelitian ini bermanfaat memberikan sumbangan pemikiran bagi

pemecahan masalah yang berhubungan dengan evaluasi peraturan daerah Kabupaten Lebak nomor 11 tahun 2005 tentang pengelolaan

zakat oleh Baznas Kabupaten Lebak.

b. Penelitian ini bermanfaat untuk membantu Badan Amil Zakat Nasional Kabupaten Lebak dalam melakukan Evaluasi peraturan daerah

BAB II

KAJIAN TEORI, KERANGKA PEMIKIRAN DAN ASUMSI DASAR PENELITIAN

2.1 Deskripsi Teori

Dalam sebuah penelitian diperlukannya sebuah teori untuk memberikan

pengarahan mengenai fokus penelitian yang akan dilaksanakan, dengan itu teori ini sangatlah penting adanya, disini peneliti akan memaparkan beberapa teori mengenai judul penelitian yang akan dibawakan di antaranya ialah, sebagai

berikut :

2.1.1 Pengertian Kebijakan

Peraturan Daerah Kabupaten Lebak Nomor 11 Tahun 2005 Tentang

Pengelolaan Zakat merupakan sebuah kebijakan yang dibuat dan diimplementasikan oleh Pemerintah Kabupaten Lebak. sebuah implementasi

kebijakan adalah merupakan lanjutan dari proses perumusan kebijakan yang dibuat oleh Pemerintah Daerah. Yang selanjutnya nanti setiap kebijakan akan melalui proses evaluasi oleh Pemerintah setempat. Guna mengahasilkan kebijakan

yang lebih tepat bagi publik.

Secara harfiah, ilmu kebijakan merupakan terjemahan langsung dari kata

policy science (Yebezkel, 1968; 6-8). Beberapa penulis besar dalam ilmu ini, seperti Willian Dunn, Charles Jones, dan Lee Friedman menggunakan istilah

biasanya dikaitkan dengan keputusan pemerintah karena pemerintahlah yang mempunyai wewenang atau kekuasaan untuk mengarahkan masyarakat dan

bertanggung jawab melayani kepentingan umum. Hal ini sejalan dengan pengertian publik dalam bahasa Indonesia berarti pemerintah, masyarakat, atau umum. Perbedaan makna antara kebijaksanaan dan kebijakan tidaklah menjadi persoalan selama diartikan sebagai keputusan pemerintah yang relatif bersifat umum dan ditunjukan kepada masyarakat umum. (Abidin. 2012: 3)

Kebijakan adalah sebuah instrument pemerintah, bukan saja dalam arti government, (hanya menyangkut aparatur Negara), melainkan pula governance yang menyentuh berbagai kelembagaan, baik swasta, dunia usaha, maupun

masyarakat madani (civil society). Kebijakan pada intinya merupakan keputusan atau pilihan tindakan yang secara langsung mengatur pengelolaan dan

pendistribusian sumber daya alam, finansial dan manusia demi kepentingan publik, yakni rakyat banyak, atau warga Negara.

Berdasarkan hasil uraian di atas mengenai kebijakan, peneliti memberikan

pendapatnya mengenai kebijakan itu sendiri ialah kebijakan adalah suatu tindakan atau keputusan yang dilakukan oleh orang perorangan maupun kelompok untuk

mencapai sesuatu yang akan dicapainya. Pada intinya kebijakan itu sendiri sebagai sebuah bentuk menuju ke yang lebih baik maupun sebaliknya.

2.1.2 Kebijakan Publik

publik ini tidak bisa dihindarkan, karena kata “kebijakan” merupakan penjelasan ringkas yang berupaya untuk menerangkan berbagai kegiatan mulai dari

pembuatan keputusan-keputusan, penerapan dan evaluasinya.

Dalam berbagai referensi ilmiah, kaitanya dengan studi kebijakan, penggabungan antara kata “kebijakan” dan “politik” menjadi kebijakan publik

(publik policy) merupakan salah satu topik pokok yang sering dikaji. Menurut Thoha (2002:56), orang pertama yang menggambarkan ide tentang kebijakan

yang publik dapat dipelajari secara sistematis adalah Dewey. Di dalam bukunya Logic: The Theory of Inquiry. Dewey memberikan perhatian terhadap sifat eksperimen dari cara mengukur kebijakan. Ilmuan ini berhasil menggambarkan

bagaimana rencana-rencana tindakan harus dipilih dari berbagai alternatif dan bagaimana mengamati berbagai akibat yang dapat dipergunakan sebagai uji coba

yang tepat (Thoha, 2002:56)

Hasil sebuah pemikiran Dewey (Thoha, 2002:57) tersebut kemudian digunakan oleh Harold Lasswell seorang eksperimentalis ilmu politik yang

pertama kali mempertajam ide ilmu kebijakan sebagai disiplin yang tidak terpisahkan dari disiplin ilmu-ilmu lain. Lasswell (Nugroho, 2003:3)

mendefinisikan kebijakan publik sebagai suatu program yang diproyeksikan dengan tujuan-tujuan tertentu, nilai-nilai tertentu, dan proyek-proyek tertentu.

publik sebagaimana yang dirumuskan oleh Easton (Thoha, 2002:62-63) merupakan alokasi nilai yang otoratif oleh seluruh masyarakat. Akan tetapi, hanya

pemerintah sajalah yang berbuat secara otoratif untuk seluruh masyarakat, dan semuannya yang dipilih oleh pemerintah untuk dikerjakan atau untuk tidak

dikerjakan adalah hasil-hasil dari nilai-nilai tersebut.

Menurut Dye dalam Subarsono AG (2006:2) menyatakan bahwa kebijakan publik meliputi apapun pilihan pemerintah untuk melakukan atau tidak melakukan

sesuatu (publik policy is whatever governments choose to do or not to do). Dari pengertian di atas dapat diartikan bahwa kebijakan publik merupakan keputusan

pemerintah untuk melakukan atau tidak melakukan sesuatu hal.

Nugroho dalam bukunya Publik policy memahami kebijakan publik sebagai berikut :

“Suatu aturan yang mengatur kehidupan bersama yang harus ditaati dan berlaku mengikat berlaku seluruh warganya. Setiap pelanggaran akan diberikan sanksi dengan bobot pelanggarannya yang dilakukan dan sanksi dijatuhkan didepan masyarakat oleh lembaga yang mempunyai tugas menjatuhkan sanksi (Nugroho, 2003:3)

Anderson (1984) dalam Agustino yang berjudul Dasar-Dasar Kebijkan Publik (2008:7) memberikan pengertian atas definisi kebijakan publik sebagai berikut:

“Serangkaian kegiatan yang mempunyai maksud/tujuan tertentu yang

diikuti dan dilaksanakan oleh seorang aktor atau kelompok aktor yang berhubungan dengan suatu permasalahan atau suatu hal yang

Dari definsi di atas dapat disimpulkan bahwa kebijakan publik adalah serangkaian keputusan atau tindakan yang ditetapkan oleh pemerintah yang

berorientasi pada kepentingan publik yang ditandai dengan adanya pemilihan alternatif kebijakan. Jadi, kebijakan publik memiliki tiga unsur pokok, yaitu : (1)

kebijakan publik dibuat oleh pemerintah yang berupa tindakan-tindakan pemerintah, (2) kebijakan publik harus berorientasi pada kepentingan publik, dan (3) kebijakan adalah tindakan pemilihan alternatif untuk dilaksanakan atau tidak

dilaksanakan oleh pemerintah demi kepentingan publik.

Berdasarkan uraian di atas, mengenai kebijakan publik, peneliti berpendapat bahwa kebijakan publik ialah kumpulan-kumpulan aspirasi

masyarakat yang ditampung oleh pemerintah guna menyelesaikan permasalahan yang dialami masyarakat dan pemerintah sebagai aparatur Negara memberikan

solusi dan melakukan tindakan yang nyata. Layaknya sebagai abdi Negara yang mengabdikan dirinya untuk kepentingan Negara dan masyarakat. Pada intinya kebijakan publik ialah usaha-usaha pemerintah dalam menampung aspirasi

masyarakat baik secara langsung maupun tidak langsung untuk menyelesaikan masalah dan mencapai tujuan yang akan dicapai oleh pemerintah itu sendiri.

2.1.3 Implementasi Kebijakan Publik

Implementasi kebijakan pada prinsipnya adalah cara agar sebuah

formulasi kebijakan derivate atau turunan dari kebijakan tersebut. (Nugroho, 2003:158)

Studi implementasi merupakan suatu kajian mengenai studi kebijakan yang mengarah pada proses pelaksanaan dari suatau kebijkan. Dalam praktiknya implementasi kebijakan merupakan suatu proses yang begitu kompleks bahkan

tidak jarang bermuatan politis dengan adanya intervensi berbagai kepentingan untuk melukiskan kerumitan dalam proses implementasi tersebut dapat dilihat

pada pernyataan yang dikemukan oleh seorang ahli studi kebijkan Bardach dalam Agustino (2008:138) :

“Adalah cukup untuk membuat sebuah program dan kebijakan umum yang kelihatannya bagus di atas kertas. Lebih sulit lagi merumuskannya dalam kata-kata atau slogan-slogan yang kedengarnnya mengenakan bagi telinga para pemimpin dan para pemilih yang mendengarkannya. Dan lebih sulit lagi untuk melaksanakannya dalam bentuk cara yang memuaskan semua orang termasuk mereka anggap klien”

Masih dalam Agustino (2008:139) Mazmanian dan Sabiter dalam bukunya Implementation and Publik Policy mendefinisikan Implementasi kebijakan sebagai :

“Pelaksanaan keputusan kebijakan dasar, biasanya dalam bentuk undang-undang, namun dapat pula berbentuk perintah-perintah atau keputusan-keputusan eksekutif yang penting atau keputusan-keputusan badan peradilan. Lazimnya, keputusan tersebut mengidentifikasi masalah yang ingin dicapai, dan berbagai cara menstrukturkan atau mengatur proses implemntasinya”

Sedangkan, Meter dan Horn (Agustino: 2008:139) mendefiniskan

“Tindakan-tindakan yang dilakukan baik oleh individu-individu atau

pejabat-pejabat atau kelompok pemerintah atau swasta yang diarahkan

pada tercapainya tujuan-tujuan yang telah digariskan dalam keputusan kebijakan”

Dari tiga definisi tersebut di atas dapat diketahui bahwa implementasi

kebijakan menyangkut tiga hal, yaitu : (1) adanya tujuan atau sasaran kebijakan, (2) adanya aktivitas atau kegiatan pencapai tujuan; dan (3) adanya hasil kegiatan

yang dilakukan.

Berdasarkan uraian di atas, dapat disimpulkan oleh peneliti mengenai implementasi kebijakan publik ialah sebagai proses yang sangat penting dalam

semua kegiatan, jika saja tanpa adanya proses implementasi maka sebuah perencanaan maupun kebijakan tersebut tidak akan berjalan dan hanya sebagai

data dan berkas saja. Pada intinya implementasi berperan penting dalam berlangsungnya sebuah kebijakan.

2.1.4 Evaluasi Kebijakan Publik

Kebijakan publik tidak bisa dilepas begitu saja, kebijakan harus diawasi, dan salah satu mekanisme pengawasan tersebut disebut sebagai “evaluasi

kebijakan” evaluasi biasanya ditujukan untuk menilai sejauh mana keefektifan

kebijakan publik guna dipertanggungjawabkan kepada konstituenya, sejauh mana tujuan dicapai. Evaluasi diperlukan untuk melihat kesenjangan antara harapan

Berdasarkan waktu pelaksanaanya, evaluasi kebijakan dibedakan menjadi 3 bagian yaitu (Dunn, 2003)

1. Evaluasi sebelum dilaksanakan (evaluasisummative). 2. Evaluasi pada saat dilaksanakan (evaluasi proses), dan

3. Evaluasi setelah kebijakan/evaluasi konsekuensi (output) kebijakan dan

atau evaluasi pengaruh (outcome) kebijakan.

Pada prinsipnya tipe evaluasi kebijakan sangat bervariasi tergantung dari

tujuan dan level yang akan dicapai. Dari segi waktu evaluasi dibagi menjadi dua yaitu evaluasi preventif kebijakan dan evaluasi sumatif kebijakan.Dalam

penelitian ini evaluasi yang dilakukan adalah setelah kebijakan.

Suatu evaluasi mempunyai karakateristik tertentu yang membedakan dari analisis, yaitu : fokus nilai, interpedensi fakta nilai, orientasi masa kini dan masa

lampau, dan dualitas nilai.

1. Fokus Nilai. Evaluasi ditujukan kepada pemberian nilai dari suatu kebijakan, program maupun kegiatan. Evaluasi terutama ditujukan untuk

menentukan manfaat atau kegunaan dari suatu kebijakan, program maupun kegiatan, bukan sekedar usaha untuk mengumpulkan informasi mengenai

suatu hal. Ketepatan suatu tujuan maupun sasaran pada umumnya merupakan hal yang perlu dijawab. Oleh karena itu suatu evaluasi mencakup pula prosedur untuk mengevaluasi tujuan dan sasaran itu

2. Interpedensi Fakta-Nilai. Suatu hasil evaluasi tidak hanya tergantung pada “Fakta” semata namun juga terhadap “nilai”. Untuk memberi pertanyaan

bahwa suatu kebijakan, program atau kegiatan telah mencapai hasil yang maksimal atau minimal bagi seseorang, kelompok orang atau masyarakat,

haruslah didukung oleh bukti-bukti (fakta) bahwa hasil kebijakan, program atau kegiatan merupakan konsekuensi dari tindakan-tindakan yang telah dilakukan dalam mengatasi/memecahkan suatu masalah tertentu. Dalam

hal ini kegiatan monitoring merupakan suatu pernyataan yang penting bagi evaluasi.

3. Orientasi masa kini atau masa lampau. Evaluasi diarahkan pada hasil yang sekarang ada dan hasil yang diperoleh masa lalu. Evaluasi tidaklah berkaitan dengan hasil yang diperoleh di masa yang akan datang. Evaluasi

bersifat prospektif, dan berkaitan dengan tindakan-tindakan yang telah dilakukan. Rekomendasi yang dihasilkan dari suatu evaluasi bersifat

prospektif dan dibuat sebelum tindakan dilakukan.

4. Dualitas Nilai. Nilai yang ada dari suatu evaluasi mempunyai kualitas ganda, karena evaluasi dipandang sebagai tujuan sekaligus cara (Dunn,

2003:608)

Menurut Suchman dalam Winarno (2014:233-234), terdapat lima langkah

evaluasi kebijakan, yaitu :

1. Mengidentifikasi tujuan program yang akan dievaluasi 2. Analisis terhadap masalah

4. Pengukuran terhadap tingkatan perubahan yang terjadi

5. Mekanisme apakah perubahan yang terjadi merupakan akibat dari

kegiatan tersebut atau karena penyebab lain.

6. Beberapa Indikator untuk menentukan keberadaan suatu dampak.

Secara konseptual ada pandangan yang menyatakan bahwa evaluasi dapat

dilakukan pada seluruh periode kegiatan, artinya dapat dilakukan pada saat kegiatan belum dilaksanakan, evaluasi pada saat kegiatan berjalan, dan setelah

kegiatan dilakukan. (Riyadi, 2003:268)

Oleh karena itu berdasarkan pandangan tersebut, evaluasi dapat dibedakan

menjadi :

1. Pra Evaluasi

Yakni evaluasi yang dilakukan pada saat program belum

berjalan/beroperasi pada tahap perencanaan.Evaluasi pada periode ini biasanya difokusnya pada masalah-masalah persiapan dari suatu kegiatan. Dapat pula evaluasi itu didasarkan pada hasil-hasil pelaksanaan kegiatan sebelumnya yang

secara substansial memiliki ketertarikan dengan kegiatan yang dilaksanakan.

2. Evaluasi pada saat program tengah berjalan

Evaluasi pada periode ini biasanya difokuskan pada penilaian dari setiap tahap kegiatan yang sudah dilaksanakan. Walaupun belum bisa dilakukan

kegiatan jangka menengah). Pada saat program atau kegiatan tengah berjalan analisis evaluasi bersumber pada hasil pemantauan yang dilaksanakan pada

tahap-tahap kegiatan secara berkelanjutan dan akan memberikan umpan balik untuk perencana dan pelaksana pembangunan.

3. Evaluasi setelah program selesai atau setelah program berakhir

Evaluasi ini biasa disebut dengan ex post evaluation. Pada evaluasi ini dilakukan penilaian terhadap seluruh tahapan program yang dikaitkan dengan

tingkat keberhasilannya, sesuai dengan indikator yang telah ditetapkan dalam rumusan sasaran atau tujuan program. Gambaran utama evaluasi adalah bahwa evaluasi menghasilkan tuntutan-tuntutan yang bersifat evaluatif. Disini pertanyaan

utamanya bukan fakta (Apa yang terjadi ?), proses (bagaimana terjadinya ?), atau penyebab (Apa yang terjadi?) tetapi nilai (Berapa nilainya ?) karena itu evaluasi

mempunyai sejumlah karakteristik yang membedakan dari metode-metode analisis kebijakan lainnya.

Mengikuti samodra wibawa dkk (1993) dalam (Nugroho, 2003:186-187), evaluasi kebijakan publik memiliki empat fungsi, yaitu :

1. Eksplanasi. Melalui evaluasi dapat dipotret realitas pelaksanaan program dan dapat dibuat suatu generalisasi pola-pola, hubungan antar berbagai dimensi realitas yang diamatinya. Dari evaluasi ini evaluator dapat mengidentifikasi masalah, kondisi, dan aktor yang mendukung keberhasilan atau kegagalan kebijakan.

2. Kepatuhan. Melalui evaluasi dapat diketahui apakah tindakan yang dilakukan oleh para pelaku, baik birokrasi maupun pelaku lainnya sesuai dengan standard an prosedur yang ditetapkan oleh kebijakan.

4. Akunting. Melalui evaluasi dapat diketahui, apa akibat sosial-ekonomi dari kebijakan tersebut.

Ernest R. House membuat taksonomi evaluasi yang cukup berbeda yang

membagi model evaluasi menjadi :

1. Model sistem, dengan indikator utama adalah efesiensi

2. Model perilaku, dengan indikator utama adalah produktivitas dan akuntabilitas

3. Model formulasi keputusan, dengan indikator utama dalah keefektifan dan keterjagaan kualitas

4. Model tujuan bebas (goal free), dengan indikator utama adalah pilihan pengguna dan manfaat sosial.

5. Model kekrtisan seni (art criticism), dengan indikator utama adalah standar yang semakin baik dan kesadaran yang semakin meningkat. 6. Model review professional, dengan indicator utama adalah penerimaan

professional.

7. Model kuasi-legal (quast-legal), dnegan indikator utama adalah resolusi.

8. Model studi kasus, dnegan indicator utama adalah pemahaman atas diverisitas (Nugroho,2003:197)

Nurcholis mengatakan bahwa evalausi kebijakan adalah penilaian secara

menyeluruh yang menyangkut Input, Proses, Outputs, dan Outcames dari kebijakan pemerintah daerah (Nurcholis, 2007:274). Evaluasi adalah proses yang

mendasarkan diri pada disiplin yang ketat dan tahapan waktu. Menurutnya evaluasi membutuhkan sebuah skema umum penilaian, yaitu :

1. Input, yaitu masukan yang diperlukan untuk pelaksanaan kebijakan

2. Proses, yaitu bagaimana sebuah kebijakan diwujudkan dalam bentuk pelayanan langsung kepada masyakarat, bagaimana hambatan dan tantangannya.

3. Outputs, yaitu hasil dari pelaksanaan kebijakan. Apakah suatu pelaksanaan kebijakan mengahasilkan produk sesuai dengan tujuan yang ditetapkan? 4. Outcomes, yaitu apakah suatu pelaksanaan kebijakan berdampak nyata

Untuk memudahkan tentang pengukuran evaluasi kebijakan Badjuri dan Yunowo (2002:140-141) menyajikan Tabel indikator evaluasi kebijakan sebagai

berikut :

Tabel 2.1

Indikator Evaluasi Kebijakan No Indikator Fokus Penilaian

1 Input a. Apakah sumber daya pendukung dan bahan-bahandasar yang diperlukan untuk melaksanakan kebijakan?

b. Berapakah SDM (sumber daya), uang atau infrastruktur pendukung lain yang diperlukan? 2 Process a. Bagaimana sebuah kebijakan ditransformasikan

dalam bentuk pelayanan langsung kepada masyarakat?

b. Bagaiamanakah efektivitas dan efesiensi dari metode/cara yang dipakai untuk melaksanakan kebijakan publik tersebut?

3 Outputs a. Apakah hasil atau produk yang dihasilkan sebuah kebijakan publik?

b. Berapa orang yang berhasil mengikuti program/kebijakan tersebut?

4 Outcomes a. Apakah dampak yang diterima oleh masyarakat luas atau pihak yang terkena kebijakan?

b. Berapa banyak dampak positif yang dihasilkan? c. Adakah dampak negatifnya? Seberpa seriuskah? Sumber : Badjuri dan Yuwono,(2002:140-141)

Berdasarkan hasil uraian di atas mengenai evaluasi publik, peneliti memberikan pendapatnya mengenai evaluasi kebijakan. Evaluasi kebijakan ialah

evaluasi kebijakan sebagai proses yang menentukan berhasil tidaknya sebuah kebijakan karena dalam evaluasi terdapat penilaian terhadap sebuah kebijakan dan pada akhirnya menjadi tolak ukur kebijakan kedepannya. Guna mengantisipasi

2.1.5 Pengertian Zakat

Menurut Kamus Besar Bahasa Indonesia (KBBI) zakat merupakan jumlah

harta tertentu yang wajib dikeluarkan oleh orang-orang Islam dan diberikan kepada golongan yang berhak menerimanya (fakir miskin dan sebagainya) menurut ketentuan yang telah ditetapkan oleh syarak; dan Salah satu rukun Islam

yang mengatur harta yang wajib dikeluarkan kepada mustahik;

- Fitrah. Zakat yang wajib diberikan oleh setiap orang Islam setahun sekali (Idul Fitri) berupa makanan pokok sehari-hari (beras, jagung, dan sebagainya);

- Mal. Zakat yang wajib diberikan karena menyimpan (memiliki) harta (uang,emas, dan sebagainya) yang cukup syarat-syaratnya;

- Profesi. Zakat yang diberikan oleh setiap orang Islam, yang menyangkut imbalan profesi yang diterima, seperti gaji dan honorium. Sumber (http://kbbi.web.id/zakat)

Untuk menguatkan tentang wajibnya berzakat untuk umat muslim maka

Allah SWT berfirman dalam ayat-ayat suci-Nya ialah dalam surat Al-Baqarah ayat 110. Yang artinya “Dan dirikanlah shalat dan tunaikanlah zakat. Dan

kebaikan apa saja yang kamu usahakan bagi dirimu, tentu kamu akan mendapat pahalanya pada sisi Allah SWT. Sesungguhnya Allah Maha Melihat apa-apa yang kamu kerjakan”

itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para muallaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan orang-orang-orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah, dan Allah Maha Mengetahui lagi Maha Bijaksana”

Selanjutnya di ayat 103 menjelaskan mustahiq berhak menerima zakat dari muzakki ialah yang artinya “Ambilah zakat dari sebagian harta mereka, dengan

zakat itu kamu membersihkan dan mensucikan mereka, dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketentraman jiwa bagi mereka. Dan Allah MahaMendengar lagi Maha Mengetahui”.

Dari pengertian di atas dapat dipahami, bahwa zakat adalah sarana atau tali pengikat yang kuat dalam mengikat hubungan vertikal antara manusia dengan

Allah dan hubungan horizontal antara sesama manusia. Khususnya orang yang kaya dan orang yang miskin, dengan saling memberi satu sama lain maka kedua belahpihak mendapatkan keuntungan moril dan materil, baik dari pihak penerima

(mustahiq) maupun pihak pemberi (muzakki).

2.1.6 Hukum, Tujuan dan Hikmah Zakat

a. Hukum Zakat

Menurut Yusuf al-Qardhawi (Abdurrachman 2001:74) Zakat hukumnya fardhu ‘ain atau wajib atas setiap muslim, bagi yang memenuhi syarat yang telah

ulama. Kewajiban yang ditetapkan berlaku untuk diri sendiri dan tidak mungkin dibebankan kepada orang lain.

b. Tujuan Zakat

Yusuf al-Qardhawi (Abdurrachman 2001:74) membagi tiga tujuan dari

zakat itu sendiri yaitu tujuan dari pihak pemberi zakat (muzakki) antara lain: untuk mensucikan sifat bakhil, rakus egoistis dan sebagainya; melatih jiwa untuk bersikap selalu bersyukur atas nikmat Allah ; mengobati batin dari sikap

berlebihan mencintai harta sehingga dapat diperbudak oleh harta itu sendiri; menumbuhkan sikap kasih sayang kepada sesama; membersihkan nilai harta itu sendiri dari unsur noda dan cacat; dan melatih diri agar menjadi pemurah dan

berahlak baik serta menumbuhkembangkan harta itu sendiri sehingga member keberkahan kepada pemiliknya.

Sedangkan bagi penerima (mustahiq) antara lain : menumbuhkan kebutuhan hidup, terutama kebutuhan primer sehari-hari; menyucikan hati mereka

dari rasa dengki dan kebencian yang sering menyelimuti hati mereka melihat orang kaya yang bakhil (pelit); akan muncul jiwa meraka rasa simpatik; hormat, serta rasa tanggungjawab untuk ikut mengamankan dan mendoakan keselamatan

harta orang-orang kaya yang pemurah.

2.1.7 Hikmah Zakat

Kewajiban berzakat bagi umat Islam memiliki beberapa hikmah seperti

1. Membersihkan jiwa seseorang mukmin dari bahaya yang ditimbulkan dosa dan kesalahan-kesalahan serta dampak buruk di dalam hati.

2. Meringankan beban orang muslim yang memiliki hutang, dengan cara menutup hutang serta kewajiban yang mesti ditunaikan dari hutang.

3. Menghimpun hati yang tercerai berai di atas keimanan Islam.

4. Membantu dan menutupi kebutuhan serta kesusahan orang-orang miskin yang terhempit hutang.

5. Membersihkan harta dan mengembangkan serta menjaga dan melindunginya dari berbagai musibah dengan berkah ketaatan kepada

Allah SWT.

6. Mengegakan kemaslahatan umum menjadi tiang tegaknya kebahagiaan dan kehidupan masyarakatat.

2.1.8 Macam-macam Zakat

Zakat terbagi menjadi dua bagian, peneliti mengutip dari salah satu Buku Fikih (Kementerian Agama, 2014) ialah zakat fitrah dan zakat mal, dibawah ini

sedikit penjelasan mengenai hukum, tujuan dan syarat-syarat di dalam zakat fitrah dan mal tersebut, sebagai berikut :

a. Zakat Fitrah

Zakat Fitrah menurut istilah syara adalah zakat yang wajib dikeluarkan oleh setiap muslim setiap setahun sekali berupa makanan pokok sesuai kadar yang

member makan kepada orang-orang miskin serta sebagai rasa syukur kepada Allah SWT atas selesainya menunaikan kewajiban puasa agar kebutuhan mereka

tercukupi pada hari raya.

Hukum Zakat Fitrah adalah Fardu‘ain yaitu wajib dilaksanakan setiap umat muslim, baik tua maupun muda dan anak-anak yang baru dilahirkan ibunya.

Termasuk orang-orang yang menjadi tanggungan orang yang wajib membayar zakat.

Adapun tujuan dari Zakat Fitrah adalah memenuhi kebutuhan orang-orang miskin pada hari raya Idul Fitri dan untuk menghibur mereka dengan sesuatu yang menjadi makanan pokok penduduk negeri tersebut. Adapun syarat-syarat wajib

zakat fitrah terdiri atas :

1. Islam

2. Lahir sebelum terbenam matahari pada hari sebelum penghabisan bulan ramadhan.

3. Memiliki kelebihan harta dan keperluan makanan untuk dirinya sendiri dan untuk yang wajib dinafkahinya baik manusia maupun binatang pada malam hari raya dan siang harinya.

Waktu dan hukum membayar zakat fitrah antara lain :

1. Waktu yang diperbolehkan adalah dari awal ramadhan sampai dengan penghabisan ramadhan.

3. Waktu yang lebih baik (Sunnah), dibayar setelah shalat subuh sebelum pergi shalat hari raya.

4. Waktu makruh, yaitu membayar fitrah sesudah hari raya tetapi sebelum terbenam matahari pada hari raya.

5. Waktu haram, yaitu apabila sengaja dibayar sesudah terbenam matahari pada hari raya.

Hukum membayar Zakat Fitrah adalah wajib bagi setiap muslim yang

memiliki sisa bahan makanan sebanyak satu sa’ (sekitar 2,5 kg) untuk dirinya dan

keluarganya selama sehari semalam ketika hari raya.

b. Zakat Mal

Menurut bahasa (etimologi), maal (harta) ialah segala sesuatu yang diinginkan sekali oleh manusia untuk di milikinya, memanfaatkan dan

menyimpannya.Menurut syara’ (terminology), mal (harta) ialah segala sesuatu

yang dimiliki (dikuasai) dan dapat dipergunakan. Jadi zakat maal juga disebut zakat harta yaitu kewajiban untuk umat Islam yang memiliki harta benda tertentu

untuk diberikan kepada yang berhak sesuai dengan ketentuan nisab (ukuran banyaknya) dan dalam jangka jarak tertentu. Adapun tujuan dari zakat maal

adalah untuk membersihkan dan menyucikan harta benda mereka dari hak-hak kaum miskin di antara umat Islam.

berzakat itu ialah orang yang mampu untuk melakukannya tidak ada paksaan berikut di bawah ini syarat-syarat harta yang wajib dikeluarkan ialah :

1. Harta tersebut harus didapat dengan cara yang baik dan halal.

2. Harta tersebut berkembang dan berpotensi untuk dikembangkan, missal melalui kegiatan usaha perdagangan dan lain-lain.

3. Milik penuh, harta tersebut dibawah control kekuasaan pemiliknya, dan tidak tersangkut dengan hak orang lain.

4. Mencapai nisab, mencapai jumlah minimal yang menyebabkan harta terkena kewajiban zakat, misal nisab zakat emas 93,6 gr, nisab zakat hewan ternak kambing adalah 40 ekor dan sebagainya.

5. Sudah terpenuhi kebutuhan pokok. Yang dikeluarkan zakat adalah kelebihannya.

Selanjutnya, harta benda yang wajib dizakati oleh muslim jika ia mampu dan sudah memenuhi nishab untuk mengeluarkan zakatnya, berikut di bawah ini

harta benda yang wajib dizakati oleh seorang muslim ialah :

Tabel 2.2

Harta Benda Yang Wajib Dizakati (Emas dan Perak)

NO JENIS HARTA NISHAB WAKTU KADAR ZAKAT 1 Emas 93,6 gram 1 tahun 2,5%

2 Perak 642 gram 1 tahun 2,5% Sumber :Buku Fikih. Kementerian Agama, 2014

setahun dimiliki, wajiblah ia mengeluarkan zakatnya 2,5%. Selanjutnya sama hal nya dengan emas, zakat yang harus dikeluarkan jika seorang muslim memiliki

perak bersih 642 gram atau lebih dari perak dan telah cukup setahun dimilikinya maka zakatnya 2,5%. Emas dan perhiasan yang tersedia untuk dipakai perempuan,

dan tidak berlebih-lebihan, lagi tidak untuk sebagai simpanan, maka tidak wajib dizakati.

Tabel 2.3

Harta Benda Yang Wajib DizakatiBinatang Ternak (Zakat An’am) NO JENIS

70 ekor 1 Tahun 1 ekor sapi umur 1 tahun dan 1 ekor sapi umur 2 tahun

3 KAMBING/ DOMBA

Berdasarkan tabel 2.3 di atas, binatang ternak yang wajib dizakati ialah : kambing, domba, sapi, kerbau, dan unta. Nisab dan Zakat hewan unta ialah jika

seseorang yang memiliki unta mulai 5 ekor ke atas maka wajib atasnya mengeluarkan zakat. nisab dan zakat hewan kerbau/sapi jika orang yang memiliki

kerbau/sapi 30 ekor ke atas, wajib atasnya mengeluarkan zakat, selanjutnya nisab dan zakat hewan kambing/domba jika memiliki kambing/domba mulai dari 40 ekor wajib atasnya mengeluarkan zakat, dan setiap bertambah seratus ekor

kambing/domba maka zakat yang harus dikeluarkannya ialah seekor.

Tabel 2.4

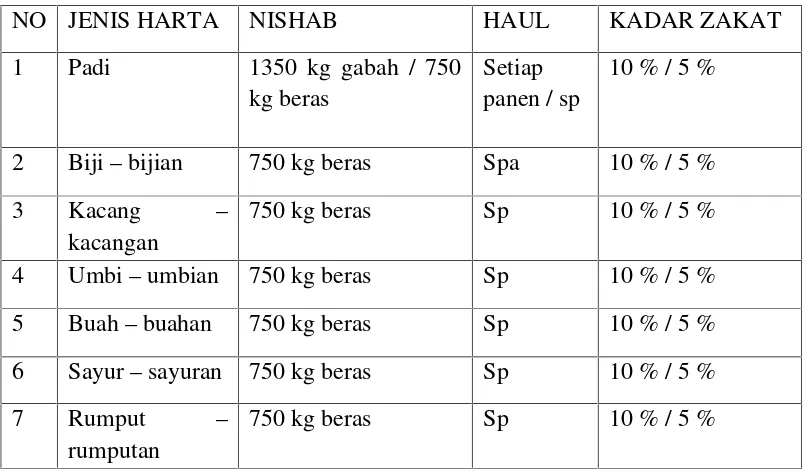

Harta Benda Yang Wajib Dizakati (Pertanian)

NO JENIS HARTA NISHAB HAUL KADAR ZAKAT 1 Padi 1350 kg gabah / 750

Sumber :Buku Fikih. Kementerian Agama, 2014