ANALISIS KINERJA PT BENAR FLORA UTAMA

MELALUI PENDEKATAN

BALANCED SCORECARD

Oleh :

ARIANI DIAN PRATIWI A14104061

PROGRAM STUDI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

2008

RINGKASAN

ARIANI DIAN PRATIWI. Analisis Kinerja PT Benar Flora Utama Melalui Pendekatan Balanced Scorecard. Di bawah bimbingan HENY K.S DARYANTO

Hortikultura merupakan salah satu subsektor yang mampu menyumbang Produk Domestik Bruto sektor pertanian secara signifikan. Menurut Ditjen Hortikultura, pada tahun 2005 hortikultura menyumbang 21,17 persen dari total PDB sektor pertanian, sehingga menyebabkan subsektor ini menduduki peringkat kedua terbesar penyumbang PDB pertanian setelah subsektor tanaman pangan. Salah satu komoditas hortikultura yang menyumbang PDB pertanian adalah tanaman hias. Kontribusi tanaman hias dapat dilihat dari berfluktuasinya nilai ekspor dan impor pada tahun 2000-2007.

Saat ini usaha tanaman hias di Indonesia mengalami pertumbuhan yang relatif cepat. Hal tersebut ditandai dengan berkembangnya daerah sentra, peningkatan jenis dan volume produksi, berkembangnya outlet dan pelaku usaha di daerah perkotaan, serta makin tumbuh dan berkembangnya kelembagaan tani/ usaha serta asosiasi atau perhimpunan tanaman hias. Meningkatnya volume produksi terkait dengan semakin berkembangnya kegiatan usaha tanaman hias yang melibatkan baik petani kecil maupun pengusaha. Banyaknya kegiatan usaha tanaman hias yang ada menyebabkan persaingan semakin ketat dan menjadi pemicu bagi para pengusaha tanaman hias agar dapat menghasilkan kinerja yang baik untuk dapat memenangkan persaingan yang terjadi.

PT Benar Flora Utama merupakan salah satu perusahaan yang bergerak dalam usaha tanaman hias. Penerapan sebuah sistem penilaian dan perencanaan kinerja merupakan salah satu cara bagi perusahaan untuk mengetahui kondisi dan prestasi yang telah dimiliki saat ini serta potensinya di masa mendatang. Saat ini pengukuran kinerja yang digunakan PT Benar Flora Utama masih menggunakan tolak ukur finansial. Pengukuran kinerja dengan menggunakan tolak ukur finansial saja belum mampu menggambarkan kinerja perusahaan secara keseluruhan, karena belum menggambarkan kinerja dari aspek non finansial perusahaan. Balanced Scorecard dapat dijadikan salah satu alternatif pengukuran kinerja oleh perusahaan, karena melakukan pengukuran kinerja suatu perusahaan dengan mempertimbangkan aspek finansial dan non finansial yang dimiliki. Metode ini melakukan pengukuran kinerja pada perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, serta perspektif pertumbuhan dan pembelajaran.

Penelitian ini bertujuan untuk mengidentifikasi dan meninjau pengukuran kinerja yang diterapkan PT Benar Flora Utama selama ini, merumuskan dan menggambarkan peta strategi yang sesuai dengan keadaan PT Benar Flora Utama berdasarkan Balanced Scorecard, serta menganalisis kinerja PT Benar Flora Utama berdasarkan Balanced Scorecard. Penelitian dilakukan secara sengaja pada PT Benar Flora Utama dengan pertimbangan bahwa perusahaan belum melakukan pengukuran kinerja dengan metode Balanced Scorecard. Jenis data yang digunakan adalah data primer dan sekunder, yang diolah menggunakan analisis deskriptif evaluatif, rasio dan tabulasi deskriptif.

Berdasarkan hasil wawancara dengan pimpinan perusahaan, pengukuran kinerja yang selama ini digunakan masih menggunakan tolak ukur finansial,

- iii -

perbanayakan tanaman serta jumlah produksi atau pengepotan tanaman. Secara keseluruhan, hasil pengukuran kinerja yang telah dilakukan PT Benar Flora Utama menunjukkan bahwa masih adanya target yang belum dapat tercapai pada beberapa indikator pengukuran.

Tahap awal proses perancangan pengukuran kinerja dengan metode Balanced Scorecard adalah menentukan peta strategi perusahaan, yang menggambarkan hubungan sebab akibat antar sasaran strategis pada perspektif keuangan, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan untuk mewujudkan visi dan misi perusahaan. Proses berikutnya adalah menentukan ukuran strategis yang terdiri dari ukuran hasil (lag indicator) dan ukuran pendorong (lead indicator) dari masing-masing sasaran strategis. Setelah itu ditentukan target pada setiap ukuran hasil untuk mengukur keberhasilan perusahaan dalam pencapaian sasaran strategis. Tahap terakhir dalam merancang Balanced Scorecard adalah menentukan inisiatif strategis yang merupakan tindakan nyata yang bersifat strategis untuk mewujudkan sasaran strategis perusahaan.

Sasaran strategis perusahaan pada perspektif keuangan adalah meningkatkan profitabilitas melalui peningkatan penjualan, dengan ukuran hasil tingkat pertumbuhan laba dan tingkat pertumbuhan penjualan. Pada perspektif pelanggan digunakan ukuran hasil persentase pelanggan tetap yang melakukan pembelian ulang, peningkatan customer baru dan komplain pelanggan yang rendah untuk mewujudkan sasaran strategis meningkatkan loyalitas, meningkatkan jumlah pelanggan baru dan meningkatkan kepuasan konsumen. Untuk mewujudkan misi perusahaan sasaran strategis yang harus dicapai pada perspektif proses bisnis internal adalah pengembangan inovasi produk, peningkatan kualitas produk, menjaga kontinuitas produksi dan meningkatkan kualitas layanan jasa antar. Ukuran hasil yang digunakan adalah jumlah produk baru, pengendalian hama dan penyakit, efisiensi pemupukan, jumlah perbanyakan tanaman, jumlah pengepotan tanaman serta penyelesaian waktu pesanan. Sasaran strategis pada perspektif pembelajaran dan pertumbuhan adalah meningkatkan kompetensi karyawan dan menciptakan lingkungan kerja yang baik, dengan ukuran hasil pelatihan untuk karyawan, rasio karyawan yang mengikuti pelatihan, persepsi karyawan terhadap lingkungan kerja serta tingkat pengunduran diri karyawan. Pencapaian sasaran strategis pada perspektif pembelajaran dan pertumbuhan menjadi fondasi bagi tercapainya sasaran strategis ketiga perspektif lainnya.

Secara keseluruhan hasil pencapaian kinerja perusahaan dalam keempat perspektif Balanced Scorecard sudah cukup baik, hal ini terlihat dari skor akhir pencapaian target sebesar 86,21 persen. Kontribusi pencapaian terbesar diberikan oleh perspektif pembelajaran dan pertumbuhan sebesar 124,9 persen. Sedangkan pencapaian pada ketiga perspektif lainnya yaitu perspektif finansial, perspektif pelanggan dan perspektif pembelajaran dan pertumbuhan masih belum optimal karena pencapaiannya masih di bawah target perusahaan, masing-masing sebesar 66,95 persen, 50,59 persen dan 91,10 persen.

Analisis Kinerja PT Benar Flora Utama Melalui Pendekatan Balanced Scorecard

Oleh:

Ariani Dian Pratiwi A14104061

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada

Fakultas Pertanian Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR 2008

Judul : Analisis Kinerja PT Benar Flora Utama Melalui Pendekatan Balanced Scorecard

Nama : Ariani Dian Pratiwi

NRP : A14104061

Menyetujui,

Dosen Pembimbing Skripsi

Dr. Ir. Heny K. S. Daryanto, M.Ec NIP. 131 578 790

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr NIP. 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL ”ANALISIS KINERJA PT BENAR FLORA UTAMA MELALUI PENDEKATAN BALANCED SCORECARD” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU.

SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, Agustus 2008

Ariani Dian Pratiwi A14104061

RIWAYAT HIDUP

Penulis dilahirkan di Semarang pada tanggal 25 Januari 1987 dari pasangan Edi Nur Ismiyanto, S.E.Akt dan Noor Fadjariah. Penulis merupakan anak kedua dari tiga bersaudara. Pendidikan Penulis dimulai dari Taman Kanak-kanak Bintang kecil, Semarang. Kemudian Penulis melanjutkan pendidikan dasar di SD H Isriati Baiturahman Semarang dari tahun 1992-1998. Tahun 1998 Penulis melanjutkan pendidikan di SLTP Negeri 3 Semarang hingga tahun 2001 dan menyelesaikan pendidikan di SMA Negeri 3 Semarang pada tahun 2001-2004. Penulis diterima di Program Studi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB) pada tahun 2004.

Selama menjadi mahasiswa di Institut Pertanian Bogor, Penulis aktif dalam organisasi diantaranya menjadi staf PSDM (Pengembangan Sumber Daya Manusia) Himpunan Profesi Mahasiswa MISETA periode 2004-2005, 2005-2006 dan 2006-2007, staf VCP (Village Concept Project) Organisasi IAAS LC IPB (International Association of Student In Agriculture and Related Sciences Local Committee) periode 2005-2006, serta menjadi anggota dari Organisasi Mahasiswa Daerah PATRA ATLAS Semarang. Selain itu, penulis juga aktif dalam berbagai kepanitiaan untuk kegiatan kampus. Selama menyelesaikan kuliahnya, Penulis terpilih sebagai penerima Beasiswa Yayasan Toyota&Astra periode 2006-2008.

KATA PENGANTAR

Segala puji hanya untuk Allah SWT karena hanya atas rahmat, hidayah, dan izin-Nya lah Penulis berhasil menyelesaikan penulisan skripsi berjudul “Analisis Kinerja PT Benar Flora Utama Melalui Pendekatan Balanced Scorecard” ini dengan baik. Penelitian ini merupakan suatu bentuk ketertarikan Penulis terhadap bidang manajemen strategi terutama dalam hal pengukuran kinerja dikaitkan dengan usaha agribisnis tanaman hias yang sedang berkembang. Penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu memberikan bantuan, bimbingan, motivasi, dan doa sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Penulis menyadari masih banyak kekurangan dalam penelitian ini, namun penulis tetap berharap penelitian ini bermanfaat bagi banyak pihak, terutama bagi perusahaan. Semoga penelitian selanjutnya dapat dilakukan dengan lebih baik.

Bogor, Agustus 2008

Ariani Dian Pratiwi A14104061

UCAPAN TERIMA KASIH

Puji syukur Penulis panjatkan kepada Allah SWT yang atas rahmat dan hidayah-Nya yang senantiasa mengiringi perjalanan hidup Penulis, terutama dalam penyelesaian skripsi ini. Penulis menyadari sepenuhnya bahwa penyelesaian skripsi tidak terlepas dari bantuan, motivasi, doa, dan kerjasama dari berbagai pihak. Maka pada kesempatan ini Penulis menyampaikan ucapan terima kasih kepada:

1. Kedua Orangtua penulis, Papa dan Mama, atas kasih sayang, cinta, nasehat, doa dan dukungan yang selalu diberikan dengan tulus tanpa permintaan balasan apapun. Skripsi ini merupakan tanda cinta, bakti dan terima kasih yang dapat diberikan Penulis kepada Papa dan Mama.

2. Dr. Ir. Heny K.S. Daryanto, M.Ec selaku dosen pembimbing yang telah memberikan arahan, bimbingan dan didikan yang terkait akademik dan moral. 3. Dr. Ir. Rita Nurmalina, MS selaku dosen penguji utama yang telah memberi

masukan untuk penyempurnaan skripsi ini.

4. Ir. Narni Farmayanti, M.Sc selaku dosen penguji komisi pendidikan yang telah memberi masukan dan saran bagi penulis.

5. Ir. Dwi Rachmina, MS dan Dr. Iwan Riswandi atas kesediaannya untuk berdiskusi mengenai Balanced Scorecard.

6. Mas Suprehatin, SP dan Feryanto W.K, SP atas bimbingan, saran dan masukan yang telah diberikan selama perkuliahan maupun selama penyusunan skripsi.

- x - Penulis menyelesaikan kuliah.

8. Pihak PT Benar Flora Utama, yaitu Bapak James.R.Lumbanradja selaku General Manager, Bapak M.Yusuf Siregar selaku Manager Produksi, serta seluruh staf, atas izin, bantuan dan penerimaan yang baik kepada Penulis selama pengambilan data.

9. Bapak Istijanto, MM, M.Com atas kesediannya untuk berdiskusi dan bertukar pikiran mengenai kuesioner karyawan, terima kasih untuk waktunya pak. 10.Kakakku Isfana Dyah Arhami dan Adikku Faradina Arifiyanti, serta kepada

seluruh keluarga besar di Semarang atas dukungan dan semangat yang selalu diberikan selama ini.

11.Keluarga di Jakarta: Bude Ruk, Mbak Sinta, Om Agus, Tante Yessy, Om Ucuk, Bunda Fardal, Om Dino, Tante Rita dan semua sepupu, terimakasih atas dukungan baik moral maupun spiritual yang telah diberikan selama penulis melakukan studi di IPB. Terimakasih sudah bersedia untuk menyediakan tempat tinggalnya sebagai tempat persinggahan sementara dan menjadi Orangtua kedua bagi penulis.

12.Randi Sudarmaji yang telah bersedia menjadi pembahas dalam seminar. 13.Mita, Laura, Viona, Reny dan Gandhi sebagai teman satu bimbingan yang

selalu mendukung dan saling memberi semangat.

14.Yudhi, Menik, Eko Restu dan Mbak Islam sebagai teman berdiskusi mengenai Balanced Scorecard. Terimakasih banyak ilmunya.

- xi -

Opik, Ragil, Mamieq, Anggoy, Ipung, Dini, Mela, Rudie, Arisman dan semua yang tidak dapat disebutkan satu persatu, terima kasih atas persahabatan, dukungan dan pelajaran hidup yang telah diberikan selama ini.

16.Kepada semua pihak yang tidak dapat disebutkan satu persatu, yang telah membantu terselesaikannya skripsi ini. Terimakasih banyak

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiv

DAFTAR GAMBAR... xvi

DAFTAR LAMPIRAN ... xvii

I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 5 1.3 Tujuan ... 7 1.4 Manfaat ... 8 II TINJAUAN PUSTAKA 2.1 Tanaman Hias... 9

2.1.1 Definisi Tanaman Hias ... 9

2.1.2 Pengelompokkan dan Jenis Tanaman Hias ... 10

2.1.3 Pembagian Usaha Tanaman Hias ... 12

2.1.4 Perkembangan Industri Tanaman Hias ... 14

2.2 Tinjauan Penelitian Terdahulu ... 17

2.2.1 Penelitian Mengenai Usaha Tanaman Hias ... 17

2.2.2 Penelitian Mengenai Penilaian Kinerja ... 19

2.2.3 Penelitian Mengenai Balanced Scorecard ... 22

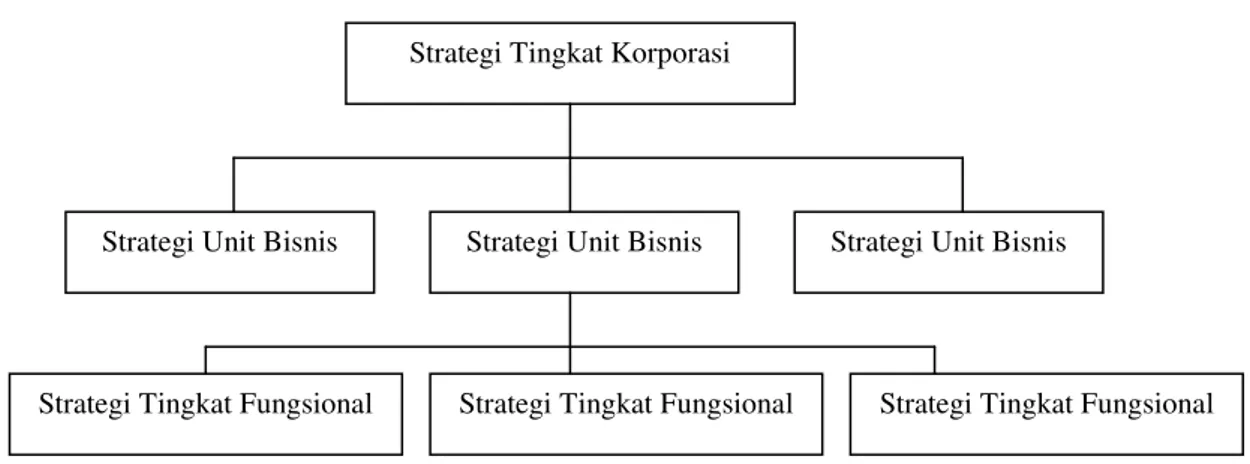

III KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis ... 31

3.1.1 Konsep Manajemen Strategi ... 31

3.1.2 Konsep Pengukuran Kinerja Manajemen ... 36

3.1.3 Konsep Balanced Scorecard... 39

3.2 Kerangka Pemikiran Operasional ……….. 53

IV METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian ... 57

- xiii -

4.5 Pengolahan dan Analisis Data ... 61

V GAMBARAN UMUM PERUSAHAAN 5.1 Sejarah dan Perkembangan Perusahaan ... 71

5.2 Struktur Organisasi ... 73

5.3 Visi dan Misi Perusahaan ... 75

5.4 Sumberdaya Perusahaan ... 76 5.4.1 Sumberdaya Manusia ... 76 5.4.2 Sumberdaya Fisik ... 78 5.4.3 Sumberdaya Finansial... 82 5.5 Kegiatan Produksi ... 82 5.6 Pemasaran ... 88

VI HASIL DAN PEMBAHASAN 6.1 Pengukuran Kinerja pada PT Benar Flora Utama ... 93

6.2 Perancangan Balanced Scorecard PT Benar Flora Utama ... 101

6.2.1 Peta Strategis ... ... 101

6.2.2 Hubungan Visi dan Misi dengan Sasaran Strategis Keempat Perspektif Balanced Scorecard PT Benar Flora Utama ... 111

6.2.3 Penetapan Ukuran Strategis pada Sasaran Strategis Balanced Scorecard PT Benar Flora Utama ... 114

6.2.4 Penetapan Target dan Inisiatif Strategis ... 120

6.3 Pengukuran Kinerja PT Benar Flora Utama dengan Pendekatan Balanced Scorecard ... 140

6.3.1 Pengukuran Perspektif Keuangan ... 144

6.3.2 Pengukuran Perspektif Pelanggan ... 146

6.3.3 Pengukuran Perspektif Proses Bisnis Internal ... 149

6.3.4 Pengukuran Perspektif Pembelajaran dan Pertumbuhan ... 151

VII KESIMPULAN DAN SARAN 7.1 Kesimpulan ... 166

7.2 Saran ... 167

DAFTAR PUSTAKA ... 169

DAFTAR TABEL

Nomor Halaman

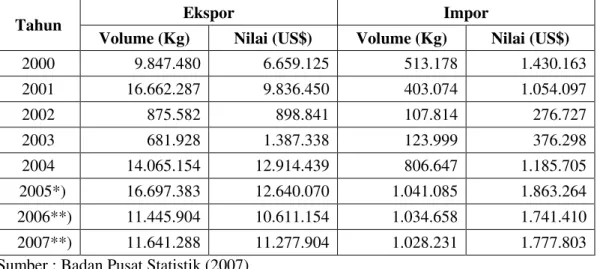

1 Volume dan Nilai Ekspor Impor Tanaman Hias Indonesia

Tahun 2000-2007 ………. 2

2 Produksi Tanaman Hias Menurut Propinsi ... 3

3 Produksi dan Luas Areal Panen Tanaman Hias Indonesia Tahun 2000-2007 ……… 15

4 Penelitian Terdahulu ... 27

5 Jenis dan Sumber Data... 58

6 Jumlah Sampel Berdasarkan Tingkat Manajemen Karyawan ... 61

7 Matriks Perbandingan Berpasangan ………. 69

8 Komposisi Tenaga Kerja PT Benar Flora Utama ... 76

9 Jumlah dan Tingkat Pendidikan Karyawan PT Benar Flora Utama ... 77

10 Frekuensi dan Waktu Penyiraman ... 85

11 Frekuensi Pengendalian HPT dengan Pestisida ... 86

12 Frekuensi Kegiatan Produksi PT Benar Flora Utama ... 88

13 Jenis Tanaman pada PT Benar Flora Utama ……… 89

14 Volume Penjualan PT Benar Flora Utama Tahun 2006-2007 ... 94

15 Target Kegiatan Cutting PT Benar Flora Utama ………. 98

16 Target Kegiatan Tubbing PT Benar Flora Utama ……….. 99

17 Target dan Pencapaian Kegiatan Potting PT Benar Flora Utama Tahun 2007 ……….. 100

18 Jumlah Pembeli PT Benar Flora Utama Tahun 2006-2007 ... 104

19 Rancangan Balanced Scorecard PT Benar Flora Utama ... 138

20 Penilaian Bobot Masing-Masing Perspektif Balanced Scorecard PT Benar Flora Utama ... 141

21 Rekapitulasi Penilaian Bobot Terhadap Masing-masing Sasaran Strategis dan Ukuran Hasil Balanced Scorecard ... 144

22 Jumlah Pelanggan Tetap PT Benar Flora Utama ... 146

23 Jumlah Pelanggan Tetap yang Melakukan Pembelian Ulang di Tahun 2007 ... 147

- xv -

26 Penilaian Responden Terhadap Ketersediaan Fasilitas ... 155

27 Penilaian Responden Terhadap Dimensi Dukungan Kerja ... 156

28 Penilaian Responden Terhadap Dimensi Dukungan Atasan ... 156

29 Penilaian Responden Terhadap Beban Kerja ... 157

30 Penilaian Responden Terhadap Faktor Pendukung Lingkungan Kerja ... 158

31 Pengukuran Kinerja PT Benar Flora Utama dengan Balanced Scorecard ... 160

DAFTAR GAMBAR

Nomor Halaman

1 Tiga Tingkatan Strategi ... 33

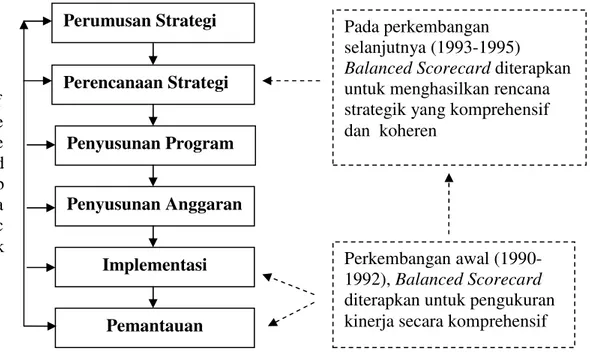

2 Perkembangan Peran Balanced Scorecard dalam sistem Manajemen Strategis ... 42

3 Model Umum Proporsi Nilai Pelanggan ... 48

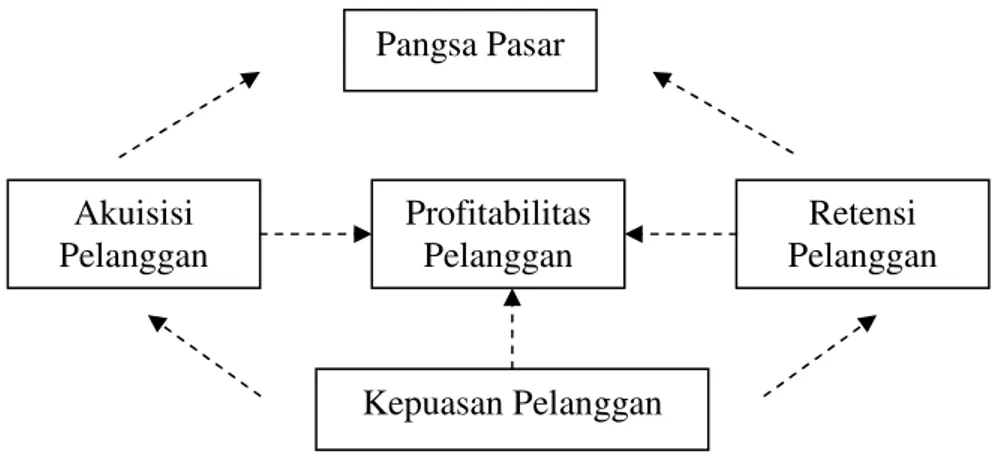

4 Ukuran Utama Perspektif Pelanggan ... 50

5 Model Rantai Nilai ………. 52

6 Kerangka Pemikiran Operasional ... 56

7 Struktur Organisasi PT Benar Flora Utama ... 75

DAFTAR LAMPIRAN

Nomor Halaman

1 Kuesioner Persepsi Karyawan Terhadap Lingkungan Kerja ... 172

2 Pembobotan Sasaran Strategis dan Ukuran Hasil ... 174

3 Daftar Kisaran Harga Tanaman PT Benar Flora Utama ... 176

4 Tanaman Hias Baru PT Benar Flora Utama Tahun 2007 ... 176

5 Dokumentasi ... 177

6 Desain Tapak PT Benar Flora Utama ... 179

I. PENDAHULUAN

1. 1 Latar Belakang

Keanekaragaman hayati yang dimiliki Indonesia menjadikan sektor pertanian sebagai salah satu sektor penyumbang pendapatan negara. Sektor pertanian mampu menyumbang nilai Produk Domestik Bruto (PDB) berdasar harga konstan pada tahun 2006 sebesar Rp 261.296,8 milyar, menduduki posisi ketiga dari sembilan sektor penyumbang.1 Salah satu subsektor pertanian yang memberikan kontribusi terhadap produk domestik bruto adalah hortikultura.

Komoditas hortikultura mampu memberikan sumbangan terhadap PDB Indonesia secara signifikan. Menurut Direktorat Jenderal Hortikultura (2007), PDB komoditas hortikultura berdasar harga konstan tahun 2004-2006 mengalami pertumbuhan sebesar 7,5 persen per tahun. Pada tahun 2005 hortikultura mampu menyumbang PDB Nasional sebesar Rp. 61,79 triliyun atau mencapai 21,17 persen dari total PDB sektor pertanian. Hal tersebut menyebabkan pada tahun 2005 hortikultura menduduki posisi kedua penyumbang PDB sektor pertanian setelah tanaman pangan yang mencapai 40,75 persen dari total PDB pertanian.2

Tanaman hias merupakan bagian dari komoditas hortikultura yang mampu berperan untuk menyumbang pendapatan negara. Salah satu peran tersebut adalah sumbangan devisa dari kegiatan ekspor komoditas tanaman hias. Berdasarkan data Badan Pusat Statistik (2007) volume dan nilai ekspor tanaman hias 2000-2007 mengalami fluktuasi dari tahun ke tahun. Fluktuasi nilai ekspor dan impor terjadi

1 Badan Pusat Statistik. Beberapa Indikator Sosial Ekonomi Indonesia. Edisi Maret 2007. www.bps.go.id. (Diakses tanggal 18 Februari 2008)

2 Bahar, Yul Harry. Keberhasilan dan Kinerja Hortikultura 2006. 8 Februari 2007. www.hortikultura.go.id. (Diakses tanggal 22 April 2008)

karena tren tanaman hias sangat tergantung pada preferensi konsumen pada saat itu. Pada tahun 2000 volume ekspor sebesar 9.847.480 kg dan pada tahun 2001 mengalami peningkatan menjadi 16.662.287 kg. Namun pada tahun 2002 dan 2003, terjadi penurunan volume yang cukup signifikan. Volume ekspor mulai mengalami peningkatan pada tahun 2004 dan tahun 2007 diprediksikan akan mengalami peningkatan sebesar 1.7 persen.

Tabel 1. Volume dan Nilai Ekspor Impor Tanaman Hias Indonesia Tahun 2000-2007

Ekspor Impor

Tahun

Volume (Kg) Nilai (US$) Volume (Kg) Nilai (US$)

2000 9.847.480 6.659.125 513.178 1.430.163 2001 16.662.287 9.836.450 403.074 1.054.097 2002 875.582 898.841 107.814 276.727 2003 681.928 1.387.338 123.999 376.298 2004 14.065.154 12.914.439 806.647 1.185.705 2005*) 16.697.383 12.640.070 1.041.085 1.863.264 2006**) 11.445.904 10.611.154 1.034.658 1.741.410 2007**) 11.641.288 11.277.904 1.028.231 1.777.803 Sumber : Badan Pusat Statistik (2007)

Keterangan : *) : angka prognosa **) : angka prediksi

Terdapat berbagai jenis spesies tanaman hias di Indonesia, hal ini didukung oleh kondisi agroklimat dengan iklim tropis yang dimiliki Indonesia. Jenis tanaman hias yang populer di masyarakat pada umumnya berkisar antara tanaman hias bunga dan tanaman hias daun. Tanaman hias bunga misalnya anggrek, euphorbia, mawar dan krisan, sedangkan tanaman hias daun seperti anthurium dan aglaonema.

Menurut Direktorat Tanaman Hias, usaha tanaman hias di Indonesia mengalami pertumbuhan yang relatif cepat. Hal tersebut ditandai dengan

berkembangnya daerah sentra, peningkatan jenis dan volume produksi, berkembangnya outlet dan pelaku usaha di daerah perkotaan, serta makin tumbuh dan berkembangnya kelembagaan tani/ usaha serta asosiasi atau perhimpunan tanaman hias.3

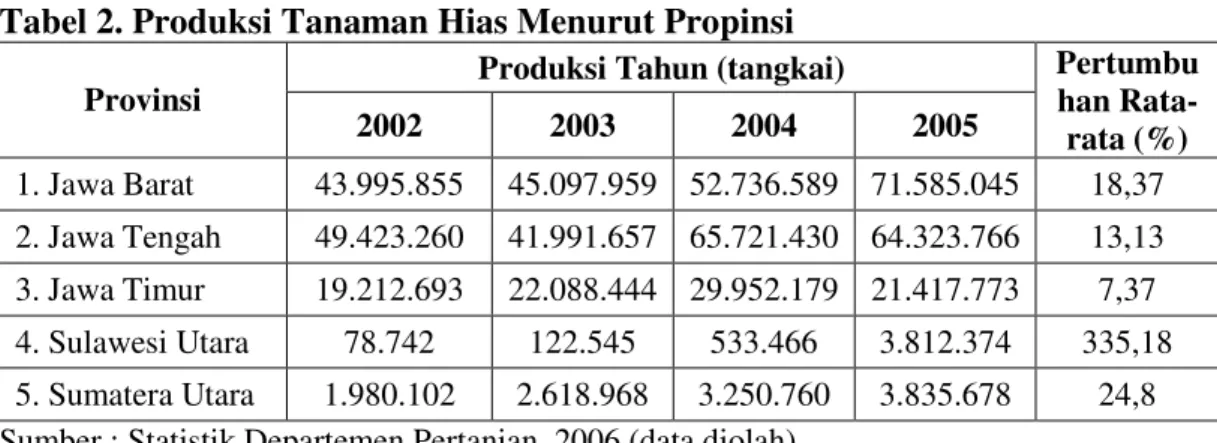

Sentra produksi tanaman hias di Indonesia tersebar di beberapa propinsi, antara lain Sumatra Utara, Jawa Tengah, Jawa Barat, Jawa Timur dan Sulawesi Utara (Departemen Pertanian, 2007). Propinsi Jawa Barat merupakan daerah penghasil tanaman hias terbesar pada tahun 2005, yaitu sebesar 71.585.045 tangkai. Pada tahun 2002-2005 keempat propinsi sentra produksi tanaman hias mengalami pertumbuhan produksi rata-rata pertahun yang bernilai positif. Hal tersebut menunjukkan terjadi peningkatan produksi tanaman hias dalam kurun waktu 2002-2005. Pertumbuhan produksi terbesar dicapai oleh Propinsi Sulawesi Utara, sebesar 335,18 persen.4

Tabel 2. Produksi Tanaman Hias Menurut Propinsi Produksi Tahun (tangkai) Provinsi 2002 2003 2004 2005 Pertumbu han Rata-rata (%) 1. Jawa Barat 43.995.855 45.097.959 52.736.589 71.585.045 18,37 2. Jawa Tengah 49.423.260 41.991.657 65.721.430 64.323.766 13,13 3. Jawa Timur 19.212.693 22.088.444 29.952.179 21.417.773 7,37 4. Sulawesi Utara 78.742 122.545 533.466 3.812.374 335,18 5. Sumatera Utara 1.980.102 2.618.968 3.250.760 3.835.678 24,8 Sumber : Statistik Departemen Pertanian, 2006 (data diolah)

Peningkatan produksi tanaman hias terkait dengan peningkatan kegiatan usaha tanaman hias. Kegiatan usaha tanaman hias menjadi peluang bisnis yang menguntungkan karena didukung oleh meningkatnya permintaan masyarakat.

3 Direktur Direktorat Tanaman Hias. Harmonisasi Statistik Indonesia. 27 Juni 2005. www.hortikultura.go.id. (diakses tanggal 22 April 2008)

Permintaan masyarakat akan tanaman hias dipengaruhi oleh meningkatnya pendapatan dan kesadaran akan keindahan lingkungan. Selain itu, pembangunan industri pariwisata serta perhotelan juga turut meningkatkan permintaan tanaman hias di pasar domestik.5

Menurut pakar tanaman hias yang juga peneliti dan breeder, Gregori G. Hambali, jumlah perusahaan tanaman hias sejak terjadi booming tanaman hias pada tahun 2003 terus mengalami peningkatan sehingga persaingan yang terjadi semakin ketat. Tidak hanya kalangan pecinta (hobiis) dan ahli tanaman hias yang membuka usaha tanaman hias, namun orang tanpa latar belakang profesi maupun pendidikan tanaman hias pun banyak yang membuka usaha penjualan tanaman hias.6

Banyaknya kegiatan usaha tanaman hias yang ada menyebabkan persaingan semakin ketat dan menjadi pemicu bagi para pengusaha tanaman hias untuk dapat melakukan kinerja dengan baik. Kinerja yang baik akan mengantar perusahaan untuk dapat memenangkan persaingan yang terjadi. Penerapan sebuah sistem penilaian dan perencanaan kinerja merupakan salah satu cara bagi perusahaan untuk mengetahui kondisi dan prestasi yang telah dimiliki saat ini serta potensinya di masa mendatang.

Selama ini penilaian kinerja perusahaan masih didominasi dengan penggunaan tolak ukur finansial. Fokus perusahaan hanya pada peningkatan kemampuan finansial tanpa disertai dengan pengelolaan aktiva tidak berwujud, seperti pelanggan, proses bisnis internal dan proses pembelajaran dan pertumbuhan. Dalam kondisi yang semakin berubah, aspek finansial saja tidak

5 Anonim. Signifikan Peningkatan PDB Tanaman Hias. www.distan.jakarta.go.id (diakses tanggal 11 Juni 2008)

dapat digunakan sebagai tolak ukur keberhasilan suatu organisasi. Pengelolaan aktiva tidak berwujud yang dimiliki dengan baik akan meningkatkan kemampuan finansial suatu organisasi.

Salah satu metode yang digunakan untuk mengukur kinerja perusahaan dan sebagai suatu sistem manajemen strategis yang komprehensif adalah Balanced Scorecard. Balanced Scorecard (BSC) merupakan alat manajemen kinerja yang dapat membantu suatu organisasi untuk menerjemahkan visi dan misi menjadi strategi dengan melihat kemampuan finansial dan non finansial yang dimiliki. Selain untuk memetakan strategi perusahaan, BSC juga memonitor pencapaian strategi yang telah dibuat. Penerapan Balanced Scorecard sebagai metode pengukuran kinerja menjadi menarik untuk dikaji, untuk mengetahui kemampuan organisasi tidak hanya dari segi finansialnya saja.

1. 2 Perumusan Masalah

Tanaman hias merupakan salah satu komoditas unggulan sektor hortikultura. Kondisi iklim yang mendukung menyebabkan Indonesia memiliki kekayaan flora yang berpotensi sebagai tanaman hias. Menurut Asosiasi Bunga Indonesia, saat ini terdapat 44 jenis tanaman hias yang terdiri dari 336 varietas yang menjadi unggulan untuk diperdagangkan.

Industri tanaman hias di Indonesia semakin berkembang, hal tersebut ditunjukkan dengan meningkatnya permintaan tanaman hias sebesar 15-20 persen per tahun (Agromedia, 2007). Meningkatnya permintaan menjadi peluang bisnis yang menguntungkan untuk melakukan usaha tanaman hias. Saat ini pertumbuhan

usaha tanaman hias belum terhitung dan tercatat dengan pasti.7 Namun menurut Direktorat Tanaman Hias (2007) terdapat 127 usaha pembesaran bibit tanaman hias di kawasan DKI Jakarta dan sekitarnya, sedangkan jumlah retailer tidak terhitung jumlahnya, mulai dari skala besar hingga penjual tanaman hias di pinggiran jalan. Usaha tanaman hias semakin berkembang di beberapa propinsi di Indonesia, yang melibatkan baik petani kecil maupun pengusaha.

PT Benar Flora Utama merupakan salah satu perusahaan yang bergerak di bidang usaha pembesaran bibit tanaman hias dan merupakan kebun bibit tanaman hias terbesar di Indonesia. PT Benar Flora Utama menyediakan beberapa jenis tanaman hias sebagai pelengkap taman rumah, hotel, kantor, atau proyek penghijauan. Peningkatan pengusahaan tanaman hias menyebabkan PT Benar Flora Utama berada pada persaingan yang ketat.

Kinerja yang baik menjadi satu alternatif agar perusahaan mampu bertahan dan dapat bersaing dengan perusahaan lainnya. Penerapan sebuah sistem penilaian dan perencanaan kinerja merupakan salah satu cara bagi perusahaan untuk mengetahui kondisi dan prestasi yang telah dimiliki saat ini serta potensinya di masa mendatang. Saat ini pengukuran kinerja yang digunakan PT Benar Flora Utama masih menggunakan tolak ukur finansial yaitu pencapaian penjualan dan profitabilitas.

Dalam keadaan yang semakin berubah pengukuran kinerja menggunakan tolak ukur finansial saja tidak dapat digunakan untuk menilai keberhasilan perusahaan. Perusahaan harus mampu menyeimbangkan antara aspek finansial dan aspek non finansial yang dimiliki. Metode Balanced Scorecard (BSC)

7 Direktur Direktorat Tanaman Hias. Harmonisasi Statistik Indonesia. 27 Juni 2005. www.hortikultura.go.id. (diakses tanggal 22 April 2008)

melakukan pengukuran kinerja suatu perusahaan dengan mempertimbangkan aspek finansial dan non finansial yang dimiliki.

Balanced Scorecard merupakan metode penilaian kinerja yang melihat dari beberapa perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, serta perspektif pertumbuhan dan pembelajaran. Metode ini menerjemahkan visi dan misi perusahaan ke dalam sasaran strategi yang akan dicapai. BSC juga dapat memonitor sasaran yang akan dicapai, melihat sejauhmana perusahaan dapat meminimalisir perbedaan antara target yang akan dicapai dengan pencapaian yang sesungguhnya.

Berdasarkan uraian di atas, masalah yang akan dikaji dalam penelitian ini adalah :

1. Bagaimana pengukuran kinerja yang dilakukan oleh PT Benar Flora Utama selama ini ?

2. Bagaimana peta strategi yang sesuai dengan keadaan PT Benar Flora Utama berdasarkan Balanced Scorecard ?

3. Bagaimana pengukuran kinerja PT Benar Flora Utama berdasarkan Balanced Scorecard ?

1. 3 Tujuan

Tujuan dari penelitian ini adalah sebagai berikut :

1. Mengidentifikasi dan meninjau pengukuran kinerja yang diterapkan PT Benar Flora Utama selama ini

2. Merumuskan dan menggambarkan peta strategi yang sesuai dengan keadaan PT Benar Flora Utama berdasarkan Balanced Scorecard

3. Menganalisis kinerja PT Benar Flora Utama berdasarkan Balanced Scorecard

1. 4 Manfaat

Hasil penelitian ini diharapkan dapat bermanfaat bagi :

a. PT Benar Flora Utama, hasil penelitian ini dapat bermanfaat dalam melakukan pengukuran kinerja perusahaan. Metode Balanced scorecard dapat menjadi alternatif metode pengukuran kinerja perusahaan.

b. Penulis, diharapkan penelitian ini dapat dijadikan sebagai aplikasi dari ilmu yang didapat selama menuntut ilmu di IPB dan menambah pengalaman. c. Pembaca, penulis berharap tulisan ini dapat bermanfaat sebagai tambahan

II. TINJAUAN PUSTAKA

2. 1 Tanaman Hias

2.1.1 Definisi Tanaman Hias

Tanaman hias menurut Lakitan dalam Simanjuntak (2006) merupakan bagian dari komoditi hortikultura non pangan, yang digolongkan sebagai florikultur, yaitu cabang ilmu hortikultura yang mempelajari tanaman hias sebagai bunga potong, tanaman pot, atau tanaman penghias tanaman. Komoditi ini dibudidayakan dalam kehidupan sehari-hari untuk dinikmati keindahannya.

Tanaman hias merupakan jenis tanaman yang memiliki keindahan dari segi warna, tajuk, ukuran, keharuman, dan bentuk, baik pada bunga maupun daunnya. Tanaman ini digunakan orang sebagai komponen utama untuk menghijaukan maupun mempercantik taman maupun sebagai tanaman hias dalam pot yang ditempatkan di meja ataupun digantung di areal rumah, ruang perkantoran, maupun apartemen. Tanaman hias akan membuat suasana sekitar rumah menjadi lebih hijau, memperindah komposisi warna lingkungan sekitar dan tentu saja membuat keberadaan taman dan lingkungan sekitar rumah lebih semarak (Endah dalam Pribudi, 2002).

Menurut Sudarmono dalam Simanjuntak (2006), tanaman hias merupakan jenis tanaman tertentu baik yang berasal dari tanaman daun atau bunga yang dapat ditata untuk memperindah lingkungan sehingga suasana menjadi lebih artistik dan menarik. Sedangkan Rahardi (1997) mendefinisikan tanaman hias sebagai tanaman yang mempunyai nilai keindahan dan daya tarik tertentu serta mempunyai nilai ekonomis untuk keperluan hiasan di dalam dan di luar ruangan.

Berdasarkan kamus pertanian umum dalam Tinambunan (2005), tanaman hias didefinisikan sebagai tanaman yang memiliki nilai estetika. Tanaman hias menunjukkan hal-hal yang identik dengan keindahan lingkungan, penghantar keceriaan/kebahagiaan, penyejuk dan perbaikan mutu lingkungan, penghantar ketertiban, keterbudayaan (civility) dan keberadaban, pemicu kedamaian, serta persaudaraan dan keramah-tamahan.

2.1.2 Pengelompokan dan Jenis Tanaman Hias

Menurut Endah dalam Pribudi (2002), jenis tanaman hias dapat digolongkan atas tiga dasar utama, yaitu:

1. Jenis tanaman hias berdasarkan bagian tanaman yang dinikmati

a. Tanaman hias daun, adalah tanaman hias yang memiliki warna-warni daun yang indah dengan bentuk daun dan tajuk yang bervariasi, unik, dan eksotik. Oleh karena itu meskipun tidak berbunga, keindahan warna dan bentuk daunnya mampu menghadirkan keasrian di sekitar lingkungan rumah, perkantoran, atau apartemen. Contoh tanaman hias jenis ini antara lain: Lili paris, palem, kuping gajah, Sri Rejeki, Adam Hawa, Sambang Darah, dan Balanceng.

b. Tanaman hias bunga, adalah tanaman hias yang memiliki kemampuan menghasilkan bunga dengan aneka bentuk, warna, ukuran, dan keharuman yang unik. Misalnya Gerbera jamesonii, Hibiscus rosasinensis, dan krisan.

2. Jenis tanaman hias berdasarkan lokasi penanamannya

a. Tanaman hias dalam taman, yaitu tanaman hias sebagai komponen utama untuk mempercantik dan memperindah taman di lingkungan rumah, kantor, atau apartemen. Contohnya bougenvile, heliconia, dan kembang sepatu.

b. Bunga potong, yaitu tanaman hias yang ditanam untuk diambil bunga beserta tangkainya. Misalnya berbagai jenis mawar dan anyelir.

c. Bunga dalam pot, yaitu jenis tanaman hias yang ditanam dalam pot. 3. Jenis tanaman hias berdasarkan panjang harinya

a. Tanaman hias hari panjang, yaitu tanaman hias yang proses pembungaannya terjadi bila memperoleh penyinaran lebih dari 14 jam sehari. Contohnya adalah Spathiphyllum dan Anthurium.

b. Tanaman hias hari pendek, yaitu tanaman hias yang proses pembungaannya terjadi dengan penyinaran kurang dari 12 jam sehari. Contohnya adalah krisan.

c. Tanaman hias netral, yaitu tanaman hias yang proses pembungaannya tidak dipengaruhi oleh lama tidaknya penyinaran. Contohnya kembang sepatu dan alamanda.

Menurut Rahardi (1997), tanaman hias dibedakan menjadi dua golongan, yaitu: 1. Tanaman hias dalam ruangan (indoor).

Tanaman hias yang cocok ditanam di dalam ruangan adalah tanaman hias yang dapat hidup berhari-hari dalam ruangan dan mempunyai ukuran yang tidak terlalu besar. Umumnya tanaman hias dalam ruangan merupakan

tanaman berdaun indah. Ragam tanaman hias dalam ruangan yang populer antara lain: aglaonema, anthurium, palem, dan paku-pakuan.

2. Tanaman hias luar ruangan (outdoor).

Pada dasarnya semua jenis tanaman hias dapat digunakan sebagai penghias di luar ruangan, namun keberadaan jenisnya seringkali ditentukan oleh model dan sifat tanaman yang tahan atau tidak terhadap matahari. Tanaman yang cocok untuk penghias luar ruangan adalah tanaman yang menyukai sinar matahari secara langsung. Tanaman hias luar ruangan umumnya berwujud pohon-pohonan (contohnya palem dan sikas) serta perdu-perduan (contohnya bougenvile, hibiscus, mawar, dan soka).

2.1.3 Pembagian Usaha Tanaman Hias

Berdasarkan besar kecilnya skala usaha, bisnis tanaman hias dapat dikelompokkan menjadi tiga kategori, antara lain (Agromedia, 2007):

a. Skala rumahan, merupakan usaha sampingan dengan lahan terbatas. Biasanya hanya memanfaatkan lahan pekarangan dan hanya menjual kepada end user. Modal yang digunakan relatif kecil.

b. Skala menengah, memiliki kapasitas produksi tertentu, serta sudah bisa menjual ke pedagang lain, tidak hanya kepada end user.

b. Skala besar (industri), memiliki sistem manajemen yang bagus, kuantitas produksi dan jenis produksi yang dihasilkan sudah jelas, serta memiliki rencana produksi dan pemasaran yang jelas, paling tidak sampai 25 tahun ke depan.

Agromedia (2007) membagi usaha tanaman hias menurut kegiatan dan tahapan produk yang dijualnya menjadi beberapa segmen usaha, antara lain : 1. Usaha pembibitan (breeder)

Para pelaku usaha ini menghasilkan bibit jenis baru hasil penyilangan, karena itu diperlukan ilmu dan keahlian khusus. Selain itu, dibutuhkan ketekunan dan kesabaran, karena untuk menghasilkan suatu silangan baru yang sempurna dibutuhkan waktu 5-10 tahun.

2. Usaha pembesaran tanaman hias (grower)

Merupakan perantara antara breeder dan retailer. Grower membeli bibit dari breeder dan memeliharanya hingga ukuran tertentu, kemudian menjualnya kepada pengecer.

3. Pengecer (retailer)

Pedagang yang mengambil tanaman hias dari grower dan menjualnya kembali kepada konsumen langsung. Hingga saat ini, hampir semua pengusaha tanaman hias di Indonesia berada pada tingkatan retailer. Pengecer harus menyediakan tempat pameran tanaman hias yang akan dijual, bisa berupa show room, supermarket, nursery atau gerai tanaman hias.

4. Usaha penjualan sarana produksi pertanian (saprotan) tanaman hias

Saprotan tanaman hias meliputi semua bahan dan alat yang mendukung usaha budidaya dan perawatan tanaman hias.

5. Usaha penyewaan tanaman

2.1.4 Perkembangan Industri Tanaman Hias

Industri tanaman hias pada awalnya mulai berkembang di negara-negara maju dan beriklim temperates, seperti Amerika dan Eropa. Kondisi lingkungan pada daerah temperates tidak memungkinkan sebagian tanaman untuk tumbuh sehingga mereka membawa tanaman dari daerah tropis untuk dipelihara dalam ruangan. Masyarakat di daerah tropis seperti Indonesia secara umum cenderung memilih tanaman hias berdaun indah untuk menghiasi ruangan dan kehijauan daunnya akan memberikan kesejukan.

Menurut Direktorat Tanaman Hias, usaha tanaman hias di Indonesia mengalami pertumbuhan yang relatif cepat. Hal tersebut ditandai dengan berkembangnya daerah sentra, peningkatan jenis dan volume produksi, berkembangnya outlet dan pelaku usaha di daerah perkotaan, serta makin tumbuh dan berkembangnya kelembagaan tani/ usaha serta asosiasi atau perhimpunan tanaman hias.

Perkembangan tanaman hias di Indonesia cukup disebabkan oleh beberapa hal berikut (Bunasor dalam Tinambunan, 2005) :

1. Pertumbuhan penduduk kota dengan kecenderungan peningkatan pendapatan 2. Pembangunan komplek perumahan, perkantoran, hotel, dan restoran

3. Pertambahan pendapatan masyarakat

4. Distribusi pendapatan bagi masyarakat yang relatif berpenghasilan rendah 5. Perubahan selera dan gaya hidup masyarakat

Melihat potensi pasar yang tersedia dan juga menyadari potensi sumberdaya yang dimiliki Indonesia, beberapa pengusaha maupun hobiis tanaman hias dengan skala rumah tangga mulai memasuki industri tanaman hias dengan

melakukan budidaya tanaman hias. Kondisi tersebut ditunjukkan dengan perkembangan luas panen yang tersebar di berbagai propinsi dan perkembangan produksi tanaman hias di Indonesia. Menurut Asosiasi Bunga Indonesia (2002)15, saat ini terdapat 44 jenis tanaman hias unggulan di Indonesia yang dapat diperdagangkan.

Tabel 3 menunjukkan bahwa produksi tanaman hias di Indonesia mempunyai tren yang meningkat. Peningkatan produksi terbesar terjadi pada tahun 2004, angka produksi naik sebesar 40 persen. Pada tahun 2003 produksi sebesar 134.702.009 unit dan meningkat menjadi 189.448.867 unit pada tahun 2004.

Tabel 3. Produksi dan Luas Areal Panen Tanaman Hias Indonesia Tahun 2000-2007

Tahun Luas Panen (m2) Produksi (unit)

2000 36.997.550 118.663.228 2001 27.368.874 133.893.990 2002 31.862.095 138.278.350 2003 25.268.068 134.702.009 2004 25.844.400 189.448.867 2005 *) 24.486.690 183.889.563 2006 **) 32.396.523 188.175.922 2007 **) 34.660.839 193.120.969

Sumber : Ditjen Hortikultura dan BPS (2007)

Keterangan : *) : Data tahun 2005 adalah angka sementara

**) : Data tahun 2006 dan 2007 adalah angka prediksi dari angka prognosa tahun 2005, mencakup seluruh propinsi

Bisnis tanaman hias dicirikan dengan tren yang dinamis dimana setiap saat jenis tanaman hias yang diminati oleh konsumen berubah. Tren tanaman hias yang dinamis ini memunculkan peluang bisnis yang prospektif, tidak hanya di kota besar, namun juga hingga ke daerah. Menurut Agromedia (2007), omset bisnis

15 Direktorat Tanaman Hias Ditjen Bina Produksi Hortikultura. Daftar Tanaman Hias Unggulan di Indonesia. www.hortikultura.go.id. (diakses tanggal 22 April 2008)

tanaman hias Indonesia yang dihitung dari keseluruhan petani, termasuk petani kecil, sedikitnya mencapai Rp 30-40 miliar per tahun. Omset terbesar masih dipegang pasar ekspor. Namun krisis moneter pada tahun 1997 menyebabkan pertumbuhan ekspor Indonesia terhambat, walaupun tetap mengalami peningkatan.

Peningkatan produksi tanaman hias tidak hanya untuk memenuhi kebutuhan dalam negeri, melainkan juga pasar luar negeri. Pada tahun 2000, Inonesia menempati urutan ke-51 pengekspor tanaman hias, dan meningkat menjadi urutan ke-48 dunia pada tahun 2004 (Direktorat Tanaman Hias, 2004). Dibandingkan dengan produk tanaman hias dari negara pesaing seperti Thailand dan Singapura, daya saing produk florikultura Indonesia masih tergolong rendah. Hal tersebut terjadi karena beberapa faktor, yaitu16 :

1. Penerapan sistem produksi yang kurang efisien

2. Tidak adanya jaminan mutu, kontinuitas, dan ketepatan waktu pengiriman 3. Harga produk yang terlalu tinggi

4. Pemilihan komoditas yang tidak sesuai dengan preferensi pasar 5. Biaya pengiriman yang sangat tinggi

6. Belum tersedianya informasi market intelligence 7. Regulasi perdagangan yang kurang kondusif 8. Intensitas promosi yang masih rendah

9. Ketergantungan terhadap bibit dan tanaman induk dari mancanegara

16 Direktorat Tanaman Hias Ditjen Bina Produksi Hortikultura. Panduan Pengembangan Model Inovatif Usaha Tanaman Hias (Show Window Tanaman Hias) 2004. www.hortikultura.go.id. (diakses tanggal 22 April 2008)

2.2 Tinjauan Penelitian Terdahulu

2.2.1 Penelitian Mengenai Usaha Tanaman Hias

Tambunan (2005) melakukan penelitian tentang strategi pengembangan usaha tanaman hias pada PT. Bina Usaha Flora (BUF). Penelitian tersebut bertujuan untuk menganalisis dan mengidentifikasi faktor-faktor kunci kekuatan dan kelemahan dari lingkungan internal dan faktor-faktor kunci peluang dan ancaman dari lingkungan eksternal perusahaan, memformulasikan strategi untuk perusahaan berdasarkan analisis lingkungan internal dan eksternal, serta menentukan prioritas atau memilih strategi yang terbaik bagi PT. Bina Usaha Flora yang dapat dilaksanakan perusahaan. Hasil dari penelitian adalah perusahaan disarankan untuk menjalin kerjasama dengan pelanggan potensial sebagai prioritas strategi.

Penelitian oleh Hanapi (2006) bertujuan untuk menganalisis efisiensi pemasaran bunga potong pada Pusat Promosi Bunga dan Tanaman Hias (PPTBH) Rawa Belong, Jakarta Barat. Saluran dan lembaga pemasaran yang ada di PPTBH Rawa Belong adalah pedagang pengumpul, pedagang grosir, dan pedagang eceran dengan struktur pasar yang terjadi berdasarkan kondisi yang ada merupakan pasar bersaing tidak sempurna yang cenderung mengarah ke persaingan monopolistik. Hasil penelitian menunjukkan bahwa secara umum sistem distribusi pemasaran terhadap produk bunga potong yang diamati di PPTBH Rawa Belong belum efisien berdasarkan marjin pemasarannya. Marjin yang terjadi diantara lembaga pemasaran belum merata, pedagang pengumpul aster memperoleh marjin terkecil (6,66 persen) sedangkan pengecer bunga krisan memperoleh marjin terbesar (55 persen). Perbedaan marjin tersebut disebabkan oleh perbedaan biaya yang harus

dikeluarkan dan keuntungan yang ingin diambil oleh masing-masing lembaga pemasaran.

Simanjuntak (2006) melakukan penelitian mengenai kepuasan konsumen rental tanaman hias pada Alam Segar Indoor Plant Rental. Peneliti menganalisis penilaian konsumen terhadap tingkat kinerja dan kepentingan atribut produk dan pelayanan yang diberikan rental tanaman hias Alam Segar, kemudian merumuskan strategi pemasaran untuk mempertahankan konsumennya dan menjangkau konsumen baru. Atribut yang diteliti antara lain jenis, kesegaran, bentuk, ketersediaan, kesesuaian, ketepatan waktu, harga, pembayaran, pemesanan, keluhan, kerusakan, karyawan, identitas, akses, penataan, transportasi, dan promosi. Secara keseluruhan menggunakan perhitungan dengan indeks kepuasan pelanggan, konsumen sudah merasa puas dengan produk dan pelayanan Alam Segar. Strategi pemasaran yang dapat diterapkan untuk mempertahankan konsumen lama dan menjangkau konsumen baru adalah dengan cara meningkatkan kinerja masing-masing atribut yang ada.

Rositasari (2006) melalui penelitiannya menjabarkan strategi pemasaran tanaman hias daun pada Pesona Daun Mas Asri. Berdasarkan analisis internal dan eksternal, perusahaan berada pada posisi pertahankan dan pelihara. Matriks SWOT menghasilkan tujuh alternatif strategi pemasaran, kemudian ditentukan prioritas strategi dengan metode Proses Hirarki Analitik (PHA). Berdasarkan hasil pengolahan PHA, prioritas strategi Pesona Daun Mas Asri secara berturut-turut adalah menetapkan kebijakan harga yang fleksibel, diversifikasi dan pengembangan produk, memperhatikan kontinuitas produksi, membuka retail

daun potong di Jakarta, membentuk bagian riset pemasaran, penetrasi pasar di wilayah Jakarta, serta membuat kebijakan sumberdaya manusia.

Penelitian terdahulu di atas menganalisis mengenai strategi pengembangan usaha tanaman hias, efisiensi saluran pemasaran tanaman hias, kepuasan konsumen terhadap produk sewa tanaman hias, serta strategi pemasaran usaha tanaman hias. Persamaan penelitian ini dengan penelitian terdahulu adalah obyek yang diteliti yaitu usaha tanaman hias. Sedangkan perbedaan penelitian ini dengan penelitian di atas adalah penelitian ini bertujuan untuk menganalisis kinerja usaha tanaman hias berdasarkan metode Balanced scorecard.

2.2.2 Penelitian Mengenai Penilaian Kinerja

Joni (2002) melakukan penelitian mengenai kinerja keuangan perusahaan tepung santan kelapa pada PT Adang Surya Andaan. Peneliti menganalisis kinerja keuangan perusahaan serta faktor-faktor yang mempengaruhi kinerja keuangan perusahaan selama periode penelitian. Selain itu juga merumuskan rencana strategi yang dapat memperbaiki kinerja keuangan perusahaan. Hasil penelitian menunjukkan perkembangan aktivitas perusahaan terus mengalami peningkatan meski berfluktuasi. Hal tersebut menggambarkan pengelolaan sumber daya oleh perusahaan sudah efisien.

Penelitian yang dilakukan Elisa (2002) menjelaskan mengenai kinerja keuangan PT. Astra Agro Lestari, Tbk dan lima anak perusahaannya pada periode 1997-2000. Peneliti menggunakan analisis rasio dan analisis Du Pont untuk menggambarkan kinerja keuangan perusahaan. Hasil penelitian menunjukkan kinerja keuangan PT. Astra Agro Lestari, Tbk dan lima anak perusahaannya mengalami fluktuasi selama periode penelitian. Perkembangan kinerja keuangan

PT. Astra Agro Lestari, Tbk dan anak perusahaannya dipengaruhi oleh beberapa faktor internal, yaitu tingginya biaya perusahaan, jumlah aktiva, jumlah hutang dan modal sendiri, penjualan dan hubungan kerjasama antara perusahaan dengan pihak-pihak yang memiliki hubungan istimewa. Sedangkan faktor eksternal yang mempengaruhi antara lain kondisi ekonomi dan politik Indonesia yang masih belum stabil.

Pitaloka (2004) melakukan perbandingan kinerja finansial antara perbankan konvensional dan syariah. Peneliti mencoba melakukan perbandingan kinerja dari beberapa bank yaitu PT Bank Negara Indonesia Tbk (BNI), PT Bank Danamon Indonesia (BDI), Tbk, PT Bank Central Asia (BCA), PT Bank Mega, Tbk, dan PT Bank Muamalat Indonesia Tbk (BMI) dengan menggunakan metode Economic Value Added (EVA). Hasil penelitian menunjukkan nilai EVA tertinggi yaitu 83,33 persen dicapai oleh Bank Konvensional Swasta yang diwakili oleh BCA, BDI, dan Bank Mega. Bank Muamalat yang mewakili bank syariah berada pada posisi kedua dengan nilai 65 persen, sedangkan BNI yang mewakili bank konvensional pemerintah berada pada posisi terakhir dengan nilai 54,9 persen.

Penelitian serupa pernah dilakukan oleh Dewi (2004) yang melakukan penelitian tentang analisis kinerja keuangan perusahaan pertanian go public di PT Bursa Efek Jakarta dengan metode EVA dan MVA. Penelitian bertujuan untuk mengetahui kemampuan perusahaan dalam menciptakan nilai perusahaan dan kemakmuran bagi para pemegang saham. Perusahaan yang diteliti adalah PT Astra Agro Lestari Tbk, PT Bakrie Sumatera Plantation Tbk, PT PP London Sumatera Tbk, PT Bahtera Adimina Samudra Tbk, dan PT Dharma Samudra Fishing In Tbk. Hasil penelitian menunjukkan bahwa hanya terdapat dua

perusahaan yang memiliki nilai EVA positif, yaitu PT Bakrie Sumatera Plantatin Tbk dan PT PP London Sumatera Tbk. Sedangkan berdasar hasil perhitungan MVA hanya PT Astra Agro Lestari Tbk dan PT Bahtera Adimina Samudra Tbk yang memiliki nilai positif. Nilai EVA yang negatif paling dominan disebabkan oleh faktor biaya modal yang lebih tinggi dari laba usaha yang dihasilkan. Sehingga diperlukan upaya untuk meningkatkan laba usaha tanpa menggunakan lebih banyak modal atau bekerja pada aktiva yang lebih rendah.

Imamah (2005) melakukan penelitian mengenai kinerja keuangan PT Bank Mandiri (Persero) Tbk 2003-2004 menggunakan hubungan rasio keuangan dengan Economic Value Added. Hasil penelitian menunjukkan bahwa pengukuran kinerja keuangan metode EVA memberikan hasil berbeda dengan rasio keuangan. Berdasarkan EVA kinerja perusahaan pada tahun 2004 mengalami penurunan dibandingkan dengan tahun 2003, ditunjukkan dengan penurunan nilai EVA rata-rata perusahaan sebesar 78 persen. Namun jika menurut rasio keuangan, kinerja perusahaan pada tahun 2004 lebih baik dibandingkan dengan tahun 2003, yang ditunjukkan dengan peningkatan beberapa nilai indikator keuangan.

Secara keseluruhan penelitian terdahulu di atas bertujuan untuk melakukan penilaian kinerja suatu perusahaan melalui pendekatan aspek keuangan. Pengukuran kinerja melalui pendekatan aspek keuangan dinilai kurang komperhensif dan kurang dapat memberikan jawaban atas permasalahan yang dihadapi oleh perusahaan karena tidak menyentuh kepada inti pokok permasalahan penyebab kondisi keuangan perusahaan. Sehingga hal tersebut mendasari penelitian ini untuk menggunakan metode Balanced Scorecard untuk mengukur kinerja perusahaan secara lebih komperhensif, koheren, dan sempurna.

2.2.3 Penelitian Mengenai Balanced Scorecard

Ismarson (2002) melalui penelitiannya menjabarkan identifikasi proses pembangunan Balanced Scorecard sebagai instrumen pelaksanaan manajemen strategi perusahaan pada Divisi Es Krim Wall’s PT Unilever Indonesia Tbk. Penelitian juga menganalisis sejauhmana Balanced Scorecard yang dibangun telah selaras dengan strategi perusahaan. Analisis keselarasan secara kualitatif dilakukan dengan pendekatan konsep hubungan sebab akibat. Balanced Scorecard selain berperan sebagai sistem perencanaan dan pengukuran operasional juga berperan penting sebagai instrumen pelaksana sistem manajemen strategis perusahaan.

Penelitian yang dilakukan Utami (2003) berusaha untuk mendeskripsikan dan menganalisis kesiapan Program Pascasarjana (PPs) dalam menerapkan Balanced Scorecard. Tujuan penelitian adalah untuk mengidentifikasi sasaran dalam rerangka Balanced Scorecard yang digambarkan dalam peta strategiknya, dan hasil pengukurannya, serta inisiatif strategik yang dapat dilaksanakan untuk mencapai sasaran. Sasaran strategik pada perspektif keuangan adalah peningkatan margin PPs, peningkatan SPP, dan penghematan strategik. Sasaran strategik pada perspektif pelanggan adalah kepuasan pelanggan PPs terhadap pelayanan PPs, kepercayaan pelanggan, dan Quality relationship dengan pelanggan. Perspektif proses bisnis internal memiliki sasaran strategik yaitu standar akademik yang tinggi dengan kebutuhan pasar, atmosfir akademik yang kondusif, manajemen internal yang prima, program sustainable, dan proses belajar mengajar yang efisien. Sedangkan sasaran strategik pada perspektif pembelajaran pertumbuhan adalah loyalitas dan integritasi karyawan dan dosen, lingkungan kerja yang sehat

dan dinamis, reputasi ilmiah yang tinggi, dan kemampuan PPs dalam melakukan out-sourcing, re-sourcing dan cource-sharing. Berdasarkan perhitungan dengan metode Proses Hierarki Analitik didapat urutan prioritas dalam rerangka Balanced Scorecard, yaitu perspektif pelanggan pada urutan pertama, perspektif bisnis internal di urutan ke dua, perspektif pembelajaran dan pertumbuhan di urutan ke tiga, dan perspektif finansial pada urutan terakhir.

Sulistyowati (2004) melakukan penelitian mengenai rancangan Balanced Scorecard sebagai instrumen manajemen strategi pada PT Fastfood Indonesia Tbk (KFC). Penelitian dilatarbelakangi oleh perusahaan yang masih menggunakan sistem pengukuran kinerja bisnis berbasis informasi finansial dengan menggunakan laporan keuangan pada Annual report. Penelitian menggunakan data primer dan data sekunder yang dianalisis dengan metode deskriptif evaluatif dan rasio. Secara keseluruhan hasil pencapaian kinerja perusahaan dalam empat perspektif Balanced Scorecard memuaskan. Hal ini ditunjukkan dari skor akhir pencapaian target sebesar 108,63 persen.

Penelitian yang dilakukan Dewi (2004) bertujuan untuk melakukan persiapan analisis pengukuran kinerja dengan pendekatan Balanced Scorecard pada perusahaan daging olahan PT Badranaya, Bandung. Perusahaan masih menggunakan pengukuran kinerja yang berfokus pada segi keuangan. Peneliti mencoba untuk merumuskan strategi perusahaan menggunakan metode BSC. Sumberdaya yang dimiliki dimanfaatkan untuk menetapkan strategi untuk mencapai visi dan misi perusahaan.

Irawan (2006) dalam penelitiannya melakukan persiapan Balanced Scorecard sebagai instrumen pengukuran kinerja pada pengelolaan usaha kecil.

Perusahaan mengalami penurunan produksi dan penjualan karena terkena dampak krisis ekonomi, sehingga diperlukan tindakan perbaikan. Pengukuran kinerja menggunakan pendekatan Balanced Scorecard dapat menjadi alternatif tindakan perbaikan yang relevan. Skor akhir pencapaian target sebesar 72,91 persen menunjukkan kinerja perusahaan secara keseluruhan cukup baik, walaupun belum optimal. Perusahaan memiliki kinerja yang baik pada ketiga perspektif non keuangan yang ditandai dengan pencapaian skor di atas 75 persen. Sedangkan pencapaian perspektif keuangan menunjukkan hasil kurang baik pada periode penelitian karena adanya faktor eksternal di luar analisis, yaitu kenaikan harga bahan baku dan BBM, yang secara tidak langsung mempengaruhi kinerja pada perspektif ini.

Sari (2006) dalam penelitiannya merekomendasikan Balanced Scorecard sebagai alternatif sistem manajemen strategis dan instrumen pengukuran kinerja pada Restoran Papa Ron’s Pizza Bogor. Balanced Scorecard dirancang sebagai sistem manajemen strategis dan pengukuran komprehensif agar perusahaan mampu bersaing dengan berbagai restoran waralaba yang berbeda kategori produk atau dengan kategori produk yang sama. Peneliti menggunakan matrik IFE, EFE, dan IE untuk mengidentifikasi posisi perusahaan dalam industri. Analisis SWOT digunakan untuk lebih mengoperasionalkan strategi dan metode BSC. Perbandingan yang dilakukan dengan hasil penelitian Sulistyowati (2004) mengenai pengukuran kinerja di restoran fast food Kentucky Fried Chicken (KFC) menunjukkan secara keseluruhan kinerja restoran dalam keadaan tidak terlalu memuaskan. Terdapat beberapa skor penilaian kinerja Restoran Papa Ron’s Pizza

Bogor yang berada di bawah skor penilaian kinerja restoran fast food Kentucky Fried Chicken (KFC).

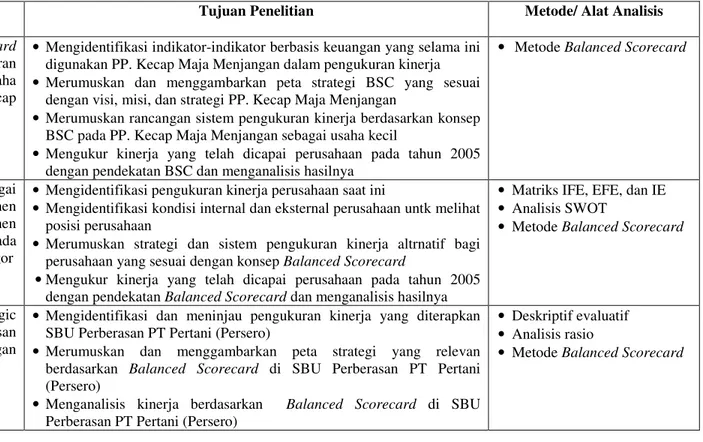

Penelitian Arysanti (2007) menggambarkan pengukuran kinerja strategic business unit (SBU) perberasan PT Pertani (Persero) dengan konsep Balanced Scorecard. Evalusi kinerja yang dilakukan perusahaan mengacu pada pencapaian target dari Rencana Kerja dan Anggaran Perusahaan (RKAP), pengukuran masih berfokus pada ukuran keuangan. Data primer dan sekunder yang diperoleh dianalisis dengan analisa deskriptif evaluatif dan rasio. Hasil penelitian menunjukkan, secara keseluruhan pencapaian kinerja perusahaan dalam keempat perspektif Balanced Scorecard cukup memuaskan. Hal ini terlihat dari skor akhir pencapaian target sebesar 96,28 persen. Kontribusi pencapaian terbesar diberikan berturut-turut oleh perspektif keuangan dan perspektif pembelajaran dan pertumbuhan.

Berdasarkan penelitian-penelitian terdahulu di atas terlihat bahwa metode Balanced Scorecard mampu memberikan penilaian kinerja perusahaan secara lebih lengkap, komprehensif, dan terintegrasi dari keseluruhan aspek perusahaan. Balanced Scorecard ternyata dapat diterapkan untuk berbagai jenis macam perusahaan, baik perusahaan yang memiliki skala usaha kecil, perusahaan yang berfokus pada profit, perusahaan waralaba, maupun institusi pendidikan, bahkan Balanced Scorecard juga dapat diterapkan pada tingkat divisi perusahaan. Penerapan konsep Balanced Scorecard dalam setiap organisasi perusahaan disesuaikan dengan kondisi dan karakteristik masing-masing perusahaan.

Perbedaan penelitian ini terhadap penelitian Balanced Scorecard terdahulu adalah perusahaan yang menjadi objek penelitian dan ukuran kinerja yang

digunakan. Objek yang digunakan dalam penelitian ini adalah perusahaan tanaman hias, dimana belum ada penelitian terdahulu yang melakukan pengukuran kinerja melalui pendekatan Balanced Scorecard pada perusahaan tanaman hias. Pemilihan ukuran kinerja pada penelitian ini disesuaikan dengan karakteristik dan kebutuhan perusahaan, sehingga terdapat beberapa ukuran yang berbeda dengan penelitian terdahulu. Penelitian ini dibatasi hingga melakukan pengukuran kinerja terhadap perusahaan. Perancangan strategi setelah pengukuran kinerja tidak dilakukan dalam penelitian ini.

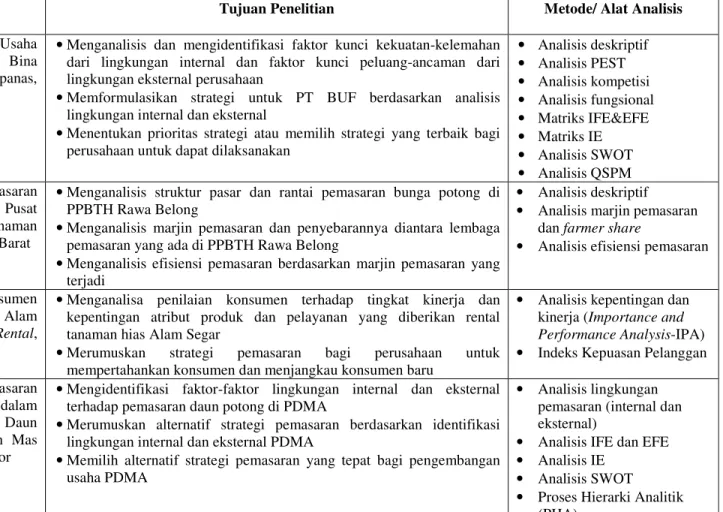

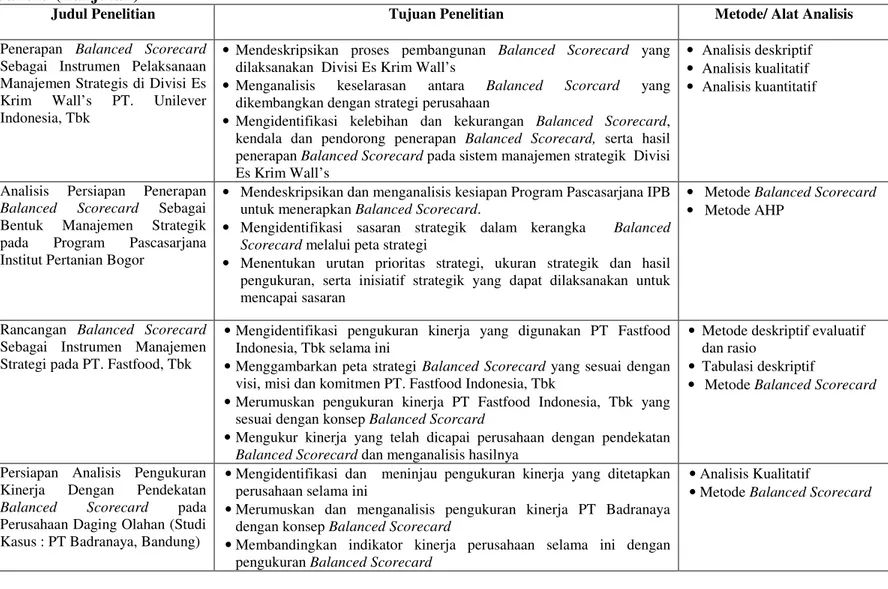

Tabel 4. Penelitian Terdahulu Nama

peneliti Tahun Judul Penelitian Tujuan Penelitian Metode/ Alat Analisis

Asril

Tambunan 2005 Strategi Pengembangan Usaha Tanaman Hias pada PT. Bina Usaha Flora (BUF) Cipanas, Cianjur

•Menganalisis dan mengidentifikasi faktor kunci kekuatan-kelemahan dari lingkungan internal dan faktor kunci peluang-ancaman dari lingkungan eksternal perusahaan

•Memformulasikan strategi untuk PT BUF berdasarkan analisis lingkungan internal dan eksternal

•Menentukan prioritas strategi atau memilih strategi yang terbaik bagi perusahaan untuk dapat dilaksanakan

• Analisis deskriptif • Analisis PEST • Analisis kompetisi • Analisis fungsional • Matriks IFE&EFE • Matriks IE • Analisis SWOT • Analisis QSPM Meiriza

Hanapi 2006 Analisis Efisiensi Pemasaran Bunga Potong pada Pusat Promosi Bunga dan Tanaman Hias Rawa Belong, Jakarta Barat

•Menganalisis struktur pasar dan rantai pemasaran bunga potong di PPBTH Rawa Belong

•Menganalisis marjin pemasaran dan penyebarannya diantara lembaga pemasaran yang ada di PPBTH Rawa Belong

•Menganalisis efisiensi pemasaran berdasarkan marjin pemasaran yang terjadi

• Analisis deskriptif

• Analisis marjin pemasaran dan farmer share

• Analisis efisiensi pemasaran Disney

Simanjuntak 2006 Analisis Kepuasan Konsumen Rental Tanaman Hias pada Alam Segar Indoor Plant Rental, Ciputat

•Menganalisa penilaian konsumen terhadap tingkat kinerja dan kepentingan atribut produk dan pelayanan yang diberikan rental tanaman hias Alam Segar

•Merumuskan strategi pemasaran bagi perusahaan untuk mempertahankan konsumen dan menjangkau konsumen baru

• Analisis kepentingan dan kinerja (Importance and

Performance Analysis-IPA)

• Indeks Kepuasan Pelanggan Winda Eka

Rositasari 2006 Analisis Tanaman Hias Daun dalam Strategi Pemasaran Pemanfaatan Sebagai Daun Potong pada Pesona Daun Mas Asri, Ciawi Kabupaten Bogor

•Mengidentifikasi faktor-faktor lingkungan internal dan eksternal terhadap pemasaran daun potong di PDMA

•Merumuskan alternatif strategi pemasaran berdasarkan identifikasi lingkungan internal dan eksternal PDMA

•Memilih alternatif strategi pemasaran yang tepat bagi pengembangan usaha PDMA

• Analisis lingkungan pemasaran (internal dan eksternal)

• Analisis IFE dan EFE

• Analisis IE

• Analisis SWOT

• Proses Hierarki Analitik (PHA)

Tabel 4. Penelitian Terdahulu (Lanjutan) Nama

peneliti Tahun Judul Penelitian Tujuan Penelitian Metode/ Alat Analisis

Asep Joni 2002 Analisis Kinerja Keuangan

Perusahaan Tepung Santan (Coconut Milk Powder) pada PT

Adang Surya Sandaan

Kab.Ciamis Jawa Barat

•Menganalisis kinerja keuangan PT Adang Surya Sandaan serta faktor-faktor yang mempengaruhi kinerja keuangan perusahaan

•Merumuskan rencana strategis yang dapat memperbaiki kinerja keuangan perusahaan

• Analisis trend

• Analisis persentase per komponen

• Analisis rasio (likuiditas, solvabilitas, rentabilitas, aktivitas)

Elisa 2002 Kinerja Keuangan PT Astra Agro

Lestari, Tbk dan Lima Anak Perusahaannya Periode 1997-2000

•Mengetahui kinerja keuangan PT Astra Agro Lestari, Tbk dan anak perusahaannya untuk periode 1997-2000 dengan analisis rasio dan analisis Du Pont

•Mengidentifikasi faktor-faktor yang mempengaruhi kinerja keuangan perusahaan dan anak perusahaan

•Mengidentifikasi dan memperoleh alternatif-alternatif perbaikan kinerja keuangan bagi perusahaan dalam mencari solusi yang lebih optimal

• Analisis rasio

• Analisis Du Pont

Diah Ayu

Pitaloka 2004 Perbandingan Kinerja Finansial Bank Konvensional Dan Syariah Dengan Menggunakan Metode Economic Value Added (EVA)

•Mengetahui kondisi umum bank yang diteliti

•Mengetahui faktor-faktor yang mempengaruhi kinerja finansial bank yang diteliti

•Mengetahui dan membandingkan serta mengevaluasi kinerja finansial antara bank konvensional dan bank syariah dengan menggunakan Metode EVA

Metode Economic value added (EVA)

Nurmala

Dewi 2004 Analisis Perusahaan Pertanian Kinerja Go Public Keuangan

di PT Bursa Efek Jakarta dengan Metode EVA dan MVA.

•Menganalisis kinerja keuangan perusahaan dengan menggunakan EVA dan MVA sebagai alat ukurnya

•Mengetahui kemampuan perusahaan dalam menciptakan kekayaan bagi para pemegang saham

• Metode Economic Value Added (EVA)

• Metode Market Value Added (MVA)

Hamidatul

Imamah 2005 Kinerja keuangan PT. Bank Mandiri (Persero) Tbk 2003 – 2004 (Hubungan Rasio Keuangan Dengan Economic Vallue Added-EVA)

• Mengetahui kinerja keuangan PT Bank Mandiri (Persero) Tbk berdasarkan EVA dan Rasio Keuangan

• Mencari hubungan antara rasio keuangan dengan EVA perusahaan

• Mengkaji pos-pos keuangan yang mempengaruhi rasio keuangan dan EVA

• Metode rasio keuangan perusahaan (NPM, NIM, ROA, ROE, CAR, AUR)

• Metode EVA

• Pemodelan regresi dan korelasi

Tabel 4. Penelitian Terdahulu (Lanjutan) Nama

peneliti Tahun Judul Penelitian Tujuan Penelitian Metode/ Alat Analisis

Iben Yuzenho Ismarson

2002 Penerapan Balanced Scorecard

Sebagai Instrumen Pelaksanaan Manajemen Strategis di Divisi Es Krim Wall’s PT. Unilever Indonesia, Tbk

• Mendeskripsikan proses pembangunan Balanced Scorecard yang dilaksanakan Divisi Es Krim Wall’s

• Menganalisis keselarasan antara Balanced Scorcard yang dikembangkan dengan strategi perusahaan

• Mengidentifikasi kelebihan dan kekurangan Balanced Scorecard, kendala dan pendorong penerapan Balanced Scorecard, serta hasil penerapan Balanced Scorecard pada sistem manajemen strategik Divisi Es Krim Wall’s

• Analisis deskriptif

• Analisis kualitatif

• Analisis kuantitatif

Widiani

Utami 2003 Analisis Persiapan Penerapan Balanced Scorecard Sebagai Bentuk Manajemen Strategik pada Program Pascasarjana Institut Pertanian Bogor

• Mendeskripsikan dan menganalisis kesiapan Program Pascasarjana IPB untuk menerapkan Balanced Scorecard.

• Mengidentifikasi sasaran strategik dalam kerangka Balanced Scorecard melalui peta strategi

• Menentukan urutan prioritas strategi, ukuran strategik dan hasil pengukuran, serta inisiatif strategik yang dapat dilaksanakan untuk mencapai sasaran

• Metode Balanced Scorecard • Metode AHP

Rhita

Sulistyowati 2004 Rancangan Sebagai Instrumen Manajemen Balanced Scorecard Strategi pada PT. Fastfood, Tbk

•Mengidentifikasi pengukuran kinerja yang digunakan PT Fastfood Indonesia, Tbk selama ini

•Menggambarkan peta strategi Balanced Scorecard yang sesuai dengan visi, misi dan komitmen PT. Fastfood Indonesia, Tbk

•Merumuskan pengukuran kinerja PT Fastfood Indonesia, Tbk yang sesuai dengan konsep Balanced Scorcard

•Mengukur kinerja yang telah dicapai perusahaan dengan pendekatan

Balanced Scorecard dan menganalisis hasilnya

• Metode deskriptif evaluatif dan rasio

• Tabulasi deskriptif

• Metode Balanced Scorecard

Thesa Arnia

Dewi 2005 Persiapan Analisis Pengukuran Kinerja Dengan Pendekatan

Balanced Scorecard pada

Perusahaan Daging Olahan (Studi Kasus : PT Badranaya, Bandung)

•Mengidentifikasi dan meninjau pengukuran kinerja yang ditetapkan perusahaan selama ini

•Merumuskan dan menganalisis pengukuran kinerja PT Badranaya dengan konsep Balanced Scorecard

•Membandingkan indikator kinerja perusahaan selama ini dengan pengukuran Balanced Scorecard

•Analisis Kualitatif