49

A. Gambaran Objek Penelitian

Penelitian ini dilakukan dengan cara menentukan perusahaan-perusahaan pertambangan dan agriculture yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Data yang digunakan dalam penelitian ini diambil dari laporan tahunan perusahaan pertambangan dan agriculture.

B. Hasil Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data. Analisis ini dilakukan dengan melihat nilai maksimum, minimum, mean dan standar deviasi suatu data. Berdasarkan tabel 4.1 dapat diketahui jumlah sampel (N) adalah 100 data perusahaan, variabel yang diteliti adalah profitabilitas (ROA), leverage (DER), size Ln(total aset), growth (sales growth) dan CSR (CSDI) Corporate Socal Disclosure Index. Dibawah ini merupakan hasil statistik deskriptif.

Tabel 4.1

Hasil Statistik Deskriptif

Sumber: Data sekunder yang diolah

Tabel diatas menunjukkan statistik deskriptif dari variabel yang masing-masing disajikan dibawah ini:

a) Variabel pertama yaitu Profitabilitas diukur dengan menggunakan ROA (Return on Asset) yaitu rasio untuk mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. Dari tabel diatas nilai minimum sebesar -0,2226 atau -22,26% ini terjadi pada PT. ATPK Resources Tbk pada tahun 2011 artinya dari setiap penggunaan total aktiva Rp.1 perusahaan mampu menghasilkan rugi bersih Rp. -0,2226 rugi bersih ini terjadi karena peningkatan aktiva yang digunakan tidak diimbangi dengan peningkatan laba bersih melainkan sebaliknya rugi bersih perusahaan menjadi lebih besar. Rugi bersih tersebut dihasilkan dari beban pokok penjualan yang meningkat dari tahun sebelumnya.

Sedangkan nilai maksimum 0,5770 atau 57,70% yaitu PT. Garda Tujuh Buana pada tahun 2012, artinya dari setiap penggunaan total aktiva Rp.1 perusahaan mampu menghasilkan laba bersih Rp. 0,557 hal ini karena pada

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Profit (ROA) 100 -,2226 ,5770 ,058719 ,1191285

Lev (DER) 100 ,0075 5,2633 1,031880 1,0004740

Size (Total Aset) 100 10 64688 7589,29 9742,684

Growth (Sales Growth) 100 -,9992 4,0079 ,238506 ,6305017

CSR (CSDI) 100 ,0769 ,4945 ,211442 ,0858810

tahun 2012 perusahaan mengalami peningkatan kas dan saldo bank yaitu hasil dari peningkatan penjualan, penerimaan uang atas penjualan hak pemasaran yang akhirnya dapat meningkatkan pendapatan sebelum pajak, depresiasi dan amortisasi. ROA yang tinggi menunjukkan bahwa perusahaan semakin mampu menggunakan aset dengan baik untuk memperoleh keuntungan.

Nilai rata-rata 0,0587 atau 5,87% artinya dari setiap Rp. 1 aset perusahaan mampu menghasilkan laba Rp. 0,0587. Menurut Bank Indonesia standar ROA yang baik adalah 1,5% artinya rata-rata profitabilitas perusahaan pertambangan cukup baik dalam mengelola aset terhadap laba bersihnya, dan standar deviasi 0,1191.

b) Variabel kedua yaitu leverage diukur dengan menggunakan DER (Debt Equity Ratio) yaitu rasio untuk menghitung seberapa besar porsi dana disediakan oleh kreditor untuk investasi ekuitas. Nilai minimum sebesar 0,0075 ini terjadi pada PT. Citra Kebun Raya Energi pada tahun 2013 artinya setiap Rp.0,0075 hutang dijamin oleh Rp.1 ekuitas. Hal ini disebabkan karena total kewajiban perusahaan turun dari tahun 2012, karena adanya pelunasan terhadap hutang pihak berelasi dan perusahaan tidak memiliki hutang yang terkena beban bunga di tahun 2013. Selain itu total ekuitas yang mengalami kenaikan, kenaikan tersebut berasal dari laba bersih tahun berjalan.

Nilai maksimum sebesar 5,2633 pada PT. Bumi Resources Tbk pada tahun 2011 artinya setiap Rp.5,2633 hutang dijamin oleh Rp.1 ekuitas, hal ini terjadi karena karena karena peningkatan hutang yang signifikan kepada pemerintah Indonesia mengalami peningkatan dari tahun 2010 ke tahun 2011.

Selain itu ekuitas perusahaan mengalami penurunan ekuitas dibandingkan tahun sebelumnya karena penyesuaian kepemilikan pada anak perusahaan.

Nilai rata-rata 1,0318 artinya setiap Rp. 1,03818 hutang dijamin oleh Rp.1 ekuitas. Besarnya nilai rata-rata leverage mengindikasikan bahwa karakteristik perusahaan sebagian besar bergantung pada pembiayaan hutang. Hal ini menunjukkan bahwa rata-rata perusahaan pertambangan dan agriculture memiliki proporsi hutang yang lebih besar dari pada investasi pada modal sendiri. Dengan standar deviasi sebesar 1,00047.

c) Variabel ketiga yaitu size diukur dengan total aktiva yang dinyatakan dalam satuan miliar rupiah. Dari tabel diatas nilai minimum sebesar Rp.10 miliar pada J Resources Asia Pasific Tbk (PSAB) pada tahun 2011. Nilai maksimum sebesar Rp. 64.688 miliar pada PT Bumi Resources Tbk pada tahun 2011. Nilai rata-rata sebesar Rp.7.589,29 miliar menunjukkan nilai rata-rata dalam miliar rupiah total aset yang dimiliki perusahaan pertambangan dan agriculture di Indonesia dan standar deviasi Rp. 9.742,684 miliar, karena data dari sampel perusahaan memiliki variasi yang sangat besar, maka untuk selanjutnya data ukuran perusahaan akan disajikan dalam bentuk tranformasi logaritma dari total aset Ln (total aset).

d) Variabel keempat yaitu growth diukur dengan menggunakan sales growth (pertumbuhan penjualan) yaitu menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya ditengah pertumbuhan perekonomian dan sektor usahanya. Nilai minimum dihasilkan sebesar -0,9992 atau -99,92% ini terjadi pada PT. Perdana Karya Perkasa Tbk (PKPK) pada tahun 2012, hal

ini disebabkan karena penjualan atau pendapatan tahun 2012 mengalami penurunan dibandingkan tahun 2011 selain itu dampak krisis global yang membuat penjualan perusahaan tersebut tidak stabil.

Nilai maksimum sebesar 4,0078 atau 40,078% yaitu pada PT. Bekanat Petroleum Energy (BIPI) pada tahun 2013, hal ini karena peningkatan pendapatan 4 kali lipat dibandingkan tahun 2012. Salah satu faktor pendukung keberhasilan perusahaan adalah kinerja dari entitas anak, perusahaan infrastruktur terintegrasi yang telah diakuisisis pada bulan juni 2013. Selain itu pada segmen minyak dan gas bumi, perusahaan terus melakukan pertumbuhan internal dengan upaya inovatif dalam menahan laju penurunan produksi minyak bumi akibat adanya kendala pada izin pinjam pakai kawasan hutan, yaitu dengan diversifikasi bahan bakar dari diesel menjadi gas dengan biaya hingga USD3juta selama tahun 2013.

Nilai rata-rata sebesar 0,2385 atau 23,85%, artinya rata-rata penjualan atau pendapatan cukup besar hal ini menunjukkan rata-rata pertumbuhan penjualan perusahaan pertambangan dan agriculture di indonesia cukup baik. Standar deviasi sebesar 0,6305..

e) Variabel kelima yaitu CSR yang diukur dengan CSDI dengan menggunakan indikator GRI4 (Global Reporting Initiative). Untuk nilai minimum sebesar 0,0769 atau 7,69% pada PT. Perdana Karya Perkasa Tbk (PKPK) tahun 2011 dan 2012 sebanyak 7 pengungkapan. Hal ini disebabkan karena sedikitnya pengungkapan CSR yang dilakukan oleh PT. Perdana Karya Perkasa Tbk

yaitu aspek ekonomi sebanyak 3 indikator, aspek karyawan sebanyak 3 indikator dan aspek sosial sebanyak 1 indikator.

Nilai maksimum sebesar 0,4945 atau 49,45% sebanyak 45 pengungkapan pada PT. Indo Tambangraya Mega Tbk (ITMG) pada tahun 2013. PT. Indo Tambangraya Mega Tbk (ITMG) melaporkan tanggung jawab CSRnya yaitu pada aspek ekonomi sebanyak 8 indikator, aspek lingkungan 17 indikator, aspek karyawan sebanyak 9 indikator, aspek hak asasi manusia sebanyak 2 indikator, aspek sosial sebanyak 2 indikator dan aspek tanggung jawab produk sebanyak 7 indikator.

Nilai rata-rata 0,2114 atau 21,14%. dilihat dari rata-rata CSR yang rendah karena menggunakan GRI 4 yang indikatornya lebih banyak dari versi sebelumnya yaitu sebanyak 91 indikator, maka presentase pengungkapannya menjadi menurun dibandingkan dengan GRI 3 yaitu sebanyak 78 indikator. Rendahnya rata-rata pengungkapan CSR dalam penelitian ini hanya berasal dari laporan tahunan perusahaan, yang seharusnya lebih banyak diperoleh dari laporan keberlanjutan (sustainability report).

Hal ini sejalan dengan penelitian Yuliana (2010) yang menunjukkan dari 342 perusahaan yang tercatat di BEI yang menyajikan laporan CSR hanya 116 perusahaan, hal ini menunjukkan bahwa praktik pengungkapan CSR masih rendah karena rendahnya porsi pengungkapan CSR dalam laporan tahunan perusahaan, fakta menunjukkan bahwa secara kuantitas maupun proporsi penggunaan media laporan tahunan untuk mengungkap praktik CSR masih minim. Standar deviasi sebesar 0,0858di bawah nilai rata-rata berarti

masing-masing perusahaan sampel memiliki tingkat pengungkapan CSR yang hampir sama.

C. Uji Asumsi Klasik

Dalam penelitian ini asumsi yang digunakan adalah Uji Normalitas, Uji Heteroskedasitas, Uji Multikolineritas dan Uji Autokorelasi. Model regresi yang baik adalah model yang lolos dari uji asumsi klasik tersebut.

Penulis mendeteksi adanya data outlier, setelah dilakukan pengujian. Outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik sebuah variabel tunggal atau variabel kombinasi.

Ada empat penyebab timbulnya data outlier yaitu (Ghozali, 2013): a) Kesalahan dalam meng-entri data.

b) Gagal menspesifikasi adanya missing value dalam program komputer. c) Outlier bukan merupakan anggota populasi yang diambil sebagai sampel. d) Outlier berasal dari populasi yang diambil sebagai sampel, tetapi distribusi dari

variabel dalam populasi tersebut memiliki nilai ekstrim dan tidak terdistribusi secara normal.

Penyebab timbulnya data outlier pada penelitian ini adalah berasal dari populasi yang diambil sebagai sampel, tetapi distribusi dari variabel dalam populasi tersebut memiliki nilai ekstrim dan tidak terdistribusi secara normal.

Dari 126 sampel, ada 3 sampel yang tidak memiliki data yang lengkap terkait variabel yang digunakan dalam penelitian, dan terdapat 23 sampel yang terkena outlier, jadi sebanyak 100 sampel yang bisa diolah.

1. Uji Normalitas

Sebagai salah satu syarat untuk melakukan uji regresi adalah data yang digunakan harus memiliki distribusi data yang normal atau mendekati normal. Untuk melakukan pengujian normalitas data penulis menggunakan dan Grafik Normal Probability Plot dan one sampel Kolmogorov Smirnov Test dengan menggunakan program SPSS 21.

Hasil uji normalitas sebelum dan sesudah outlier tersebut dapat diketahui dalam grafik sebagai berikut:

Gambar 4.1

Uji Normalitas Sebelum Outlier Sumber: data sekunder yang diolah

Gambar 4.2

Uji Normalitas Sesudah Outlier Sumber: data sekunder yang diolah

Hasil uji normalitas sebelum dan sesudah outlier menggunakan analisis grafik yaitu dengan menggunakan grafik Normal Probability Plot. Dengan melihat grafik normal plot dapat disimpulkan bahwa pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal, serta penyebarannya

mendekati dari garis diagonal. Grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

Tabel 4.2

Uji Kolmogorov-Smirnov Sebelum Outlier One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 123

Normal Parametersa,b Mean ,0000000

Std. Deviation ,14042827

Most Extreme Differences

Absolute ,180

Positive ,180

Negative -,106

Kolmogorov-Smirnov Z 1,992

Asymp. Sig. (2-tailed) ,001

a. Test distribution is Normal. b. Calculated from data.

Sumber: data sekunder yang diolah

Tabel 4.3

Uji Kolmogorov-Smirnov Sesudah Outlier One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b Mean ,0000000

Std. Deviation ,06856163

Most Extreme Differences

Absolute ,053

Positive ,053

Negative -,044

Kolmogorov-Smirnov Z ,534

Asymp. Sig. (2-tailed) ,938

a. Test distribution is Normal. b. Calculated from data.

Sumber: data sekunder yang diolah

Dasar dalam pengambilan keputusan adalah jika Asymp Sig 2-tailed > 0,05 maka model regresi memenuhi asumsi normalitas dan sebaliknya. Besarnya

nilai kolmogorov smirnov pada model pertama adalah 1,992 dengan signifikan 0,001 Sedangkan besarnya nilai kolmogorov smirnov pada model kedua adalah 0,534 dengan signifikan 0,938. Hasil yang ditunjukkan pada model pertama menunjukkan signifikansi 0,001 < 0,050 artinya data tidak terdistribusi normal dan model kedua menunjukkan signifikansi 0,938 > 0,05 artinya data terdistribusi secara normal.

2. Uji Multikolineritas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolineritas, yaitu adanya hubungan linear antar variabel independen dalam model regresi. Uji multikolineritas dilakukan dengan menggunakan nilai variance inflation factor (VIF). Model dinyatakan terbebas dari gangguan mulitikolineritas jika mempunyai nilai VIF dibawah 10 atau tolerance diatas 0,1. Berikut adalah uji multikolineritas dalam penelitian ini:

Tabel 4.4

Hasil UjiMultikolineritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) -,696 ,126 -5,545 ,000 Profit -,037 ,064 -,051 -,575 ,566 ,862 1,160 Lev ,004 ,007 ,049 ,577 ,565 ,946 1,057 Size ,032 ,004 ,607 7,171 ,000 ,937 1,068 Growth -,003 ,011 -,022 -,262 ,794 ,955 1,047 a. Dependent Variable: CSR

Hasil pehitungan nilai tolerance menunjukkan tidak ada variabel dependen dan independen yang memiliki nilai tolerance diatas 0,10 yang berarti tidak ada korelasi antara variabel independen dan dependen yang nilainya lebih dari 95%. Hasil perhitungan Variance Inflation Factor (VIF) baik pada model pertama maupun model kedua juga menunjukkan tidak ada satu variabel dependen dan independen yang memiliki nilai VIF < 10, jadi dapat disimpulkan bahwa tidak ada multikolineritas antara variabel independen dan dependen dalam model regresi.

3. Uji Autokolerasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pada pembahasan ini akan digunakan uji autokorelasi dengan menggunakan uji Durbin-Watson (Uji DW).

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,602a ,363 ,336 ,0699902 1,070

a. Predictors: (Constant), Growth, SizeLn, Lev, Profit b. Dependent Variable: CSR

Sumber: data sekunder yang diolah

Nilai DW sebesar 1,070 dimana nilai DW terletak diantara -2 dan 2. maka -2 < 1,070 < 2, maka dapat disimpulkan bahwa tidak terjadi autokorelasi.

4. Uji Heteroskedasitas

Uji heteroskedasitas dapat dilihat melalui grafik scatterplots apabila titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, dapat disimpulkan bahwa tidak terjadi heteroskedasitas. Uji regresi pada penelitian ini menunjukkan grafik scatterplots pada model penelitian menggambarkan titik-titik yang menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Berikut adalah uji heteroskedasitas pada model dalam penelitian ini :

Gambar 4.3

Hasil Uji Heteroskedasitas

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa pada model regresi kedua tidak terjadi heteroskedasitas, sehingga model kedua layak dipakai untuk memprediksi tindakan pengungkapan Corporate Social Responsibility (CSR) berdasarkan pengaruh variabel independen profitabilitas, leverage, size dan growth.

D. Uji Kelayakan Model

1. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) adalah untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi yang ditunjukkan dengan nilai adjusted R-square dari model regresi digunakan untuk mengetahui besarnya pengungkapan yang dapat dijelaskan oleh variabel-variabel bebasnya. Berikut ini adalah hasil perhitungan uji koefisien determinasi:

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,602a ,363 ,336 ,0699902 1,070

a. Predictors: (Constant), Growth, SizeLn, Lev, Profit b. Dependent Variable: CSR

Sumber: data sekunder yang diolah

Dapat dilihat pada tabel diatas koefisien determinasi yang menunjukkan nilai adjusted R-square sebesar 0,336 yang berarti bahwa 33,6% hubungan variabel dependen yaitu pengungkapan corporate social responsibility dapat diterangkan oleh profitabilitas, leverage, size dan growth sedangkan sisanya yaitu (100%-33,6%) 66,4% dapat diterangkan oleh variabel-variabel lain.

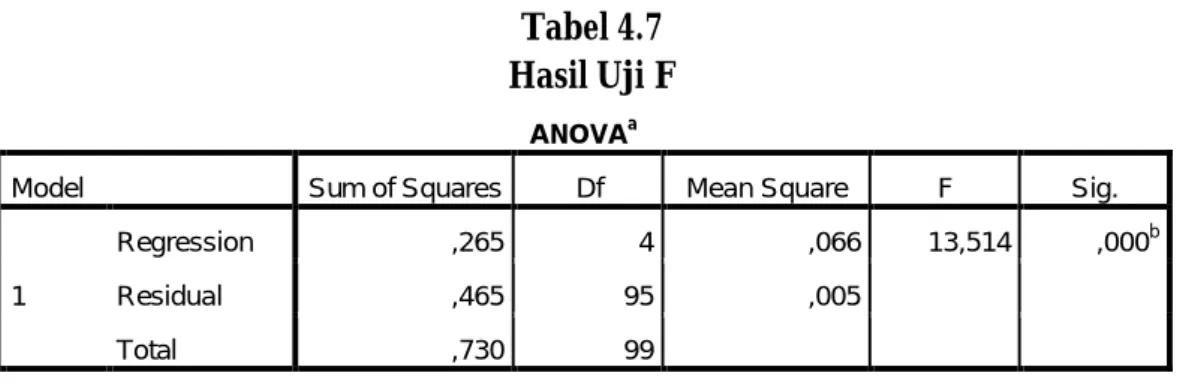

2. Uji Serentak atau Uji F

Uji Statistik F (uji simultan) adalah untuk melihat pengaruh variabel bebas secara bersama-sama terhadap variabel terikatnya yaitu pengungkapan CSR dimana dengan tingkat signifikansi yang telah ditentukan sebesar 5% atau 0,05. Apabila tingkat signifikansi uji F lebih kecil dari 5%, maka terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen. Jika tingkat signifikansi uji F lebih besar dari 5%, maka tidak terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen. Hasil uji F dalam penelitian ini adalah sebagai berikut:

Tabel 4.7 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,265 4 ,066 13,514 ,000b

Residual ,465 95 ,005

Total ,730 99

a. Dependent Variable: CSR

b. Predictors: (Constant), Growth, SizeLn, Lev, Profit

Sumber: data sekunder yang diolah

Pada tabel diatas nilai F hitung sebesar 13,514 dengan signifkansi adalah sebesar 0,000. Dengan menggunakan tingkat keyakinan 95% dan tingkat signifikansi 5% maka df1 (jumlah variabel-1) yaitu (5-1= 4) dan df2 (n-4) yaitu (100-4) = 96 F tabel sebesar 2,467. Karena F hitung > F tabel yaitu 13,514 > 2,467 dan nilai probabilitas (0,000 < 0,05) lebih kecil dari batas nilai signifikansi (α = 0,05). Hal ini menunjukkan bahwa dapat dikatakan variabel profitabilitas, leverage, size dan growth secara simultan atau secara bersama-sama mempunyai pengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

E. Uji Hipotesis 1. Uji Statistik t

Uji t (parsial) adalah untuk melihat pengaruh variabel-variabel bebas secara parsial terhadap variabel terikatnya. Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Hasil output dari uji t dalam penelitian ini sebagai berikut:

Tabel 4.8 Hasil Uji t

Dari tabel uji statistik t, dapat diketahui hasil antara masing-masing variabel independen terhadap variabel dependen yang dapat dijelaskan sebagai berikut :

a) Variabel profitabilitas memiliki nilai sig yaitu 0,566 > 0,05, sedangkan t hitung -0,575 < t tabel 1,985, artinya tidak signifikan. Pada variabel profitabilitas tersebut memiliki hubungan yang negatif dan tidak signifikan. Dapat disimpulkan dalam pengambilan hipotesis, maka H1 ditolak artinya

profitabilitas tidak berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

b) Variabel leverage memiliki nilai sig yaitu 0,565 > 0,05, sedangkan t hitung 0,577 < t tabel 1,985, artinya tidak signifikan. Pada variabel leverage tersebut memiliki hubungan yang positif dan tidak signifikan. Dapat disimpulkan dalam pengambilan hipotesis, maka H2 diterima artinya leverage tidak

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -,696 ,126 -5,545 ,000 Profit -,037 ,064 -,051 -,575 ,566 Lev ,004 ,007 ,049 ,577 ,565 Size ,032 ,004 ,607 7,171 ,000 Growth -,003 ,011 -,022 -,262 ,794 a. Dependent Variable: CSR

berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

c) Variabel size memiliki nilai sig yaitu 0,000 < 0,05 sedangkan t hitung 7,171 > t tabel 1,985, artinya signifikan. Pada variabel size tersebut memiliki hubungan yang positif dan signifikan. Dapat disimpulkan dalam pengambilan hipotesis, maka H3 diterima artinya size berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

d) Variabel growth nilai sig yaitu 0,794 > 0,05 sedangkan t hitung -0,262 < t tabel 1,985 artinya tidak signifikan. Pada variabel growth tersebut memiliki hubungan yang negatif dan tidak signifikan. Dapat disimpulkan dalam pengambilan hipotesis, maka H4 ditolak artinya growth tidak berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility (CSR).

F. Pembahasan

Berikut ini merupakan rangkuman hasil pengujian hipotesis yaitu sebagai berikut:

TABEL 4.9

Ringkasan Hasil Pengujian Hipotesis Variabel

Independen

Hasil Kesimpulan

Profitabilitas Sig 0,566 > 0,05 H1 Ditolak

Leverage Sig 0,565 > 0,05 H2 Diterima

Size Sig 0,000 < 0,05 H3 Diterima

Growth Sig 0,794 > 0,05 H4 Ditolak

1. Pengaruh Profitabilitas terhadap Pengungkapan Corporate Social Responsibility (CSR)

Profitabilitas tidak berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility. Hal ini disebabkan karena tingginya ROA (Return On Asset) tidak serta merta berdampak pada komitmen dalam pengungkapan Corporate Social Responsibility. Hal ini didukung dengan argumentasi bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca “good news” kinerja perusahaan. “Good news” ini dapat berupa aktivitas-aktivitas sosial lingkungan yang dilakukan oleh perusahaan.

Hasil penelitian ini tidak mendukung teori legitimasi yang menunjukkan bahwa perusahaan akan mendapat respon yang baik dari masyarakat apabila profitabilitasnya tinggi karena dianggap mampu untuk membiayai tangung jawab sosialnya. Argumen lain adalah manajemen merasa tidak perlu memberikan pengungkapan lingkungan karena tidak mempengaruhi posisi dan kompensasi yang diterimanya. Pengungkapan sosial perusahaan justru memberikan kerugian kompetitif karena perusahaan harus mengeluarkan tambahan biaya untuk mengungkapkan informasi sosial tersebut.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sembiring (2005), Rahman dan Kurnia (2008) dan Adawiyah (2013) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan

Corporate Social Responsibility (CSR). Namun penelitian ini tidak sejalan dengan penelitian Lucyanda dan Siagian (2012); Santioso dan Erline (2012); Sari (2012) dan Wardani (2013) yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility.

2. Pengaruh Leverage terhadap Pengungkapan Corporate Social Responsibility (CSR)

Leverage tidak berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility. Hal ini disebabkan karena sudah terjadi hubungan baik antara perusahaan dengan kreditur (debtholders), yang mengakibatkan kreditur (debtholders) tidak terlalu memperhatikan rasio leverage. Disamping itu leverage yang tinggi menggambarkan bahwa proporsi hutang dari pihak ekstern lebih besar daripada modal yang digunakan untuk menjalankan usahanya, secara umum kreditur akan lebih suka jika rasio ini lebih rendah, karena semakin rendah rasio ini semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham. Hal tersebut membuat manajemen perusahaan akan mengurangi pengungkapan tanggung jawab sosial dan meningkatkan laba sekarang lebih tinggi agar tidak menjadi sorotan kreditur.

Hasil penelitian ini sesuai dengan teori agensi yang menyatakan tingkat leverage mempunyai pengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan agar tidak menjadi sorotan dari para debtholders. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sembiring (2005) dan Rahman dan Kurnia (2008), Santioso dan Erline (2012), Lucyanda dan Siagian (2012), Sari (2012) dan Wardani (2013) yang menyatakan bahwa leverage tidak

berpengaruh terhadap pengungkapan Corporate Social Responsibility (CSR). Namun penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Adawiyah (2013) yang menyatakan bahwa leverage berpengaruh positif terhadap pengungkapan Corporate Social Responsibility (CSR).

3. Pengaruh Size terhadap Pengungkapan Corporate Social Responsibility

(CSR)

Size berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility. Hal ini disebabkan karena adanya aturan-aturan yang membuat perusahaan mengungkapkan tanggung jawab sosialnya. Positif mengandung arti bahwa semakin besar perusahaan akan melakukan pengungkapan tanggung jawab sosial yang lebih luas, karena masyarakat akan mengawasi hal-hal yang dilakukan perusahaan dalam aktivitas perusahaan. Ukuran perusahaan yang tinggi akan mendorong perusahaan untuk memberikan informasi yang lebih detail, salah satunya informasi mengenai tanggung jawab sosial perusahaan karena mereka ingin menyakinkan investor terhadap perusahaan agar para investor berinvestasi di perusahaan tersebut.

Hal ini sejalan dengan teori agensi, dimana semakin besar perusahaan, maka semakin luas pula pengungkapan tanggung jawab sosialnya. Menurut Cowen et al (1987) dalam Sembiring (2005) secara teoritis perusahan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan tanggung jawab sosial kan semakin luas. Selain itu

dengan adanya competitive disadvantage yang lebih rendah dari perusahaan kecil, skill karyawan yang lebih baik, akan memungkinkan bagi perusahaan besar untuk lebih luas melakukan pengungkapan tanggung jawab sosialnya. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sembiring (2005), Santioso dan Erline (2012) dan Sari (2012) yang menyatakan bahwa size berpengaruh terhadap pengungkapan Corporate Social Responsibility (CSR). Namun penelitian ini tidak sejalan dengan penelitian Lucyanda dan Siagian (2012), Rahman dan Kurnia (2008) dan Adawiyah (2013) yang menyatakan bahwa ukuran perusahan tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

4. Pengaruh Growth terhadap Pengungkapan Corporate Social

Responsibility (CSR)

Growth tidak berpengaruh signifikan terhadap pengungkapan Corporate Social Responsibility. Hal ini disebabkan karena kesadaran perusahaan dalam mengungkapkan pengungkapan Corporate Social Responsibility masih kurang, walaupun pertumbuhan penjulan perusahaan baik. Argumen yang mendukung bahwa pada umumnya perusahan melakukan tanggung jawab sosialnya hanya bagian dari iklan dan menghindari untuk memberikan informasi yang relevan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sari (2012) yang menyatakan bahwa growth tidak berpengaruh terhadap pengungkapan Corporate Social Responsibility (CSR).