i

EVALUASI WAKTU DAN BIAYA PELAKSANAAN PROYEK

DENGAN CRITICAL PATH METHOD (CPM)

(Studi Kasus Proyek Pembangunan Gedung Ruang Bersalin Dan Pembangunan Instalasi Bedah Sentral RSUD Ambarawa)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata II pada Jurusan Magister Teknik Sipil

Sekolah Pascasarjana Universitas Muhammadiyah Surakarta

Oleh:

ADDE CURRIE SIREGAR S 100 120 020

PROGRAM STUDI MAGISTER TEKNIK SIPIL SEKOLAH PASCA SARJANA

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2017

1

EVALUASI WAKTU DAN BIAYA PELAKSANAAN PROYEK DENGAN CRITICAL PATH METHOD (CPM)

(Studi Kasus Proyek Pembangunan Gedung Ruang Bersalin Dan Pembangunan Instalasi Bedah Sentral RSUD Ambarawa)

Abstrak

Pembangunan proyek gedung ruang bersalin dan instalasi bedah sentral RSUD Ambarawa tahun 2017 masih memiliki banyak kekurangan terutama setelah 22 minggu berjalan. Penelitian ini bertujuan untuk melakukan evaluasi apakah pelaksanaan Pembangunan proyek gedung ruang bersalin dan instalasi bedah sentral RSUD Ambarawa tahun 2017 sudah sesuai rencana atau belum, ditinjau dari segi waktu maupun biaya serta melakukan pengendalian waktu dan biaya serta penjadwalan ulang kegiatan dengan menggunakan metode CPM

(Critical Path Methode). Terjadinya cost over run menjadi bahan evaluasi terhadap

berjalannya proyek. Evaluasi pekerjaan dilakukan pada minggu ke 1 sampai minggu ke 22, sehingga terdapat sisa waktu kontrak yaitu 7 minggu dari keseluruhan 29 minggu kalender. Realisasi pelaksanaan Pembangunan proyek gedung ruang bersalin dan instalasi bedah sentral RSUD Ambarawa tahun 2017 sampai minggu 22 mengalami keterlambatan sebesar 1,481% dari jadwal yang di rencanakan. Dari segi biaya realisasi penggunaan dana sampai minggu 22 sebesar Rp. 9.380.000.000,- dari perencanaan yang hanya menghabiskan biaya Rp.8.927.610.729,- yang berarti pengeluaran lebih besar dari anggaran (cost over run).

Selanjutnya dilakukan pengendalian pekerjaan yang belum terealisasikan dengan metode percepatan (crashing) untuk mencari waktu paling optimal dan meminimalkan resiko keterlambatan pekerjaan. Lintasan CPM yang dipilih adalah jalur CPM dengan lintasan yang melalui kegiatan kritis, yaitu kegiatan finishing, elektrikal dan instalasi air. Setelah dilakukan penjadwalan ulang dan menggunakan percepatan pekerjaan didapat waktu optimum menjadi 28 minggu dan efisiensi biaya sebesar Rp. 12.560.000,- dari total nilai kontrak sebesar Rp. 12.356.444.708,- yang didapat pada percepatan pekerjaan finishing, elektrikal dan instalasi air.

Kata Kunci : Evaluasi Waktu dan Biaya, Rescheduling, CPM

Abstract

The construction of the maternity room and the central surgery installation of Ambarawa Hospital in 2017 still has many shortcomings, especially after 22 weeks running. This study aims to evaluate whether the implementation of the development of maternity room and central surgery installation facility of Ambarawa Regional Hospital in 2017 is in accordance with the plan or not, in terms of time and cost as well as controlling the time and cost as well as rescheduling activities using CPM (Critical Path Methode). The occurrence of cost over run into the material evaluation of the project run. The job evaluation is done on the 1st to the 22nd week, so there is 7 weeks remaining from the 29 calendar weeks. Realization of the implementation Development of maternity room construction and central surgery installation of Ambarawa Regional Hospital in 2017 until week 22 has delayed 1,481% of the planned schedule. In terms of the cost of the realization of the use of funds until the week 22 amounted to Rp. 9.380.000.000, - from the planning that only cost Rp.8.927.610.729, - which means the expenditure is greater than the budget (cost over run). Further work done that control has not been realized with the method of acceleration (crashing) to find the most optimal time and minimize the risk of delay in work. The chosen CPM path is the CPM path with the passage through critical activities, namely finishing, electrical and water installation activities. After rescheduling and using the acceleration of the work obtained optimum time

2

to 28 weeks and cost efficiency of Rp. 12,560,000, - out of the total contract value of Rp. 12.356.444.708, - obtained on the acceleration of finishing, electrical and water installation work.

Keywords: Time and Cost Evaluation, Rescheduling, CPM

1. PENDAHULUAN

Dalam suatu proyek, pengendalian biaya dan waktu/jadwal proyek merupakan hal yang sangat penting sehingga harus dilaksanakan dengan baik. Bila jadwal tidak dikendalikan sebagaimana mestinya, pemilik mempunyai kesulitan biaya dalam penyelesaian proyek demikian juga dengan kontraktor yang melaksanakannya.

Pada pelaksanaan pembangunan konstruksi ada tiga komponen penting yang saling berkaitan yaitu waktu, biaya, dan mutu. Ketiga batasan tersebut bersifat tarik menarik. Artinya, jika ingin meningkatkan kinerja produk yang telah disepakati dalam kontrak, maka umumnya harus diikuti dengan menaikkan mutu, yang selanjutnya berakibat pada naiknya biaya melebihi anggaran. Sebaliknya bila ingin menekan biaya, maka biasanya harus berkompromi dengan mutu atau jadwal. Dari segi teknis, ukuran keberhasilan proyek dikaitkan dengan sejauhmana ketiga sasaran tersebut dapat dipenuhi (Soeharto,1995, hal 2).

Untuk mendapatkan hasil yang optimal dari pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa, maka kontraktor perlu membuat rencana pelaksanaan pada bagian pekerjaan yang akan dilaksanakan di lapangan. Yang dimaksud adalah suatu pembagian waktu yang terperinci yang disesuaikan untuk masing-masing bagian pekerjaan, mulai dari pekerjaan persiapan sampai dengan pekerjaan akhir. Jadwal rencana detail berlaku sebagai kerangka induk untuk dijabarkan lebih terperinci lagi dalam bentuk jadwal, pengadaan material, alat alat dan tenaga kerja, penagihan, dan jasa pembayaran prestasi.

1.1. Rumusan Masalah

Penelitian ini membahas bagaimana menganalisa dan mengevaluasi kembali pelaksanaan pekerjaan pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa dengan rincian rumusan masalah sebagai berikut:

3

a. Apakah realisasi waktu dan biaya pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa sudah sesuai dengan rencana atau tidak?

b. Bagaimana pengendalian sisa pekerjaan pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa dengan menggunakan CPM

(Critical Path Method)?

c. Bagaimanakah optimasi biaya dan waktu dari sisa pelaksanaan pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa?

1.2. Tujuan

Tujuan Penelitian ini adalah

a. Mengetahui apakah pelaksanaan pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa sudah sesuai rencana atau tidak, ditinjau dari segi waktu maupun biaya.

b. Melakukan pengendalian waktu dan biaya serta penjadwalan ulang kegiatan dengan menggunakan CPM (Critical Path Method).

c. Melakukan optimasi waktu dan biaya pada pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa.

1.3. Manfaat Penelitian

Adapun manfaat dari penelitian ini antara lain untuk : a. Bagi praktisi teknik sipil

1. Menyelesaikan proyek tepat waktu sehingga penggunaan anggaran menjadi efisien dan tidak terjadi pemborosan.

2. Mengetahui kegiatan mana yang harus diselesaikan agar jadwal dapat terpenuhi. b. Bagi masyarakat

Penelitian ini akan memberikan gambaran-gambaran jelas tentang kekurangan dalam pengelolaan pelaksanaan suatu proyek sehingga mengakibatkan penambahan biaya pelaksanaan akibat keterlambatan.

1.4. Batasan Masalah

4

a. Lokasi proyek yang digunakan untuk pembahasan adalah proyek pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa tahun anggaran 2017.

b. Evaluasipelaksanaan dimulai dari minggu ke 1 sampai minggu ke 22. c. Pengendalian menggunakan CPM (Critical Path Method).

d. Biaya dan waktu pekerjaan total pekerjaan diasumsikan maksimal dari biaya dan waktu sesuai perjanjian kontrak yaitu 29 minggu.

2. LANDASAN TEORI

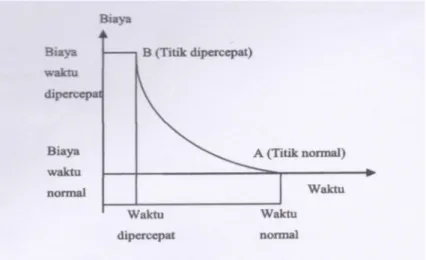

2.1.Kurva Biaya Waktu Aktifitas Proyek

Kurva ini menampilkan hubungan antara durasi normal dan durasi yang dipercepat pada sumbu datar dengan biaya langsung kegiatan pada durasi normal dan durasi yang dipercepat pada sumbu tegak. Dari kurva ini, kemiringan biaya (cost slope), yaitu biaya yang diperlukan untuk mempercepat durasi proyek untuk setiap waktu dapat ditentukan

Gambar II.9. Hubungan Waktu – Biaya Normal dan Dipercepat Untuk suatu Kegiatan ( Soeharto, 1997 )

Titik A pada Gambar II.9 menunjukan kondisi normal, sedangkan pada titik B menunjukan kondisi dipercepat. Garis yang menghubungkan antar titik tersebut disebut dengan kurva waktu- biaya.

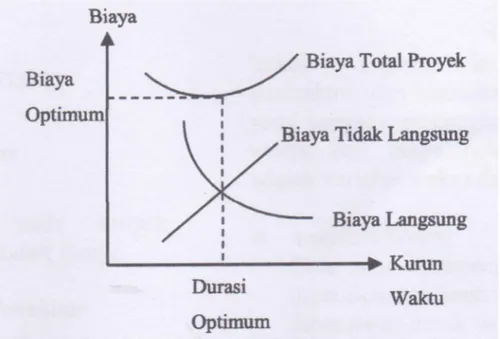

Biaya total proyek adalah penjumlahan dari biaya langsung dan biaya tidak langsung yang digunakan selama pelaksanaan proyek. Besarnya biaya ini bergantung pada lamanya waktu penyelesaian proyek. Keduanya berubah sesuai dengan waktu dan kemajuan proyek. Pada

5

Gambar II.10. ditunjukan hubungan biaya langsung, biaya tidak langsung, dan biaya total dalam suatu grafik serta terlihat bahwa biaya optimum didapat dengan mencari total biaya yang terkecil.

Gambar II.10. Hubungan Waktu Dengan Biaya Total, Biaya Langsung dan Biaya Tidak Langsung (Soeharto, 1997)

2.2.Konsep Nilai Hasil

Konsep nilai hasil adalah konsep menghitung biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan. Konsep nilai hasil disebut juga dengan earned value method, yang secara umum dapat pula dikataan sebagai teknik integrasi biaya dan waktu. Metode ini menganalisis biaya dan waktu secara utuh (bukan secara terpisah), dan mengungkapkan masalah kinerja kegiatan yang sedang dilakukan.

Kinerja pelaksanaan suatu proyek dapat diukur dengan nilai hasil (earned value), yaitu biaya yang telah dianggarkan terhadap kemajuan pekerjaan yang telah diselesaikan. Rumus hasil pekerjaan yang telah dilaksanakan adalah sebagai berikut:

Nilai Hasil = (% Penyelesaian) x (Anggaran)...(II.3)

Beberapa indikator yang dipakai untuk menhitung kinerja pelaksanaan pekerjaan dapat dijelaskan sebagai berikut :

6

ACWP adalah biaya aktual yang telah dikeluarkan untuk pekerjaan yang telah dilaksanakan. Biaya tersebut menyangkut biaya konstruksi dan operasional.

2. Biaya pekerjaan pada saat pelaporan menurut anggaran atau Budgeted Cost of Work

Performed(BCWP)

BCWP adalah jumlah biaya yang seharusnya dikeluarkan untuk pekerjaan yang telah dilaksanakan dengan anggaran yang telah disediakan. BCWP inilah yang disebut dengan nilai hasil (earned value).

3. Biaya pekerjaan menurut anggaran atau Budgeted Cost of Work Schedule (BCWS)

BCWS adalah jumlah biaya pekerjaan yang telah dijadwalkan untuk diselesaikan dalam durasi yang telah ditentukan.

4. Indeks kinerja biaya atau Cost Productivity Index (CPI)

CPI adalah perbandingan antara biaya yang direncanakan dengan biaya yang dikeluarkan. Jika nilai CPI kurang dari satu berarti pengeluaran lebih besar dari anggaran (cost over run), dan jika nilai CPI lebih dari satu berarti pengeluaran lebih kecil dari anggaran (cost under run)

CPI = BCWP/ACWP...(II.4) 5. Indeks kinerja jadwal atau Schedule Productifity Index (SPI)

SPI adalah perbandingan anatara biaya yang seharusnya dikeluarkan untuk pekerjaan yang telah dilaksanakan dan biaya yang dikeluarkan menurut rencana selama kurun waktu tertentu. Jika nilai SPI kurang dari satu berarti proyek mengalami keterlambatan (schedule

delay) dan jika nilai SPI lebih dari satu berarti proyek lebih cepat dari jadwal (ahead of

schedule)

SPI = BCWP/BCWS...(II.5) 6. Varian biaya atau Cost variance (CV)

CV adalah perbedaan antara biaya yang seharusnya dikeluarkan sesuai dengan prestasi pekerjaan dengan biaya yang telah dikeluarkan. Bila CV bernilai positif berarti proyek mengalami keuntungan, sedang bila CV bernilai negatif berarti proyek mengalami kerugian

CV = BCWP-ACWP...(II.6) 7. Varian jadwal atau Schedulle Variance (SV)

SV adalah perbedaan antara biaya yang seharusnya dikeluarkan sesuai dengan prestasi pekerjaan dengan biaya yang telah dijadwalkan. Bila SV bernilai positif berarti proyek mengalami kemajuan, dan bila SV bernilai negatif maka proyek mengalami keterlambatan SV = BCWP – BCWS...(II.7)

7

8. Perkiraan biaya untuk pekerjaan tersisa atau Extimation Temporary Cost (ETC)

ETC adalah perkiraan biaya yang diperlukan untuk penyelesaian pekerjaan tersisa, dengan menganggap kinerja biaya adalah tetap seperti pada saat pelaporan.

ETC = (Anggaran –BCWP)/CPI...(II.8) 9. Perkiraan biaya total proyek atau Estimation All Cost (EAC)

EAC adalah jumlah pengeuaran sampai pada saat pelaporan ditambah perkiraan biaya utuk pekerjaan tersisa. EAC diperlukan untuk mengetahui apakah dana yang tersisa cukup untuk menyelesaikan pekerjaan.

EAC = ACWP + ETC...(II.9)

10. Perkiraan waktu untuk pekerjaan tersisa atau Estimation Temporary Scheduled (ETS)

ETS adalah perkiraan waktu yang diperlukan untuk menyelesaikan pekerjaan yang tersisa, dengan menganggap kinerja jadwal adalah tetap seperti pada saat pelaporan.

ETS = (Rencana-Waktu Pelaporan)/SPI...(II.10) 11. Perkiraan waktu total proyek atau Estimation All Scheduled (EAS)

EAS adalah waktu pelaksanaan pekerjaan sampai pada saat pelaporan ditambah perkiraan waktu yang diperlukan untuk menyekesaikan pekerjaan tersisa. EAS diperlukan untuk memprediksi selesainya pekerjaan.

EAS = Waktu Pelaporan + ETS...(II.11)

2.3. Crashing

Banyak terjadi penetapan durasi suatu proyek ditetapkan oleh pemilik proyek tanpa mempertimbangkan jenis kegiatan dan kompleksnya pekerjaan. Hal ini membuat para

scheduler melakukan penyesuaian durasi dari tiap pekerjaan dengan maksud dapat memenuhi

permintaan pemilik proyek terhadap durasi yang ditetapkan. Salah satu cara untuk mempercepat durasi proyek dalam istilah asingnya adalah crashing.

Crashing adalah suatu proses yang disengaja, sistematis dan analitik dengan cara

melakukan pengujian dari semua kegiatan dalam suatu proyek yang dipusatkan pada kegiatan yang berada pada jalur kritis.

Kegiatan crashing dapat dilakukan dengan berbagai cara, yaitu: 1. Dengan mengadakan shift lembur.

2. Dengan memperpanjang waktu kerja (lembur). 3. Dengan mengunakan alat bantu yang lebih produktif. 4. Menambah jumlah pekerja.

8

5. Dengan mengunakan material yang dapat lebih cepat dipasang. 6. Menggunakan metode konstruksi lain yang lebih cepat.

Pengendalian / kontrol diperlukan untuk menjaga kesesuaian antara perencanaan dan pelaksanaan. Dengan perencanaan dan pengendalian yang baik terhadap kegiatan kegiatan proyek, maka terjadinya keterlambatan jadwal yang mengakibatkan pembengkakan biaya proyek dapat dihindari.

Proses pengendalian berjalan sepanjang proyek sedang berlangsung guna mewujudkan performa yang baik di dalam setiap tahap. Pemantauan harus dilakukan selama masa pelaksanaan proyek untuk mengetahui prestasi dan kemajuan yang telah dicapai. Evaluasi dilakukan dengan membandingkan kemajuan yang dicapai berdasarkan hasil pemantauan dengan standar yang telah ditentukan berdasarkan perencanaan.

Pengendalian proyek memiliki dua fungsi sebagai berikut: 1. Fungsi pemantauan

Pemantauan yang baik akan menjadi motifasi utama untuk mencapai performa yang tinggi, sehingga masing masing pekerja mengetahui sejauh apa prestasi yang telah dicapai.

2. Fungsi manajerial

Pada proyek yang komplek dan mudah terjadi perubahan , pengendalian dan sistem informasi yang baik akan memudahkan manajer untuk mengetahui bagian pekerjaan yang mengalami keterlambatan sehingga dapat segera dilakukan usaha untuk mengatasinya.

3. METODE PENELITIAN

3.1.Tempat Dan Waktu Penelitian

Tempat penelitian adalah pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa tahun anggaran 2017 yang berlokasi di kecamatan Ambarawa Kabupaten Semarang. Waktu penelitian pada bulan Juni sampai Oktober tahun 2017.

9

3.2.Peralatan Dan Bahan Yang Digunakan

Peralatan yang digunakan dalam penelitian ini adalah kamera sebagai alat dokumentasi, komputer dan printer serta alat lain sebagai pendukung, software yang digunakan adalah program exel. Sedangkan bahan yang digunakan adalah denah lokasi, gambar desain, laporan mingguan pelaksanaan proyek, laporan keuangan mingguan, Rencana Anggaran Biaya (RAB) dan time schedule (jadwal) proyek, analisis satuan pekerjaan, daftar harga satuan upah, alat, bahan.

3.3.Tahapan Penelitian

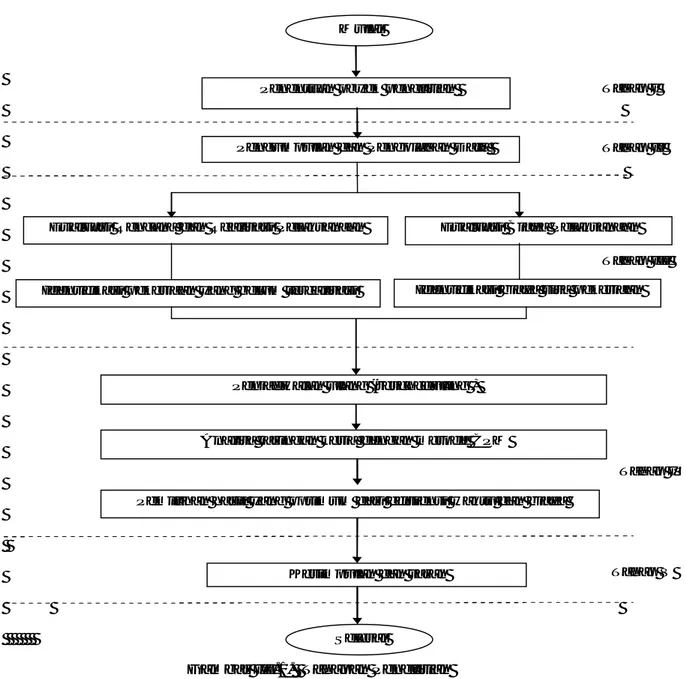

Tahapan penelitian merupakan suatu cara kerja untuk memahami langkah penelitian yang menjadi tujuan dalam penelitian untuk mendapatkan hasil optimal. Tahapan tersebut meliputi:

a). Tahap I : Penentuan obyek penelitian yaitu pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa tahun anggaran 2017.

b).Tahap II : Pengumpulan dan pengolahan data yang didapat dari sumber eksternal maupun internal, yaitu:

a. Rencana Anggaran Biaya (RAB) b. Analisis Satuan Pekerjaan

c. Daftar harga satuan upah, bahan, alat.

d. Time schedule

e. Laporan Mingguan pelaksanaan proyek f. Laporan mingguan keuangan proyek g. Denah dan desain proyek

c). Tahap III : Evaluasi rencana terhadap realisasi proyek, meliputi pelaksanaan pekerjaan, waktu, biaya.

Identifikasi sisa pekerjaan, waktu dan biaya yang belum terealisasi. d). Tahap IV : Penjadwalan ulang untuk memperoleh waktu optimum pelaksanaan. e). Tahap V : Kesimpulan dan saran dari laporan penelitian.

10

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1.Analisis Biaya dan Waktu Pelaksanaan

1. Rencana dan realisasipelaksanaan

Kemajuan pelaksanaan proyek digunakan sebagai bahan evaluasi kinerja penyelenggaraan keseluruhan proyek. Biasanya dilaporkan dalam bentuk prosentase dan digambar ke grafik

(curve S). Untuk mengetahui apakah kegiatan sudah berjalan sesuai dengan rencana ( time

schedule) atau belum, maka progres realisasi disandingkan dengan rencana kegiatan. Dari

perbandingan ini akan diperoleh deviasi yang akan menunjukkan prestasi suatu pekerjaan.

Gambar III.1. Tahapan Penelitian

Penentuan obyek penelitian

Pengumpulan dan Pengolahan Data

Evaluasi Biaya Pelaksanaan

Kesimpulan dan saran

Selesai

Tahap I

Tahap II

Tahap III

Tahap V Evaluasi Rencana dan Realisasi Pelaksanaan

Pemilihan hasil yang optimum dari efisiensi waktu dan biaya

Identifikasi pekerjaan yang belum terealisasi Identifikasi biaya sisa pekerjaan

Penjadwalan ulang (rescheduling )

Analisa jaringan kerja dengan metode CPM

Tahap IV Mulai

11

Dari gambar kurva S rencana dan realisasi dapat dilihat dari minggu ke 1 sampai minggu ke 4 progres diatas rencana yang artinya lebih cepat dalam pelaksanaannya. Minggu 5-22 terjadi keterlambatan pekerjaan, sehingga prosentase kemajuan menjadi minus.

Setelah diadakan penelitian maka diperoleh hasil untuk realisasi pelaksanaan fisik hampir sama dengan perencanaan karena mengunakan acuan pelaksanaan standard dan RKS dengan tetap mengutamakan mutu hasil kegiatan dan waktu rencana.

2. Analisis waktu dan biaya dengan Earned Value Method

Konsep nilai hasil (Earned Value Method ) adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan (budget cost of work performed). Bila ditinjau dari jumlah pekerjaan yang diselesaikan maka berarti konsep ini mengukur besarnya unit pekerjaan yang telah diselesaikan pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut. Dengan perhitungan ini diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan.

Data yang dibutuhkan untuk mendapatkan kinerja pelaksanaan atau nilai hasil adalah biaya aktual yang telah dikeluarkan untuk pekerjaan yang telah dilaksanakan (ACWP), data ini didapat dari kontraktor pelaksana. Biaya pekerjaan pada saat pelaporan menurut anggaran (BCWP), data ini didapat dari konsultan pengawas. Biaya pekerjaan yang telah dijadwalkan

TIM E SCEDULL E

KEGIA TAN : PEMBAN GUN AN RUMAH SA KIT DAN PENINGKA TA N PELAYAN AN RUMAH SA KIT DAERAH BLUD PEKERJAA N : PEMBAN GUN AN GEDUNG RUANG BERSAL IN DA N PEMBA NGUNAN INSTA LASI BEDA H SENTRAL TA HUN ANGGARAN : 2017

A NGGARAN : A PBD 1,A PBD II,BLUD

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

1-7 8-14 15-21 22-28 29-35 36-42 43-49 50-56 57-63 64-70 71-77 78-84 85-91 92-98 99-105 106-112113-119120-126127-133134-140141-147148-154155-161162-168169-175176-182183-189190-196197-200

GEDUNG RUANG BERSALIN

A. LA NTAI 1

I. PEKERJAAN PERS IAPAN 0,6212 0,124 0, 124 0,124 0,124 0,124 II. PEKERJAAN TANAH 1,2109 0,303 0,303 0,303 0,303

III. PEKERJAAN PASANG AN 2,5854 0,517 0, 517 0, 259 0, 259 0, 259 0,259 0,259 0,129 0,129 IV. PEKERJAAN BETON 8,6024 1,434 1,434 1, 434 0, 717 0, 717 0, 717 0,717 0,717 0,358 0,358

V. PEKERJAAN KU SEN PINTU ,JENDELA ALU MU NIUM 1,0570 0, 264 0,264 0,264 0,264

VI. PEKERJAAN PENUTUP LANTAI 0,3053 0,102 0,102 0,102

VII. PEKERJAAN PLAF OND 0,7689 0,192 0,192 0,192 0,192

VIII. PEKERJAAN F INISHING 0,7290 0,182 0,182 0, 182 0,182

IX. PEKERJAAN ELEKTRIKAL 0,2823 0,071 0,071 0, 071 0,071

X. PEKERJAAN PLAMBING 0,4088 0,136 0, 136 0,136

JUMLA H TOTA L LANTA I 1 16,5710 GEDUNG INSTALASI BEDAH SENTRAL

A. LA NTAI 1

I. PEKERJAAN PERSIAPAN 0,7187 0, 144 0,144 0,144 0,144 0,144

II. PEKERJAAN TANAH 0,9568 0,159 0,159 0,159 0, 159 0, 159 0, 080 0, 080

III. PEKERJAAN PASANG AN 3,0995 0, 387 0, 387 0, 387 0, 194 0,194 0,194 0,194 0,194 0,194 0,194 0, 194 0,194 0,194 IV. PEKERJAAN BETON 9,6813 1,210 1,210 1,210 1,210 1,210 1, 210 1,210 1,210 V. PEKERJAAN KU SEN PINTU ,JENDELA ALU MU NIU M 1,1976 0,299 0,299 0,299 0, 299

VI. PEKERJAAN PENUTUP LANTAI 5,5411 1,847 1,847 1,847

VII. PEKERJAAN PLAFOND 0,7697 0, 192 0,192 0,192 0,192

VIII. PEKERJAAN F INISHING 0,9974 0,249 0,249 0,249 0, 249

IX. PEKERJAAN INSTALASI AIR 0,1822 0, 061 0,061 0,061

INSTALASI PIPA AIR BERSIH INSTALASI PIPA AIR KOTOR

X. PEKERJAAN INSTALASI LISTRIK 1,2052 0, 301 0,301 0,301 0,301

JUMLA H TOTA L LANTA I 1 24,3496

B. LA NTAI 2

I. PEKERJAAN PASANG AN 2,4601 0,492 0,492 0,492 0, 492 0,492 II. PEKERJAAN BETON 2,3890 0,299 0,299 0,299 0,299 0,299 0,299 0, 299 0,299 III. PEKERJAAN KU SEN PINTU , JENDELA ALUMUNIU M 1,1654 0,233 0,233 0,233 0, 233 0,233 IV. PEKERJAAN PENUTUP LANTAI 2,7591 0,690 0, 690 0,690 0,690

V. PEKERJAAN PLAFOND 0,6757 0,169 0,169 0, 169 0,169

VI. PEKERJAAN F INISHING 0,7492 0,187 0,187 0,187 0,187

VII. PEKERJAAN INSTALASI AIR 0,1560 0,078 0, 078

VIII. PEKERJAAN INSTALASI LISTRIK 1,6009 0,534 0, 534 0,534

IX. PEKERJAAN ATAP 3,5204 1,173 1,173 1,173

JUMLA H TOTA L LANTA I 2 15 ,4760

C. PELENGKA P

I. PEKERJAAN LAIN-LAIN 0,4987 0,249 0,249

APBD II

GEDUNG INSTALASI BEDAH SENTRAL

A. GA S MEDIK INSTAL ASI BEDAH SEN TRA L

I INSTALASI GAS MEDIK: RUANG IBS Lantai 1= 16 titik, 2,3682 0, 78 9 0 ,78 9 0 ,7 89

II INSTALASI GAS MEDIK: RUANG IBS Lantai 2 = 7 titik, 1,5199 0 ,7 60 0,7 60

III TESTING & COMMIS SIONING JUMLA H GAS MEDIK INSTAL ASI BEDAH SENTRA L B. PEKERJAA N LIFT INSTAL ASI BEDAH SEN TRA L

I PEKERJAAN PANEL, KABEL DAN KELISTRIKAN 2,1950 0, 73 2 0 ,73 2 0,7 32

II PEKERJAAN LIFT 4,4616 0,7 44 0,7 44 0, 74 4 0 ,74 4 0,7 44 0, 74 4

GED UNG RUANG BERSALIN BLUD A. LA NTAI 1

I. PEKERJAAN PERS IAPAN 0,7662 0, 128 0 ,12 8 0 ,12 8 0,1 28 0,1 28 0,1 28

II. PEKERJAAN KU SEN PINTU ,JENDELA ALU MU NIUM 0,2446 0, 082 0, 08 2 0 ,08 2

III. PEKERJAAN PENUTUP LANTAI 4,8509 1, 21 3 1 ,21 3 1 ,2 13 1 ,2 13

IV. PEKERJAAN ELEKTRIKAL 0,0756 0,0 76

V. PEKERJAAN S ANITASI 0,3061 0, 30 6

JUMLA H TOTA L LANTA I 1 6,2434

B. LA NTAI 2

I. PEKERJAAN PASANG AN 2,1263 0,2 66 0 ,2 66 0,2 66 0,2 66 0, 26 6 0 ,26 6 0 ,2 66 0,2 66

II. PEKERJAAN BETON 1,8920 0,2 37 0, 23 7 0, 237 0 ,23 7 0 ,2 37 0,2 37 0, 237 0, 23 7

III. PEKERJAAN KU SEN PINTU ,JENDELA ALU MU NIUM 1,0953 0, 27 4 0 ,27 4 0 ,2 74 0 ,2 74

IV. PEKERJAAN PENUTUP LANTAI 4,8170 0, 963 0, 96 3 0 ,96 3 0 ,9 63 0 ,9 63

V. PEKERJAAN PLAF OND 0,9796 0, 32 7 0 ,32 7 0 ,3 27

VI. PEKERJAAN ATAP 2,9557 0, 98 5 0 ,98 5 0 ,9 85

VII. PEKERJAAN F INISHING 0,8289 0,8 29

VIII. PEKERJAAN ELEKTRIKAL 0,4143 0,2 07 0, 20 7

IX. PEKERJAAN PLAMBING 0,2491 0,2 49

X. PEKERJAAN S ANITASI 0,3312 0, 33 1

XI. PEKERJAAN LAIN - LAIN 0,2477 0 ,24 8

JUMLA H TOTA L LANTA I 2 15 ,9372 C. GAS MEDIK RUANG BERSALIN

I INSTALASI GAS MEDIK: RUANG BERSALIN Lantai 1 = 16 titik" 2,4000 0 ,6 00 0 ,6 00 0,6 00 0,6 00

II INSTALASI GAS MEDIK: RUANG BERSALIN Lantai 2 = 36 titik" 2,9459 0,9 82 0,9 82 0, 98 2

III TESTING & COMMIS SIONING 0,0202 0,0 07 0, 00 7 0 ,00 7

JUMLA H GAS MEDIK RUA NG BERSA LIN 5 ,3661

GEDUNG INSTALASI BEDAH SENTRAL

A. LA NTAI 1

I. PEKERJAAN PERSIAPAN 0,7010 0 ,17 5 0,1 75 0,1 75 0, 17 5

II. PEKERJAAN KU SEN PINTU ,JENDELA ALU MU NIU M 4,3122 1, 078 1, 07 8 1 ,07 8 1 ,0 78

JUMLA H TOTA L LANTA I 1 5,0132

100,0000 0 ,29 9 0,5 71 0,5 71 0, 87 4 0 ,85 8 2 ,16 7 2, 54 1 2 ,4 98 1,5 22 1 ,44 3 1,2 49 1 ,4 68 2,9 14 2, 69 3 3, 717 3 ,39 8 4 ,0 88 4,5 45 7, 542 9, 62 9 9 ,39 5 8 ,2 70 6 ,5 27 5,5 56 4,8 63 5, 46 9 3 ,04 0 1 ,5 51 0,7 44 bcws 0,299 0,870 1,441 2,315 3,173 5,340 7,881 10,37911,90113,344 14,592 16,060 18,975 21,667 25,384 28,78232,87037,41544,95754,58563,98072,25178,77784,33389,19694,66597,70699,256100,000 bcwp 0,523 1,544 2,359 2,704 3,059 3,530 4,9369 6,352 6,994 9,427 10,999 13,544 17,12620,12823,30926,56030,95036,99044,02053,88062,76070,770 0,224 0,674 0,918 0,389 -0,114-1,810 -2,944 -4,027-4,907 -3,917 -3,593 -2,516 -1,849 -1,539 -2,075-2,222 -1,920 -0,425 -0,937 -0,705 -1,220 -1,481 0,224 1,021 0,815 0,345 0,355 0,471 1,407 1,415 0,642 2,433 1,572 2,545 3,582 3,002 3,181 3,251 4,390 6,040 7,030 9,860 8,880 8,010 12.3 56.44 4.708

DiS etuj ui ole h ; Dibu at oleh ;

P an itia P enerim a Ha sil P ekerj aan (P PHP ) K ons ultan MK K ontrakto r Pel aksan a

P T.SA NDHIK A PT.UNO TA NOH SE URA MO

RUDY HA RTANA ,ST.TOT

Team Leade r Di rektur

IRA W AN NYA K MUS A

WAKTU PELAKSN . 200 H r.Kalender BOBOT (%)

Men getah ui ;

UR AIAN PEKE RJAAN NO

NIP. 19620410 198703 1 013

MA RY ONO,A md W IN P UJI K US MIA RTO,S KM .MM

PEJABAT PEMBUAT KO MITMEN

BOBOT PEKERJAAN ( % )

Pros entase pekerjaan Mingguan (%) Kemajuan pekerjaan Mingguan (%) Deviasi pekerjaan Mingguan (%)

12

untuk diselesaikan dalam durasi yang telah ditentukan (BCWS), data ini didapat dari kontrak kerja pemilik dengan rekanan.

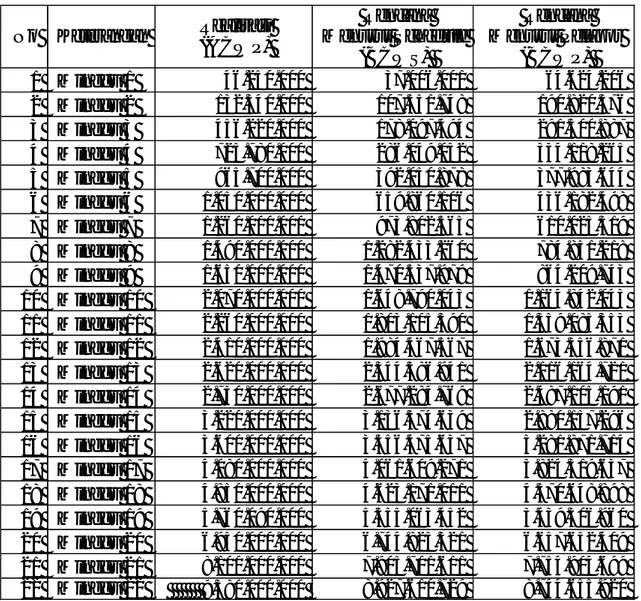

Tabel IV.3. Rekapitulasi dana keluar

Berdasarkan Tabel IV.3, maka pengamatan pada minggu ke 22 dapat diperhitungkan beberapa nilai berikut:

a). BCWS = Rp. 8.927.610.729,- b). BCWP = Rp. 8.744.655.920,- c). ACWP = Rp. 9.380.000.000,-

d). SPI = BCWP/BCWS = Rp.8.744.655.920,-/Rp.8.927.610.729,- = 0,979

e). CPI = BCWP/ACWP= Rp. 8.744.655.920,- / Rp. 9.380.000.000,- = 0,932 f). SV = BCWP-BCWS No Keterangan Realisasi (ACWP) Rencana Menurut Schedule (BCWS) Rencana Menurut Pelapor (BCWP) 1 Minggu 1 46.250.000 37.006.001 64.624.206 2 Minggu 2 132.340.000 107.551.748 190.820.576 3 Minggu 3 456.220.000 178.097.494 291.500.887 4 Minggu 4 725.780.000 286.049.032 334.118.265 5 Minggu 5 965.700.000 392.050.878 377.983.644 6 Minggu 6 1.050.000.000 659.860.106 436.182.498 7 Minggu 7 1.260.000.000 973.802.565 610.025.319 8 Minggu 8 1.490.000.000 1.282.433.260 784.851.218 9 Minggu 9 1.650.000.000 1.470.537.979 864.209.743 10 Minggu 10 2.070.000.000 1.648.790.043 1.164.842.043 11 Minggu 11 2.260.000.000 1.803.105.390 1.359.085.353 12 Minggu 12 2.410.000.000 1.984.467.567 1.673.556.871 13 Minggu 13 2.620.000.000 2.344.586.941 2.116.164.721 14 Minggu 14 2.750.000.000 2.677.284.769 2.487.105.191 15 Minggu 15 3.220.000.000 3.136.574.639 2.880.157.296 16 Minggu 16 3.600.000.000 3.556.475.637 3.281.871.714 17 Minggu 17 4.080.000.000 4.061.609.271 3.824.319.637 18 Minggu 18 4.850.000.000 4.623.171.011 4.570.648.898 19 Minggu 19 5.760.090.000 5.555.063.452 5.439.306.960 20 Minggu 20 6.950.000.000 6.744.825.521 6.657.652.409 21 Minggu 21 8.100.000.000 7.905.701.611 7.754.904.699 22 Minggu 22 9.380.000.000 8.927.610.729 8.744.655.920

13 = Rp. 8.744.655.920,- - Rp. 8.927.610.729,- = - Rp. 182.954.809,- g). CV = BCWP-ACWP = Rp. 8.744.655.920,- - Rp. 9.380.000.000,- = -Rp.635.344.080,-

h). ETC = (Total Anggaran –BCWP)/CPI

= (Rp. 12.356.444.708,05- Rp. 8.744.655.920,-)/ 0,932 = Rp. 3.874.203.759,-

i). ETS = (Rencana Waktu-Waktu Pengamatan)/SPI = (29-22):0,979

= 7,146 minggu j). EAC = ETC +ACWP

= Rp. 3.874.203.759,- + Rp. 9.380.000.000,- = Rp. 12.991.788.788,-

k). EAS = ETS +Waktu Pengamatan = 7,146+22

= 29,146

l). Rencana biaya total proyek = Rp. Rp. 12.356.444.708,- EAC = Rp. 12.991.788.788,-

Selisih biaya Rp. 635.344.080,-

Dari hasil penelitian diatas diperoleh hasil bahwa:

1. Indek kinerja jadwal (SPI) kurang dari satu, yang berarti pelaksanaan proyek lebih lambat dari jadwal yang direncanakan.

2. Nilai indek kinerja biaya (CPI) kurang dari satu, berarti pengeluaran lebih besar dari anggaran ( cost over run ). Cost over run diakibatkan pekerjaan bongkaran yang membutuhkan waktu lebih lama dari jadwal.

3. Varian jadwal (SV) bernilai negatif berarti proyek mengalami kemunduran.

4. Varian biaya (CV) bernilai negatif yang berarti proyek mengalami kerugian yang diakibatkan karena perbedaan antara biaya yang seharusnya dikeluarkan dengan prestasi pekerjaan.

5. Perkiraan biaya untuk pekerjaan tersisa (ETC) adalah sebesar Rp.3.874.203.759,-

14

Perkiraan biaya untuk pekerjaan tersisa (ETC) adalah sebesar Rp.3.874.203.759,-. Perkiraan biaya total proyek atau Estimation All Cost (EAC) sebesar Rp. 12.991.788.788,-. Sedangkan perkiraan waktu yang diperlukan untuk menyelesaikan pekerjaan yang tersisa adalah 7.146 minggu.

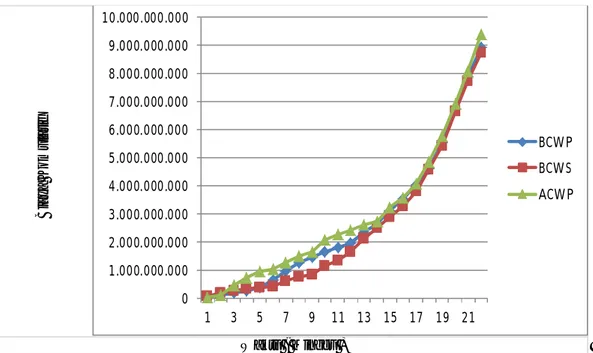

Gambar III.3. Perbandingan nilai antara ACWP, BCWP, BCWS sampai minggu 22

Perkiraan biaya untuk pekerjaan tersisa (ETC) adalah sebesar Rp.3.874.203.759,-. Perkiraan biaya total proyek atau Estimation All Cost (EAC) sebesar Rp. 12.991.788.788,-. Sedangkan perkiraan waktu yang diperlukan untuk menyelesaikan pekerjaan yang tersisa adalah 7.146 minggu.

Perbandingan antara indeks kinerja biaya (CPI) dan indeks kinerja jadwal (SPI) dihitung berdasarkan konsep nilai hasil secara menyeluruh dari minggu 1 sampai minggu 22 dapat dilihat pada tabel dibawah ini

Waktu ( Minggu ) B ia y a K o m u la ti f 0 1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000 7.000.000.000 8.000.000.000 9.000.000.000 10.000.000.000 1 3 5 7 9 11 13 15 17 19 21 BCWP BCWS ACWP

15 Tabel IV.4. Nilai Hasil

Dari tabel diatas dapat dilihat bahwa prestasi pelaksanaan pekerjaan ini kurang baik. Angka SPI dari minggu pertama sampai minggu ke empat sudah baik karena sudah bernilai lebih dari satu, namun mulai minggu ke lima menurun menjadi kurang dari satu, yang berarti pekerjaan mengalami kemunduran dari jadwal walaupun memang deviasinya sangat kecil. Sedangkan CPI mayoritas kurang dari satu yang berarti cost over run yang diakibatkan pembengkakan biaya untuk biaya pembongkaran bangunan lama yang memakan waktu lebih lama dari jadwal.

4.2.Pengendalian Waktu Sisa Pekerjaan

Pengendalian waktu dilakukan setelah melakukan evaluasi dan identifikasi pekerjaan yang belum terealisasi dari minggu 1- minggu ke 22. Berdasarkan laporan realisasi pekerjaan dari konsultan pengawas dan dilihat dari time schedule yang ada maka, sampai minggu ke-22 diketahui volume dan waktu pekerjaan yang belum direalisasikan adalah sebagai berikut: Tabel IV.8 Rekap Volume dan Biaya Pekerjaan Yang Belum Direalisasikan Terkoreksi.

No Minggu

BCWS BCWP ACWP SV CV SPI CPI

(1) (2) (3) (4)= (2)-(1) (5)= (2)-(3) (6)= (2)/(1) (7)= (2)/(3) 1 1 37,01 64,62 46,25 27,62 18,37 1,75 1,397 2 2 107,55 190,82 132,34 83,27 58,48 1,77 1,442 3 3 178,10 291,50 456,22 113,40 - 164,72 1,64 0,639 4 4 286,05 334,12 725,78 48,07 - 391,66 1,17 0,460 5 5 392,05 377,98 965,70 - 14,07 - 587,72 0,96 0,391 6 6 659,86 436,18 1.050,00 - 223,68 - 613,82 0,66 0,415 7 7 973,80 610,03 1.260,00 - 363,78 - 649,97 0,63 0,484 8 8 1.282,43 784,85 1.490,00 - 497,58 - 705,15 0,61 0,527 9 9 1.470,54 864,21 1.650,00 - 606,33 - 785,79 0,59 0,524 10 10 1.648,79 1.164,84 2.070,00 - 483,95 - 905,16 0,71 0,563 11 11 1.803,11 1.359,09 2.260,00 - 444,02 - 900,91 0,75 0,601 12 12 1.984,47 1.673,56 2.410,00 - 310,91 - 736,44 0,84 0,694 13 13 2.344,59 2.116,16 2.620,00 - 228,42 - 503,84 0,90 0,808 14 14 2.677,28 2.487,11 2.750,00 - 190,18 - 262,89 0,93 0,904 15 15 3.136,57 2.880,16 3.220,00 - 256,42 - 339,84 0,92 0,894 16 16 3.556,48 3.281,87 3.600,00 - 274,60 - 318,13 0,92 0,912 17 17 4.061,61 3.824,32 4.080,00 - 237,29 - 255,68 0,94 0,937 18 18 4.623,17 4.570,65 4.850,00 - 52,52 - 279,35 0,99 0,942 19 19 5.555,06 5.439,31 5.760,09 - 115,76 - 320,78 0,98 0,944 20 20 6.744,83 6.657,65 6.950,00 - 87,17 - 292,35 0,99 0,958 21 21 7.905,70 7.754,90 8.100,00 - 150,80 - 345,10 0,98 0,957 22 22 8.927,61 8.744,66 9.380,00 - 182,95 - 635,34 0,98 0,932

16

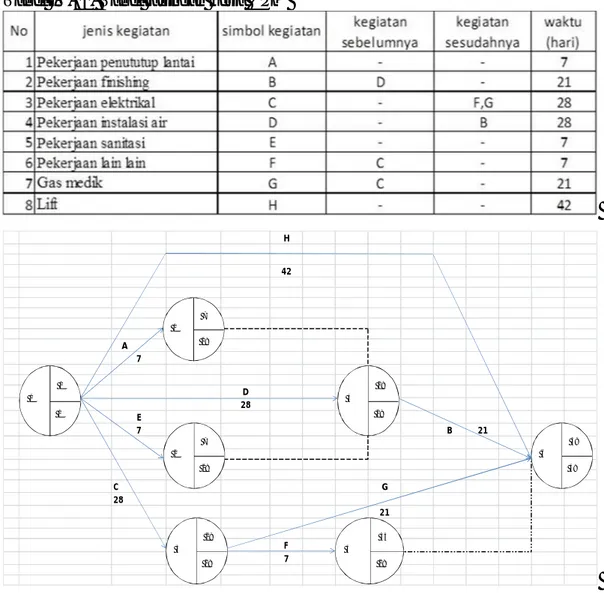

Sisa pekerjaan yang belum di realisasikan kemudian dibuat model penjadwalan disertai dengan network planning. Volume yang dipakai adalah volume sisa dari rencana dan waktu disini diasumsikan maksimal sesuai batas waktu kontrak yaitu 29 minggu.

Rancangan penjadwalan ulang sisa pekerjaan dan bentuk network planning-nya. Pada CPM ini dibuat 5 lintasan, yaitu

a. Pekerjaan penutup lantai b. Pekerjaan sanitasi

c. Pekerjaan instalasi air - finishing

d. Pekerjaan elektrikal – pekerjaan lain lain e. Pekerjaan lift

Tabel IV.9. Kurva S pekerjaan

NO Uraian Kegiatan Satuan Volume Sisa Biaya Sisa (Rp) Bobot (%)

1 Pekerjaan penututup lantai M2 1.987,19 297.481.573,99 9,07 2 Pekerjaan finishing M2 31.881,87 254.149.709,57 7,75 3 Pekerjaan elektrikal M2 229,00 452.363.000,00 13,79 4 Pekerjaan instalasi air M2 569,00 128.306.712,00 3,91 5 Pekerjaan sanitasi Bh 25,00 89.175.000,00 2,72 6 Pekerjaan lain lain Bh 1,00 94.029.747,00 2,87

7 Gas medik Titik 75,00 1.140.997.250,00 34,78

8 Lift Bh 1,00 824.317.500,00 25,13 Total 3.280.820.492,56 100,00

17 Tabel IV.10. Tabel jaringan kerja CPM

Gambar IV.4. Jaringan CPM

Lintasan kerja

Menentukan jalur kritis dapat dilakukan dengan cara mengetahui nilai EET dan LET dari suatu kegiatan

Gambar IV.5 menghitung EET dan LET suatu peristiwa ( Soeharto, 1997 ) H 42 A 7 D 28 E 7 B 21 C G 28 21 F 7 0 0 0 1 7 28 4 28 28 2 7 28 3 28 28 6 49 49 5 35 28

18

a.Perhitungan ke depan untuk menghitung EET (Earlist Event Time)

EET j = EET i + D ij

b.Perhitungan mundur untuk menghitung LET (Latest Event Time )

LET i = LET j - D ij

Dari perhitungan diatas maka didapat nilai total float masing masing kegiatan pada Tabel IV.11 dengan persamaan TF = LET j – D ij – EET i

Menetapkan jalur kritis

Lintasan kritis adalah lintasan sepanjang diagram jaring yang mempunyai waktu terpanjang (durasi proyek) atau lintasan yang melalui kegiatan kegiatan yang tidak mempunyai float (waktu jeda).

Dari perhitungan diatas maka diperoleh kegiatan kritis pada kegiatan kegiataan: a.Finishing

b.Elektrikal c.Instalasi air d.Gas medik

Pekerjaan finishing menyisakan bobot 7,75% dalam perencanaan ini akan dipercepat pelaksanaannya menjadi 14 hari kerja, sedangkan untuk pekerjaan elektrikal menyisakan bobot 13,78% dan direncanakan akan dipercepat menjadi 14 hari. Pekerjaan instalasi air menyisakan 3,91% dan direncanakan akan diselesaikan dalam 7 hari.

Tabel IV.12. Tabel distribusi pekerja pada waktu normal

No Kegiatan LET j D ij EET i TL = LET j - D ij - EET i Keterangan

1 A 28 7 0 21 non kritis 2 B 49 21 28 0 kritis 3 C 28 28 0 0 kritis 4 D 28 28 0 0 kritis 5 E 28 7 0 21 non kritis 6 F 49 7 28 14 non kritis 7 G 49 21 28 0 kritis 8 H 49 42 0 7 non kritis 23 24 25 26 27 28 29

A Pekerjaan penututup lantai 9,07 86

B Pekerjaan finishing 7,75 107 107 107

C Pekerjaan elektrikal 13,78 30 30 30 30

D Pekerjaan instalas i air 3,91 21 21 21 21

E Pekerjaan sanitasi 2,72 12

F Pekerjaan lain lain 2,86 10

G Gas medik 34,78 x x x

H Lift 25,13 x x x x x x

Jumlah 40,09 149 51 51 51 117 107 107

NO Uraian Kegiatan Bobot

(%)

19

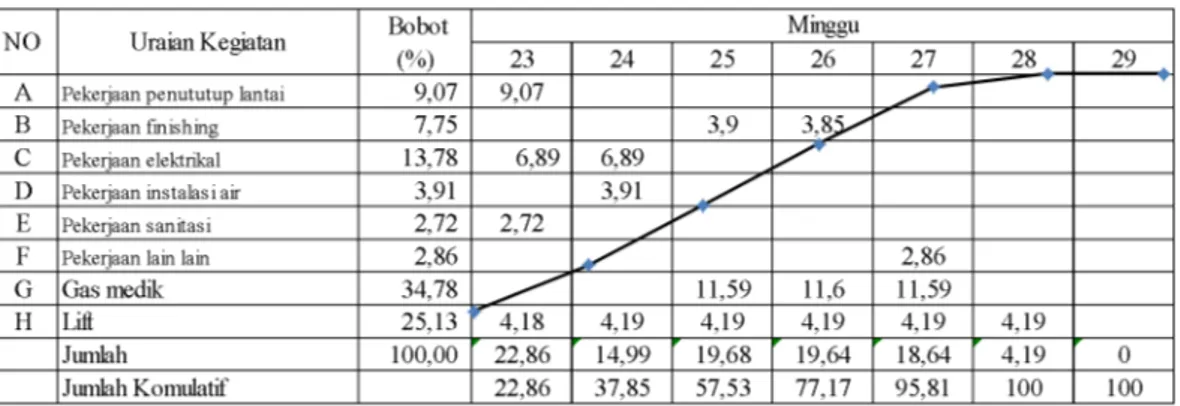

Setelah dilakukan percepatan pada pekerjaan finishing, elektrikal, dan instalasi air maka diperoleh schedule baru seperti pada tabel IV.13

Tabel IV.13. Kurva S dengan percepatan

Dengan menambah jumlah pekerja didapat hasil distribusi pekerja sebagai berikut pada Tabel IV.14 dibawah ini.

Tabel IV.14. Tabel distribusi pekerja setelah percepatan dengan penambahan jumlah pekerja.

4.3.Perhitungan Biaya Tenaga Kerja

Sesuai dengan Keputusan Menteri Tenaga Kerja dan Transmigrasi No.KEP 102/MEN/VI/2004 Tahun 2004 pasal 3, pasal 7 dan pasal 11 tentang standar upah untuk lembur adalah:

a.Waktu lembur hanya dapat dilakukan paling banyak 3 (tiga) jam dalam 1 (satu) hari dan 14 jam dalam satu minggu.

b.Untuk kerja lembur pertama harus dibayar sebesar 1,5 kali upah sejam Untuk setiap jam kerja lembur berikutnya sebesar 2 kali upah sejam c.Untuk lembur di hari libur atau minggu maka:

7 jam pertama dibayar 2 kali upah sejam Jam ke 8 dibayar 3 kali upah sejam

Jam ke 9 sampai 10 dibayar 4 kali upah sejam

23 24 25 26 27 28 29

A Pekerjaan penututup lantai 9,07 86

B Pekerjaan finishing 7,75 160 160

C Pekerjaan elektrikal 13,78 59 59

D Pekerjaan instalas i air 3,91 82

E Pekerjaan sanitasi 2,72 12

F Pekerjaan lain lain 2,86 10

G Gas medik 34,78 x x x

H Lift 25,13 x x x x x x

pekerjaan pintu dan jendela

Jumlah 100,00 157 141 160 160 10 0 0

NO Uraian Kegiatan Bobot

(%)

20

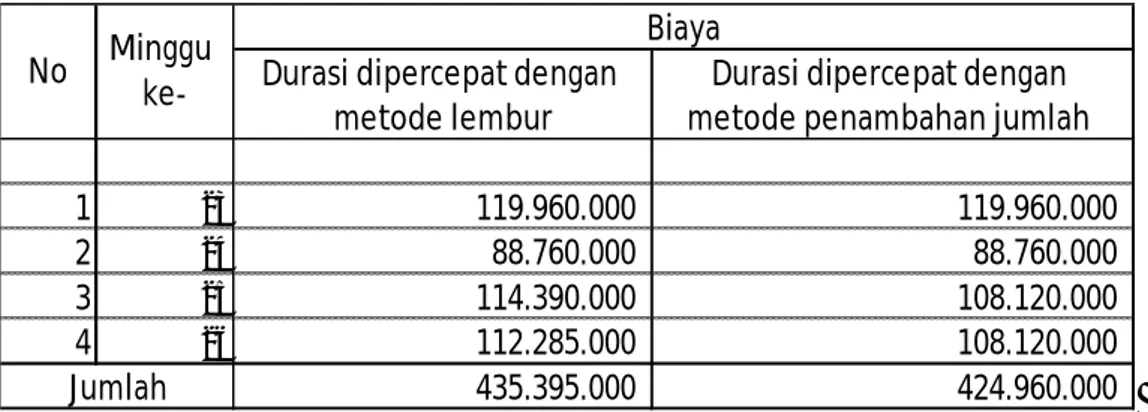

Tabel IV.20. Perbandingan biaya upah durasi dipercepat dengan metode lembur dan penambahan jumlah tenaga kerja.

Dari hasil perhitungan diatas maka dapat dibuat Tabel IV.21 perbandingan antara waktu dan biaya dengan percepatan dari 29 minggu menjadi 28 minggu.

Tabel IV.21. perbandingan biaya normal dan dipercepat

Dengan dilakukan percepatan waktu pada lintasan kritis maka akan didapatkan efisiensi biaya tenaga kerja sebesar Rp. 2.125.000,- bila dilakukan kerja lembur dan shift, Rp. 12.560.000,- bila dilakukan dengan penambahan jumlah tenaga kerja dan kerja shift seperti pada Gambar IV.5 dibawah ini.

1 23 119.960.000 119.960.000 2 24 88.760.000 88.760.000 3 25 114.390.000 108.120.000 4 26 112.285.000 108.120.000 435.395.000 424.960.000 Durasi dipercepat dengan

metode lembur

Durasi dipercepat dengan metode penambahan jumlah Biaya

Jumlah No Minggu

ke-durasi normal shift + lembur shift + penambahan tenaga kerja

1Pekerjaan penututup lantai 68.160.000 68.160.000 68.160.000

2Pekerjaan finishing 218.640.000 226.675.000 216.240.000

3Pekerjaan elektrikal 87.680.000 84.080.000 84.080.000

4Pekerjaan instalasi air 53.280.000 46.720.000 46.720.000

5Pekerjaan sanitasi 9.760.000 9.760.000 9.760.000 Jumlah 437.520.000 435.395.000 424.960.000 2.125.000 12.560.000 biaya no kegiatan Selisih

21

5. KESIMPULAN

Dari penelitian pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa tahun anggaran 2017 setelah diadakan penelitian dan pembahasan, maka dapat disimpulkan hal-hal sebagai berikut :

1. Realisasi pelaksanaan pembangunan gedung ruang bersalin dan pembangunan instalasi bedah sentral RSUD Ambarawa belum sesuai rencana. Ditinjau dari segi waktu mengalami keterlambatan sebesar 1,481%, sedangkan biaya realisasi penggunaan dana sampai minggu 22 sebesar Rp. 9.380.000.000,- dari perencanaan yang hanya menghabiskan biaya Rp.8.927.610.729,- yang berarti pengeluaran lebih besar dari anggaran (cost over run). Hal ini disebabkan oleh pekerjaan bongkaran bangunan lama yang memakan waktu dan biaya yang melebihi jadwal dan anggaran.

2. Setelah dilakukan penjadwalan ulang dan menggunakan percepatan diperoleh waktu optimum 28 minggu dari waktu rencana 29 minggu, didapat efisiensi biaya sebesar Rp.2.125.000,- untuk pekerjaan dipercepat dengan penambahan jam lembur dan kerja shift, dan Rp. 12.560.000,- untuk pekerjaan yang dipercepat dengan penambahan jumlah pekerja dan mengunakan kerja shift yang didapat pada percepatan pekerjaan finishing, sedangkan pada pekerjaan elektrikal dan instalasi air cukup dilakukan percepatan.

DAFTAR PUSTAKA

Abrar H, 2010. Manajemen Proyek, Andi. Yogyakarta

Badri, 1997. Dasar dasar Network Planning, PT. Rika Cipta, Jakarta

Barry R dan Joe, H 2001 Prinsip-prinsip Manajemen Operasional, Salemba Empat Jakarta Bennet, 1996. Business Strategy and the Environment.

Dipohusodo, I 1996 Manajemen Proyek Dan Konstruksi, Cetakan Pertama, Penerbit Kanisius Yogyakarta

Dipohusodo, I 1996 Manajemen Proyek Dan Konstruksi, Cetakan Kedua, Penerbit Kanisius Yogyakarta

Ervianto, 2002 Manajemen Proyek Konstruksi, Andi. Yogyakarta Handoko, T H 1995 Management, BPTP Yogyakarta, Yogyakarta

22

Heizer dan Render. 2005. Rescheduling Waktu Pekerjaan Guna Optimasi Biaya

Pembangunan Rusunawa Siwalankerto Surabaya.

Kusumah dan Wardhani, 2008. Optimasi Waktu dan Biaya pada Jaringan Kerja Critical Path Method (CPM) dan Preceden Diagram Method (PDM).

Maharani, Leny dan Fajarwati, 2006. Analisis Optimasi Percepatan Durasi Proyek dengan Metode Least Cost Analysis.

Maharesi, 2002. Pengendalian Biaya dan Waktu Menggunakan Metode Konsep Nilai Hasil : Studi Kasus Proyek Pembangunan Gedung Kejaksaan Tinggi Jawa Tengah.

Meredith, Jack R., and Mantel, 2006. Project Management : A Managerial Approach. Hoboken.

Munawaroh, 2003. Analisa Optimalisasi Waktu dan Biaya dengan Program Primavera 6.0 : Studi Kasus Proyek Perumahan Puri Kelapa Gading.

Nugroho, P 1985 Manajemen Konstruksi, Penerbit PT Erlangga, Jakarta Siswanto, 2007. Operations Research. Erlangga, Jakarta.

Soeharto, I. 1995 Manajemen Proyek Dari Konseptual Hingga Operasional, Erlangga, Jakarta

Subagya, 2000. Manajemen Operasi. BPFE, Yogyakarta. Tumpubolon, 2004. Manajemen Operasional. Ghalia, Jakarta.