BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis 2.1.1. Teori Kontijensi

Riyanto (2003) yang mengatakan perlunya penelitian mengenai pendekatan kontijensi dalam menguji faktor kontekstual yang mempengaruhi hubungan antara sistem pengendalian dengan kinerja. Sistem pengendalian termasuk sistem pengendalian akuntansi dan anggaran. Hasil penelitian-penelitian tentang hubungan karakteristik anggaran dengan implikasinya, menunjukkan hasil yang tidak konsisten antara satu peneliti dengan peneliti yang lainnya. Menurut Govindarajan (1998) dalam Lucyanda (2001), diperlukan upaya untuk merekonsiliasi ketidakkonsistenan dengan cara mengidentifikasikan faktor-faktor kondisional antara kedua variabel tersebut dengan pendekatan kontijensi. Penggunaan pendekatan kontijensi tersebut memungkinkan adanya variabel-variabel lain yang bertindak sebagai variabel-variabel moderating atau variabel

intervening.

Riyanto (2003) mengatakan perlunya penelitian mengenai pendekatan kontijensi. Penelitian tersebut untuk menguji faktor kontekstual yang mempengaruhi hubungan antara sistem pengendalian dengan kinerja. Faktor kontekstual yang mempengaruhi keefektifan sistem pengendalian, pada umumnya, di luar domain akuntansi sehingga menyangkut multidisiplin. Contoh faktor kontekstual tersebut adalah motivasi, komitmen, kesadaran (consciousness), struktur organisasi, ketidakpastian lingkungan dan strategi, dan lain sebagainya.

Menurut Riyanto (2003), penelitian-penelitian mendatang dapat dilakukan dengan menggunakan model kontijensi pada pengendalian manajemen yang secara ringkas disajikan pada gambar 2.1. Penelitian bisa menyangkut pengujian terhadap keseluruhan sistem, memperluas literatur dengan mengidentifikasikan variabel konteks yang belum pernah diteliti, termasuk perbaikan metodenya.

Sumber : Riyanto (2003)

Gambar 2.1.

Contingency Model of Management Control

Pada gambar 2.1. yang merupakan kerangka penelitian mendatang, penganggaran pengawasan dan evaluasi serta sistem kompensasi merupakan sistem pengendalian yang akan mempengaruhi kinerja. Faktor ketidakpastian, faktor individu dan faktor desain organisasi merupakan faktor kontekstual yang akan mempengaruhi keefektifan sistem pengendalian tersebut. Variabel kontrol yang berupa penganggaran adalah termasuk partisipasi penyusunan anggaran, kejelasan sasaran anggaran, umpan balik anggaran, evaluasi anggaran dan kesulitan pencapaian anggaran (Kenis, 1979).

Variabel konteks yang berupa ketidakpastian bisa berbentuk ketidakpastian lingkungan (Darlis, 2000). Faktor individual berupa motivasi,

komitmen. Faktor desain organisasi bisa berbentuk sentralisasi atau desentralisasi, organik atau mekanik, kompleksitas, dan kultur organisasi. Performance bisa diwujudkan dalam hal keuangan, manajerial, operasional dan akuntabilitas. Faktor kontijensi yang digunakan dalam penelitian ini adalah variabel psikologi yang diwujudkan dalam bentuk komitmen organisasi.

2.1.2. Kinerja Manajerial Sektor Publik (Kepala SKPD)

Schiff dan Lewin dalam Srimulyo (1999), mengemukakan bahwa anggaran yang telah disusun memiliki peranan sebagai perencanaan dan sebagai kriteria kinerja, yaitu anggaran digunakan sebagai sistem pengendalian untuk mengukur kinerja manajerial. Seiring dengan peranan anggaran tersebut, Argyris (1952) juga menyatakan bahwa kunci dari kinerja yang efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi dari bawahan memegang peranan penting dalam mencapai tujuan tersebut.

Mulyadi (1999) menjelaskan bahwa Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengn wewenang dan tanggung jawab masing-masing dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika. Ketentuan umum PP No. 58/2005 menyebutkan bahwa Kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

Lebih lanjut Mulyadi (1999) menjelaskan bahwa seorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja manajerial Mahoney, dkk, (1963) memberikan definisi kinerja manajerial yang didasarkan

pada fungsi-fungsi manajemen yang ada dalam teori klasik, yaitu seberapa jauh manajer mampu melaksanakan fungsi-fungsi yang meliputi : perencanaan, investigasi, koordinasi, evaluasi, supervisi, pemilihan staf, negosiasi dan perwakilan.

Dalam ranah sektor publik, Satuan Kerja Perangkat Daerah (SKPD) merupakan instrumen manajerial pembangunan daerah yang dipimpin oleh seorang kepala SKPD. Aspek-aspek dalam manajemen pembangunan daerah terwadahi dalam satu atau beberapa SKPD. Penyusunan kebijakan dan koordinasi diwadahi dalam sekretariat, pengawasan diwadahi dalam bentuk inspektorat, perencanaan diwadahi dalam bentuk badan, unsur pendukung dalam penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik diwadahi dalam lembaga teknis daerah, sedangkan aspek pelaksana urusan daerah diwadahi dalam dinas daerah. Kinerja kepala SKPD menentukan kinerja pada tiap aspek manajemen pembangunan daerah, yang pada gilirannya, menentukan kinerja daerah dalam mewujudkan kesejahteraan rakyat di daerah.

2.1.3. Faktor – Faktor Yang Mempengaruhi Kinerja Manajerial Sektor Publik (Kepala SKPD)

Mahmudi (2005) ada beberapa elemen pokok yang mempengaruhi kinerja manajerial sektor publik, yaitu :

1. Menetapkan tujuan, sasaran, dan strategi organisasi. 2. Merumuskan indikator dan ukuran kinerja.

3. Mengukur tingkat ketercapaian tujuan dan sasaran-sasaran organisasi. 4. Evaluasi kinerja/feed back, penilaian kemajuan organisasi, meningkatkan

Sutemeister dalam Srimulyo (1999) mengemukakan pendapatnya, bahwa kinerja dipengaruhi oleh dua faktor, yaitu: (1) Faktor Kemampuan, yang meliputi : pengetahuan dan termasuk didalamnya pendidikan, pengalaman, latihan dan minat, ketrampilan dan termasuk didalamnya kecakapan dan kepribadian. (2) Faktor Motivasi, yang dikelompokkan atas : (a) Kondisi sosial : organisasi formal dan informal, kepemimpinan dan (b) Serikat kerja kebutuhan individu : fisiologis, sosial dan egoistic dan (c) Kondisi fisik : lingkungan kerja.

Tiffin dan Cormick dalam Srimulyo (1999) mengelompokkan faktor – faktor yang mempengaruhi kinerja manajerial terbagi kedalam 3 (tiga) kelompok, yaitu faktor atau variabel individual, situasional dan organisasional. Variabel individual locus of control ( Brownell, 1981, 1982b), Motivasi (Brownell dan Mclnnes, 1986; Mia, 1988), dan sikap terhadap pekerjaan dan perusahaan ( Millani, 1975; Mia, 1998). Karakteristik sistem informasi akuntansi keuangan daerah dan peran manajerial dalam pengelolaan keuangan daerah (Antarwarman, 2008), Cost Consciousness (Syafruddin, 2006 dan Antarwaman, 2008). Sedangkan Variabel organisasional akan dihadapkan pada kondisi ketidakpastian lingkungan dimasa yang akan datang, dimana untuk mengantisipasi ketidakpastian lingkungan tersebut. Dalam struktur organisasi yang terdesentralisasi para manajer diberikan wewenang dan tanggungjawab yang lebih besar dalam pengambilan keputusan dan melakukan kegiatan daripada dalam struktur organisasi yang tersentralisasi (Galbraith, 1973 dan Antarwaman, 2008).

2.1.4. Cost Consciousness

Konsep kepedulian terhadap cost consciousness dikembangan oleh Shields dan Young (1994). Konsep ini menekankan pada tingkat dimana para manajer

mempunyai kaitan dengan konsekuensi biaya dari pengambilan keputusan. Hal ini dikarenakan dalam jangka panjang, keputusan dan tindakan manajer menyebabkan biaya kecuali manajer yang bisa membuat keputusan dan mengambil tindakan untuk peduli terhadap biaya.

Pada pemerintahan daerah, kepedulian cost consciousness merupakan indikator terpenting mengingat selama ini birokrasi di pemerintahan daerah merupakan proses manajemen yang menghasilkan cost tidak efisien dan efektif, bahkan cendrung memunculkan praktek-praktek tidak sehat seperti korupsi (Syafruddin, 2006).

Kepedulian cost dapat digunakan untuk mengukur kinerja pimpinan SKPD dalam hal penilaian keefektifan dan efisiensi dalam pengelolaan kegiatan rutin kantor. Kinerja pimpinan yang bagus dapat digunakan sebagai bahan pertimbangan dalam pendelegasian wewenang. Individu yang menerima pendelegasian wewenang tersebut akan memiliki hak keputusan formal yang memiliki legitimasi yang kuat.

Birnberg et al., (1990) mengatakan Cost consciousness dapat dinilai melalui kepedulian manajer terhadap biaya. Biaya dijadikan pertimbangan penting dalam pengambilan keputusan dan upaya manajer memperketat biaya untuk mencapai anggaran atau efisiensi biaya. Lebih lanjut Birnberg et al., (1990) mengatakan dalam kaitannya dengan struktur kewenangan dan cost consciousness, terdapat dua hubungan baik secara langsung maupun secara tidak langsung yang terjadi melalui SIA. Penggunaan SIA akan meningkatkan pentingnya cost consciousness bagi para manajer. Tujuan SIA tersebut dapat memperkuat pentingnya sumber daya manajemen dan konsekuensi biaya dari pengambilan keputusan. Penilaian keputusan formal diharapkan berpengaruh pada

komitmen dan tujuan sistem dihubungkan dengan efisiensi (Steer,1977), sedangkan kewenangan informal yang diperoleh melalui kekuasaan kemungkinan mempunyai pengaruh negatif pada kesadaran biaya.

Penilaian kinerja organisasi dalam hal ini pemerintahan daerah dapat dilakukan dengan menelaah APBD. Saat ini dalam perencanaan, pelaksanaan serta pelaporan APBD menggunakan SIKD. Pemilihan dan keputusan penggunaan rancangan sistem informasi keuangan daerah (SIKD) diharap dapat berguna bagi Kepala Daerah dan pimpinan SKPD dalam membuat keputusan dan pengendalian keputusan dan selanjutnya diharapkan mempunyai dampak pada perilaku manajerial para pimpinan SKPD yaitu kepedulian terhadap biaya yang timbul atau

cost consciousness (Syafruddin, 2006).

Young dan Shields, (1994), mengatakan terdapat 7 (tujuh) hal yang patut dipertimbangkan untuk menghasilkan cost consciousness, antara lain : 1) Pengetahuan jumlah alokasi dana operasional; 2) Pengetahuan membelanjakan anggaran; 3) Pengetahuan sasaran dan batasan belanja; 4) Kemampuan mengelola biaya operasional; 5) Minimalisasi biaya; 6) Belanja berbasis harga; dan 7) Sadar akan biaya yang terjadi.

2.1.5. Struktur Kewenangan

Struktur kewenangan organisasi dalam penelitian dapat dibedakan dalam dua bentuk, yaitu struktur kewenangan formal dan struktur kewenangan informal. Struktur kewenangan formal didefenisikan sebagai suatu pilihan yang sengaja diambil

manajemen puncak untuk mendelegasikan tipe keputusan ke manajemen tingkat yang

lebih rendah. Struktur organisasi biasanya menunjukkan kewenangan formal terkait dengan sistem pertanggungjawaban, pengaruh dan pengendalian yang didasarkan pada prinsip hirarki kewenangan. Dengan kata lain, kewenangan formal berhubungan dengan keputusan yang benar dan berhubungan dengan posisi pimpinan dalam mengatur struktur hirarki (Barnard, 1968).

Pada dasarnya organisasi perusahaan bukan merupakan organisasi demokratis,

karena kekuasaan berada ditangan manajemen puncak tidak berasal dari manajer yang ada dibawahnya dan karyawan (Yohanes, 2002). Manajemen puncak biasanya tidak dipilih karyawan, namun dipilih oleh rapat umum pemegang saham (atau) lembaga yang menjadi forum pemilik modal), dan oleh karena itu, wewenang berasal dari lembaga tersebut. Kewenangan kemudian didistribusikan oleh manajemen puncak kepada manajer-manajer yang berada dibawahnya melalui mekanisme pendelegasian atau pelimpahan wewenang.

Pelimpahan wewenang adalah pemberian wewenang oleh pimpinan puncak kepada pimpinan yang lebih rendah untuk melaksanakan suatu pekerjaan dengan kewenangan secara eksplisit dari pimpinan pemberi wewenang pada saat wewenang tersebut dilaksanakan (Yohanes, 2002). Pelimpahan wewenang dalam organisasi terkait erat dengan struktur organisasi. Struktur organisasi merupakan alat pengendalian organisasional yang menunjukkan tingkat pelimpahan wewenang pimpinan puncak dalam pembuatan keputusan yang secara ekstrim dikelompokkan menjadi dua, yaitu sentralisasi dan desentralisasi (Robins, 1996).

Struktur organisasi yang disertai dengan pelimpahan wewenang sentralisasi yang tinggi, menunjukkan bahwa semua keputusan yang penting akan ditentukan oleh pimpinan (manajemen) puncak, sementara manajemen pada

tingkat menengah atau bawahnya hanya memiliki sedikit wewenang didalam pembuatan keputusan. Sedangkan tingkat pelimpahan wewenang desentralisasi yang tinggi maka akan memberikan gambaran yang sebaliknya, yaitu pimpinan puncak mendelegasikan wewenang dan pertanggungjawaban kepada bawahannya, dan bawahan tersebut diberi kekuasaan untuk membuat keputusan (Riyadi,1994). Robbins (1998) mempertegas bahwa desentralisasi mengacu pada perluasan pertanggungjawaban dalam pembuatan keputusan kepada orang pada seluruh tingkatan organisasi.

Pada pemerintahan daerah, kewenangan formal seseorang dapat dilihat dari jabatan struktural yang ditempatinya sebagai Kepala SKPD (Dinas/Kantor/ Badan) atau Kepala Bagian/Seksi dari SKPD yang berdasarkan surat keputusan dari Kepala Daerah. Kewenangan formal tersebut itu timbul karena adanya aturan yang memungkinkan Kepala Daerah mendelegasikan sebagian atau seluruh haknya atas keputusan kepada pimpinan SKPD. Kewenangan informal bersumber dari kekuasaan dan pengaruh dominasi koalisi (Cyert dan March, 1963), kekuasaan didefenisikan sebagai kemampuan individu untuk mempengaruhi keputusan dan aktivitas dalam cara-cara yang tidak terdapat sanksi oleh kewenangan formal (Alexander dan Morlock, 2000). Keputusan yang tepat diperoleh dari keputusan formal yang bersumber pada para bawahan. Sedangkan keputusan informal terletak pada kemampuan individu (atau sekelompok individu), para ahli, di mana mereka berada dalam divisi (lembaga) dan kemampuan mereka tersebut dapat mengendalikan sumber daya krisis perusahaan (Freidson, 1975; Preffer, 1992).

Kewenangan informal bersumber dari kekuasaan individu atau koalisi dimana hak pengambilan keputusan ini berbeda antara penunjukan resmi sebuah

keputusan dari pihak atasan kepada bawahan. Hak pengambilan keputusan tak resmi akan diterima secara nyata oleh keahlian seorang individu (atau sekelompok individu), dimana mereka berdiri di antara pembagian tenaga kerja dan kemampuan mereka untuk mengendalikan sumber daya kritis dari sebuah perusahaan (Freidson, 1975; Preffer, 1992). Pertama kali individu mencoba meningkatkan kekuasaan mereka secara pribadi, namun pendekatan tersebut terbukti tidak efektif, maka pilihan lainnya yaitu dengan membentuk koalisi. (Robbins, 1996). Umumnya, koalisi dibentuk karena adanya ketergantungan yang besar antara tugas dan sumber daya. Mereka cendrung menjadi cukup besar untuk memperoleh kekuasaan yang diperlukan guna mencapai tujuan-tujuan mereka. Pada pemerintahan daerah, kewenangan informal dapat dilihat pada seseorang yang memiliki jabatan struktural, tingkat senioritas yang lebih tinggi, keahlian dalam bidang tertentu dan kedekatan dengan penguasa yang lebih tinggi kekuasaan mereka terletak pada kemampuan mereka untuk mengontrol perumusan dan penentuan RASK dan DASK serta kemampuan mereka dalam memahami situasi dan kondisi detil yang ada dalam SKPD. Kewenangan informal seringkali berperan dominan dalam manajemen keputusan dengan tidak mendapat sanksi apapun bila salah dalam mengambil tindakan tertentu dalam manajemen keputusan.

Govindarajan (1988) mengatakan terdapat 3 (tiga) yang harus diperhatikan didalam menjalankan kewenangan formal, yaitu 1) Pertanggungjawaban biaya; 2) Pertanggungjawaban penuh dan 3) Pertanggungjawaban target anggaran dan realisasinya. Sedangkan untuk kewenangan informal, Succi et al (1998) menyebutkan 5 (lima) pertimbangan penting, yaitu : 1) Ekspansi layanan; 2)

Penentuan prioritas; 3) Alokasi fasilitas; 4) Agreement dan 5) Kebijakan dan prosedur.

2.1.6. Sistem Informasi Keuangan Daerah (SIKD)

Pengertian sistem informasi menurut Whitten dan Bentley (1998) adalah suatu rencana, data proses dan geografi yang diintegrasi untuk indiviu yang membentuk suatu kelompok yang dapat digolongkan ke dalam unit-unit organisasi, seperti depertemendepertemen, bagian dan kelompok kerja. Sistem informasi akuntansi (SIA) adalah kumpulan sumberdaya, seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi dan selanjutnya informasi ini dikomunikasikan kepada beragam pengambil keputusan. Sistem informasi akuntansi pada pemerintah daerah disebut sistem informasi keuangan daerah (SIKD). Informasi memiliki nilai ekonomis jika informasi tersebut dapat mendukung keputusan alokasi sumberdaya sehingga dengan demikian mendukung sistem untuk mencapai tujuan.

Sistem informasi yang bermanfaat dalam pengembilan keputusan dikatagorikan dalam beberapa dimensi yaitu informasi yang diarahkan pada informasi

keuangan dan non keuangan, informasi untuk kepentingan internal dan eksternal atau informasi masa lalu (histories) dan masa depan (future) (Antony, 1965). Disamping itu, terdapat pula ukuran – ukuran penting dalam karakteristik informasi seperti broad scope, timelines, agregat dan informasi terintegrasi (Chenhal dan Moris, 1986;Bowens dan Abernethy, 2000). Karakteristik informasi yang tersedia dalam organisasi akan efektif apabila mendukung kebijakan

pengguna informasi untuk pengambilan keputusan dan pengendalian perilaku para manajer (Milgrom dan Roberts, 1992).

Informasi yang dihasilkan diharapkan dapat merubah perilaku bawahan atau berpengaruh pada tindakan yang dilakukan sehingga kinerja organisasi dapat dicapai secara efektif dan efisien. Efektifitas dan efesiensi dalam pengelolaan organisasi diharapkan terjadi pula dalam pengelolaan pemerintah daerah. Peran sistem informasi akuntansi dalam kaitan dengan penerapan otonomi daerah sudah dan sedang berlangsung saat ini membawa konsekuensi logis berupa penyelenggaraan pemerintah dan pembangunan berdasarkan manajemen keuangan yang sehat yaitu mengenai tata cara dan pelaksanaan pemerintahan dan pengelolaan keuangan daerah yang efisien, efektif, transparan dan akuntabel sesuai dengan Asas Umum Penyelenggaraan Negara yang termuat pada pasal 20 UU No. 32 Tahun 2004. Untuk itu dikeluarkan PP 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan PP 56 Tahun 2005 yang mengatur tentang Sistem Informasi Keuangan Daerah (SIKD).

Ketentuan umum PP 56/2005 memberikan definisi sistem informasi keuangan daerah adalah suatu sistem yang mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban pemerintah daerah. Pasal 4 PP No. 56/2005 menyebutkan informasi keuangan daerah yang harus disampaikan daerah kepada Pemerintah, meliputi : (a) APBD dan realisasi APBD Provinsi, Kabupaten, danKota; (b) neraca daerah; (c) laporan arus kas; (d). catatan atas laporan keuangan daerah; (e). Dana Dekonsentrasi dan Dana Tugas Pembantuan; (f).

laporan Keuangan Perusahaan Daerah; dan (g) data yang berkaitan dengan kebutuhan fiskal dan kapasitas fiskal daerah.

Doll dan Torkzadeh (1988) mengatakan terdapat 9 (sembilan) karakteristik yang digunakan untuk menjelaskan sistem informasi keuangan daerah, antara lain : 1) Informasi sesuai dengan kebutuhan; 2) Informasi sesuai dengan harapan; 3) Informatif; 4) Akurasi informasi; 5) Kepuasan akurasi informasi; 6) Format laporan yang tepat; 7) Informasi jelas; 8) Informasi tepat waktu dan 9) Kepuasan atas informasi anggaran.

2.1.7. Peranan Manajerial Didalam Pengelolaan Keuangan Daerah

Manajer merupakan orang yang bertanggungjawab atas organisasi atau unit yang dipimpinnya. Tugas manajer dapat digambarkan dalam kaitannya dengan berbagai “peran” atau serangkaian perilaku yang terorganisir yang diidentifikasi dengan suatu posisi (Mitzberg, 1973). Mitzberg menjelaskan bahwa para manajer dapat memainkan tiga peran melalui kewenangan dan statusnya didalam melaksanakan tugas- tugas yang dipercayakan antara lain :

1. Peran interpersonal. Dalam hal ini seorang manajer harus dapat memainkan peran sebagai forehead, leader dan liaison (penghubung)

2. Peran Informasional. Dalam hal ini seorang manajer harus dapat memainkan perannya sebagai monitor, pemberi informasi dan sebagai

spokesperson

3. Peran pengambil keputusan. Peran ini, manajer digambarkan sebagai

entrepreneur, disturbance handle, resources allocator dan negotiator.

Deskripsi peran manajer yang dikemukakan diatas, akan membutuhkan sejumlah keahlian manajerial yang penting, mengembangkan hubungan kerja

sejajar, menjalankan negosiasi, memotivasi bawahan, menyelesaikan konflik, membangun jaringan informasi dan membayar informasi, membuat keputusan dalam kondisi ambiguitas yang ekstrim, dan mengalokasikan sumber daya yang ada. Disamping itu seorang manajer perlu untuk instrospeksi mengenai tugas dan perannya sehingga dapat mencapai kinerja yang maksimal. Peran manajerial Pengelola Keuangan Daerah memungkinkan tercapainya kinerja dan mekanisme penyelenggaraan pemerintahan yang efisien dan efektif (Rohman, 2007). Peran menunjukkan partisipasi seseorang dalam mewujudkan tujuan organisasi.

Peran manajerial Pengelola Keuangan Daerah menunjukkan tercapainya mekanisme penyelenggaraan pemerintahan yang efisien dan efektif. Desentralisasi memberikan kesempatan Pengelola Keuangan Daerah untuk mendorong kreatifitas Pengelola Keuangan Daerah. Individu yang terlibat dan diberi tanggungjawab dalam penyusunan anggaran akan bekerja lebih keras untuk mencapai tujuan, sehingga kinerja organisasi akan semakin tinggi (Rohman, 2007)

Mintzberg dalam Rohman (2007) mengatakan terdapat 9 (sembilan) peran manajerial didalam pengelolaan keuangan daerah, yaitu :: 1) Simbol; 2) Motivator; 3) Mediator; 4) Pengendali; 5) Menyebarkan informasi; 6) Delegator; 7) Kreatif dan inovatif; 8) Pemberi solusi dan 9) Negosiator.

2.2. Tinjauan Penelitian Terdahulu (Theoritical Mapping)

Studi eksplorasi yang dilakukan dalam penelitian ini tidak menemukan adanya penelitian yang sama persis dengan penelitian ini dan yang paling mendekati adalah penelitian Hermaningsih (2009) yang mengangkat judul penelitian “Pengaruh Partisipasi Dalam Penganggaran dan Peranan Manajerial Pengelola Keuangan Daerah Terhadap Kinerja Pemerintah Daerah (Studi Empiris

pada Pemerintah Kabupaten Demak)”. Hermaningsih (2009) dalam penelitiannya menemukan bahwa Partisipasi dalam penganggaran dan peran manajerial pengelola keuangan daerah berpengaruh positif signifikan terhadap kinerja pemerintah daerah.

Penelitian lain yang dianggap masih memiliki nilai relevansi dengan penelitian ini, diantaranya : Young dan Salman (1985) meneliti pengaruh kekuasaan dengan penggunaan SIA oleh manajemen puncak atau mengendalikan perilaku. Hasil penelitiannya menunjukkan bahwa kekuasaan memberikan kewenangan informal untuk membuat keputusan strategi yang memungkinkan mereka menghindari usaha manajer puncak untuk menggunakan SIA dalam mengendalikan perilaku mereka. Young dan Shields (1994) dalam penelitiannya mengembangkan konsep cost consciousness yang menekankan pada tingkat dimana para manajer mempunyai kaitan dengan konsekuensi biaya dari pengambilan keputusan. Abernethy dan Stoelwinder (1995) menemukan bahwa manajer dengan kekuasaan akan menentang usaha manajemen puncak untuk menerapkan sistem administrasi yang professional.

Kurunmaki (1999) menyimpulkan bahwa kekuasaan ditentukan oleh distribusi nilai capital dan dasar mekanisme pengendalian. Abernethy dan Lilis (2000) menunjukkan struktur desentralisasi menyediakan kondisi yang potensial untuk pembagian sumber daya dan peningkatan hasil yang efektif, dan gilirannya dapat berpengaruh pada kemampuan manajer dalam mengendalikan dan mengkoordinasikan aktivitas kinerja operasi pada level bawah dalam organisasi.penelitian. Luth dan Shields (2003) dalam penelitiannya menemukan bahwa struktur kewenangan formal berpengaruh pada penggunaan SIA untuk memudahkan manajemen keputusan. Penilaian keputusan yang tepat cenderung

terjadi pada struktur organisasi yang bersifat otonomi atau desentralisasi. Abernethy dan Vagoni (2004), menguji kembali hubungan SIA dengan cost consciousness. Hasil penelitian menunjukkan bahwa terdapat hubungan antara peran SIA dengan cost consciouness. Ranitawati (2004) dalam penelitiannnya menemukan sistem informasi berpengaruh positif terhadap kinerja manajer, namun tidak ada pengaruh postif terhadap kinerja dengan ketidakpastian lingkungan yang dipersepsikan tinggi dalam kultur budaya organisasi yang berorientasi pada orang. Riyanto (1996) dalam penelitiannya menemukan pelimpahan wewenang terdesentralisasi tidak berpengaruh positif terhadap kinerja manajerial

Antarwaman (2008), yaitu : Pengaruh Struktur Kewenangan, Karateristik Sistem Informasi Keuangan Daerah Dan Perilaku Manajer Terhadap Cost Consciousness. (Studi Empiris Pada Pemerintah Daerah Kota Ambon Provinsi Maluku). Dalam penelitiannya Antarwaman (2008) menyimpulkan bahwa penggunaaan sistem informasi keuangan daerah (SIKD) untuk manajemen keputusan berpengaruh positif terhadap cost consciousness tetapi sistem informasi keuangan daerah (SIKD) untuk pengendalian keputusan tidak berpengaruh terhadap cost consciousness. Hasil pengujiannya menunjukan struktur kewenangan formal dan struktur kewenangan informal tidak berpengaruh terhadap pengendalian keputusan dan manajemen keputusan maupun tidak berpengaruh langsung terhadap pentingnya kepedulian biaya (cost consciuousness). Karateristik sistem informasi keuangan daerah tidak berpengaruh terhadap manajemen keputusan dan pengendalian keputusan maupun terhadap cost consciousness. Soetrisno (2010) dalam penelitiannya menemukan

pelimpahan wewenang berpengaruh signifikan dan positif terhadap kinerja manajerial dengan hasil sedang

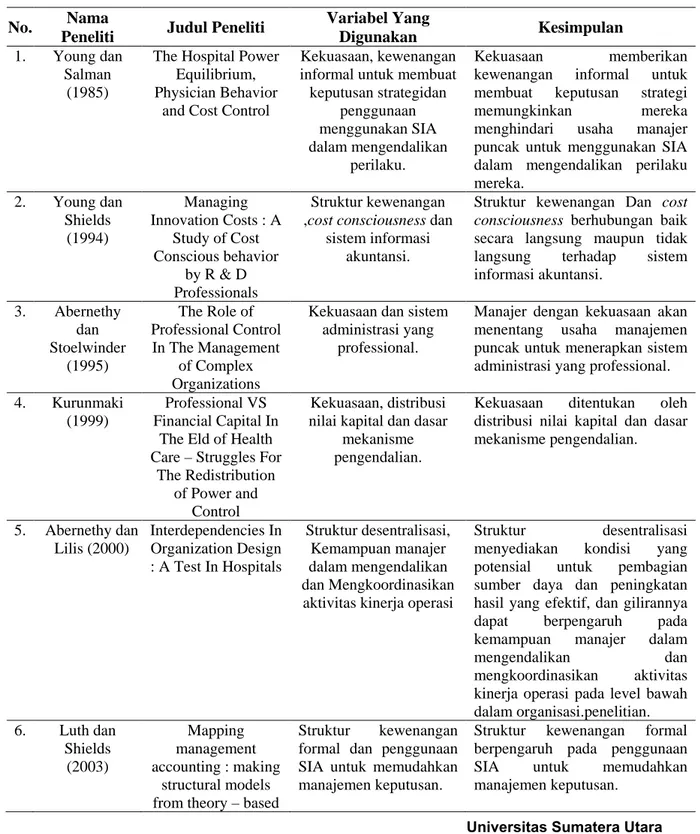

Untuk lebih jelasnya, beberapa hasil penelitian di atas ditabulasi dalam matriks berikut ini.

Tabel 2.1. Review Penelitian Terdahulu

No. Nama

Peneliti Judul Peneliti

Variabel Yang

Digunakan Kesimpulan

1. Young dan Salman

(1985)

The Hospital Power Equilibrium, Physician Behavior

and Cost Control

Kekuasaan, kewenangan informal untuk membuat keputusan strategidan penggunaan menggunakan SIA dalam mengendalikan perilaku. Kekuasaan memberikan kewenangan informal untuk membuat keputusan strategi memungkinkan mereka menghindari usaha manajer puncak untuk menggunakan SIA dalam mengendalikan perilaku mereka. 2. Young dan Shields (1994) Managing Innovation Costs : A Study of Cost Conscious behavior by R & D Professionals Struktur kewenangan ,cost consciousness dan

sistem informasi akuntansi.

Struktur kewenangan Dan cost consciousness berhubungan baik secara langsung maupun tidak langsung terhadap sistem informasi akuntansi. 3. Abernethy dan Stoelwinder (1995) The Role of Professional Control In The Management of Complex Organizations

Kekuasaan dan sistem administrasi yang

professional.

Manajer dengan kekuasaan akan menentang usaha manajemen puncak untuk menerapkan sistem administrasi yang professional. 4. Kurunmaki

(1999)

Professional VS Financial Capital In

The Eld of Health Care – Struggles For

The Redistribution of Power and

Control

Kekuasaan, distribusi nilai kapital dan dasar

mekanisme pengendalian.

Kekuasaan ditentukan oleh distribusi nilai kapital dan dasar mekanisme pengendalian. 5. Abernethy dan Lilis (2000) Interdependencies In Organization Design : A Test In Hospitals Struktur desentralisasi, Kemampuan manajer dalam mengendalikan dan Mengkoordinasikan

aktivitas kinerja operasi

Struktur desentralisasi menyediakan kondisi yang potensial untuk pembagian sumber daya dan peningkatan hasil yang efektif, dan gilirannya dapat berpengaruh pada kemampuan manajer dalam

mengendalikan dan mengkoordinasikan aktivitas

kinerja operasi pada level bawah dalam organisasi.penelitian. 6. Luth dan Shields (2003) Mapping management accounting : making structural models Struktur kewenangan formal dan penggunaan SIA untuk memudahkan manajemen keputusan.

Struktur kewenangan formal berpengaruh pada penggunaan SIA untuk memudahkan manajemen keputusan.

empirical research 7. Abernethy & Vagnoni (2004) Power, Organization design and Managerial Behaviours Organizations Variabel terikat : Pengendalian keputusan dan Manajemen keputusan Variabel bebas : Kewenangan formal, Karakteristik informasi, Kewenangan informal,

Terdapat hubungan yang signifikan antara kewenangan formal dan penggunaan SIA untuk pengendalian keputusan dan manajemen keputusan, tidak terdapat hubungan signifikan antara karakteristik desain sistem dengan pengendalian perilaku, demikian pula dengan kewenangan informal. Terdapat hubungan antara peran SIA dengan cost consciousness.

8. Ranitawati (2004) Analisis Pengaruh Ketidakpastian Lingkungan dan Kultur Organisasional Sebagai Variabel Moderating terhadap Hubungan Informasi Akuntansi terhadap Kinerja Manajer. Variabel terikat : Kinerja manajer Variabel bebas : Informasi akuntansi, Variabel moderating : Ketidakpastian lingkungan yang dipersepsikan, Kultur organisasi, Kinerja manajer

Sistem informasi berpengaruh positif terhadap kinerja manajer, namun tidak ada pengaruh postif terhadap kinerja dengan ketidakpastian lingkungan yang dipersepsikan tinggi dalam kultur budaya organisasi yang berorientasi pada orang.

9. Riyanto (1996) Pengaruh Pelimpahan Wewenang terhadap Kinerja Manajerial (Studi Empiris Pada

Pemerintah Daerah Kota Semarang Maluku) Variabel terikat: Kinerja manajerial Variabel bebas: Pelimpahan wewenang

Pelimpahan wewenang yang bersifat

Sentralisasi berpengaruh positif terhadap kinerja manajerial

10. Antawarman (2008) Pengaruh Struktur Kewenangan, Karateristik Sistem Informasi Keuangan Daerah Dan Perilaku Manajer Terhadap Cost Consciousness. (Studi Empiris Pada Pemerintah Daerah Kota Ambon Provinsi Maluku) Variabel terikat : Cost consciousness Variabel bebas Struktur kewenangan, Struktur kewenangan formal, struktur kewenangan informal dan karakteristik sistem informasi keuangan daerah. Variabel intervening : Pengendalian keputusan dan manajemen keputusan

Penggunaaan sistem informasi keuangan daerah (SIKD) untuk

manajemen keputusan berpengaruh positif terhadap cost

consciousness tetapi sistem

informasi keuangan daerah (SIKD) untuk pengendalian keputusan tidak berpengaruh terhadap cost consciousness. Hasil pengujiannya menunjukan struktur kewenangan formal dan struktur kewenangan informal tidak berpengaruh terhadap pengendalian keputusan dan manajemen keputusan maupun tidak berpengaruh langsung terhadap pentingnya kepedulian biaya (cost consciuousness). Karateristik sistem informasi keuangan daerah tidak berpengaruh terhadap manajemen keputusan dan

11 Hermaningsih (2009) Pengaruh Partisipasi dalam Penganggaran dan Peran Manajerial Pengelola Keuangan Daerah terhadap Kinerja Pemerintah Daerah (Studi Empiris pada

Pemerintah Kabupaten Demak) Variabel Bebas : Partisipasi dalam Penganggaran (X1 Peran Manajerial Pengelola Keuangan Daerah (X ) 2) Variabel Terikat : Kinerja Pemerintah Daerah (Y)

Partisipasi dalam penganggaran dan peran manajerial pengelola keuangan daerah berpengaruh positif signifikan terhadap kinerja pemerintah daerah. 12 Soetrisno (2010) Pengaruh partisipasi, motivasi dan pelimpahan wewenang dalam penyusunan anggaran terhadap kinerja manajerial (

studi empiris pada dinas daerah dan

lembaga teknis daerah di kabupaten rembang) Variabel terikat : Kinerja manajerial Variabel bebas :

Partisipasi, motivasi dan pelimpahan wewenang dalam penyusunan anggaran

Partisipasi dalam penyusunan anggaran dan pelimpahan wewenang berpengaruh signifikan dan positif terhadap

kinerja manajerial dengan hasil sedang, sedangkan variabel motivasi tidak berpengaruh signifikan terhadap kinerja manajerial