UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS PENGARUH NILAI TUKAR, INFLASI DAN SUKU

BUNGA SERTIFIKAT BANK INDONESIA TERHADAP

PERGERAKAN INDEKS HARGA SAHAM

GABUNGAN DI BURSA EFEK

INDONESIA PERIODE

2004 – 2008

DRAFT SKRIPSI RUMIRIS L. TOBING 050502093 MANAJEMENGuna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Rumiris L. Tobing (2009). Analisis Pengaruh Nilai Tukar, Inflasi, dan Suku Bunga SBI Terhadap Pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia Periode 2004-2008. Di bawah bimbingan Drs. Syahyunan, M.Si., Prof. Dr. Ritha F. Dalimunthe, SE., M.Si. (Ketua Departemen Manajemen), Dra. Lisa Marlina, M.Si. (Penguji I), T. M. Chairal Abdullah SE., MBA. (Penguji II).

Tujuan dari penelitian ini adalah untuk menganalisis apakah terdapat pengaruh dari Nilai Tukar, Inflasi dan Suku Bunga SBI terhadap Pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia selama periode 2004-2008.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari data harian dan bulanan yang dipublikasikan oleh Bank Indonesia dan Bursa Efek Indonesia dan diolah menggunakan Analisis Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa Nilai Tukar, Inflasi dan Suku Bunga SBI secara simultan mempengaruhi Pergerakan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) selama periode 2004-2008. Secara parsial, Nilai Tukar dan Suku Bunga SBI berpengaruh secara negatif dan signifikan terhadap Pergerakan IHSG di Bursa Efek Indonesia, sedangkan inflasi berpengaruh positif namun tidak signifikan terhadap Pergerakan IHSG di Bursa Efek Indonesia selama periode 2004-2008.

KATA PENGANTAR

Puji dan syukur kepada Tuhan atas segala kasihNya sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi ini guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Nilai Tukar, Inflasi dan Suku Bunga SBI terhadap Pergerakan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) Periode 2004 – 2008.

Penulis menyadari bahwa penulisan skripsi ini telah banyak mendapat dukungan baik secara moril maupun materiil. Untuk itu, melalui kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si., selaku Ketua Departemen Manajemen.

3. Ibu Dra. Nisrul Irawati, MBA., selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan juga merupakan Dosen Wali yang telah memberikan bimbingan selama masa kuliah..

4. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan sehingga penulis dapat menyelesaikan skripsi ini. 5. Ibu Dra. Lisa Marlina, M.Si. dan Bapak TM. Chairal Abdulllah, SE., MBA.,

6. Bapak/Ibu Dosen Pengajar di Fakultas Ekonomi USU yang telah banyak memberikan bimbingan dan pengetahuan selama perkuliahan.

7. Seluruh Staf Karyawan di Fakultas Ekonomi USU.

8. Teristimewa Kedua orang tua tercinta, serta adik-adik atas kasih sayang dan dukungannya.

9. Kepada sahabat-sahabat terdekat, Ayen, Rina, Irma, Hany, atas perhatian, dukungan dan bantuannya.

10.Kepada Suri dan Ester yang selalu bersama dalam penyusunan skripsi ini. 11.Kepada teman-teman, Joseph, Lidia, Leo, Aron, dan seluruh teman-teman

Manajemen stambuk 05, atas bantuan dan dukungannya.

12.Teman terbaikku, Andre atas cinta, perhatian dan dukungannya. 13.Dan seluruh pihak yang telah membantu dalam penulisan skripsi ini.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih jauh dari sempurna, karena keterbatasan pengetahuan penulis dalam pengulasan skripsi ini. Oleh karena itu, penulis sangat mengharapkan adanya saran dan kritik yang membangun demi penulisan kedepan.

Akhir kata, penulis berharap semoga tulisan ini dapat bermanfaat bagi pembaca.

Medan, Maret 2009 Penulis

DAFTAR ISI

Halaman ABSTRAK ... i KATA PENGANTAR ... ii DAFTAR ISI ... iv DAFTAR TABEL ... viDAFTAR GAMBAR ... vii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 6

D. Hipotesis ... 8

E. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian... 9

2. Manfaat Penelitian ... 9

F. Metode Penelitian ... 10

1. Batasan Operasional ... 10

2. Definisi Operasional ... 10

3. Tempat dan Waktu Penelitian ... 12

4. Jenis Data ... 12

5. Teknik Pengambilan Sampel ... 13

6. Metode Analisis Data ... 13

BAB II. URAIAN TEORITIS A. Penelitian Terdahulu ... 19

B. Indeks Harga Saham Gabungan... 20

C. Nilai Tukar Mata Uang ... 24

1. Teori Nilai Tukar ... 26

2. Sistem Nilai Tukar... 27

3 Faktor-faktor yang Mempengaruhi Nilai Tukar ... 28

D. Tingkat Inflasi... 28

1. Teori Inflasi ... 29

2. Jenis-jenis Inflasi ... 30

3. Pengukuran Tingkat Inflasi ... 31

E. Suku Bunga Sertifikat Bank Indonesia ... 32

1. Tujuan Penerbitan SBI... 32

BAB III. GAMBARAN UMUM PERUSAAN

A. Sejarah Pasar Modal Indonesia... 34

B. Prosedur Pendaftaran Sekuritas di BEI ... 39

C. Prosedur Transaksi di BEI ... 39

BAB IV. ANALISIS DAN PEMBAHASAN A. Analisis Desktriptif ... 41

B. Analisis Statistik ... 49

1. Analisis Regresi Linier Berganda ... 49

2. Uji Asumsi Klasik ... 50

3. Pengujian Hipotesis ... 56

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran... 61

DAFTAR PUSTAKA ... 62 LAMPIRAN

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Pergerakan IHSG, Nilai Tukar, Inflasi dan Suku Bunga SBI .... 3

Tabel 4.1 Perubahan IHSG Januari 2004-Desember 2008 ... 41

Tabel 4.2 Perubahan Nilai Tukar Januari 2004-Desember 2008 ... 43

Tabel 4.3 Laju Inflasi Januari 2004-Desember 2008 ... 45

Tabel 4.4 Perubahan Suku Bunga SBI Januari 2004-Desember 2008 ... 47

Tabel 4.5 Hasil Estimasi Regresi ... 49

Tabel 4.6 Hasil Uji Kolmogorov Smirnov ... 51

Tabel 4.7 Hasil Uji Park Test ... 54

Tabel 4.8 Hasil Uji Runs ... 54

Tabel 4.9 Hasil Uji Breusch-Godfrey ... 55

Tabel 4.10 Hasil Uji Multikolinearitas ... 56

Tabel 4.11 Hasil Uji Simultan (Uji-F) ... 56

DAFTAR

GAMBAR

No. Judul Halaman

Gambar 1.1 Pergerakan IHSG, Nilai Tukar, Inflasi dan Suku Bunga SBI ... 3 Gambar 1.2 Kerangka Konseptual ... 8 Gambar 4.1 Hasil Uji Normal P-P Plot of Regression

Standardized Residual ... 52 Gambar 4.2 Hasil Scatterplot ... 53

BAB I PENDAHULUAN A. Latar Belakang Masalah

Indeks Harga Saham Gabungan (IHSG) merupakan indikator perekonomian Indonesia yang dicerminkan melalui Bursa Efek Indonesia. Untuk mengetahui bagaimana kegiatan ekonomi bergerak, naik dan turun, banyak orang akan melihatnya dari sisi indeks yang dicapai pada saat itu. Salah satunya adalah Indeks Harga Saham Gabungan.

Pertumbuhan investasi di suatu negara akan dipengaruhi oleh pertumbuhan ekonomi negara tersebut. Semakin baik tingkat perekonomian suatu negara, maka semakin baik pula tingkat kemakmuran penduduknya. Tingkat kemakmuran yang lebih tinggi ini umumnya ditandai dengan adanya kenaikan tingkat pendapatan masyarakatnya. Dengan adanya peningkatan pendapatan tersebut, maka akan semakin banyak orang yang memiliki kelebihan dana yang dapat dimanfaatkan untuk disimpan dalam bentuk tabungan atau diinvestasikan dalam bentuk surat-surat berharga yang diperdagangkan dalam pasar modal. Berlangsungnya fungsi pasar modal adalah meningkatkan dan menghubungkan aliran dana jangka panjang dengan kriteria pasar yang secara efisien menunjang pertumbuhan riil ekonomi secara keseluruhan (Lloyd dalam Agung, 2005).

Tandelilin (2001) menyatakan bahwa perkembangan pasar modal Indonesia dapat dilihat dari gerakan IHSG yang tampaknya sulit dilepaskan begitu saja dari pengaruh berbagai perubahan kondisi ekonomi makro, sosial, politik maupun keamanan. Pergerakan IHSG cenderung mengikuti pergerakan nilai tukar Rupiah

terhadap Dollar Amerika, tingkat inflasi, suku bunga (deposite rate), suku bunga Sertifikat Bank Indonesia (SBI) dan jumlah uang beredar (money suply).

Keberadaan pasar modal yang selain dapat menyebabkan cepatnya arus keluar-masuk modal ke Indonesia, juga terdapat aktifitas bisnis di Indonesia yang banyak didominasi Dollar Amerika Serikat. Kegagalan bank sentral dalam melakukan stabilisasi ketika Rupiah mengalami goncangan, dapat menimbulkan instabilitas antara lain berupa meroketnya harga komoditas yang terkait dengan Dollar. Ketergantungan terhadap Dollar terbukti menjadi bumerang ketika Rupiah menjadi sangat fluktuatif yang membuat Indonesia terimbas contagion effect yang berawal dari kejatuhan Baht. Dengan demikian, diharapkan pemerintah dan lembaga terkait diharapkan mampu mempertahankan kondisi makro pada kondisi yang stabil.

Keberhasilan bank sentral mengendalikan inflasi dan mempertahankan kurs Rupiah ke level kondusif terlihat sepanjang tahun 2006 hingga 2007. Berbagai kebijakan ekonomi telah mampu menjaga kestabilan nilai tukar Rupiah terhadap USD. Namun, akhir 2007, Rupiah terus mengalami depresiasi yang terhenti sejenak dan membaik Pebruari 2008 hingga Maret 2008, dan terus meningkat tajam hingga Nopember 2008, Rupiah mencapai Rp 11.700 per USD. Perubahan nilai tukar, inflasi dan SBI pada akhir 2007 hingga 2008 dapat dilihat pada Tabel 1.1 berikut ini:

Tabel 1.1

Pergerakan IHSG, Nilai Tukar, Inflasi dan Suku Bunga SBI ( Oktober 2007- Desember 2008)

Sumber

Pergerakan IHSG, nilai tukar, inflasi dan suku bunga SBI secara grafik dapat dilihat pada Gambar 1.1 dibawah ini.

Gambar 1.1. Pergerakan IHSG, Nilai Tukar, Inflasi dan Suku Bunga SBI

Sumber:

Gambar 1.1 menunjukkan bahwa IHSG, nilai tukar, inflasi dan suku bunga SBI begitu fluktuatif di akhir 2007 – 2008. Pada gambar terlihat, sejak ahir 2008

Bulan/ Tahun Rupiah per Dollar AS Tingkat Inflasi Tingkat Suku

Bunga SBI IHSG

Oktober 2007 Rp. 9107,05 6.88 % 8.25 % 2560.81 Nopember 2007 Rp. 9264,27 6.71 % 8.17 % 2662.14 Desember 2007 Rp. 9333,60 6.59 % 8.00 % 2733.35 Januari 2008 Rp. 9402,52 7.39 % 7.96 % 2640.92 Pebruari 2008 Rp. 9181,94 7.40 % 7.94 % 2690.75 Maret 2008 Rp. 9184,94 8.17 % 7.98 % 2485.40 April 2008 Rp. 9208,63 8.96 % 8.18 % 2291.58 Mei 2008 Rp. 9290,80 10.38 % 8.49 % 2425.97 Juni 2008 Rp. 9295,71 11.03 % 8.93 % 2378.53 Juli 2008 Rp. 9163,45 11.90 % 9.25 % 2263.28 Agustus 2008 Rp. 9149,25 11.85 % 9.42 % 2134.42 September 2008 Rp. 9340,65 12.14 % 10.38 % 1914.29 Oktober 2008 Rp. 10.048,35 11.77 % 11.15 % 1380.18 Nopember 2008 Rp. 11.711,15 11.68 % 10.98 % 1225.18 -0,4 -0,3 -0,2 -0,1 0 0,1 0,2 O kt-07 Nop-07 De s-07 Jan-08 Fe b-08 Mar-08 Apr-08 Me i -08 Jun-08 Jul -08 Ag ust-08 Se p-08 O kt-08 Nop-08 Bul an/Tahun

Rupiah terus melemah terhadap Dollar. Bahkan dilihat dari trennya, pada akhir 2008 Rupiah akan terus melemah. Naiknya nilai tukar Rupiah terhadap USD diikuti penurunan SBI, hal ini dipicu karena tingginya aktivitas perdagangan valuta asing dalam hal ini Dollar Amerika sehingga banyak investor lebih memilih menginvestasikan dananya di sektor perdagangan valuta asing. Untuk meredam melemahnya nilai tukar Rupiah terhadap Dollar Amerika, pemerintah terus menaikkan suku bunga sertifikat Bank Indonesia (SBI) sejak Mei 2008 dan pada Oktober 2008 menyentuh angka 11.15% pertahun.

Tandelilin (2001) menyatakan bahwa tingkat bunga yang tinggi merupakan sinyal negatif terhadap harga saham. Hal ini dikarenakan tingkat suku bunga yang meningkat akan menyebabkan peningkatan suku bunga yang diisyaratkan atas investasi pada suatu saham. Di samping itu, tingkat suku bunga yang meningkat bisa juga menyebabkan investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan atau deposito. Hal itu terbukti, terlihat bahwa naiknya suku bunga SBI sejak Mei 2008 diikuti penurunan IHSG hingga mencapai level 1300 pada Oktober dimana suku bunga SBI pada saat itu merupakan yang tertinggi sepanjang tahun 2007-2008.

Indikator kedua yang paling fluktuatif pada Gambar 1.1 adalah tingkat inflasi. Dapat dilihat bahwa inflasi terus meningkat sejak akhir 2007 hingga akhir 2008 dan pernah menyentuh dua digit (12 %) pada September 2008. Krisis moneter yang melanda Indonesia sampai sekarang telah memporakporandakan perekonomian Indonesia yang semula mengalami pertumbuhan ekonomi yang pesat, sehingga menimbulkan terjadinya inflasi. Akibat inflasi yang terus menerus

meningkat dan peningkatannya tidak dapat dikendalikan, membuat semua bidang ekonomi terkena imbasnya. Khususnya pada pasar modal, harga saham mengalami fluktuasi yang begitu besar.

Indonesia mengalami krisis ekonomi yang luar biasa akibat terpuruknya nilai Rupiah dan krisis global yang melanda dunia yang mencapai puncaknya pada tahun 2008. Indeks harga saham gabungan yang merupakan indikator perekonomian Indonesia, mengalami penurunan yang luar biasa pada September 2008 hingga hampir menyentuh level 1000.

Nilai tukar, tingkat inflasi dan kebijakan suku bunga SBI dapat disimpulkan mempunyai peran yang strategis bagi suatu perusahaan khususnya perusahaan yang dalam aktivitas produksi dan operasinya banyak memanfaatkan mata uang asing. Oleh karena mempunyai peran yang strategis dalam suatu perusahaan, maka tentunya hal ini akan menjadi pertimbangan bagi investor dalam pengambilan keputusan investasinya. Perilaku keputusan investasi dari seorang investor dalam suatu pasar modal akan tercermin dari pergerakan-pergerakan indeks harga saham gabungan pada pasar modal tersebut.

Pergerakan IHSG yang cenderung mengikuti pergerakan nilai tukar Rupiah terhadap Dollar Amerika, tingkat inflasi, dan suku bunga ini menjadi ketertarikan bagi peneliti untuk meneliti apakah terdapat hubungan antara IHSG dan variabel-variabel tersebut.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dengan judul ”Analisis Pengaruh Nilai Tukar Rupiah, Inflasi, dan Suku Bunga SBI terhadap Pergerakan IHSG di Bursa Efek Indonesia.”

B. Perumusan Masalah

Perumusan masalah yang dikemukakan dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh nilai tukar, inflasi dan suku bunga SBI secara simultan terhadap pergerakan IHSG di Bursa Efek Indonesia?

2. Apakah terdapat pengaruh nilai tukar, inflasi dan suku bunga SBI secara parsial terhadap pergerakan IHSG di Bursa Efek Indonesia?

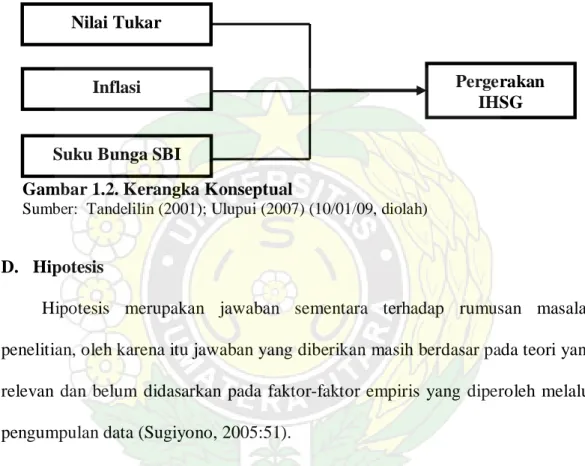

C. Kerangka Konseptual

Tandelilin (2001) menyatakan bahwa pergerakan IHSG sulit dilepaskan begitu saja dari pengaruh berbagai perubahan kondisi ekonomi makro. Perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap setiap jenis saham, yaitu suatu saham dapat terkena dampak positif, sedangkan saham yang lainnya terkena dampak negatif. Harga saham emiten yang terkena dampak positif dari kenaikan kurs USD akan meningkat harga sahamnya di bursa efek, dan sebaliknya. Selanjutnya, IHSG juga akan terkena dampak negatif atau positif tergantung pada kelompok yang dominan dampaknya (Samsul, 2006:202).

Ulupui (2007) dalam penelitiannya menunjukkan bahwa Kurs USD berpengaruh terhadap IHSG sebesar 6%, sedangkan 94% dipengaruhi oleh kurs mata uang lain, inflasi, kurs BI maupun variabel makro lainnya. Samsul (2006) menyatakan bahwa perubahan harga saham di pasar terjadi karena faktor permintaan dan penawaran, baik yang rasional maupun yang irrasional. Pengaruh yang sifatnya rasional mencakup kinerja perusahaan, tingkat bunga, tingkat

inflasi, tingkat pertumbuhan, kurs valuta asing, atau indeks harga saham dari negara lain.

Investasi merupakan fungsi suku bunga, semakin tinggi tingkat bunga, semakin kecil keinginan masyarakat untuk mengadakan investasi. Karena keuntungan yang diharapkan dari investasi akan lebih dari tingkat bunga (Nasution, 1998:88). Tandelilin (2001) juga menyatakan bahwa tingkat bunga yang tinggi merupakan sinyal negatif terhadap harga saham. Hal ini dikarenakan tingkat suku bunga yang meningkat akan menyebabkan peningkatan suku bunga yang diisyaratkan atas investasi pada suatu saham. Di samping itu, tingkat suku bunga yang meningkat juga dapat menyebabkan investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan atau deposito.

Tingkat suku bunga diukur dengan menggunakan suku bunga yang ditentukan oleh Bank Indonesia melalui Sertifikat Bank Indonesia (SBI). Besar kecilnya suku bunga sangat tergantung dari kondisi makro yang berkembang di Indonesia. Peningkatan suku bunga mempunyai korelasi dengan naiknya volume penjualan saham (Riyatno, 2007). Jika tingkat bunga naik, harga saham akan turun, dan sebaliknya jika tingkat bunga turun, harga saham akan naik. Namun demikian, besarnya dampak kenaikan dan penurunan bunga terhadap harga saham tergantung seberapa besar perubahan bunga tersebut (Samsul, 2006:210).

Selain itu, investasi tidak bebas dari berbagai resiko, terutama resiko inflasi. Laju inflasi yang tinggi menjadi beban berat bagi perusahaan untuk menghasilkan imbal-hasil nyata bagi pemilik saham. Perusahaan harus mampu menghasilkan

ROE lebih tinggi daripada tingkat inflasi agar investor tidak melakukan divestasi atau menarik dana yang akan membahayakan perusahaan (Khalwaty, 2000: 283).

Berdasarkan teori dan hasil penelitian yang dikemukakan, maka model kerangka konseptual yang digunakan adalah:

Gambar 1.2. Kerangka Konseptual

Sumber: Tandelilin (2001); Ulupui (2007) (10/01/09, diolah)

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu jawaban yang diberikan masih berdasar pada teori yang relevan dan belum didasarkan pada faktor-faktor empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2005:51).

Hipotesis yang diajukan adalah sebagai berikut:

1. Terdapat pengaruh nilai tukar Rupiah, inflasi dan suku bunga SBI secara simultan terhadap pergerakan IHSG di Bursa Efek Indonesia.

2. Terdapat pengaruh nilai tukar Rupiah, inflasi dan suku bunga SBI secara parsial terhadap pergerakan IHSG di Bursa Efek Indonesia.

Nilai Tukar

Pergerakan IHSG Suku Bunga SBI

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

a. Untuk menganalisis pengaruh nilai tukar, inflasi dan suku bunga SBI secara simultan terhadap pergerakan IHSG di Bursa Efek Indonesia.

b. Untuk menganalisis pengaruh nilai tukar, inflasi dan suku bunga SBI secara parsial terhadap pergerakan IHSG di Bursa Efek Indonesia.

2. Manfaat Penelitian a. Bagi Investor

Penelitian ini diharapkan dapat memberikan masukan dan kontribusi kebijakan bagi pengambilan keputusan investasi investor asing maupun domestik demi peningkatan IHSG di BEI secara berkesinambungan.

b. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan dan pola pikir tentang pengaruh nilai tukar Rupiah, inflasi, dan suku bunga SBI terhadap pergerakan Indeks Harga Saham Gabungan di Bursa Efek Indonesia.

c. Bagi Pihak Lain

Penelitian ini bermanfaat sebagai sumbangan pemikiran dan informasi bagi berbagai pihak yang ingin melakukan pengembangan penelitian lebih lanjut mengenai pengaruh nilai tukar Rupiah, inflasi, dan suku bunga SBI terhadap pergerakan IHSG.

F. Metode Penelitian 1. Batasan Operasional

Batasan operasional penelitian yang ditetapkan oleh penulis adalah meliputi pengaruh nilai tukar Rupiah terhadap Dollar AS, tingkat inflasi dan tingkat suku bunga SBI terhadap pergerakan IHSG selama periode Januari 2004 – Desember 2008 di Bursa Efek Indonesia.

2. Definisi Operasional

Definisi variabel-variabel yang akan diteliti dalam penelitian ini adalah sebagai berikut:

a. Variabel IHSG adalah indikator pasar modal di Indonesia yang terdapat di Bursa Efek Indonesia. Data pergerakan IHSG diukur dari perubahan IHSG (dalam Setyawan, 2007) yang dihitung menggunakan rumus sebagai berikut:

Pergerakan IHSG =

Data yang digunakan adalah data harian yang kemudian dirata-ratakan menjadi data bulanan.

IHSG bulanan =

30

∑

IHSGharianApabila nilai selisih IHSG positif, pergerakan IHSG disebut menguat dan jika negatif, maka pergerakan IHSG disebut melemah.

b. Variabel Nilai Tukar, yaitu rasio perbandingan antara mata uang Rupiah terhadap Dollar Amerika. Nilai tukar diukur dari perubahan nilai tukar mata uang Rupiah Indonesia terhadap Dollar Amerika Serikat setelah disesuaikan

IHSGt – IHSGt-1 IHSGt-1

dengan tingkat inflasi (dalam Utami dan Rahayu, 2003), dengan menggunakan rumus sebagai berikut:

Nilai tukarbulanan =

30

harian tukar nilai ∑

Data perubahan nilai mata uang Rupiah terhadap USD dapat dihitung dengan rumus (Madura, 2006:123):

Perubahan Nilai Tukar =

Apabila nilai tukar apresiasi akan membuat pergerakan IHSG menguat, demikian sebaliknya, depresiasi nilai tukar akan membuat pergerakan IHSG melemah.

c. Variabel Inflasi, yaitu kecenderungan terjadinya peningkatan harga produk secara keseluruhan (Tandelilin, 2001: 212). Inflasi diukur dari perubahan laju inflasi (dalam Utami dan Rahayu, 2003). Data inflasi yang digunakan dalam penelitian ini adalah data inflasi bulanan. Inflasi yang tinggi akan menjatuhkan harga saham di pasar, sementara inflasi yang sangat rendah akan berakibat pertumbuhan ekonomi menjadi sangat lamban, dan pada akhirnya harga saham juga bergerak dengan lamban.

d. Variabel Suku Bunga SBI, yaitu Surat Berharga yang dikeluarkan oleh Bank Indonesia dengan return bulanan yang digunakan untuk menarik/menambah jumlah uang beredar (Agung, 2005). Suku Bunga SBI diukur dengan perubahan suku bunga Sertifikat Bank Indonesia dengan jangka waktu satu bulan yang telah disesuaikan dengan tingkat inflasi (dalam Utami dan

NTt – NTt-1 NTt-1

Rahayu, 2003). Data suku bunga yang digunakan dalam penelitian ini adalah suku bunga SBI 1 bulanan.

Perubahan Suku Bunga SBI =

Penurunan tingkat bunga pinjaman atau tingkat bunga deposito akan menaikkan harga saham di pasar dan laba bersih per saham, sehingga mendorong harga saham meningkat. Penurunan bunga deposito akan mendorong investor mengalihkan investasinya dari perbankan ke pasar modal. Investor akan membeli saham sehingga harga saham terdorong naik akibat meningkatnya permintaan saham dan berujung pada pergerakan IHSG.

3. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di BEI melalui situs

b. Waktu Penelitian

Waktu penelitian yaitu dimulai dari bulan Oktober 2008 sampai bulan Maret 2009.

4. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi data nilai tukar Rupiah terhadap Dollar Amerika, data tingkat inflasi dan suku bunga SBI yang didapat dari publikasi Bank Indonesia melalui website www.bi.go.id dan data pergerakan indeks harga saham gabungan yang diperoleh melalui situs

SBIt – SBIt-1 SBIt-1

5. Teknik Pengambilan Sampel

Penelitian ini menggunakan sistem penarikan sampel sensus atau sampel jenuh (Setyawan, 2007). Adapun argumentasinya adalah:

a. Semua data baik data IHSG, inflasi, nilai tukar, dan suku bunga SBI pasti terpublikasi dan pasti dapat diakses oleh setiap peneliti.

b. Unit analisis penelitian ini adalah negara Indonesia karena IHSG, inflasi, nilai tukar dan suku bunga SBI memang mencerminkan perkembangan ekonomi negara kita yang dipresentasikan oleh pasar modal yakni BEI.

Peneliti menetapkan pengambilan data secara bulanan mulai Januari 2004 – Desember 2008 dengan tiga alasan, yakni:

a. Selama periode ini, terdapat pergerakan IHSG, inflasi, nilai tukar, dan suku bunga SBI yang konstan dan yang sangat fluktuatif.

b. Dalam periode ini perekonomian Indonesia yang direfleksikan oleh IHSG mencatat periode ini sebagai tahun prestasi akibat meningkatnya harga minyak dunia secara tajam sekaligus tahun keterpurukan karena krisis yang melanda pasar finansial global.

c. Selama periode ini IHSG, inflasi, nilai tukar, dan suku bunga SBI mengalami volatilitas yang tinggi akibat krisis finansial global dan kebijakan Bank Indonesia untuk menjaga stabilitas perekonomian.

6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik.

a. Metode analisis deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

b. Metode analisis statistik

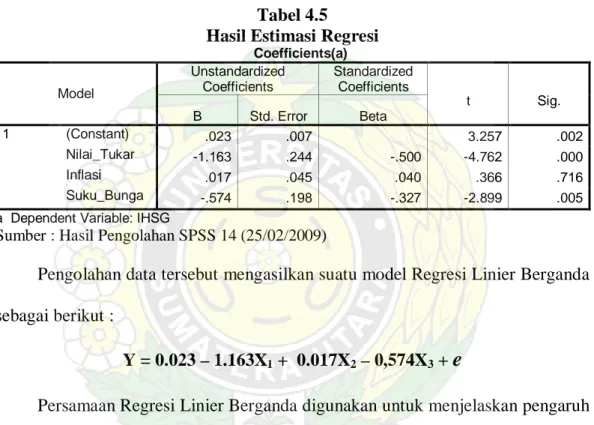

1. Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh dari nilai tukar, inflasi dan suku bunga SBI terhadap pergerakan IHSG.

Model yang digunakan adalah sebagai berikut :

Y =

a

+b

1X1 +b

2X2 +b

3X3 +e

Dimana :Y = IHSG

a = konstanta

X1 = Nilai tukar Rupiah terhadap Dollar AS

X2 = Tingkat Inflasi

X3 = Suku Bunga SBI

b1,2,3 = Koefisien regresi variabel X1,2,3

e = Kesalahan Penganggu (standard error) 2. Uji Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

a. Uji Normalitas

Uji Normalitas untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak (Umar, 2008:181). Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data meyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas. Uji kenormalan data juga dapat dilakukan dengan Uji Kolmogorov-Smirnov terhadap nilai standar residual hasil persamaan regresi. Apabila probabilitas hasil Uji Kolmogorov-Smirnov lebih besar dari 5%, maka data berdistribusi normal, dan demikian sebaliknya.

b. Uji Multikolonieritas

Uji multikolinieritas untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antarvariabel independen (Umar, 2008:177). Untuk mengetahui ada tidaknya gejala multikolineritas dapat dilihat dari besarnya nilai Variance Inflation Factor (VIF) dengan ketentuan :

Bila VIF > 5 maka terdapat masalah multikolinearitas yang serius. Bila VIF < 5 maka tidak terdapat masalah multikolinearitas yang serius. c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan

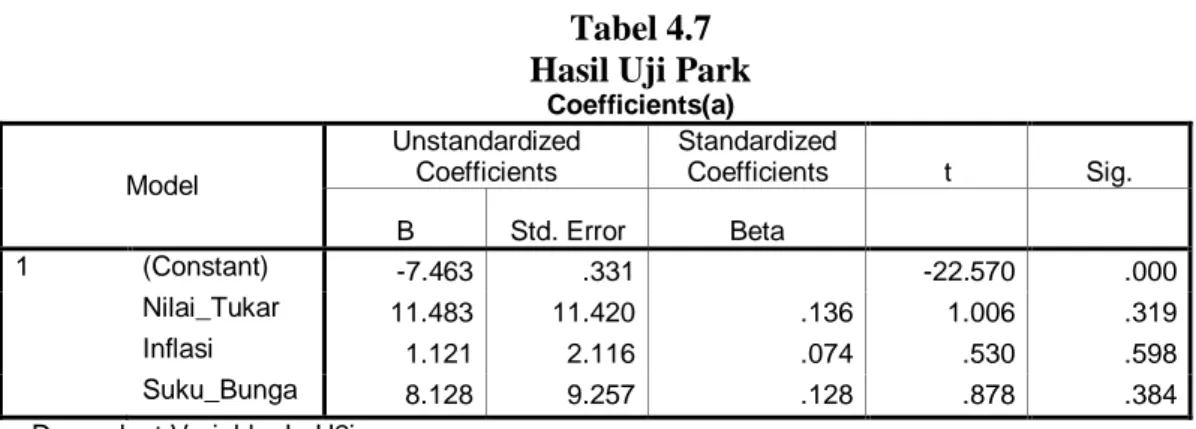

lain tetap, disebut homoskedastisitas, sementara itu, untuk varians yang berbeda disebut heteroskedastisitas (Umar, 2008:179). Analisis ini dilakuka n dengan menggunakan grafik Scatterplot, dimana apabila data yang berbentuk titik-titik membentuk pola maka tidak terjadi heterokedastisitas, sementara apabila data menyebar maka terjadi masalah heterokedastisitas. Selain analisis grafik Scatterplot, terdapat cara lain untuk mengetahui ada tidaknya heterokedastisitas, yaitu dengan menggunakan Park Test.

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antardata yang ada pada variabel-variabel penelitian (Umar, 2008:182). Dengan demikian dapat dikatakan bahwa autokorelasi terjadi jika observasi yang berturut-turut sepanjang waktu mempunyai korelasi antara satu dengan yang lainnya. Untuk menguji ada atau tidaknya autokorelasi dalam suatu model regresi, dapat dilakukan dengan menggunakan Runs Test. Kaidah keputusan dari metode ini adalah menerima hipotesis nol, yaitu tidak terjadi autokorelasi jika nilai Asymp. Sig. (2-tailed) diatas 0.05 (tingkat signifikan,

α = 5%).

Cara lain untuk mendeteksi adanya autokorelasi juga dapat dilakukan dengan melakukan Uji Breusch-Godfrey (BG). Menurut metode ini suatu data tidak terkena autokorelasi jika koefisien parameter Auto (Lag) pada tabel menunjukkan probabilitas signifikan diatas 0.05 (tingkat signifikan, α= 5%).

Pengujian asumsi klasik dilakukan untuk mendapatkan hasil penelitian yang BLUE (Best Linier Unbiased Estimation). Dalam menganalisi data, penulis menggunakan program Software SPSS (Statistic Package for the Social Science) 14.00 for windows.

3. Pengujian Hipotesis

Model regresi yang telah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

a) Uji Signifikan Simultan (Uji – F)

Pengujian ini dilakukan untuk melihat apakah model regresi ini dapat dipakai untuk mengestimasi. Uji ini memperlihatkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen.

Bentuk pengujiannya adalah:

H0 : βi = 0, artinya secara simultan tidak terdapat pengaruh yang signifikan dari nilai tukar, inflasi, dan suku bunga SBI terhadap pergerakan IHSG di Bursa Efek Indonesia.

Ha : βi ≠0, artinya secara simultan terdapat pengaruh yang signifikan dari nilai tukar, inflasi, dan suku bunga SBI terhadap pergerakan IHSG di Bursa Efek Indonesia.

Kriteria pengambilan keputusan:

Ho diterima jika Fhitung ≤ Ftabel pada α = 5% dengan tingkat keyakinan 95%. H1 diterima jika Fhitung > Ftabel pada α = 5% dengan tingkat keyakinan 95%.

b) Uji Signifikan Parsial (Uji – t)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel independen secara parsial terhadap variasi variabel dependen.

Bentuk pengujiannya adalah:

H0 : βi = 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari nilai tukar, inflasi atau suku bunga SBI terhadap pergerakan IHSG di Bursa Efek Indonesia.

Ha : β1≠0, artinya secara parsial terdapat pengaruh yang signifikan dari nilai tukar, inflasi atau suku bunga SBI terhadap pergerakan IHSG di Bursa Efek Indonesia.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α) = 5%. Kriteria pengambilan keputusan pada uji-t ini adalah : H1 ditolak (H0 diterima) jika : - ttabel ≤thitung ≤ ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Ulupui (2007) dalam penelitiannya yang berjudul ”Pengaruh Kurs USD terhadap Indeks Harga Saham Gabungan di Bursa Efek Jakarta” menyatakan bahwa Kurs USD berpengaruh secara signifikan terhadap IHSG tetapi dalam jangka pendek. Pengaruh yang dihasilkan oleh Kurs USD terhadap IHSG adalah negatif, yang berarti jika kurs USD naik maka indeks harga saham gabungan akan turun. Adapun Kurs USD berpengaruh terhadap IHSG sebesar 6%, sedangkan 94% dipengaruhi oleh kurs mata uang lain, inflasi, kurs BI maupun variabel makro lainnya.

Setyawan (2007) dalam penelitiannya yang berjudul ”Pengaruh Net Buying (Selling) Investor Asing dan Perubahan Kurs Terhadap Pergerakan Indeks Pasar” menunjukkan bahwa net buying (selling) dan perubahan kurs terbukti sebagai driver penggerak IHSG selama tahun 2006. Jadi, apabila net buying (selling)

bernilai positif maka IHSG akan naik; dan hal ini berlaku bila nilai perubahan kurs negatif maka kondisi IHSG akan apresiasi.

Agung (2005) dalam penelitiannya yang berjudul ”Analisis Pengaruh Nilai Tukar Rupiah, Kepemilikan Saham Oleh Investor Asing dan SBI Terhadap Pergerakan IHSG di Bursa Efek Indonesia”. Hasil penelitian menyatakan bahwa variabel nilai tukar dan SBI kurang signifikan mempengaruhi pergerakan IHSG, sedangkan presentase kepemilikan saham oleh investor asing justru mempunyai peran yang sangat besar dalam mempengaruhi pergerakan IHSG.

Utami dan Rahayu (2003) dalam penelitiannya yang berjudul “Peranan Profitabilitas, Suku Bunga, Inflasi dan Nilai Tukar Dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi” menyatakan bahwa perubahan profitabilitas, suku bunga, inflasi, dan nilai tukar mempunyai pengaruh secara signifikan terhadap perubahan harga saham badan usaha selama periode krisis ekonomi. Secara parsial hanya suku bunga dan nilai tukar mempunyai pengaruh secara signifikan terhadap harga saham selama periode krisis ekonomi tersebut.

Ganda (2007) dalam penelitiannya yang berjudul “Pengaruh Inflasi, Nilai Tukar Rupiah, dan Suku Bunga SBI Terhadap Indeks Harga Saham Per Sektor Periode Januari 2002 s/d Desember 2006” menyatakan bahwa sektor pertanian elastis terhadap perubahan suku bunga SBI 3 bulan sedangkan sektor pertambangan bersifat elastis terhadap perubahan inflasi dan nilai tukar Rupiah yang diteliti. Sedangkan sektor industri dasar dan kimia dan juga industri barang konsumsi hanya bersifat elastis terhadap perubahan nilai tukar Rupiah. Sektor aneka industri bersifat elastis terhadap nilai tukar Rupiah dan suku bunga SBI 3 bulan. Hasil estimasi regresi menunjukkan bahwa IHSG bisa diprediksi oleh semua variabel ekonomi makro. Akan tetapi, LQ45 tidak bisa diprediksi oleh suku bunga SBI.

B. Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator tren pasar, artinya pergerakan

indeks menggambarkan kondisi pasar pada saat pasar sedang aktif atau lesu (Fakhruddin, 2006:167).

Indeks saham merupakan harga saham yang dinyatakan dalam angka indeks. Indeks saham digunakan untuk tujuan analisis dan menghindari dampak negatif dari penggunaan harga saham dalam Rupiah. Dengan menggunakan indeks saham dapat dihindari kesalahan analisis walaupun tanpa koreksi. Setiap bursa efek akan menetapkan angka basis indeks yang berbeda, yaitu basis 100, 500, atau 1.000 (Samsul, 2006: 179).

IHS sering dikatakan merupakan cermin dari fenomena ekonomi, sosial, politik,dan keamanan suatu negara. Logika berpikirnya adalah sebagaimana diketahui bahwa, saham sebagai bukti kepemilikan perusahaan merupakan surat berharga atau efek yang diterbitkan oleh perusahaan yang terdaftar di bursa (go public). Fluktuasi harga saham ditentukan oleh kemampuan perusahaan dalam memperoleh laba. Apabila laba yang diperoleh perusahaan relatif tinggi, maka kemungkinan besar dividen yang dibayarkan juga relatif tinggi. Apabila dividen yang dibayarkan relatif tinggi, akan berpengaruh positif terhadap harga saham di bursa, dan investor akan tertarik untuk membelinya.

Akibatnya permintaan akan saham tersebut menjadi meningkat, sehingga harganya juga akan meningkat. Peningkatan harga saham ini akan menimbulkan

capital gain bagi para pemegangnya. Sementara itu, kemampuan perusahaan dalam memperoleh laba tersebut tidak saja ditentukan oleh kemampuan manajemen dalam mengelola sumber daya yang ada, tetapi juga dipengaruhi oleh faktor lain di luar perusahaan, seperti kondisi sosial masyarakat, politik, dan

keamanan. Semuanya itu akan berpengaruh terhadap kemampuan perusahaan dalam memperoleh laba, yang pada gilirannya akan berpengaruh juga terhadap fluktuasi harga saham. Disinilah fenomena ekonomi, sosial, politik, dan keamanan berperan dalam penentuan kesehatan ekonomi suatu negara.

Di pasar modal, sebuah indeks diharapkan memiliki lima fungsi (Fakhruddin 2006: 167), yaitu:

1. Sebagai indikator trend pasar.

2. Sebagai indikator tingkat keuntungan.

3. Sebagai tolak ukur (benchmark) kinerja suatu portofolio. 4. Memfasilitasi pembentukan portofolio dengan strategi pasif. 5. Memfasilitasi berkembangnya produk derivatif.

Adapun jenis indeks dapat dikelompokkan menjadi 3 (Samsul, 2006: 179-186), yaitu:

1. Indeks harga saham individu. 2. Indeks harga saham parsial. 3. Indeks harga saham gabungan.

Indeks Harga Saham Gabungan – IHSG (composite stock price index), artinya indeks tersebut mencerminkan pergerakan seluruh saham yang terdapat di BEI (Fakhruddin 2006: 168-170). Pergerakan IHSG secara signifikan dipengaruhi oleh pergerakan/ perubahan harga-harga saham dengan kapitalisasi besar, hal itu dikarenakan IHSG menggunakan semua saham yang tercatat di IHSG sebagai komponen penghitungan indeksnya. Sehingga perubahan/ pergerakan harga-harga saham dengan kapitalisasi kecil nyaris tidak berdampak pada pergerakan IHSG.

Ada beberapa macam pendekatan atau metode perhitungan yang digunakan untuk menghitung indeks, yaitu:

1. Menghitung rata-rata (arithmatic mean) harga saham yang masuk dalam anggota indeks,

2. Menghitung (geometric mean) dari indeks individual saham yang masuk anggota indeks,

3. Menghitung rata-rata tertimbang nilai pasar.

Umumnya semua indeks harga saham gabungan (composite) menggunakan metode rata-rata tertimbang termasuk di Bursa Efek Indonesia. Indeks harga saham gabungan dapat diperoleh dengan menggunakan rumus sebagai berikut:

IHSGt = ND NPt x 100 Keterangan:

IHSGt = indeks harga saham gabungan pada hari ke-t

NPt = nilai pasar pada hari ke-t, diperoleh dari jumlah lembar saham yang tercatat di bursa dikalikan dengan harga pasar per lembar.

ND = nilai dasar yang di beri BEI.

Nilai Pasar

Nilai Pasar adalah kumulatif jumlah saham hari ini dikali harga pasar hari ini atau disebut sebagai kapitalisasi pasar.

Nilai Dasar

Nilai Dasar adalah nilai yang dihitung berdasarkan harga perdana dari masing-masing saham atau berdasarkan harga yang telah dikoreksi jika

perusahaan telah melakukan kegiatan yang menyebabkan jumlah saham yang tercatat di bursa berubah. Penyesuaian dilakukan agar indeks benar-benar mencerminkan harga saham.

C. Nilai Tukar Mata Uang

Nilai tukar merupakan jumlah unit suatu mata uang yang dapat diperoleh dari atas pertukaran dengan satu unit mata uang lainnya. Dornbusch dan Fisher dalam Agung (2005) mengatakan bahwa pergerakan nilai tukar mempengaruhi daya saing internasional dan posisi neraca perdagangan, dan konsekuensinya juga akan berdampak pada real output dari negara tersebut yang pada gilirannya akan mempengaruhi cash flow saat ini dan masa yang akan datang dari perusahaan dan harga saham perusahaan tersebut.

1. Teori Nilai Tukar

Berikut adalah beberapa teori yang berkaitan dengan nilai tukar valuta asing (Berlianta, 2004:18-21).

a) Balance of Payment Approach

Pendekatan ini didasarkan pada pendapat bahwa nilai tukar valuta ditentukan oleh kekuatan penawaran dan permintaan terhadap valuta tersebut. Adapun alat yang digunakan untuk mengukur kekuatan penawaran dan permintaan tersebut adalah Balance of Payment.

Apabila Balance of Payment suatu negara mengalami defisit dapat diartikan bahwa penghasilan (arus uang masuk) lebih kecil daripada pengeluaran (arus uang keluar), maka permintaan akan valuta asing akan bertambah guna membayar

defisit tersebut, nilai tukarnya akan cenderung mengalami penurunan dan sebaliknya.

b) Teori Purchasing Power Parity

Teori ini agak berbeda dengan pendekatan sebelumnya. Teori ini berusaha untuk menghubungkan nilai tukar dengan daya beli valuta tersebut terhadap barang dan jasa. Pendekatan ini menggunakan apa yang disebut Law of One Price

sebagai dasar. Dalam Law of One Price disebutkan bahwa dengan asumsi tertentu, dua barang yang identik (sama dalam segala hal) harusnya mempunyai harga yang sama.

c) Fisher Effect

Teori ini diperkenalkan oleh Irving Fisher. Fisher Effect menyatakan bahwa tingkat suku bunga nominal di satu negara akan sama dengan tingkat suku bunga riil ditambah tingkat inflasi di negara itu. Pernyataan tersebut dapat digambarkan dengan persamaan sebagai berikut:

Suku Bunga Nominal = Suku Bunga Riil + Tingkat Inflasi

Dengan kata lain, tingkat suku bunga nominal di dua negara dapat berbeda karena tingkat inflasi mereka berbeda.

d) Internasional Fisher Effect

Pendapat ini didasari oleh Fisher Effect, bahwa pergerakan nilai mata uang suatu negara di banding negara lain (pergerakan kurs) disebabkan oleh perbedaan suku bunga nominal yang ada di kedua negara tersebut.

Implikasi dari International Fisher Effect adalah bahwa orang tidak bisa menikmati keuntungan yang lebih tinggi hanya dengan menanamkan dana mereka

ke negara yang mempunyai suku bunga nominal tinggi karena nilai mata uang negara yang suku bunganya tinggi tersebut akan terdepresiasi (turun nilainya) sebesar selisih bunga nominal dengan negara yang mempunyai suku bunga nominal lebih rendah.

2. Sistem Nilai Tukar

Sistem nilai tukar dapat dikategorikan dalam beberapa jenis berdasarkan pada seberapa kuat tingkat pengawasan pemerintah pada nilai tukar (Madura, 2006:220-225). Secara umum, sistem nilai tukar dapat dibagi menjadi:

a) Sistem Tetap (Fixed Exchange Rate)

Pada sistem nilai tukar tetap, nilai tukar mata uang dibuat konstan ataupun hanya diperbolehkan berfluktuasi dalam kisaran yang sempit. Bila pada suatu saat nilai tukar mulai berfluktuasi terlalu besar, maka pemerintah akan melakukan intervensi untuk menjaga agar fluktuasi tetap berada dalam kisaran yang diinginkan.

b) Sistem Mengambang Bebas (Freely Floating Exchange Rate)

Pada sistem nilai tukar mengambang bebas, nilai tukar ditentukan sepenuhnya oleh pasar tanpa intervensi dari pemerintah. Pada sistem mengambang bebas memperbolehkan adanya fleksibilitas secara penuh, nilai tukar akan disesuaikan secara terus-menerus sesuai dengan kondisi penawaran dan permintaan dari mata uang tersebut.

c) Sistem Mengambang Terkendali ( Managed Floating Exchange Rate)

Sistem nilai tukar ini berada di antara sistem tetap dan mengambang bebas. Nilai tukar dibiarkan mengambang dari hari ke hari dan tidak ada batasan-batasan resmi, tetapi pemerintah sewaktu-waktu dapat melakukan intervensi untuk menghindarkan fluktuasi yang terlalu jauh dari mata uangnya.

d) Sistem Terikat (Pegged Exchange Rate)

Sistem nilai tukar terikat, di mana mata uang lokal diikatkan nilainya pada sebuah valuta asing atau pada sebuah jenis mata uang tertentu. Nilai mata uang lokal akan mengikuti fluktuasi dari nilai mata uang yang dijadikan ikatan tersebut.

3. Faktor-faktor yang Mempengaruhi Nilai Tukar

Kurs nilai tukar akan berubah sepanjang waktu karena perubahan kurva permintaan dan penawaran. Faktor-faktor yang menyebabkan perubahan kurva permintaan dan penawaran tersebut (Madura, 2006:128-135) adalah:

a. Perubahan Tingkat Inflasi Relatif dapat mempengaruhi aktivitas perdagangan internasional yang akan memengaruhi permintaan dan penawaran suatu mata uang dan karenanya mempengaruhi nilai tukar.

b. Perubahan pada Suku Bunga Relatif memengaruhi investasi pada sekuritas asing, yang akhirnya akan mempengaruhi permintaan dan penawaran mata uang dan karenanya juga akan mempengaruhi kurs nilai tukar.

c. Tingkat Pendapatan Relatif juga mempengaruhi kurs mata uang. Hal ini dikarenakan pendapatan mempengaruhi jumlah permintaan barang impor, maka pendapatan dapat mempengaruhi kurs mata uang.

d. Pengendalian Pemerintah. Pemerintah negara asing dapat mempengaruhi kurs keseimbangan dengan berbagai cara, termasuk mengenakan batasan atas pertukaran mata uang asing, mengenakan batasan atas perdagangan asing, mencampuri pasar mata uang asing (dengan membeli dan menjual), dan memengaruhi variabel makro seperti inflasi, suku bunga, dan tingkat pendapatan.

e. Faktor kelima yang mempengaruhi kurs mata uang adalah prediksi pasar mengenai kurs mata uang di masa depan. Seperti pasar keuangan lain, pasar mata uang asing juga bereaksi terhadap berita yang memiliki dampak masa depan, yang akan memberikan tekanan menurunkan atau meningkatkan nilai tukar mata uang.

f. Faktor yang juga mempengaruhi kurs nilai tukar adalah Interaksi Faktor. Transaksi dalam pasar mata uang asing memfasilitasi baik arus perdagangan maupun arus keuangan. Seringkali faktor-faktor yang terkait perdagangan maupun keuangan berinteraksi dan mempengaruhi pergerakan mata uang secara simultan.

D. Tingkat Inflasi

Inflasi adalah kecenderungan terjadinya peningkatan harga-harga produk secara keseluruhan. Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan

menyebabkan penurunan daya beli uang (purchasing power of money) (Tandelilin, 2001:212).

1. Teori Inflasi

Teori Kuantitas menjelaskan bahwa sumber utama terjadinya inflasi adalah karena adanya kelebihan permintaan sehingga uang yang beredar di masyarakat bertambah banyak (Khalwaty, 2000:15-31). Teori kuantitas membedakan sumber inflasi menjadi:

a) Demand pull inflation, terjadi karena adanya permintaan agregatif di mana kondisi produksi telah berada pada kesempatan kerja penuh (full employment) sehingga kenaikan permintaan tidak lagi mendorong kenaikan output (produksi) tetapi hanya mendorong kenaikan harga-harga.

b) Cost push inflation. Pada kondisi ini tingkat penawaran lebih rendah jika dibandingkan dengan tingkat permintaan. Ini karena adanya kenaikan harga faktor produksi sehingga produsen terpaksa mengurangi produksinya sampai jumlah tertentu. Penawaran total (aggregate supply) yang terus menurun karena semakin mahalnya biaya produksi akan meyebabkan kenaikan harga-harga. Kenaikan biaya produksi yang menimbulkan cost push inflation

didorong oleh beberapa faktor, yakni adanya tuntutan kenaikan upah tenaga kerja, industri yang monopolis, kenaikan bahan baku industri, kebijakan pemerintah.

c) Structural approach. Dengan pendekatan struktur ekonomi, terjadinya inflasi dipandang karena tidak seimbangnya struktur ekonomi. Untuk itu, inflasi akan

dapat ditanggulangi dengan melakukan pembenahan pada semua struktur ekonomi.

d) Monetary approach. Dengan pendekatan moneter, inflasi dinilai sebagai suatu fenomena moneter, yaitu keadaan yang disebabkan terlalu banyaknya uang yang beredar dibandingkan dengan kesediaan masyarakat untuk memiliki atau menyimpan uang tersebut yang akhirnya akan menaikkan permintaan (excess demand for goods).

e) Accounting approach to inflation, diketahui bahwa terjadinya inflasi bersumber pada perkembangan harga-harga pada kelompok barang dan jasa yang digunakan untuk menyusun Indeks Harga Konsumen (IHK).

2. Jenis-jenis Inflasi

Sehubungan dengan kompleksnya faktor yang menjadi sumber terjadinya inflasi atau banyaknya variabel yang berpengaruh terhadap inflasi, maka dapat pula dilakukan pengelompokan terhadap jenis-jenis inflasi berdasarkan sudut pandang (Khalwaty, 2000:31-35), sebagai berikut:

a. Ditinjau dari asal terjadinya, inflasi dapat dibagi menjadi dua, yaitu: 1) Domestic inflation. Adalah inflasi yang berasal dari dalam negeri.

2) Imported inflation. Adalah inflasi yang terjadi di dalam negeri karena adanya pengaruh kenaikan harga dari luar negeri.

b. Ditinjau dari intensitasnya, inflasi dapat dibedakan menjadi:

1) Creeping inflation adalah inflasi yang terjadi dengan laju pertumbuhan berlangsung lambat, karena kenaikan harga-harga berlangsung secara perlahan-lahan.

2) Hyper inflation atau galloping inflation adalah inflasi yang sangat berat yang timbul akibat adanya kenaikan harga-harga yang umum yang berlangsung sangat cepat.

c. Dan jika ditinjau dari sudut bobotnya, dapat dibedakan menjadi empat, yaitu: 1) Inflasi ringan adalah inflasi dengan laju pertumbuhan yang berlangsung

perlahan dan berada pada posisi satu digit atau di bawah 10% per tahun. 2) Inflasi sedang adalah inflasi dengan tingkat laju pertumbuhan berada di

antara 10-30% per tahun atau melebihi dua digit.

3) Inflasi berat merupakan inflasi dengan laju pertumbuhan berada di antara 30-100% per tahun.

4) Inflasi sangat berat adalah inflasi dengan laju pertumbuhan melampaui 100% per tahun.

3. Pengukuran Tingkat Inflasi

Untuk mengukur laju pertumbuhan tingkat inflasi, ada beberapa cara yang dapat digunakan (Khalwaty, 2000:35-47), yaitu dengan menggunakan angka harga umum, angka deflator PNB, indeks harga konsumen, aras harga harapan, indeks harga dalam dan luar negeri, angka deflator GNP dan indeks harga.

E. Suku Bunga Sertifikat Bank Indonesia (SBI)

Sebagaimana tercantum dalam UU No. 13 tahun 1968 tentang Bank Sentral, salah satu tugas Bank Indonesia (BI) sebagai otoritas moneter adalah membantu pemerintah dalam mengatur, menjaga, dan memelihara kestabilan nilai Rupiah.

Dalam melaksanakan tugasnya, BI menggunakan beberapa piranti moneter yang terdiri dari giro wajib minimum (reserve requirement), fasilitas diskonto, himbauan moral dan operasi pasar terbuka. Dalam operasi pasar terbuka Bank Indonesia dapat melaksanakan transaksi jual beli surat berharga termasuk SBI.

Sertifikat Bank Indonesia adalah surat berharga atas unjuk dalam Rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan hutan berjangka waktu pendek dengan sistem diskonto.

1. Tujuan Penerbitan SBI

Sebagai otoritas moneter, Bank Indonesia berkewajiban memelihara kestabilan nilai Rupiah. Dalam paradigma yang dianut, jumlah uang primer (uang kartal + uang giral di Bank Indonesia) yang berkelebihan dapat mengurangi kestabilan nilai Rupiah. SBI diterbitkan dan dijual oleh Bank Indonesia untuk mengurangi kelebihan uang primer tersebut.

Besar kecilnya suku bunga SBI sangat tergantung dari kondisi makro yang berkembang di Indonesia. Peningkatan suku bunga diduga mempunyai korelasi dengan naiknya volume penjualan saham. Tingkat suku bunga yang ideal jika besarnya berada di bawah kisaran angka 10. Hal ini berarti tingkat keuntungan yang diharapkan dari adanya investasi akan menurun dengan cepat jika tingkat

bunga meningkat, sehingga bagi para pelaku ekonomi semakin rendah tingkat suku bunga adalah semakin baik (Riyatno, 2007).

2. Dasar Hukum Penerbitan SBI

Surat keputusan Direksi BI No. 31/67/KEP/DIR tanggal 23 Juli 1998 tentang penerbitan dan perdagangan Sertifikat Bank Indonesia serta intervensi Rupiah.

BAB III

GAMBAR UMUM PERUSAHAAN A. Sejarah Pasar Modal Di Indonesia

Bursa efek (pasar modal) yang terbesar di Indonesia adalah Bursa Efek Jakarta (BEJ) yang juga dikenal dengan nama asingnya sebagai Jakarta Stock Exchange (JSX) dan Bursa Efek Surabaya (BES) atau Surabaya Stock Exchange (SSX) yang kini telah bergabung dan diresmikan menjadi Bursa Efek Indonesia. Sekuritas yang diperdagangkan di BEI adalah saham preferen (preferred stock), saham biasa (common stock), hak (rights), dan obligasi konvertibel (convertible bonds).

Era pasar modal di Indonesia dapat di bagi menjadi enam periode. Periode pertama adalah periode jaman Belanda mulai tahun 1912 yang merupakan tahun yang didirikannya pasar modal yang pertama. Periode kedua adalah periode orde lama yang dimulai pada tahun 1952. Periode ketiga adalah periode orde baru dengan diaktifkannya kembali pasar modal pada tahun 1977. Periode keempat dimulai tahun 1988 adalah periode bangunnya pasar modal dari tidur yang panjang. Peride kelima adalah periode otomatisasi pasar modal mulai tahun 1995 dan periode keenam adalah periode krisis moneter mulai bulan Agustus 1997. 1. Periode Pertama (1912-1942): Periode Jaman Belanda

Pada tangggal 14 Desembeer 1912, suatu asosiasi 13 broker dibentuk di Jakarta. Asosiasi ini diberi nama Belandanya sebagai “Vereniging voor Effectenhandel” yang merupkan cikal bakal pasar modal pertama di Indonesia. Setelah perang dunia 1, pasar modal di Surabaya menadapat giliran dibuka pada

tanggal 1 Januari 1925 dan disusul di Semarang pada tanggal 1 Agustus 1925. Karena masih jaman penjajahan Belanda dan pasar-pasar modal ini juga didirikan oleh Belanda, mayoritas saham-saham yang diperdagangkan di sana juga merupakan saham-saham perusahaan Belanda dan afiliasinya yang tergabung dalam Dutch East Idies Trading Agencies. Pasar-pasar modal ini beroperasi sampai kedatangan Jepang di Indonesia di tahun 1942.

2. Periode kedua (1952-1960): Periode Orde Lama

Setelah Jepang meninggalkan Indonesia pada tanggal 1 September 1951 dikeluarkan Undang-Undang No.12 yang kemudian dijadikan Undang-Undang No. 15/1952 tentang pasar modal. Juga melalui keputusan Menteri Keuangan No. 289737/U.U. tanggal 1 Nopember 1951, Bursa Efek Jakarta (BEJ) akhirnya dibuka kembali pada tanggal 3 Juni 1952.

Tujuan dibukanya kembali bursa ini untuk menampung obligasi pemerintah yang sudah dikeluarkan pada tahun-tahun sebelumnya. Tujuan yang lainnya adalah untuk mencegah saham-saham perusahaan Belanda yang dulunya diperdagangkan di pasar modal di Jakarta lari ke luar negeri.

Karena adanya sengketa antara Pemerintah RI dengan Belanda mengenai Irian Barat, semua bisnis Belanda dinasionalisasi No. 86 tahun 1958. Sengketa ini mengakibatkan larinya modal Belanda dari tanah Indonesia. Akibatnya mulai tahun 1960, sekuritas-sekuritas perusahaan Belanda sudah tidak diperdagangkan lagi di bursa efek Jakarta. Sejak itu aktivitas di Bura Efek Jakarta semakin menurun.

3. Periode Ketiga (1977-1988): Periode Orde Baru

Bursa Efek Jakarta dikatakan lahir kembali pada tahun 1977 dalam periode orde baru sebagai hasil dari Keputusan Presiden No. 52 tahun 1976. Keputusan ini menetapkan pendirian Pasar Modal, pembentukan Badan Pembina Pasar Modal (BAPEPAM) dan PT Danareksa. Presiden Suharto meresmikan kembali Bursa Efek Jakarta (BEJ) pada tanggal 10 Agustus 1977. Periode ini disebut juga dengan periode tidur yang panjang, karena sampai dengan tahun 1988 hanya sedikit sekali perusahaan yang tercatat di BEJ, yaitu hanya 24 perusahaan saja. Kurang menariknya pasar modal pada periode ini dari segi investor, disebabkan oleh tidak dikenakannya pajak atas bunga deposito, sedang penerimaan dividen dikenakan pajak penghasilan sebesar 15 %.

4. Periode Keempat (1988-1995): Periode Bangun dari Tidur yang Panjang Setelah tahun 1988, selama tiga tahun saja yaitu sampai tahun 1990, jumlah perusahaan yang terdaftar di BEJ meningkat sampai dengan 127. Sampai dengan tahun 1996 jumlah perusahaan yang terdaftar menjadi 238. Pada periode ini, Initial Public Offering (IPO) menjadi peristiwa nasional.

Peningkatan dipasar modal disebabkan oleh beberapa hal, yaitu: a) Permintaan dari investor asing

Investor asing melihat bahwa pasar modal di Indonesia telah maju dengan pesat dengan periode ini dan mempunyai prospek yang baik. Investor asing tertarik dengan pasar Indonesia karena dianggap sebagai pasar yang menguntungkan untuk diversifikasi secara Internasional. Sampai dengan awal

tahun 1995, jumlah kepemilikan oleh investor asing mencapai sebanyak 7,06 milyard lembar atau sekitar 29,61% dari semua sekuritas yang terdaftar. b) Pakto 88.

Pakto 88 merupakan reformasi tanggal 27 Oktober 1988 yang dikeluarkan untuk merangsang ekspor non migas, meningkatkan efisiensi dari bank komersial, membuat kebijaksanaan moneter lebih efektif, meningkatkan simpanan domestik dan meningkatkan pasar modal. Salah satu hasil dari reformasi pakto 88 adalah mengurangi reserve requirement dari bank-bank deposito. Akibat dari reformasi ini adalah pelepasan dana sebesar Rp 4 triliun dari Bank Indonesia ke sektor keuangan. Akibat lebih lanjut adalah masyarakat mempunyai cukup dana untuk bermain di pasar saham.

c) Perubahan generasi.

Perubahan kultur bisnis terjadi diperiode ini, yaitu dari kultur bisnis keluarga tertutup ke kultur bisnis professional yang terbuka yang memungkinkan profesional dari luar keluarga untuk duduk kursi kepemimpinan perusahaan. Perubahan radikal menuju ke perusahaan professional terbuka ini juga merupakan faktor perkembangan pasar modal, yaitu dengan mulai banyaknya perusahaan keluarga yang go public.

Periode ini juga dicatat sebagai periode kebangkitan dari Bursa Efek Surabaya (BES). Bursa Efek Surabaya atau dengan nama asingnya Surabaya Stock Exchange (SSX) dilahirkan kembali pada tanggal 16 Juni 1989. Sampai kuartal yang ketiga tahun 1990, jumlah sekuritas yang tercatat di BES meningkat menjadi 116 saham. Jumlah ini meningkat sampai akhir tahun 1996 tercatat 208

emiten saham dengan nilai kapitalisasi sebesar Rp 191,57 triliun. Semua sekuritas yang tercatat di Bursa Efek Jakarta (BEJ) juaga secara otomatis diperdagangkan di BES.

5. Periode Kelima (Mulai 1995): Periode Otomatisasi.

Karena peningkatan kegiatan transaksi yang dirasakan sudah melebihi kapasitas manual, maka BEJ memutuskan untuk mengotomatisasikan kegiatan transaksi di bursa. Jika sebelumnya dilantai bursa terlihat dua deret antrian (sebuah untuk antrian beli dan yang lainnya untuk antrian lainnya) yang cukup panjang untuk masing-masing sekuritas dan semua kegiatan transaksi di catat di papan tulis, maka setelah otomatisasi sekarang yang terlihat dilantai bursa adalah jaringan-jaringan computer-komputer yang digunakan oleh broker.

6. Periode Keenam (Mulai Agustus 1997): Krisis Moneter.

Pada bulan Agustus 1997, krisis moneter melanda Negara-negara Asia, termasuk Indonesia, Malaysia, Thailand, Korea Selatan dan Singapura. Krisis moneter yang terjadi ini dimuali dari penurunan nilai-nilai mata uang relatif terhadap Dollar Amerika. Penurunan mata uang ini disebabkan karena spekulasi dari pedagang-pedagang valas, kurang percayanya masyarakat terhadap mata uang negaranya sendiri dan kurang kuatnya pondasi perekonomian.

Untuk mencegah permintaan Dollar Amerika yang berlebihan mengakibatkan meningkatnya dan menurunnya nilai Rupiah, Bank Indonesia menaikkan suku bunga Sertifikat Bank Indonesia (SBI) untuk mengurangi permintaan terhadap Dollar. Tingginya suku bunga deposito berakibat negatif terhadap pasar modal. Investor tidak lagi tertarik untuk menanamkan dananya di

pasar modal karena total return yang di terima lebih kecil dibanding dengan pandapatan dari bunga deposito. Akibat lebih lanjut, harga-harga saham di pasar modal mengalami penurunan yang drastis. Indeks Harga Saham Gabungan sejak bulan Agustus sampai akhir tahun 1997 selalu menurun. Periode ini juga dapat diartikan sebagai periode ujian terberat yang dialami oleh pasar modal Indonesia.

B. Prosedur Pendaftaran Sekuritas di BEI.

Sebuah perusahaan yang akan going publik dapat mengikuti prosedur yang terdiri dari tiga tahapan utama. Yang pertama adalah persiapan diri. Yang kedua adalah memperoleh ijin registrasi dari BAPEPAM. Yang ketiga adalah melakukan penawaran perdana ke publik (initial public offering) dan memasuki pasar sekunder dengan mencatatkan efeknya di bursa.

C. Prosedur Transaksi di BEI

Transaksi perdagangan di BEI menggunakan order-driven market system

dan system lelang kontinyu (continous auction system). Dengan order-driven market system berarti bahwa pembeli dan penjual sekuritas yang ingin melakukan transaksi harus melalui broker. Investor tidak dapat langsung melakukan transaksi di lantai bursa. Hanya broker yang dapat melakukan transaksi jual dan beli berdasarkan order dari investor. Disamping itu, broker juga dapat melakukan transaksi untuk membentuk portofolionya sendiri. Masing-masing perusahaan broker mempunyai staff yagn ditugaskan di bursa. Staf ini disebut dengan

Dengan sistem lelang kontinyu maksudnya harga transaksi ditentukan oleh penawaran dan permintaan dari investor. Untuk system manual, harga penjualan terendah dan harga penawaran tertinggi dari investor diumumkan oleh broker di bursa, seperti dipasar lelang. Harga transaksi ditentukan jika ada pertemuan antara harga penawaran dan permintaan. Kemudian order ini akan diproses oleh computer. Sistem lelang ini akan terus dilakukan secara kontinyu selama jam kerja bursa sampai ditemukan harga kesepakatan.

Umumnya transaksi yang terjadi di bursa bukan merupakan transaksi tunai. Pembayaran dan penyerahan sertifikat diatur pada hari kelima atau hari ke T+4 setelah transaksi terjadi. PT. Kliring Pinjaman Efek Indonesia (KPEI) ditujukan untuk mengumpulkan pembayaran dan melakukan penyerahan sertifikat.

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Hasil estimasi variabel-variabel dalam penelitian ini adalah :

1. Deskripsi Indeks Harga Saham Gabungan di Bursa Efek Indonesia periode tahun 2004-2008.

Tabel 4.1

Perubahan Indeks Harga Saham Gabungan (IHSG) Periode 2004 – 2008 Bulan Tahun 2004 2005 2006 2007 2008 Januari 0.147 0.052 0.060 0.002 -0.034 Februari 0.019 0.042 0.015 -0.002 0.019 Maret -0.029 0.040 0.032 0.005 -0.076 April 0.056 -0.031 0.100 0.094 -0.078 Mei -0.077 -0.021 0.021 0.052 0.059 Juni -0.025 0.057 -0.104 0.033 -0.020 Juli 0.069 0.026 0.027 0.083 -0.048 Agustus -0.006 -0.025 0.067 -0.062 -0.057 September 0.070 -0.054 0.049 0.054 -0.103 Oktober 0.060 0.028 0.052 0.129 -0.279 November 0.085 -0.027 0.072 0.040 -0.091 Desember 0.054 0.092 0.062 0.027 0.034 Sumber :

Tabel 4.1 menunjukkan perubahan IHSG di Bursa Efek Indonesia setelah disesuaikan dengan tingkat inflasi selama periode tahun 2004-2008. Pada

2008, ditemukan adanya perubahan indeks yang bernilai positif (+) maupun negatif (-). Apabila perubahan indeks positif, menunjukkan bahwa IHSG mengalami kenaikan. Apabila perubahan indeks bernilai negatif, menunjukkan bahwa IHSG mengalami penurunan,

IHSG mencatat kenaikan terbesar selama periode 2004-2008 sebesar 0.147 atau 14.7% yang terjadi pada bulan Januari tahun 2004. Sedangkan penurunan IHSG terbesar terjadi pada Oktober 2008 sebesar 0.279 atau 27.9%.

Perubahan indeks terbesar pada tahun 2004 yang bernilai positif terjadi pada bulan Januari sebesar 0.147 atau 14.7%. Sedangkan perubahan indeks terbesar yang bernilai negatif terjadi pada bulan Mei sebesar -0,077 atau sebesar -7.7%. Pada tahun 2005, perubahan indeks terbesar yang bernilai positif terjadi pada bulan Desembersebesar 0.092 atau 9.2%. Sedangkan perubahan indeks terbesar yang bernilai negatif terjadi pada bulan September sebesar -0,054 atau sebesar -5.4%.

IHSG cenderung mengalami kenaikan pada tahun 2006. Hal ini terlihat selama tahun 2006, hanya sekali IHSG mengalami penurunan, walaupun penurunan yang terjadi relatif besar, yakni sebesar -0.104 atau -10.4%. Sedangkan perubahan indeks terbesar yang bernilai positif terjadi pada bulan April sebesar 0.100 atau 10%. Pada tahun 2007, perubahan indeks terbesar yang bernilai positif terjadi pada bulan Oktober sebesar 0.129 atau 12.9%. Sedangkan perubahan indeks terbesar yang bernilai negatif terjadi pada bulan Agustus sebesar -0,062 atau sebesar -6.2%.

Tabel 4.1 menunjukkan IHSG cenderung mengalami penurunan pada tahun 2008. Terlihat perubahan indeks banyak yang bernilai negatif. Adapun kenaikan IHSG terbesar terjadi pada bulan Mei sebesar 0.059 atau 5.9%. Sedangkan penurunan IHSG terbesar terjadi pada bulan Oktober sebesar -0,279 atau sebesar -27.9%.

2. Deskripsi Nilai Tukar Rupiah terhadap US Dollar periode tahun 2004-2008.

Tabel 4.2

Perubahan Nilai Tukar Periode 2004 – 2008 Bulan Tahun 2004 2005 2006 2007 2008 Januari -0.008 0.002 -0.039 -0.002 0.007 Februari 0.004 0.000 -0.023 0.000 -0.024 Maret 0.017 0.014 -0.009 0.011 0.000 April 0.005 0.018 -0.026 -0.007 0.003 Mei 0.041 -0.006 0.005 -0.028 0.009 Juni 0.047 0.014 0.042 0.016 0.001 Juli -0.037 0.019 -0.025 0.009 -0.014 Agustus 0.022 0.019 -0.003 0.033 -0.002 September -0.006 0.025 0.005 -0.006 0.021 Oktober -0.009 -0.014 0.005 -0.022 0.076 November -0.007 -0.005 -0.006 0.017 0.165 Desember 0.021 -0.018 -0.005 0.007 -0.033 Sumber :

Tabel 4.2 menggambarkan perubahan Nilai Tukar yang telah disesuaikan dengan tingkat inflasi selama periode tahun 2004-2008. Pada pengamatan data bulanan yang dilakukan terhadap Nilai Tukar selama tahun 2004-2008, terlihat pada Tabel 4.2 bahwa nilai tukar berfluktuasi setiap bulannya. Nilai tukar tersebut diukur dengan perbandingan nilai tukar harian Rupiah terhadap US Dollar yang dikalkulasikan menjadi rata-rata bulanan. Perubahan nilai tukar Rupiah terhadap US Dollar tersebut juga dapat bernilai positif atau negatif.

Apabila perubahan nilai tukar bernilai positif, maka Rupiah mengalami depresiasi atau melemah terhadap US Dollar. Sedangkan jika perubahan nilai tukar bernilai negatif, maka Rupiah mengalami apresiasi atau menguat nilainya terhadap US Dollar.

Apresiasi terbesar nilai tukar sepanjang tahun 2004-2008, terjadi pada bulan Januari 2006 dimana perubahan nilai tukar sebesar -0.039 atau -3.9%. Dan depresiasi terbesar dari nilai tukar terjadi pada bulan November 2008 dimana perubahan nilai tukar sebesar 0.165 atau 16.5%

Apresiasi nilai tukar tertinggi pada tahun 2004 terjadi pada bulan Juli yaitu sebesar 0.037 atau 3.7%. Sedangkan depresiasi nilai tukar tertinggi terjadi pada bulan Juni yaitu sebesar 0.047 atau 4.7%. Pada tahun 2005, apresiasi nilai tukar tertinggi terjadi pada bulan Desember yaitu sebesar 0.018 atau 1.8%. Sedangkan depresiasi nilai tukar tertinggi terjadi pada bulan Juni yaitu sebesar 0.025 atau 2.5%.

Nilai tukar cenderung mengalami apresiasi pada tahun 2006. Hal itu terlihat pada Tabel 4.2 banyaknya perubahan nilai tukar yang bernilai negatif. Adapun apresiasi nilai tukar tertinggi terjadi pada bulan Januari yaitu sebesar 0.039 atau 3.9%. Sedangkan depresiasi nilai tukar tertinggi terjadi pada bulan Juni yaitu sebesar 0.042 atau 4.2%. Pada tahun 2007, apresiasi nilai tukar tertinggi terjadi pada bulan Mei yaitu sebesar 0.028 atau 2.8%. Sedangkan depresiasi nilai tukar tertinggi terjadi pada bulan Agustus yaitu sebesar 0.033 atau 3.3%.

Nilai tukar cenderung mengalami depresiasi pada tahun 2008. Hal itu terlihat pada Tabel 4.2 banyaknya perubahan nilai tukar yang bernilai positif.

Adapun apresiasi nilai tukar tertinggi terjadi pada bulan Desember yaitu sebesar 0.033 atau 3.3%. Sedangkan depresiasi nilai tukar tertinggi terjadi pada bulan November yaitu sebesar 0.165 atau 16.5%.

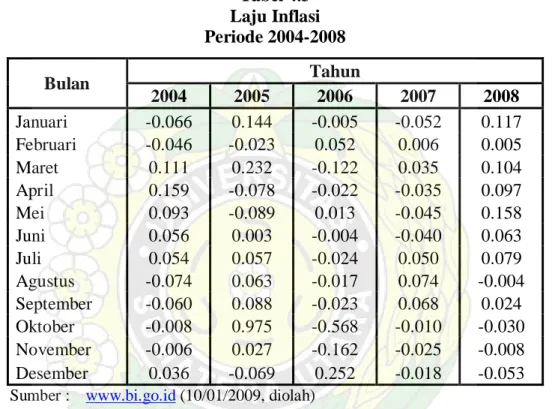

3. Deskripsi Laju Inflasi periode tahun 2004-2008.

Tabel 4.3 Laju Inflasi Periode 2004-2008 Bulan Tahun 2004 2005 2006 2007 2008 Januari -0.066 0.144 -0.005 -0.052 0.117 Februari -0.046 -0.023 0.052 0.006 0.005 Maret 0.111 0.232 -0.122 0.035 0.104 April 0.159 -0.078 -0.022 -0.035 0.097 Mei 0.093 -0.089 0.013 -0.045 0.158 Juni 0.056 0.003 -0.004 -0.040 0.063 Juli 0.054 0.057 -0.024 0.050 0.079 Agustus -0.074 0.063 -0.017 0.074 -0.004 September -0.060 0.088 -0.023 0.068 0.024 Oktober -0.008 0.975 -0.568 -0.010 -0.030 November -0.006 0.027 -0.162 -0.025 -0.008 Desember 0.036 -0.069 0.252 -0.018 -0.053 Sumber :

Tabel 4.3 menunjukkan Laju Inflasi selama periode tahun 2004-2008. Pada pengamatan data bulanan yang dilakukan terhadap tingkat inflasi selama tahun 2004-2008, ditemukan adanya Laju Inflasi yang bernilai positif (+) maupun negatif (-). Apabila Laju Inflasi bernilai positif, menunjukkan bahwa tingkat inflasi mengalami kenaikan, sedangkan apabila Laju Inflasi bernilai negatif, menunjukkan bahwa tingkat inflasi mengalami penurunan. Adapun kenaikan inflasi terbesar sepanjang tahun 2004-2008 terjadi pada bulan Oktober 2005 dimana laju inflasi sebesar 0.975 atau 97.5%. Sedangkan penurunan inflasi

terbesar terjadi pada bulan Oktober 2006 dimana laju inflasi sebesar -0.568 atau 56.8%.

Kenaikan inflasi terbesar pada tahun 2004 terjadi pada bulan April, dimana Laju Inflasinya sebesar 0.159 atau 15.9%. Sedangkan penurunan inflasi terbesar terjadi pada bulan Agustus, dimana Laju Inflasinya sebesar -0,074 atau sebesar -7.4%. Pada tahun 2005, kenaikan inflasi terbesar terjadi pada bulan Oktober, dimana Laju Inflasinya sebesar0.975 atau 97.5%. Sedangkan penurunan inflasi terbesar terjadi pada bulan Mei dimana Laju Inflasinya sebesar -0,089 atau sebesar -8.9%.

Kenaikan inflasi terbesar pada tahun 2006 terjadi pada bulan Desember, dimana Laju Inflasinya sebesar0.252 atau 25.2%. Sedangkan penurunan inflasi terbesar terjadi pada bulan Oktober, dimana Laju Inflasinya sebesar -0,568 atau sebesar -56.8%. Pada tahun 2007, kenaikan inflasi terbesar terjadi pada bulan Agustus, dimana Laju Inflasinya sebesar0.074 atau 7.4%. Sedangkan penurunan inflasi terbesar terjadi pada bulan Januari dimana Laju Inflasinya sebesar -0,052 atau sebesar -5.2%.

Kenaikan inflasi terbesar pada tahun 2008 terjadi pada bulan Mei, dimana Laju Inflasinya sebesar 0.158 atau 15.8%. Sedangkan penurunan inflasi terbesar terjadi pada bulan Desember, dimana Laju Inflasinya sebesar -0,053 atau sebesar -5.3%.