SKRIPSI

NtBia : Marwaoto

Nlm : 21201328S

UNIVERSITAS MUHAMMADIYAH PALEMBANG

FAKULTAS E K W O M I DAN BISNIS

3017

PERNYATAAN BEBAS P L A G I A T

Saya yang bertanda tangan di bawah ini :

Nama : Marwanto

NIM :212013175 lYograni Sludi : Manajemen

Menyatakan bahwa skripsi ini telah ditulis sendiri dengan sungguh-sungguh dan

tidak ada bagian yang merupakan penjiplakan karya orang lain.

Apabila dikemudian hari tcrbukti hahwa pemyataan ini tidak bcnar, maka saya

sanggup menerima sanksi apapun sesuai peraluran yang berlaku.

Palembang, 31 Januari 2017

S K R I P S I

UntHk M«m«nkl S«Uk Satu PtnyaraUa

Mtmpcralak Gclar Sarjaaa Ekoaomi

Nama : Marwanto

Nim : 2120132S8

UNIVERSITAS MUHAMMADIYAH PALEMBANG

FAKULTAS EKONONfl DAN BISNIS

2017

Fakultas Ekonomi Dan Bisou Univcrsitas Muhammadiyah Paiembang

Judul

N a m

Niai

Fakuhu Program Studi KoDsentrasi

TATfPA PENGESAHAN SKRIPSI

: pMbedaan Kiacija Keuangan Industri Perbankan Yang Go PublU Dan Yang Tidak Go Public Di Inckmesia

MARWANTO

212013288

Ekoaoad Dan Bixus Manajemen

Mao^jemcn Kcuaogan

DiteiiDU dan Duahkan

Pada Tanggal 3>\ Januari 2017

E r v i l a 3 a f i t i l S . E . . M,SL NIDN: 6225126801

Mengetahui, Dckan

Program Studi Manajemen

'fU(xm99mmtetT • *X99Mmwwrx9~0S c n « 9 9 * c n m j •

crvpnff AuvX 99uy9X99 ajr«ArvnT»Y v a m n

9

»<|»'*jr •

a v p

cin|rx

«9r

vpuvqvXr v a o r a x v a tprvna Bovao vnpvx •:wp9di93( u V4fq vi|mvvjvdhJf T U T T ' ^ T ^ X S

f eauvJLTCH >

'notfOODBv uvp v a u T m v avdbva VVtVTP vpvxwT v ^ T X gndvuvn^p a v p o n d M r trvTTV v X w i r V T 9 * B a i * f T * T 6mxo uvp T T P O * ' T-x^TP apiaoB a a a j v . i v q emA nviuv^rvf^my uvp ^r*Q<"o • u ^ u v u i p B m X B u v j v j f p M « J k > n t g y y f ^ u w ^ o o

uvBuiap mrprfMqr 'ovvTTvXivy qocavdr uvflnvp avqtDavavg •

:m4«ir

P R A K A T A

Assalamu'alaikum WarohmatuUaahi Wa Barokaatuh

Alhamdulillahirabbiralamin, puji dan syukur atas kehadirat Allah SWT

yang telah memberikan berkah, rahmat, hidayah dan karunia-Nya sehingga

penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul "Perbedaan

Kinerja Keuangan Industri Perbankan Yang Go Public Dan Vang Tidak Go Public Di Indonesia" dengan baik dan tepat pada waktunya. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Strata Satu

(SI) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang.

Dengan penuh rasa hormat, cinta, kasih sayang, dan kerendahan hati,

skripsi ini penulis persembahkan terkhusus kepada kedua orang tua, Ayahanda

Marjun dan Ibunda wasilah yang t e l ^ sangat berjasa dalam mendidik,

mendo'akan, memberikan dana, dorongan semangat, dan motivasi, serta telah

membesarkan penulis dengan penuh rasa cinta, kasih sayang tanpa keluh kesah.

Kepada kedua Saudaraku Sabella, Kariyansa, Alpandu dan Annisa Syakilah,

terima kasih juga karena telah memberikan dorongan semangat, dan do'a yang

tulus disetiap langkah-langkah dan perjuanganku. Terima kasih Ya Allah, Engkau

telah memberikan penulis keluarga dan orang tua yang terbaik dalam hidup ini.

Dalam penulisan skripsi ini penulis menyadari bahwa masih banyak

kekurangan, hal ini mengingat keterbatasan yang dimiliki penulis, baik dari segi

ilmu ataupun pengalaman. Selesainya skripsi ini tidak terlepas dari bantuan.

Palembang.

2. Bapak Fauzi Ridwan, S.E., M . M . selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Palembang.

3. Ibu Hj. Maftuhah Nurrahmi S.E., M.Si. selaku Ketua Program Studi

Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Palembang.

4. Ibu Ervita Safitri, S.E., M.Si. selaku Pembimbing Skripsi dan Ketua Galeri

Investasi Universitas Muhammadiyah Palembang.

5. Bapak Drs. H . Fauzi Ridwan, M.M., Bapak. Amidi,S.E.,M.Si., dan Ibu Ervita

Safitri, S.E., M.Si selaku dosen penguji komprehesif.

6. Bapak Drs.H. Rosyadi,M.M, dan Ibu Diah Isnaini S.E., M . M selaku Dosen

penelaah seminar usuian penelitian.

7. Bapak dan Ibu Dosen serta Staff pengajar Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Palembang.

8. Kedua orang tua saya yaitu ayahanda Marjun dan ibunda wasilah atas semua

yang telah kalian berikan kepada saya.

9. Kakak-kakak dan adik-adik sepupu saya yang telah memberikan nasehat

kepada penulis.

10. Kekasih tersayang terima kasih atas kasih dan sayangnya.

11. Teman-teman Paket CM 13.

12. Teman-teman Himpunan mahasiswa Jurusan Manajemen Akuntansi.

13. Teman-teman kuliah kerja nyata (KKN) Posko 201 Desa Bangun Jaya,Ogan

Ilir.

14. Teman-teman se-almamater.

15. Teman-teman yang selalu memberikan nasihat penulis.

16. Teman-teman yang selalu memberikan saran penulis.

17. Teman-teman yang selalu siap sedia membantu penulis.

18. Semua pihak yang telah ikut membantu dalam penyusunan skripsi ini yang

tidak dapat disebut satu persatu oleh penulis.

Akhirul kalam dengan segala kerendahan hati, penulis mengucapkan

banyak terima kasih kepada semua pihak yang telah membantu dalam

menyelesaikan skripsi ini, semoga amal dan ibadah yang dilakukan mendapatkan

balasan dari Allah SWT. Harapan penulis semoga skripsi ini bisa bermanfaat bagi

para pembaca. Amin.

Biiiahi Fit SabiilU Haq, Fastbiqul Khairat

Wassalamu'alaikum WarohmatuUaahi Wa Barokaatuh

Palembang, Janumi 2017

Marwanto

Lampiran I Rekapitulasi Hasii Ferhitungan Ouick Ratio

Perbankan Yang Co Public dan Yang Tidak Go Public

Lainpiran 2 Rekapitulasi Hasil Perhitungan Loan Deposit Ratio

Perbankan Yang On Public dan Yang Tidak Go Public

Lampiran 3 Rekapitulasi Hasil Perhitungan Debl io Equiiy Ratio

Perbankan Yang Go Public dan Yang Tidak Go Public

l ampiran 4 Rekapitulasi Hasil Perhitungan Return on Assets

Perbankan Yang Go Public dan Yang Tidak Go Public

Tampiran 5 Rekapitulasi Hasil Perhitungan BOPO Perbankan Yang Go Public daji Yaiig Tidak Go Public

Lampiran 6 Tabel uji ANOVA satu arah (one way ANOVA)

Lampiran 7 Tabel F signifikan 5%

Lampiran 8 Daftar populasi dan sampel

Lampiran 9 Laporan keuangan perbankan yang go public dan yang tidak go public

Lampiran 10 Surat Pemyataan Sclesai Melakukan Penelitian Dari Lokasi Penelitian

Lampiran 11 Jadwal Kcgiatan Penelitian Mahasiswa

Lampiran 12 Fotocopy Aktivitas Bimbingan Skripsi

Lampiran 13 Fotocopy Sertifikat Hafalan SuratSurat Pendek A l -Quran

Lampiran 14 Fotocopy Sertifikat Toefl

Lampiran 15 Lembar pemgcaahan pcrbaikan skripsi Lampiran 16 Biodata Peneliti

6

7

8

9

10

11

12

13

14 15 16

ABSTRAK

Marwanto/212013288/2017/ perbedaan kinerja keuangan industri perbankan yanggo

public dan yang tidak go public di Indonesia.

Kumusan masaiah dalam penelitian ini adaiah bagaimana Bagaimana pebedaan kinerja keuangan perbankan yang ,e<> public dan tidak go public di Indonesia,

Penelitian ini bertujuan untuk mengetahui perbedaan kinerja keuangan perbankan yang go public dan tidak go public di Indonesia. Jenis penelitian yang digunakan adaiah komparatif.

Data yang digunakan dalam penelitian ini adaiah data sekunder >ailu laporan keuangan yang diperoleh dari situs resmi Oioritas jasa Keuangan. Bank Indonesia, dan website perusahaan.. Metode pengumpulan data yang digunakan dalam penelitian adaiah metode dokumentasi.

Analisis data yang digunakan dalam penelitian ini adaiah analisis kuantitatif. Alat analisis yang digunakan yaitu anali-sis keuangan dan uji hipotesis (uji otic wjy amn-a) dengan tingkat signifikan 5%. Hasil penelitian dari lima rasio yang diuji terdapat empat rasio yang memiliki nilai signifikan dari 0.05 yaitu rasio QR, DbR. ROA dan BOPO. arlmya empat rasio yang menyatakan Wo diterima dan W, ditolak artinya tidak terdapat perbedaan kinerja keuangan antara perbankan yang go public dengan yang tidak gn public. Sedangkan nilai signifikan rasio LDR 0,037 0,05 artinya Wy ditolak dan dlleritua artinya tidak terdapat perbedaan kinerja keuangan antara perbankan yang go publie dengan yang lidak go public.

Kata Kunci : kinerja keuangan. Ouick ratio, Loan to deposit ratio ,Deht to equity ratio. Returnt on assets, BOPO.

banking industry and not go public banking industry in Indonesia was. The objective of this study was to determine financial performance o f go public banking industry differed from not go public banking industry. This study was a comparative study.

The data of this study was a secondary data which were obtained from legal financial statement o f Financial Service Authority (OJK). Indonesia Bank, and company's website. The technique o f collecting the data was by collecting some documentations. The technique o f analyzing the data was a quantitative analysis by using financial analyzing test and hypothesis test or One Way ANOVA with 5% of significant level. From five ratios tested, the result showed there were only four ratios having more than 5% of significant value. They were QR ratio. DER ratio, ROA ratio, and BOPO ratio which showed Ho was accepted and H I was rejected. It means financial performance of go public banking industry was similar to financial statement of unGo Public banking industry in Indonesia. However, significant value o f LDR ratio was 0.037 which was lesser than 0.05. It meant Ho was rejected and H I was accepted which could be concluded financial performance of go public banking industry distinguished from financial performance o f unGo public banking industry.

Keywords: Fiimncial Performance, Quick Ratio, Loan to Deposit Ratio, Debt to Equity Ratio, Returnt on Assets, BOPO.

BAR I

P E N I M H L L t A I N

A. Latar Belakan^ Masalah

Dunia persaingan bisnis di Indonesia semakin kompelitit dikarenakan

banyaknya industri-iiidustri yang ada di Indonesia sehingga industri-industri

yang ada di Indonesia dituntun untuk meningkatkan kinerja perusahaanya

agar dapat bertahan dan memenangkan persaingan.

Kinerja merupakan hal pcnting yang harus dicapai oleh setiap

perusahaan, karena kinerja merupakan cerminan dari kemampuan perusahaan

dalam mengclolali dan mengaiokasikan sumber dananya. Selain itu. tujuan

pokok penilaian kinerja adaiah untuk memotivasi karyawan dalam mencapai

sasaran organisasi dan dalam mematuhi standar prilaku yang telah ditetapkan

sebeiumnya, agar mcmbuahkan tindakan dan hasil yang diharapkan. Slandar

prilaku dapat berupa kebijakan manajemen atau rencana formal yang

dituangkan dalam anggaran. Perusahaan harus memiliki kinerja keuangan

yang sehat dan efisien untuk mendapatkan keuntungan atau laba. Oleh

sebab itu, kinerja keuangan merupakan hal yang penting bagi seliap

perusahaan didalam persaingan bisnis untuk mempertahankan perusahaannya.

Kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi

laporan keuangan.

Kinerja keuangan adaiah penentuan secara periodik tampilan keuangan

berdasarkan sasaran, standar dan kinerja yang telah ditetapkan sebeiumnya.

Mengukur kinerja keuangan digunakan analisis keuangan karena analisis

keuangan melibalkan penilaian terhadap keuangan dimasa yang akan datang,

dan untuk menentukan keungguian suatu kinerja. Kinerja keuangan

perusahaan dapat dinilai dari kinerja untuk tahun yang lalu maupun yang

sedang berjalan dengan menganalisis laporan keuangan.

Pengukuran kinerja keuangan perusahaan bertujuan untuk mengetahui

tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban

keuangan yang harus segera diselesaikan pada saat ditagih. Mengetahui

tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi

kewajiban keuangarmya apabila perusahaan tersebut dilikuidasi, kewajiban

keuangan yang dimaksud mencakup keuangan jangka pendek maupun jangka

panjang.Mengetahui tingkat profitabilitas atau rentabilitas, yaitu kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu dengan

menggunakan aktiva atau modal secara produktif, dan mengetahui tingkat

stabilitas, yaitu kemampuan perusahaan dalam menjalankan dan

mempertahankan usahanya sehingga tetap stabil. Kemampuan yang dimaksud

diukur dari kemampuan perusahaan membayar pokok hutang dan beban

bunga tepat pada waktunya.

Kinerja Keuangan dapat dinilai dengan beberapa alat analisis.

Berdasarkan tekniknya, analisis keuangan dapat dibedakan menjadi 8 macam,

yaitu (a) analisis perbandingan laporan keuangan, merupakan teknik analisis

dengan cara membandingkan laporan keuangan dua periode atau lebih dengan

3

persentase. (b) analisis tren (tendensi posisi), merupakan teknik analisis untuk

mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau

penurunan. (c) analisis persentase per komponen (common size), merupakan

teknik analisis untukmengetahui persentase investasi pada masing-masing

aktiva terhadap keseluruhan atau total aktiva maupun utang. (d) analisis

sumber dan penggunaan modal keija, merupakan teknik analisis untuk

mengetahui besamya sumber dan penggunaan modal kerja melalui dua

periode waktu yang dibandingkan. (e) analisis sumber dan penggunaan kas,

mempakan teknik analisis untuk mengetahui kondisi kas disertai sebab

teijadinya pembahan kas pada suatu periode waktu tertentu. (f) analisis rasio

keuangan, mempakan teknik analisis keuangan untuk mengetahui hubungan

di antara pes tertentu dalam neraca maupun laporan laba mgi baik secara

individu maupun secara simultan. (g) analisis pembahan laba kotor,

mempakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab

teijadinya pembahan laba. (h) analisis break even, merupakan teknik analisis

untuk mengetahui tingkat penjualan yang hams dicapai agar pemsahaan tidak

mengalami kemgian.

Analisis rasio keuangan mempakan teknik analisis yang sering dipakai

dalam menilai kinerja keuangan, karena mempakan teknik yang paling cepat

untuk mengetahui kinerja keuangan bank. Rasio-rasio yang digunakan dalam

menilai kinerja keuangan pada pemsahaan perbankan relatiftidak jauh

berbeda dengan pemsahaan non-bank. Pengukuran rasio keuangan perbankan

Rasio likuiditas merupakan rasio yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat

ditagih. Suatu bank dapat dikatakan likuid apabila bank dapat memenuhi

semua kewajibannya, khususnya kewajiban Jangka pendek yang berkaitan

dengan simpanan masyarakat (simpanan, tabungan, giro) dan bank mampu

memenuhi semua permohonan kredit yang layak dibiayai. Rasio yang dapat

diukur antara lain: quick ratio. Loan to Deposit Ratio (LDR), assets to loan

ratio. Investing policy ratio, hanking ratio, investment portofolio ratio, dan

cash ratio.

Rasio rentabilitas merupakan kemampuan bank dalam menghasilkan

laba selama periode tertentu. Selain itu rasio ini bertujuan untuk mengukur

tingkat efektifitas manajemen dalam menjalankan usahanya. Rasio yang dapat

diukur antara lain : groos profit margin, net profit margin, returnon equity,

return on assets, rate return on loan interest margin onearnings assets,

interest margin on loan, laverage multiplier, asssetsutilization, interest

expense ratio, cost offund,cost of money, cost ofloanahle fund, BOPO, cost of

operable fund, dan cost of efficiency.

Rasio solvabilitas atau sering juga disebut rasio permodalan merupakan

ukuran kemampuan bank mencari sumber dana untuk membiayai

kegiatannya. Suatu bank dikatakan solvabel apabila bank tersebut mempunyai

aktiva yang cukup untuk membayar semua hutangnya.

Ketiga rasio keuangan tersebut dapat mempermudah melihat

5

series'\ Rasio keuangan tersebut juga merupakan pengganti yang lebih

sederhana dari informasi yang disajikan laporan keuangan suatu bank yang

sangat rinci dan rumit, dan rasio rentabilitas, likuiditas, dan solvabilitas dapat

dijadikan dasar penilaian kinerja keuangan bank.

Bank merupakan suatu lembaga yang berperan sebagai perantara

keuangan {financial intermediary) antara pihak-pihak yang memiliki dana

(surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) serta

sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran.

Di samping itu, bank juga sebagai suatu industri yang dalam kegiatan

usahanya mengandalkan kepercayaan masyarakat.

Di Indonesia industri perbankan berkembang sangat pesat itu dilihat

dari banyaknya perusahaan perbankan yang ada di indonesia. Di Indonesia

terdapaat 121 bank yang tersebar di seluruh wilayah Indonesia. Perbankan di

indonesia ada yang bersifat go public dan tidak go public. Lingkupan

operasinya perbankan di Indonesia ada yang beroperasi secara lokal maupun

yang beroperasi berskala intemasional. Bank yang go public artinya bank

yang menjual sahamnya ke investor dan membiarkan sahamya di

perdagangkan dipasar saham. Tujuan utama perusahaan melakukan go public

adaiah untuk mengembangkan perusahaan dengan adanya kemudahan dalam

mencari dana. Bank yang go public ]uga. dinilai mememiliki kinerja keuangan

Table 1.1.1

Kineija bank yang go public kelompok buku 3

No Nama Bank Tal hun 2014 Tahun 2015

No Nama Bank

Nilai Predikat Nilai Predikat 1 Bank Tabungan

Pensiunan Nasional, Tbk 7,37 Sehat 7,49 Sehat

2 Bank Bukopin,Tbk 6,86 Cukup

sehat 7,75 Sehat

3 Bank CIMB Niaga, Tbk 7,37 Sehat 6,42 Cukup

sehat

4 Bank danamon

Indonesia,Tbk 8,45 Sehat 7,58 Sehat

5 Bank Mega, Tbk 7,05 Sehat 8,02 Sehat

6 Bank OCBC NISP, Tbk 7,89 Sehat 8,52 Sehat

7 Bank Permata Tbk 7,14 Sehat 6,56 Cukup

sehat 8 Bank Jawa Barat dan

Banten, Tbk. 6,86

Cukup

sehat 7,14 Sehat

9 Bank Tabungan Negara

(Persero), Tbk 5,74

Cukup

sehat 6,82

Cukup sehat Sumber: www.kinerjabank.com (data diolah peneliti)

Tabel diatas menunjukkan kinerja bank yang go public pada kelompok

buku 3 pada tahun 2014-2015. Terlihat dari tabel diatas bank yang go

publicyang tergolong dalam buku 3 memiliki kinerja yang baik.

Banyaknya perbankan di Indonesia membuat persaingan di industri

perbankan sangat ketat sehingga perusahaan perbankan di tuntut untuk

meningkatkan kinerja perusahaan nya agar mampu bersaing. Dengan

banyaknya perbankan di indonesia juga membuat kebinggungan bagi

masyarakat yang akan menjadi investor maupun nasabah. Investor atau

7

Berdasarkan uraian di atas maka penulis mengambil judul perbedaan

kinerja keuangan industri perbankan yang go public dan yang tidak go public di Indonesia.

B. Rumusan masalah

Bagaimana pebedaan kinerja keuangan perbankan yang go public dan tidak

go public ?

C . Tujuan Penelitian

Untuk mengetahui perbedaan kinerja keuangan perbankan yang go public dan

tidak go public.

D. Manfaat Penelitian

a. Manfaat bagi penulis

Penelitian dapat memberikan gambaran praktek dari teori yang selama ini

diperoleh selama perkuliahan, khususnya dalam konsenlrasi keuangan.

b. Manfaat bagi lokasi penelitian

Penelitian ini diharapkan dapat memberikan masukan bagi manajemen

perusahaan dan juga bagi pihak-pihak yang berkepentingan dalam menilai

kinerja perusahaan perbankan dalam melakukan upaya pengambilan

kebijakan.

c. Manfaat bagi almamater

Hasil penelitian dapat menjadi salah satu sumber referensi untuk peneliti

selanjutnya, khususnya penelitian dalam analisis kinerja keuangan

SAMPUL DFPAN i

HALAMAN J U D U L u

HALAMAN P F R N Y A T A A N BEBAS P L A G I A T iii

HALAMAN PENGESAHAN S K R I P S I iv

HALAMAN P E R S E M B A H A N DAN M O T T O v

HALAMAN P R A K A T A vi

D A F T A R ISI ix HALAMAN D A F T A R T A B E L xii

HALAMAN D A F T A R GAMBAR xiii

HALAMAN D A F T A R LAMPIRAN xiv

A B S T R A K XV

BAB I. PENDAHULUAN 1 A. Latar Belakang Masalah 1

B. Rumusan Masalah 7

C. Tujuan Penelitisan 7

D. Manfaat Penelitian 7

1. Bagi Penulis 7

2. Bagi Perusahaan 7

3. Bagi Almamater 7

BAB I L K A J I A N PUSTAKA 8

A. Penelitian Sebeiumnya 8

B. Landasan Teori 11

1. Kinerja perusahaan 11

2. Kinerja keuangan 12

3. Laporan keuangan 13

4. Rasio keuangan 16

5. Perbankan 20

C. Hipotesis 24

BAB III. M E T O D E P E N E L I T I A N 26

A. Jenis Penelitian 26

B. Lokasi Penelitian 27

C. Opcrasionalisasi Variabel 27

D. Populasi dan Sampel 28

E. Data Yang Diperlukan 29

F. Metode Pengumpulan Data 29

G. Analisis Data dan Teknik Analisis 31

1. Analisi Data 31

2. Teknik Analisis 31

a. Analisis keuangan 31

b. Uji Hipotesis 33

BAB IV. HASIL P E N E L I T I A N DAN PEMBAHASAN 35

A. Hasil Penelitian 35

1. Sejarah perbankan di Indonesia 34

2. Perbankan yang go public 38

3. Perbankan yang tidak go public 51

1. Perbedaan Quick Ratio perbankan yang go public dan

yang tidak gn/mW/c 81

2. Perbedaan Loan to Deposit Ratio perbankan yang

go public dan yang tidak go public 81

3. Perbedaan Debt to Equity Ratio perbankan yang

go public dan yang tidak go public 82

4. Perbedaan Perbedaan Return on Assets perbankan yang

go public dan yang tidak go public 83

5. Perbedaan Beban Operasi/ pendapatan operasi perbankan

yang go public dan yang tidak go public 84

C. Perbedaan dan pcrsamaan penelitian 85

BAB V. K E S I M P I I L A N DAN SARAN 86

A. Kcsimpulan 86

B. Saran 87

DAFTAR PUSTAKA

LAMPIRAN

D A F T A R T A B F X

Tabel 1.1.1

Tabel 111.1.1

Tabel I I I . 1.2

Tabel IV. 1.1

Tabel IV. 1.2

Tabel IV. 1.3

Tabel IV. 1.4

Tabel IV. 1.5

Tabel IV. 1.6

Tabel IV. 1.7

Tabel IV.1.8

Tabel IV. 1.9

Tabel IV.2.0

Tabel IV.2.1

Kinerja bank yang go public kelompok buku 3

Variabel, Definisi Variabel, Indikator, dan Skala Pengukuran

Sampel Penelitian

Perhitungan Quick ratio pada perbankan yang go public Tahun 2013-2015

Perhitungan Quick ratio pada perbankan yang go

pwWif Tahun 2013-2015

Perhitungan Loan to Deposit Ratio pada perbankan yang go public tahun 2013-2015

Perhitungan Loan to Deposit Ratio pada perbankan Yang tidak go public tahun 2013-2015

Perhitungan Debt to Equity Ratio pada perbankan yang go public tahun 2013-2015

Perhitungan Debt to Equity Ratio pada perbankan yang tidak go public tahun 2013-2015

Return on Assets pada perbcuikan yang go public

taliun 2013-2015

Return on Assets pada perbankan yang tidak go public tabun 2013-2015

BOPO pada perbankan yang go public lahun 2013-2015

BOPO pada perbankan yang tidak go public tahun 2013-2015

Perhitungan kinerja perbankan yang Go public dan yang tidak go public Tahun 2013

Tabel IV.2.4 Rekap kinerja keuangan perbankan yang Go public 11

dan yang tidak go public Selama tiga tahun

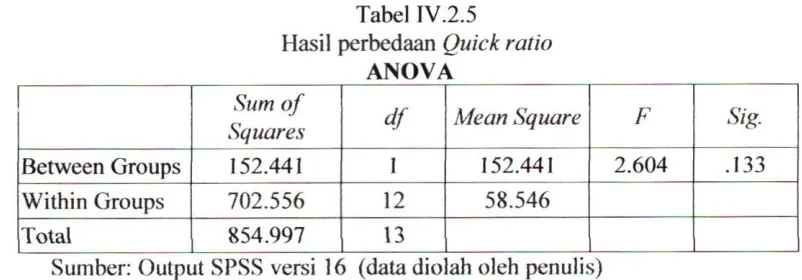

Tabel IV.2.5 Hasil perbedaan Quick ratio 80

Tabel IV.2.6 Hasil perbedaan loan to deposit ratio 81

1 abel IV.2.7 Hasil perbedaan debt to equity ratio 82

Tabel IV.2.8 Hasil perbedaan Return on Assets 83

Tabel IV.2.9 Hasil perbedaan BOPO 84

BAB II

KAJIAN P L S I AKA

A, Penelitian Sebeiumnya

Penelitian sebeiumnya dilakukan oleh novi yanti (2013) yang berjudul "

analisis kinerja perusahaan perbankan yang terdaftar di bursa efek indonesia

(BFl)". Penelitian ini bertujuan untuk mengetahui perkembangan kinerja

perusahaan perbankan yang terdatiar dibursa elck Indonesia (Bi-,1), khususnya

pada Bank I'nium Milik Negara (BUMN) selama lima tahun berlurut-turut,

yaitu dari tahun 2007 sampai dengan tahun 2011.

Berdasarkan analisa rasio yang telah dilakukan tersebut yaitu ratio

Permodalan. /7///V> likuhlilas. dim ratio profitahililas, maka hasilnya

menunjukkan hahwa seliap bank itu bcrdeda-heda walaupun hank tersebut

sama-sama Bank Umum Milik Negara (BUMN). Dimana untuk rasio

permodalan kinerja ke empat bank tersebut yaitu Bank Mandiri (persero) Tbk,

Bank BRI (pcrscro) Tbk. Bank BTN (persero) Thk. dan Bank BNl (pcrscro)

Tbk adaiah baik (sehat) karna nilai yang dihasilkan melebihi kelelapan

minimum bank yang .sehat yaitu minimum 8%. Untuk rasio likuiditas

perkembangan kinerjanya ke empat bank tersebut yaitu Bank Mandiri

(persero) Ibk, Bank BRI (persero) Tbk, Bank B I N (persero) Tbk, dan Bank

BNl (persero) Tbk juga baik (sehat) yaitu tidak melcbih ketetapan yang telah

ditetapkan BI yaitu kecil dari 110%, akan tetapi pada tahun 2011 kinerja

Bank BRI kurang sehat karna nilai yang dihasilkan melebihi standar yang

telah ditetapkan BI. Dan untuk rasio Profitabilitas perkembangan kinerja yang

baik (sehat) diperolah oleh Bank Mandiri (persero) fbk dan Bank BRI

(persero) Tbk karena nilai ROA yang dihasilkan melebihi standar yang

ditetapkan BI yaitu 1,5% dan BOPO yang dihasilkan juga dibawah 93,5%

sebagaimana telah ditetapkan BI. Akan tetapi untuk Bank BTN (persero) Tbk

tahun 2008 dan tahun 2009. Dan Bank BNl (persero) I M tahun 2007 dan

2008, untuk rasio ROA yang dihasilkannya kurang baik karena nilai yang

dihasilkan kurang dari slandar yang telah ditetapkan BI yaitu minimum 1,5%.

Penelitian selanjutnya dilakukan oleh Leni Apriani (2015) yang

berjudu" Perbedaan kinerja keuangan pada perusahaan BUMN yang terdaftar

di bursa efek Indonesia". Penelitian ini bertujuan untuk mengetahui

perbedaan kinerja keuangan perusahaan BUMN yang terdaftar di bursa efek

Indonesia.

Hasil dari perhitungan current ratio pada tahun 2010-2013 dengan

menggunakan pengujian variasi satu arah (one way anova) diperoleh bahwa

nilai FQ adaiah 0,830, sedangkan unluk nilai Fiatei diperoleh dengan

menggunakan taraf a ==5% ^ 0,05 dengan menggunakan Vi= 3 dan 40,

maka diperoleh hasil Ff^abet 2,84. karena Fo^t*'830<Fja^e(=2,84, maka HQ

diterima. Dari hasil perhitungan debt to equity ratio pada tahun 2010 - 2013

dengan menggunakan pengujian variansi satu arah (one way anova) diperoleh

bahwa nilai FQ adaiah 0,349, sedangkan untuk nilai F^^bei diperoleh dengan

menggunakan taraf a=5%K),05 dengan Pj^ 3 dan 40, maka diperoleh

10

hasil total assets turn over pada tahun 2010 - 2013 dengan menggunakan

pengujian variansi satu arah (one way anova) diperoleh bahwa nilai FQ adaiah

0,240, sedangkan untuk nilai Fj^abei diperoleh dengan menggunakan taraf

a=5%=4),05 dengan Vi= 3 dan 40, maka diperoleh hasil F^abei 2,84.

Karena FoK),240<Ftabci^2,84, maka HQ diterima. Dari Profit margin on

sales pada tahun 2010 - 2013 dengan menggunakan pengujian variansi satu

arah (one way anova) diperoleh bahwa nilai FQ adaiah 0,284, sedangkan

untuk nilai F^abei diperoleh dengan menggunakan taraf a^5%^,05 dengan

Pi - 3 dan P2 ~ 40, maka diperoleh hasil Fi^bei 2,84. Karena

Fo=0,284<Ftabe(^2,84, maka HQ diterima. Jadi, dapat disimpulkan bahwa

tidak terdapat perbedaan kinerja keuangan antara semua perusahaan BUMN

yang go public,

Penelitian selanjutnya dilakukan oleh Herlisa (2016) yang berjudul "

perbedaan kinerja keuangan antara perbankan konvensional dan syariah".

Penelitian ini bertujuan untuk melihat ada atau tidak perbedaan kinerja

keuangan perbankan konvensional dengan perbankan syariah.

Hasil penelitian ini menunjukan ada perbedaan untuk aspek capital

adequency ratio bank mandiri dan untuk aspek quick ratio pada bank BNl

bila diuji satu-satu sedangkan secara keseluruhan hanya pada aspek ratio

LMR yang memiliki perbedaan kinerja keuangan, baik perbakan

konvensional dan syariah. Hal ini disebabkan dalam Jumlah dana yang

ditanamkan berbeda hal itu diikuti dengan masih terbatasnya bank dalam

Landasan Teori

1. Kinerja Perusahaan

Menurut Amstrong dan Baron dalam Wibowo (2014:7) kinerja

perusahaan merupakan hasil pekerjaan yang mempunyai hubungan kuat

dengan tujuan strategis organisasi, kepuasan, dan memberikan kontribusi

pada perusahaan.Kinerja merupakan hal penting yang harus dicapai oleh

setiap perusahaan di manapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengaiokasikan sumber

dayanya. Kinerja adaiah prestasi yang dicapai perusahaan dalam periode

perusahaan tertentu yang mencerminkan tingkat kesehatan dari perusahaan

tersebut. Untuk mengetahui prestasi yang dicapai perusahaan perlu

dilakukan penilaian terhadap kinerja perusahaan dalam kurun waktu

tertentu.

Kinerja merupakan hal penting yang harus dicapai oleh setiap

perusahaan, karena kineija merupakn cerminan dari kemampuan

perusahaan dalam mengelola dan mengaiokasikan sumber dananya.Selain

itu, tujuan pokok penilaian kineija adaiah untuk memotivasi karyawan

dalam mencapai sasaran organisasi dan dalam mematuhi standar prilaku

yang telah ditetapkan sebeiumnya, agar mcmbuahkan tindakan dan hasil

yang diharapkan. Standar prilaku dapat berupa kebijakan manajemen atau

rencana formal yang dituangkan dalam anggaran.

Dalam membahas metode penilaian kinerja keuangan, perusahaan

12

sesuai dengan prinsip akuntansi keuangan yang berlaku umum. Menurut

ikatan Akuntansi Indonesia ( l A l : 1996) Kinerja perusahaan dapat diukur

dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi

keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai

dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan

hal-hal lain yang langsung menarik perhatian pemakai sepertipembayaran

dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan

untuk memenuhi komitmennya ketika jatuh tempo. Laporan keuangan

merupakan alat yang sangat penting untuk memperoleh informasi

sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai

oleh perusahaan yang bersangkutan.

2. Kinerja keuangan

Menurut Fahmi (2012:2) kinerja keuangan adaiah suatu analisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan telah

melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik dan benar.Kinerja keuangan adaiah penentuan secara periodik

tampilan keuangan berdasarkan sasaran, standar dan kinerja yang telah

ditetapkan sebeiumnya. Mengukur kineija keuangan digunakan analisis

keuangan karena analisis keuangan melibatkan penilaian terhadap

keuangan dimasa yang akan datang, dan untuk menentukan keungguian

suatu kinerja. Kineija keuangan bank dapat dinilai dari kinerja untuk tahun

yang lalu maupun yang sedang berjalan dengan menganalisis laporan

3. Laporan keuangan

Menurut Kasmir (2014:7) laporan keuangan adaiah laporan yang

menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu

periode tertentu. Laporan keuangan menggambarkan pos-pos keuangan

perusahaan yang diperoleh dalam suatu periode. Dalam praktinya dikenal

beberapa macam laporan keuangan seperti: neraca, laporan laba rugi,

laporan perubahan modal, laporan catatan atas laporan keuangan, dan

laporan kas. "Laporan keuangan merupakan hasil akhir dari proses

akuntansi yang meliputi dua laporan utama yakni neraca dan laba

rugi".(sutrisno,2009:9)

Neraca merupakan laporan yang menunjukan jumlah aktiva (harta),

kewajiban (utang), dan modal perusahaan (ekuitas) pada saat tertentu.

Pembuatan neraca biasanya dibuat berdasarkan periode tertentu

(tahunan).Akan tetapi, pemilik atau manajemen dapat pula meminta

laporan neraca sesuai kebutuhan untuk mengetahui secara persis berapa

harta, utang, dan modal yang dimilikinya pada saat tertentu.

Laporan laba rugi menunjukan kondisi usaha dalam suatu periode

tertentu.artinya laporan laba rugi harus dibuat dalam suatu siklus operasi

atau periode tertentu guna mengetahui jumlah perolehan pendapatan dan

biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan

14

Laporan perubahan modal menggambarkan jumlah modal yang

dimiliki perusahaan saat ini. Kemudian, laporan ini juga menunjukan

perubahaan modal serta sebab-sebab berubahnya modal.

Laporan catatan atas laporan keuangan merupakan laporan yang

dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini

memberikan informasi tentang penjelasan yang dianggap perlu atas

laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya.

Tujuannya adaiah agar pengguna laporan keuangan dapat memahami jelas

data yang disajikan.

Laporan arus kas merupakan laporan yang menunjukan arus kas

masuk dan arus kas keluar di perusahaan. Arus kas masuk berupa

pendaptan atau pinjaman dari pihak lain, sedangkan arus kas keluar

merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas

masuk maupun arus kas keluar dibuat untuk periode tertentu.

Dapat dikatakan bahwa dari laporan keuangan akan tergambar

kondisi keuangan suatu perusahaan yang dapat memudahkan manajemen

dalam menilai kinerja manajemen perusahaan. Penilaian kineija akan

menjadi patokan atau ukuran apakah manajemen mampu atau berhasil

dalam menjalankan kebijakan yang telah digariskan.

Penilaian kinerja keuangan dapat dinilai dengan perhitungan rasio

keuangan. Rasio keuangan yang menghubungkan dua data keuangan

(laporan keuangan). Nilai rasio keuangan tersebut yang nantinya

nilai rasio keuangan yang telah diperoleh dapat memberikan pandangan

yang lebih baik dan mendalam tentang kinerja keuangan. Manfaat kinerja

perusahaan adaiah kinerja perusahaan terutama profitabilitas diperlukan

untuk menilai perubahan potensial sumber daya ekonomi yang mungkin

dikendalikan dimasa depan (M.hanafl,2005)

Adanya informasi yang benar dan pemahaman mengenai kinerja

bank maka diharapkan kepercayaan masyarakat terhadap perbankan

semakin meningkat. Perhitungan yang dilakukan untuk menganalisis

kinerja keuangan bank dapat dilakukan dengan menggunakan metode yang

umum dilakukan, yaitu dengan menggunakan analisis rasio

keuangan.Membandingkan nilai rasio keuangan yang diperoleh dari tahun

ke tahun merupakan langkah berikutnya. Langkah ini perlu dilakukan guna

mengetahui kondisi hasil perhitungan tersebut apakah baik atau kurang

baik.

Perkembangan kineija keuangan perusahaan akan dapat dilihat dari

tahun ke tahun sehingga dengan melihat perkembangan tersebut

perusahaan dapal membuat rencana-rencana untuk masa yang akan datang

dan perkembangan yang tidak diinginkan haruslah segera diperbaiki dan

diarahkan pada tujuan yang telah ditetapkan semula.

Langkah selanjutnya setelah melakukan perbandingan adaiah

melakukan interpretasi terhadap hasil yang diperoleh.Interpretasi

merupakan perpaduan antara hasil perbandingan dengan teori yang

16

permasalahan yang dicapai oleh perusahaan dalam pengelolaan

keuangannya. Pemahaman atas masalah keuangan ang dihadapi oleh

perusahaan akan dapat memberikan solusi yang tepat.

4. Rasio keuangan

Menurut James C Van Home dalam kasmir (2014:104) rasio

keuangan merupakan indeks yang menghubungkan dua angka akuntansi

dan diperoleh dengan membagikan satu angka dengan angka lainnya.

"Analisis rasio keuangan (financial analysis) merupakan penggunaan

laporan keuangan untuk menganalisis posisi dan kinerja keuangan

perusahaan, dan untuk menilai kinerja keuangan dimasa depan"(wild john

2005:16).

Menurut Ervita safitri (2015), "analisis rasio keuangan merupakan

teknik analisis keuangan dengan membandingkan pos-pos tertentu dalam

laporan keuangan. Kesimpulan dari beberapa defii)isi bahwa analisis rasio

keuangan merupakan suatu teknik analisis untuk mengevaluasi kondisi

kinerja sebuah perusahaan dengan melakukan analisis pada laporan

keuangan perusahaan tersebut.

Menurut Sutrisno (2009:215). rasio keuangan dikelompokkan

menjadi lima yaitu, rasio likuiditas, rasio leverage, rasio aktivitas, rasio

keuntungan, dan rasio penilaian.

Menurut Harahap (2006:301) macam-macam rasio keuangan yaitu:

aktivitas, rasio pertumbuhan, rasio market based (penilaian pasar), rasio

produkti vitas.

Menurut Kasmir (2014) Macam-macam rasio keuangan perbankan:

a. Rasio Likuiditas

Merupakan rasio yang digunakan untuk mengukur kemampuan

bank dalam memenuhi kewajiban jangka pendeknya pada saat

ditagih.Suatu bank dapat dikatakan likuid apabila bank dapat

memenuhi semua kewajibannya, khususnya kewajiban jangka pendek

yang berkaitan dengan simpanan masyarakat (simpanan, tabungan,

giro) dan bank mampu memenuhi semua permohonan kredit yang

layak dibiayai. Rasio yang dapat diukur antara lain: quick ratio, Loan

lo Deposit Ratio (LDR), assets to loan ratio. Investing policy ratio,

banking ratio, investment portofolio ratio, dan cash ratio. Semakin

tinggi rasio ini maka semakin likuid bank tersebut.

Pada penelitian ini, penilaian unsumya didasarkan pada :

1) Quick Ratio (QR)

Rasio cepat (quick ratio) atau rasio sangat lancar atau acid test

ratio merupakan rasio yang mengukur kemampuan perusahaan

dalam memenuhi atau membayar kewajiban terhadap para deposan

(pemilik simpanan giro, tabungan, dan deposito) dengan harta yang

paling likuid yang dimiliki bank.

Quick Ratio dirumuskan sebagai berikut:

Cash Assets

QR = — x l 0 0 %

18

2) Loan to Deposit Ratio (LDR)

LDR merupakan rasio yang digunakan untuk mengukur komposisi

jumlah kredit yang diberikan dibandingkan dengan jumlah dana

masyarakat dan modal sendiri yang digunakan, semakin besar

jumlah kredit yang diberikan oleh bank maka akan semakin rendah

tingkat likuiditas bank yang bersangkutan. LDR dapat diperoleh

dengan cara menghitung rasio antar total loan dibagi dengan total

deposit. Besamya Loan to Deposit Ratio menurut peraturan

pemerintah maksimum adaiah 110%.

Loan to Deposit Ratio dirumuskan sebagai berikut:

Total Loan

LDR = — • = X 100%

Total Deposit + Equity

b. Rasio Rentabilitas

Merupakan kemampuan bank daltun menghasilkan laba selama

periode tertentu.Selain itu rasio ini bertujuan untuk mengukur tingkat

efektifitas manajemen daiam menjalankan usahanya. Rasio yang

dapat diukur antara lain : groos profit margin, net profit margin,

returnon equity, return on assets, rate return on loan interest margin

onearnings assets, interest margin on loan, laverage multiplier,

asssetsutilization, interest expense ratio, cost offund,cost of money,

cost ofloanahle fund, BOPO, cost of operable fund, dan cost of

efficiency,

1) Return On Assets (ROA)

Rasio laba terhadap total asset {Return on Asset) merupakan

rasio keuangan yang mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. ROA

dapat diperoleh dengan cara menghitung rasio antara laba

setelah pajak deng total aktiva {Net Income dibagi dengan total

assets). Semakin besar ROA suatu bank, semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik

pula posisi bank tersebut dari segi penggunaan asset Rasio

keuangan ini berhubungan positif terhadap laba.

Return On Assets dirumuskan sebagai berikut:

Operatinq Income

ROA = X 100%

Total Assets

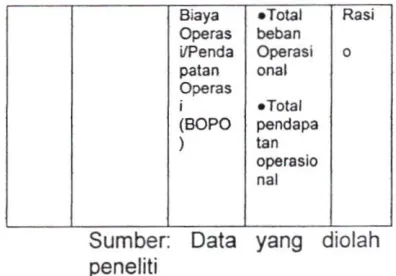

2) Beban Operasi / Pendapatan Operasi (BOPO)

BOPO merupakan rasio antara biaya operasi terhadap

pendapatan operasi. Biaya operasi merupakan biaya yang

dikeluarkan oleh bank dalam rangka menjalankan aktivitas

usaha utamanya seperti biaya bunga, biaya pemasaran, biaya

tenaga keija dan biaya operasi lainnya. Pendapatan operasi

merupakan pendapatan utama bank yaitu pendapatan yang

diperoleh dari penempatan dana dalam bentuk kredit dan

pendapatan operasi lainnya. Semakin kecil BOPO menunjukkan

semakin efisien bank dalam menjalankan aktivitas usahanya.

20

BOPO = Total beban operasional X 100%

total pendapatan operasional

c. Rasio Solvabilitas

Rasio solvabilitas atau sering juga disebut rasio permodalan

merupakan ukuran kemampuan bank mencari sumber dana untuk

membiayai kegiatannya (Kasmir, 2014). Suatu bank dikatakan

solvabel apabila bank tersebut mempunyai aktiva yang cukup untuk

membayar semua hutangnya.

1) Debt to Equity Ratio (DER)

Debt to Equity Ratio adaiah rasio yang digunakan untuk mengukur

kemampuan bank dalam menutup sebagian atau seluruh

utang-utangnya dengan dana yang berasal dari modal bank sendiri.

Rasio ini dapat dirumuskan sebagai berikut:

Debt to Equity Ratio dirumuskan sebagai berikut:

5. Perbankan

a. Pengertian bank

Menurut Undang-Undang No. 10 Tahun 1998 menyebutkan bahwa

bank adaiah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Dalam Undang-Undang

tersebut juga dijclaskan bahwa bank dibagi menjadi dua jenis, yaitu DER = Jumlah Utang X 100%

bank umum dan bank perkreditan rakyat (BPR). Dari pengertian diatas

dapat dijclaskan secara lebih luas lagi bahwa bank merupakan

perusahaan yang bcrgerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan (kasmir,2014:24).

b. Jenis-jenis bank

Menurut kasmir 2014 : 31, jenis f)erbankan dibedakan menjadi empat,

yaitu :

1) Dilihat dari segi fungsinya, dibagi menjadi:

a) Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat

Bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prinsip syariah, tetapi tidak memberikan jasa

dalam lalu lintas pembayaran.

2) Dilihat dari segi kepemilikan, dibagi menjadi :

a) Bank Milik pemerintah

bank yang akte pendirian maupun modalnya dimiliki oleh

pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh

22

b) Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagaian besar

sahamnyadimiliki oleh swasta nasional, akte pendiriannya

didirikan olehswasta dan pembagian penuh untuk keuntungan

swasta pula.

c) Bank Milik Koperasi

Merupakan bank yang sahamnya dimiliki oleh perusahaan yang

berbadan hukum koperasi.

d) Bank Milik Asing

Merupakan cabang dari bank yang ada di Luar Negeri baik milik

swasta asing atau pemerintah asing.

e) Bank Milik Campuran

Merupakan bank yang kepemilikan sahamnya dimiliki oleh

pihak asing dan pihak swasta nasional.

3) Dilihat dari segi status, dibagi menjadi :

a) Bank Devisa

Bank yang dapat melaksanakan transaksi keluar negeri atau

yang berhubungan dengan mata uang asing secara keseluruhan.

b) Bank Non Devisa

Bank yang belum mempunyai izin untuk melakukan transaksi

sebagai bank devisa, sehingga tidak dapat melaksanakan

4) Dilihat dari segi penentuan harga, dibagi menjadi:

a) Bank Konvensional

Dalam mencari keuntungan dan menentukan harga kepada

nasabahnya menggunakan metode penetapan bunga, sebagai

harga untuk produk simpanan demikian juga dengan produk

pinjamannya. Penentuan harga seperti ini disebut spreaa based

Sedangkan untuk jasa bank lainnya menerapkan biaya dengan

nominal atau presentase tertentu. Sistem pengenaan biaya ini

dikenal dengan istilah fee based

b) Bank Berdasarkan Prinsip Syariah

Dalam mencari keuntungan dan menentukan harga berdasarkan

prinsip syariah adaiah pembiayaan berdasarkan prinsip bagi

hasil (mudharabah), prinsip penyertaan modal (musyarokah),

prinsip jual beli barang dengan memperoleh keuntungan

(murabahah), pembiayaan barang modal berdasrkan sewa mumi

tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan

kepemilikan atau barang yang disewa dari pihak bank kepada

pihak penyewa (ijarahwa igtina). Sedangkan penentuan harga

biaya Jasa bank lainnya juga sesuai dengan prinsip syariah

islam, sebagai dasar hukumnya adaiah Al-Qur'an dan sunnah

24

Peraturan otoritas jasa keuangan nomor 6/pojk.03/2016 pasal 3

tentang kegiatan usaha dan jaringan kantor berdasarkan modal inti

bank.

Berdasarkan Modal Inti yang dimiliki. Bank dikelompokkan

menjadi empat BUKU, yaitu:

(1) BUKU 1 adaiah bank dengan modal inti sampai dengan

kurang dari Rpl .000.000.000.000,00 (satu triliun rupiah);

(2) BUKU 2 adaiah bank dengan modal inti paling sedikit sebesar

Rpl.000.000.000.000,00 (satu triliun rupiah) sampai dengan

kurang dari Rp5.000.000.000.000,00 (lima triliun rupiah);

(3) BUKU 3 adaiah bank dengan modal inti paling sedikit sebesar

Rp5.000.000.000.000,00 (lima triliun rupiah) sampai dengan

kurang dari Rp30.000.000.000.000,00 (tiga puluh triliun

rupiah); dand.

(4) BUKU 4 adaiah bank dengan modal inti paling sedikit sebesar

Rp30.000.000.000.000,00 (tiga puluh triliun rupiah).

Perbankan di Indonesia ada yang bersifat go public dan tidak go

public. Perbankan go public artinya bank tersebut telah memutuskan

untuk memberikan kesempatan kepada masyarakat luas untuk ikut

memiliki perusahaan tersebut dengan cara menjual sahamnya di pasar

modal kepada public dan siap untuk dinilai oleh public secara

C . Hipotesis

Terdapat perbedaan kinerja keuangan bank yang go public dengan bank yang

BAB I I I

M E T O D E P E N E L I T I A N

A. Jenis Penelitian

Menurut Sujarweni (2015:16) jenis-jenis penelitian dilihat dari tingkat

eksplanasi:

1. Penelitian Deskriptif

Penelitian yang dilakukan untuk mengetahui nilai masing-masing

variabel baik satu variabel atau lebih sifatnya independen tanpa membuat

hubungan maupun perbandingan dengan variabel lain.

2. Penelitian Komparatif

Penelitian komperatif adaiah suatu penelitian yang bersifat

membandingkan, atau berupa hubungan sebab-akibat antara dua variabel

atau lebih.

3. Penelitian Asosiatif

Penelitian asosiatif adaiah penelitian yang bertujuan untuk mengetahui

hubungan dua variabel atau lebih.

Jenis penelitian yang digunakan penulis dalam penelitian ini adaiah

penelitian komparatif yaitu membandingkan kinerja keuangan perbankan

yang go public dan tidak go public.

Jenis Penelitian

Menurut Sujarweni (2015:16) jenis-jenis penelitian dilihat dari tingkat

eksplanasi:

1. Penelitian Deskriptif

Penelitian yang dilakukan untuk mengetahui nilai masing-masing

variabel baik satu variabel atau lebih sifatnya independen tanpa membuat

hubungan maupun perbandingan dengan variabel lain.

2. Penelitian Komparatif

Penelitian komperatif adaiah suatu penelitian yang bersifat

membandingkan, atau berupa hubungan sebab-akibat antara dua variabel

atau lebih.

3. Penelitian Asosiatif

Penelitian asosiatif adaiah penelitian yang bertujuan untuk mengetahui

hubungan dua variabel atau lebih.

Jenis penelitian yang digunakan penulis dalam penelitian ini adaiah

penelitian komparatif yaitu membandingkan kinerja keuangan perbankan

yang go public dan tidak go public.

27

B. Lokasi Penelitian

Penelitian dilakukan di galeri investasi Universitas Muhammadiyah

Palembang, , Jalan Ahmad Yani, Kecamatan 13 Ulu, Plaju, Palembang,

Provinsi Sumatera Selatan.

C . Operasional Variabel

Tabel III. 1.1

Definisi dan opcrasional variabel

Variabel Definisi variabel Dimensi Indicator Skala

Kinerja keuangan Industri perbankan

Kinerja keuangan adaiah penentuan secara periodik tampilankeuangan

Quick Ratio

(QR)

•Cash assets • Total

deposit

Rasio

yanggo

public dan tidak go

public

berdasarkan sasaran, standar dan kinerja yang sebeiumnya

Loan to Deposit Ratio

(LDR)

•Total loan • Total deposit

•Equity

Rasio

Debt to Equity ratio (DER)

•Jumlah Utang •Modal

Rasio

Return On Assets(ROA)

•Operating Income

• Total Assets

Rasio

Biaya

Operasi/Penda patan Operasi (BOPO)

•Total beban Operasional

•Total pendapatan operasional

Rasio

D. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adaiah perusahaan perbankan

yang go public dan yang tidak go public di Indonesia selama periode Agustus

2013 hingga Januari 2015. Yaitu sebanyak 221 bank yang ada di Indonesia.

Menurut Sugiyono (2013), sampel adaiah bagian dari populasi yang

ingin diteliti. Teknik pengambilan sampel dalam penelitian ini menggunakan

metode purposive sampling, yaitu pengambilan sampel dari suatu populasi

berdasarkan kriteria tertentu yang sesuai dengan penelitian. Sampel dalam

penelitian diambil dengan kriteria yaitu:

1. Bank yang go public dan yang tidak go public yang tergolong dalam

format BUKU 3 yang ada di Indonesia.

2. Bank yang mempublikasi laporan keungan pada periode 2013-2015.

3. Bank yang masih beroperasi pada periode 2013-2015.

Berdasarkan kriteria diatas maka diperoleh sampel sebanyak 9 bank

yanggo public dan 5 yang tidak go public.

Tabel 111.1.2 Sampel penelitian

NO Nama Bank Keterangan

1 Bank Tabungan Pensiunan Nasional, Tbk go-puhlic

2 Bank Bukopin,Tbk go-public

3 Bank CIMB Niaga, Tbk go-public

4 Bank danamon lndonesia,Tbk go-public

5 Bank Mega, Tbk go-public

6 Bank OCBC NISP, Tbk go-public

7 Bank Permata Tbk go-public

8 Bank Jawa Barat dan Banten, Tbk. go-puhlic

9 Bank Tabungan Negara (Persero), Tbk go-public

NO Nama Bank Keterangan

29

11 Bank UOB Indonesia Tidak go-public

12 Bank Sumitomo Mitsui Trust Bank Limited

Tidak go-public

13 Bank Mizuho Indonesia Tidak go-puhlic

14 Bank DBS Indonesia Tidak go-public

Sumber: data diolah peneliti dari www.oik.go.id

E . Data yang Diperlukan

Menurut Sujarweni (2015:89) data penelitian berdasarkan cara

memperolehnya antara lain:

1. Data Primer

Data yang diperoleh dari responden melalui kuesioncr, kelompok fokus,

dan panel, tau Juga data hasil wawancara peneliti dengan nara sumber.

2. Data Sekunder

Data yang didapat dari catatan, buku, dan majalah berupa laporan

keuangan publikasi perusahaan, laporan pemerintah, artikel-artikel,

buku-buku sebagai teori, majalah dan lain sebagainya

Data yang digunakan dalam penelitian ini adaiah data sekunder. Data

sekunder dalam penelitian ini meliputi data laporan keuangan perusahaan

perbankan yang go public dan yang tidak go public

F. Metode Pengumpulan Data

Menurut Sugiyono (2013) dilihat dari segi cara atau teknik pengumpulan data

1. Interview (wawancara)

Wawancara digunakan sebagai teknik pengumpulan data, apabila

peneliti ingin melakukan pertanyaan secara lisan kepada subyek penelitian

2. Kuesioncr (angket)

Kuesioncr merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi sepcrangkat pertanyaan atau pertanyaan tertulis

kepada responden untuk dijawabnya.

3. Observasi

Teknik pengumpulan data dengan observasi digunakan bila,

penelitian berkenaan dengan prilaku manusia, proses keija, gejala-gejala,

dan bila responden yang diamati tidak tcrlalu besar.

4. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang telah

berlalu.Dokumentasi bisa berbentuk ulisan, gambar, atau karya - karya

monumental dari seseorang.

Dalam penelitian ini metode yang digunakan dalam pengumpulan

data adaiah metode dokumentasi, yaitu dengan mencacat dan mengcopy

data-data tertulis yang berhubungan dengan masalah penelitian baik dari

sumber dokumen/buku-buku, media cetak, media elektronik, internet dan

31

Analisis Data dan Teknik Analisis

1. Analisis Data

Menurut Sugiyono (2013) analisis data dalam penelitian dapat

dikelompokkan menjadi dua, yaitu:

a. Analisis Kualitatif

Analisis kualitatif yaitu suatu metode analisis dengan menggunakan

data yang berbentuk kata, kalimat skema, dan gambar.

b. Analisis Kuantitatif

Analisis kuantitatif yaitu suatu metode analisis dengan menggunakan

data berbentuk angka atau data kualitatif yang diangkakan.

Metode analisis data yang digunakan penulis dalam penelitian ini adaiah

analisis kuantitatif.Analisis kuantitatif digunakan karena data yang didapat

merupakan data yang berbentuk angka-angka atau merupakan data yang

sudah diolah.

2. Teknik Analisis

a. Analisis keuangan

1) Rasio likuiditas

Merupakan rasio yang digunakan untuk mengukur kemampuan bank

dalam memenuhi kewajiban jangka pendeknya pada saat

ditagih.Suatu bank dapat dikatakan likuid apabila bank dapat

memenuhi semua kewaj ibannya, khususnya ke waj iban j angka

tabungan, giro) dan bank mampu memenuhi semua permohonan

kredit yang layak dibiayai

a) Quick Ratio (QR)

Cash Assets

QR =

t;. ;

xlOO%

Total Deposit

b) Loan to Deposit Ratio (LDR)

Total Loan

LDR = — X 100%

Total Deposit + Equity

2) Rasio Solvabilitas

Rasio solvabilitas atau sering juga disebut rasio permodalan

merupakan ukuran kemampuan bank mencari sumber dana untuk

membiayai kegiatannya (Kasmir, 2003). Suatu bank dikatakan

solvabel apabila bank tersebut mempunyai aktiva yang cukup untuk

membayar semua hutangnya.

a) Debt to Equity Ratio (DER)

Jumlah Utang

DER = -—Tz—r-r-^^ 100%

Modal

3) Rasio Rentabilitas

a) Return On Assets (ROA)

Operatinq Income

ROA = X 100%

33

b) Beban Operasi / Pendapatan Operasi (BOPO)

Total beban operasional

BOPO = ; : -X 1 0 0 %

total pendapatan operasional

b. Uji Hipotesis

Pengujian ini menggunakan uji anova untuk mengetahui ada atau

tidaknya perbedaan kinerja keuangan bank yang go public dan yang

tidak go public.

Menurut IqbaJ Hasan (2010:168) teknik analisis uji anova {analysis

of variance) merupakan f>engujian hipotesis beda tiga rata-rata atau

lebih dengan menggunakan distribusi F. Dalam penelitian ini

menggunakan uji anova dengan pengujian klasifikasi satu arah,

pengujian klasifikasi satu arah merupakan pengujian hipotesis beda tiga

rata-rata atau lebih dengan satu faktor yang berpengaruh.

Langkah-langkah pengujian klasifikasi satu arah ialah sebagai berikut:

1) Menentukan formulasi hipotesis

Ho : Tidak terdapat perbedaan kinerja keuangan bank yang go public dan yang tidak go public.

Ha : Terdapat perbedaan kinerja keuangan bank yang go public dan yang tidak go public.

2) Menentukan taraf nyata {a ) beserta F table)

Taraf nyata {a) ditentukan dengan derajat pembilang ( v ^ ) dan

derajat penyebut (i;2)- = k-1 dan i;2 = ~ 1) •

3) Melakukan uji signifikasi dengan kriteria pengujian :

Ho diterima apabila Fo < Fafy^^.v^-, atau jika nilai signifikan

P-Value > 0,05

Ho ditolak apabila Fo > Fa(vy.v2) signifikan P- Value

<0,05

4) Menentukan nilai uji F ( One Way Anova) dengan SPSS versi 16

5) Membuat kcsimpulan

Ho diterima berarli tidak terdapat perbedaan kinerja keuangan bank yang go public dan yang tidak go public dan //„ ditolak.

Ho ditolak berarti terdapat perbedaan kinerja keuangan bank yang

BAB I V

H A S I L P E N E L I T I A N DAN PEMBAHASAN

Hasil Penelitian

1. Sejarah perbankan di Indonesia

sebelum Indonesia merdeka, tepatnya tanggal 10 Oktober 1827 di

wilayah Hindia Belanda (Nusantara), sudah didirikan bank oleh

pemerintah Hindia Belanda. Bank tersebut diberi nama De Javasche Bank

kedudukan di Batavia (sekarang Jakarta). Bank tersebut bukanlah milik

pemerintah, namun semua pimpinannya diangkat oleh pemerintah. Tujuan

utama pendirian bank tersebut adaiah untuk meningkatkan perekonomian

pemerintah Belanda. Pada tahun 1951, De Javashe Bank di

nasionalisasikan diganti namanya menjadi Bank Indonesia. Selain bank

yang didirikan oleh pemerintah Hindia Belanda, ada juga bank yang

didirikan oleh swasta yang dananya berasal dari orang-orang Belanda,

Inggris, Jepang, dan Cina.

Keberadaan bank-bank swasta asing tersebut lebih bersifat

menguntungkan orang-orang asing dan bukannya memajukan

perekonomian rakyat Indonesia. Namun, untunglah terdapat beberapa

tokoh orang Indonesia yang memikirkan nasib perekonomian rakyat.

Mereka mendirikan berbagai organisasi yang kegiatannya untuk

meningkatkan perekomonian orang indoensia. Di antara sekian banyak

orgamsasi yang muncul di indonesia yang sangat terkenal adaiah: Bank

Pyiyayi yang didirikan oleh Patih Wiriaatmadja dii Purwokerto tahun

1896.

Indonesia Study Club, yang dipimpin oleh Dr. Sutomo, mendirikan

koperasi, sekolah tenun, pusat kerajinan, dan bank. Bank yang didirikan di

Surabaya diberi nama Bank Nasional Indonesia pada tahun 1925, NV

Bank Boemi di Jakarta yang dipelopori oleh Sumanang. Bank Nasional

Abuan Saudagar di Bukit tinggi.

Pada masa kemerdekaan, setelah jepang menyerah pada Perang

Dunia kedua, Belanda kembali lagi ke Indonesia dengan membonceng

tentara Inggris. Akibaoya, wilayah Indonesia saat itu terbagi menjadi dua,

yaitu Daerah Republik yang dikuasai oleh pemerintah Republik Indonesia

dan Daerah Federal yang diduduki oleh Belanda.

Di daerah Republik terdapat bank pemerintah dan bank swasta. Bank

pemerintah yang ada pada saat itu adaiah: Bank Negara Indonesia (BNl)

yang didirikan tanggal 5 j u l i 1946 dan Bank Rakyat Indonesia (BRI), yang

berasal dari De Algemene Volkscredietbank.

Adapun bank - bank swasta yang ada pada saat itu adaiah: Bank

Surakarta Maskapai Andil Bumi Puteri di Solo, Bank Indonesia di

Palembang, Indonesia Banking Corporaton di Yogyakarta, dan Bank

Nasional Indonesia di Surabaya.

Di daerah Federasi terdapat bank yang dimiliki oleh swasta, yakni:

37

Timoer di Semarang, Bank Dagang Indonesia V V di Banjarmasin, dan

Kalimantan Trading Corpporation di Samarinda.

Saat ini di Indonesia terdapat banyak bank yang dimiliki oleh

pemerintah maupun swasta nasional dan swasta nasional dan swasta asing,

nmnun, menurut fungsinya bank-bank tersebut dapat dikelompokkan

menjadi Bank Sentrai yaitu Bank Indonesia. Bank Sentrai di atur oleh

Undang-Undang Republik Indonesia No. 23 Tahun 1999 tentang

Kemandirian Bank Sentrai, sedangkan Bank Umum dan Bank Perkreditan

Rakyat diatur oleh Undang-Undang Republik Indonesia No. 7 Tahun 1992

tentang Perbankan. Sejumlah pasal U U tersebut mengalami perubahan

melalui Undang-Undang No. Tahun 1998.

Peraturan otoritas jasa keuangan nomor 6/pojk.03/2016 pasal 3

tentang kegiatan usaha dan jaringan kantor berdasarkan modal inti bank.

Berdasarkan Modal Inti yang dimiliki. Bank dikelompokkan menjadi

empat BUKU, yaitu:

a. BUKU 1 adaiah bank dengan modal inti sampai dengan kurang dari

Rpl .000.000.000.000,00 (satu triliun rupiah);

b. BUKU 2 adaiah bank dengan modal inti paling sedikit scbesar

Rpl.000.000.000.000,00 (satu triliun rupiah) sampai dengan kurang

dari Rp5.000.000.000.000,00 (lima triliun rupiah);

c. BUKU 3 adaiah bank dengan modal inti paling sedikit sebesar

Rp5.000.000.000.000,00 (lima triliun rupiah) sampai dengan kurang

d. BUKU 4 adaiah bank dengan modal inti paling sedikit sebesar

Rp30.000.000.000.000,00 (tiga puluh triliun rupiah).

Perbankan di Indonesia ada yang bersifat go public dan tidak go public.

Perbankan go public artinya bank tersebut telah memutuskan untuk

memberikan kesempatan kepada masyarakat luas untuk ikut memiliki

perusahaan tersebut dengan cara menjual sahamnya di pasar modal kepada

public dan siap untuk dinilai oleh publik secara terbuka.

2. Perbankan yanggo public

a. Bank Tabungan Pensiunan Nasional, Tbk

Bank Tabungan Pensiunan Nasional (BTPN) telah menempuh

perjalanan panjang sejak didirikan di Bandung, Jawa Barat pada 1958

sebagai Bank Pegawai Pensiunan Militer (Bapemil) hingga berubah

nama pada 1986 menjadi Bank Tabungan Pensiunan Nasional.

Bank BTPN merupakan bank devisa yang memfokuskan diri

untuk melayani dan memberdayakan segmen masyarakat berpendapatan

rendah yang terdiri dari para pensiunan, pelaku usaha mikro, kecil dan

menengah (UMKM), serta komunitas prasejahtera produktif {mass

market).

BTPN mulai tercatat di Bursa Efek Indonesia pada

2008.Selanjutnya BTPN berkembang secara berkelanjutan dengan

melahirkan berbagai inovasi bisnis yang melengkapi portofolio layanan

perbankan pensiun yang telah dirintis sejak 1958. Dengan inovasi bisnis

39

pendanaan, BTPN Puma Bakti - unit bisnis yang fokus melayani

nasabah pensiunan, BTPN Mitra Usaha Rakyat - unit bisnis yang fokus

melayani pelaku usaha mikro, serta BTPN Mitra Bisnis - unit bisnis

yang fokus melayani pelaku usaha kecil dan menengah. BTPN juga

meluncurkan BTPN Wow! yang mempakan inisiatif BTPN dalam

Program Layanan Keuangan Tanpa Kantor dalam Rangka Keuangan

Inklusif (Laku Pandai) yang digagas Otoritas Jasa Keuangan (OJK).

BTPN Wow! adaiah layanan perbankan yang dapat diakses melalui

hape GSM dan didukung jasa agen untuk meningkatkan jangkauan

bank ke masyarakat di pelosok. Inovasi pada bidang financial

technology juga dilakukan untuk masyarakat melek digital (digital

savvy) yang menginginkan kemudahan dan kecepatan, dengan

meluncurkan Jenius, sebuah revolusi di bidang perbankan dengan

proses digitalisasi. Selain itu, BTPN memiliki anak usaha yaitu BTPN

Syariah yang fokus melayani nasabah dari komunitas prasejahtera

produktif.

b. Bank Bukopin, Tbk

Bank Bukopin yang sejak berdirinya tanggal 10 Juli 1970

menfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan

berkembang menjadi bank yang masuk ke kelompok bank menengah di

Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan

luas. Bank Bukopin telah mengembangkan usahanya ke segmen

komersial dan konsumer.

Ketiga segmen ini merupakan pilar bisnis Bank Bukopin, dengan

pelayanan secara konvensional maupun syariah, yang didukung oleh

sistem pengelolaan dana yang optimal, kehandalan teknologi informasi,

kompetensi sumber daya manusia dan praktek tata kelola perusahaan

yang baik. Landasan ini memungkinkan Bank Bukopin melangkah

maju dan menempatkannya sebagai suatu bank yang kredibel.

Operasional Bank Bukopin kini didukung oleh lebih dari 280 kantor

yang tersebar di 22 provinsi di seluruh Indonesia yang terhubung secara

real time on-line. Bank Bukopin juga telah membangun jaringan

micro-banking yang diberi nama "Swamitra", yang kini beijumlah 543 outlet,

sebagai wujud program kemitraan dengan koperasi dan lembaga

keuangan mikro.

Dengan struktur permodalan yang semakin kokoh sebagai hasil

pelaksanaan Initial Public Offering (IPO) pada bulan Juli 2006, Bank

Bukopin terus mengembangkan program operasional nya dengan

menerapkan skala prioritas sesuai strategi jangka pendek yang telah

disusun dengan matang. Penerapan strategi tersebut ditujukan untuk

menjamin dipenubinya layanan perbankan yang komprehensif kepada

nasabah melalui jaringan yang terhubung secara nasional maupun

intemasional, produk yang beragam serta mutu pelayanan dengan

41

Keseluruhan kegiatan dan program yang dilaksanakan pada

akhimya berujung pada sasaran terciptanya citra Bank Bukopin sebagai

lembaga perbankan yang terpcrcaya dengan struktur keuangan yang

kokoh, sehat dan efisien. Keberhasilan membangun kepercayaan

tersebut akan mampu membual Bank Bukopin tetap tumbuh memberi

hasil terbaik secara berkelanjutan.

c. Bank CIMB Niaga, Tbk

CIMB Niaga berdiri pada tanggal 26 September 1955 dengan

nama Bank Niaga. Pada dekade awal berdirinya, fokus utama adaiah

pada membangun niiai-nilai inti dan profesionalisme di bidang

perbankan.Sebagai hasilnya. Bank Niaga dikenal luas sebagai penyedia

produk dan layanan berkualitas yang terpercaya. Di tahun 1987, Bank

Niaga membedakan dirinya dari para pesaingnya di pasar domestik

dengan menjadi Bank yang pertama menawarkan nasabahnya layanan

perbankan melalui mesin A T M di Indonesia.Pencapaian ini dikenal luas

sebagai masuknya Indonesia ke dunia perbankan modem.

Kepemimpinan Bank dalam penerapan teknologi terkini semakin

dikenal di tahun 1991 dengan menjadi yang pertama memberikan

nasabahnya layanan perbankan online.

Bank Niaga menjadi perusahaan terbuka di Bursa Efek Jakarta

dan Bursa Efek Surabaya (kini Bursa Efek Indonesia/BEI) pada tahun

1989.Keputusan untuk menjadi pemsahaan terbuka mem