EVALUASI DANA PENSIUN LEMBAGA

KEUANGAN (DPLK) DALAM

MENDORONG STABILITAS EKONOMI

INDONESIA: STUDI KASUS DPLK

MUAMALAT

EVALUASI DANA PENSIUN LEMBAGA KEUANGAN (DPLK)

DALAM MENDORONG STABILITAS EKONOMI

INDONESIA: STUDI KASUS DPLK MUAMALAT

Ika Hajarotin Nisak, Kusuma Dhilawati, Desi Sulfa Ningtias

ABSTRAK

Setiap pekerja pasti akan menghadapi masa pensiun, pada masa itu penghasilan seseorang akan menurun dibandingkan dengan saat mereka aktif bekerja. Dana pensiun menurut UU No. 11 Tahun 1992 tentang Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun. Dana pensiun secara umum diatur oleh pemerintah yang terdiri dari dua jenis yaitu, Dana Pensiun Pemberi Kerja (DPPK) yang didirikan oleh perusahaan, dan Dana Pensiun Lembaga Keuangan (DPLK) yang dikelola oleh lembaga keuangan. Salah satu lembaga keuangan yang mendirikan DPLK yaitu DPLK Muamalat.

Penelitiaan ini mencoba untuk menilai kinerja DPLK Muamalat sebagai pengelola dana pensiun secara prinsip syariah dalam membantu mendorong stabilitas ekonomi Indonesia, dan menilai kinerja DPLK Muamalat periode bulan Januari 2013 - Mei 2015 dalam menjalankan tugasnya sebagai lembaga keuangan syariah. Penilaian terhadap kinerja DPLK Muamalat berdasarkan keberhasilan dan keefektifan pengelolaan dana pensiun yang telah dihimpun. Penilaian juga dilakukan di internal DPLK Muamalat yang meliputi evaluasi tujuan awal dibentuknya lembaga ini, dan penilaian kinerja maqashid syariah.

Metode penelitian yang digunakan adalah pendekatan kualitatif dengan menggunakan metode library research, analisis didukung oleh sumber data berupa data sekunder, dan hasil indeep interview. Hasil analisis menunjukkan bahwa DPLK Muamalat telah mengindikasikan adanya keberhasilan dan keefektifan. Himpunan dana pensiun ditawarkan ke dalam tiga paket produk, dimana alokasi ini diinvestasikan khusus ke usaha yang halal saja. Tingkat pengembalian yang dibagi hasilkan cukup stabil, hal ini menunjukkan bahwa DPLK Muamalat bagus dalam mengelola dana pensiun. DPLK Muamalat memanfaatkan dana yang sebelumnya idle menjadi lebih produktif melalui investasi dan dalam jangka panjang diharapkan berpengaruh secara signifikan mendorong stabilitas ekonomi Indonesia. Dalam menjalankan operasionalnya DPLK Muamalat membutuhkan sinergi dari masyarakat, DSN MUI, DPS, dan stakeholder terkait.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Meicaecaria (2007) Setiap orang sudah barang tentu akan berharap bahwa

hidupnya bahagia dan sejahtera, bukan saja sejahtera ketika masih aktif bekerja

tetapi juga sejahtera ketika sudah tidak aktif lagi bekerja atau pensiun. Adanya

jaminan bahwa setelah purna tugas seorang karyawan akan mempunyai

penghasilan yang berkesinambungan akan menimbulkan ketentraman kerja yang

selanjutnya akan dapat meningkatkan motivasi dan kualitas kerja karyawan yang

bersangkutan.

Meicaecaria (2007) Pada tanggal 20 April 1992, pemerintah mengeluarkan

Undang-Undang Nomor 11 Tahun 1992 tentang Dana Pensiun. Lahirnya

undang-undang ini merupakan suatu tonggak yang sangat penting dalam rangka

pembangunan nasional terutama dalam mewujudkan suatu kehidupan yang layak

bagi seluruh rakyat Indonesia. Undang-Undang Dana Pensiun ini bertujuan untuk

menciptakan suatu tatanan baru dan penghimpunan dana untuk memelihara

kesinambungan penghasilan karyawan pada hari tua melalui suatu bentuk

tabungan jangka panjang yang hasilnya dinikmati peserta pada saat peserta

tersebut pensiun. Cara yang ditempuh untuk mencapai tujuan tersebut adalah

melalui sistem pendanaan dimana baik pemberi kerja maupun karyawan

memasukkan dana ke dalam lembaga yang disebut sebagai Dana Pensiun.

Berdasarkan Pasal 1 angka 2, 3 dan 4 Undang-Undang No. 11 Tahun 1992

tentang Dana Pensiun, terdapat dua jenis dana pensiun yaitu :

1. Dana Pensiun Pemberi Kerja (DPPK)

Yaitu Dana Pensiun yang dibentuk oleh orang atau badan yang

mempekerjakan karyawan, selaku pendiri, untuk menyelenggarakan Program

Pensiun Manfaat Pasti atau Program Pensiun Iuran Pasti, bagi kepentingan

sebagian atau seluruh karyawannya sebagai peserta, dan yang menimbulkan

2. Dana Pensiun Lembaga Keuangan (DPLK)

Yaitu Dana Pensiun yang dibentuk oleh bank atau perusahaan asuransi

jiwa untuk menyelenggarakan Program Pensiun Iuran Pasti bagi perorangan, baik

karyawan maupun pekerja mandiri yang terpisah dari Dana Pensiun pemberi kerja

bagi karyawan bank atau perusahaan asuransi jiwa yang bersangkutan.

Badan pengelola dana pensiun di Indonesia mengalami perkembangan dari

tahun ke tahun. Perkembangan tersebut dapat dilihat dari data terakhir yang

diterbitkan oleh asosiasi DPLK di Indonesia pada tahun 2009. Data yang

diterbitkan tersebut berupa jumlah perusahaan sebesar 3.956, jumlah peserta

berupa kumpulan 498.713 serta jumlah peserta berupa mandiri sebesar 426,738.

Data tersebut meningkat dibandingkan dengan data yang diterbitkan pada tahun

2001 berupa jumlah perusahaan yang mengelola dana pensiun yang tercatat

sebanyak 23 DPLK (Dana Pensiun Lembaga Keuangan) dengan jumlah

pesertanya sebanyak 439.652 orang.

Salah satu DPLK yang ada di Indonesia dan berbasis syariah adalah DPLK

Muamalat. Dana Pensiun Lembaga Keuangan (DPLK) Muamalat adalah

penyelenggara Program Pensiun Iuran Pasti (PPIP) yang didirikan oleh PT Bank

Muamalat Indonesia, Tbk yang disahkan berdasarkan SK Menteri Keuangan No.

KEP-485/KM.17/1997 tanggal 10 Oktober 1997 (dplkmuamalat.com). PT Bank

Muamalat Indonesia, Tbk sebagai pendiri adalah perusahaan yang bergerak dalam

bidang perbankan dengan pengelolaan berdasarkan Syariat Islam. Sejak

beroperasi tahun 1992, Bank Muamalat menunjukkan kinerja yang senantiasa

terus meningkat, baik dari aspek peningkatan aset maupun perluasan jaringan.

Sebagai bank dengan sistem syariah pertama di Indonesia, tentunya telah memiliki

pengalaman yang luas, apalagi dengan dukungan teknologi dan SDM yang

professional. Di samping itu, adanya Dewan Pengawas Syariah yang

beranggotakan ulama lebih memberikan kenyamanan dalam bertransaksi dengan

memberikan hasil pengelolaan yang kompetitif, aman dan kepastian pengelolaan

DPLK Muamalat merupakan satu-satunya DPLK yang berbasis syariah

diantara 23 DPLK yang ada di Indonesia. Berdasarkan data yang diterbitkan oleh

asosiasi DPLK, jumlah perusahaan DPLK Muamalat sebesar 32, Jumlah peserta

kumpulan sebesar 10.752 serta jumlah peserta mandiri sebesar 244,811. Jumlah

tersebut menunjukkan jumlah yang termasuk rendah diantara jumlah DPLK lain

yang dipublikasikan oleh Asosiasi DPLK yang tercantum dalam lampiran

dibawah. Minimnya DPLK berbasis syariah mengakibatkan terbatasnya wadah

masyarakat Indonesia yang mayoritas beragama muslim untuk menikmati

lembaga pengelola dana pensiun yang menerapkan hukum-hukum islam.

Dibutuhkan suatu evaluasi dalam kinerja DPLK Muamalat untuk menjadi

lembaga yang bisa diandalkan oleh mayoritas masyarakat Indonesia.

1.2. Rumusan Masalah

1.2.1. Bagaimana kinerja DPLK Muamalat dalam mendorong stabilitas ekonomi

Indonesia?

1.2.2. Bagaimana evaluasi kinerja DPLK Muamalat Januari 2013 – Mei 2015

dalam menjalankan tugasnya sebagai lembaga keuangan syariah?

1.3. Tujuan Penelitian

1.3.1. Untuk mengetahui kinerja DPLK Muamalat dalam mendorong stabilitas

ekonomi Indonesia

1.3.2. Untuk melakukan evaluasi kinerja DPLK Muamalat Januari 2013 – Mei

2015 dalam menjalankan tugasnya sebagai lembaga keuangan syariah

1.4. Manfaat Penulisan

1.4.1. Manfaat ilmiah, diharapkan dapat mendalami masalah-masalah dana

pension syariah di Indonesia.

1.4.2. Manfaat praktis, diharapkan dapat dijadikan rujukan bagi mahasiswa,

peneliti maupun penulis lain.

1.4.3. Manfaat kebijakan, diharapkan dapat dijadikan sebagai rujukan pembuatan

Bab II

Metodologi Penelitian

2.1. Pendekatan Penelitian

Penelitian ini mencoba membahas tentang penilaian kinerja DPLK

Muamalat sebagai pengelola dana pensiun secara prinsip syariah dalam membantu

mendorong stabilitas ekonomi Indonesia, dan menilai kinerja DPLK Muamalat

periode bulan Januari 2013 - Mei 2015 dalam menjalankan tugasnya sebagai

lembaga keuangan syariah. Untuk mencapai tujuan tersebut, maka pendekatan

yang digunakan dalam penelitian ini adalah pendekatan kualitatif dengan

menggunakan metode library research. Metode library research karena peneliti

memiliki keterbatasan akses untuk melakukan dialog mendalam dengan para

pembuat kebijakan di DPLK Muamalat. Hal yang dapat dilakukan terbatas pada

tersedianya jurnal terpercaya, buku-buku yang membahas tentang dana pensiun

syariah, serta investasi . Penelitian ini mengharuskan peneliti melakukan kajian

mendalam secara focus group discussion.

2.2. Lokasi Penelitian

Lokasi penelitian bisa dilakukan dimana saja. Dengan kemajuan teknologi

sekarang ini, pencarian tentang suatu hal tidak harus selalu dilakukan hanya di

perpustakaan saja ataupun bersumber dari buku saja, akan tetapi bisa juga

menggunakan fasilitas internet, khususnya untuk metode library research. Namun

dalam hal ini, peneliti menggunakan perpustakaan dan tempat yang memiliki

fasilitas koneksi internet untuk mencari buku, e-book, e-jurnal, websiteDPLK

muamalat, artikel, maupun data tentang hal yang berkaitan dengan topik

penelitian.

2.3. Data dan Sumber Data

Data dalam penelitian ini yaitu informasi tentang penilaian kinerja DPLK

Muamalat sebagaipengelola dana pensiun secara prinsip syariah dalam membantu

mendorong stabilitas ekonomi Indonesia, dan penilaian kinerja DPLK Muamalat

periode bulan Januari 2013 - Mei 2015 dalam menjalankan tugasnya sebagai

Sumber data yang digunakan adalah berasal dari buku, e-book, e-jurnal,

a) Pengumpulan teori pendukung dari buku-buku literatur

Mengunjungi perpustakaan atau ruang baca. Hal ini dilakukan karena

banyaknya buku yang mendukung topik penelitian, sehingga tidak dimungkinkan

bagi peneliti untuk membeli semua buku yang dibutuhkan.

b) Pengumpulan artikel dan data online dari internet

Pengumpulan artikel dan data dengan media ini dapat dilalui dengan dua

cara. Pertama, dimulai dengan bantuan search engine seperti Google, hal ini akan

memudahkan peneliti apabila tidak mengetahui alamat website yang akan dituju

secara langsung, dengan hanya mengetikkan kata kunci informasi yang ingin

peneliti dapatkan. Kedua, dimulai dengan mengetikkan alamat website pada URL

yang ada di web browser. Hal ini hanya dapat dilakukan apabila peneliti telah

mengetahui alamat website yang akan dituju.

2.5. Rencana Pengujian Keabsahan Data

Data yang didapatkan dari penelitian ini tidak hanya akan bersumber dari

internet, namun juga data terpercaya yang bersumber dari buku, jurnal yang telah

diakui keilmiahannya. Sehingga dalam penelitian ini, pengujian keabsahan data

dan menggunakan uji kredibilitas data, yang dilakukan dengan cara :

a) Meningkatkan ketekunan

Meningkatkan ketekunan berarti melakukan studi literatur secara lebih

cermat dan berkesinambungan sampai datanya jenuh. Dengan cara tersebut maka

kepastian data dan kebenaran sumber bisa diketahui secara lengkap.

b) Diskusi dengan orang yang mendalami bidang terkait

Diskusi dengan orang yang mendalami bidang terkait dilakukan dengan

hal ini orang yang mendalami bidang asuransi, investasi, dan dana pensiun

syariah. Melalui diskusi ini banyak pertanyaan dan saran yang dihasilkan. Dengan

demikian data menjadi semakin absah dan lengkap.

2.6. Metode Analisis dan Interpretasi

Dalam penelitian ini setelah dilakukan pengumpulan data, maka data

tersebut dianalisis untuk mendapatkan kesimpulan. Bentuk teknik analisis data

yang digunakan adalah sebagai berikut :

a) Analisis Deskriptif

Metode analisis deskriptif yaitu usaha untuk mengumpulkan dan

menyusun suatu data, kemudian dilakukan analisis terhadap data tersebut

(Surachman, 1990:139). Analisis deskriptif yaitu data yang dikumpulkan berupa

kata-kata, gambar, dan bukan angka-angka. Selain itu,semua yang dikumpulkan

berkemungkinan menjadi kata kunci terhadap apa yang sudah diteliti (Moloeng,

2004:11). Dengan demikian laporan penelitian akan berisi kutipan-kutipan data

dan pengolahan untuk memberi gambaran penyajian laporan.

b) Analisis Isi

Mengingat beragamnya data yang tertulis, maka untuk interpretasi data,

analisis yang digunakan dalam penelitian ini adalah analisis isi. Mendefinisikan

analisis isi adalah teknik analisa untuk membuat inferensi-inferensi yang dapat

ditiru, dan kebenaran data dengan memperhatikan konteksnya. Teknik ini sangat

cocok untuk memahami hal-hal yang menekankan pada bagaimana peneliti

melihat keruntutan komunikasi secara kualitatif, pada bagaimana peneliti

memaknai isi komunikasi interaksi simbolik yang terjadi dalam komunikasi

(Bungin,2008:155).

Dalam melakukan penelitian ini teknik tersebut digunakan untuk

melakukan Penilaian terhadap kinerja DPLK Muamalat berdasarkan keberhasilan

dan keefektifan pengelolaan dana pensiun yang telah dihimpun. Penilaian juga

dilakukan di internal DPLK Muamalat yang meliputi evaluasi tujuan awal

dibentuknya lembaga ini, dan penilaian kinerja maqashid syariah. Setelah

BAB III

ANALISIS DAN PEMBAHASAN

3.1Kinerja DPLK Muamalat dalam Mendorong Stabilitas Ekonomi Indonesia

Berdasarkan Undang-Undang No. 11 Tahun 1992 tentang Dana Pensiun,

Dana Pensiun Lembaga Keuangan (DPLK) merupakan Dana Pensiun yang

dibentuk oleh bank atau perusahaan asuransi jiwa untuk menyelenggarakan

Program Pensiun Iuran Pasti bagi perorangan, baik karyawan maupun pekerja

mandiri yang terpisah dari Dana Pensiun pemberi kerja bagi karyawan bank atau

perusahaan asuransi jiwa yang bersangkutan. Undang-Undang Dana Pensiun ini

bertujuan untuk menciptakan suatu tatanan baru dan penghimpunan dana untuk

memelihara kesinambungan penghasilan karyawan pada hari tua melalui suatu

bentuk tabungan jangka panjang yang hasilnya dinikmati peserta pada saat peserta

tersebut pensiun. Cara yang ditempuh untuk mencapai tujuan tersebut adalah

melalui sistem pendanaan dimana baik pemberi kerja maupun karyawan

memasukkan dana ke dalam lembaga yang disebut sebagai Dana Pensiun.

Penyelenggara program pensiun tidak hanya dilakukan oleh bank maupun

lembaga konvensional saja melainkan juga dilakukan oleh bank Syariah yang

telah ada landasan dari Dewan Syari’ah Nasional. Berdasarkan fatwa Dewan syari’ah nasional Nomor 88 tahun 2013 tentang pedoman umum penyelenggaraan program pensiun berdasarkan prinsip syariah bahwa dalam rangka

mempersiapkan kesinambungan penghasilan seseorang pada saat masa purna

bakti, perlu dilakukan penghimpunan dan pengelolaan dana melalui dana pensiun.

Sehingga untuk memenuhi kebutuhan masyarakat, dipandang perlu untuk

mengatur penyelenggaraan program pensiun berdasarkan prinsip syariah.

Berdasarkan pertimbangan tersebut DSN-MUI memandang perlu untuk

menetapkan fatwa tentang Pedoman Umum Penyelenggaraan Program Pensiun

Penyelenggaraan program pensiun berdasarkan prinsip syariah didasarkan dari tiga sumber yaitu Al Qur’an, Al Hadist serta kaidah fiqih. Beberapa ayat yang menjelaskan tentang dana pensiun adalah sebagai berikut QS. al-Nisa' ayat 29,

QS. al-Hasyr ayat 18, QS. al-Baqarah ayat 275, QS. Ali-Imran ayat 130, QS.

an-Nisa' ayat 58, QS. Luqman ayat 34 serta QS. al-Ma'idah ayat 1-2:

( ...د قعْل ب ا فْ أ ا نمآ نيذلا يأ ي

bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya. (2)"

Selain dijelaskan dalam AlQur’an, dana pensiun juga dijelaskan dalam beberapa Hadits. Lubis (2004) menjelaskan bahwa peserta dana pensiun sekaligus

telah berupaya untuk mencukupi nafkah hidupnya, terutama pada waktu pensiun

nantinya (lazimnya masa sesudah pensiun adalah masa sulit dibandingkan pada

waktu masa bekerja, sebab produktivitas menurun). Dalam hal mencukupi nafkah ini disebutkan dalam sebuah hadits bahwa “orang mukmin yang bekerja untuk mencukupkan nafkah hidup (termasuk pada waktu pensiun) dicintai oleh Allah.” (HR. Tabrani dari Ibnu Umar.)

Lubis (2004) menjelaskan bahwa ada hadits lain yang ditegaskan kembali oleh Rasulullah bahwa “Tidak seorangpun memakan satu makanan yang lebih baik daripada yang dia makan dari hasil kerja tangannya, dan sesungguhnya Nabi Allah Daud itu makan dari hasil tangannya.” (HR. Bukhari). Berdasarkan kepada ketentuan hadits diatas jelas terlihat kalaupun seseorang telah memasuki usia

pensiun sebaiknya dia hidup (makan) dari hasil kerja (pencahariannya) sendiri.

Hal ini tentunya dapat dilakukan dengan mempersiapkan dana pensiun

(mempersiapkan bekal untuk hari tua). Kegiatan dana pensiun ini merupakan hal

yang baik untuk menyahuti penegasan Rasulullah karena sesuai dengan prinsip

Salah satu lembaga keuangan yang mengelola dana pensiun adalah bank

Muamalat dengan dibentuk DPLK Muamalat. (dplkmuamalat.com) Dana Pensiun

Lembaga Keuangan (DPLK) Muamalat adalah penyelenggara Program Pensiun

Iuran Pasti (PPIP) yang didirikan oleh PT Bank Muamalat Indonesia, Tbk yang

disahkan berdasarkan SK Menteri Keuangan No. KEP-485/KM.17/1997 tanggal

10 Oktober 1997 (dplkmuamalat.com, 2015).

(dplkmuamalat.com, 2015) PT Bank Muamalat Indonesia, Tbk sebagai

pendiri adalah perusahaan yang bergerak dalam bidang perbankan dengan

pengelolaan berdasarkan Syariat Islam. Sejak beroperasi tahun 1992, Bank

Muamalat menunjukkan kinerja yang senantiasa terus meningkat, baik dari aspek

peningkatan aset maupun perluasan jaringan. Sebagai bank dengan sistem syariah

pertama di Indonesia, tentunya telah memiliki pengalaman yang luas, apalagi

dengan dukungan teknologi dan SDM yang professional. Di samping itu, adanya

Dewan Pengawas Syariah yang beranggotakan ulama lebih memberikan

kenyamanan dalam bertransaksi dengan memberikan hasil pengelolaan yang

kompetitif, aman dan kepastian pengelolaan secara syariah.

DPLK Muamalat dalam menjalankan kegiatan operasional mengacu pada

visi dan misi yang telah ditetapkan sejak awal berdiri. Visi dan misi DPLK

Muamalat adalah:

Visi

Menjadi DPLK Syariah pertama yang mengedepankan transparasi, kebersamaan,

kepuasan nasabah dengan transaksi sesuai syariah.

Misi

1. Mengembangkan sistem informasi dan layanan yang cepat, mudah,

inovatif dan berkualitas.

2. Memberikan hasil yang investasi yang kompetitif sebagai wujud

Berdasarkan visi untuk menjadi DPLK syariah pertama yang mengedepankan

transparasi, DPLK Muamalat telah mencapainya. Capaian tersebut dapat dilihat

dengan adanya laporan kinerja hasil investasi yang dapat diunduh dalam situs

resmi DPLK Muamalat. DPLK Muamalat melakukan transparansi kepada

masyarakat luas mengenai pengelolaan dana yang diinvestasikan ke berbagai

bidang serta adanya kejelasan bagi hasil yang dipublikasikan. DPLK Muamalat

juga mengeluarkan kebijakan transparasi perhitungan bagi hasil, sehingga nasabah

dapat menghitung sendiri dana yang dikelolah oleh DPLK Muamalat dan bagi

hasil yang didapatkan. Kebijakan tersebut dikeluarkan untuk meningkatkan

kepercayaan dan kepuasan nasabah serta mampu mewujudkan profesionalisme

pengelolaan DPLK. Kebijakan tersebut berupa perhitungan dengan menggunakan

rumus yang telah disisipkan dalam lampiran dibawah.

Kesesuaian antara visi dan misi yang diusung dengan realisasinya telah sesuai.

DPLK Muamalat mampu memberikan informasi kepada masyarakat dengan baik.

DPLK Muamalat juga melakukan optimalisasi layanan pendukung, seperti SMS

Broadcast dan situs resmi untuk memperlancar hubungan antara pihak DPLK

dengan nasabah.DPLK Muamalat memberikan kemudahan kepada nasabah, salah

satunya yaitu membayar iuran via atm diseluruh Indonesia. Sama halnya dengan

transfer antar bank namun memiliki virtual account DPLK.

Analisis kinerja maqashid syariah yang ada di DPLK Muamalat berjalan

sangat baik. Dilihat dari pemberian istirahat untuk sholat fardhu, sholat jum’at dan

diwajibkan bagi karyawan perempuan untuk berkerudung dan menjaga kerapian,

standar operasional dalam menyambut nasabah wajib mengucapkan salam.

Publikasi terakhir yang diterbitkan oleh DPLK Muamalat ditunjukkan oleh

tabel 3 berikut tentang kinerja DPLK Muamalat pada bulan Mei 2015. Hasil

analisis menunjukkan efek berganda akan berlaku dengan stabilnya hasil investasi

tiap bulan dan bagi hasil yang akan dibagikan kepada peserta DPLK Muamalat.

Stabilnya tingkat hasil dan pengembalian akan mendorong naiknya jumlah

peserta, karena masyarakat luas bisa menilai baik akan hasil yang ditorehkan.

pensiun yang dikumpulkan oleh DPLK Muamalat. Semakin banyak dana yang

dikelola maka DPLK Muamalat akan semakin melebarkan daerah investasinya ke

bidang yang lain, sehingga pada periode selanjutnya akan muncul banyak paket

investasi menarik yang akan ditawarkan. DPLK Muamalat pada saat ini memiliki

kinerja yang bagus, dapat dilihat dari laporan hasil investasi yang stabil tiap

bulannya, peserta yang naik di tiap periode tahunnya, saldo dana kelola yang

semaik meningkat meskipun perekonomian memburuk, hal ini mencerminkan

3.2Evaluasi Kinerja DPLK Muamalat Januari 2013-Mei 2015 dalam Menjalankan Tugasnya Sebagai Lembaga Keuangan Syariah

Pada awal pengumpulan iuran peserta, DPLK Muamalat memilah rekening

yang sesuai dengan pilihan paket investasi peserta. Setelah saldo yang terkumpul

cukup untuk di investasikan, DPLK Muamalat akan memindahkan saldo tersebut

untuk diinvestasikan. DPLK Muamalat mengelompokkan paket investasinya

sebagai berikut:

1. Paket A

Deposito 100 % dana peserta akan diinvestasikan ke deposito berjangka dan

atau deposito on call dan atau sertifikat deposito. Deposito rupiah di bank syariah

100%

2. Paket B

Dana peserta akan diinvestasikan ke deposito berjangka, obligasi, surat

pengakuan utang, serta surat berharga yang diterbitkan oleh pemerintah republik

Indonesia dengan prosentase ditentukan oleh dana pensiun sebagai berikut:

Deposito rupiah di bank syariah maksimal 100%, dan Sukuk maksimal 80%

3. Paket C

Dana peserta akan diinvestasikan ke deposito berjangka, dan atau unit

penyertaan reksadana, dan atau saham yang persentasenya ditentukan oleh dana

pensiun sebagai berikut: Deposito berjangka maksimal 100%, unit penyertaan

Berikut

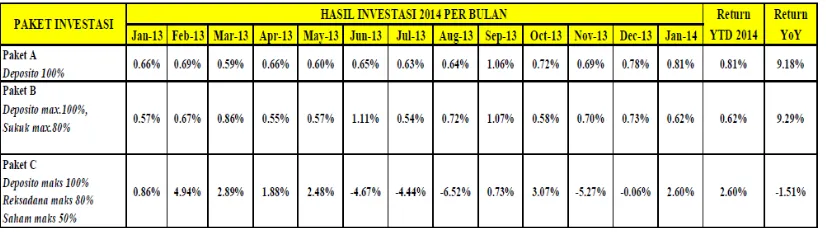

Tabel 1: Kinerja investasi DPLK Muamalat sd 31 Januari 2014

Sumber : Website resmi DPLK Muamalat

Tabel 2: Kinerja investasi DPLK Muamalat sd 31 Januari 2015

Sumber : Website resmi DPLK Muamalat

Kondisi perbankan selama tahun 2014 mengalami perlambatan, publikasi

yang diterbitkan oleh Otoritas Jasa Keuangan (OJK) menunjukkan bahwa

pertumbuhan Dana Pihak Ketiga (DPK) dan Kredit pada Desember 2014

mengalami perlambatan masing-masing dari 13,79% dan 11,89% pada bulan

Nopember 2014, menjadi sebesar 12,29% dan 11,58%. Namun ditengah

perlambatan tersebut kondisi yang berlawanan dialami oleh DPLK Muamalat

dengan capaian investasi berupa data pengembalian investasi Year on Year (YoY)

yang diperoleh dari publikasi resmi DPLK Muamalat diatas dari Periode 31

Januari 2014-31 Januari 2015 sebesar 10,51% pada paket A, 10,04%, paket B

dilihat dengan membandingkan data pengembalian investasi Year on Year (YoY)

capaian investasi periode Januari 2013 sampai dengan Januari 2014 sebesar 9,18%

paket A, 9,29% paket B, -1,51% paket C. Hasil yang gemilang ini dikarenakan

strategi investasi yang diterapkan lebih efektif, dan di sepanjang tahun 2014 juga

terdapat pergeseran instrumen investasi di paket c yang ditawarkan DPLK

Muamalat.

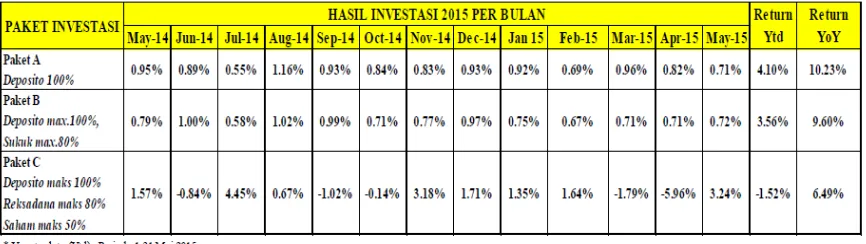

Tabel 3: Kinerja Investasi DPLK Muamalat periode sd 31 Mei 2015

Sumber : Website resmi DPLK Muamalat

Dilansir Infovesta.com Sampai akhir tahun 2014, DPLK Muamalat

berhasil membukukan dana kelolaan sebesar Rp 714,24 Miliar atau tumbuh 28%

jika dibandingkan dengan tahun 2013. Dana kelolaan itu berasal dari 130.878

orang peserta. Peserta baru DPLK Muamalat sendiri bertambah 17.344 orang dari

posisi tahun 2013 yang sebanyak 113.534 orang. Dilansir bisnis.com tahun 2015,

DPLK Muamalat hingga akhir Juli mencatatkan dana kelolaan Rp 812,53 Miliar,

dana kelolaan ini naik dibanding akhir tahun 2014. Hasil sementara di semester

awal tahun 2015 ditunjukkan dengan capaian investasi return Year on Year (YoY)

sebesar 10,23% paket A, 9,60% paket B serta 6,49% paket C, sedikit menurun

dibandingkan dengan periode sebelumnya karena dipengaruhi juga oleh

perekonomian indonesia yang tidak cukup baik pada awal semester ini.

Semakin banyak peserta yang bergabung semakin banyak pula dana kelola

hasilkan pun akan meningkat meskipun tidak begitu signifikan karena

keterbatasan instrumen investasi islam. Menurut Huda dan Heykal (2010) dalam

buku lembaga keuangan Islam menjelaskan bahwa, pilihan investasi yang berbasis

syariah Islam masih menjadi hambatan bagi lembaga dana pensiun Islam. Padahal

sebagaimana asuransi, perbankan Islam, serta dana pensiun Islam pun harus

mengelola dan menginvestasikan dananya pada portofolio instrumen Islam.

DPLK Muamalat memberikan hasil keuntungan sepenuhnya kepada

peserta dari pengembalian bagi hasil pihak ketiga. Kebijakan transparansi bagi

hasil yang dikeluarkan oleh DPLK Muamalat membuat peserta bisa menghitung

sendiri bagi hasil dengan rumus yang telah ditentukan oleh DPLK Muamalat.

Kebijakan DPLK Muamalat ini mendorong peserta dan pihak ketiga untuk

bersama-sama tolong-menolong dalam kebaikan dengan jalan investasi yang

BAB IV

SIMPULAN

Berdasarkan analisis dan pembahasan diatas maka dapat ditarik dua kesimpulan

sebagai berikut:

4.1 Kinerja DPLK Muamalat dalam Mendorong Stabilitas Ekonomi Indonesia

ditunjukkan dengan stabilnya hasil investasi tiap bulan dan bagi hasil yang

akan dibagikan kepada peserta DPLK Muamalat. Stabilnya tingkat hasil dan

pengembalian akan mendorong naiknya jumlah peserta, karena masyarakat

luas bisa menilai baik akan hasil yang ditorehkan. Naiknya jumlah peserta

yang ditargetkan tiap tahun akan menambah saldo dana pensiun yang

dikumpulkan oleh DPLK Muamalat. Sehingga dalam jangka panjang

diharapkan signifikan mempengaruhi perekonomian Indonesia

4.2 Evaluasi kinerja DPLK Muamalat Januari 2013-Mei 2015 dalam menjalankan

tugasnya sebagai Lembaga Keuangan Syariah menunjukkan hasil yang cukup

bagus khususnya pada tahun 2014 dapat dibuktikan dengan analisis

pengembalian investasi. DPLK Muamalat dengan capaian investasi berupa

pengembalian investasi data Year on Year (YoY) yang diperoleh dari

publikasi resmi DPLK Muamalat diatas dari Periode 31 Januari 2014-31

Januari 2015 sebesar 10,51% pada paket A, 10,04%, paket B 19,56% serta

DAFTAR PUSTAKA

Bungin, Burhan. 2008. Penelitian Kualitatif. Jakarta: Kencana Prenada Media

Group.

Hasanuddin. Studi Ekonomi Syari’ah dan Penerapannya. Bandung: Fakultas

Ekonomi Universitas Pasundan.

Huda, Nurul & Muhammad Heykal. 2010. Lembaga Keuangan Islam:Tinjauan

Teoritis dan Praktis. Jakarta: Kencana.

Indonesia, Undang-Undang Republik Indonesia tentang Dana Pensiun. UU No.

11 Tahun 1992, LN No. 37 Tahun 1992, TLN No. 3477.

Infovesta. 2015. Alhamdulillah, DPLK Muamalat Nikmati Return 12,06%.

Jakarta: PT. Infovesta Utama.

“Laporan Kinerja Hasil Investasi”. www.dplkmuamalat.com. diakses pada tanggal 28 Juli 2015, pukul 16.00 WIB.

Lubis, Suhrawadi K. 2004. Hukum Ekonomi Islam. Jakarta: Sinar Grafika.

Meicaecaria, Dwi Rizki. 2007. Tesis. Pelaksanaan Perjanjian Dana Pensiun

Lembaga Keuangan PT. Bank Negara Indonesia (Persero) Tbk Pusat di

Jakarta. Semarang: Universitas Diponegoro

Moeloeng, Lexy J. 2004. Metode Penelitian Kualitatif. Bandung: Remaja Rosda

Karya.

Mulyani. 2011. Skripsi .Manajemen Pengelolaan Dana DPLK PT. Bank

Muamalat Indonesia Tbk. Ditinjau dari Aspek Hukum Islam. Jakarta: UIN

Syarif Hidayatullah.

Otorita Jasa Keuangan. 2015. Siaran Pers Evaluasi Perkembangan Dan Profil

Risiko Industri Jasa Keuangan Bulan Januari. Jakarta: SIARAN PERS

Pernando, Anggara. 2015. Dana Pensiun, DPLK Muamalat Kelolah Dana Rp

812,53 Miliar. Jakarta: Bisnis.com

Vogel, Frank E., & Samuel L. Hayes. 2007. Hukum Keuangan Islam: Konsep,

Lampiran 2: Posisi Kepesertaan Nasabah Anggota Asosiasi Dana Pensiun Lembaga Keuangan, per 31 Desember 2009

N o

Nama DPLK Jumlah Jumlah Peserta

Perusahaa

14 DPLK Indolife Pensiontama 47 45.335 26.281

15 DPLK Jiwasraya 410 42.313 9.409

23 DPLK Winterthur Life Indonesia 105 31.442 21