BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1 Teori Kepatuhan (Compliance Theory)

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan publik indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal dan selanjutnya diatur dalam Peraturan Bapepam-LK Nomor X.K.2, Lampiran keputusan ketua Bapepam-LK Nomor: KEP-36/PM/2003 tentang kewajiban penyampaian laporan keuangan berkala. Peraturan-peraturan tersebut secara hukum mengisyaratkan adanya kepatuhan setiap perilaku individu maupun organisasi (perusahaan publik) yang terdaftar di Bursa Efek Indonesia (BEI) untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam. Peraturan tersebut sesuai dengan teori kepatuhan (compliance theory).

mempengaruhi perilaku kepatuhan seorang individu. Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka.

2.1.2 Laporan Keuangan

Menurut kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 7, Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (seperti laporan arus kas), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (IAI,2007)

dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (IAI,2007). Terdapat empat karakteristik kualitatif pokok yaitu:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pengguna. Pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3. Andal

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur (faithfull representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

tersebut dilakukan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.1.3 Audit dan Standar Auditing

Terdapat banyak pengertian tentang auditing, diantaranya menurut Arrens et al. (2008:4) auditing adalah: “pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen”.

Menurut Arens (dalam kartika, 2009) tujuan audit secara umum atas laporan keuangan oleh auditor adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia. Kewajaran laporan keuangan dinilai berdasarkan asersi yang terkandung dalam setiap unsur yang disajikan dalam laporan keuangan. Asersi adalah pernyataan manajemen yang terkandung dalam komponen laporan keuangan yang dapat bersifat implisit atau eksplisit (Arens, 1995:114).

Menurut Rahayu dan Suharyati (2009:6) terdapat beberapa kata kunci penting dalam auditing, yaitu:

1. Proses sistematis.

2. Pengumpulan dan Penilaian Bukti.

Pengumpulan dan Penilaian bukti dalam audit merupakan aktivitas utama auditor dalam melaksanakan audit. Pengumpulan dan penilaian bukti secara objektif dimaksudkan sebagai kegiatan memeriksa dasar asersi (bukti/evidence) dan menilai hasilnya secara tidak memihak.

3. Asersi (Informasi).

Informasi merupakan subyek audit. Pelaksanaan audit memerlukan informasi yang dapat diverifikasi dan juga memerlukan kriteria sebagai pedoman untuk mengevaluasi informasi tersebut (misalnya dalam audit atas laporan keuangan oleh Kantor Akuntan Publik, kriteria yang digunakan adalah prinsip akuntansi yang berlaku umum).

4. Kriteria yang Ditetapkan.

Merupakan standar yang digunakan untuk menguji asersi atau informasi, yaitu: peraturan-peraturan atau kebijakan-kebijakan, budgets, standar-standar kinerja, dan prinsip akuntansi yang berlaku umum (SAK).

5. Kompeten dan Independen.

6. Pelaporan.

Laporan audit merupakan laporan yang tertulis yang menyatakan tingkat kesesuaian antara informasi yang diperiksa dengan kriteria yang ditetapkan.

Menurut Arens et al (2008:16-18), akuntan publik melakukan tiga jenis audit yaitu:

1. Audit operasional (operational audit) mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki operasi. Mengevaluasi secara objektif apakah efisiensi dan efektivitas operasi sudah memenuhi kriteria yang telah ditetapkan jauh lebih sulit ketimbang audit ketaatan dan audit laporan keuangan.

2. Audit ketaatan (compliance audit) dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi. Hasil audit ketaatan biasanya dilaporkan kepada manajemen bukan kepada pemakai luar, karena manajemen adalah kelompok utama yang berkepentingan dengan tingkat ketaatan terhadap peraturan dan prosedur yang telah ditetapkan. Audit ketaatan banyak dijumpai dalam pemerintahan.

Standar auditing merupakan pedoman bagi auditor dalam menjalankan tanggung jawab profesionalnya. Standar auditing yang telah di tetapkan dan disahkan oleh Ikatan Akuntan Indonesia (IAI:2007) terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi, dan sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan asisten dalam pelaksanaan audit harus disupervisi dengan semestinya. 2. Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian saat dilakukan.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan. Dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

sementara di sisi lain adanya tuntutat relevansi informasi mengharuskan auditor untuk melaksanakan audit sesuai standar.

2.1.4 Audit Delay

Menurut Halim (2000), Audit Delay didefinisikan sebagai lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan audit. Audit Delay inilah yang dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan. Dalam Audit Delay semakin panjang waktu yang dibutuhkan di dalam mempublikasikan laporan keuangan tahunan sejak akhir tahun buku suatu perusahaan milik klien, maka semakin besar pula kemungkinan informasi tersebut bocor kepada investor tertentu atau bahkan insider trading dan rumor-rumor lain di bursa saham. Apabila hal ini sering terjadi maka akan mengarahkan pasar tidak dapat lagi bekerja dengan maksimal. Dengan demikian, regulator harus menentukan suatu regulasi yang dapat mengatur batas waktu penerbitan laporan keuangan yang harus dipenuhi pihak emiten. Tujuannya untuk tetap menjaga realibilitas dan relevansi suatu informasi yang dibutuhkan oleh pihak pelaku bisnis di pasar modal.

keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Artinya, informasi yang dipublikasikan tersebut akan menyebabkan kenaikan atau penurunan harga saham.

Proses dalam mencapai ketepatwaktuan terutama dalam penyajian laporan auditor independen menjadi semakin tidak mudah mengingat semakin meningkatnya perkembangan perusahaan publik yang ada di Indonesia. Hambatan ini juga terlihat dalam Standar Pemeriksaan Akuntan Publik pada standar yang ketiga yang menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian serta pengumpulan alat-alat pembuktian yang cukup menunda publikasi laporan audit dan laporan keuangan auditan apabila dirasakan perlu untuk memperpanjang masa audit (Halim,2000).

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya di Indonesia, menunjukkan bahwa rata-rata audit delay di Indonesia mengalami kenaikan dari tahun ke tahun. Kesimpulan atas beberapa penelitian sebelumnya, bahwa kenaikan ini disebabkan oleh incremental audit report, masalah pajak yang sering diperdebatkan, dan penggunaan staf audit yang kurang berpengalaman. Penelitian lainnya mencoba mencari penyebab audit delay dan faktor-faktor yang mempengaruhinya. Audit delay dipengaruhi oleh dua faktor yaitu faktor internal dan eksternal perusahaan.

yang tinggi akan memperpendek audit delay. Menurut Ratnawaty dan Sugiharto (2005:289-290), hal ini dikarenakan perusahaan dengan jumlah hutang besar dimonitor oleh kreditor sehingga akan memberikan tekanan kepada perusahaan untuk mempublikasikan laporan keuangan auditan lebih cepat untuk meyakinkan kembali para pemilik modal yang pada dasarnya menginginkan mengurangi tingkat risiko dalam pengembalian modal mereka.

Audit delay didefinisikan sebagai lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan audit (Ashton, 1987). Perbedaan waktu antara tanggal laporan keuangan dengan tanggal laporan auditor independen mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor.

Keterlambatan penyelesaian audit laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu perusahaan. Menurut PSAK tahun 2007 pada kerangka dasar penyusunan dan penyajian laporan keuangan paragraf 43, yaitu jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

2.1.5 Faktor-faktor yang mempengaruhi Audit Delay

faktor yang dapat berpengaruh terhadap audit delay berdasarkan penelitian terdahulu, antara lain:

a. Ukuran perusahaan (Total Aset)

Ukuran perusahaan menunjukkan besar kecilnya sebuah perusahaan. Suatu perusahaan dapat dikatakan besar atau kecil dilihat dari beberapa sudut pandang seperti total nilai aset, total penjualan, jumlah tenaga kerja dan sebagainya (Tiono dan JogiC, 2013). Keputusan ketua Bapepam Nomor: Kep.11/PM/1997 menyebutkan perusahaan kecil dan menengah berasarkan asset (kekayaan) adalah badan hukum yang memiliki total asset tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah badan hukum yang total assetnya diatas seratus milyar.

Kartika (2009) berpendapat bahwa perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibaningkan perusahaan kecil. Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay atau audit report lag, karena perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan pemerintah dan lain-lain. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan.

b. Ukuran Kantor Akuntan Publik (KAP)

ukuran KAP yang lebih besar juga didukung oleh dana operasional yang lebih memadai sehingga dapat melakukan kegiatan audit secara profesional.

Kantor Akuntan Publik (KAP) adalah badan usaha yang memperoleh izin sesuai dengan peraturan perundang-undangan dalam hal pemberian jasa profesional untuk membantu perusahaan dalam penyampaian laporan keuangannya kepada publik dengan informasi yang akurat dan terpercaya. Oleh karena itu, perusahaan perlu menggunakan jasa KAP yang memiliki reputasi atau kualitas nama KAP yang baik untuk meningkatkan kredibilitas dari laporan keuangan. KAP yang memiliki reputasi atau kualitas nama baik biasanya adalah kantor akuntan publik nasional yang berafiliasi dengan KAP besar yang berlaku

secara universal yang dikenal dengan Big Four Worldwide Accounting Firm (Big 4). Kategori KAP the big four di Indonesia (Tuanakotta, 2007:354-356):

1) KAP Price Waterhouse Coopers, yang berafiliasi dengan KAPHaryantoSahari dan rekan.

2) KAP Klynveld Peat Marwick Goerdeler (KPMG), berafiliasi dengan KAP Sidharta, Sidharta& Widjaja.

3) KAP Ernest & Young (E&Y), yang berafiliasi dengan KAP Purwantono, Sarwoko & Sandjaja.

4) KAP Deloitte Touche Thomatsu (Deloitte), berafiliasi dengan KAP Osman Bing Satrio &Eny.

c. Opini Audit

Menurut Arens et al. (2008) opini audit adalah pernyataan standar dari kesimpulan auditor yang didapatkan berdasarkan kesimpulan dari proses audit. Dalam hal pemberian opini, Standar Pelaporan keempat dalam SPAP (IAI 2001) memaparkan “Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auitor”.

Dalam SA Seksi 508 Paragraf 10 terdapat 5 tipe pendapat auditor, yaitu (IAI, 2001) :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified opinion)

Pendapat ini menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam sebuah hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Menurut Arens et al. (2008:61), laporan audit standar tanpa pengecualian diterbitkan bila kondisi berikut terpenuhi:

a. Laporan keuangan lengkap.

c. Ketiga standar pekerja lapangan telah terpenuhi.

d. Laporan keuangan telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum.

e. Tidak terdapat situasi yang membuat auditor merasa perlu untuk menambahkan sebuah paragraf penjelasan atau modifikasi kata-kata dalam laporan.

2. Wajar Tanpa Pengecualian dengan Bahasa Penjelasan (unqualified opinion with explanatory paragraph)

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya. Penyebab dari penambahan paragraf penjelasan adalah (Arens et al., 2008:65):

a. Tidak adanya aplikasi yang konsisten dari prinsip-prinsip akuntansi yang berlaku umum.

b. Keraguan yang substansial mengenai going concern.

c. Auditor setuju dengan penyimpangan dari prinsip akuntansi yang dirumuskan.

d. Penekanan pada suatu hal atau masalah. e. Laporan yang melibatkan auditor lain.

3. Pendapat Wajar dengan Pengecualian (Qualified opinion)

Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Menurut Rahayu dan Suhayati (2009:81) penapat ini diberikan karena:

a. Ketiadaan bukti kompeten yang cukup dan pembatasan terhadap lingkup audit.

b. Laporan keuangan menyimpang dari prinsip akuntansi yang berlaku umum yang berdampak material.

4. Pendapat Tidak Wajar (adverse opinion)

Auditor menyimpulkan bahwa laporan keuangan tiak disajikan secara wajar (adverse opinion). Pendapat tidak wajar hanya diberikan jika auditor merasa yakin bahwa secara keseluruhan laporan keuangan yang disajikan memuat salah saji yang sangat material atau menyesatkan dan tidak menyajikan secara wajar posisi keuangan atau hasil operasi perusahaan sesuai prinsip akuntansi yang berlaku umum.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer opinion)

d. Laba Rugi Perusahaan

Laba atau rugi usaha mencerminkan kinerja perusahaan yang akan menentukan kelangsungan hidup perusahaan tersebut. Halim (2000) menemukan bahwa audit delay cenderung panjang bagi perusahaan publik yang mengumumkan kerugian. Carslaw dan Kaplan (1991) menjelaskan dua alasan yang menjadi penyebab lamanya audit delay yaitu:

a. Perusahaan yang melaporkan kerugian berusaha untuk menunda berita buruk ini dan kemudian meminta auditor untuk memeriksa kembali laporan keuangan mereka sehingga akan menunda publikasi laporan keuangan perusahaan. Namun apabila perusahaan melaporkan laba maka perusahaan tersebut berharap laporan keuangan auditan dapat diselesaikan secepatnya sehingga berita baik tersebut dapat segera disampaikan kepada pihak-pihak yang berkepentingan.

b. Auditor yang mengaudit perusahaan yang mengalami kerugian akan lebih berhati-hati dalam proses audit apabila auditor tersebut merasa yakin bahwa kerugian perusahaan diakibatkan oleh kegagalan keuangan atau kesalahan manajemen.Berdasarkan uraian tersebut dapat disimpulkan bahwa perusahaan yang mengalami kerugian akan memperpanjang audit delay.

mengalami audit delay lebih lama dibandingkan dengan perusahaan yang melaporkan keuntungan.

e. Jenis Industri

Hasil penelitian Carslaw dan Kaplan (1991), Halim (2000), Ahmad dan Kamarudin (2003), serta Widiyanti dan Subekti (2004) menunjukkan bahwa jenis industri berpengaruh secara statistik signifikan terhadap audit delay. Ashton (1987) menyatakan bahwa jenis perusahaan finansial mengalami audit delay yang lebih pendek dibandingkan dengan perusahaan dalam jenis industri lain. Hal ini dikarenakan bahwa perusahaan-perusahaan finansial tidak memiliki saldo persediaan (inventory) yang cukup signifikan sehingga cenderung membutuhkan audit yang lebih pendek daripada perusahaan manufaktur. Kebanyakan aktiva yang dimiliki oleh perusahaan finansial berbentuk moneter sehingga aktiva tersebut lebih mudah diukur dibandingkan dengan aktiva yang berbentuk fisik seperti persediaan, aktiva tetap dan aktiva tidak berwujud. Audit atas persediaan yang berbentuk fisik cukup sulit dilakukan dan membutuhkan waktu yang lama, serta sering menimbulkan kesalahan yang material.

f. Profitabilitas

yaitu rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu.

Profitabilitas merupakan good news bagi perusahaan. Perusahaan yang memiliki tingkat profitabilitas yang tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan harus menyampaikan kabar baik tersebut kepada publik atau pemegang saham. Jika perusahaan mengalami profitabilitas yang tinggi maka audit delay akan semakin pendek dibandingkan perusahaan yang tingkat profitabilitasnya lebih rendah.

2.2 Tinjauan Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan audit delay yang ditunjukkan dalam tabel di bawah ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

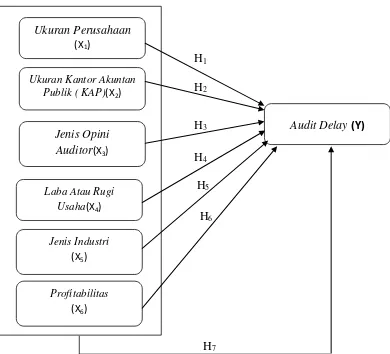

H1

Berdasarkan uraian teori dan tinjauan penelitian terdahulu, maka dapat digambarkan dengan kerangka konseptual sebagai berikut:

Gambar 2.1. Kerangka Konseptual

Ukuran perusahaan dapat dilihat dari total aset yang dimiliki perusahaan. Hal yang mendasari hubungan antara ukuran perusahaan dengan audit delay adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil karena perusahaan tersebut dimonitori secara ketat oleh investor, pengawas permodalan, dan pemerintah (Tiono dan JogiC, 2013). Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam

laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem pengendalian internal yang lebih baik jika dibandingkan dengan perusahaan kecil sehingga memudahkan auditor menyelesaikan pekerjaannya tepat waktu.

Ukuran kantor akuntan publik diantaranya dapat diukur berdasarkan jumlah karyawan, jumlah klien, serta reputasi. Kantor akuntan publik besar memiliki jumlah yang karyawan yang banyak, dapat mengaudit dengan lebih efektif dan efisien, memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya (Widosari, 2012). Ukuran kantor akuntan publik di lihat dari apakah KAP tersebut adalah the big four atau non the big four.

kesepakatan dengan cepat pada saat terjadinya komunikasi antara auditor dengan klien. Dengan begitu proses audit akan lebih cepat terselesaikan.

Laporan laba rugi adalah suatu laporan yang menunjukkan pendapatan-pendapatan dan biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita perusahaan (Baridwan, 2008:29). Laba menunjukkan good news sehingga perusahaan ingin lebih cepat mengumumkan good news tersebut dan sebaliknya jika perusahaan mengalami kerugian maka pihak manajemen ingin menunda bad news tersebut. Menurud Ahmad dan Kamarudin (2003) Perusahaan yang melaporkan kerugian mungkin akan meminta auditor untuk mengatur waktu auditnya lebih lama dibandingkan biasanya karena hal ini merupakan bad news. Sebaliknya jika perusahaan melaporkan laba yang tinggi maka perusahaan berusaha laporan keuangan auditan di publikasikan secepatnya sehingga good news tersebut cepat diketahui oleh para investor dan pihak yang berkepentingan lainnya.

yang dimiliki oleh perusahaan finansial berbentuk moneter sehingga aktiva tersebut lebih mudah diukur dibandingkan dengan aktiva yang berbentuk fisik seperti persediaan, aktiva tetap dan aktiva tidak berwujud. Audit atas persediaan yang berbentuk fisik cukup sulit dilakukan dan membutuhkan waktu yang lama, serta sering menimbulkan kesalahan yang material.

Profitabilitas adalah tingkat kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu selama satu tahun yang terdapat dalam laporan keuangan (Indriyani dan Supriyati, 2012). Menurut Lianto dan Kusuma (2010) Profitabilitas merupakan good news bagi perusahaan. Perusahaan yang memiliki tingkat profitabilitas yang tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan harus menyampaikan kabar baik tersebut kepada publik atau pemegang saham. Jika perusahaan mengalami profitabilitas yang lebih tinggi maka audit delay akan semakin pendek dibandingkan perusahaan yang tingkat profitabilitasnya lebih rendah.

2.4 Hipotesis Penelitian

a. Pengaruh Ukuran Perusahaan terhadap audit delay.

Ukuran perusahaan dapat dilihat dari total aset yang dimiliki perusahaan. Hal yang mendasari hubungan antara ukuran perusahaan dengan audit delay adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil karena perusahaan tersebut dimonitori secara ketat oleh investor, pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem pengendalian internal yang lebih baik jika dibandingkan dengan perusahaan kecil sehingga memudahkan auditor menyelesaikan pekerjaannya tepat waktu.

H1 : Ukuran perusahaan berpengaruh terhadap audit delay.

b. Pengaruh Ukuran Kantor Akuntan Publik (KAP) terhadap audit delay.

Ukuran kantor akuntan publik diantaranya dapat diukur berdasarkan jumlah karyawan, jumlah klien, serta reputasi. Kantor akuntan publik besar memiliki jumlah yang karyawan yang banyak, dapat mengaudit dengan lebih efektif dan efisien, memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya. Ukuran kantor akuntan publik di lihat dari apakah KAP tersebut adalah the big four atau non the big four.

c. Pengaruh Jenis Opini Auditor terhadap audit delay.

Opini audit merupakan pendapat yang dikemukakan oleh auditor independen dalam laporan audit sebagai media formal yang digunakan dalam mengkomunikasikan kepada pihak yang berkepentingan tentang kesimpulan atas laporan keuangan yang diaudit. Opini audit dilihat dari apakah perusahaan memperoleh pendapat wajar tanpa syarat dengan pendapat audit lainnya (pendapat wajar dengan syarat, tidak wajar dan tidak memberikan pendapat). Perusahaan yang memperoleh pendapat wajar tanpa syarat akan cenderung lebih ringkas dibanding dengan pendapat lainnya. Pada umumnya perusahaan yang memperoleh pendapat wajar tanpa syarat akan menemukan kesepakatan dengan cepat pada saat terjadinya komunikasi antara auditor dengan klien. Dengan begitu proses audit akan lebih cepat terselesaikan.

H3 : Jenis Opini Auditor berpengaruh terhadap audit delay. d. Pengaruh Laba atau Rugi Perusahaan terhadap audit delay.

maka perusahaan berusaha laporan keuangan auditan di publikasikan secepatnya sehingga good news tersebut cepat diketahui oleh para investor dan pihak yang berkepentingan lainnya.

H4 : Laba atau Rugi Perusahaan berpengaruh terhadap audit delay. e. Pengaruh Jenis Industri terhadap audit delay.

Hasil penelitian Carslaw dan Kaplan (1991), Halim (2000), Ahmad dan Kamarudin (2003), serta Widiyanti dan Subekti (2004) menunjukkan bahwa jenis industri berpengaruh secara statistik signifikan terhadap audit delay. Ashton (1987) menyatakan bahwa jenis perusahaan finansial mengalami audit delay yang lebih pendek dibandingkan dengan perusahaan dalam jenis industri lain. Hal ini dikarenakan bahwa perusahaan-perusahaan finansial tidak memiliki saldo persediaan (inventory) yang cukup signifikan sehingga cenderung membutuhkan audit yang lebih pendek daripada perusahaan manufaktur. Kebanyakan aktiva yang dimiliki oleh perusahaan finansial berbentuk moneter sehingga aktiva tersebut lebih mudah diukur dibandingkan dengan aktiva yang berbentuk fisik seperti persediaan, aktiva tetap dan aktiva tidak berwujud. Audit atas persediaan yang berbentuk fisik cukup sulit dilakukan dan membutuhkan waktu yang lama, serta sering menimbulkan kesalahan yang material.

H5 : Jenis Industri berpengaruh terhadap audit delay. f. Pengaruh profitabilitas terhadap audit delay.

Perusahaan yang memiliki tingkat profitabilitas yang tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan harus menyampaikan kabar baik tersebut kepada publik atau pemegang saham. Jika perusahaan mengalami profitabilitas yang lebih tinggi maka audit delay akan semakin pendek dibandingkan perusahaan yang tingkat profitabilitasnya lebih rendah.