BAB II

TINJAUAN PUSTAKA

2.1 Persediaan

2.1.1 Pengertian persediaan

Persediaan merupakan barang yang diperoleh untuk dijual kembali atau

bahan untuk diolah menjadi barang jadi atau barang jadi yang akan dijual atau

barang yang akan digunakan. Persediaan digunakan untuk mengindikasikan

barang dagangan yang disimpan untuk kemudian dijual dalam operasi bisnis

perusahaan, dan bahan yang digunakan dalam proses produksi atau yang

disimpan untuk tujuan itu. Dan merupakan bagian dari aktiva lancar, yang

apabila setiap kesalahan pencatatan dalam perhitungan persediaan akan

mempengaruhi baik neraca maupun laporan laba rugi.

Stice, et al (2009:571) menyatakan bahwa “Persediaan ditunjukan untuk

barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal,dan

dalam kasus manufaktur, maka kata ini ditunjukkan untuk barang dalam

proses produksi atau yang ditempatkan dalam kegiatan produksi”.

Menurut PSAK No. 14 (2009:03) “ Persediaan adalah aktiva (a) tersedia

untuk dijual dalam kegiatan usaha normal; (b) dalam proses produksi dan atau

dalam perjalanan; atau (c) dalam bentuk bahan atau perlengkapan untuk

digunakan dalam proses produksi atau pemberian jasa”.

dalam operasi bisnis perusahaan; 2) bahan yang digunakan dalam proses

produksi atau yang disimpan untuk tujuan itu”.

2.1.2Klasifikasi persediaan

Persediaan pada setiap perusahaan berbeda dengan perusahaan lain

tergantung pada bidang kegiatan bisnisnya. Persediaan dapat diklasifikasikan

sebagai berikut :

A. Persediaan barang dagangan

Barang yang ada digudang dibeli oleh pengecer atau perusahaan

perdagangan seperti importir atau eksportir untuk dijual kembali.

Biasanya barang yang diperoleh untuk dijual kembali secara fisik tidak

diubah oleh perusahaan pembeli, barang-barang tersebut tetap dalam bentuk

yang telah jadi ketika meninggalkan pabrik pembuatnya. Dalam beberapa hal

dapat terjadi beberapa komponen dibeli untuk kemudian dirakit menjadi

barang jadi.

B. Persediaan manufaktur menurut Stice, al etc (2009:573) “Persediaan

dalam perusahaan manufaktur diklasifikasikan menjadi tiga yaitu :

1. Bahan baku

Bahan baku adalah barang-barang yang dibeli untuk digunakan dalam proses produksi. Sebagian bahan baku diambil langsung dari sumber aslinya. Namun yang sering terjadi, bahan baku dibeli dari perusahaan lain yang merupakan barang jadi dari sisi pemasok.

Bahan baku dapat dibedakan menjadi 2 yaitu :

a. Bahan baku langsung. Bahan yang secara langsung digunakan dalam produksi barang.

b. Bahan baku tidak langsung. Bahan baku yang menjadi bahan pendukung.

2. Barang dalam proses

a. Bahan baku langsung, yaitu biaya bahan baku yang secara langsung dapat diidentifikasi dalam barang yang diproduksi.

b. Tenaga kerja langsung, yaitu biaya tenaga kerja yang secara langsung dapat diidentifikasi dengann barang yang diproduksi

c. Overhead Pabrik, yaitu bagian dari overhead pabrik yang dibebankan atas barang yang diproduksi.

3. Barang jadi

Barang jadi adalah barang yang sudah selesai diproduksi dan menunggu untuk dijual.

C. Persediaan rupa-rupa. Barang-barang seperti perlengkapan kantor,

kebersihan, dan pengiriman. Persediaan jenis ini biasanya digunakan segera

dan biasanya dicatat sebagai beban penjualan umum ketika dibeli.

Menurut Rangkuti (2004:7) persediaan dapat digolongkan ke dalam

tiga jenis berdasarkan fungsinya, yaitu

1. Batch stock/Lot Size Inventory

Persediaan yang diadakan karen kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan saat itu. Keuntungannya :

a. Potongan harga pada harga pembelian b. Efisiensi produksi

c. Penghematan biaya angkutan 2. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3. Anticipation Stock

Persediaan yang diadakan untuk menghadapi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun untuk menghadapi penggunaan, penjualan atau permintaan yang meningkat.

2. 1. 3 Sistem pencatatan persediaan

Sistem pencatatan persediaan merupakan pengelolaan persediaan

melalui proses pencatatan, untuk memastikan keakuratan jumlah persediaan

yang dilaporkan dalam laporan keuangan. Kuantitas jenis-jenis persediaan

pada akhir periode haruslah ditentukan guna mengkalkulasi biaya pokok

Menurut Stice, et al. (2009:574) Adapun sistem pencatatan persediaan

dapat digolongkan dengan dua cara, yaitu :

A.Sistem Persediaan Periodik

Dalam metode ini pencatatan pada akun persediaan barang dagang hanya dilakukan pada awal atau akhir periode saja, sedangkan pada saat terjadinya transaksi pembelian, begitu pula pada saat transaksi penjualan. Barang dagang tidak dicatat pada akun persediaan barang dagang tetapi pada akun penjualan.

B. Sistem Persediaan Perpetual

Pada sistem ini, setiap terjadi transaksi yang terjadi pada persediaan barang dagang, ditentukan terlebih dahulu harga pokok penjualan sehingga setiap transaksi yang mempegaruhi nilai persediaan barang dagang dicatat pada akun persediaan barang dagang sebesar harga perolehnya.

Contoh perbedaan pencatatan untuk persediaan yang dibuat dalam sistem persediaan periodik dan perpetual dapat dilihat pada transaksi berikut ini : Transaksi berikut yang terjadi selama satu periode

1 Persediaan awal ... 50 unit @ $ 10 $ 500 2 Pembeliaan selama periode tersebut... 300 unit @ $ 10 $ 3.000 3 Penjualan selama periode tersebut... 275 unit @ $ 15 $ 4.125 4 Persediaan akhir( perhitungan fisik)... 70 unit @ $ 10 $ 700

Sistem Pencatatan Persediaan Secara Periodik

TGL PERKIRAAN REF DEBET

Sistem Pencatatan Persediaan Secara Perpetual

2.1.4 Metode penilaian persediaan

Bagi perusahaan sangat penting untuk menentukan besarnya harga

pokok produksi barang yang dijual. Jika perusahaan tidak mampu

menentukan harga produksi yang melekat pada barang dagang yang

dihasilkan akan menyulitkan dalam penentuan harga jual

Menurut stice, et al (2009:585) ada empat metode penilaian yang

paling umum digunakan yaitu :

A. Identifikasi khusus (spesific identification)

Biaya dapat dialokasikan ke barang yang terjual selama periode berjalan dan ke barang yang ada ditangan pada akhir periode berdasarkan biaya aktual dari unit tersebut. Metode identifikasi khusus memerlukan suatu cara untuk mengidentifikasi biaya historis dari setiap unit persediaan. Dengan identifikasi khusus, arus biaya yang dicatatat disesuaikan dengan arus fisik barang. Dari sudut pandang teoritis, metode identifikasi khusus sangat menarik, khususnya ketika setiap unsur persediaan unik dan memiliki biaya yang tinggi. Namun, ketika persediaan terdiri atas berbagai unsur atau unsur-unsur identik yang dibeli pada saat yang berlainan dengan harga yang berbeda, maka identifikasi khusus akan menjadi lamban, membebani, dan memakan biaya.

B. Metode biaya rata-rata (average cost)

Metode biaya rata-rata membebankan biaya rata-rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga. Metode rata-rata dapat dianggap sebagai metode yang realistis dan paralel dengan arus fisik barang, khususnya ketika ada percampuran dari unit persediaan yang identik. Tidak seperti metode persediaan yang lain, pendekatan biaya rata-rata memberikan nilai yang sama untuk unsur serupa dengan penggunaan yang sama. Metode ini tidak memperbolehkan manipulasi keuntungan. Akan tetapi, keterbatasan dari metode biaya rata-rata ini adalah bahwa nilai persediaan dapat tertinggal secara signifikan terhadap harga dalam periode dimana terdapat kenaikan atau penurunan harga yang cepat.

C. Metode masuk pertama, keluar pertama (First-In, First- out FIFO)

dinilai melekat pada barang yang terjual. FIFO memberikan kesempatan kecil untuk memanipulasi keuntungan karena pembebanan biaya ditentukan oleh urutan terjadinya biaya. Selain itu, unit yang tersisa pada persediaan akhir adalah unit yang paling akhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama dengan biaya penggantian di akhir periode ( end-of-period replacement cost).

D. Metode masuk terakhir, keluar pertama (Last-In, First-Out LIFO)

Metode masuk terkahir, keluar pertama (LIFO) didasarkan pada asumsi bahwa barang yang paling barulah yang terjual. LIFO sering kali dikritik dari sudut pandang teroritis. Metode ini tidak cocok dengan arus barang yang terjadi dalam sebuah perusahaan. LIFO menghasilkan nilai lama dalam neraca dan dapat memberikan angka harga pokok penjualan yang aneh ketika tingkat persediaan menurun. Namun, LIFO adalah metode yang paling baik dalam mencocokkan biaya persediaan saat ini dengan pendapatan saat ini. E. Penilaian persediaan bukan berasal dari cost

Menurut warren,etc al(2006:468) “Persediaan bisa dinilai selain dari biaya. Dua situsi ini muncul apabila

1. Biaya penggantian barang-barang persediaan lebih rendah daripada biaya yang tecatat

2. Persediaan tidak dapat dijual pada harga jual normal karena cacat, usang, perubahan gaya, atau penyebab lainnya.

Penilaian persediaan dapat dilakukan dengan dua metode mana yang

lebih rendah antara harga pokok atau harga pasar (LCM method). Jika biaya

penggantian suatu persediaan lebih rendah daripada biaya pembeliannya

maka metode mana yang lebih rendah antara harga pokok atau harga pasar

digunakan untuk menilai persediaan. Harga pasar, yang digunakan dalam

LCM, adalah biaya untuk mengganti barang dagang pada tanggal persediaan.

Nilai pasar ini didasarkan pada jumlah yang biasanya dibeli dari sumber

pemasok yang biasa. Keunggulan utama dari metode LCM adalah bahwa laba

kotor dan laba bersih akan berkurang dalam periode terjadinya penurunan

nilai pasar. Dalam menerapkan metode LCM, biaya penggantian dapat

1) Biaya dan biaya penggantian dapat ditentukan untuk setiap jenis barang

dalam persediaan,

2) Biaya dan biaya penggantian dapat ditentukan untuk kelas atau kategori

utama persediaan,

3) Biaya dan biaya penggantian dapat ditentukan untuk persediaan secara

keseluruhan

F. Penilaian Pada Nilai Realisasi Bersih

Nilai realisasi bersih adalah estimasi harga jual dikurangi biaya pelepasan

langsung, seperti komisi penjualan.

2.2 Pengertian Perputaran Persediaan

Menurut Warren, etc al (2006:474), perputaran mengukur hubungan antara

volumme barang dagang yang dijual dengan jumlah persediaan yang dimiliki

selama periode berjalan. Rasio ini dapat dihitung dengan rumus

Perputaran Persediaan =ℎ𝑎𝑟𝑔𝑎𝑝𝑜𝑘𝑜𝑘𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝑟𝑎𝑡𝑎−𝑟𝑎𝑡𝑎

x 1kali=...kali

Persediaan rata-rata dapat dihitung dengan menggunakan angka-angka

mingguan, bulanan, atau tahunan. Untuk menyerhanakan kita menentukan

persediaan rata-rata dengan membagi jumlah persediaan akhir pada akhir dan

awal tahun dibagi 2. Selama jumlah persediaan yang dimiliki sepanjang tahun

stabil, rata-rata ini akan cukup akurat bagi analisa. Besarnya hasil perhitungan

persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang

dagang.

Menurut stice, etc al. (2009:799), perputaran persediaan kadang-kadang

Hal ini tidak sepenuhnya benar, karena penjualan adalah sebuah angka eceran,

sedangkan harga pokok penjualan dan persediaan merupakan harga grosir. Namun

demikian, ketika telah menjadi sebuah rasio, setiap orang diberi kebebasan untuk

menghitung dengan berbagai cara yang mereka inginkan. Terpenting adalah

perhitungan dibuat dengan cara yang sama dan dibandingkan dengan nilai-nilai

lain yang juga dihitung dengan cara yang sama.

Tingkat perputaran persediaan mengukur kemampuan perusahaan dalam

memutarkan barang dagangnnya dan menunjukkan hubungan antara barang yang

diperlukan untuk menunjuang atau mengimbangi tingkat penjualan yang telah

ditentukan, serta efisiensi persediaan dapat dilihat dari tingkat perputaran

persediaan. Perputaran persediaan merupakan salah satu ukuran efisein untuk

perusahaan dalam penggunaan aktiva terutama aktiva lancar. Semakin cepat

perputaran persediaan maka akan semakin efisien penggunaan persediaan.

2.3 Pengertian Rasio Profitabilitas

Profitabilitas merupakan kemampuan sautu perusahaan menghasilkan

laba. Laba adalah selisih lebih pendapatan dengan beban sehubungan dengan

Usaha untuk memperoleh pendapatan tersebut selama periode tertentu. Dimana

laba merupakan tolak ukur sejauh mana keberhasilan manajemen sebuah

perushaan, ukuran kinerja perusahaan, ukuran efisiensi dan pedoman kebijakan

perusahaan. Selisih lebih antara keseluruhan pendapatan dengan biaya yang

dikeluarkan untuk proses kegiatan operasi maupun penjualan selama periode

untuk mencapai hal tertentu perlu adanya perencanaan dan pengendalian dalam

setiap aktivitas usahanya agar perusahaan dapat membiayai seluruh kegiatan yang

berlangsung secara terus menerus.

Pengertian laba menurut Baridwan (2004 : 29) adalah “kenaikan modal

(aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang

terjadi dari badan usaha dan dari semua transaksi atau kejadian lain yang

mempengaruhi badan usaha selama satu periode kecuali yang termasuk dari

pendapatan atau investasi oleh pemilik”.

Laba dapat diklasifikasikan menjadi tiga yaitu :

1. Laba kotor

2. Laba dari operasi

3. Laba bersih

1. Laba kotor

Laba kotor yaitu perbedaan antara pendapatan bersih dan penjualan dengan

harga pokok penjualan. Laba kotor atas penjualan merupakan selisih dari

penjualan bersih dan harga pokok penjualan, laba ini dinamakan laba

kotor. Hasil laba bersih belum dikurangi dengan beban operasi lainnya

untuk periode tertentu. 2. Laba dari operasi

Laba dari operasi yaitu selisih antara laba kotor dengan total beban biaya

atau laba kotor dikurangi dengan sejumlah biaya penjualan, biaya

3. Laba Bersih

Laba bersih yaitu angka terakhir dalam perhitungan laba rugi dimana

untuk mencarinya laba operasi bertambah pendapatan lain-lain dikurangi

oleh beban lain-lain.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari

penjualan dan pendapatan investasi (Kasmir. 2008:196). Penggunaan rasio

profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai

komponen yang ada dilaporan keuangan, terutama laporang keuangan neraca dan

laporan laba rugi. Pengukuran ini dapat dilakukan untuk beberapa operasi.

Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu

tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan

tersebut. Hasil pengukuran ini dapat dijadikan alat evaluasi kinerja manajemen

secara efektif atau tidak.

Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur

hasil pelaksanaan operasi perusahaan karena rasio profitabilitas merupakan alat

pembanding pada berbagai alternatif investasi sesuai dengan tingkat resiko.

Umumnya dalam perusahaan masalah profitabilitas lebih penting daripada laba,

karena laba yang besar bukan ukuran perusahaan telah bekerja efisiensi. Efisiensi

perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dengan

Menurut Tampubolon (2005:39), rasio profitabilitas yang digunakan pada

umunya adalah berikut ini :

1. Net Profit Margin

2. Return on Investment

3. Return on Net Worth

Menurut Horne (2005:222), rasio profitabilitas terbagi atas 2 jenis yaitu:

a. Rasio profitabilitas dalam kaitannya dengan penjualan, antara lain net profit margin (NPM), operating profit margin (OPM), gross profit margin (GPM), b. Rasio profitabilitas dalam kaitannya dengan ekuitas, antara lain return on

equity (ROE), return on common stock equity, earning per share, dividend per share, book value per share, price earninng ratio,dan dividend yield.

Return on Asset sering dijadikan alat untuk mengukur tingkat pengembalian

total aktiva setelah laba bersih, beban bunga dan tarif pajak dibagi rata-rata total

asset (Subramanyam, etc al, 2010:44). Menurut stice, etc al(2009:801), ROA

dipengaruhi oleh profitabilitas dan efisiensi penggunaan aset untuk menghasilkan

penjualan. ROA yang lebih tinggi menunjukkan keefisiensian sebuah perusahaan

untuk menggunakan asetnya untuk menghasilkan pernjualan.

2.4 Pengaruh Perputaran Persediaan terhadap Profitabilitas

Persediaan merupakan salah satu aktiva lancar yang memiliki nilai yang

Cukup besar. Persediaan merupakan investasi yang dibuat untuk tujuan

memperoleh pengembalian melalui penjualan kepada pelanggan. Sebagian besar

perusahaan biasanya mempertahankan tingkat persediaan pada level tertentu. Jika

persediaan tidak mencukupi, kegagalan ini akan mengakibatkan hilangnya

penjualan. Sebaliknya jika persediaan terlalu banyak akan mengurangi solvensi

karena tertimbunnya sejumlah dana yang semestinya dapat digunakan untuk

juga menambah beban seperti penyimpanan, asuransi, dan pajak properti

(Warren, et al. 2006:474).

Warren, et Al (2006:474) mengemukakan bahwa perputaran persediaan mengukur hubungan antara volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual maka semakin cepat perusahaan untuk memperoleh laba.

Keadaan perputaran persediaan yang tinggi menunjukkan bahwa

perusahaan efisien dan efektif mengelola persediaanya (Warren, et al. 2006:475).

Hal ini juga menunjukkan volume penjualan yang tinggi pada perusahaan, laba

yang dihasilkan perusahaan semakin besar dengan meminimalisasi biaya-biaya

yang terkandung pada persediaan. Besarnya laba yang diperoleh perusahaan akan

mempengaruhhi tingkat pengembalian asset secara positif dan berbanding lurus.

Dimana, bila semakin tinggi perputaran persediaan, maka ROA juga akan

semakin besar, sebab persediaan merupakan bagian dari aktifa lancar. Hal ini

mengindikasikan bahwa profitabilitas perusahaan menunjukkan kondisi yang

baik.

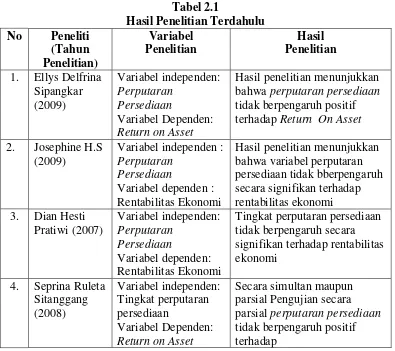

2.5 Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan penelitian,

Tabel 2.1 bahwa perputaran persediaan tidak berpengaruh positif terhadap Return On Asset

2. Josephine H.S parsial perputaran persediaan tidak berpengaruh positif terhadap

Data diolah Penulis. 2012

Ellys Delfrina Sipangkar (2009) melakukan penelitian mengenai Pengaruh

Perputaran Persediaan Terhadap Tingkat Profitabiitas Perusahaan Pada

Perusahaan Otomotif yang Terdaftar Di Bursa Efek Indonesia. Variabel

independen dalam penelitian adalah perputaran persediaan dan variabel dependen

adalah ROA. Penelitian di lakukan pada perusahaan otomotif yang terdaftar di

BEI. Hasil penelitian menunjukkan bahwa tidak ada pengaruh perputaran

persediaan terhadap ROA.

Seprina Ruleta Sitanggang (2008) melakukan penelitian mengenai

Perusahaan Dagang yang Terdaftar di Bursa Efek Indonnesia. Variabel

independen dalam penelitian ini adalah tingkat perputaran persediaan. Varibel

dependen adalah Rentabilitas ekonomis. Penelitian dilakukan dengan

menggunakan regresi linier sederhana dengan melakukan uji asumsi klasik

terlebih dahulu. Hasil penelitian menunjukkan bahwa tingkat perputaran

persediaan tidak memiliki pengaruh signifikan terhadap rentabilitas ekonomis.

2.6 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu model yang menerangkan bagaimana hubungan suatu teori

dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah

tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara

variable-variabel penelitian yaitu variabel bebas dengan variable terikat.

Perputaran Persediaan H1 Return On Asset

(ROA) (X) (Y)

Gambar 2.1

2.7 Hipotesis Penelitian

Menurut Sugiyono (2004:15) hipotesis adalah jawaban sementara terhadap

rumusan masalah penelitian. Berdasarkan tinjauan teoritis, rumusan masalah dan

tinjauan penelitian terdahulu hipotesis penelitian ini adalah.

Terdapat pengaruh perputaran persediaan terhadap tingkat profitabilitas