BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah eksplanatori. Eksplanatori merupakan penelitian yang

bertujuan untuk mengetahui hubungan-hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Sugiyono,2008:11)

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian ini dilakukan di Kantor Dinas Pendapatan Kabupaten TAPTENG

Provinsi Sumatera Utara yang beralamat di Jalan DR. F.L Tobing No. 18 Pandan.

3.2.2 Waktu Penelitian

Waktu penelitian ini dan proses skripsi dilaksanakan sejak pada bulan maret 2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Variabel bebas (X)

X

1 : Motivasi

X

2: Kemampuan Pegawai

b. Variabel terikat (Y): Kualitas Pelayanan Publik pada Dinas Pendapatan

Kabupaten TAPTENG Provinsi Sumatera Utara.

3.4 Definisi Operasional

a. Variabel bebas yaitu variabel yang nilainya tidak tergantung pada variabel lain.

Kemampuan Pegawai. Yang mana motivasi menurut Flippo yang dikutip dari

Hasibuan adalah satu keahlian, dalam mengarahkan pegawai dan organisasi

agar mau bekerja secara berhasil, sehingga keinginan para pegawai dan

tujuan organisasi sekaligus tercapai, dan kemampuan pegawai menurut

Handayaningrat (2002:197) adalah berupa pengetahuan, keterampilan serta

sikap perilaku yang memadai, sesuai dengan tuntutan pelayanan dan

pembangunan sekarang ini. Yang mana menurut A.A Prabu (2005:67)

dengan kemampuan abilitypegawai yang terdiri dari kemampuan potensial dan kemampuan Realty (knowledge + skill ).

b. Variabel terikat adalah variabel yang dipengaruhi oleh variabel lain. Pada

penelitian ini yang menjadi variabel terikat adalah Kualitas Pelayanan Publik

pada Dispenda TAPTENG . Pelayanan publik merupakan bentuk pelayanan

istimewa yang dilaksanakan oleh aparatur Pemerintah dalam rangka upaya

pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan

ketentuan peraturan perundang-undangan.

Defensi operasional adalah operasionalisasi konsep agar dapat diteliti atau diukur

melalui gejala-gejala yang ada. Defensi operasional yang digunakan dalam penelitian ini

kemudian diuraikan menjadi indikator yang meliputi:

Tabel 3.1

Operasionalisasi Variabel Penelitian

1.Motivasi

(X1)

Daya pendorong yang menciptakan

kegairahan seseorang baik yang berasal dari dalam maupun dari luar diri seseorang yang mendorong agar

mereka mau bekerjasama efektif

dan integrasi dengan segala daya upayanya untuk mencapai tujuan tertentu.

2 a.Kondisi kerja b.Keamanan kerja sikap perilaku yang memadai, sesuai dengan tuntutan pelayanan dan pembangunan

sekarang ini dengan kemampuan ability

sebagai sifat yang dibawa lahir atau dipelajari yang memungkinkan

seseorang melakukan sesuatu yang bersifat mental atau fisik serta keterampilan,

kecakapan yang

berhubungan dengan

1 a.kecerdasan numerik b.pemahaman verbal

2 a.kekuatan dinamis b.stamina dalam rangka upaya pemenuhan kebutuhan

2. Reliability

(keandalan)

1 a.Fasilitas pelayanan b.Penampilan

pegawai/petugas

2 a.Kehandalan pegawai dalam

memberikan

informasi pelayanan b.Kehandalan pegawai dalam memudahkan teknis pelayanan

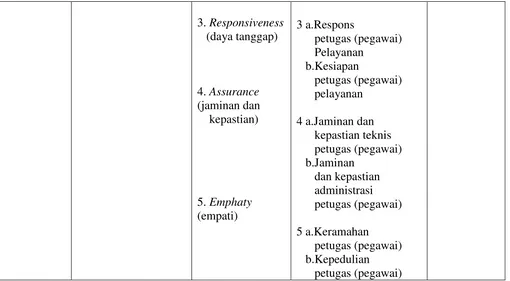

3. Responsiveness

4 a.Jaminan dan kepastian teknis

Sumber: Hasibuan (2007), A.A.Prabu M. (2005), Sampara Lukman (2006), Juliantara (2005) (Data Diolah)

3.5 Skala Pengukuran Variabel

Sistem pengolahan data yang dilakukan pada penelitian ini adalah dengan

menggunakan Skala Likert yaitu digunakan untuk mengukur sikap, pendapat, dan

persepsi seseorang atau sekelompok orang tentang fenomena social. Sugiyono

(2008:132).

Pada penelitian ini responden memilih salah satu dari jawaban yang tersedia,

kemudian masing-masing jawaban diberi skor tertentu. Total skor inilah yang ditafsir

sebagai posisi responden dalam Skala Likert. Kriteria pengukurannya adalah sebagai

berikut:

Tabel 3.2

Instrumen Skala Likert

No Pertanyaan Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Sumber:Sugiyono(2008:133)

2.6 Populasi dan Sampel

2.6.1 Populasi

Populasi adalah kelompok elemen yang lengkap dan biasanya berupa orang, objek,

transaksi, atau kejadian Dimana kita tertarik untuk mempelajari atau menjadi objek

penelitian (Kuncoro, 2003:103)

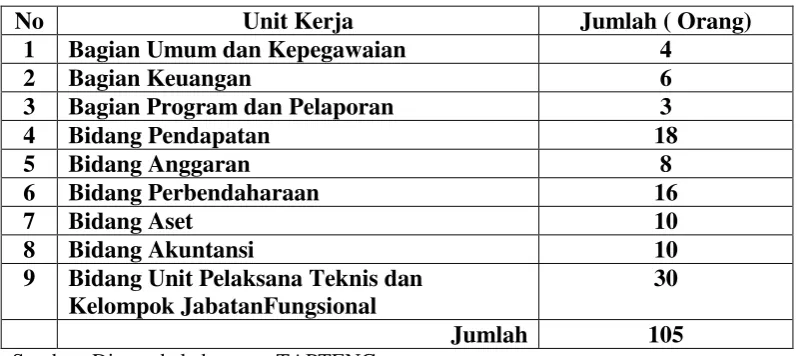

Populasi dalam penelitian ini adalah seluruh pegawai Dinas Pendapatan

Kabupaten TapTeng Provinsi Sumatera Utara berjumlah 105 orang, dengan rincian

seperti dalam Tabel 3.4 sebagai berikut:

Tabel 3.3

Data Jumlah Pegawai Dinas Pendapatan Kabupaten Tapanuli Tengah Provinsi Sumatera Utara

No Unit Kerja Jumlah ( Orang)

1 Bagian Umum dan Kepegawaian 4

2 Bagian Keuangan 6

3 Bagian Program dan Pelaporan 3

4 Bidang Pendapatan 18

5 Bidang Anggaran 8

6 Bidang Perbendaharaan 16

7 Bidang Aset 10

8 Bidang Akuntansi 10

9 Bidang Unit Pelaksana Teknis dan Kelompok JabatanFungsional

30

Jumlah 105

Sumber: Dispenda kabupaten TAPTENG

2.6.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dialami oleh populasi

tersebut (Sugiono, 2008: 16).

Penentuan jumlah sampel dalam penelitian menggunakan rumus Slovin, dengan

𝑛𝑛= 𝑁𝑁 (1 +𝑁𝑁𝑁𝑁2) Di mana:

n = Jumlah sampel

N = Jumlah populasi

e = Tingkat kesalahan dalam pengambilan sampel

Populasi (N) sebanyak 105 orang dan tingkat kesalahan (e) sebanyak 5%, maka

jumlah sampel adalah:

𝑛𝑛 = 105

1 + 105(0,052)= 83,16 84 orang

Dengan demikian sampel dalam penelitian ini berjumlah 84 orang pegawai

Dinas Pendapatan Kabupaten TapTeng Provinsi Sumatera Utara. Teknik penarikan sampel

dilakukan dengan caraprobability sampling. Probability sampling adalah teknik sampling (teknik pengambilan sampel) yang memberikan peluang yang sama bagi setiap unsur

(anggota) populasi untuk dipilih menjadi anggota sampling (Sugiyono, 2006:74). Untuk

menentukan jumlah sampel yang diambil digunakan rumus slovin dengan tingkat kesalahan

5% (Umar, 2008:108).

ni = (Ni /N) * n

Dimana :

N = Populasi

Ni= Besarnya populasi tiap stratum

n = Jumlah sampel

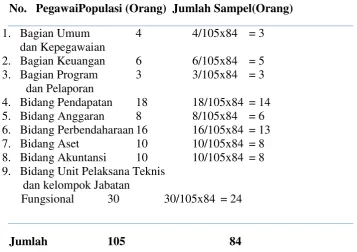

Penggolongan pengambilan sampel penelitian secara proporsional dengan teknik

pengambilan random sampling berdasarkan jumlah pegawai setiap seksi berdasarkan

rumus dengan rincian seperti dalam Tabel 3.5 sebagai berikut

Tabel 3.4

Jumlah Populasi dan Sampel Penelitian

No. PegawaiPopulasi (Orang) Jumlah Sampel(Orang)

1. Bagian Umum 4 4/105x84 = 3

dan Kepegawaian

2. Bagian Keuangan 6 6/105x84 = 5

3. Bagian Program 3 3/105x84 = 3

dan Pelaporan

4. Bidang Pendapatan 18 18/105x84 = 14

5. Bidang Anggaran 8 8/105x84 = 6

6. Bidang Perbendaharaan 16 16/105x84 = 13

7. Bidang Aset 10 10/105x84 = 8

8. Bidang Akuntansi 10 10/105x84 = 8 9. Bidang Unit Pelaksana Teknis

dan kelompok Jabatan

Fungsional 30 30/105x84 = 24

Jumlah 105 84

Pada penelitian ini jumlah sampel dibulatkan menjadi 84 orang dengan kriteria

pegawai Dinas Pendapatan Kabupaten TapTeng Provinsi Sumatera Utara.

3.7 Jenis dan Sumber Data

Jenis data dan sumber data dalam penelitian ini adalah:

a. Data Primer yaitu data diperoleh langsung dari daftar pertanyaan yang

disebarkan kepada responden dan wawancara kepada pegawai Dispenda

Kabupaten Tapanuli Tengah Provinsi Sumatera Utara.

b. Data Sekunder yaitu data yang diperoleh melalui dokumen dengan

mempelajari berbagai tulisan melalui buku, jurnal, dan internet untuk mendukung

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Kuesioner

Memberikan daftar pertanyaan kepada pegawai yang telah ditetapkan sebagai

sampel atau responden penelitian.

b. Studi dokumentasi

Dilakukan dengan cara mengumpulkan dan mempelajari data-data yang diperoleh

dari berbagai macam buku, jurnal dan informasi dari internet yang berhubungan

dengan penelitian.

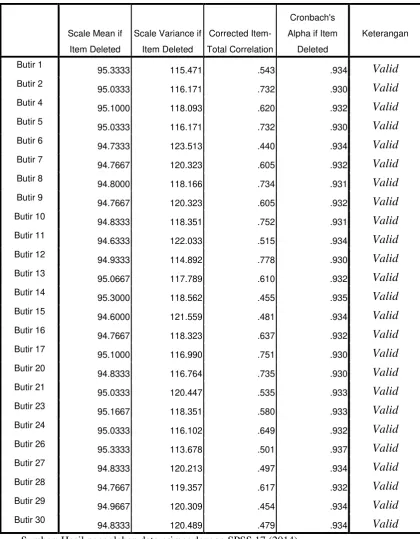

3.9. Uji Validitas dan Reliabilitas

3.9.1. Uji Validitas

Uji validitas dilakukan untuk untuk mendapatkan data yang valid, valid diartikan

bahwa instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur.

Sugiyono (2008:172). Jika nilai validitas setiap pertanyaan lebih besar dari nilai

koefisien korelasi (r) 0,30 maka butir pernyataan dianggap sudah valid. Sugiyono

(2005:126). Dalam penelitian ini dilakukan uji validitas pada 30 orang di Kantor Dinas

Pendapatan Kota Sibolga dan dengan menggunakan bantuan program SPSS versi 17

Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

Jika rhitung > tabel maka pertanyaan tersebut valid

Untuk jumlah sampel 30, maka nilai r tabel sebesar 0,361. Untuk itu nila r hitung

pada Corected Item-Total Corelation dibandingkan dengan tebel r (0.361), jika nilai

Corected Item-Total Corelation lebih besar dari 0,361, maka butir dinyatakan valid. Begitu juga sebaliknya.

Tabel 3.5

Uji Validitas Variabel Motivasi (X1)

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

Keterangan

Butir1 55.0333 14.378 .627 .776 Valid

Butir2 54.9333 13.857 .706 .768 Valid

Butir3 55.2333 15.151 .363 .796 Valid

Butir4 55.2667 15.926 .197 .808 TidakValid

Butir5 54.8667 14.947 .476 .788 Valid

Butir6 55.0000 14.138 .669 .773 Valid

Butir7 54.8667 16.257 .077 .821 Tidak Valid

Butir8 55.1000 15.541 .244 .806 Tidak Valid

Butir9 55.0667 14.547 .609 .779 Valid

Butir10 55.0000 14.414 .593 .779 Valid

Butir11 54.9333 13.857 .621 .774 Valid

Butir12 55.1333 14.947 .398 .793 Valid

Butir 13 55.2000 16.441 .052 .821 Tidak Valid

Butir 14 54.8333 14.282 .498 .785 Valid

Pada tabel 3.5 terlihat pada pernyataan nomor 4,7,8 dan 13 data tidak valid

dikarenakan r hitung pernyataan tersebut dibawah r tabel yaitu 0.361. Berarti pertanyaan

yang tidak valid harus dibuang, setelah itu dilakukan pengujian kembali. Pernyataan

butir 4 tersebut mengandung indikator pengakuan telah diwakilkan oleh pernyataan butir

5 dan 6. Pernyataan butir 7 dan 8 yang mengandung indikator kondisi kerja telah

diwakilkan oleh pernyataan butir 9 dan10. Sementara Pernyataan butir 13 yang

mengandung indikator hubungan antar sesama rekan kerja, atasan dan bawahan telah

diwakilkan oleh pernyataan butir 14.

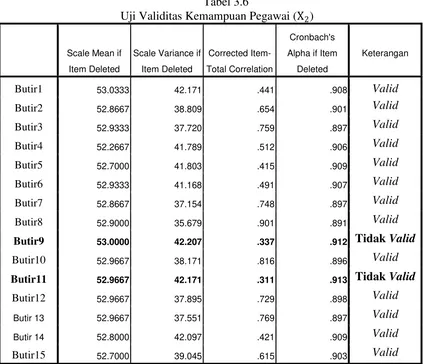

Tabel 3.6

Uji Validitas Kemampuan Pegawai (X2)

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Pada tabel 3.6 terlihat pada pernyataan butir 9 dan 11 data tidak valid dikarenakan r

hitung pernyataan tersebut dibawah r tabel yaitu 0.361. Berarti pertanyaan yang tidak

valid harus dibuang, setelah itu dilakukan pengujian kembali. Pernyataan butir 9 tersebut

mengandung indikator pemahaman verbal telah diwakilkan oleh pernyataan butir 5,6,7

dan 8. Pernyataan butir 11 tersebut mengandung indikator kekuatan dinamis telah

diwakilkan oleh pernyataan butir 10 dan 12.

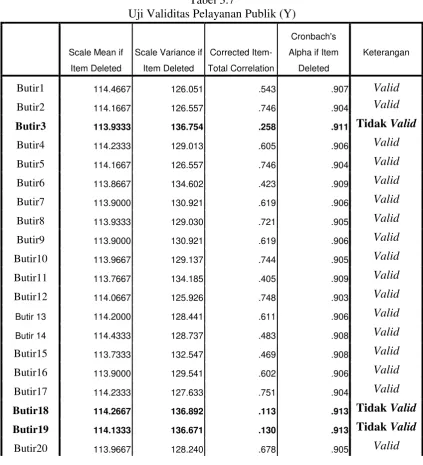

Tabel 3.7

Uji Validitas Pelayanan Publik (Y)

Scale Mean if

Item Deleted

Scale Variance if

Butir21 114.1667 131.523 .515 .907 Valid

Butir22 114.2667 135.237 .140 .915 Tidak Valid

Butir23 114.3000 130.286 .504 .907 Valid

Butir24 114.1667 127.109 .626 .905 Valid

Butir25 114.4333 136.944 .035 .920 Tidak Valid

Butir26 114.4667 124.602 .485 .909 Valid

Butir27 113.9667 130.447 .533 .907 Valid

Butir28 113.9000 130.300 .602 .906 Valid

Butir29 114.1000 131.334 .440 .908 Valid

Butir30 113.9667 132.171 .421 .909 Valid

Sumber: Hasil pengolahan data primer dengan SPSS 17 (2014)

Terlihat pada pernyataan nomor 3,18,19,22 dan 25 data tidak valid dikarenakan r

hitung pernyataan tersebut dibawah r tabel yaitu 0.361. Berarti pertanyaan yang tidak

valid harus dibuang, setelah itu dilakukan pengujian kembali. Pernyataan butir 3 tersebut

mengandung indikator fasilitas pelayanan telah diwakilkan oleh pernyataan butir 1 dan 2.

Pernyataan butir 18 yang mengandung indikator kesiapan petugas (pegawai) pelayanan

telah diwakilkan oleh pernyataan butir 16 dan 17. Pernyataan butir 19 yang mengandung

indikator jaminan dan kepastian teknis petugas (pegawai) telah diwakilkan oleh

pernyataan butir 20 dan 21. Sementara Pernyataan butir 22 yang mengandung jaminan

dan 24. Sementara pernyataan butir 25 yang mengandung indikator keramahan

petugas(pegawai) telah diwakilkan oleh pernyataan butir 26 dan 27.

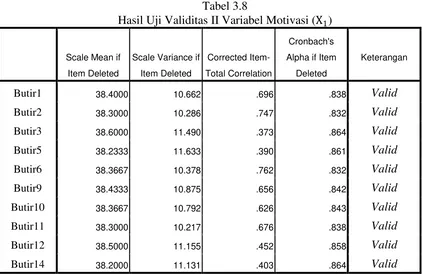

Tabel 3.8

Hasil Uji Validitas II Variabel Motivasi (X1)

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

Keterangan

Butir1 38.4000 10.662 .696 .838 Valid

Butir2 38.3000 10.286 .747 .832 Valid

Butir3 38.6000 11.490 .373 .864 Valid

Butir5 38.2333 11.633 .390 .861 Valid

Butir6 38.3667 10.378 .762 .832 Valid

Butir9 38.4333 10.875 .656 .842 Valid

Butir10 38.3667 10.792 .626 .843 Valid

Butir11 38.3000 10.217 .676 .838 Valid

Butir12 38.5000 11.155 .452 .858 Valid

Butir14 38.2000 11.131 .403 .864 Valid

Sumber: Hasil pengolahan data primer dengan SPSS 17 (2014)

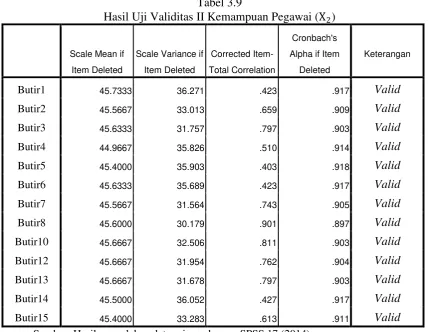

Tabel 3.9

Hasil Uji Validitas II Kemampuan Pegawai (X2)

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

Keterangan

Butir1 45.7333 36.271 .423 .917 Valid

Butir2 45.5667 33.013 .659 .909 Valid

Butir3 45.6333 31.757 .797 .903 Valid

Butir4 44.9667 35.826 .510 .914 Valid

Butir5 45.4000 35.903 .403 .918 Valid

Butir6 45.6333 35.689 .423 .917 Valid

Butir7 45.5667 31.564 .743 .905 Valid

Butir8 45.6000 30.179 .901 .897 Valid

Butir10 45.6667 32.506 .811 .903 Valid

Butir12 45.6667 31.954 .762 .904 Valid

Butir13 45.6667 31.678 .797 .903 Valid

Butir14 45.5000 36.052 .427 .917 Valid

Butir15 45.4000 33.283 .613 .911 Valid

Sumber: Hasil pengolahan data primer dengan SPSS 17 (2014)

Tabel 3.9 menunjukkan bahwa seluruh butir pertanyaan variabel kemampuan

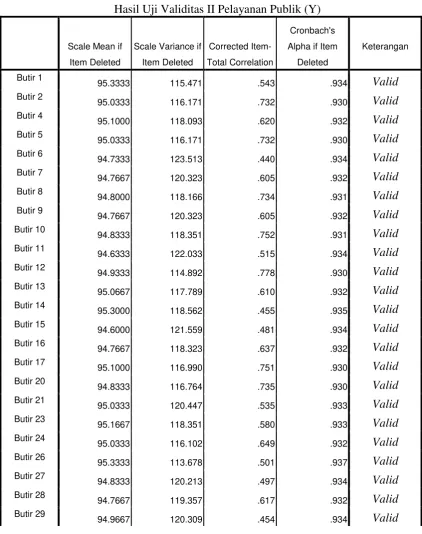

Tabel 3.10

Hasil Uji Validitas II Pelayanan Publik (Y)

Scale Mean if

Item Deleted

Scale Variance if

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Sumber: Hasil pengolahan data primer dengan SPSS 17 (2014)

Tabel 3.10 menunjukkan bahwa seluruh butir pertanyaan variabel Pelayanan

3.9.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur

dapat dipercaya atau dapat diandalkan Situmorang (2010:72). Menurut Ghazali

(2005:86) dan Kuncoro (2003:112) dalam Situmorang (2010:80), suatu konstruk atau

variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60. Uji reliabilitas

kuesioner dalam penelitian ini menggunakan bantuan aplikasi Software SPSS versi 17.

Uji reliabilitas dilakukan kepada 30 orang responden di luar sampel dengan

menyebarkan ke pegawai Dinas Pendapatan Kota Sibolga Provinsi Sumatera Utara

.

Adapunhasil reliabilitas untuk variabel motivasi (X1)sebagai berikut: Tabel 3.11

Hasil Uji Reliabilitas Reliability Statistics

Cronbach's

Alpha N of Items

.803 10

Hasil pengujian reliabilitas jawaban responden terhadap variabel motivasi(X1)pada penelitian ini menghasilkan nilai Cronbach’s Alpha sebesar 0,803. Nilai yang dihasilkan > 0,60sehingga dapat disimpulkan pernyataan adalah reliabel untuk digunakan dalam

penelitian.

Adapun hasil reliabilitas untuk variabel kemampuan pegawai (X2) sebagai berikut: Tabel 3.12

Hasil Uji Reliabilitas Reliability Statistics

Cronbach's

Alpha N of Items

Hasil pengujian reliabilitas jawaban responden terhadap variabel kemampuan

pegawai (X2) pada penelitian ini menghasilkan nilai Cronbach’s Alpha sebesar 0,901. Nilai yang dihasilkan > 0,60 sehingga dapat disimpulkan pernyataan adalah reliabel

untuk digunakan dalam penelitian.

Adapun hasil reliabilitas untuk variabel kualitas pelayanan publik (Y) sebagai berikut:

Tabel 3.13 Hasil Uji Reliabelitas

Reliability Statistics

Cronbach's

Alpha N of Items

.935 25

Hasil pengujian reliabilitas jawaban responden terhadap variabel Kualitas Pelayanan

Publik (Y) pada penelitian ini menghasilkan nilai Cronbach’s Alpha sebesar 0,935. Nilai

yang dihasilkan > 0,60 sehingga dapat disimpulkan pernyataan adalah reliabel untuk

digunakan dalam penelitian.

3.10.Teknik Analisis

3.10.1. Analisis Deskriptif

Suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan,

dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan

gambaran mengenai topik yang akan dibahas.

3.10.2. Uji Asumsi Klasik

Pengujian ini dilakukan untuk melihat model regresi, apakah variabel dependen

dan independen memiliki distribusi normal atau tidak.

b. Uji Heteroskedastisitas

Digunakan untuk menguji model regresi apakah terjadi ketidaksamaan atau

perbedaan varians dari residual pengamatan yang lain. Jika varians residual dari

suatu pengamatan lain tetap, maka disebut homokedastisitas, dan jika varians

berbeda disebut heteroskedastisitas. Model yang paling baik apabila tidak terjadi

heteroskedastisitas.

c. Uji Multikolinieritas

Uji ini digunakan untuk menguji apakah dalam model regresi ditemukan adanya

korelasi antar variabel bebas, jika terdapat korelasi antara variabel bebas maka

dapat dikatakan terdapat masalah multikolinieritas.

Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas.

Uji multikolinieritas menggunakan kriteria Variance Inflation Factor (VIF) dengan

ketentuan:

1. Bila VIF > 5 terdapat masalah multikolinieritas yang serius.

2. Bila VIF < 5 tidak terdapat masalah multikolinieritas yang serius.

3.10.3.Analisis Regresi Linier Berganda

Persamaan regresi berganda yang digunakan adalah:

𝐘𝐘=𝐚𝐚+𝐛𝐛𝟏𝟏𝐗𝐗𝟏𝟏+𝐛𝐛𝟐𝟐𝐗𝐗𝟐𝟐+𝐞𝐞

Dimana:

Y = variabel kualitas pelayanan publik

b1,b2 = koefisien regresi

X

1 = variabel motivasi

X

2 = variabel kemampuan pegawai

e = standar eror

3.10.4 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa besar kemampuan model dalam menerangkan variabel terikat. Jika R2 semakin besar (mendekati satu),

maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel

terikat (Y). Hal ini berarti model yang digunakan semakin kuat untuk menerangkan

pengaruh variabel bebas yang diteliti terhadap variabel terikat. Sebaliknya jika R2

semakin mengecil (mendekat nol), maka dapat dikatakan bahwa pengaruh variabel bebas

(X) terhadap variabel terikat (Y)semakin kecil. Hal ini berarti model yang digunakan

tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel

terikat.

3.10.5 Uji Hipotesis

a. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang

dimasukkan dalam model yang mempunyai pengaruh secara bersama-sama

terhadap variabel terikat.

Kriteria pengujiannya adalah:

H0: b1,b2,b3 = 0, artinya secara serentak tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

H0: b1,b2,b3≠ 0, artinya secara serentak terdapat pengaruh yang positif dan

Kriteria pengambilan keputusannya adalah:

H0 diterima jika Fhitung < Ftabelpada α = 5%

H 0 ditolak jika Fhitung > Ftabelpada α = 5%.

b. Uji Signifikansi Parsial (Uji-t)

Uji-t menentukan seberapa besar pengaruh variabel bebas secara parsial terhadap

variabel terikat.

H0 : b1= 0, Artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X) terhadap variabel terikat (Y).

H a : b1≠ 0, Artinya secara pasrial terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X) terhadap variabel terikat (Y).

Kriteria pengambilan keputusan:

H0 diterima jika thitung < ttabelpada α = 5%

H a diterima jika thitung > ttabel pada α = 5%

BAB IV

HASIL DAN PEMBAHASAN 4.1 Profil Dinas Pendapatan Kabupaten Tapanuli Tengah

Pada mulanya urusan Pengelolaan Pendapatan Daerah berada dalam koordinasi

Biro Keuangan (Sekretariat) sebagai bagian pajak dan pendapatan. Berdasarkan Surat

Keputusan Gubernur Sumatera Utara Nomor 102/II/GSU tanggal 6 Maret 1973 tentang

Susunan Organisasi Tata Kerja Setwilda Tingkat I Sumatera Utara, sejak 16 Mei 1973

Biro Keuangan berubah nomenklatur menjadi Direktorat Keuangan. Sebagai

konsekuensi perubahan tersebut maka Bagian Pajak dan Pendapatan mengalami

perubahan menjadi Sub Direktorat Pendapatan Daerah pada Direktorat Keuangan.

21 Maret 1975 Nomor 137/II/GSU (sebagai tindak lanjut Surat Keputusan Menteri

Dalam Negeri R.I. tanggal 7 Nopember 1974 Nomor Finmat 7/15/3/74), sehingga sejak

tanggal 1 April 1975, Sub Direktorat Pendapatan Daerah ditingkatkan statusnya menjadi

Direktorat Pendapatan Daerah. Selanjutnya, melalui SK Mendagri No. KUPD 3/12/43

tertanggal 1 September 1975 tentang “Pembentukan Dinas Pendapatan Daerah Tingkat II

seluruh Indonesia”, Direktorat Pendapatan Daerah berubah menjadi Dinas Pendapatan

Daerah. Semula pembentukannya dilakukan berdasarkan SK Gubernur Sumatera Utara

Nomor 143/II/GSU, yang lebih lanjut keberadaannya diperkuat dengan Perda Provinsi

Sumatera Utara Nomor 4 Tahun 1976 (mulai berlaku tanggal 31 Maret 1976). Sebagai

tindak lanjut dari UU RI Nomor 22 Tahun 1999 tentang Pemerintahan Daerah Peraturan

Pemerintah Republik Indonesia (PPRI) Nomor 84 Tahun 2000 tentang Pedoman

Organisasi Perangkat Daerah, Pemerintah Provinsi Sumatera Utara mengeluarkan

Peraturan Daerah (PerDa) Nomor 3 tanggal 31 Juli 2001 tentang Dinas-Dinas sebagai

institusi teknis, yang membantu pemerintah provinsi dalam melaksanakan tugas

desentralisasi, dekonsentrasi dan tugas pembantuan. Salah satu dinas tersebut adalah

Dinas Pendapatan Daerah Tapanuli Tengah Provinsi Sumatera Utara.

Peran strategis yang dimiliki Dinas Pendapatan Kabupaten Tapanuli Tengah antara lain:

1. Mampu meningkatkan PAD secara terus menerus khususnya penerimaan dari Pajak

daerah

2. Mampu mewujudkan Pelayanan Prima dalam pelaksanaan administrasi Pajak Daerah

3. Mampu mengoptimalkan kewenangan di bidang Pajak Daerah

4. Mampu meningkatkan kualitas sumber daya manusia pengelola pajak.

Dalam rangka pengelolaan pendapatan daerah agar dikelola dengan baik ; maka

‘Terwujudnya Pelayanan Prima sebagai Bukti Pengabdian Kepada Masyarakat”. Untuk

merealisasikan visi, guna memberikan arah dan tujuan yang fokus terhadap kegiatan

pengelolaan pendapatan daerah maka ditetapkan misi sebagai berikut:

1. Meningkatkan Mutu Pelayanan Kepada Masyarakat

2. Meningkatkan Pendapatan Daerah dan Negara.

Sesuai dengan tupoksinya adapun wilayah kerja Dinas Pendapatan Kabupaten

Tapanuli Tengah Provinsi Sumatera Utara meliputi seluruh wilayah Tapanuli Tengah

yang menjadi wilayah objek pajak Untuk mewujudkan daya guna dan hasil guna sejalan

dengan prinsip otonomi, dengan tugas pokok dan fungsi sebagai berikut :

1. Kepala Dinas Pendapatan, mempunyai tugas:

a. Membantu Bupati dalam penyelenggaraan dibidang pendapatan, pengelolaan

keuangan dan aset daerah yang menjadi kewenangan daerah.

b. Untuk menyelenggarakan tugasnya, Kepala Unit menyelenggarakan fungsi:

a. Memimpin dan menkoordinasikan kegiatan Dinas Pendapatan, Pengelolaan Keuangan,

dan Aset Daerah;

b. Merumuskan petunjuk pelaksanaan dan petunjuk teknis sebagai dasar pelaksanaan

tugas Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah sesuai dengan peraturan

perundangan yang berlaku;

c. Menetapkan program kerja Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah

sesuai dengan rencana strategis Pemerintah Kabupaten Tapanuli Tengah;

d. Melaksanakan koordinasi, supervisi, dan fasilitas dalam rangka penyelenggaraan

program Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah sesuai dengan

e. Menghimpun, mengelolah dan menyajikan data dibidang keuangan dalam berbagai

bentuk sesuai dengan keperluannya;

f. Mempersiapkan bahan-bahan dalam penyusunan Anggaran Pendapatan dan Belanja

Daerah, Perubahan anggaran Pendapatan dan Belanja Daerah dan Bahan Rencana

Bersama serta Perencanaan Pembangunan Daerah;

g. Menyusun proyeksi arus kas/perencanaan kas;

h. Melaksanakan Penatausahaan Administrasi pengelolaan keuangan daerah sesuai

dengan peraturan perundang-undangan yang berlaku;

i. Melaksanakan sebagian fungsi otorisator, yaitu memberikan saran dan pendapat dalam

menetapkan SPD setelah mengesahkan DPA-SKPD;

j. Melaksanakan fungsi ordonatur yaitu menguji perintah membayar dan menerbitkan

Surat Penyediaan Dana (SPD);

k. Menyusun laporan keuangan yang meliputi laporan realisasi anggaran, neraca, laporan

arus kas dan cataatan atas laporan keuangan;

l. Menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas Pemerintah Daerah;

m. Penyelenggaraan koordinasi dan kerja sama dengan segala pihak-pihak terkait untuk

pengembangan bidang pendapatan, keuangan dan aset daerah sesuai dengan ketentuan

yang berlaku;

n. Menentukan kebijakan teknis penyelenggaraan pendaftaran dan pendataan serta

menetapkan pajak dan retribusi yang menjadi wewenang daerah;

o. Menentukan kebijakan teknis pelaksanaan pembukuan dan pelaporan atas pemungutan

dan penyetoran pendapatan daerah;

p. Melakukan koordinasi dengan instansi teknis menyangkut penerimaan dan penyetoran

q. Melakukan pengelolaan unit pelaksana teknis dibidang pendapatan, pengelola

keuangan dan aset daerah;

r. Menyelenggarakan urusan pemerintahan dan pelayanan umum dibidang pendapatan,

pengelola keuangan dan aset daerah;

s. Melakukan pengelolaan administrasi umum yang meliputi kesekretariatan, program,

kepegawaian, keuangan, perlengkapan, dan organisasi;

t. Mendisposisikan surat-surat kepada bawahan sesuai dengan bidang tugasnya;

u. Mengendalikan dan mengerahkan pelaksanaan tugas Sekretaris, Bidang-Biang,

Subbagian dan Seksi-seksi;

v. Mempersiapakan rumusan Rencana Peraturan Daerah dan Rancangan Peraturan

Bupati sebagai pedoman dan petunjuk serta bahan-bahan lainnya yang berhubungan

dengan bidang pendapatan, pengelola keuangan dan aset daerah;

w. Melaksanakan Monitoring dan evaluasi terhadap penyelenggaraan tugas dibidang

pendapatan, pengelola keuangan dan aset daerah;

x. Memberikan saran dan pertimbangan kepada Bupati tentang kebijakan dibidang

pendapatan, pengelola keuangan dan aset daerah;

y. Melaksanakan tugas-tugas lain yang diberikan Bupati.

c. Untuk melaksanakan tugas dan fungsinya, Kepala Dinas Pendapatan Tapanuli Tengah

Provinsi Sumatera Utara dibantu oleh :

a. Bagian Umum dan Kepegawaian

b. Bagian Keuangan

c. Bagian Program dan Pelaporan

e. Bidang Anggaran

f. Bidang Perbendaharaan

g. Bidang Aset

h. Bidang Akuntansi

i. Bidang Unit Pelaksana Teknis dan Kelompok JabatanFungsional

2. Bagian Umum dan Kepegawaian, mempunyai tugas :

a. Membantu sekretaris dalam memberikan pelayanan teknis administratif kepada

satuan organisasi Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah dibidang

administrasi umum dan kepegawaian;

b. Menghimpun dan mempelajari peraturan perundang-undangan, petunjuk

pelaksanaan dan petunjuk teknis serta bahan-bahan lainnya yang berhubungan

dengan pedoman pelaksanaan tugas administrasi imun dam Kepegawaian;

c. Menyusun langkah-langkah kerja/kegiatan Sub Bagian Umum dan Kepegawaian

sesuai dengan Rencana Kerja yang ditetapkan;

d. Mengarsipkan dan memelihara dokumen administrasi dalam berbagai bentuk

sesuai dengan keperluannya;

e. Melaksanakan urusna surat masuk dan keluar, kearsipan, rumah tangga,

perlengkapan dan investars barang, data administrasi kepegawaian serta kenyamanan

kerja;

f. Menghimpun dan mengelola bahan dan data kepegawaian yang meliputi

pengangkatan, pemberhentian, kenaikan pangkat, kenaikan gaji berkala, absensi,

promosi jabatan, mutasi, cuti, Askes, taspen dan lain-lain;

h. Menghimpun dan mempelajari permasalahan pelaksanaan tugas serta

mempersiapkan saran pertimbangan pemecahan masalah kepada atasan;

i. Menyiapkan bahan Monitoring, evaluasi dalam pelaksanaan tugas;

j. Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai dengan hasil yang

dicapai sengagai pertangungjawaban tugas;

k. Melaksanakan tugas-tugas lain yang diberikan Sekretaris.

3. Bagian Keuangan, mempunyai tugas :

a. Membantu Sekretaris dalam memberikan pelayanan teknis administratif kepada

satuan organisasi Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah dibidang

Keuangan;

b. Menghimpun dan mempelajari peraturan perundang-undangan, petunjuk

pelaksanan dan petunjuk teknis serta bahan-bahan lainnya yang berhubungan dengan

pedoman pelaksanaan tugas Subbagian Keuangan;

c. Menyusun langkah-langkah kerja/kegiatan Subbagian Keuangan sesuai dengan

Rencana kerja yang ditetapkan;

d. Mengarsipkan dan memelihara dokumen administrasi keuangan dalam berbagai

bentuk sesuai dengan keperluannya;

e. Mempersiapkan bahan penyusunan rencana anggaran rutin, melaksanakan

pembukuan keuangan, menyusun laporan keuangan rutin, memelihara bahan dan

penyelenggaraan dokumen keuangan serta membuat laporan pertanggungjawaban

keuangan sesuai dengan Peraturan perundang-undangan yang berlaku;

f. Mengkoordinir pengelolaan administrasi keuangan;

h. Mempersiapkan surat perintah tugas bagi pegawai yang akan melaksanakan

perjalanan dinas;

i. Mengumpulkan bahan-bahan dan mempersiapkan RKA, DPA dan dokumen

anggaran lain untuk penyusunan anggaran;

j. Melaksanakan urusan penggajian PNS;

k. Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai hasil yang telah

dicapai sebagai pelaksanaan tugas;

l. Menyiapkan bahan Monitoring dan evaluasi dalam pelaksanaan tugas;

m Menghimpun dan mempelajari permasalaha pelaksaan tugas serta mempersiapakan

saran pertimbangan pemecahan masalah kepada atasan;

n. Melaksanakan tugas-tugas lain yang diberikan Sekretaris.

4. Bagian Program dan Pelaporan, mempunyai tugas :

a. Menghimpun dan mempelajari peraturan perundang-undangan, petunjuk

pelaksanaan dan petunjuk teknis serta bahan-bahan lainnya yang berhubungan

dengan pedoman pelaksanaan tugas program dan pelaporan;

b. Menyusun rencana anggaan, program dan kegiatan dibidang pendapatan, pengelola

keuangan dan aset daerah;

c. Menyusun langkah-langkah kerja/ kegiatan Sub Bagian Program dan Pelaporan

sesuai dengan Rencana Kerja yang ditetapkan;

d. Mengkoordinir pengelolaan administrasi dibidang program dan pelaporan;

e. Menghimpun, mempersiapkan bahan penyusunan dan menyusun Rencana Kerja,

Rencana Strategis, Laporan Akuntabilitas Kinerja Instansi Pemerintah, Indikator

f. Menyampaikan laporan pelaksanaan tugas kepada atasan sesuai hasil yang telah

dicapai sebagai pelaksanaan tugas;

g. Menyiapkan bahan Monitoring, evaluasi dan pelaporan pelaksanaan tugas;

h. Menghimpun dan mempelajari permasalahan pelaksanaan tugas serta

mempersiapkan saran pertimbangan pemecahan masalah kepada atasan;

i. Melaksanakan tugas-tugas lain yang diberikan Sekretaris

5. Bagian Pendapatan, mempunyai tugas membantu Kepala Dinas dalam melaksanakan tugas Bidang Pendapatan yang meliputi program objek Pajakk Daerah

dan Retribui Daerah, Pajak Bumi, dan bangunan serta penerimaan lainnya.

6. Bagian Anggaran,mempunyai tugas membantu Kepala Dinas dalam melaksanakan tugas penyusunan program kerja dibidang administrasi anggaran,

penyusunan perumusan kebijakan teknis dibidang administrasi anggaran,

melaksanakan kegiatan administrasi dan pengelolaan anggaran.

7. Bagian Perbendaharaan, mempunyai tugas membantu Kepala Dinas dalam melaksanakan tugas penyusunan program kerja dibidang Perbendaharaan.

8. Bagian Aset, mempunyai tugas membantu Kepala Dinas dalam melaksanakan tugas Bidang Aset Daerah meliputi perencanaan dan pengadaan, penatausahaan, dan

pemanfaatan, serta inventarisasi dan penghapusan aset.

9. Bagian Akuntansi, mempunyai tugas membantu Kepala Dinas dalam melaksanakan tugas Bidang Auntansi meliputi program kerja di Bidang Akuntansi,

penyusunan perumusan kebijakan Akuntansi dan melaksanakan Akuntansi Keuangan

Daerah.

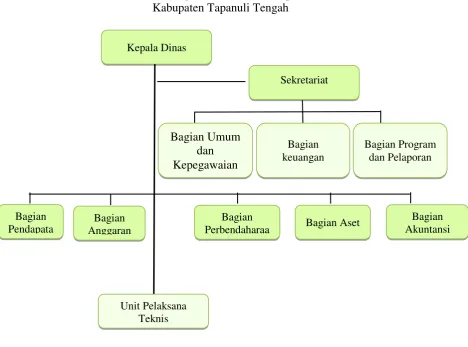

Gambar 4.1

Struktur Organisasi Dinas Pendapatan Kabupaten Tapanuli Tengah

4.2. Hasil Penelitian 4.2.1Analisis Deskriptip

Instrumen yang digunakan dalam penelitian ini adalah daftar kuesioner. Jumlah

pernyataan seluruhnya adalah 48 butir pernyataan, yakni sepuluh butir pernyataan untuk

variabel motivasi (X1), tiga belas butir pernyataan untuk varibel kemampuan pegawai(X2) dan 25 butir pernyataan untuk variabel pelayanan publik(Y).

4.2.1.1 Karakteristik Responden Berdasarkan Usia

Kepala Dinas

Sekretariat

Bagian Umum dan Kepegawaian

Bagian keuangan

Bagian Program dan Pelaporan

Bagian Perbendaharaa Bagian

Anggaran Bagian

Pendapata Bagian Aset

Bagian Akuntansi

Berdasarkan data-data pada kuesioner yang telah disebar oleh peneliti kepada 84

orang responden. Jumlah dan persentase karakteristik responden berdasarkan usia dapat

dilihat pada Tabel 4.1 berikut ini :

Tabel 4.1

Crosstab jenis kelamin dan usia

USIA (TAHUN)

Total

25-35 36-45 46-55

J.Kelamin LAKI-LAKI 24 14 10 48

PEREMPUAN 20 13 3 36

Total 44 27 13 84

Sumber: Hasil pengolahan data primer dengan SPSS 17 (2014)

Berdasarkan tabel 4.1 karakteristik umur dari responden yang paling banyak diteliti

adalah 25-35 tahun berjumlah 44 orang. Berdasarkan tabel 4.1 dapat dilihat bahwa 84

responden yang merupakan pegawai Dinas Pendapatan Kabupaten Tapanuli

Tengahdidominasi oleh pegawai berusia 25-35 tahun. Yang berarti bahwa Dinas

Pendapatan Kabupaten Tapanuli Tengah lebih banyak menggunakan jasa pegawai

yang masih berusia produktif untuk mendukung Dinas Pendapatan Kabupaten

Tapanuli Tengah dalam mencapai target-target yang telah ditentukan.

Crosstab jenis kelamin dan pendidikan

Pendidikan

Total

D3 S1 S2 SMA

J.Kelamin LAKI-LAKI 3 30 3 12 48

PEREMPUAN 4 17 2 13 36

Total 7 47 5 25 84

Sumber: Hasil pengolahan data primer dengan SPSS 17 (2014)

Berdasarkan tabel 4.2 dapat disimpulkan dapat dilihat bahwa 84 responden yang

merupakan pegawai Dinas Pendapatan Kabupaten Tapanuli Tengahdidominasi oleh

dalam Dinas Pendapatan Kabupaten Tapanuli Tengah yang sudah berpendidikan

terakhir S1.

Tabel 4.3

Crosstab jenis kelamin dan lama bekerja

LAMA_BEKERJA (Tahun)

Total

1-10 11-20 21-30 31-40

JENIS_KELAMIN LAKI-LAKI 24 15 8 1 48

PEREMPUAN 21 12 3 0 36

Total 45 27 11 1 84

Sumber: Hasil pengolahan data primer dengan SPSS 17 (2014)

Berdasarkan tabel 4.3 dapat dilihat bahwa 84 responden yang merupakan pegawai

Dinas Pendapatan Kabupaten Tapanuli Tengahdidominasi oleh pegawai yang

memiliki masa kerja kurang dari 10 tahun. Pada tabel sebelumnya dijelaskan bahwa

pegawai Dinas Pendapatan Kabupaten Tapanuli Tengahdidominasi oleh karyawan

usia produktif yaitu 25-35 tahun, dimana pada usia tersebut tentunya masih memiliki

masa kerja yang kurang dari 10 tahun.

4.2.1.2 Distribusi Jawaban Responden Terhadap Variabel Terkait

Setelah mengetahui karakteristik dari responden peneliti, berikut ini akan

ditampilkan olahan data primer yang merupakan gambaran dari hasil penelitian

berdasarkan jawaban responden mengenai pengaruh motivasi dan kemampuan pegawai

terhadap kualitas pelayanan publik.

a. Variabel Motivasi (X1)

Pada tabel 4.4 berikut ini akan ditampilkan distribusi jawaban responden

terhadap variabel Motivasi(X1)

Tabel 4.4

Tanggapan disiplin kerja

5 6.0 42 50 37 44

7.Ruang kerja yang siklus udaranya baik dan nyaman

6 7.1 41 48.8 37 44.0

8.Menerima Jaminan Kerja dan keselamatan Kerja

4 4.8 46 54.8 34 40.4

9.Tersedia tempat parkir yang aman

5 6.0 43 51.2 36 42.9

Sumber: Hasil pengolahan data primer dengan SPSS 17 (2014)

Berdasarkan tabel 4.3 diperoleh hasil sebagai berikut :

1. Dari 84 orang responden 92.9% menyatakan cenderung setuju bahwa mereka

(pegawai) diberikan penghargaan bagi yang memperlihatkan hasil kerja yang

baik namun masih ada 7.1% yang menyatakan kurang setuju dengan

pernyataan tersebut. Hal ini berarti penghargaan pada pegawai yang hasil

kerjanya baik sudah diberikan namun masih perlu meninjau kembali apakah

masih adanya sekitar 7.1% pegawai yang masih kurang setuju bahwa atasan

memberian penghargaan kepada pegawai yang memperlihatkan hasil kerja

yang baik.

2. Pada pernyataan yang kedua, 94% responden menyatakan cenderung setuju

bahwa penghargaan yang diberikan oleh pimpinan atas partisipasi dan disiplin

kerja dapat memotivasi mereka namun masih ada 6% responden yang kurang

setuju. Hal ini berarti penghargaan yang diberikan atas partisipasi dan disiplin

telah baik adanya sehingga dapat memotivasi namun perlu diperhatikan

kembali hal apa yang membuat hingga masih ada sekitar 6% responden yang

kujang setuju.

3. Pada pernyataan ketiga, sekitar 88,1% responden setuju bahwa mereka

melaksanakan tugas dan tanggung jawab yang diberikan tanpa terbebani

namun masih ada 11,9% responden yang kurang setuju. Hal ini berarti

pegawai telah sadar apa yang menjadi tugas dan tanggungjawabnya namun

perlu diperhatikan kembali beban tugas dan tanggung jawab Noya tersebut

apa sudah sesuai dengan porsinya melihat masih adanya 11,9% yang kurang

setuju bahwa mereka melaksanakan tugas dan tanggung jawab yang diberikan

tanpa terbebani.

4. Pada pernyataan yang keempat, 95,2% responden setuju bahwa mereka

mampu menyelesaikan tugas hingga mencapai pemenuhan kepuasan dalam

bekerja namun masih ada 4,8% responden yang masih kurang setuju. Hal ini

berarti mereka telah mencapai pemenuhan kepuasan dalam melaksanakan

adanya sekitar 4,8 respon yang masih kurang setuju bahwa mereka mampu

menyelesaikan tugas hingga mencapai pemenuhan kepuasan dalam bekerja.

5. Pada pernyataan yang kelima, 84.6% responden setuju bahwa mereka

bertanggungjawab tanpa diawasi melaksanakan tugas namun masih ada

15.4% yang kurang setuju. Hal ini berarti masih ada pegawai yang perlu

diawasi dalam bekerja yang mengakibatkan 15.4% responden kurang setuju

bahwa mereka bekerja tanpa diawasi.

6. Pada pernyataan yang keenam, 94% responden setuju bahwa pemimpin

mampu menciptakan lingkungan kerja harmonis namun masih ada 6%

responden yang kurang setuju. Hal ini berarti pemimpin diharapkan agar lebih

bersinergi lagi untuk menciptakan lingkungan kerja yang harmonis bagi

pegawainya.

7. Pada pernyataan ketujuh, 84,6% responden setuju bahwa mereka berada

dalam ruang kerja yang memiliki siklus udara yang baik dan nyaman namun

masih ada 15,4% yang kurang setuju. Hal ini berarti ruangan kerjanya telah

memiliki siklus udara yang baik dan nyaman namun perlu diperhatikan lagi

yang menyakut siklus udara dan kenyamanan tertentu yang berkaitan yang

menyebabkan 15,4% responden kurang setuju bahwa mereka berada dalam

ruang kerja yang memiliki siklus udara yang baik dan nyaman.

8. Pada pernyataan kedelapan, 94% responden setuju bahwa pegawai

DISPENDA menerima jaminan kesehatan dan keselamatan kerja namun

masih ada 6% yang kurang setuju. Hal ini berarti jaminan kesehatan dan

diperhatikan apakah jaminan kesehatan dan keselamatan kerja tersebut sesuai

dengan yang diharapkan mengingat masih ada 6% yang masih kurang setuju.

9. Pada pernyataan yang kesembilan, 86,9% responden cenderung setuju bahwa

DISPENDA menyediakan tempat parkir yang aman bagi pegawainya, namun

masih ada 13,1% yang masih kurang setuju. Hal ini berarti tempa parkir yang

disediakan DISPENDA bagi pegawainya adalah aman namun perlu

peninjauan kembali menyangkut hal-hal lain yang berhungan dengan tempat

parkir tersebut misalnya penggunaan sisi tv atau hal lainnya mengingat masih

ada 13,1% yang masih kurang setuju.

10.Pada pernyataan yang kesepuluh, 95,2% setuju bahwa pemimpin berinteraksi

dengan baik kepada bawahannya namun masih ada 4,8% responden yang

masih kurang setuju. Hal ini berarti interaksi yang baik terjadi antara atasan

dan bawahan namun perlu diperhatikan lagi hal apa yang membuat hingga

masih ada ada 4,8% responden yang masih kurang setuju bahwa

pemimpinnya berinteraksi dengan baik kepada bawahannya.

Tabel 4.5

5.Komputer

Sumber: Hasil pengolahan data primer SPSS 17 (2014)

1. Pada pernyataan pertama, 84,5% responden setuju bahwa atasan

mengingingkan kecepatan dalam penyampaian laporan namun 15,5%

responden kurang setuju bahwa atasan menginginkan kecepatan dalam

kepada atasannya dengan cepat namun masih perlu dilakukan pengawasan

mengingat masih ada 15,5% responden yang kurang setuju.

2. Pada pernyataan yang kedua, 77,4% responden setuju bahwa mereka

memungut pajak secara cekatan namun masih ada 22,6% yang kurang setuju.

Hal ini berarti pegawai pemungut pajak adalah yang sudah terlatih namun

perlu dilihat langsung kelapangan apa yang menjadi kendala sehingga ada

22,6% responden yang kurang setuju.

3. Pada pernyataan ketiga, 77,4% setuju bahwa nominal wajib pajak yang

dibayarkan dapat dihitung secara cepat dan benar namun masih ada 22,6%

yang kurang setuju. Hal ini berarti para pemungut pajak yang diturunkan

kelapangan adalah yang sudah berpengalaman namun perlu ditingkatkan

kembali mengingat masih adanya 22,6% responden yang masih kurang

setuju.

4. Pada pernyataan keempat, 97,6% setuju bahwa mereka mampu menggunakan

komputer namun masih ada 2,4% yang masih kurang setuju. Hal ini berarti

mereka adalah orang yang mampu menyesuaikan diri terhadap perubahan

teknologi yang ada, namun perlu dilatih lagi mengingat masih ada sedikit dari

mereka yang kurang mampu menggunakannya.

5. Pada pernyataan kelima, 82,1% setuju bahwa penggunaan komputer dapat

mempermudah pekerjaan namun masih ada 17,9% yang masih kurang setuju.

Hal ini berarti mereka telah mengetahui fungsi-fungsi dari aplikasi yang ada

dalam komputer untuk pekerjaan mereka namun masih perlu ditingkatkan

6. Pada pernyataan yang keenam, 82,1% responden setuju bahwa pegawai

mampu menyesuaikan pekerjaan yang diberikan dengan ketetapan waktu

pulang kerja. Hal ini berarti mereka telah mampu memanfaatkan waktu

dengan semaksimal mungkin namun perlu lebih diperhatikan lagi mengiingat

masih ada sekitar17,9% responden yang masih kurang bisa menyesuaikan

pekerjaan yang diberikan dengan waktu pulang kerja.

7. Pada pernyataan yang ketujuh, 73,8% responden setuju bahwa pegawai mengikuti prosedur kerja tanpa diawasi namun masih ada 26,2responden yang kurang setuju. Hal ini berarti Dispenda harus lebih detail menjelaskan prosedur kerja agar semua pegawai memahami dengan baik yang menjadi prosedur dalam bekerja.

8. Pada pernyataan kedelapan, 80,9% responden setuju bahwa program pelatihan yang diberikan DISPENDA mampu meningkatkan kemampuan mereka namun masih ada 19,1% responden yang masih kurang setuju. Hal ini berarti DISPENDA telah mengadakan pelatihan yang baik untuk meningkatkan kemampuan pegawainya namun perlu ditingkatkan lagi mengingat masih ada sekitar 19,1% yang masih kurang setuju.

9. Pada pernyataan kedelapan, 83,4% responden setuju bahwa petugas selalu mendatangi wajib pajak dikemudian harinya secara berulang-ulang apabila belum bisa ditemui namun masih ada 16,6% responden yang masih kurang setuju. Hal ini berarti petugas selalu berusaha untuk menemui wajib pajak secara berulang-ulang apabila hari itu tidak didapati berada ditempat namun perlu ditingkatkan kembali mengingat masih ada yang kurang setuju.

10.Pada pernyataan kesepuluh, 78,6% responden setuju bahwa semua pegawai adalah yang berbadan sehat namun masih ada 21,4% responden yang masih kurang setuju. Hal ini berarti cenderung semua pegawai adalah berbadan sehat namun masih perlu meningkatkan pola hidup sehat meningat masih adanya 21,4% responden yang masih kurang setuju.

baik namun masih ada 19,1% responden yang kurang setuju. Hal ini berarti daya tahan tubuh petugas pemungut pajak adalah baik namun perlu ditingkatkan mengingat masih ada sekitar 19,1% yang masih kurang setuju. 12.Pada pernyataan yang keduabelas, 76,2% responden setuju bahwa pegawai

datang dan pulang dengan tepat waktu namun masih ada 23,8% responden yang masih datang dan pulang dengan tidak tepat waktu maka Dispenda perlu mengingatkan kembali jam datang dan pulang kerja kepada pegawainya. 13.Pada pernyataan yang ketigabelas, 81,0% responden setuju bahwa pegawai

mengikuti apel pagi dan sore namun masih ada responden 19,1% yang tidak mengikuti apel pagi dan sore untuk itu Dispenda haus mengawasi absensi pegawai agar lebih tertib lagi.

Tabel 4.6

Distribusi Jawaban Responden Terhadap Variabel Pelayanan Publik Tanggapan

3. Memakai pakaian

rapi 14 16.7 56 66.7 14 16.7

4. Memakai pakaian

seragam 9 10,7 61 72,6 14 16,7

5. Memakai logo

khusus 14 16.7 48 57.1 22 26.2

6. Informasi yang jelas terkait nominal pajak

12 14.3 52 61.9 20 23.8

7. Melayangkan surat pemberitahuan jatuh

9. Tingkat kesalahan pemungut pajak

relatif rendah 10.Data pajak yang

diterima sesuai dengan yang ada didata base

17 20.2 52 61.9 15 17.9

11.Nominal yang diterima sama dengan yang tertera disurat pajak

10 11.9 53 63.1 21 25.0

12.Tanggung jawab yang memadai dalam memberikan pelayanan

6 7.1 64 76.2 14 16.7

13.Bertindak adil dalam melayani

8 9.5 53 63.1 23 27.4

14.Mampu

memposisikan diri saat berhadapan dengan wajib pajak

11 13.1 47 56.0 26 31.0

15.Begerak cepat saat dibutuhkan

22 26.2 47 56.0 15 17.9

16.Selalu ada petugas dikantor

15 17.9 54 64.3 15 17.9

17.Mendengar keluhan wajib pajak dengan respons positif

11 13.1 59 70.2 14 16.7

18.Ada prosedur tetap yang ditaati

15 17.9 49 58.3 20 23.8

19.Petugas administrasi mencatat jumlah nominal yang sesuai dengan yang

dibayarkan

12 14.3 49 58.3 23 27.4

20.Petugas administrasi selalu ada pada jam-jam kerja

22.Orang yang sopan

dan ramah 11 13.1 51 60.7 22 26.2

23.Memberikan informasi dengan bahasa yang jelas

11 13.1 57 67.9 16 19.0

24.Memberikan

ikhlas dan penuh rasa tanggung jawab 25.Pegawai

mengeluhkan sulit dan rumitnnya melayani

13 15.5 49 58.3 22 26.2

Sumber: Hasil pengolahan data primer SPSS 17 (2014)

1. dari 84 orang responden 82,1% setuju bahwa DISPENDA menyediakan

ruang tunggu bagi penerima layanan namun masih ada 13,1% yang masih

kurang setuju. Hal ini berarti DISPENDA telah menyediakan ruang tunggu

bagi penerima layanan namun masih perlu ditingkatkan kualitas atau

kuantitas dari ruang tunggu tersebut mengingat masih ada 13,1% yang masih

kurang setuju.

2. Pada pernyataan kedua, 74,8% responden setuju bahwa DISPENDA

menyediakan fasilitas informasi/visualisasi diruang tunggu namun masih ada

26,2% yang masih kurang setuju. Hal ini berarti di ruang tunggu telah

disediakan informasi/visualisasi hanya saja perlu diberikan penjelasan atau

dilihat kelengkapan informasinya melihat masih ada sekitar 26,2% responden

yang kurang setuju.

3. Pada pernyataan yang ketiga, 83,4% responden setuju bahwa pegawai

memakai pakaian yang rapi saat memungut pajak dilapangan namun masih

ada 16,7 responden yang masih kurang setuju. Hal ini berarti pegawai yang

dilapangan sudah mengenakan pakaian ram hanya saja perlu diingatkan

kembali mengenai cara berpakaian sebelum ke lapangan melihat masih ada

4. Pada pernyataan yang keempat, 80,3% responden setuju bahwa mereka

memakai pakaian seragam yang telah ditetapkan namun masih ada 10,7%

yang masih kurang setuju. Hal ini berarti pegawai DISPENDA telah memakai

pakaian seragam DINAS mereka namun perlu diingatkan selalu agar

senantiasa mengenakan pakaian yang telah diberikan DISPENDA mengingat

masih ada 10,7% yang kurang setuju.

5. Pada pernyataan yang kelima, 83,4% responden setuju bahwa pegawai yang

bertugas memungut pajak memakai pakaian yang berlogo khusus sehingga

memudahkan para wajib pajak untuk mengenalinya dilapangan namun masih

ada 16,7% responden yang kurang setuju. Hal ini berarti DISPENDA telah

memberikan logo khusus untuk digunakan petugas agar mudah dikenali para

wajib pajak namun masih perlu ditingkatkan atau pemberian logo secara

berkala mengingat adanya 16,7% responden yang kurang setuju.

6. Pada pernyataan yang keenam, 85,7% responden setuju bahwa mereka selalu

memberikan informasi yang jelas pada masyarakat wajib pajak terkait

nominal pajak yang harus dibayarkan namun masih ada 14,3% yang kurang

setuju. Hal ini berarti pegawai telah memberikan informasi yang jelas terkait

nominal paja yang memang sudah seharusnya diberikan namun perlu dilatih

lagi pegawainya agar terbiasa mengingat masih ada 14,3% responden yang

kurang setuju.

7. Pada pernyataan yang ketujuh, 85,7% responden setuju semua pegawai selalu

melayangkan surat sebelum jatuh tempo namun masih ada 14,3% yang masih

kurang setuju. Hal ini berarti pegawai melakukanny dengan baik namun perlu

8. Pada pernyataan yang kedelapan, 78,6% responden setuju bahwa semua

pegawai selalu memberikan informasi tepat waktu. namun masih ada 21,4%

yang masih kurang setuju. Hal ini berarti pegawai harus lebih diarahkan lagi

agar lebih aktif lagi mengiingat 21,4% masih kurang setuju.

9. Pada pernyataan yang kesembilan, 90,5% responden setuju bahwa bahwa

tingkat kesalahan yang dilakukan saat memungut pajak relatif rendah namun

masih ada 9,5% yang masih kurang setuju. Hal ini berarti pegawainya

melakukannya dengan teliti namun perlu lebih ditingkatkan lagi melihat

masih ada 9,5% responden yang masih kurang setuju.

10.Pada pernyataan yang kesepuluh, 78,8% responden setuju bahwa data pajak

yang diterima oleh pegawai sesuai dengan data pajak yang ada di data base

penerimaan pajak DISPENDA namun masih ada 20,2% yang kurang setuju.

Hal ini berarti data yang diterima benar adanya. Namun perlu diawasi lagi

melihat masih ada 20,2% responden yang kurang setuju.

11.Pada pernyataan yang kesebelas, 88,1% responden setuju bahwa nominal

yang tertera disurat pajak sama dengan yang diterima pegawai namun masih

ada 11,9% yang kurang setuju. Hal ini berarti keadilan dalam pelayanan telah

diterapkan namun perlu ditingkatkan agar lebih baik lagi melihat masih ada

11,9% yang kurang setuju.

12.Pada pernyataan yang keduabelas, 92,9% responden setuju bahwa mereka

menunjukkan tanggungjawab yang memadai dalam memberikan pelayanan

mereka selalu bergerak cepat saat dibutuhakan namun masih ada 7,1% yang

tanggungjawabnya terhadap pekerjaannya namun ditingkatkan kembali

melihat masih ada 7,1% yang kurang setuju

13.Pada pernyataan yang ketigabelas, 90,5% responden setuju bahwa mereka

bertindak adil dalam memberikan pelayanan namun masih ada 9,5%

responden yang kurang setu. Hal ini berarti kenaikan dalam pelayanan telah

diterapkan namun perlu ditingkatkan kembali melihat masih ada 9,5% yang

kurang setuju

14.Pada pernyataan yang keempatbelas, 87% responden setuju bahwa pegawai

adalah yang mampu memposisikan diri saat berhadapan dengan wajib pajak

masih ada 13,0% yang kurang setuju. Hal ini berarti pegawai adalah orang

yang mampu menyesuaikan diri namun perlu lebih ditingkatkan kembali

mengingat masih ada 13,0% yang kurang setuju

15.Pada pernyataan yang kelimabelas, 73,9% responden setuju bahwa mereka

selalu bergerak cepat saat dibutuhkan namun masih ada 26,1% yang kurang

setuju. Hal ini berarti pegawai dengan baik mendengrkan keluhan wajib pajak

hanya perlu dilihat kembali apakah solusi yang diberikan sudah sesuai dengan

yang diharapkan melihat masih ada 26,2% yang kurang setuju

16.Pada pernyataan yang keenambelas, 82,1% responden setuju bahwa selalu

ada petugas yang sedia dikantor namun masih ada 17,9 yang kurang setuju.

Hal ini berarti dikantor selalu ada petugas yang sedia namun perlu dilakukan

penyisiran mendadak melihat masih ada 17,9% yang kurang setuju.

17.Pada pernyataan yang ketujuhbelas, 86,9% responden setuju bahwa mereka

selalu mendengarkan keluhan wajib pajak dan dapat memberikan solusi bagi

setuju. Hal ini berarti pegawai dengan baik mendengarkan keluhan wajib

pajak hanya perlu dilihat kembali apakah solusi yang diberikan sudah sesuai

dengan yang diharapkan melihat masih ada 13,1% responden yang masih

kurang setuju.

18. Pada pernyataan yang kedelapanbelas, 82,1% responden setuju bahwa ada

prosedur tetap yang ditaati oleh petugas dalam memberikan pelayanan namun

masih ada 17,9 yang kurang setuju. Hal ini berarti pegawai telah mengetahui

prosedur yang harus di taati namun perlu diinformasikan ulang agar diketahui

oleh semua pegawai melihat masih ada 17,9% yang kurang setuju.

19.Pada pernyataan yang kesembilanhbelas, 85,7% responden setuju bahwa

petugas administrasi mencatat jumlah nominal pajak yang sesuai dengan yang

dibayarkan namun masih ada 13,1% yang kurang setuju. Hal ini berarti

pencatatan telah dilakukan dengan baik namun harus lebih ekstra teliti lagi

melihat masih ada 14,3% yang kurang setuju.

20.Pada pernyataan yang keduapuluh, 84,6% responden setuju bahwa petugas

administrasi selalu di kantor saat jam kerja namun masih ada 15,4% yang

masih kurang setuju. Hal ini berarti petugas administrasi selalu siap sedia saat

jam kerja di kantor namun perlu dipantau lagi melihat masih ada 17,9% yang

masih kurang setuju.

21.Pada pernyataan yang keduapuluh satu,79,7% responden setuju bahwa semua

pegawai selalu mengawalinya dengan membuka pembicaraan sebelum

memungut pajak namun masih ada 20,3% responden yang masih kurang

ditingkatkan mutu pelayanan tersebut melihat masih adanya 20,3% yang

kurang setuju

22. Pada pernyataan yang keduapuluh dua, 86,9% responden setuju bahwa

pegawai adalah orang yang sopan dan ramah namun masih ada 13,1% yang

masih kurang setuju. Hal ini berari kesopanan dan keramahan terlihat pada

pegawai namun perlu ditingkatkan kembali melihat masih ada 13,1% yang

masih kurang setuju

23.Pada pernyataan yang keduapuluh tiga, 86,9% responden setuju bahwa

mereka memberikan informasi dengan bahasa yang jelas dan mudah dipahami

namun masih ada 13,1% responden yang masih kurang setuju. Hal ini berarti

pegawai telah terlatih untuk memberikan informasi dengan bahasa yang jelas

sehingga dapat dengan mudah dimengerti namun masih perlu tingkatkan lagi

dan harus banyak berlatih melihat masih ada 20,2% responden yang masih

kurang setuju.

24.Pada pernyataan yang keduapuluh empat, 73,9% responden setuju bahwa

mereka memberikan pelayanan dengan ikhlas dan penuh rasa tanggung jawab

namun masih ada26,1% yang masih kurang setuju. Hal ini berarti pegawai

bertanggungjawab atas tugasnya dengan ikhlas melayani namun masih perlu

ditingkatkat lagi rasa tanggung jawab tersebut melihat masih ada 26,1% yang

masih kurang setuju

25.Pada pernyataan yang keduapuluhlima, 84,5% responden setuju bahwa

pegawai tidak ada yang memberikan keluhan terkait sulitnya melayani

masyarakat yang terdiri dari berbagai kalangan namun 15,5% kurang setuju.

berbagai kalangan namun perlu diarahkan lagi melihat masih adanya 15,5%

yang masih kurang setuju.

4.2.2 Analisis Statistik

4.2.2.1Uji Asumsi Klasik

Sebelum melakukan pengujian dari penelitian ini, terlebih dahulu dilakukan

pengujian asumsi klasik untuk memastikan bahwa alat uji regresi berganda dapat

digunakan atau tidak. Apabila uji asumsi klasik telah terpenuhi, maka alat uji statistik

regresi berganda dapat dipergunakan.

1.Uji Normalitas

Untuk mendeteksi apakah data berdistribusi normal atau tidak, yaitu dengan

pendekatan histogram dan pendekatan grafik.

a. Pendekatan Histogram

Sumber: Hasil pengolahan data primer SPSS 17 (2014)

Gambar 4.2

Berdasarkan gambar 4.2 terlihat bahwa variabel berdistribusi normal. Hal ini

ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan.

b. Pendekatan Grafik

Sumber: Hasil pengolahan data primer SPSS 17 (2014) Gambar 4.3

Grafik Uji Normalitas

Pada scatter plot terlihat titik yang mengikuti data disepanjang garis diagonal. Hal

ini berarti berdistribusi normal.

2.Uji Heterokedastisitas

Uji heterokedastisitas ini bertujuan untuk menguji apakah di dalam model

regresi terjadi ketidaksamaan varian dari suatu variabel pengamatan ke pengamatan lain.

Jika varian dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut

hemoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik

Sumber: Hasil pengolahan data primer SPSS 17 (2014) Gambar 4.4

Scatter Plot Uji Heteroskedstisitas

Dari gambar 4.4 Scatterplot terlihat titik-titik menyebar secara acak tidak

membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah

angka nol pada sumbu Y. Hal ini berarti tidak terjadi heterokedastisitas pada model

regresi sehingga layak dipakai untuk memprediksi Kualitas Pelayanan Publik

berdasarkan masukan variabel independennya.

3.Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah variabel pada model regresi ditemukan

adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen. Berikut ini disajikan cara mendeteksi

multikolinearitas dengan menganalisis matriks korelasi antar variabel dan perhitungan.

Tabel 4.7 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

B

Std.

Error Beta Tolerance VIF

1 (Constant) 79.054 11.336 6.973 .000

Motivasi .348 .385 .119 .903 .369 .691 1.446

Kemampuan_

Pegawai

.069 .271 .034 .255 .799 .691 1.446

a. Dependent Variable: Kualitas_Pelayanan_Publik

Berdasarkan tabel 4.7 dapat dilihat bahwa :

a. Nilai VIF dari motivasi, kemampuan pegawai, dan kualitas pelayanan publik

adalah lebih kecil atau dibawah 5 (VIF < 5), ini berarti tidak terkena

multikolinearitas antara variabel independen dalam model regresi.

b. Nilai Tolerance motivasi, kemampuan pegawai, dan kualitas pelayanan publik adalah lebih besar dari 0,1 (Tolerance > 0,1), ini berarti tidak terdapat multikolinearitas antara variabel independen dalam model regresi.

4.2.2.2Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa besar kemampuan model dalam menerangkan variabel terikat. Jika R2 semakin besar (mendekati satu),

maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel

terikat (Y). Hal ini berarti model yang digunakan semakin kuat untuk menerangkan

pengaruh variabel bebas yang diteliti terhadap variabel terikat. Sebaliknya jika R2

semakin mengecil (mendekat nol), maka dapat dikatakan bahwa pengaruh variabel bebas

(X) terhadap variabel terikat (Y)semakin kecil. Hal ini berarti model yang digunakan

tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel

terikat.

Tabel 4.8

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .838a .702 .690 .76700

a. Predictors: (Constant), Kemampuan_Pegawai, Motivasi

b. Dependent Variable: Kualitas_Pelayanan_Publik

Berdasarkan Tabel 4.8 diperoleh nilai koefisien determinasi sebesar 0,690.

Menunjukkan bahwa sebesar 69% variabel motivasi kinerja (X

1) dan kemampuan

pegawai (X

2), mampu menjelaskan terhadap variabel kualitas pelayanan publik (Y), dan

sisanya sebesar 30,1 % dijelaskan variabel lain yang tidak diteliti.

4.2.2.3Uji-F

Tabel 4.9 Hasil Uji-F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5248.725 2 2524.362 169.238 .000a

Residual 1208.227 81 14.916

Total 6256.952 83

a. Predictors: (Constant), Kemampuan_Pegawai, Motivasi

c. Dependent Variable: Kualitas_Pelayanan_Publik

Berdasarkan hasil pengelolaan data yang ditunjukkan pada tabel 4.9 dapat dilihat

bahwa nilai Fhitung adalah sebesar 169,238 dan nilai signifikan adalah 0,000. Pada

tingkat derajat kepercayaan 95% (α=5%) Ftabeladalah sebesar 3,11. Maka

berdasarkan tabel 4.9 nilai Fhitung (169,238) >Ftabel(3,11) dan nilai signifikan 0,000 <

0,05 dapat disimpulkan bahwa variabel motivasi (X1) dan kemampuan pegawai (X2)

secara serempak atau simultan berpengaruh positif dan signifikan terhadap kualitas

4.2.2.4 Uji t

Tabel 4.10 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 48.892 9.021 5.420 .000

motivasi .682 .246 .275 2.776 .007

kemampuan_pegawai .569 .163 .345 3.482 .001

a. Dependent Variable: pelayanan_publik

Berdasarkan hasil pengolahan data yang ditunjukkan dalam Tabel 4.8

maka diperoleh persamaan hasil regresi linear berganda sebagai berikut

Y = 48,892 +0,682X1 + 0,569X2+ e

Berdasarkan persamaan tersebut dapat digambarkan sebagai berikut :

a. Konstanta (a) = 48,892. Ini mempunyai arti bahwa pengaruh motivasi dan kemampuan pegawai dianggap konstan maka kualitas pelayanan publik(Y)

sebesar 48,892.

b. Koefisien X1 (b1) = 0,682. Variabel motivasi terhadap pelayanan publik

dengan koefisien regresi 0,682. Nilai Thitungvariabel motivasi dengan tingkat

signifikansi 0,007 adalah 2.776dan nilai Ttabel1,9896 maka Thitung > Ttabel(2,776

> 1,9896), sehingga dapat disimpulkan bahwa variabel motivasi berpengaruh

positif dan signifikan (0,007 < 0,05) secara parsial terhadap kualitas pelayanan

publik, artinya jika variabel motivasi ditingkatkan maka kualitas pelayanan

c. Koefisien X2(b2) = 0,569. Variabel kemampuan pegawai terhadap kualitas

pelayanan publik dengan koefisien regresi 0,569. Nilai Thitung variabel

kemampuan pegawai dengan tingkat signifikansi 0,001 adalah 3,482 dan nilai

Ttabel 1,9896 maka Thitung > Ttabel (3,482 > 1,9896), sehingga dapat disimpulkan

bahwa variabel kemampuan pegawai berpengaruh positif dan signifikan

(0,001< 0,05) secara parsial terhadap kualitas pelayanan publik, artinya jika

variabel kemampuan pegawai ditingkatkan maka kualitas pelayanan publik (Y)

akan meningkat.

4.3 Pembahasan

4.3.1 Pengaruh Motivasi (X1) Terhadap Kualitas Pelayanan Publik (Y)

Berdasarkan hasil dari 10 pernyataan kuesioner variabel motivasi terdapat

sekitar 50% dari 84 responden yang merupakan pegawai Dinas Pendapatan

Kabupaten Tapanuli Tengah menyatakan setuju. 5 (lima) variabel teratas yang

mampu memotivasi pegawai adalah penghargaan atas partisipasi dan disiplin

kerja, penyesuaian kemampuan dalam menyelesaikan tugas, adanya lingkungan

yang harmonis, pegawai menerima jaminan kerja dan keselamatan kerja, serta

pemimpin harus berinteraksi dengan baik kepada bawahannya. Dari penelitian ini

dapat dilihat bahwa motivasi berpengaruh positif dan signifikan terhadap kualitas

pelayanan publik. Hal tersebut ditunjukkan dari hasil perhitungan (terlampir) uji t,

terlihat t hitung untuk variabel motivasi 2,776 dengan probabilitas sebesar 0,007.

Dengan menggunakan taraf signifikansi 5% diperoleh nilai probabilitas lebih kecil

dari 0,05. Berarti variabel motivasi memiliki pengaruh positif dan signifikan

pegawai Dinas Pendapatan Kabupaten Tapanuli Tengah maka akan meningkatkan

kualitas pelayanan publik.

Saat hasil kerja pegawai tersebut diberikan penghargaan dan didukung oleh

ruangan yang nyaman untuk bekerja serta adanya interaksi yang baik antara atasan

dan bawahan maka akan semakin memotivasi pegawai. Sehingga tugas dan

tanggung jawab mereka dalam melayani publik akan dapat dilaksanakan sesuai

dengan yang diharapakan.

Hasil penilitian ini didukung oleh pernyataan dari Flippo (2007:143),

motivasi adalah suatu keahlian, dalam mengarahkan pegawai dan organisasi agar

mau bekerja secara berhasil, sehingga keinginan para pegawai dan tujuan

organisasi sekaligus tercapai.Kotler dalam Sampara Lukaman (2006:82)

menyatakan bahwa pelayanan publik adalah pengabdian serta pelayana kepada

masyarakat berupa usaha yang dijalankan dan pelayanan itu diberikan dengan

memegang teguh syarat-syarat efisiensi,efektivitas, ekonomis serta manajemen

yang baik dalam pelayanan kepada masyarakat dengan baik dan memuaskan. Dari

kedua pernyataan tersebut dapat dilihat bahwa adanya hubungan antara motivasi

dan kualitas pelayanan publik.

Hasil penelitian ini juga sesuai dengan hasil penilitian terdahulu (Made

Karepesina,2007), yang menyatakan bahwa motivasi berpengaruh positif dan

signifikan terhadap kualitas pelayanan publik.

4.3.2 Pengaruh Kemampuan Pegawai (X2) Terhadap Kualitas Pelayanan Publik (Y)

Berdasarkan hasil dari 13 pernyataan kuesioner variabel kemampuan

pegawai terdapat sekitar 50% dari 84 responden yang merupakan pegawai Dinas