BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Umum Mengenai Pajak 2.1.1 Pengertian Pajak

Pengertian pajak menurut Mardiasmo (2011 : 1) menyatakan bahwa : “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Pengertian Pajak menurut Pasal 1 UU No.28 Tahun 2009 tentang ketentuan umum dan tata cara perpajakan adalah

“Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Menurut Soemohamijaya dalam Diana Sari (2013 : 9) pengertian pajak

adalah :

“Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum guna menutup biaya produksi barang-barang dan kolektif dalam mencapai kesejahteraan umum.”

Dari pengertian tersebut, disimpulkan bahwa pajak memiliki unsur-unsur : 1. Iuran dari rakyat kepada negara yang berhak memungut pajak hanyalah

negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang pajak dipungut berdasarkan atau dengan

3. Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2 Fungsi Pajak

Dilihat dari aspek pemungutan, menurut Diana Sari (2013 : 38), pajak memiliki 2 (dua) fungsi yakni :

1. Fungsi Budgetir

Yaitu sebagai alat sumber untuk memasukkan uang sebanyak-banyaknya dalam kas negara dengan tujuan untuk membiayai

pengeluaran negara yaitu pengeluaran rutin dan pembangunan. Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai

pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak.

2. Fungsi Mengatur

Yaitu sebagai alat untuk mencapai tujuan tertentu di bidang

keuangan (umpamanya bidang ekonomi, politik, budaya dan pertahanan keamanan). Misalnya mengadakan perubahan tarif, memberikan pengecualian-pengecualian, keringanan-keringanan atau

Dengan fungsi mengatur pajak bisa digunakan sebagai alat untuk mencapai tujuan pelaksanaan fungsi ini bisa bersifat positif dan

negatif.

2.1.3 Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat-syarat sebagaimana yang

dikemukakan oleh Mardiasmo (2011 : 2) sebagai berikut: 1. Pemungutan Pajak Harus Adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang pelaksanaan pemungutan harus adil. Adil dalam undang- perundang-undangan di antaranya mengenakan pajak secara umum dan merata,

serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaan yakni dengan memberikan hak bagi wajib pajak

untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada majelis pertimbangan pajak.

2. Pemungutan Pajak harus Berdasarkan Undang-Undang (Syarat

Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 Pasal 23 ayat 2, hal ini

3. Tidak Mengganggu Perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4. Pemungutan Pajak Harus Efisien (Syarat Finansiil)

Sesuai fungsi budgetir, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari pemungutannya.

5. Sistem Pemungutan Pajak Harus Sederhana

Sistem pemungutan pajak yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru. Contoh : bea materai disederhanakan dari 167 macam tarif menjadi 2

macam tarif, tarif PPN yang beragam disederhanakan menjadi hanya satu tarif, yaitu 10%..

2.1.4 Teori-teori yang Mendukung Pemungutan Pajak.

Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi

pemberian hak kepada negara untuk memungut pajak. Menurut Mardiasmo (2011 : 3) teori-teori tersebut d iantaranya adalah:

1. Teori Asuransi

diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

(misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi juga pajak yang harus dibayar.

3. Teori daya pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak

harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 (dua) pendekatan, yaitu : 1) Unsur objektif, dengan meilhat besarnya penghasilan atau

kekayaan yang dimiliki oleh seseorang.

2) Unsur subjektif, dengan memperhatikan besarnya kebutuhan

materiil yang harus dipenuhi. 4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat

dengan negaranya, sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu

kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya

masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan

kesejahteraan masyarakat. dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

2.1.5 Pengelompokan Pajak

Pengelompokan pajak menurut Mardiasmo (2011 : 5) terdiri dari :

1. Menurut Golongannya, pajak terbagi atas

1) Pajak Langsung, yaitu pajak yang harus dipikul oleh wajib pajak

dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. 2) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

2. Menurut Sifatnya, pajak terbagi atas 1) Pajak Subjektif

Yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan wajib pajak.

2) Pajak Objektif

Yaitu pajak yang berpangkal pajak objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

3. Menurut Lembaga Pemungutannya, pajak terbagi atas 1) Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

2) Pajak Daerah

Yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan

untuk membiayai rumah tangga daerah.

2.1.6 Tata Cara Pemungutan Pajak

Menurut Mardiasmo (2011 : 18) tata cara pemungutan pajak terdiri atas : 1. Stelsel Pajak

Pemungutan pajak dapat dilakukan berdasarkan 3 stelsel, yaitu:

1) Stelsel Nyata (Riel Stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata),

sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya diketahui. Stelsel nyata mempunyai kelebihan atau kebaikan dan

kekurangannya. Kebaikan stelsel ini adalah pajak yang dikenakan lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat

dikenakan pada akhir periode (stelsel penghasilan rill diketahui) 2) Stelsel Anggapan (Fictieve Stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

undang-undang. Misalnya penghasilan satu tahun dianggap sama dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah

kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

2. Asas Pemungutan Pajak

1) Asas Domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri. Asas ini berlaku

untuk wajib pajak dalam negeri. 2) Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

3) Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

3. Sistem Pemungutan Pajak 1) Official Assessment System

Adalah suatu pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak

Ciri-cirinya adalah :

(1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

(3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2) Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada wajib pajak untuk menentukan sendiri besarnya pajak terutang.

Ciri-cirinya :

(1) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri

(2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang

(3) Fiskus tidak ikut campur dan hanya mengawasi

3) With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak

Ciri-cirinya : wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib

2.2 Pajak Daerah

2.2.1 Pengertian Pajak Daerah

Menurut UU No. 28 tahun tahun 2009 pasal 1 ayat 10 pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Pengertian Pajak Daerah menurut Marihot P Siahaan dalam Hastuti (2014 : 7) menyatakan bahwa:

“Pajak Daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksa berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Jadi kesimpulannya pajak daerah adalah iuran wajib daerah bersifat memaksa berdasarkan undang-undang tanpa imbalan langsung digunakan untuk membiayai penyelenggaraan, pembangunan dan keperluan daerah untuk

kemakmuran rakyat. Dengan kata lain pajak daerah merupakan kontribusi peraturan pemerintahan daerah yang hasilnya digunakan untuk membiayai

2.2.2 Prinsip Perpajakan Daerah

Prinsip umum perpajakan daerah yang baik menurut Devas dalam

Mahmudi (2012 : 39) adalah sebagai berikut 1. Prinsip Elastisitas

Pajak daerah harus memberikan pendapatan yang cukup dan elastis, artinya mudah naik turun mengikuti naik/turunnya tingkat pendapatan masyarakat.

2. Prinsip Keadilan

Pajak daerah harus memberikan keadian, baik secara vertikal dalam

arti sesuai dengan tingkatan sosial kelompok masyarakat maupun adil secara horizontal dalam arti berlaku bagi setiap anggota kelompok masyarakat.

3. Prinsip Kemudahan Administrasi

Administrasi pajak daerah harus fleksibel, sederhana, mudah dihitung,

dan memberikan pelayanan yang memuaskan bagi wajib pajak. 4. Prinsip Berketerimaan Politis

Pajak daerah harus diterima secara politis oleh masyarakat, sehingga

masyarakat sadar untuk membayar pajak 5. Prinsip Nondistorsi Terhadap Perekonomian

Pajak daerah tidak boleh menimbulkan dampak negatif terhadap perekonomian. Pada dasarnya setiap pajak atau pungutan akan menimbulkan suatu beban baik bagi konsumen maupun produsen.

menimbulkan beban tambahan yang berlebihan sehingga merugikan masyarakat dan perekonomian daerah

2.2.3 Jenis Pajak dan Objek Pajak Daerah

Unsur – unsur yang mencakup pajak daerah menurut Undang-Undang Nomor 28 tahun 2009 pasal 2 adalah sebagai berikut :

1. Pajak Provinsi, yang terdiri dari

1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor

3) Pajak Bahan Bakar Kendaraan Bermotor 4) Pajak Air Permukaan

5) Pajak Rokok

2. Pajak Kabupaten/Kota, yang terdiri dari : 1)Pajak Hotel

2) Pajak Restoran 3) Pajak Reklame

4) Pajak Penerangan Jalan

5) Pajak Mineral Bukan Logam dan Batuan 6) Pajak Parkir

7) Pajak Air Tanah

8) Pajak Sarang Burnung Walet

9) Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

2.2.4 Tata Cara Pemungutan Pajak

Pemungutan pajak dilarang diborongkan. Setiap wajib pajak wajib

membayar pajak yang terutang berdasarkan surat ketetapan pajak atau dibayar sendiri oleh wajib pajak berdasarkan peraturan perundang-undangan perpajakan.

Wajib pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan kepala daerah dibayar menggunakan surat ketetapan pajak daerah (SKPD) atau dokumen lain yang dipersamakan berupa karcis dan nota perhitungan.

Wajib pajak yang memenuhi kewajiban perpajakan sendiri dibayar dengan menggunakan surat pemberitahuan pajak daerah (SPTPD), surat ketetapan

pajak daerah kurang bayar (SKPDKB), dan/ atau surat ketetapan pajak daerah kurang bayar tambahan (SKPDKBT).

2.2.5 Kadaluwarsa Penagihan Pajak

Hak untuk melakukan penagihan pajak menjadi kadaluwarsa dalam Pasal

13 ayat 4 Undang-undang Ketentuan Umum dan Tata Cara perpajakan bahwa setelah melampaui waktu 5 (lima) tahun terhitung sejak saat terutang pajak, kecuali apabila wajib pajak melakukan tindak pidana di bidang perpajakan daerah.

2.3 Pajak Bumi dan Bangunan 2.3.1 Dasar Hukum

2.3.2 Asas Pajak Bumi dan Bangunan

Asas Pajak Bumi dan Bangunan terdiri dari:

1. Memberikan kemudahan dan kesederhanaan 2. Adanya kepastian hukum

3. Mudah dimengerti dan adil 4. Menghindari pajak berganda

2.3.3 Pengertian Pajak Bumi dan Bangunan

Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya.

Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah Republik Indonesia.

Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara

tetap pada tanah dan atau perairan.

Menurut Marihot P Siahaan dalam Hastuti (2014 : 57) Pajak Bumi dan

2.3.4 Surat Pemberitahuan Pajak Bumi dan Bangunan

Menurut Undang-Undang No. 12 tahun 1994 Surat Pemberitahuan Pajak

Bumi dan Bangunan meliputi:

1. Surat Pemberitahuan Objek Pajak (SPOP)

Adalah surat yang digunakan Wajib Pajak untuk melaporkan data objek menurut ketentuan undang-undang Pajak Bumi dan Bangunan. 2. Surat Pemberitahuan Pajak Terutang (SPPT)

Adalah surat yang digunakan oleh Direktorat Jendral Pajak untuk memberitahukan besarnya pajak terutang kepada wajib pajak.

Direktorat Jendral Pajak menerbitkan SPPT berdasarkan SPOP Wajib Pajak.

2.3.5 Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari

transaksi jual-beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual Objek Pajak

pengganti.

1. Perbandingan harga dengan objek lain yang sejenis

Adalah suatu pendekatan/metode penentuan nilai jual suatu objek pajak dengan cara membandingkannya dengan objek pajak lain yang sejenis, yang letaknya berdekatan dan fungsinya sama dan telah

2. Nilai perolehan baru

Adalah suatu pendekatan atau metode nilai jual suatu objek pajak

dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang

dikurangi dengan penyusutan berdasarkan kondisi fisik objek tersebut. 3. Nilai jual pengganti

Adalah suatu pendekatan atau metode penentuan nilai jual objek pajak

yang berdasarkan pada hasil produksi objek pajak tersebut. Besarnya NJOP ditentukan berdasarkan klasifikasi :

1. Objek Pajak Sektor Pedesaan dan Perkotaan 2. Objek Pajak Sektor Perkebunan

3. Objek Pajak Sektor Kehutanan atas Hak Pengusaha Hutan, Hak

Pengusaha Hasil Hutan, Izin Pemanfaatan Kayu serta Izin Sah Lainnya Selain Hak Pengusaha Hutan Tanaman Industri

4. Objek Pajak Sektor Kehutanan atas Hak Pengusaha Hutan Tanaman Industri

5. Objek Pajak Sektor Pertambangan Minyak dan Gas Bumi

6. Objek Pajak Sektor Pertambangan Energi Panas Bumi

7. Objek Pajak Sektor Pertambangan Non Migas selain Pertambangan

Energi Panas Bumi dan Galian C

8. Objek Pajak Sektor Pertambangan Non Migas Galian C

9. Objek Pajak Sektor Pertambangan yang dikelola berdasarkan Kontrak

10. Objek Pajak usaha bidang perikanan laut 11. Objek Pajak usaha bidang perikanan darat

12. Objek Pajak yang bersifat khusus

2.3.6 Kontribusi Pajak Bumi dan Bangunan

Kontribusi pajak bumi dan bangunan diukur dengan ketentuan pembayarannya, menurut Mardiasmo (2011 : 302) cara penghitungan PBB

dilakukan dengan rumus:

PBB = Tarif pajak x NJKP (nilai jual kena pajak)

= 0,5% x persentase NJKP x NJOPTKP (nilai jual objek pajak tidak kena pajak )

Sedangkan menurut Abdul Halim (2012 : 164) yang menjadi indikasi

kontribusi PBB adalah angka indeks atau ratio antara realisasi Pajak Bumi dan Bangunan dikalikan dengan Kontribusi Pajak Bumi dan Bangunan berdasarkan

potensi. Maka dilakukan dengan rumus:

2.4 Pendapatan Asli Daerah

2.4.1 Pengertian Pendapatan Asli Daerah

Berdasarkan Undang-Undang No.34 Tahun 2004 pasal 1 ayat 15 dijelaskan bahwa Pendapatan Asli daerah adalah penerimaan daerah yang

Undang-Undang Nomor 33 tahun 2004 di jelaskan bahwa Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari daerah yang dipungut berdasarkan

Peraturan Daerah sesuai dengan peraturan perundang-undangan.

Sedangkan Pasal 1 butir 15 Undang-undang Nomor 23 tahun 2014 tentang

Pemerintahan Daerah yang di maksud dengan Pendapatan Daerah adalah semua hak daerah yang diakui sebagaimana penambahan nilai kekayaan bersih dalam priode tahun anggaran yang bersangkutan

Menurut pengertian di atas dapat disimpulkan bahwa Pendapatan Asli Daerah (PAD) merupakan pendapatan yang berasal dari semua penerimaan daerah

yang berasal dari pajak daerah, termasuk pajak bumi dan bangunan, retribusi daerah, kekayaan daerah dan sumber lainnya yang dimiliki oleh daerah berdasarkan peraturan perundang-undangan untuk pelayanan masyarakat.

2.4.2 Peranan Pendapatan Asli Daerah

Berdasarkan Undang-Undang No. 32 Tahun 2004 pasal 1 ayat 15 tentang perimbangan keuangan antara pemerintah pusat dan daerah dijelaskan bahwa untuk membiayai pembangunan daerah, penerimaannya bersumber dari

pendapatan asli daerah, pemerintah daerah melakukan upaya maksimal dalam mengumpulkan pajak dan retribusi. Besarnya penerimaan daerah dari sektor PAD

2.4.3 Sumber-sumber Pendapatan Asli Daerah

Dalam UU No. 32 Tahun 2004 tentang pemerintah daerah menetapkan

bahwa penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan, yaitu :

1. Pendapatan daerah terdiri dari tiga kelompok, yaitu:

1) Pendapatan Asli Daerah, yang terdiri dari pajak retribusi daerah, keuntungan perusahaan milik daerah, hasil pengelolaan

kekayaan-kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. 2) Dana Perimbangan, dan

3) Lain-lain PAD yang sah. 2. Pembiayaan bersumber dari :

1) Sisa lebih perhitungan anggaran daerah

2) Penerimaan pinjaman daerah 3) Dana cadangan daerah

4) Hasil penjualan kekayaan daerah yang dipisahkan

Sedangkan dalam bab IV tentang sumber penerimaan daerah pasal 6 UU No. 33 Tahun 2004 menyebutkan bahwa sumber-sumber Pendapatan Asli Daerah terdiri

dari:

1. PAD besumber dari :

1) Pajak Daerah 2) Retribusi Daerah

3) Hasil pengelolaan kekayaan daerah yang dipisahkan, dan

(1) Hasil penjualan kekayaan daerah yang tidak dipisahkan (2) Jasa Giro

(3) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan

(4) Komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan atau pegadaian barang dan atau jasa oleh daerah.

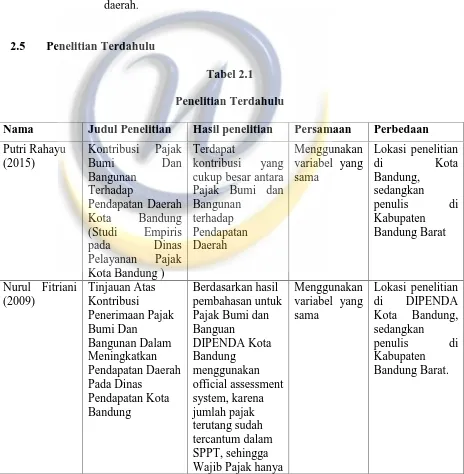

2.5 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Nama Judul Penelitian Hasil penelitian Persamaan Perbedaan Putri Rahayu

(2015)

Kontribusi Pajak

Bumi Dan

Bangunan Terhadap

Pendapatan Daerah Kota Bandung (Studi Empiris

pada Dinas

Pelayanan Pajak Kota Bandung )

Terdapat

kontribusi yang cukup besar antara Pajak Bumi dan Bangunan

terhadap Pendapatan Daerah

Menggunakan variabel yang sama

Lokasi penelitian

di Kota

Bandung, sedangkan penulis di Kabupaten Bandung Barat

Nurul Fitriani (2009) Tinjauan Atas Kontribusi Penerimaan Pajak Bumi Dan Bangunan Dalam Meningkatkan Pendapatan Daerah Pada Dinas Pendapatan Kota Bandung Berdasarkan hasil pembahasan untuk Pajak Bumi dan Banguan DIPENDA Kota Bandung menggunakan official assessment system, karena jumlah pajak terutang sudah tercantum dalam SPPT, sehingga Wajib Pajak hanya

Menggunakan variabel yang sama

Lokasi penelitian

di DIPENDA

membayar pajak terutangnya Nafilah

(2013)

Intensifikasi

Pemungutan Pajak

Bumi dan

Bangunan di Dinas Pendapatan Daerah Kota Makassar. • Intensifikasi Pemungutan PBB berjalan dengan cukup efektif • Intensifikasi Pemungutan PBB berjalan dengan cukup efektif karena setiap tahunnya terjadi peningkatan pembayaran pajak oleh Wajib Pajak.

Penelitian ini adalah objek penelitian Pajak Bumi dan

Bangunan. Selain itu, subjek

penelitiannya sama yaitu Dinas

Pendapatan dan

Pengelolaan Keuangan dan Aset Daerah

(DPPKAD).

• Lokasi

penelitian ini terletak di daerah

Makassar. • Fokus

penelitian ini adalah

mengenai intensifikasi peningkatan Pemungutan Pajak Bumi dan Bangunan di Kabupaten Bandung Barat. Andi Abdillah

Hermansyah. (2015)

Efektivitas

Pemungutan Pajak

Bumi dan

Bangunan Pedesaan

Perkotaan (PBB-P2) di Dispenda Kota Makassar.

• Pemungutan Pajak Bumi dan Bangunan di Kota Makassar sudah efektif • Tingkat

kepatuhan wajib pajak yang masih rendah, perlu

ditingkatkan untuk kedepannya.

Penelitian ini adalah Objek Penelitian yaitu Pajak Bumi dan Bangunan. Sama-sama meneliti tingkat efektivitas Pajak Bumi dan

Bangunan. Selain itu subjek

penelitiannya sama yaitu Dinas

Pendapatan dan keuangan dan Aset Daerah

(DPPKAD)

• Lokasi penelitan dilakukan di kota

Makassar. • Fokus

penelitian adalah pada pemungutan PBB

Voni Lestari (2014)

Analisis Pengaruh Pengalihan Pajak

Bumi Dan

Pengalihan Pajak

Bumi dan

Bangunan dari

Penelitian ini adalah Objek Penelitian

Bangunan

Pedesaan Dan Perkotaan (Pbb P2) Terhadap

Penerimaan

Pendapatan Daerah Kota Kediri Tahun 2012 Dan 2013

pajak pusat menjadi pajak daerah

mempengaruhi pendapatan daerah Kota Kediri.

yaitu Pajak Bumi dan Bangunan. Sama-sama meneliti tingkat Kontribusi Pajak Bumi dan

Bangunan. Selain itu subjek

penelitiannya sama yaitu Dinas

Pendapatan dan keuangan dan Aset Daerah

(DPPKAD)

kota Kediri. • Fokus

penelitian adalah pada pemungutan PBB Harry Kitchen (2005) Property Taxation: Issues In Implementation

Semua jenis properti yang kena

pajak mampu

memberikan kontribusi pajak wilayah

Objek Penelitian yaitu Pajak property. Sama-sama meneliti tingkat kontribusi Pajak Bumi dan

Bangunan.

Lokasi

penelitian di Toronto Canada

Mujtaba Piracha

& Mick Moore

Revenue-Maximising or

Revenue-Sacrificing Government

Property Tax in Pakistan

Pajak Bumi dan Bangunan tidak memberikan pengaruh

signifikan pada pembangunan pemerintah di Pakistan

Objek Penelitian yaitu Pajak Pajak Bumi dan

Bangunan dan

pemerintahan

Lokasi penelitian di Pakistan

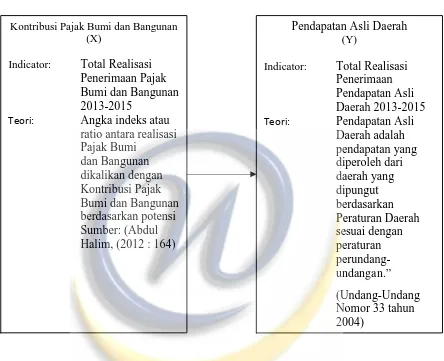

2.6 Kerangka Pemikiran dan Hipotesis

pelaksanaan pembangunan dan pemerintahan guna meningkatkan kesejahteraan dan kemakmuran masyarakat.

Menurut Mardiasmo (2011 : 12) pajak daerah merupakan kontribusi wajib kepada masyarakat daerah yang terutang oleh pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Menurut Marihot P Siahaan dalam Hastuti (2014 : 553) pajak daerah merupakan pajak yang ditetapkan oleh pemerintah daerah dengan peraturan

daerah yang wewenang pemungutannya dilaksanakan oleh pemerintah daerah dan hasilnya digunakan untuk membiayai pegeluaran pemerintah daerah dalam melaksanakan penyelenggaraan pemerintah dan pembangunan daerah.

Sedangkan menurut Abdul Halim (2012 : 164) yang menjadi indikasi kontribusi PBB adalah angka indeks atau ratio antara realisasi Pajak Bumi dan

Bangunan dikalikan dengan Kontribusi Pajak Bumi dan Bangunan berdasarkan potensi.

Menurut Marihot P Siahaan dalam Hastuti (2014 : 57) Pajak Bumi dan

Bangunan adalah pajak atas bumi dan atau bangunan yang dimiliki, dikuasai, dan atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang

digunakan untuk kegiatan usaha perkebunan, perhutanan, dan penambangan. Berdasarkan penelitian diatas maka PBB berpengaruh terhadap PAD, hal tersebut ditunjukan dalam teori berikut ini

1. Pajak Provinsi, yang terdiri dari 1) Pajak Kendaraan Bermotor

2) Bea Balik Nama Kendaraan Bermotor 3) Pajak Bahan Bakar Kendaraan Bermotor

4) Pajak Air Permukaan 5) Pajak Rokok

2. Pajak Kabupaten/Kota, yang terdiri dari :

1) Pajak Hotel 2) Pajak Restoran

3) Pajak Reklame

4) Pajak Penerangan Jalan

5) Pajak Mineral Bukan Logam dan Batuan

6) Pajak Parkir 7) Pajak Air Tanah

8) Pajak Sarang Burnung Walet

9) Pajak Bumi dan Bangunan Pedesaan dan Perkotaan 10) Bea Perolehan Hak atas Tanah dan Bangunan

Menurut Kamus Ilmiah Populer, Dany H. (2011 : 264) ”Kontribusi diartikan sebagai uang sumbangan atau sokongan.” Sementara menurut Kamus

Umum Bahasa Indonesia, Yandianto (2012 : 282) diartikan: ”Sebagai uang iuran pada perkumpulan,sumbangan.”

Pengertian penagihan pajak menurut Rusdji (2013 : 6) adalah

penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan,

pelaksanaan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Berdasarkan Undang-Undang No.34 Tahun 2004 pasal 1 ayat 15 dijelaskan bahwa Pendapatan Asli daerah adalah penerimaan daerah yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan peraturan perundang-undangan yang berlaku. Sedangkan pada Undang-Undang Nomor 33 tahun 2004 di jelaskan bahwa Pendapatan Asli Daerah

adalah pendapatan yang diperoleh dari daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.

Menurut pengertian di atas dapat disimpulkan bahwa Pendapatan Asli

Daerah (PAD) merupakan pendapatan yang berasal dari semua penerimaan daerah yang berasal dari pajak daerah, termasuk pajak bumi dan bangunan, retribusi

daerah, kekayaan daerah dan sumber lainnya yang dimiliki oleh daerah berdasarkan peraturan perundang-undangan untuk pelayanan masyarakat.

Maka dari itu jika PBB meningkat akan berpengaruh terhadap PAD,

Gambar 2.1 Kerangka Pemikiran

Berdasarkan kerangka pemikiran maka hipotesis yang dapat dikemukakan adalah : Kontribusi pajak bumi dan bangunan berpengaruh terhadap penerimaan

Pendapatan Asli Daerah.

Kontribusi Pajak Bumi dan Bangunan (X)

Indicator: Total Realisasi

Penerimaan Pajak Bumi dan Bangunan 2013-2015

Teori: Angka indeks atau ratio antara realisasi Pajak Bumi

dan Bangunan dikalikan dengan Kontribusi Pajak Bumi dan Bangunan berdasarkan potensi Sumber: (Abdul Halim, (2012 : 164)

Pendapatan Asli Daerah (Y)

Indicator: Total Realisasi

Penerimaan Pendapatan Asli Daerah 2013-2015 Teori: Pendapatan Asli

Daerah adalah pendapatan yang diperoleh dari daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.”