37 Lampiran 1. flowchart penelitian

Tidak

Ya

Pengujian Mata Pisau Mulai

Merancang bentuk Mata Pisau

Menggambar dan menentukan dimensi Mata Pisau

Memotong bahan yang digunakan sesuai dengan

dimensi pada gambar

Merangkai Alat Mengukur bahan yang akan

digunakan Persiapan bahan dan alat

Layak

Pengukuran parameter

38

Data: 1. Kapasitas alat 2. Analisis

ekonomi

Analisis Data/Perhitungan a

39 Lampiran 2. Spesifikasi alat

1. Dimensi

Panjang = 30 cm

Lebar = 30 cm

Tinggi = 107 cm

2. Bahan

Mata pisau = Stainless steel

Batang penopang = besi

Rangka = Besi siku

Alas = politetrafluoroetilen (PTFE)

3. Diameter mata pisau

Mata pisau 1 = 7,5 cm

Mata pisau 2 = 10 cm

Mata pisau 3 = 11 cm

40 Lampiran 3. Analisis ekonomi

1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp. 3.000.000

2. Perhitungan biaya produksi

a. Biaya tetap (BT)

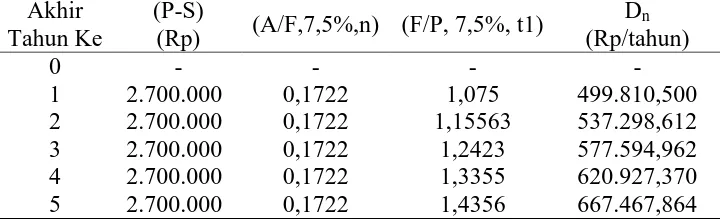

1. Biaya penyusutan (D)

Dn= (P-S) (A/F, i, n) (F/P, i, n-1)

dimana:

Dn = Biaya penyusutan pada tahun ke-n (Rp/tahun)

P = Harga awal (Rp)

S = Harga akhir, 10% dari harga awal (Rp)

N = Perkiraan umur ekonomis (tahun)

n = Tahun ke-n

41

Tabel perhitungan biaya penyusutan dengan metode sinking fund Akhir

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Februari7,5% dan Asuransi 2%

I = i(P)(n+1) 2n

dimana:

i = Tingkat bunga modal dan asuransi (7,5% pertahun)

P = Harga awal (Rp)

N = Perkiraan umur ekonomis (tahun)

42

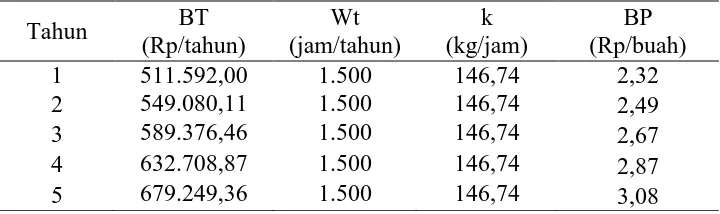

Tabel perhitungan biaya tetap tiap tahun

Tahun Dt

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi)

Biaya reparasi = 1,2%(P−S) 100

=

1,2%(Rp .3.000.000−Rp .300.000)100 jam

= Rp. 324/jam

2. Biaya operator

Diperkirakan upah operator untuk mengupas nanas per 50 buah adalah

sebesar Rp. 4.000. Sehingga diperoleh biaya operator:

Jumlah produksi per hari = 722,85buah

Biaya operator per hari = 722,85 buah

50 buah x Rp. 4.000

= Rp. 57.828/hari

= Rp. 11.565,6/jam

43

Maka, untuk menghitung biaya total yaitu:

Biaya Total = Biaya Tetap (Rp/tahun) + Biaya tidak tetap (Rp/tahun)

Tabel perhitungan biaya total tiap tahun

Tahun Biaya tetap (Rp)/tahun

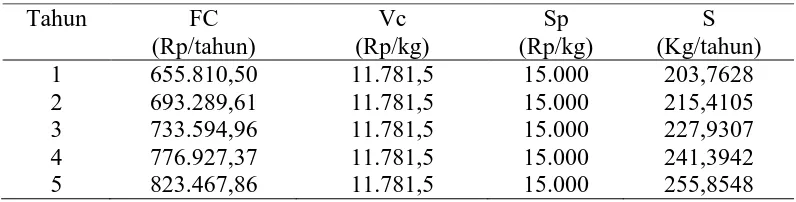

c. Biaya pengupasan nanas

Biaya pokok = [ BT

Tabel perhitungan biaya pokok tiap tahun

44 Lampiran 4. Break even point

S = FC + P SP - VC

dimana:

S = Sales variabel (produksi) (Kg)

FC = Fix cash (biaya tetap) per tahun (Rp)

P = Profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas.

VC = Variabel cash (biaya tidak tetap) per unit produksi (Rp)

SP = Selling per unit (penerimaan dari tiap unit produksi) (Rp)

Biaya tidak tetap = Rp. 11.781,5/jam

Kapasitas produksi = 146,74 kg/jam

Maka, VC =Rp. 11.781,5/jam: 146,74 kg/jam

= 80,288/kg

SP = Rp.15.000/kg(asumsi buah nenas tanpa kulit di lapangan)

Tabel Perhitungan BEP

Tahun FC

Produksi mengalami titik impas (break even point) saat mesin menghasilkan

45 Lampiran 5. Net present value

NPV = PWB - PWC

dimana:

PWB = Present worth of benefit

PWC = Present worth of cost

NPV > 0 artinya investasi akan menguntungkanatau layak

NPV < 0 artinya investasi tidak menguntungkan

Maka,

Investasi = Rp. 3.000.000

Nilai akhir = Rp. 300.000

Keuntungan dari suku bunga bank = 7,5%

Keuntungan dari suku bunga coba-coba = 9,5%

Umur alat = 5 tahun

Penerimaan dari tiap Kg = Rp. 15.000/kg

Kapasitas alat = 146,74 kg/jam

Penerimaan = 146,74 kg/jam x Rp. 15.000/Kg

= Rp. 2.201.100/jam

Pendapatan = Penerimaan×jam kerja

= Rp.2.201.100/jam x 1500 jam/tahun

= Rp. 3.301.650.000/tahun

Pembiayaan = BTT x Jam kerja per tahun

= Rp. 11.781,5/jam x 1500 jam/tahun

46

PWB (present worth of benefit) 7,5%

Pendapatan = Rp. 3.301.650.000/tahun (P/A, 7,5%, 5)

=Rp. 3.301.650.000/tahun (4,0459)

=Rp. 13.358.145.735

Nilai akhir = Rp. 300.000 (P/F, 7,5%, 5)

=Rp. 300.000 (0,6966)

=Rp. 208.980

PWB = Rp. 13.358.145.735 + Rp. 208.980

= Rp. 13.358.354.715

PWC (present worth of cost)7,5%

Pembiayaan = Rp. 17.672.250/tahun (P/A, 7,5%, 5)

=Rp. 17.672.250/tahun (4,0459)

= Rp. 71.500.156,28

PWC = Rp. 3.000.000+ Rp. 71.500.156,28

= Rp. 74.500.156,28

NPV 7,5% = PWB - PWC

= Rp. 13.358.354.715 – Rp. 74.500.156,28

= Rp. 13.283.854.558,72

PWB (present worth of benefit) 9,5%

Pendapatan = Rp. 3.301.650.000/tahun (P/A, 9,5%, 5)

=Rp. 3.301.650.000/tahun (3,8397)

=Rp. 12.677.345.505/tahun

Nilai akhir = Rp. 300.000 (P/F, 9,5%, 5)

47

=Rp. 190.560/tahun

PWB = Rp. 12.677.345.505/tahun + Rp. 190.560/tahun

= Rp. 12.677.536.065/tahun

PWC (present worth of cost) 9,5%

Investasi = Rp. 3.000.000

Pembiayaan = Rp. 17.672.250/tahun (P/A, 9,5%, 5)

=Rp. 17.672.250/tahun(3,8397)

=Rp. 67.856.138,33/tahun

PWC = Rp. 3.000.000 + Rp. 67.856.138,33

= Rp. 70.856.138,33

NPV 9,5% = PWB - PWC

= Rp. 12.677.536.065- Rp. 70.856.138,33

= Rp. 12.606.679.927

Jadi, besarnya NPV 7,5% adalah Rp. 13.283.854.558,72 dan NPV 9,5% adalah

Rp. 12.606.679.927 Jadi nilai NPV dari alat ini ≥ 0 maka usaha ini layak untuk

48 Lampiran 6. Internal rate of return

Berdasarkan harga dari NPV = X (positif) atau NPV= Y (positif) dan NPV

= X (positif) atau NPV = Y (negatif), dihitunglah harga IRR dengan

menggunakan rumus berikut :

IRR = p% + X

Discount rate diharapkan (p) = 7,5%

Discount rate diprediksi (q) = 9,5%

Karena keduanya positif, maka digunakan persamaan

49

Lampiran 7. Hasil Pengukuran Diameter Nenas di Lapangan

- Mata Pisau Diameter 7,5 cm Ulanga

n

Berat Awal Berat Akhir Diameter Keliling

(gr) (gr) (cm) (cm)

Ulangan Berat Awal Berat Akhir Diameter Keliling

50

- Mata Pisau Diameter 11 cm

Ulangan Berat Awal Berat Akhir Diameter Keliling

51 Lampiaran 8. Gambar buah nanas

Buah nanas sebelum dikupas

Buah nanas setelah kedua ujung dipotong sebelum dikupas

52

Buah nanas setelah dikupas

Kulit nanas hasil pengupasan

53

Lampiran 9. Gambar alat pengupas kulit dan buah nanas sistem press manual

Tampak depan

Tampak samping kanan

54

Tampak belakang

Tampak atas