BAB IV

ANALISIS DAN HASIL PEMBAHASAN

4.1. Gambaran Umum GPIB

GPIB singkatan dari GEREJA PROTESTAN di

dibentuk dan dipilih secara langsung oleh

perwakilan jemaat, dalam hal ini pendeta-pendeta

yang telah dipilih dan membentuk sebuah tatanan

kepemimpinan berdasarkan Sistem Organisasi

Gerejawi yaitu Tata Gereja GPIB dan PKKUG.

Kepemimpinan yang telah terbentuk berlangsung

sesuai dengan periode pemilihan yaitu perlima

tahun sekali, dengan itu maka masa jabatan

Majelis Sinode berlangsung selama lima tahun.

GPIB adalah bagian dari GPI (Gereja Protestan

Indonesia) yang dulunya bernama “

Indische Kerk”

.

GPIB didirikan pada 31 Oktober 1948 yang pada

waktu itu bernama

“De Protestantse Kerk in Westelijk

Indonesie”

berdasarkan Tata-Gereja dan

Peraturan-Gereja yang dipersembahkan oleh Proto-Sinode

kepada Badan Pekerja Am (Algemene Moderamen)

Pada saat ini,

GPIB memiliki 24 Musyawarah

Pelayanan, yakni: Mupel Sumatera Utara-Aceh

(Sumut Aceh), Mupel Sumbaridar (Sumatera Barat –

Riau Daratan), Mupel Kepri (Kepulauan Riau), Mupel

Sumsel-Jambi (Sumatera Selatan – Jambi), Mupel

Babel (Bangka Belitung), Mupel Lampung, Mupel

Jakarta Pusat, Mupel Jakarta Utara, Mupel Jakarta

Barat, Mupel Jakarta Timur, Mupel Jakarta Selatan,

Mupel Bekasi, Mupel Banten, Mupel Jawa Barat I,

Mupel Jawa Barat II, Mupel Jatengyo (Jawa Tengah –

Yogyakarta), Mupel Jatim (Jawa Timur), Mupel Bali –

NTB (Bali – Nusa Tenggara Barat), Mupel Kalbar

(Kalimantan Barat), Mupel Kaltengsel (Kalimantan

Tengah – Kalimantan Selatan), Mupel Kaltim I, Mupel

Kaltim II, Mupel Kaltim III dan Mupel Sulselra

(Sulawesi Selatan – Sulawesi Tenggara). Jumlah

keseluruhan dari jemaat GPIB adalah kurang lebih

Pimpinan GPIB berada di tangan Majelis

Sinode yang dibantu oleh Dewan-dewan Pelayanan

Kategorial, yaitu Dewan Pelayanan Anak, Dewan

Teruna, Dewan Pemuda, Dewan Wanita, Dewan

Persekutuan Kaum Bapak dan dua Departemen,

yaitu

Departemen

Litbang

(Penelitian

dan

Pengembangan) dan Departemen Pelkes (Pelayanan

dan Kesaksian). Selain itu GPIB mempunyai

sejumlah yayasan untuk melaksanakan berbagai

program pelayanannya. GPIB merupakan salah satu

Gereja Protestan terbesar di Indonesia, dengan

anggota-anggotanya yang banyak berasal dari

Indonesia Timur. Namun dalam perkembangannya,

anggota-anggota Gereja ini sangat berbaur dan dapat

dikatakan hampir setiap suku bangsa di Indonesia

terwakili

di

Gereja

ini.

Program-program

pelayanannya mencakup pendidikan, pelayanan

kesehatan dan pembangunan ekonomi gereja secara

dalam dialog antar-iman dengan umat beragama

lainnya dan kegiatan penerbitan untuk kebutuhan

internal dan eksternal. Kantor Sinode GPIB terletak

di Jl. Medan Merdeka Timur 10, DKI Jakarta. GPIB

adalah anggota dari GPI, Persekutuan Gereja-gereja

di Indonesia (PGI), Dewan Gereja-gereja Asia (CCA),

Aliansi Gereja-gereja Reformasi se-Dunia (WARC),

dan Dewan Gereja-gereja se-Dunia (WCC).

4.2. Pengelolaan Aset oleh Majelis Sinode

Bagaimana Majelis Sinode kemudian mengelola

aset gereja sesuai dengan tatanan yang digunakan

oleh majelis sinode adalah dibagi menjadi dua bagian

yaitu; ruang lingkup penbendaharaan GPIB dan

sumber penerimaan GPIB.

4.2.1. Ruang Lingkup Perbendaharaan GPIB

Perbendaharaan GPIB (Jemaat/Sinode)

diartikan secara khusus sebagai Milik dan

pelaksanaan Panggilan dan Pengutusan Gereja

secara tepat sasaran (

Effective

) dan tepat

guna (

efisien

). Tepat sasaran artinya setiap

laporan kerja memiliki sasaran yang jelas dan

memiliki laporan pertangungjawaban yang

sesuai dengan acuan yang telah ditentukan.

Demikian

dengan

tepat

guna

bahwa

diupayakan setiap pengeluaran aset dapat

dikontrol dan dapat digunakan sesuai dengan

kebutuhan. Perbendaharaan GPIB meliputi :

Penatalayanan Anggaran, Pengelolaan dan

Pencatatan

Pembukuan

(Dokumen)

serta

pengawasan yang disusun dan dilaksanakan

berdasarkan keputusan bersama dan dalam

sebuah proses sidang atau penetapan yang

dilaksanakan tiga kali mulai dari tahap

keputusan tingkat jemaat lalu ke mupel dan

berakhir pada sidang sinode tahunan. Sesuai

empat fungsi dalam sebuah organisasi yang

wajib

dilakukan

yaitu;

perencanaan,

pengorganisasian,

pelaksanaan

dan

pengawasan. Dalam pengelolaannya GPIB

memakai

sistem

Terpusat,

Terpadu

(Berimbang) dan Terbuka. Seperti dikatakan

oleh Bpk. Robby, salah satu anggota majelis

sinode yang cungkup senior yaitu;

“GPIB

membangun

sebuah

organisasi dengan proses yang

panjang

dan

penuh

dengan

tantangan. GPIB sebagai organisasi

memang belum memakai sistem

akuntansi yang sesuai di dalam

pembuatan

laporan

keuangan

namun, GPIB memiliki aturan

main

sendiri

dimana

harus

terpusat artinya setiap keputusan

berasal dari keputusan sidang

pejabat GPIB dalam hal ini Majelis

Sinode, sesuai dengan Tata Gereja

pelaksanaannya artinya terpadu

atau memiliki sistem dan selalu

diberikan laporannya kepada setiap

Gereja dan jemaat”.

Penetapan kepemilikan untuk aset GPIB pun

setiap aset bergerak dan tidak bergerak

adalah atas nama GPIB. Aset tidak bergerak

seperti tanah, bangunan (bangunan gereja

dan bangunan pastori atau rumah dinas

pendeta), kendaraan operasional gereja (motor

dan mobil), perlengkapan beribadah dan

yayasan-yayasan pendidikan yang dimiliki

GPIB dicatat secara lengkap dan atas nama

GPIB. Demikian juga dengan aset bergerak

yang kemudian disimpan di Bank, juga atas

nama GPIB. Sesuai dengan pernyataan Bpk.

Wayong yang merupakan bendahara Majelis

Sinode;

“Semua

aset

diberikan

nama

kepemilikan yang sama, yaitu atas

nama GPIB oleh karena memang

GPIB

yang

mengelola

dan

nama dan banyak aset gereja yang

kemudian diakui secara tiba-tiba

oleh

pihak-pihak

yang

tidak

bertanggungjawab oleh sebab itu

GPIB harus mencatat secara detail

dan jelas semua aset gereja tanpa

terkecuali dan selama ini, hal ini

telah

dilaksanakan

oleh

GPIB

dengan baik”.

Secara

khusus

bagi

pengawasan

dan

pemeriksaan

terhadap

pengelolahan

perbendaharaan GPIB dilakukan oleh sebuah

lembaga yang telah dibentuk oleh pimpinan

sinode GPIB yaitu BPPJ (Badan Pengawas

Perbendaharaan Jemaat). Pengawasan dan

pemeriksaan aset GPIB dilakukan secara

berkala yaitu setiap empat bulan sekali

(kwartalan). Lembaga BPPJ ini secara penuh

bertanggungjawab didalam mengawasi setiap

aktifitas yang dilakukan oleh anggota sinode

dalam setiap hal yang berkaitan dengan aset

gereja serta menentukan layak atau tidak

penggunaannya. Oleh sebab itu setiap gereja

mulai dari daerah hingga kepusat (mupel

setempat) wajib memberikan laporan keuangan

secara rinci terhadap BPPJ sebelum membuat

laporan rencana kerja tahunan yang kemudian

berujung kepada pengeluaran untuk rencana

kerja tersebut.

4.2.2. Sumber Penerimaan GPIB

Dalam

pelaksanaan

pelayanan

dan

kegiatan sinodal, sumber penerimaan GPIB

secara umum berasal dari persembahan

jemaat setiap minggu atau bulan. Jenis

penerimaan antara lain; Persembahan Wajib:

Persepuluhan,

Persembahan

Khusus:

Persembahan Syukur, Persembahan Sukarela:

Persembahaan dalam Ibadah-ibadah, Bantuan

Perorangan / Pemerintah yang tidak terikat,

ketentuan GPIB & perundang – undangan yang

berlaku). Sistem penatalayan GPIB kembali lagi

menggunakan Tata Gereja sebagai acuan

pengembangan dan pengelolaan. Tata Gereja

yang dipakai ialah Tata Dasar Gereja Bab IV,

Pasal 11 : 1-3. Sumber penerimaan GPIB

berasal dari jemaat dan untuk pelayaan

jemaat.

Setiap persembahan yang diberikan

jemaat secara rutin ataupun tidak rutin,

dipergunakan sebaik mungkin untuk setiap

pelayanan jemaat dalam program kerja dan

juga untuk memberikan gaji pendeta &

pegawai serta biaya pemeliharaan aset tidak

bergerak

&

operasional”.

Dalam

pemahamannya,

Gereja

memberikan

pengembalaan dan pelayanan kepada jemaat

dan jemaat meresponnya dengan memberikan

dan persembahan ucapan syukur kepada

gereja. Secara organisasi, gereja kemudian

mengelola persembahan ini dalam setiap

pelaksanaan kegiatan grejawi dan dalam

pelayanan secara khusus kepada jemaat yang

membutuhkan

(diakonia

dan

marturia).

Demikian pula diberikan contoh laporan

keuangan secara sederhana yang digunakan

oleh GPIB di dalam penyusunan laporan

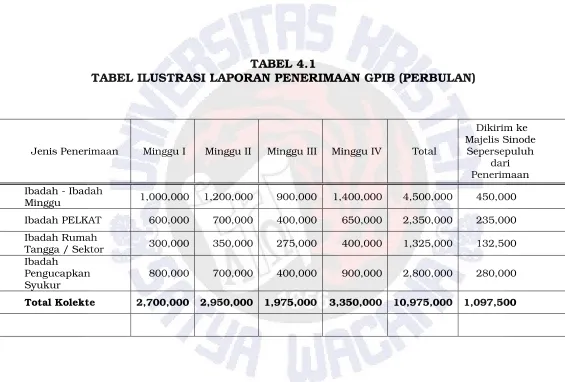

TABEL 4.1

TABEL ILUSTRASI LAPORAN PENERIMAAN GPIB (PERBULAN)

Jenis Penerimaan Minggu I Minggu II Minggu III Minggu IV Total

Dikirim ke Majelis Sinode

Sepersepuluh dari Penerimaan Ibadah - Ibadah

Minggu 1,000,000 1,200,000 900,000 1,400,000 4,500,000 450,000 Ibadah PELKAT 600,000 700,000 400,000 650,000 2,350,000 235,000 Ibadah Rumah

Tangga / Sektor 300,000 350,000 275,000 400,000 1,325,000 132,500 Ibadah

Pengucapkan Syukur

800,000 700,000 400,000 900,000 2,800,000 280,000

LANJUTAN TABEL ILUSTRASI LAPORAN PENERIMAAN GPIB (PERBULAN)

Sumber : Laporan sederhana ini berdasarkan penerimaan setiap jemaat (wilayah gereja) yang kemudian dilaporkan secara berkala kepada Majelis Sinode dan diambil dari dokumen Gereja GPIB.

Keterangan : Peneliti sudah berusaha untuk mendapatkan data akurat namun, yang dapat diperoleh hanya data ilustrasi.

Persembahan

Syukur Pernikahan - 400,000 100,000 500,000 50,000 Persembahan

Syukur Perkawinan - - 400,000 400,000 40,000 Persembahan

Syukur Saluran 200,000 - 200,000 20,000

Total Persembahan

Syukur 600,000 600,000 100,000 800,000 2,100,000 210,000

Persepuluhan 4,000,000 3,000,000 1,000,000 2,500,000 10,500,000 1,050,000

4.3. Kesesuaian Pengelolaan Aset dengan Tata Gereja GPIB dan

Prinsip-prinsip Tata Kelola Aset

Kesesuaian pengeloolan aset oleh majelis sinode dengan tata gereja yang digunakan dalam pengelolaan dibagi berdasarkan tiga hal yaitu; Aspek perbendaharaan GPIB, Administrasi keuangan GPIB dan Tata kelola keuangan GPIB.

4.3.1. Aspek Perbendaharaan GPIB

TABEL 4.2

TATA GEREJA DALAM PERBENDAHARAAN GPIB

TATA GEREJA FUNGSI

Tata Dasar Bab IV Pasal 17 Perbendaharaan. Bab IV Pasal 18 Pengawasan dan

Pasal 13 : 1-3 Harta Milik & Pengelolahan. Pasal 14 : 1-3 Badan Pemeriksaan

Perbendaharaan Gereja / BPPJ. Peraturan

Nomer 6

Pasal 1-11 Perbendaharaan GPIB. Peraturan

Nomer 7

Pasal 1 – 12 Badan Pemeriksa Perbendaharaan di GPIB.

Sumber: Tata Gereja GPIB.

Segala bentuk kegiatan yang menyangkut dengan perbendaharaan Gereja GPIB harus sesuai dengan kelima pokok dasar Tata Gereja GPIB sesuai dengan kata Bpk Wayong yang merupakan Bendahara 2 dalam Majelis Sinode yaitu;

“... Otaknya GPIB ya.. ada diTata Gereja. Semua kegiatan organisasi kan harus memiliki sistemnya masing-masing. Demikian juga dengan GPIB, GPIB memiliki Tata Gereja yang harus dilihat terlebih dahulu sebelum melakukan sesuatu, baik itu dalam hal pemeliharaan, pengawasan atau bahkan dalam pengalihan aset GPIB. Legalitas GPIB sebagai organisasi pun berada pada Tata Gereja ini. Tanpa Tata Gereja maka GPIB akan kewalahan dalam pengelolaan seluruh asetnya”.

“GPIB selalu buat program kerja yang disesuaikan dengan tema gereja. Karna setiap tahun, jemaat membutuhkan kebutuhan yang berbeda-beda dan perlu untuk diperhatikan. Dengan itu, pelayanan gereja harus benar-benar masuk kedalam “hati” jemaat agar jemaat dan gereja dapat berkembangan dan bertumbuh bersama di dalam pelayanan”.

GPIB senantiasa membuat dan melakukan program kerja kepada setiap pelayanannya yang kemudian didukung dengan penganggaran keuangan sebagai penunjang kinerja program kerja tersebut. Tujuan dari adanya penganggaran keuangan adalah sebagai pedoman kerja dan arahan untuk mencapai sesuatu kegiatan, sebagai alat pengendali atau alat kontrol dan untuk mengkoordinasikan disemua fungsi. Prinsip penyusunan program atau rencana kerja dan anggaran keuangan dibuat secara musyawarah yaitu “SMART”. Menurut Bpk.Wayong;

“SMART adalah singkatan dari Spesific, Measurable, Achievable, Reliable, dan Time. Walaupun sistem pebuatan laporan keuangan GPIB masih menggunakan sistem tradisional, namun kami berupaya membuat penganggaran atau pun bahkan laporan keuangan dalam laporan pertanggungjawaban dengan sebaik mungkin”.

yaitu pada persidangan Sinode Tahunan/Persidangan Sinode dan di dalam Jemaat yaitu Sidang Majelis Jemaat. Periode program / rencana kerja tahunan : 1 april tahun berjalan sampai dengan 31 Maret tahun berikutnya.

4.3.2. Administrasi Keuangan GPIB

Pengelolaan Keuangan GPIB selalu berdasarkan anggaran penerimaan dan pengeluaran yang disetujuhi (SMJ/PST/PS). Yaitu disetujui dari Sidang Majelis Jemaat dalam lingkup gereja jemaat lalu kemudian diputuskan kembali pada Persidangan Sinode Tahunan (pusat) untuk persetujuan akhir. Sistem Pembukuan digunakan adalah Transaksi yang kemudian didokumenkan, pembuatan daftar perhitungan penerimaan & pengeluaran di Buku Kas Harian (Kas, Bank dan Memorandum) yang kemudian dilanjutkan kedalam buku besar (jurnal / ledger). Setiap minggu Bendahara bersama kasir / Kepala Biro keuangan melakukan pengecekan saldo menurut buku bank rekening iuran dan kas kasir. Sistem administrasi keuangan GPIB masih sangat sederhana seperti yang dikatakan oleh Bpk. Robby;

Menjaga kepercayaan jemaat bukanlah hal yang mudah dan harus senantiasa di jaga dan dipertahakan. Hal ini sepaham dengan yang dikatakan Bpk. Robby;

“Gereja adalah sebuah organisasi yang bertema melayani berdasarkan Alkitab dan Tata Gereja yang terkadang tidak sepemahaman. Namun disisi lain, masih saja ada beberapa orang yang ingin melayani hanya untuk kepentingan pribadi tanpa memikirkan jemaatnya, yang sangat sensitif ketika berhubungan dengan uang. Oleh sebab itu, hal sensitif ini harus kita perhatikan dengan senantiasa menjaga kepercayaan jemaat.”

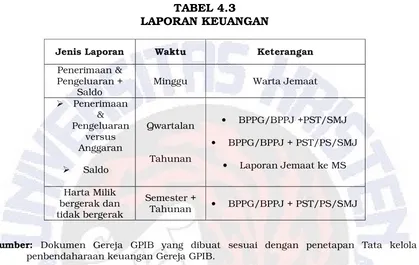

sesuai dengan apa yang digunakan GPIB yang diwartakan sesuai dengan kurun waktu yang ditentukan, dalam warta jemaat;

TABEL 4.3 LAPORAN KEUANGAN

Sumber: Dokumen Gereja GPIB yang dibuat sesuai dengan penetapan Tata kelola penbendaharaan keuangan Gereja GPIB.

Jenis laporan dilaksanakan atau dibuat sesuai dengan kurun waktu yang telah ditentukan. Pelaksanaan setiap laporan kerja atau program kerja dilaksanakan sesuai dengan persetujuan sidang majelis jemaat dan persidangan sinode tahunan. Harta milik bergerak dan tidak bergerak dicatat atau di dokumenkan secara jelas agar pendataan harta milik atau aset gereja jelas tecatat. Setiap jemaat cabang wajib memberikan laporan keuangan qwartalan dan daftar aset yang dimiliki secara jelas dan detail kepada Majelis Sinode atau jemaat induk. Laporan ini berguna bagi pusat dalam pendataan harta milik bergerak atau tidak bergerak.

4.3.3. Tata Kelola Keuangan GPIB

Harta Milik GPIB berupa harta bergerak dan tidak bergerak, dinyatakan dalam sertifikat kepemilikan atas nama GPIB sesuai perundang – undangan yang berlaku. Sistem dalam pengelolaan aset telah disusun dan telah dipaparkan secara jelas dalam tata gereja sebagai acuan dalam pengambilan keputusan dan pengelolaan harta milik (aset bergerak dan tidak bergerak). Penyimpanan Sertifikat kepemilikan harta tidak bergerak, baik pengelolaan MS/MJ dan Yayasan yang didirikan GPIB, harus dilakukan / disimpan di Majelis Sinode. Pengajuan rencana pengalihan harta milik GPIB berupa harta tidak bergerak diputuskan dalam persidangan Sinode Tahunan.

Untuk pemeliharaan aset merupakan hak setiap jemaat cabang untuk kemudian membuat program kerja yaitu berupa panitia pelaksanaan pemeliharaan gedung atau tanah milik gereja yang kemudian dilaporkan kepada Majelis Sinode Pusat untuk dapat memberikan surat keputusan persetujuan pemeliharaan aset gereja tersebut. Sesuai seperti yang dikatakan bendahara 2 yaitu Bpk. Wayong;

“Karna GPIB merupakan sebuah organisasi non-profit yang bersifat Presbyterian Sinodalatau terpusat, maka laporan rutin harus ada dari gereja jemaat cabang dan harta milik gereja harus atas nama Majelis Sinode sesuai dengan Pasal 13 dari Tata Gereja. Kalau tidak, bisa saja banyak aset yang hilang dan diakui oleh orang lain dan yang repot yah kita Majelis Sinode”.

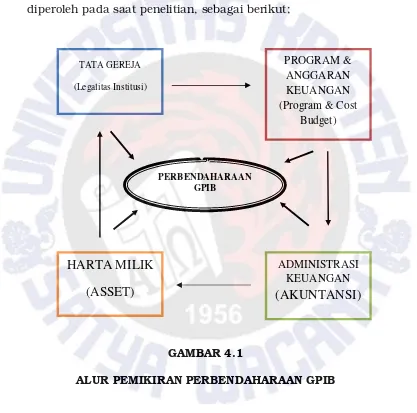

sebaik mungkin sesuai dengan sistem yang berlaku serta dapat membuat kebijakan atau keputusan yang di ambil dalam musyawarah pada saat persidangan sinode. Dari pemahaman ini, peneliti kemudian mencoba membuat alur pemikiran secara menyeluruh mengenai perbendaharaan GPIB berdasarkan data yang diperoleh pada saat penelitian, sebagai berikut;

GAMBAR 4.1

ALUR PEMIKIRAN PERBENDAHARAAN GPIB

Berdasarkan pemahaman struktur perbendaharaan GPIB diatas maka, peneliti kemudian mengaitkannya dengan tujuh prinsip manajemen keuangan yang perlu dijalankan oleh sebuah organisasi. Dalam pembahasan kali ini, peneliti akan mengaitkan struktur

TATA GEREJA

(Legalitas Institusi)

PROGRAM & ANGGARAN KEUANGAN (Program & Cost

Budget)

HARTA MILIK

(ASSET)

ADMINISTRASI KEUANGAN

(AKUNTANSI)

PERBENDAHARAANperbendaharaan GPIB dengan teori yang ada dalam menganalisis, bagaimana Majelis Sinode sebagai pengelola, mengelola aset GPIB dan apakah Majelis Sinode telah mengelola aset sesuai dengan Tata Gereja GPIB.

4.4. Pembahasan

Perbendaharaan GPIB yang telah dipaparkan di atas, mulai dari ruang lingkup perbendaharaan GPIB, sumber penerimaan GPIB, aspek perbendaharaan GPIB, administrasi keuangan GPIB hingga pada tata kelola keuangan GPIB. Perbendaharaan GPIB dilaksanakan berdasarkan aturan dan acuan (Tata Gereja) yang telah ditetapkan oleh GPIB sejak pertama kali terbentuk yang kemudian dapat diperbaharui seiring dengan berjalannya waktu. Tata Gereja tidak hanya sebagai acuan dalam melaksanakan seluruh kegiatan perbendaharaan GPIB namun juga dapat menjadi pegangan bagi setiap pengelola di dalam memelihara, memulihkan atau bahkan menjual aset GPIB. Pengelola yaitu Majelis Sinode pun tidak dapat mengelola dengan tidak benar oleh karena selain harus sesuai dengan acuan yang ada, adapun pemeriksaan oleh sebuah badan pemeriksa yang dibentuk untuk senantiasa mengawasi seluruh kegiatan yang berkaitan dengan aset GPIB. Dalam pelaksanaannya, pembendaharaan aset GPIB diharapkan dapat berjalan secara tetap sasaran dan tepat guna.

kelola ini maka peneliti pun memberikan dua prinsip yang dianggap berkaitan dengan rumusan dari GCG dalam penerapan tata kelola yang baik dalam sebuah perusahaan atau organisasi yaitu; Pengelolaan (Stewardship) dan Integritas (Integrity). Pada dasarnya manajemen dalam perbendaharaan aset GPIB, masih menggunakan laporan keuangan yang tradisional dimana, penyusunan laporan keuangan menggunakan dokumen laporan keuangan penerimaan dan pengeluaran yang kemudian diklasifikasikan sesuai dengan kelompoknya masing-masing.

Penganggaran dilaksanakan sesuai dengan waktu yang telah ditentukan setiap periode kerjanya, penganggaran meliputi program dan anggaran keuangan yang akan dilaksanakan, lalu kemudian direalisasikan. Teori “SMART” yang diadopsi oleh pengelola yaitu Majelis Sinode merupakan sebuah upaya dalam penataan sistem kerja dan laporan keuangan menjadi lebih baik.

Prinsip tata kelola manajemen dilaksanakan semaksimal mungkin, hanya saja sistem penataan keuangan tidak dilaksanakan sesuai dengan penentuan standar akuntansi yang ditentukan atau diberikan oleh pemerintah setempat (cth; SPAK) melainkan menggunakan laporan keuangan sederhana yang dilaksanakan berdasarkan sistem yang berlaku dalam GPIB yaitu; Tata Gereja GPIB. Tata Gereja GPIB digunakan dalam setiap pengambilan keputusan dalam setiap program dan penganggaran keuangan.

GPIB sebagai organisasi konsisten dalam melaksanakan tugasnya sebagai sebuah organisasi non-profit yang mengutamakan pelayanan jemaat secara keseluruhan, serta tetap memakai satu acuan dasar Gereja yaitu Tata Gereja GPIB sebagai pedoman peraturan dalam setiap kegiatan yang ada dalam Gereja.

Hal kedua yaitu Akuntabilitas yang telah dilakukan oleh GPIB dapat dilihat dari setiap laporan penganggaran kegiatan gereja GPIB yang dilanjutkan dalam laporan resmi keuangan secara sederhana, secara berkala dan diawasi oleh badan pengawasan keuangan gereja dan kemudian di evaluasi secara bersama untuk merumuskan penganggaran keuangan di kegiatan selanjutnya. Audit pun dlaksanakan GPIB dengan menggunakan auditor yang handal yang berasal dari luar organisasi GPIB agar dapat lebih bersifat netral. lalu kemudian dilaporkan secara Transparansi (Prinsip tata kelola ketiga) dalam setiap persidangan jemaat dan persidangan sinode dengan melibatkan seluruh pengurus dan anggota majelis jemaat dan sinode (tingkat persidangn sinode) serta diawasi oleh badan pengawas keuangan gereja.

sebagai pedoman dasar dalam setiap perencanaan, pengelolaan dan pelaksanaan dalam kegiatan gereja. Tata Gereja GPIB merupakan sebuah sistem yang jelas dirancang oleh GPIB agar dapat mencapai tujuan organisasi dengan baik dan dilaksanakan dengan penuh tanggungjawab.

Independensi adalah prinsip tata kelola yang dipahami oleh GPIB sebagai salah satu yang berkaitan dengan prinsip yang keempat (pertanggungjawaban) yaitu mengenai sebuah sistem yang dipakai oleh GPIB dalam pengelolaan dan pelaksanaan setiap kegiatan gereja. Oleh sebab itu, untuk memperkuat hal ini, GPIB juga memakai PPKUG sebagai dasar bagi para pengelola (majelis sinode) dalam pengambilan keputusan yang secara khusus berhubungan dengan sikap dari pengelola itu sendiri. PKKUG ini kemudian dijadikan landasan kedua setelah Tata Gereja GPIB. Independen yang dipahami oleh GPIB yaitu sebuah sistem yang dibuat sendiri oleh organisasi yang bersangkutan dengan fungsinya masing-masing dalam setiap organ organisasi yang ada dan kemudian dipakai sendiri oleh organisasi tersebut. Upaya ini dilakukan agar perusahaan atau organisasi tersebut dapat dikelola secara independen sehingga masing-masing organ tidak saling mendominasi dan tidak terpengaruh oleh pihak lain. Contohnya dalam Tata Gereja GPIB adalah, setiap pasal yang dibuat memiliki kapasitas dan tujuannya masing-masing dengan melihat beberapa aspek atau bidang yang ada dalam organisasi GPIB.

dengan tepat, transparansi dan penuh tanggungjawab. Prinsip terakhir yaitu Stewardship atau pengelolaan adalah hal yang utama dalam penulisan ini. Pengelolaan aset GPIB dilaksanakan secara tepat sasaran dan tepat guna. Dalam pelaksanaannya kedua hal ini berkaitan dengan upaya mengontrol setiap pengeluaran aset dan penggunaan aset dengan baik.

GPIB sebagaimana telah dipaparkan dalam analisis data yang telah ditemukan oleh peneliti, mengelompokan pengelolaan aset yaitu; ruang lingkup perbendaharaan GPIB yang dilaksanakan sesuai dengan empat fungsi organisasi yang wajib dilakukan yaitu perencanaan, pengorganisasian, pelaksanaan dan pengawasan. Penetapan kepemilikan aset sesuai dengan nama organisasi bukan perorangan dan memiliki sebuah badan pengawasan yang senantiasa dapat mengaudit dan mengawasi setiap kegiatan dalam penganggaran dan pengeluaran keuangan gereja. Pengelolaan aset GPIB telah dijelaskan bahwa memiliki sistem secara independen yang digunakan dalam setiap pengelolaannya.