BAB IV

ANALISIS

Berdasarkan data yang telah diberikan oleh PT. JNC Cookies kepada penulis, maka berikut penulis akan menguraikan dan membahas data-data tersebut sesuai dengan pokok permasalahan. Tempat penelitian yang dilakukan oleh penulis pada PT. JNC Cookies yaitu pada bagian akuntansi keuangan, adapun data-data yang diberikan yaitu beberapa laporan keuangan tahun 2009 dan 2010 khususnya laporan arus kas. Alasan penulis menganalis laporan arus kas tahun 2009 dan 2010 karena perusahaan memberikan laporan arus kas yang telah diaudit sehingga dapat mempermudah proses pengamatan. Metode penyajian laporan arus kas yang digunakan oleh perusahaan berdasarkan metode tidak langsung dimana laporan arus kas dalam metode ini menyajikan laba rugi yang disesuaikan dengan transaksi bukan kas.

4.1 Aktivitas Perusahaan

PT. JNC Cookies adalah suatu perusahaan yang bergerak dibidang home industry kue kering.Kegiatan usaha yang dilakukan oleh PT. JNC Cookies ini yaitu dengan melakukan penjualan secara langsung dengan memiliki beberapa cabang yang tersebar diberbagai kota-kota besar. Selain melakukan penjualan sebagai kegiatan pokok, PT. JNC Cookies juga seringkali melakukan kegiatan-kegiatan ekternal yang dapat meningkatkan pemasaran seperti, mengadakan pameran kue kering, mengadakan perlombaan untuk para konsumen, mengadakan bazar pada saat ada kegiatan besar khususnya dikota Bandung, dan juga PT. JNC Cookies melakukan bakti sosial pada saat-saat tertentu. Kegiatan utama yang dilakukan pada PT. JNC Cookies yaitu dengan melakukan hal-hal sebagai berikut:

4.1.1 Pengadaan Bahan Baku

Pembuatan kue kering pada PT. JNC Cookies diperlukan adanya bahan baku yang merupakan bahan yang akan diolah menjadi bagian produk selesai. Dalam mendapatkan bahan baku, perusahaan telah memiliki beberapa supplier yang jumlahnya cukup banyak. Salah satu supplier untuk bahan baku utama tepung terigu di supply dari PT. Sejahtera sedangkan untuk bahan baku mentega di supply dari PT. Sentosa, sementara untuk bahan-bahan lainnya di supply dari supplier yang berbeda-beda. Setiap pembelian bahan baku kepada para supplier PT. JNC Cookies tidak selalu mentargetkan banyaknya bahan yang harus dibeli, karena perusahaan membuat kue kering tergantung dari produksinya. Produksi itu sendiri terbagi menjadi 2 yaitu, produksi mingguan dan produksi musiman. Produksi mingguan yaitu produksi yang dilakukan setiap minggu yang hasilnya untuk dijual sehari-hari pada counter-counter yang tersebar, sedangkan produksi musiman yaitu produksi yang dilakukan berdasarkan musim-musim tertentu seperti hari-hari besar ataupun pesanan. Syarat-syarat dalam pengadaan bahan baku yaitu pengecekan masa berlaku bahan yang telah dikirim oleh supplier kepada bagian gudang besar. Masa berlaku yang menjadi standarisasi perusahaan terhadap bahanbaku yaitu minimal 1 sampai dengan 2 tahun.

4.1.2 Proses produksi

Dalam menentukan proses produksi perusahaan menetapkan kepada bagian marketing untuk memberikan intruksi kepada bagian PPIC dan manajer operasional dalam menentukan keputusan proses produksi, karena proses produksi tidak akan berlangsung tanpa adanya persetujuan dari manajer operasional yang bekerja sebagai orang yang mengatur dan memerintahkan untuk melakukan proses pengolahan bahan baku tersebut.

Proses produksi dilakukan oleh karyawan yang telah dibagi berdasarkan divisi. Divisi yang terlibat dalam pembuatan kue kering terdiri dari:

1. Divisi gudang besar, bertugas untuk melakukan pengecekan bahan baku yang siap diolah.

2. Divisi penimbangan dan pengadonan, bertugas untuk melakukan penimbangan dan pengadonan bahan sesuai dengan resep.

3. Divisi cetak yang terdiri dari bagian mesin dan cetak tangan, divisi ini bertugas untuk mencetak bahan yang telah dibuat adonan tadi dengan cetak tangan maupun dengan mesin.

4. Divisi oven, bertugas untuk memanggang kue kering yang telah dicetak agar siap untuk dikemas.

5. Divisi toples, bertugas untuk menyusun kue-kue kering yang sudah jadi.

6. Divisi kemasan, tugasnya yaitu mengemas kue kering yang telah diberi toples, seperti memberi brand dan masa berlaku dari kue yang siap untuk dijual.

7. Divisi kebersihan, bertugas untuk membersihkan ruangan produksi setelah kegiatan produksi kue selesai digunakan.

Tabel 4.1

Bagan Proses Produksi

Sumber: Bagian Produksi PT. JNC Cookies

4.1.3 Pemasaran Produk

Kegiatan usaha yang telah dilakukan oleh PT. JNC Cookies dalam menjual barang dan jasa tentunya memerlukan adanya pemasaran, yang berarti suatu proses

Divisi Gudang Besar

Divisi Penimbangan Dan pengadonan

Divisi Cetak

Mesin Cetak Tangan

Divisi Oven Divisi Toples

sosial dan manajerial yang didalamnya terdapat kelompok yang bertujuan untuk menciptakan, menawarkan, mempertukarkan produk yang bernilai dengan pihak lain. Dalam memasarkan produk perusahaan melakukan dengan 2 metode, yang pertama dengan metode direct selling yaitu metode penjualan barang atau jasa tertentu kepada konsumen secara langsung dengan bertatap muka antara penjual dengan konsumen, yang kedua yaitu dengan cara reseller atau menjual kepada para agen/distributor. Penjualan secara direct selling tersebut dilakukan diberbagai counter-counter yang tersebar dikota-kota besar yang dimiliki oleh perusahaan diantaranya:

1. Bandung : Bojong koneng, Istana Plaza, Trans Studio Mall, Bober riau, dll 2. Jakarta : Bintaro, Kelapa gading, Pondok gading utama, dan Kemang. 3. Bekasi : Perum citra, Taman bougenville.

4. Bengkulu : Gading residen city, dan lain-lain.

Sedangkan, untuk penjualan melalui reseller/agen dilakukan dengan cara pembelian yang telah disepakati oleh kedua belah pihak. Agen terbagi menjadi 3 level yaitu:

1. Agen Black Member : syarat yang yang harus dipenuhi oleh agen black member yaitu dengan membeli 8 lusin kue kering dari PT. JNC Cookies dan mereka akan mendapat potongan pembelian sebesar 7%.

2. Agen Red Member : syarat yang harus dipenuhi oleh agen red member yaitu dengan membeli 15 lusin kue kering dari PT. JNC Cookies dengan mendapat potongan sebesar 14%.

3. Agen White Member : syarat yang harus dipenuhi oleh agen white member yaitu dengan membeli kue kering sebanyak 30 lusin kue kering dari PT. JNC Cookies dengan mendapat potongan sebesar 21%.

Selain adanya agen-agen yang telah dibagi berdasarkan levelnya, perusahaan juga memiliki agen lain yang dinamakan sebagai agen khusus. Agen khusus melakukan pembelian sebanyak 1000 lusin kue kering dari PT. JNC Cookies, para agen khusus mendapatkan potongan pembelian sebesar 30%. Keuntungan yang

didapatkan dari para agen tersebut yaitu dengan mendapatkan reward (bagi para agen white member dan agen khusus) dari perusahaan, lebih mudah mendapatkan barang, selain itu keuntungan yang diperoleh para agen dari penjualannya menjadi hak milik bagi agen itu sendiri tanpa adanya potongan dari perusahaan.

Bentuk pengiriman yang ditujukan kepada para agen, PT. JNC Cookies memberikan free cash kepada agen yang tersebar di pulau jawa. Sementara untuk agen yang berada diluar pulau jawa terkena cas sebesar Rp. 250.000,00 untuk satu kali pengiriman. Perantara dalam pengiriman barang PT. JNC Cookies memakai jasa dari PT. ARDA JAYA TRANSCARGO.

Saat ini perusahaan melakukan pemasaran produk demi meningkatkan tambahan agen dengan memasarkan kegiatan usaha melalui pameran berdasarkan event-event, pameran lebaran, dan juga melalui jejaring sosial dan online shop.

4.2 Sumber Penerimaan dan Pengeluaran kas

Penerimaan dan pengeluaran kas merupakan jumlah uang yang mengalir masuk dan keluar pada perusahaan. Kas perusahaan terdiri dari 3 aktivitas utama yaitu:

4.2.1 Aktivitas Operasi

Aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Pada PT. JNC Cookies arus kas dari aktivitas operasi terdapat dari penambahan piutang usaha yang dilakukan oleh agen/pembeli, anak perusahaan, dan para karyawan pada PT. JNC Cookies, penambahan persediaan, serta adanya pengurangan hutang usaha dan penambahan hutang leasing yang dilakukan oleh PT. JNC Cookies kepada Bank Permata, pengurangan uang muka pejualan. PT. JNC Cookies juga memperoleh penerimaan kas dari pendapatan lain-lain yang dihasilkan dari outlet konsinyasi yaitu pengasilan dari kue yang dititip jual kepada para pemilik toko kue tertentu, dan pendapatan

lainnya berasal dari penjualan kue tanpa merek yang diperjual-belikan kepada perusahaan kecil lain.

Tabel 4.2

Arus Kas dari Aktivitas Operasi Periode tahun 2010 Aktivitas Penerimaan Kas

(Cash In)

Aktivitas Pengeluaran kas (Cash Out)

1. Penambahan Hutang Leasing. 1. Penambahan Piutang.

2. Penambahan Persediaan. 3. Penambahan Biaya Dibayar

dimuka.

4. Pengurangan Hutang Usaha. 5. Pengurangan Uang Muka

Penjualan.

Sumber: Bagian Keuangan PT. JNC Cookies

4.2.2 Aktivitas Investasi

Aktivitas investasi adalah aktivitas berupa perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Pada PT. JNC Cookiesaktivitas investasi berasal dari aktiva tetap yang terdiri dari tanah, bangunan, kendaraan, inventaris kantor, dan peralatan pabrik. Tanah dan bagunan yang dimiliki oleh perusahaan digunakan sebagai sarana untuk membuka cabang dan usaha lain.Selain itu juga terdapat aktiva lain berupa aplikasi program akuntansi yang digunakan oleh PT. JNC Cookies sebagai alat dalam pencatatan kegiatan operasional perusahaan.

Tabel 4.3

Arus Kas dari Aktivitas Investasi Periode Tahun 2010

Aktivitas Penerimaan Kas (Cash In)

Aktivitas Pengeluaran Kas (Cash Out)

1. - 2. -

1. Penambahan Aktiva Tetap 2. Penambahan Aktiva

Lain-lain

Sumber : Bagian keuangan PT. JNC Cookies

4.2.3 Aktivitas Pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas. Pada PT. JNC Cookies aktivitas pendanaan terdapat pengeluaran kas dari pengurangan hutang leasing jangka panjangdan pengurangan modal pemilik, sementara penerimaan kas diperoleh dari pengurangan modal saham.

Tabel 4.4

Arus Kas dari Aktivitas Pendanaan Periode Tahun 2010

Penerimaan Kas (Cash In)

Pengeluaran Kas (Cash Out)

1. Penambahan Modal Saham. 1. Pengurangan Hutang Leasing

Jangka Panjang.

2. Pengurangan Modal Pemilik. 3. Pengurangan Laba Ditahan. Sumber : Bagian Keuangan PT. JNC Cookies.

4.3 Penyajian Laporanarus kas

Berikut disajikan laporan laba rugi dan neraca tahun 2009 dan 2010 pada PT. JNC Cookies. Tabel 4.5 T a b e l 4 . 5

PT. JOYCI NUSANTARA CEMERLANG LAPORAN LABA RUGI

UNTUK TAHUN-TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2010 DAN 2009 2010 2009 PENDAPATAN Rp. 19.482.668.478,00 Rp. 15.902.278.852,00 HARGA POKOK Rp. (11.322.254.313,97) Rp. (9.744.595.018,34) Laba Kotor Rp. 8.160.414.164,03 Rp. 6.157.683.833,66 BIAYA OPERASIONAL Biaya Umum Rp. (2.362.522.572,02) Rp. (1.863.661.540,75) Biaya penjualan Rp. (1.069.019.158,00) Rp. ( 781.140.979,00) Jumlah Biaya Operasional Rp. (3.341.541.730,02) Rp. (2.644.802.519,75)

Laba Operasi Rp. (4.728.872.434,00) Rp. ( 40.393.746,00)

PENDAPATAN (BIAYA)

LAIN-LAIN

Pendapatan Lain-lain Rp. 75.896.510,00 Rp. 141.947.872,00 Biaya Lain-lain Rp. (294.076.302,00) Rp. (182.341.618,00) Jumlah Pendapayan (biaya) lain-lain Rp. (218.179.792,00) Rp. (40.393.746.00)

LABA TAHUN BERJALAN Rp. 4.510.692.642,01 Rp. 3.472.487.567,91 Sumber: Bagian Keuangan PT. JNC Cookies

Tabel 4.6

PT. JOYCI NUSANTARA CEMERLANG NERACA 31 DESEMBER 2010 DAN 2009 AKTIVA 2010 2009 AKTIVA LANCAR

Kas dan Setara Kas Rp. 539.266.735,00 Rp. 254.820.793,00 Piutang Usaha Rp.748.052.025,00 Rp. 187.149.275,00 Persediaan Rp.2.413.841.002,00 Rp.2.078.232.416,00 Biaya Dibayar di muka Rp. 37.375.000,00 Rp. -

Jumlah Aktiva Lancar Rp.3.738.534.762,00 Rp.2.520.202.484,00

AKTIVA TIDAK LANCAR

Aktiva Tetap- setelah dikurangi Akumulasi Penyusutan sebesar Rp. 571.428.776,14 pada tahun 2010 dan

Rp. 271.594.116,67 pada tahun 2009 Rp.4.878.288.297,00 Rp.3.727.147.164,58 Aktiva Lain-Lain Rp. 35.000.000,00 Rp. -

Jumlah Aktiva Tidak Lancar Rp.4.913.288.297,92 Rp.3.727.147.164,58 JUMLAH AKTIVA Rp.8.651.823.059,92 Rp.6.247.349.648,58

KEWAJIBAN DAN EKUITAS

KEWAJIBAN LANCAR

Hutang Usaha Rp. 494.279.700,00 Rp. 955.916.365,00 Hutang Leasing Rp. 326.232.000,00 Rp. 234.157.600,00 Uang Muka Penjualan Rp. 49.363.150,00 Rp. 273.825.000,00

Jumlah Kewajiban Lancar Rp. 869.874.850,00 Rp.1.463.898.965,00

KEWAJIBAN TIDAK LANCAR

Hutang Leasing Jangka Panjang Rp. 350.078.000,00 Rp. 676.310.000,00

Jumlah Kewajiban Tidak Lancar Rp. 350.078.000,00 Rp. 676.310.000,00

EKUITAS Modal Saham Rp. 125.000.000,00 Rp. - Modal Pemilik Rp. - Rp.1.025.048.715,67 Laba Ditahan Rp.3.082.091.697,91 Rp. - Laba Tahun Berjalan Rp.4.224.778.242,01 Rp.3.082.091.967,91

Jumlah Ekuitas Rp.7.431.870.209,92 Rp.4.107.140.683,58

JUMLAH KEWAJIBAN DAN EKUITAS Rp.8.651.823.059,92 Rp.6.247.349.648,58

Pada PT. JNC Cookies dalam menyusun laporan arus kasnya menggunakan metode tidak langsung, yaitu dengan menyesuaikan laba rugi bersih dengan tahun sebelumnya. Berikut adalah laporan arus kas yang disajikan oleh PT. JNC Cookies:

Tabel 4.7

PT. JOYCI NUSANTARA CEMERLANG LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2010

Uraian 31 Desember 2010 31 Desember 2009 Selisih

ARUS KAS DARI AKTIVITAS OPERASI

Laba Bersih Rp.7.306.870.209,92 Rp. 3.082.091.967,91 Rp.4.224.778.242,01 Penyesuaian untuk merekonsiliasi Laba Bersih

menjadi Arus Kas yang berasal dari Aktivitas Operasi:

Beban penyusutan Rp. 596.271.645,08 Rp. 279.331.585,42 Rp. 316.940.059,66 Perubahan Aktiva dan kewajiban Operasi:

Pengurangan (penambahan) piutang usaha Rp. 748.052.025,00 Rp. 187.149.275,00 Rp.(560.902.750,00) Pengurangan (penambahan) Persediaan Rp. 2.413.841.002,00 Rp. 2.078.232.416,00 Rp. (335.608.586,00) Pengurangan (penambahan) Biaya Dibayar

Dimuka Rp. (37.375.000,00) Rp. - Rp. ( 37.375.000,00) Penambahan (perngurangan) Hutang Usaha Rp. 494.279.700,00 Rp. 955.916.365,00 Rp.(461.636.665,00) Penambahan (pengurangan) Hutang

Leasing Rp. 326.232.000,00 Rp. 234.157.600,00 Rp. 92.074.400,00 Penambahan (pengurangan) Uang Muka

Penjualan Rp. 49.363.150,00 Rp. 273.825.000,00 Rp.(224.461.850,00) Arus kas yang berasal dari Aktivitas Operasi Rp. 3.013.807.850,67

ARUS KAS DARI AKTIVITAS INVESTASI

Pengurangan (Penambahan) Aktiva Tetap Rp. 5.474.559.943,00 Rp. 4.006.478.750,00 Rp.(1.468.081.193,00) Pengurangan (Penambahan) Aktiva

Lain-Lain Rp. 35.000.000,00 Rp. - Rp. (35.000.000,00) Arus Kas yang berasal dari Aktivitas Pendanaan Rp.(1.503.081.193,00)

ARUS KAS DARI AKTIVITAS

PENDANAAN

Penambahan (Pengurangan) Hutang leasing

JP Rp. 350.078.000,00 Rp. 676.310.000,00 Rp. (326.232.000,00) Penambahan (Pengurangan) Modal Saham Rp. 125.000.000,00 Rp. - Rp. 125.000.000,00 Penambahan (Pengurangan) Modal Pemilik Rp.(1.025.048.715,67) Rp. - Rp.(1.025.048.715,67) Penambahan (Pengurangan) Laba Ditahan Rp. - Rp. - Rp. - Arus Kas yang berasal dari Aktivitas Pendanaan Rp.(1.226.280.715,67) KENAIKAN (PENURUNAN) KAS DAN

SETARA KAS Rp. 539.266.735,00 Rp. 254.820.793,00 Rp. 284.445.942,00

KAS DAN SETARA KAS- AWAL Rp. 254.820.793.00

KAS DAN SETARA KAS- AKHIR Rp. 539.266.735,00

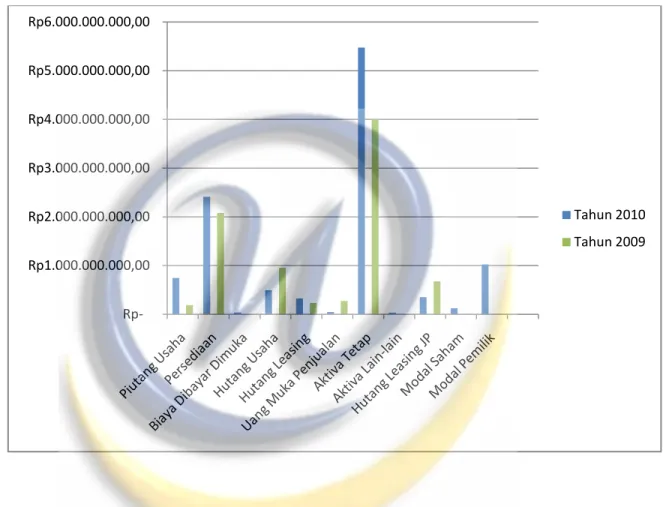

Berdasarkan Laporan Arus Kas pada bagian keuangan PT. JNC Cookies bahwa adanya kenaikan kas dan setara kas sebesar Rp. 284.445.942,00. Berikut grafik kenaikan dan penurunan dari laporan arus kas diatas:

Gambar 4.1 Grafik Kenaikan dan Penurunan Laporan Arus Kas

Sumber: Data Perusahaan Diolah Kembali

Arus Kas dari Aktivitas Operasi:

1. Beban Penyusutan

Titik awal laporan arus kas adalah laba bersih mula-mula disesuaikan untuk beban penyusutan dan amortisasi non kas. Karena laporan arus kas berfokus pada arus kas, beban non kas yang diakui dalam perhitungan laba bersih tersebut harus dihilangkan, yaitu dengan menambahkan kembali beban penyusutan. Penambahan beban penyusutan yang disertakan pada laporan arus kas diatas memang tidak

Rp-Rp1.000.000.000,00 Rp2.000.000.000,00 Rp3.000.000.000,00 Rp4.000.000.000,00 Rp5.000.000.000,00 Rp6.000.000.000,00 Tahun 2010 Tahun 2009

meningkatkan arus kas operasi, melainkan hanya menihilkan (menghapuskan) beban yang dikurangkan dalam perhitungan laba bersih.

2. Penambahan Piutang Usaha

Piutang usaha pada 31 Desember 2009 sebesar Rp. 187.149.275,00 sedangkan pada 31 Desember 2010 mengalami kenaikan menjadi Rp. 748.052.025,00 maka, selisih kenaikannya yaitu sebesarRp. 560.902.750,00 atau sebesar 75%. Dampak dari kenaikan piutang terhadap kas adalah kas menjadi berkurang, Hal ini disebabkan karena perusahaan memberikan penjualan secara kredit sehingga menimbulkan piutang, selain itu juga perusahaan memberikan pinjaman kepada anak perusahaan dan karyawan.

3. Penambahan Persediaan

Persediaan pada 31 desember 2009 sebesar Rp. 2.078.232.416,00 sedangkan pada 31 Desember 2010 menjadi Rp. 2.413.841.002,00 maka, selisih kenaikannya yaitu sebesar Rp. 335.608.586,00 atau sebesar 14%. Hal ini terjadi karena perusahaan mengeluarkan dana untuk pembelian persediaan sehingga pengaruhnya terhadap kas menjadi berkurang.

4. Penambahan Biaya dibayar dimuka

Biaya dibayar dimuka pada 31 desember 2010 sebesar Rp. 37.375.000,00. Hal ini terjadi karena perusahaan mengeluarkan biaya untuk membayar sewa counter sehingga pengaruhnya terhadap kas menjadi berkurang.

5. Pengurangan Hutang Usaha

Hutang usaha pada 31 desember 2009 sebesar Rp. 955.916.365,00 sedangkan pada 31 Desember 2010 mengalami penurunan menjadi Rp. 494.279.700,00 maka, selisihnya yaitu sebesar Rp. 461.636.665,- atau sebesar 48%. Hal ini terjadi karena perusahaan membayarkan kewajibannya kepada supplier sehingga pengaruhnya terhadap kas menjadi berkurang.

6. Penambahan Hutang Leasing

Hutang leasing pada 31 Desember 2009 sebesar Rp. 234.157.600,00 sedangkan pada 31 Desember 2010 mengalami kenaikan menjadi Rp. 326.232.000,00 maka, selisihnya yaitu sebesar Rp. 92.074.400,- atau sebesar 28%. Hal ini terjadi karena

perusahaan melakukan pinjaman kepada Bank Permata sehingga pengaruhnya terhadap kas menjadi bertambah.

7. Pengurangan Uang Muka Penjualan

Uang muka penjualan pada 31 Desember 2009 sebesar Rp. 273.825.000,00 sedangkan pada 31 Desember 2010 mengalami penurunan menjadi Rp. 49.363.150,00 maka, selisihnya yaitu sebesar Rp. 224.461.850,00 atau sebesar 82%. Hal ini terjadi karena perusahaan mengembalikan kembali dana kepada agen khusus berupa deposit yang telah diberikan. Para agen khusus tersebut memutuskan kerjasama dikarenakan besarnya dana yang harus dibayarkan kepada perusahaan sehingga menimbulkan pembatalan terhadap penjualan tersebut, maka pengaruhnya terhadap kas perusahaan menjadi berkurang.

Arus Kas dari Aktivitas Investasi:

1. Penambahan Aktiva tetap

Aktiva tetap pada 31 Desember 2009 sebesar Rp. 4.006.478.750,00 sedangkan pada 31 Desember 2010 mengalami kenaikan menjadi Rp. 5.474.559.943,00 maka, selisihnya yaitu Rp. 4.878.288.297,92 atau sebesar 27%. Hal ini terjadi karena perusahaan melakukan transaksi pembelian tanah, bangunan, inventaris kantor, dan peralatan pabrik yang berperan sebagai aset perusahaan sehingga pengaruhnya terhadap kas menjadi berkurang.

2. Penambahan Aktiva Lain-lain

Aktiva lain-lain pada 31 Desember 2010 sebesar Rp. 35.000.000,00. Hal ini terjadi karena perusahaan melakukan pembelian aset berupa aplikasi program akuntansi,yang digunakan sebagai alat penunjang kegiatan operasional perusahaan sehingga pengaruhnya terhadap kas menjadi berkurang.

Arus Kas dari Aktivitas Pendanaan:

1. Pengurangan Hutang Leasing Jangka Panjang

Hutang leasing jangka panjang pada 31 Desember 2009 sebesar Rp. 676.310.000,00 sedangkan pada 31 Desember 2010 mengalami penurunan menjadi Rp. 350.078.000,00 maka, selisihnya yaitu Rp. 326.232.000,- atau

sebesar 48%.Hal ini terjadi karena perusahaan telah membayarkan kewajibannya kepada Bank Permata sehingga pengaruhnya terhadap kas menjadi berkurang. 2. Penambahan Modal saham

Modal saham pada 31 Desember 2010 perusahaan mendapat tambahan modal berupa saham sebesar Rp. 125.000.000,-.

Berdasarkan hasil analisis laporan arus kas diatas, telah diuraikan bahwa kas dan setara kas mengalami kenaikan sebesar Rp. 284.445.942,00. Hal ini juga membuktikan bahwa kenaikan tersebut telah sesuai dengan neraca.

4.3.1 Kebijakan Akuntansi Perusahaan PT. JNC Cookies

1. Penyajian Laporan Keuangan

Laporan keuangan disajikan sesuai dengan prinsip akuntansi yang berlaku umum dan pengungkapan yang diisyaratkan oleh Institut Akuntan Publik Indonesia (IAPI), dan disusun berdasarkan prinsip kesinambungan serta mengikuti konvensi biaya historis. Dengan demikian, dalam laporan ini tidak diperhatikan perubahan dalam nilai uang maupun nilai sekarang dari aktiva-aktiva tidak lancar milik perusahaan dan kebijakan akuntansi ini telah diterapkan secara konsisten. Laporan arus kas disusun berdasarkan metode tidak langsung. Buku-buku yang digunakan perusahaan diantaranya adalah buku kas dan buku jurnal.

2. Transaksi dan Saldo dalam Mata Uang Asing

Perusahaan menyelenggarakan pembukuan dalam mata uang rupiah. Transaksi-transaksi dalam mata uang asing dijabarkan ke dalam mata uang rupiah dengan menggunakan kurs yang berlaku pada saat terjadinya transaksi yang bersangkutan. Keuntungan atau kerugian yang timbul sebagai akibat dari penjabaran aktiva dan kewajiban dalam mata uang asing dicatat sebagai laba atau rugi tahun berjalan.

3. Kas dan Setara Kas

Kas dan setara kas terdiri dari kas, bank dan semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya, dan yang tidak dijaminkan serta tidak dibatasi penggunannya.

4. Piutang

Perusahaan tidak mencadangkan piutang ragu-ragu karena manajemen perusahaan berkeyakinan semua piutang dapat ditagih. Piutang yang tidak dapat ditagih akan dibebankan langsung pada laba (rugi) tahun berjalan. 5. Transaksi dengan Pihak-pihak yang Mempunyai Hubungan Istimewa

Perusahaan melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa, yang dimaksud dengan pihak yang mempunyai hubungan istimewa adalah:

a. Perusahaan yang melalui satu atau lebih perantara mengendalikan atau dikendalikan oleh, atau berada dibawah pengendalian bersama dengan perusahaan pelapor (termasuk holding company, subsidiaries, dan fellow subsidiaries);

b. Perusahaan asosiasi

c. Perorangan yang memiliki, baik secara langsung maupun secara tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut;

d. Karyawan kunci, yaitu orang-orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, dan mengendalikan kegiatan perusahaan pelapor yang meliputianggota dewan komisaris, direksi, dan manajer dari perusahaan serta anggota keluarga dekat orang-orang tersebut.

e. Perusahaan dimana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam (c) atau (d), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini

mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan pelapor. Semua transaksi dengan pihak yang mempunyai hubungan istimewa, baik yang dilakukan dengan atau tidak dengan tingkat harga, persyaratan, dan kondisi yang sama sebagaimana dilakukan dengan pihak ketiga, diungkapkan dalam laporan keuangan.

6. Persediaan

Persediaan dinyatakan sebesar biaya perolehan. Biaya perolehan persediaan dihitung berdasarkan metode rata-rata.

7. Aktiva Tetap

Aktiva tetap dinyatakan sebesar biaya perolehan, kecuali tanah dan bangunan dinyatakan berdasarkan harga pasar yang berlaku pada saat perolehan. Pengeluaran untuk pemeliharaan dan perbaikan dibebankan pada laporan laba rugi pada saat terjadinya, pemugaran dan penambahan dalam jumlah signifikan dikapitalisasi. Pengeluaran yang memperpanjang masa manfaat atau memberi manfaat ekonomis dimasa yang akan datang dalam bentuk peningkatan kapasitas, mutu produksi atau peningkatan standar kinerja dikapitalisasi. Aktiva tetap yang sudah tidak lagi digunakan lagi atau dijual, dikeluarkan dari kelompok aktiva tetap yang bersangkutan, dan laba (rugi) yang timbul dikreditkan atau dibebankan pada operasi tahun berjalan. 8. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat barang dan jasa diserahkan kepada pelanggan, dan beban diakui sesuai mafaatnya pada tahun yang bersangkutan (accrual basis).

9. Pajak Tangguhan

Perusahaan tidak menerapkan pajak tangguhan karena semua pendapatan, beban, dan aset semua terkait dengan pajak final.