BAB II

PEMBAHASAN

2.1 Pemeriksaan Beban Dibayar di MukaUntuk memulai pemeriksaan beban dibayar di muka, para auditor yang akan melakukan pemeriksaan harus terlebih dahulu mempelajari kertas kerja pemeriksaan tahun lalu. Pihak klien biasanya memiliki beragam jenis beban dibayar di muka seperti asuransi, sewa pajak dan biaya lain-lain yang dibayar di muka.

1. Asuransi dibayar di muka

Merupakan bagian dari premi asuransi yang telah dibayar tetapi belum berlaku pada saat pelaporan Neraca. Pengeluaran tersebut dilaporkan dalam bagian Aktiva Lancar yaitu dalam perkiraan asuransi dibayar di muka.

2. Sewa dibayar di muka

Merupakan beban sewa yang sebenarnya belum menjadi kewajiban yang harus dibayarkan dalam periode yang bersangkutan, tetapi telah dibayarkan lebih dulu.

3. Pajak dibayar di muka

Adalah pajak yang dibayar oleh perusahaan setiap bulan atau dipotong/dipungut oleh pihak ketiga dan akan diperhitungkan sebagai kredit pajak di akhir tahun (untuk pajak penghasilan) atau di akhir bulan (untuk PPN).

2.1.1 Tujuan Pemeriksaan Beban Dibayar di Muka

Pemeriksaan terhadap beban dibayar di muka perlu dilakukan dengan tujuan sebagai berikut:

.1 Untuk memeriksa apakah terdapat internal control yang cukup baik atas biaya dan pajak dibayar di muka. Jika akuntan publik dapat meyakinkan dirinya bahwa internal control atas biaya dan pajak dibayar di muka berjalan efektif maka luasnya pemeriksaan dalam melakukan substantive test dapat dipersempit.

Beberapa ciri internal control yang baik atas biaya dan pajak dibayar di muka adalah : a) Setiap pengeluaran untuk biaya dan pajak dibayar di muka diotorisasi oleh pejabat

b) Setiap pengeluaran untuk biaya dan pajak dibayar di muka didukung oleh bukti-bukti yang sah dan lengkap. Misalnya : polis asuransi, perjanjian sewa menyewa (lease agreement), kontrak untuk advertensi Surat Setoran Pajak (SSP), faktur pajak masukan, bukti pemotongan PPh 22, 23, dll.

.2 Untuk memeriksa apakah biaya yang mempunyai kegunaan untuk tahun berikutnya sudah dicatat sebagai biaya dibayar di muka. Auditor harus memeriksa apakah bagian yang belum expired (mempunyai kegunaan untuk periode yang akan datang) tidak dibebankan sebagai biaya, tetapi dicatat sebagai biaya dibayar di muka.

.3 Untuk memeriksa apakah biaya dibayar di muka yang mempunyai kegunaan untuk tahun berjalan telah dibebankan/dicatat sebagai biaya tahun berjalan. Auditor harus memeriksa apakah bagian yang expired (masa manfaatnya sudah berlalu) sudah dibebankan sebagai biaya tahun berjalan.

.4 Untuk memeriksa apakah pajak dibayar di muka didukung oleh bukti setoran/pemungutan pajak yang sah dan lengkap sehingga bisa diperhitungkan sebagai kredit pajak pada akhir periode. Auditor perlu melakukan pemeriksaan atas bukti-bukti pendukung pembayaran pajak, memeriksa keabsahan dari bukti tersebut.

.5 Untuk memeriksa apakah penyajian biaya dan pajak dibayar di muka dalam laporan keuangan sudah sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (paybudi)/ PSAK.

Biasanya biaya dibayar di muka yang mempunyai masa manfaat kurang dari atau sama dengan satu tahun disajikan sebagai harta lancar, sedangkan yang masa manfaatnya lebih dari satu tahun disajikan sebagai aktiva tak lancar. Sedangkan pajak dibayar di muka bisa disajikan sebagai harta lancar atau di offset dengan utang pajak yang sejenis (pajak penghasilan badan atau pajak pertambahan nilai).

2.1.2 Prosedur Audit Beban Dibayar di Muka

Agar audit dapat berjalan dengan lancar dan dapat diselesaikan dalam jangka waktu yang telah ditentukan, para auditor harus melakukan pemeriksaan atas akun-akun sesuai dengan prosedur.

Berikut prosedur audit yang perlu dijalankan oleh auditor dalam melaksanakan tugasnya : .1 Asuransi Dibayar di Muka

a) Minta daftar asuransi yang dibayar di muka, dan cocokkan dengan saldo buku besar b) Periksa polis asuransi dan bukti pembayaran premi asuransi, bila polis tersebut

disimpan oleh bank, lakukan konfirmasi kepada bank yang bersangkutan

c) Periksa kebenaran perhitungan premi asuransi yang dibayar di muka dan biaya asuransi untuk tahun berjalan dengan memerhatikan periode berlakunya polis asuransi tersebut

d) Pisahkan antara biaya yang mempunyai masa manfaat jangka pendek dengan yang jangka panjang

e) Perhatikan kecukupan jumlah asuransi atas segala macam kerugian yang timbul. .2 Sewa Dibayar di Muka

a) Minta daftar-daftar sewa dibayar di muka dan cocokkan dengan saldo menurut buku besar

b) Periksa surat kontrak sewa untuk perjanjian baru, sedangkan untuk perjanjian lama dapat dilihat pada kertas kerja tahun sebelumnya

c) Periksa kebenaran perhitungan sewa dibayar di muka untuk tahun berjalan dengan memerhatikan periode berlakunya masa sewa tersebut (lakukan rekonsiliasi dengan biaya sewa di pos laba rugi)

d) Periksa bukti pembayaran atas penambahan sewa dibayar di muka dan pastikan bahwa penambahan tersebut disetujui oleh pejabat yang berwenang

e) Pisahkan antara biaya kontrak jangka pendek dengan jangka panjang

f) Untuk kontrak sewa jangka panjang lakukan konfirmasi atas jumlah yang masih berlaku

g) Yakinkan bahwa peraturan perpajakan yang berlaku untuk biaya sewa telah ditaati. .3 Pajak Dibayar di Muka

a) Minta daftar rincian pajak dibayar di muka yang meliputi jenis pajak PPh Pasal 22, PPh Pasal 23, dan PPh Pasal 25

b) Periksa bukti pemotongan dan bukti Surat Setoran Pajak (SSP), serta tanggal penyetoran dan pelaporan

c) Cocokkan atas bukti pemotongan dan bukti surat setoran pajak dengan saldo di buku besar serta lakukan vouching terhadap bukti tersebut

d) Lakukan rekonsiliasi antara total objek dengan tarif pajaknya (misalnya, uang muka pajak PPh Pasal 23 = total pendapatan sewa tahun berjalan x tarif pajaknya)

a) Minta daftar Pajak Pertambahan Nilai Masukan yang meliputi informasi tanggal faktur pajak, Nomor Pokok Wajib Pajak (NPWP), Nomor Pengusaha Kena Pajak (NPKP), Dasar Pengenaan Pajak (DPP) dan besarnya PPN yang dipungut

b) Yakinkan bahwa semua pajak sesuai pajak masukan telah didukung dengan bukti pajak, yang semuanya merupakan pajak masukan yang dapat dikreditkan sesuai dengan peraturan perpajakan

c) Pastikan bahwa pajak masukan telah dilaporkan / dikreditkan secara teratur dalam SPT Masa, dan dikompensasikan dengan pajak pengeluaran

d) Apabila pajak keluaran lebih besar dari pajak masukan, pastikan bahwa kekurangan pembayaran tersebut telah dilunasi sesuai batas waktunya

e) Apabila ada perbedaan saldo bersih (pajak masukan dikurangi pajak keluaran) antara buku besar dengan SPT Masa, pelajarilah sebab-sebabnya (terutama untuk saldo per tanggal neraca)

f) Pelajari semua surat koresponden dengan kantor pajak, terutama untuk permohonan restitusi karena kelebihan pembayaran pajak masukan.

g) Pastikan apakah semua permohonan tersebut disetujui, dan bila ada faktur pajak yang tidak disetujui oleh kantor pajak, pelajari sebab-sebabnya.

2.2 Pemeriksaan Perlengkapan Kantor

Sama halnya dengan pemeriksaan beban dibayar di muka dalam melakukan pemeriksaan terhadap perlengkapan kantor, auditor perlu mempelajari kertas kerja pemeriksaan perlengkapan tahun sebelumnya agar proses pemeriksaan sejalur dan mudah dilaksanakan. Perlengkapan kantor adalah barang-barang yang digunakan untuk menghasilkan suatu pekerjaan yang diharapkan di kantor. Misalnya kertas, amplop, pita mesin, dsb.

Ciri-ciri dari perlengkapan :

.1 Tidak ada biaya penyusutan karena termasuk barang yang habis pakai. .2 Tidak bisa dijual kembali.

.3 Masa manfaat atau pemakaiannya kurang dari satu tahun. .4 Dapat digunakan tanpa listrik.

.5 Lebih murah dan relatif lebih kecil.

.6 Tujuan utamanya hanya sebagai pelengkap (untuk melengkapi) bukan sebagai pendukung usaha.

.7 Dicatat sebagai aktiva lancer.

Pemeriksaan terhadap perlengkapan kantor perlu dilakukan dengan tujuan sebagai berikut:

.1 Untuk memeriksa apakah terdapat internal control yang cukup baik terhadap perlengkapan kantor. Jika akuntan publik dapat meyakinkan dirinya bahwa internal

control atas perlengkapan kantor berjalan efektif maka luasnya pemeriksaan dalam

melakukan substantive test dapat dipersempit.

.2 Untuk memeriksa apakah jumlah perlengkapan yang tersedia murni memiliki kiteria sebagai perlengkapan dan tidak termasuk peralatan di dalamnya.

.3 Untuk memeriksa setiap pembelian perlengkapan apakah ada bukti-bukti seperti faktur pembelian dan bukti pendukung lainnya. Auditor perlu malakukan pemeriksaan atas bukti pendukung tersebut serta memastikan keabsahan dari bukti tersebut.

.4 Memastikan setiap pembelian perlengkapan kantor dicatat sebagai perlengkapan pada pelaporan dan digolongkan pada kelompok aktiva lancar.

.5 Memastikan setiap akhir periode jumlah perlengkapan yang terpakai dicatat sebagai beban perlengkapan yang akan dilaporkan dalam akun laba rugi.

.6 Untuk memeriksa apakah penyajian perlengkapan kantor dalam laporan keuangan sudah sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia PSAK.

2.2.2 Prosedur Audit Perlengkapan Kantor

Walaupun jumlah perlengkapan relatif lebih kecil dibandingkan dengan jumlah aktiva lancar lainnya, audit terhadap perlengkapan juga penting dilakukan.

Berikut prosedur audit yang perlu dijalankan oleh auditor dalam melaksanakan audit perlengkapan :

)a Minta rincian daftar perlengkapan dan cocokkan dengan saldo yang ada pada buku besar. )b Minta bukti pembelian perlengkapan dan bukti pendukung lainnya serta lakukan

pengecekan terhadap fisik perlengkapan

)c Cocokkan hasil pemeriksaan fisik dengan catatan persediaan perlengkapan.

)d Memeriksa pencatatan perlengkapan dalam laporan keuangan perusahaan apakah telah dilakukan penyesuian terhadap perlengkapan yang telah dipakai.

)e Periksa apakah penyajian perlengkapan kantor sudah sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

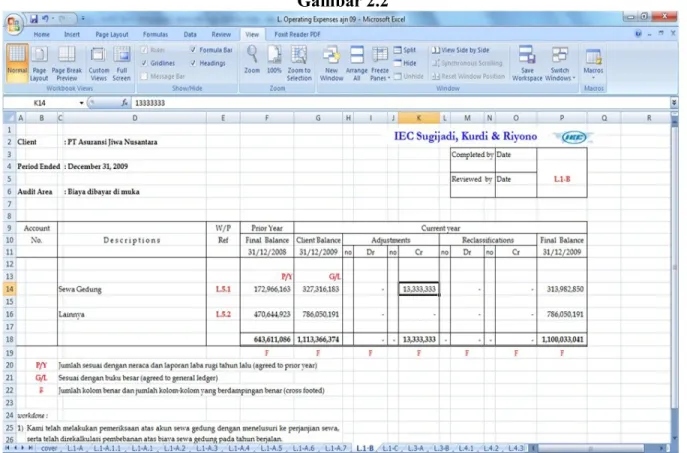

Contoh Kasus:

Pengakuan sewa dibayar di muka.

Pada tanggal 28 Oktober 2009 salah satu unit kerja PT Asuransi Jiwa Nusantara membayar sewa gedung sebesar Rp 160.000.000 untuk masa 2 tahun. Sesuai dengan kontrak perjanjian,

sewa gedung tersebut terhitung mulai tanggal 1 November 2009 dan akan berakhir pada tanggal 31 Oktober 2011. PT Asuransi Jiwa Nusantara mencatat transaksi tersebut dengan jurnal:

28 Okt 2009 – Sewa dibayar di muka Rp 160.000.000

Kas Rp 160.000.000

Pada akhir periode pencatatan, pelaporan perusahaan tidak mengakui beban sewa yang sudah berjalan, sehingga pihak auditor perlu melakukan penyesuaian terhadap akun sewa dibayar di muka untuk mengakui beban sewa yang sudah berjalan selama 2 bulan ( 1 November 2009 s.d 31 Desember 2009 ).

Penyesuaian yang dicatat adalah sebagai berikut:

31 Des 2009 – Beban sewa gedung Rp 13.333.333

Sewa dibayar di muka Rp 13.333.333

Berikut gambar kertas kerja auditor dalam melakukan pemeriksaan atas beban dibayar di muka :

Gambar di atas memperlihatkan adanya penyusuaian (pada kolom adjusments di bagian debit) terhadap pengakuan beban sewa kantor.

Gambar 2.2

Gambar di atas memperlihatkan adanya penyusuaian (pada kolom adjusments di bagian kredit) terhadap pengakuan beban dibayar di muka yang sebenarnya.