BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Statistik Deskriftif

Penelitian dilakukan di Bursa Efek Indonesia dan kementerian BUMN

dengan menentukan perusahaan-perusahaan Induk BUMN yang diprivatisasi di

Indonesia pada tahun 2001-2011 sebagai populasi penelitian dan prosedur

penentuan sampel dengan menggunakan purposive judgement sampling.

Dari 17 data perusahaan BUMN yang di privsatisasi pada Bursa Efek

Indonesia yang memenuhi kriteria sampel, terdapat 5 perusahaan yang tidak

memenuhi kriteria, sehingga data yang diolah dalam penelitiaan ini adalah 12

sampel perusahaan.

1. Analisis Statistik Deskriftif Perbandingan Proporsi Kepemilikan Saham Pemerintah dan Publik

Pada tabel 4.1 menunjukan perbandingan proporsi kepemilkan saham

pemerintah dan publik pada saat privatisasi dan pengaruhnya terhadap

kinerja perusahaan pada privatisasi. Berikut penjelasan analisis deskriftif:

Tabel 4.1

Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Kepemilikan_Pemerintah 12 0,5100 0,9080 0,719967 0,1172372 Kepemilikan_Publik 12 0,0920 0,4900 0,280033 0,1172372 Valid N (listwise) 12

a. Dari analisis deskriftif pada tabel 4.1 menunjukan bahwa

perusahaan dengan proporsi kepemilikan saham pemerintah nilai

terendah adalah PT Adhi Karya Tbk (ADHI) dengan nilai minimum

yaitu 51%, sedangkan perusahaan dengan tingkat proporsi

kepemilikan saham tertinggi adalah PT Kimia Farma Tbk (KAEF)

dengan proporsi kepemilikan saham pemerintah sebesar 90,8%,.

Rata-rata perusahaan BUMN di Indonesia memiliki proporsi kepemilikan

saham pemerintah 71,99%. Standar deviasi 11,72% berada di bawah

nilai rata-rata menunjukkan bahwa total proporsi kepemilikan saham

pemerintah perusahaan yang dijadikan sampel hampir sama antara

perusahaan.

b. Perusahaan dengan proporsi kepemilikan saham publik nilai terendah

adalah PT Kimia Farma Tbk (KAEF) dengan nilai minimum yaitu

9,2%, sedangkan perusahaan dengan tingkat proporsi kepemilikan

saham tertinggi adalah PT Adhi Karya Tbk (ADHI) dengan proporsi

kepemilikan saham publik sebesar 49%, Rata-rata perusahaan BUMN

di Indonesia memiliki proporsi kepemilikan saham publik 28%.

Standar deviasi 11,72% berada di bawah nilai rata-rata menunjukkan

bahwa total proporsi kepemilikan saham publik yang dijadikan sampel

hampir sama antara perusahaan.

Dari penjelasan menujukan bahwa privatisasi merupakan

suatu kebijakan yang dilakukan pemerintah untuk mengalihkan

publik, yang diharapkan dapat terbentuknya prinsip-prinsip tata kelola

perusahaan yang baik (good corporate governance) yang meliputi

transparasi, akuntabilitas, dan kemandirian. Masuknya investor baru

dari proses privatisasi diharapkan dapat menimbulkan suasana kerja

yang lebih produktif, denagan visi, misi dan strategi baru. Dengan

memanfaatkan ilmu pengetahuann dan teknologi yang diadopsi

BUMN setelah privatisasi, perubahan suasana kerja ini diharapkan

jadi pemicu perubahan budaya kerja dan perubahan proses bisnis

internal yang lebih efesien namun semua harapan tersebut masih

tergantung pada pemerintah Indonesia yang masih memegang

mayoritas saham BUMN.

2. Analisis Statistik Deskriftif Sales, Profit, Assets, Profitabilitas, Efisiensi Operasi, Nilai penjualan rill perusahaan, Leverage Sebelum dan Setelah Privatisasi

Statistik deskriftif pada tabel 4.2 menjelaskan secara deskriftif

perkembangan kinerja BUMN sebelum dan setelah privatisasi secara

rata-rata tidak begitu menggembirakan. Sementar efisiensi penjulan, nilai

penjualan rill perusahaan dan tingkat tenaga kerja mengalami sedikit

perubahan setelah privatisasi dilihat dari hasi analisis statistik deskriftif

Tabel 4.2

Analisis Statistik Deskriptif

Descriptive Statistics

Kinerja Keuangan Sebelum Privatisasi

N Minimum Maximum Mean Std. Devation Sales_B 12 493371,0000 31878668,0000 8424810,6666 9841230,4078 Profit_B 12 44338,0000 3585589,0000 720038,8333 987440,3350 Assets_B 12 538173 250394689,0000 35970033,3333 72081925,2336 NPM_B 12 0,0198 0,3540 0,1190 0,0991 ROA_B 12 0,0096 0,2049 0,0787 0,0761 ROE_B 12 0,0852 0,4962 0,2394 0,1118 SALEFF_B 12 294,5928 3562,4147 1553,8460 1210,5393 NIEFF_B 12 32,9744 1017,0593 161,3306 273,7276 SAL_B 12 2346,3690 135797,1497 35249,6891 45832,5035 LEV_1B 12 0,3148 0,9423 0,6885 0,2172

Kinerja Keuangan Setelah Privatisasi

N Minimum Maximum Mean Std. Devation Sales_A 12 687983,0000 22882385,0000 8652170,9166 7896238,2830 Profit_A 12 -59825,0000 5255631,000 1084392,0000 1644319,7661 Assets_A 12 810027,0000 248155827,0000 42087576,6666 72543973,8867 NPM_A 12 -0,0870 0,2745 0,1112 0,1094 ROA_A 12 -0,0739 0,1011 0,0296 0,0393 ROE_A 12 -0,1532 0,2918 0,1198 0,1093 SALEFF_A 12 28,0786 5172,7737 1721,2288 1557,4179 NIEFF_A 12 -53,2251 353,1929 120,9040 112,5316 SAL_A 12 2625,2881 169067,2024 66029,0733 62490,1491 LEV_1A 12 0,3263 0,8995 0,6428 0,2087 Valid N (listwise) 12

Keterangan : B: Before Privatization dan A : After Privatization Sumber: Data sekunder yang diolah 2013

a. Sales

1) Sales Sebelum Privatisasi

Statistik deskriftif pada tabel 4.2 menjelaskan perbandingan

kinerja perusahaan sebelum dan setelah privatisasi yang dilihat dari

sales yang dimiliki. Dari analisis deskriftif dilihat bahwa sales

dengan nilai minimum yaitu 493.371, sedangkan perusahaan dengan

sales tertinggi terjadi pada PT Bank Mandiri Tbk (BMRI) sebesar

31.878.668, rata-rata perusahaan BUMN di Indonesia memiliki sales

8.424.810,66. Standar deviasi 9.841.230,40 berada diatas nilai

rata-rata menunjukkan bahwa total sales perusahaan yang dijadikan sampel

penelitian memiliki perbedaan yang relatif besar.

2) Sales Setelah Privatisasi

Sales setelah privatisasi terendah terjadi pada PT Indofarma

Tbk (INAF) dengan nilai minimum yaitu 687.983, sedangkan

perusahaan dengan tingkat sales tertinggi terjadi pada PT Garuda

Indonesia Tbk (GIAA) sebesar 22.882.385, rata-rata perusahaan

BUMN di Indonesia memiliki sales 8.652.170,66. Standar deviasi

7.896.238,28 berada di bawah nilai rata-rata menunjukkan bahwa total

sales perusahaan yang dijadikan sampel penelitian memiliki sampel

hampir sama antara perusahaan.

Dari Analisis tersebut menunjukan bahwa setelah privatisasi

kinerja perusahaan dalam pemanfaatan sales mengalami peningkatan

yang dilihat dari nilai rata-rata sales.

b. Profit

1) Profit Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan bahwa profit

sebelum privatisasi terendah terendah terjadi pada PT Adhi Karya Tbk

dengan tingkat profit tertinggi adalah PT Bank Mandiri Tbk (BMRI)

sebesar 3.585.589, rata-rata perusahaan BUMN di Indonesia memiliki

profit 720.038,83. Standar deviasi 987.440,33 berada diatas nilai

rata-rata menunjukkan bahwa jumlah profit perusahaan yang dijadikan

sampel penelitian memiliki perbedaan yang relatif besar.

2) Profit Setelah Privatisasi

Profit setelah privatisasi terendah terjadi pada PT Indofarma

Tbk (INAF) dengan nilai minimum yaitu -59.825, sedangkan

perusahaan dengan tingkat profit tertinggi terjadi pada PT Bank

Mandiri Tbk (BMRI) sebesar 5.255.631, rata-rata perusahaan BUMN

di Indonesia memiliki profit 1.084.392. Standar deviasi 1.644.319,76

berada diatas nilai rata-rata menunjukkan bahwa jumlah profit

perusahaan yang dijadikan sampel penelitian memiliki perbedaan

yang relatif besar.

Dari analisis tersebut menunjukan bahwa setelah privatisasi

kinerja perusahaan dalam pemanfaatan profit mengalami peningkatan

yang dilihat dari nilai rata-rata profit.

a. Assets

1) Assets Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan bahwa assets

sebelum privatisasi terendah terjadi pada PT Indofarma Tbk (INAF)

dengan nilai minimum yaitu 538.173, sedangkan perusahaan dengan

sebesar 250.394.689, rata-rata perusahaan BUMN di Indonesia

memiliki assets 35.970.033,33. Standar deviasi 72.081.925,23 berada

diatas nilai rata-rata menunjukkan bahwa jumlah assets perusahaan

yang dijadikan sampel penelitian memiliki perbedaan yang relatif

besar.

2) Assets Setelah Privatisasi

Aktiva setelah privatisasi terendah terjadi pada PT Indofarma

Tbk (INAF) dengan nilai minimum yaitu 810.027 sedangkan

perusahaan dengan tingkat assets tertinggi terjadi pada PT Bank

Mandiri Tbk (BMRI) sebesar 248.155.827, rata-rata perusahaan

BUMN di Indonesia memiliki assets 42.087.575,66. Standar deviasi

72.543.973,88. berada diatas nilai rata-rata menunjukkan bahwa total

assets perusahaan yang dijadikan sampel penelitian memiliki

perbedaan yang relatif besar. Dari Analisis tersebut menunjukan

bahwa setelah privatisasi kinerja perusahaan dalam pemanfaatan

assets mengalami peningkatan yang dilihat dari nilai rata-rata assets.

Kondisi ini mencerminkan bahwa privatisasi dapat

memperkenalkan ilmu pengetahuan dan teknologi baru kepada

BUMN, sehingga BUMN mampu memberikan sarana kepada para

karyawan untuk terus melakukan pembelajaran dan pengembangan

diri sehingga mampu menghasilkan produk yang berkualitas, dengan

d. Net Profit Margin

1). Net Profit Margin Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan bahwa net

profit margin sebelum privatisasi terendah terjadi pada PT Adhi Karya

Tbk (ADHI) dengan nilai minimum yaitu 0,0918, sedangkan

perusahaan dengan tingkat net profit margin tertinggi terjadi pada

PT Gas Negara Tbk (PGAS) sebesar 0,354, rata-rata perusahaan

BUMN di Indonesia memiliki net profit margin 0,119014. Standar

deviasi 0,0991858 berada di bawah nilai rata-rata menunjukkan bahwa

total net profit margin perusahaan yang dijadikan sampel penelitian

hampir sama antara perusahaan.

1) Net profit margin setelah privatisasi

Net profit margin terendah terjadi pada PT Indofarma Tbk

(INAF) dengan nilai minimum yaitu -0,087 sedangkan perusahaan

dengan tingkat net profit margin tertinggi terjadi pada PT Bank

Mandiri Tbk (BMRI) sebesar 0,2745, rata-rata perusahaan BUMN di

Indonesia memiliki net profit margin 0,111251. Standar deviasi

0.1094676. berada di bawah nilai rata-rata menunjukkan bahwa total

net profit margin perusahaan yang dijadikan sampel penelitian

hampir sama antara perusahaan.

Dari Analisis tersebut menunjukan bahwa setelah

menghasilkan keuntungan dengan jumlah keseluruhan penjualan yang

tersedia didalam perusahaan mengalami penurunan.

e. Return on Assets

1) Return on Assets Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan bahwa return

on assetss sebelum privatisasi terendah terjadi pada PT Bank

Tabungan Negara Tbk (BBTN) dengan nilai minimum yaitu 0,0096,

sedangkan perusahaan dengan tingkat return on assetss tertinggi

terjadi pada PT Indofarma Tbk (INAF) sebesar 0,2049, rata-rata

perusahaan BUMN di Indonesia memiliki return on assets 0,078791.

Standar deviasi 0,1094676 berada diatas nilai rata-rata menunjukkan

bahwa total return on assets perusahaan yang dijadikan sampel

penelitian memiliki perbedaan yang relatif besar.

2) Retrun on Assets Setelah Privatisasi

Return on assets setelah privatisasi terendah terjadi pada PT

Indofarm Tbk (INAF) dengan nilai minimum yaitu -0,0739 sedangkan

perusahaan dengan tingkat return on assets tertinggi terjadi pada PT

Tambang Batubara Bukit Asam Tbk (PTBA) sebesar 0,1011, rata-rata

perusahaan BUMN di Indonesia memiliki return on asssets 0,029616.

Standar deviasi 0,0393895. berada diatas nilai rata-rata menunjukkan

bahwa jumlah return on assets perusahaan yang dijadikan sampel

Dari Analisis tersebut menunjukan bahwa setelah privatisasi

kemampuan perusahaan secara keseluruhan dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam

perusahaan mengalami penurunan.

f. Return on Equity

1) Return on Equity Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan return on

equity sebelum privatisasi terendah terjadi pada PT Krakatau Steel

Tbk (KRAS) dengan nilai minimum yaitu 0,0852 sedangkan

perusahaan dengan tingkat return on equity tertinggi terjadi pada PT

Gas Negara Tbk (PGAS) sebesar 0,4962, rata-rata perusahaan BUMN

di Indonesia memiliki return on equity 0,239445. Standar deviasi

0,1118185 berada di bawah nilai rata-rata menunjukkan bahwa jumlah

return on equity perusahaan yang dijadikan sampel penelitian hampir

sama antara perusahaan.

2) Return on Equity Sebelum Privatisasi

Return on equity setelah privatisasi terendah terjadi pada PT

Indofarma Tbk (INAF) dengan nilai minimum yaitu -0,1532

sedangkan perusahaan dengan tingkat return on equity tertinggi

terjadi pada PT Bank Rakyat Indonesia Tbk (BBRI) sebesar 0,2918,

rata-rata perusahaan BUMN di Indonesia memiliki return on equity

menunjukkan bahwa total return on equity perusahaan yang dijadikan

sampel penelitian hampir sama antara perusahaan.

Dari Analisis tersebut menunjukan bahwa setelah

privatisasi secara keseluruhan kemampuan perusahaan dalam

menghasilkan keuntungan dengan jumlah keseluruhan pemilik modal

atau pemegang sahan yang tersedia didalam perusahaan mengalami

penurunan.

g. Sales Effeciency

1) Sales Effeciency Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan bahwa

efisiensi penjualan (sales effeciency) sebelum privatisasi terendah

terjadi pada PT Kimia Farma Tbk (KAEF) dengan nilai minimum

yaitu 294,5928 sedangkan perusahaan dengan tingkat efisiensi

penjualan (sales effeciency tertinggi terjadi pada PT Wijaya Karya

Tbk (WIKA) sebesar 3562,4147, rata-rata perusahaan BUMN di

Indonesia memiliki efisiensi penjualan (sales effeciency) 1553,846.

Standar deviasi 1210,5393 berada di bawah nilai rata-rata

menunjukkan bahwa total efisiensi penjualan (sales effeciency)

perusahaan yang dijadikan sampel penelitian hampir sama antara

perusahaan.

2) Sales Effeciency Setelah Privatisasi

Efisiensi penjualan (sales effeciency) setelah privatisasi terendah

yaitu 28,0786 sedangkan perusahaan dengan tingkat efisiensi

penjualan (sales effeciency) tertinggi terjadi pada PT Wijaya Karya

Tbk (WIKA) sebesar 5172,7737, rata-rata perusahaan BUMN di

Indonesia memiliki efisiensi penjualan (sales effeciency) 1721,2288.

Standar deviasi 1557,418 di bawah nilai rata-rata menunjukkan bahwa

total efisiensi penjualan (sales effeciency) perusahaan yang dijadikan

sampel penelitian hampir sama antara perusahaan.

Dari Analisis tersebut menunjukan bahwa setelah privatisasi

kinerja perusahaan dalam pemanfaatan penjualan atau pendapatan jasa

yang dilihat dari total tenaga kerja perusahaan mengalami

peningkatan.

h. Net Income Effeciency

1) Net Income Effeciency Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan bahwa

efisiensi laba bersih (net income effeciency) sebelum privatisasi

terendah terjadi pada PT Kimia Farma Tbk (KAEF) dengan nilai

minimum yaitu 32,9744, sedangkan perusahaan dengan tingkat

efisiensi laba bersih (net income effeciency) tertinggi terjadi pada PT

Gas Negara Tbk (PGAS) sebesar 1017,0593, rata-rata perusahaan

BUMN di Indonesia memiliki efisiensi laba bersih (net income

effeciency 161,33062. Standar deviasi 273,72763 berada diatas nilai

effeciency) perusahaan yang dijadikan sampel penelitian memiliki

perbedaan yang relatif besar.

2) Net Income Effeciency Sebelum Privatisasi

Efisiensi laba bersih (net income effeciency) setelah privatisasi

terendah terjadi pada PT Indofarma Tbk (INAF) dengan nilai

minimum yaitu -53,2251 sedangkan perusahaan dengan tingkat

efisiensi laba bersih (net income effeciency) tertinggi terjadi pada PT

Gas Negara Tbk (PGAS sebesar 353,1929, rata-rata perusahaan

BUMN di Indonesia memiliki efisiensi laba bersih (net income

effeciency) 120,90402. Standar deviasi 112,5316 di bawah nilai

rata-rata menunjukkan bahwa jumlah efisiensi laba bersih (net income

effeciency) perusahaan yang dijadikan sampel penelitian hampir sama

antara perusahaan. Dari Analisis tersebut menunjukan bahwa setelah

privatisasi kinerja perusahaan dalam pemanfaatan income yang dilihat

dari total tenaga kerja perusahaan mengalami penurunan.

i. Output (Nilai Penjualan Rill Perusahaan)

1) Output (Nilai Penjualan Rill Perusahaan) Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan bahwa nilai

penjualan rill perusahaan (real sales) sebelum privatisasi terendah

terjadi pada PT Indofarma Tbk (INAF) dengan nilai minimum yaitu

2346,3690, sedangkan perusahaan dengan tingkat nilai penjualan rill

perusahaan (real sales) tertinggi terjadi pada PT Krakatau Steel Tbk

Indonesia memiliki nilai penjualan rill perusahaan (real sales)

35249,689122. Standar deviasi 45832,5035731 berada diatas nilai

rata-rata menunjukkan bahwa total nilai penjualan rill perusahaan

(real sales) perusahaan yang dijadikan sampel penelitian memiliki

perbedaan yang relatif besar.

2) Output (Nilai Penjualan Rill Perusahaan) Sebelum Privatisasi

Nilai penjualan rill perusahaan (real sales) setelah privatisasi

terendah terjadi pada PT Indofarma Tbk (INAF) dengan nilai

minimum yaitu 2625,2881 sedangkan perusahaan dengan tingkat

nilai penjualan rill perusahaan (real sales) tertinggi terjadi pada PT

Garuda Indonesia Tbk (GIAA) sebesar 169067,2024, rata-rata

perusahaan BUMN di Indonesia memiliki nilai penjualan rill

perusahaan (real sales) 66029,073353. Standar deviasi 62490,1491234 berada berada di bawah nilai rata-rata menunjukkan

bahwa output (nilai penjualan rill perusahaan) perusahaan yang

dijadikan sampel penelitian hampir sama antara perusahaan.

Dari Analisis tersebut menunjukan bahwa setelah privatisasi

kinerja perusahaan dalam pemanfaatan penjualan atau pendapatan jasa

yang disesuaikan berdasarkan indeks harga konsumen mengalami

j. Leverage

1) Leverage Sebelum Privatisasi

Dari analisis deskriftif pada tabel 4.2 menunjukan bahwa debt to

assets sebelum privatisasi terendah terjadi pada PT Tambang Batubara

Bukit Asam Tbk (PTBA) dengan nilai minimum yaitu 0,3148,

sedangkan perusahaan dengan tingkat debt to assets tertinggi terjadi

pada PT Bank Mandiri Tbk (BMRI) sebesar 0,9423, rata-rata

perusahaan BUMN di Indonesia memiliki debt to assets 0,688598.

Standar deviasi 0,2172463 berada di bawah nilai rata-rata

menunjukkan bahwa total debt to assets perusahaan yang dijadikan

sampel penelitian hampir sama antara perusahaan.

2) Leverage Setelah Privatisasi

Debt to assets setelah privatisasi memiiki nilai terendah terjadi

pada PT Tambang Batubara Bukit Asam Tbk (PTBA) dengan nilai

minimum yaitu 0,3263 sedangkan perusahaan dengan debt to assets

tingkat tertinggi terjadi pada PT Bank Mandiri Tbk (BMRI) sebesar

0,8995, rata-rata perusahaan BUMN di Indonesia memiliki debt to

assets 0,642813. Standar deviasi 0,2087044 berada di bawah nilai

rata-rata menunjukkan bahwa total debt to assets perusahaan yang

dijadikan sampel penelitian hampir sama antara perusahaan.

Dari Analisis tersebut menunjukan bahwa setelah privatisasi

kinerja perusahaan yang dilihat berdasarkan rasio total kewajiban

dapat mengurangi rasio hutang, salah satunya disebabkan BUMN kini

memiliki akses ke dalam pasar modal untuk mengembangkan

usahanya sehingga tidak harus meminjam ke pihak lain dalam bentuk

suntikan hutang seperti yang selama ini BUMN lakukan.

B. Hasil Uji Normalitas

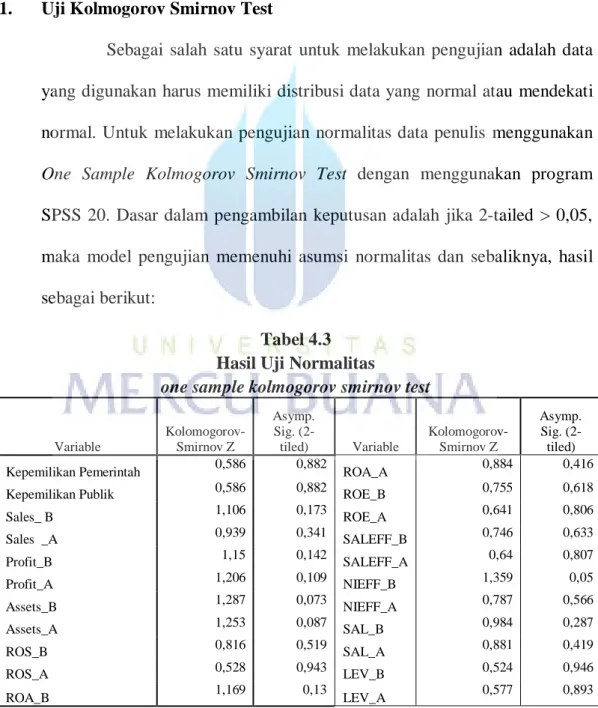

1. Uji Kolmogorov Smirnov Test

Sebagai salah satu syarat untuk melakukan pengujian adalah data

yang digunakan harus memiliki distribusi data yang normal atau mendekati

normal. Untuk melakukan pengujian normalitas data penulis menggunakan

One Sample Kolmogorov Smirnov Test dengan menggunakan program

SPSS 20. Dasar dalam pengambilan keputusan adalah jika 2-tailed > 0,05,

maka model pengujian memenuhi asumsi normalitas dan sebaliknya, hasil

sebagai berikut:

Tabel 4.3 Hasil Uji Normalitas

one sample kolmogorov smirnov test

Variable Kolomogorov-Smirnov Z Asymp. Sig. (2-tiled) Variable Kolomogorov-Smirnov Z Asymp. Sig. (2-tiled) Kepemilikan Pemerintah 0,586 0,882 ROA_A 0,884 0,416 Kepemilikan Publik 0,586 0,882 ROE_B 0,755 0,618

Sales_ B 1,106 0,173 ROE_A 0,641 0,806 Sales _A 0,939 0,341 SALEFF_B 0,746 0,633 Profit_B 1,15 0,142 SALEFF_A 0,64 0,807 Profit_A 1,206 0,109 NIEFF_B 1,359 0,05 Assets_B 1,287 0,073 NIEFF_A 0,787 0,566 Assets_A 1,253 0,087 SAL_B 0,984 0,287 ROS_B 0,816 0,519 SAL_A 0,881 0,419 ROS_A 0,528 0,943 LEV_B 0,524 0,946 ROA_B 1,169 0,13 LEV_A 0,577 0,893

Keterangan : B: Before Privatization dan A : After Privatization Sumber: Data sekunder yang diolah 2013

Dari tabel diatas menunjukan hasil bahwa semua indikator yang

digunakan dalam penelitian ini memiliki nilai probability lebih besar dari

0,05 maka dapat disimpulkan bahwa data berdistribusi normal.

C. Uji Hipotesis dan Hasil Pembahasan 1. Uji Hipotesis

a. Uji Paired Sample T-Test

1) Pengujian Hipotesis Pertama Pengaruh Privatisasi Terhadap Sales, Profit, dan Assets

Hipotesis dalam penelitian ini adalah terdapat

perbedaan sales, profit dan assets setelah privatisasi. Kriteria

pengujian yang digunakan dalam penelitian adalah :

a. thitung > ttabel = Maka terdapat perbedaan yang signifikan.

b. thitung < ttabel = Maka tidak terdapat perbedaan yang

signifikan.

Tabel 4.4

Uji Paired Sample T-Test Sales, Profit dan Assets

Paired Sample Test

Paired Difference T Df Sig. (2.tailed)

Mean

Pair 1 Sales _B - Sales _A -227360,2500000 -0,186 11 0,856 Pair 2 Profit_B - Profit_A -364353,1666667 -1,531 11 0,154 Pair 3 Assets_B - Assets_A -6117542,3333333 -2,534 11 0,028 Keterangan : B: Before Privatization dan A : After Privatization

Sumber: Data sekunder yang diolah 2013

a) Dari hasil uji dua sisi diperoleh nilai t hitung = -0,186 dan

t tabel 2,201, karena t hitung < t tabel, dengan demikian

dan sesudah privatisasi adalah sama (tidak berbeda),

dengan demikian dapat dinyatakan bahwa privatisasi tidak

mempengaruhi sales BUMN di Indonesia. Hal ini juga

dapat dilihat dari tingkat signifikan = 0,856 yang lebih

besar dari (α = 0,05) yang berarti tidak signifikan.

b) Hal yang sama ternyata juga terjadi pada uji beda t profit

untuk dari hasil uji dua sisi diperoleh nilai t hitung =

-1,531 dan t tabel 2,201, karena t hitung < t tabel, dengan

demikian H0 diterima dan Ha ditolak, artinya rata-rata

profit sebelum dan sesudah privatisasi adalah sama (tidak

berbeda), dengan demikian dapat dinyatakan bahwa

privatisasi tidak mempengaruhi sales BUMN di Indonesia.

Hal ini juga dapat dilihat dari tingkat signifikan = 0,154

yang lebih besar dari (α = 0,05) yang berarti tidak

signifikan

c) Assets sebelum dan setelah privatisasi memiliki perbedaan

dilihat dari hasil uji dua sisi diperoleh tingkat nilai t hitung

-2,534 jika diberi nilai diberi harga mutlak = 2,534 maka t

tabel = 2,201. Karena t hitung > t tabel maka dapat

disimpulkan H0 ditolak dan Ha diterima, artinya rata-rata

assets sebelum dan sesudah privatisasi adalah berbeda,

dengan demikian dapat dinyatakan bahwa privatisasi

juga dapat dilihat dari tingkat signifikan = 0,028 yang

lebih kecil dari α = 0,05) yang berarti signifikan sebesar

0,028.

2) Pengujian Hipotesis Kedua Pengaruh Privatisasi Terhadap Profitabilitas

Hipotesis dalam penelitian ini adalah terdapat

perbedaan net profit margin, return on assetss dan return on

equity setelah privatisasi. Kriteria pengujian yang digunakan

dalam penelitian adalah:

a. thitung > ttabel = Maka terdapat perbedaan yang signifikan.

b. thitung > ttabel = Maka tidak terdapat perbedaan yang

signifikan.

Tabel 4.5

Uji Paired Sample T-Test Profitabilitas

Paired Sample Test

Paired Difference T Df Sig. (2.tailed)

Mean

Pair 1 ROS_B - ROS_A 0,0077628 0,191 11 0,852 Pair 2 ROA_B - ROA_A 0,0491742 1,845 11 0,092 Pair 3 ROE_B - ROE_A 0,1196117 2,375 11 0,037 Keterangan : B: Before Privatization dan A : After Privatization

Sumber: Data sekunder yang diolah 2013

a) Dari hasil uji dua sisi diperoleh nilai t hitung = 0,191 dan t

tabel 2,201, karena t hitung < t tabel, dengan demikian H0

diterima danHa ditolak, artinya net profit margin sebelum

dan sesudah privatisasi adalah sama (tidak berbeda),

mempengaruhi net profit margin BUMN di Indonesia. Hal

ini juga dapat dilihat dari tingkat signifikan = 0,852 yang

lebih besar dari (α = 0,05) yang berarti tidak signifikan.

b) Hal yang sama ternyata juga terjadi pada uji beda return

on assets hasil uji dua sisi diperoleh nilai t hitung = 1,845

dan t tabel 2,201, karena t hitung < t tabel, dengan

demikian H0 diterima dan Ha ditolak, artinya return on

assets sebelum dan sesudah privatisasi adalah sama (tidak

berbeda), dengan demikian dapat dinyatakan bahwa

privatisasi tidak mempengaruhi return on assets BUMN di

Indonesia. Hal ini juga dapat dilihat dari tingkat signifikan

= 0,092 yang lebih besar dari (α = 0,05) yang berarti tidak

signifikan.

c) Return on equity sebelum dan setelah privatisasi memiliki

perbedaan dilihat dari hasil uji dua sisi diperoleh nilai t

hitung = 2,375 dan t tabel 2,201, karena t hitung > t tabel,

dengan demikian H0 ditolak danHa diterima, artinya return

on equity sebelum dan sesudah privatisasi adalah berbeda,

dengan demikian dapat dinyatakan bahwa privatisasi

mempengaruhi return on equity BUMN di Indonesia . Hal

ini juga dapat dilihat dari tingkat signifikan = 0,037 yang

3) Pengujian Hipotesis Ketiga Pengaruh Privatisasi Terhadap Efisiensi Operasi

Hipotesis dalam penelitian ini adalah terdapat

perbedaan sales effeciency dan net income effeciency setelah

privatisasi. Kriteria pengujian yang digunakan dalam penelitian

adalah:

a. thitung > ttabel = Maka terdapat perbedaan yang signifikan.

b. thitung > ttabel = Maka tidak terdapat perbedaan yang signifikan

Tabel 4.6

Uji Paired Sample T-Test

Efisiensi Operasi

Paired Sample Test

Paired Difference T Df Sig. (2.tailed)

Mean

Pair 1 SALEFF_B - SALEFF_A -167,3827856 -1,035 11 0,323 Pair 2 NIEFF_B - NIEFF_A 40,4266024 0,672 11 0,515 Keterangan : B: Before Privatization dan A : After Privatization

Sumber: Data sekunder yang diolah 2013

a) Dari hasil uji dua sisi diperoleh nilai t hitung = -1,035 dan

t tabel 2,201, karena t hitung < t tabel, dengan demikian

H0 diterima dan Ha ditolak, artinya sales effeciency

sebelum dan sesudah privatisasi adalah sama (tidak

berbeda), dengan demikian dapat dinyatakan bahwa

privatisasi tidak mempengaruhi sales effeciency BUMN di

Indonesia. Hal ini juga dapat dilihat dari tingkat signifikan

= 0,323 yang lebih besar dari (α = 0,05) yang berarti tidak

b) Hal yang sama ternyata juga terjadi pada uji beda t dari

hasil uji dua sisi diperoleh nilai t hitung = 0,672 dan t tabel

2,201, karena t hitung < t tabel, dengan demikian H0

diterima dan Ha ditolak, artinya net income effeciency

sebelum dan sesudah privatisasi adalah sama (tidak

berbeda), dengan demikian dapat dinyatakan bahwa

privatisasi tidak mempengaruhi net incoem effeciency

BUMN di Indonesia Hal ini juga dapat dilihat dari tingkat

signifikan = 0,8656 yang lebih besar dari (α = 0,05) yang

berarti tidak signifikan.

4) Pengujian Hipotesis Keempat Pengaruh Privatisasi Terhadap Output (Nilai penjualan rill perusahaan)

Hipotesis dalam penelitian ini adalah terdapat

perbedaan real sales setelah privatisasi. Kriteria pengujian yang

digunakan dalam penelitian adalah:

a. thitung > ttabel = Maka terdapat perbedaan yang signifikan.

b. thitung > ttabel = Maka tidak terdapat perbedaan yang signifikan.

Tabel 4.7

Uji Paired Sample T-Test

Nilai penjualan rill perusahaan

Paired Sample Test

Paired Difference T Df Sig. (2.tailed)

Mean

Pair 1 SAL_B - SAL_A -30779,3842317 -2,519 11 0,029 Keterangan : B: Before Privatization dan A : After Privatization

a) Nilai penjualan rill perusahaan sebelum dan setelah

privatisasi memiliki perbedaan dilihat dari hasil uji dua

sisi diperoleh tingkat nilai t hitung -2,519 jika diberi nilai

diberi harga mutlak = 2,519 maka t tabel = 2,201. Karena

t hitung > t tabel maka dapat disimpulkan H0 ditolak dan

Ha diterima, artinya rata-rata nilai penjualan rill

perusahaan sebelum dan sesudah privatisasi adalah

berbeda, dengan demikian dapat dinyatakan bahwa

privatisasi mempengaruhi jumlah nilai penjualan rill

perusahaan BUMN di Indonesia.. Hal ini juga dapat dilihat

dari tingkat signifikan = 0,029 yang lebih kecil dari α =

0,05) yang berarti signifikan sebesar 0,029.

5) Pengujian Hipotesis Kelima Pengaruh Privatisasi Terhadap

Leverage

Hipotesis dalam penelitian ini adalah terdapat perbedaan

debt to assets setelah privatisasi. Kriteria pengujian yang

digunakan dalam penelitian adalah:

a. thitung > ttabel = Maka terdapat perbedaan yang signifikan.

b. thitung > ttabel = Maka tidak terdapat perbedaan yang

Tabel 4.8

Uji Paired Sample T-Test Leverage

Paired Sample Test

Paired Difference T Df Sig. (2.tailed)

Mean

Pair 1 LEV_1B - LEV_1A 0,0457854 1,722 11 0,113 Keterangan : B: Before Privatization dan A : After Privatization

Sumber : Data sekunder yang diolah 2013

a) Dari hasil uji dua sisi diperoleh nilai t hitung = 0,1722 dan

t tabel 2,201, karena t hitung < t tabel, dengan demikian

H0 diterima dan Ha ditolak, artinya rata-rata debt to assets

sebelum dan sesudah privatisasi adalah sama (tidak

berbeda), dengan demikian dapat dinyatakan bahwa

privatisasi tidak mempengaruhi debt to assets BUMN di

Indonesia. Hal ini juga dapat dilihat dari tingkat signifikan

= 0,113 yang lebih besar dari (α = 0,05) yang berarti tidak

2. Pembahasan

Secara keseluruhan hasil hipotesis dengan menggunakan uji beda t-test uji

paired sample t-test adalah sebagai berikut :

Tabel 4.9

Ringkasan Uji Hipotesis Uji T-TEST

Uji Paired Sample T-Test

T-Sig T-Hitung T-Tabel Keputusan Hipotesis

H1 0,856 -0,186 2,201 Ha Ditolak Privatisasi tidak mempengaruhi

sales

H2 0,154 -1,531 2,201 Ha Ditolak Privatisasi tidak mempengaruhi

profit

H3 0,028 2,534 2,201 Ha Diterma Privatisasi mempengaruhi assets

H4 0,852 0,191 2,201 Ha Ditolak privatisasi tidak mempengaruhi

net profit margin

H5 0,092 1,845 2,201 Ha Ditolak Privatisasi tidak mempengaruhi

return on assets

H6 0,037 2,375 2,201 Ha Diterima Privatisasi mempengaruhi

return on equity

H7 0,323 -1,035 2,201 Ha Ditolak Privatisasi tidak mempengaruhi

sales effeciency

H8 0,515 0,672 2,201 Ha Ditolak Privatisasi tidak mempengaruhi

net income effeciency

H9 0,029 2,519 2,201 Ha Diterima Privatisasi mempengaruhi real

sales

H10 0,113 1,722 2,201 Ha Ditolak Privatisasi tidak mempengaruhi

debt to assets Sumber: Data sekunder yang diolah 2013

a. Pengaruh Privatisasi Terhadap Sales, Profit dan Assets

Hasil pengujian statistik menunjukkan bahwa sales dan

profit diatas 0,05 hasil ini menunjukkan bahwa tidak adanya pengaruh

yang signifikan antara privatisasi dengan sales dan profit. Sedangkan

assets di bawah 0,05 hasil ini menunjukkan bahwa adanya pengaruh

yang signifikan antara privatisasi dengan assets.

Hasil penelitian ini mendukung hasil penelitian yang di lakukan

Gupta (2005) yang meneliti kinerja operasional dan kinerja keuangan

menyatakan bahwa privatisasi tidak memiliki pengaruh yang cukup

signifikan terhadap penjualan atau pendapatan jasa.

Privatisasi tidak memiliki pengaruh yang cukup signifikan

terhadap sales, mungkin hal ini terjadi karena BUMN memiliki

keterbatasan dana internal menjadikan BUMN sangat tergantung pada

dana luar negeri, yang memperolehnya harus melalui prosedur rumit

dan biaya tinggi. Akibatnya, investasi sarana dan prasarana produksi

barang menjadi sangat terbatas sehingga menghasilkan produktivitas,

pendapatan, kualitas produk yang rendah dan tidak responsif terhadap

kebutuhan publik sedangkan privatisasi tidak memiliki pengaruh yang

signifikan terhadap pencapaian profit perusahaan mungkin hal ini

terjadi karena proses privatisasi dibeberapa negara berkembang

merugikan disebabkan kurang siapnya menghadapi persaingan di era

globalisasi dibandingkan negara maju. Salah satu faktor yang sering

menekan dan potensi yang sering menekan dan berpotensi merugikan

karena ketidakpastiannya tersebut yaitu adanya pengaitan isu

demokrasi, penanganan hak-hak asasi manusia (HAM), perburuhan,

lingkungan hidup dan sebagainya. Kondisi ini menyebabkan BUMN

tidak mampu memenuhi permintaan konsumen atau bersaing dipasar

sehingga arus kas (cash flow) yang dimiliki dan laba yang dihasilkan

sangat kecil, bahkan terkadang negatif.

Hasil pengujian diatas menunjukkan bahwa privatisasi memiliki

disebabkan karena setelah privatisasi perusahaan dapat memanfaatan

kinerja assets secara optimal.

b. Pengaruh Privatisasi Terhadap Profitabilitas

Beberapa penelitian sebelumnya menyimpulkan bahwa

profitabilitas perusahaan berkorelasi positif dengan privatisasi. Dalam

penelitian yang kami lakukan menggunakan proxy kinerja ROS, ROE

dan ROA. Berdasarkan hasil analisis menunjukkan bahwa privatisasi

tidak memiliki pengaruh yang cukup signifikan terhadap profitabilitas

hanya return on equity yang memiliki pengaruh setelah privatisasi.

Hasil penelitian ini mendukung hasil penelitian yang di lakukan

Harko dan Arkam (2009) yang meneliti kinerja operasional dan

kinerja keuangan dari 49 sektor selama 17 tahun di Pakistan dan

Abdollahi (2012) yang meneliti kinerja operasional dan kinerja

keuangan dari tahun 2003-2009 di Iran. Dalam penelitian tersebut

menyatakan bahwa privatisasi tidak berpengaruh terhadap

profitabilitas dan tidak ada perbaikan yang signifikan dalam indikator

kinerja yang diamati setelah privatisasi.

Namun hasil penelitian ini bertentangan dengan penelitian

Boubakri dan Cosset (1998), Omran (2004), Azid, Kouser dan Ali

(2012) Boardman, Laurin dan Vinning (2000), Megginson dan Netter

(2001) yang menyatakan bahwa profitabilitas meningkat secara

Di Indonesia proses privatisasi diatur oleh Kementerian Badan

Usaha Milik Negara dan berdasarkan Undang-Undang Nomor 19

Tahun 2003 dalam rangka meningkatkan kinerja dan nilai perusahaan,

memperbesar manfaat bagi negara dan masyarakat, serta memperluas

kepemilikan saham oleh masyarakat. Namum hal itu bertentangan

dengan kondisi sebenarnya privatisasi seringkali dilaksanakan untuk

kepentingan kelompok politik dan kelompok ekonomi tertentu. Di

negara maju seperti Inggris, privatisasi seringkali dipakai sebagai alat

politik untuk memenangkan pemilu dan bahkan melemahkan

kelompok oposisi seperti terjadi pada tahun 1980. Di negara-negara

berkembang seperti Indonesia, ekonomi dan politik justru digunakan

untuk memperkaya diri dengan kebijakan privatisasi yang

“undervalue”.

Hasil pengujian diatas menunjukkan bahwa menyatakan bahwa

privatisasi tidak memiliki pengaruh yang cukup signifikan terhadap

profitabilitas, dan proses privatisasi yang di lakukan oleh pemerintah

dianggap tidak efisien karena memungkinkan terjadi proses ”buying

votes & political power” (Pembelian suara untuk kekuatan ekonomi

tertentu) dan dipengaruhi oleh orientasi pendirian BUMN yang pada

awalnya diperioritaskan pada pemenuhan kebutuhan publik dan

peningkatan kesejahteraan masyarakat dibandingkan dengan

perolehan laba (profitability). Dewenter dan Malatasa (2001) dalam

memang sengaja meningkatkan profitabilitas BUMN sebelum

melakukan penjualan saham agar dapat meningkatkan nilai penjualan

saham BUMN, namun tidak menjaga profitabilitas nilai perusahaan

setelah privatisasi.

c. Pengaruh Privatisasi Terhadap Efisiensi Operasi

Hasil pengujian statistik menunjukkan bahwa sales

effeciency dan net income effeciency diatas 0,05 hasil ini menunjukkan

bahwa tidak adanya pengaruh yang signifikan antara privatisasi

dengan efisiensi operasi kemungkinan besar disebabkan kurang

banyaknya sampel yang digunakan di dalam penelitian ini.

Hal ini mungkin karena struktur kepemilikan BUMN di

Indonesia baik secara parsial maupun bersama-sama tidak

berpengaruh terhadap kinerja BUMN dan tidak dapat meningkatkan

nilai tambah ekonomi Hasnawati (2007).

Hasil penelitian ini mendukung hasil penelitian yang di lakukan

Harko dan Arkam (2009) yang meneliti kinerja operasional dan

kinerja keuangan dari 49 sektor selama 17 tahun di Pakistan. Dalam

penelitian tersebut menyatakan bahwa privatisasi tidak memiliki

pengaruh yang cukup signifikan terhadap efesieni operasi. Kondisi ini

dikarenakan inefisiensi, kelebihan karyawan, dan produktivitas yang

rendah. Masalah tersebut terbilang akut dan dominan pada BUMN

d. Pengaruh Privatisasi Terhadap Nilai Penjualan Rill perusahaan

Hasil pengujian statistik dalam penelitian ini menunjukkan real

sales dengan tingkat p-value < 0,05 menunjukkan bahwa adanya

pengaruh yang signifikan antara privatisasi dengan real sales.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan

oleh D'Souza et al, (2001), Boubakri dan Cosset (1998) dan

Megginson, Nash Van Randenborg (2000). Hasil ini membuktikan

bahwa privatisasi mampu dimanfaatkan BUMN untuk bersaing di

dalam pasar masing-masing dengan meningkatkan output.

Peningkatan output perusahaan setelah privatisasi dimanfaatkan

perusahaan untuk meningkatkan harga saham, karena perusahaan akan

memiliki catatan penjualan atau output yang baik akan meningkatkan

image perusahaan dibursa saham sehingga berimplikasi pada

peningkatan harga saham BUMN di pasar modal.

e. Pengaruh Privatisasi Terhadap Leverage

Hasil pengujian statistik menunjukkan bahwa leverage

diatas 0,05 hasil ini menunjukkan bahwa tidak adanya pengaruh yang

signifikan antara privatisasi dengan leverage.

Hasil pengujian ini menolak hipotesis yang diajukan. Hal ini ini

sejalan dengan hasil penelitian yang dilakukan Harko dan Arkam

(2009) yang meneliti kinerja operasional dan kinerja keuangan dari 49

sektor selama 17 tahun di pakistan dan Kouser, Azid dan Ali (2012)

33 perusahaan di pakistan tahun 1999-2005. Dalam penelitian

tersebut menyatakan bahwa privatisasi tidak memiliki pengaruh yang

cukup signifikan terhadap leverage.

Namun hasil penelitian ini bertentangan dengan penelitian yang

dilakukan Megginson, Nash, dan Randenborgh (1994), Boubakri dan

Cosset (1998), D'Souza dan Megginson (1999), Dewenter dan

Malatesta (2001), Wei, Varela, D'Souza, dan Hassan (2003), Tatahi

dan Heshmati (2009) yang menyatakan bahwa privatiasi memiliki

pengaruh yang cukup signifikan terhadap leverage.

Tidak terjadinya perubahan pemanfaatan hutang setelah

privatisasi dikarenakan BUMN selalu mengalami rugi yang

berkelanjutan dan peningkatan hutang. Dalam beberapa kasus BUMN

yang merugi memiliki hutang yang cukup besar tidak dapat segera

melakukan pembenahan untuk meningkatkan kinerjanya karena

beberapa alasan. Salah satunya adalah assets BUMN yang berasal dari

penyisihan APBN (sebelum diteteapkannya Undang - Undang Nomor

19 Tahun 2003 tentang BUMN) harus dikonsultasikan kepada