PENGARUH STRUKTUR KEPEMILIKAN, UKURAN PERUSAHAAN DAN PRAKTEK CORPORATE GOVERNANCE TERHADAP

KINERJA KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

YOCKY SINAGA NIM. 7113220045

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

ii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah Bapa karena atas Berkat dan Kasih Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktek Corporate Governance Terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di BEI”.

Penyusunan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi, Universitas Negeri Medan. Penyusunan skripsi ini, tentunya tidak terlepas dari bantuan dan dukungan yang sangat berharga dari banyak pihak. Teristimewa kepada orangtuaku, H. Sinaga dan A. br Manurung , terima kasih atas segala kasih sayang, didikan, nasihat, materi dan motivasi serta doa yang tiada hentinya diberikan kepada penulis dalam mendukung penyelesaian skripsi ini. Terimakasih sudah jadi Ayah dan Ibu yang hebat buat kami. Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terimakasih kepada:

1. Bapak Prof. DR. Syawal Gultom, M.Pd, sebagai Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi Universitas Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi Universitas Negeri Medan.

4. Bapak Muhammad Ishak, SE, M.Si, Ak, CA selaku Ketua Jurusan Akuntansi Universitas Negeri Medan.

iii

6. Bapak Dr. Arfan Ikhsan Lubis, SE, M.Si, selaku Dosen Pembimbing Akademik dan Dosen Pembimbing Skripsi saya yang telah banyak meluangkan waktu, dan memberikan bimbingan serta arahan mulai dari awal sampai selesainya skripsi ini.

7. Bapak Drs. Surbakti Karo-Karo, M.Si, Ak, CA selaku Dosen Penguji saya yang telah memberikan saran dan masukan dalam penyusunan skripsi ini.

8. Bapak Hermansyah Sembiring, SE, M.Si, Ak, CA selaku Dosen Penguji saya yang telah memberikan saran dan masukan dalam penyusunan skripsi ini.

9. Bapak OK Sofyan Hidayat, SE, M.Si, Ak, selaku Dosen Penguji saya yang telah memberikan saran dan masukan dalam penyusunan skripsi ini.

10.Seluruh Dosen Jurusan Akuntansi yang telah banyak memberikan bimbingan dan pengetahuan kepada penulis selama mengikuti perkuliahan, serta para Pegawai dan Staff Administrasi Fakultas Ekonomi Universitas Negeri Medan terkhusus buat bang Ricky terimakasih atas seluruh bantuannya dari awal perkuliahan hingga akhir.

11.Terimakasih untuk abang saya Frans Willy Sinaga, adik-adikku Fascal Rio Sinaga, Putri Damayanti Sinaga dan Yudita Natalia Sinaga yang tiada henti memberikan doa dan semangat.

12.Terimakasih untuk teman-teman seperjuangan dan sepadepokan Abdul Habib Sitompul, Budiman Sirait, Dwiyan Gt, Imam Alrasyid Jumaidi Tanjung, Johannes Lala, , Geem, Muammar, Randy Gusto Purba, Rinaldi Barus terimakasih buat canda tawa dan kebersamaan kita selama perkuliahan.

13. Terimakasih untuk teman-teman Aka’11-A, terkhusus Novita Sari Gaja, Mahni Rulyani, Laora Sinaga dan Fani Novita Sinaga atas bantuan dan semangatnya.

iv

15. Terimakasih untuk teman-teman Aka’11-B, terkhusus Riska, Indri, Eko atas bantuan dan semangatnya.

16. Terima kasih untuk sahabat saya Debby A. Manullang, Prada Adolf Sitohang, Marwan T. Manurung, Roy Simamora dan Todo Sihombing atas canda tawa dan petualangan yang telah kita lalui.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang sifatnya membangun ke arah yang lebih baik lagi. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, September 2015 Penulis,

v ABSTRAK

Yocky Sinaga, NIM. 7113220045. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktek Corporate Governance Terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2015

Permasalahan yang dibahas dalam penelitian ini adalah apakah struktur kepemilikan, ukuran perusahaan dan praktek corporate governance berpengaruh terhadap kinerja keuangan perusahaan secara parsial. Penelitian ini bertujuan untuk menguji apakah terdapat pengaruh antara variabel independen yaitu, struktur kepemilikan, ukuran perusahaan dan praktek corporate governance terhadap variabel dependen yaitu kinerja keuangan perusahaan.

Populasi dalam penelitian ini adalah semua perusahaan manufaktur industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014 sejumlah 33 perusahaan. Sampel diambil dengan metode purposive sampling, berdasarkan beberapa kriteria maka terdapat 15 perusahaan yang sesuai dengan kriteria yang kemudian dijadikan sampel dalam penelitian ini. Sumber data dalam penelitian adalah data sekunder yang diperoleh dari situs www.idx.co.id. Metode analisis data yang digunakan adalah analisis regresi berganda

Hasil pengujian Uji-t yang dilakukan menyatakan bahwa Kepemilikan Institusional, Ukuran Perusahaan, dan praktek corporate governance yang diproksikan pada Ukuran Dewan Komisaris, Proporsi Dewan Komisaris Independen dan Komite Audit tidak berpengaruh secara parsial terhadap Kinerja Keuangan Perusahaan.

Dapat disimpulkan bahwa secara secara parsial tidak terdapat pengaruh antara struktur kepemilikan, ukuran perusahaan dan praktek corporate governance terhadap kinerja keuangan perusahaan.

vi

ABSTRACT

Yocky Sinaga, NIM. 7113220045. Effect of Ownership Structure , Size Company and Corporate Governance Practices to Financial Performance Manufacturing Companies Listed on the Stock Exchange . Thesis , Department of Accounting , Faculty of Economics , University of Medan , 2015

The problems addressed in this study is whether the ownership structure, company size and corporate governance practices affect the company's financial performance partially. This study aimed to test whether there is influence between the independent variables, namely, ownership structure, company size and corporate governance practices to the dependent variable, namely the company's financial performance.

The population in this research is all consumer goods industry manufacturing companies listed in Indonesia Stock Exchange in the period 2012-2014 a total of 33 companies. Samples were taken by purposive sampling method, based on multiple criteria then there are 15 companies that fit the criteria are then sampled in this study. Sources of data in this research is secondary data obtained from the site www.idx.co.id. Data analysis method used is multiple regression analysis

T-test results of testing conducted states that Institutional Ownership, company size, and the practice of corporate governance which is proxied to the size of BOC, the BOC Proportion of Independent and Audit Committee no partial effect on financial performance of the Company.

Can be concluded that partially there is no influence between ownership structure, company size and corporate governance practices of the company's financial performance.

vii DAFTAR ISI

Hal

LEMBAR PERSETUJUAN PEMBIMBING ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 8

1.3 Pembatasan Masalah ... 9

1.4 Perumusan Masalah ... 9

1.5 Tujuan Penelitian ... 10

1.6 Manfaat Penelitian ... 11

BAB II KAJIAN PUSTAKA ... 12

2.1 Kerangka Teori ... 12

2.1.1 Teori keagenan ... 12

2.1.2 Kinerja Keuangan Perusahaan ... 15

2.1.3 Struktur Kepemilikan ... 18

2.1.4 Ukuran Perusahaan ... 20

2.1.5 Praktek Corporate Governance ... 23

ix

2.1.5 Proporsi Dewan Komisaris Independen ... 30

2.1.5 Komite Audit ... 32

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Berpikir ... 36

2.4 Hipotesis ... 41

BAB III : METODE PENELITIAN ... 42

3.1 Lokasi dan Waktu Penelitian ... 42

3.2 Populasi dan Sampel ... 42

3.3 Jenis dan Sumber Data ... 43

3.4 Teknik Pengumpulan Data ... 44

3.5 Variabel Penelitian dan Defenisi Operasional ... 44

3.6 Metode Analisis Data ... 47

BAB IV : HASIL DAN PEMBAHASAN ... 52

4.1 Hasil Penelitian ... 52

4.1.1 Gambaran Umum Sampel ... 52

4.1.2 Hasil Pengumpulan Data ... 54

4.1.2.1 ROA ... 54

4.1.2.2 Kepemilikan Institusional ... 55

4.1.2.3 Ukuran Perusahaan ... 56

4.1.2.4 Ukuran Dewan ... 57

4.1.2.3 Proporsi Dewan Komisaris Independen ... 58

4.1.2.4 Komite Audit ... 59

4.1.3 Hasil Pengujian Data ... 60

4.1.3.1 Uji Asumsi Klasik ... 60

ix

4.1.5 Uji Hipotesis ... 68

4.2 Analisis Koefisien Determinasi………..71

4.3 Pembahasan Hasil Penelitian ... 72

BAB V : KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... 77

ix

DAFTAR TABEL

Table 1.1 Data Sektoral Industri ... 2

Table 2.1 Penelitian Terdahulu ... 33

Tabel 4.1 Daftar Perusahaan Yang Menjadi Sampel Penelitian ... 53

Tabel 4.2 Hasil Pengumpulan data ROA ... 54

Tabel 4.3 Hasil Pengumpulan data Kepemilikan Institusional ... 55

Tabel 4.4 Hasil Pengumpulan data Ukuran Perusahaan ... 56

Tabel 4.5 Hasil Pengumpulan data Ukuran Dewan Komisaris ... 57

Tabel 4.6 Hasil Pengumpulan data Proporsi Dewan Komisaris Independen ... 58

Tabel 4.7 Hasil Pengumpulan data Komite Audit ... 59

Tabel 4.8 Hasil Uji Normalitas Kolmogorov Smirnov ... 60

Tabel 4.9 Hasil Uji Normalitas Kolmogorov-Smirnov (Trimming) ... 62

Tabel 4.10 Uji Multikolinearitas ... 63

Tabel 4.11 Run test ... 64

Tabel 4.12 Uji Analisis Regresi Berganda ... 66

Tabel 4.13 Uji Simultan (Uji F) ... 70

x

DAFTAR GAMBAR

xii

DAFTAR LAMPIRAN

LAMPIRAN A

Lampiran 1. Nama-Nama Perusahaan yang Menjadi Sampel Penelitian Lampiran 2. Hasil Tabulasi Setiap Variabel

Lampiran 3. Hasil Output SPSS

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Masalah keuangan merupakan salah satu masalah yang sangat vital bagi perusahaan dalam perkembangan bisnis disemua perusahaan. Salah satu tujuan utama didirikannya perusahaan adalah untuk memperoleh keuntungan yang maksimal. Namun berhasil tidaknya perusahaan dalam mencari keuntungan dan mempertahankan perusahaannya tergantung pada manajemen keuangan. Perusahaan harus memiliki kinerja keuangan yang sehat dan efisien untuk mendapatkan keuntungan atau laba. Oleh sebab itu, kinerja keuangan merupakan hal yang penting bagi setiap perusahaan didalam persaingan bisnis untuk mempertahankan perusahaannya.

2

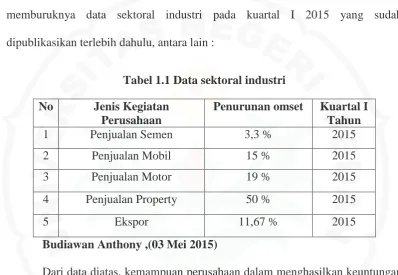

seluruh perusahaan publik tersebut. Penurunan omset perusahaan-perusahaan yang terdaftar di bursa efek Indonesia ini seolah-olah mengkonfirmasi memburuknya data sektoral industri pada kuartal I 2015 yang sudah dipublikasikan terlebih dahulu, antara lain :

Tabel 1.1 Data sektoral industri

Dari data diatas, kemampuan perusahaan dalam menghasilkan keuntungan mengalami penurunan. Kemampuan perusahaan dalam menghasilkan keuntungan adalah kunci keberhasilan perusahaan untuk dapat dikatakan mempunyai kinerja perusahaan yang baik, karena keuntungan merupakan komponen laporan keuangan yang digunakan sebagai alat untuk menilai baik tidaknya kinerja perusahaan. Hal ini akan mempengaruhi keberlangsungan perusahaan untuk maju dan kerjasama antara perusahaan yang satu dengan perusahaan yang lain. Salah satu faktor yang dapat menunjukkan bagaimana kinerja perusahaan itu baik atau tidak yaitu dengan analisis laporan keuangan.

3

dari rasio-rasio neraca yaitu rasio yang disusun dari data yang berasal dari neraca, rasio-rasio laporan laba-rugi yang disusun dari data yang berasal dari perhitungan laba-rugi, dan rasio-rasio antar laporan yang disusun berasal dari data neraca dan laporan laba-rugi. Laporan keuangan perlu disusun untuk mengetahui apakah kinerja perusahaan tersebut meningkat atau bahkan menurun dan didalam menganalisis laporan keuangan diperlukan alat analisis keuangan, salah satunya adalah dengan menggunakan rasio-rasio keuangan. Rasio keuangan tersebut meliputi rasio likuiditas, rasio solvabilitas (leverage), rasio aktivitas, rasio profitabilitas, dan rasio pertumbuhan.

Perusahaan perlu melakukan analisis laporan keuangan karena laporan keuangan digunakan untuk menilai kinerja perusahaan, dan digunakan untuk membandingkan kondisi persusahaan dari tahun sebelumnya dengan tahun sekarang apakah perusahaan tersebut meningkat atau tidak sehingga perusahaan mempertimbangkan keputusan yang akan diambil untuk tahun yang akan datang sesuai dengan kinerja keuangan perusahaannya.

4

governance) untuk memastikan bahwa manajemen perusahaan berjalan dengan

baik (Wijayanti, 2012).

Kebutuhan akan praktik corporate governance bukan fenomena yang baru. Kajian mengenai corporate governance meningkat pesat disebabkan oleh terungkapnya skandal keuangan berskala besar yaitu Enron, Worldcom, Tyco, dan Global Crossing. Iskander dan Chamlou (2000) menyampaikan bahwa krisis ekonomi yang pernah melanda Asia Tenggara dan negara-negara lain terjadi bukan hanya akibat faktor ekonomi makro, tetapi juga karena lemahnya hukum, standar akuntansi dan auditing yang masih belum mapan, lemahnya pengawasan komisaris, pasar modal yang masih under-regulated dan terabaikannya hak minoritas. Dengan begitu praktik corporate governance yang baik di dalam suatu perusahaan tak hanya memiliki manfaat bagi pemegang saham, namun juga masyarakat luas.

5

Hal ini menunjukkan bahwa praktik corporate governance yang baik tak hanya berakibat positif bagi pemegang saham, namun juga masyarakat secara luas. Oleh karena itu, lembaga-lembaga ekonomi dan keuangan dunia seperti World Bank dan International Monetary Fund sangat mementingkan penerapan dan penegakan praktik corporate governance di negara-negara penerima dana karena mereka menganggap bahwa praktik corporate governance merupakan bagian penting sistem pasar yang efisien. Prinsip-prinsip dasar dari good corporate governance tersebut pada dasarnya memiliki tujuan untuk memberikan

kemajuan terhadap kinerja suatu perusahaan. Good corporate governance lebih condong pada serangkaian pola perilaku perusahaan yang diukur melalui kinerja, pertumbuhan, struktur pembiayaan, perlakuan terhadap para pemegang saham. Sehingga dapat dijadikan sebagai dasar analisis dalam mengkaji good corporate governance di suatu negara dengan memenuhi transparansi dan akuntabilitas dalam pengambilan keputusan yang sistematis yang dapat digunakan sebagai dasar pengukuran yang lebih akurat mengenai kinerja perusahaan.

Dalam lingkup internal perusahaan, pengembangan dan penerapan good corporate governance menjadi tanggung jawab dewan direksi dan dewan

6

operasionalnya. Itu merupakan hal yang dikhawatirkan investor mengingat pentingnya mereka melihat kinerja perusahaan yang akan mereka pilih untuk investasi. Untuk itu, laporan keuangan yang diandalkan selain telah diaudit oleh auditor juga harus ada pencegahan oleh perusahaan. Salah satunya adalah pembentukan komite audit oleh dewan direksi sebagai pihak pertama yang mencegah terjadinya kecurangan.

Selain praktik corporate governance, investor dan kreditor juga perlu mempertimbangkan karakteristik setiap perusahaan karena karakteristik perusahaan dapat mempengaruhi kinerja suatu perusahaan. Beberapa diantaranya adalah ukuran perusahaan dan struktur kepemilikan untuk mewakili karakteristik perusahaan. Keputusan Ketua Bapepam No. Kep 11/PM/1997 menyebutkan perusahaan kecil dan menengah berdasarkan aktiva (kekayaan) adalah badan hukum yang memiliki total aktiva tidak lebih dari seratus milyar rupiah, sedangkan perusahaan besar adalah badan hukum yang memiliki total aktivanya di atas seratus milyar rupiah. Ukuran perusahaan merupakan salah satu indikator yang digunakan investor dalam menilai aset maupun kinerja perusahaan. Besar kecilnya suatu perusahaan dapat dilihat dari total aktiva (asset) dan total penjualan (net sales) yang dimiliki oleh perusahaan.

Selain itu, ukuran perusahaan juga dapat meningkatkan nilai perusahaan, dimana dengan ukuran perusahaan yang besar akan memberikan indikasi perkembangan perusahaan sangat pesat. Hal ini dijelaskan oleh Munawir (2000: 19) bahwa “perusahaan-perusahaan yang memiliki ukuran lebih besar memiliki

7

dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor”.

Struktur kepemilikan juga sangat penting dalam menentukan kinerja suatu perusahaan. Dua aspek yang perlu dipertimbangkan ialah (1) konsentrasi kepemilikan institusional dan (2) kepemilikan manajerial. Dalam proses memaksimalkan kinerja keuangan perusahaan akan muncul konflik kepentingan antara manajer dan pemegang saham (pemilik perusahaan) yang sering disebut agency problem. Untuk mencapai tujuan perusahaan tersebut, pemilik modal pada

umumnya menyerahkan pengelolaan perusahaan kepada para professional yang disebut sebagai manajerial atau insider.

8

Konflik antara manajer dan pemegang saham atau yang sering disebut dengan masalah keagenan dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan tersebut sehingga timbul biaya keagenan (agency cost). Dalam mengawasi dan memonitor perilaku manajer, pemegang saham harus bersedia mengeluarkan biaya pengawasan yang disebut agency cost. Agency cost juga dapat dikurangi dengan kepemilikan institusional melalui cara mengaktifkan pengawasan melalui investor-investor institusional. Dengan adanya pengawasan dari kepemilikan institusional akan mendorong peningkatan pengawasan terhadap kinerja manajerial.

Penelitian ini merupakan replikasi dari penelitian Daniel P. Tarigan (2011), selain perbedaan waktu penelitian perbedaan lainnya terletak pada perusahaan yang akan menjadi sampel penelitian yaitu perusahaan manufaktur. Sedangkan pada penelitian terdahulu Daniel P. Tarigan (2011) menggunakan perusahaan perbankan sebagai sampel penelitian.

9

Ukuran Perusahaan dan Praktek Corporate Governance Terhadap Kinerja Keuangan Perusahaan Manufaktur yang terdaftar di BEI.”

1.2 Identifikasi Masalah

Bersumber dari latar belakang diatas, maka masalah penelitian dapat diidentifikasi sebagai berikut :

1. Apakah terdapat pengaruh struktur kepemilikan terhadap kinerja keuangan perusahaan?

2. Apakah terdapat pengaruh ukuran perusahaan terhadap kinerja keuangan perusahaan?

3. Apakah terdapat pengaruh praktek corporate governance terhadap kinerja keuangan?

4. Apakah laporan keuangan dapat menunjukkan kinerja keuangan di dalam suatu perusahaan?

5. Apakah dengan menerapkan praktek corporate governance dapat memberikan pengawasan terhadap manajemen dalam meningkatkan kinerja perusahaan? 6. Apakah penerapan praktek corporate governance dapat menghindarkan

hubungan asimetri antara manajer (agent) dan pemilik (principal)?

1.3Batasan Masalah

10

pengaruh terhadap kinerja keuangan perusahaan baik secara signifikan maupun tidak signifikan, pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka peneliti merumuskan masalah yaitu :

1. Apakah terdapat pengaruh kepemilikan institusional terhadap kinerja keuangan perusahaan?

2. Apakah terdapat pengaruh ukuran perusahaan terhadap kinerja keuangan perusahaan?

3. Apakah terdapat pengaruh ukuran dewan komisaris terhadap kinerja keuangan perusahaan?

4. Apakah terdapat pengaruh proporsi dewan komisaris independen terhadap kinerja keuangan perusahaan?

5. Apakah terdapat pengaruh komite audit terhadap kinerja keuangan perusahaan?

1.5 Tujuan Penelitian

Berdasarkan pertanyaan penelitian yang diajukan, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh kepemilikan institusional terhadap kinerja keuangan perusahaan

11

3. Untuk mengetahui pengaruh ukuran dewan komisaris terhadap kinerja keuangan perusahaan

4. Untuk mengetahui pengaruh proporsi dewan komisaris independen terhadap kinerja keuangan perusahaan

5. Untuk mengetahui pengaruh komite audit terhadap kinerja keuangan perusahaan

1.6 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut : 1. Bagi peneliti

Penelitian ini merupakan pelatihan kemampuan yang diharapkan dapat mempertajam pengetahuan penulis tentang berapa besar struktur kepemilikan, ukuran perusahaan, dan praktek corporate governance dalam mempengaruhi kinerja keuangan perusahaan manufaktur.

2. Bagi Pembaca dan Peneliti Lain

Sebagai bahan informasi tambahan bagi pembaca dan sebagai referensi bagi peneliti lain yang ingin mengaplikasikan model yang akan dibentuk dalam penelitian ini untuk melakukan penelitian dalam bidang yang sama.

3. Bagi Universitas Negeri Medan

78

DAFTAR PUSTAKA .

Aditya. 2013. Good Corporate Governance. http://sondis.blogspot.com/2013/03/pengertian-tentang-gcg.html (Diakses pada , 29 Juli 2015, 21.00)

Arifani, Rizky 2013. Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan. Universitas Brawijaya

Baysinger, B., Kosnik, R. D., & Turk, T. A. 1991. Effects of Board and Ownership Structure on Corporate R&D Strategy. Academy of Management Journal.

Budiawan, Anthony. 2015. Data Keuangan Kuartal I 2015 Jeblok, Investor Saham Panik http://anthonybudiawan.blogspot.com/2015/05/data-keuangan-kuartal-i-2015-jeblok.html diakses (03 Mei 2015, 14:00)

Cornett M. M, J. Marcuss, Saunders dan Tehranian H. (2006). Earnings Management, Corporate Governance, and True Financial Performance.www.papers.ssrn.com

Eisenhardt, K.M. 1989. Agency Theory: An Assesment and Review, Academy of Management Review. Vol. 14. No. 1: 57-74

Ferry, M.G., dan Jones, W.H. (1979). Determinants of financial structure: A new methodological approach.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan penerbit Universitas Diponegoro.

Ghozali.Imam.2012.Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20.Semarang:Badan Penerbit Universitas Diponegoro

G. Suprayitno, et. al. 2009. Profil Program Corporate Governance Perception Index 2008. IICG. Jakarta

Haniffa, R.M., dan T.F. Cooke. 2002. “Culture, Corporate Governance and Disclosure in Malaysian Corporations” ABACUS

Hardiningsih. 2010. Pengaruh Independensi,Corporate Governance dan Kualitas Audit Terhadap Integritas Laporan Keuangan. Kajian Akuntansi Pebruari 2010,Vol.2, No.1, (61-76) ISSN:1979-4886.

Harmono, 2009, Manajemen Keuangan Berbasis Balanced Scorecard (Pendekatan Teori, Kasus, dan Riset Bisnis), Bumi Aksara, Jakarta

79

Ikhsan, Arfan. 2011. Desain dan Metode Penelitian. Medan : Madenareta.

Iskander, Magdi R. dan Nadereh Chamlou. 2000. Corporate Governance: A Framework for Implementation. The International Bank for Reconstruction and Development. The World bank.

Jensen, M. C. dan Meckling, W. H. 1976. Theory of the frim: managerial behavior, agency cost and ownership structure. Journal of Financial of Economics, Vol. 3, No. 4

Jumingan, 2006. Analisis Laporan Keuangan, Cetakan Pertama, PT Bumi Aksara, Jakarta. Kasmir. 2010. Analisis Laporan Keuangan, Cetakan ke-5, PT. Raja Grafindo Persada: Jakarta. Kemalasari, Endang, 2009. Pengaruh Penerapan Good Corporate Governance Terhadap Kinerja

Perusahaan Perbankan yang terdaftar di BEI. Universitas Sumatera Utara

Kusumawati, Dwi Novi dan Bambang Riyanto. 2005. “ Corporate Governance dan Kinerja: Analisis Pengaruh Compliance Reporting dan Struktur Dewan Terhadap Kinerja”. Simposium Nasional Akuntansi VIII. Solo. 15-16 September.

Mulyadi, (1997), Akuntansi Manajemen: Konsep, Manfaat Dan Rekayasa, Edisi Kedua, Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Munawir, 2008, Analisis Laporan Keuangan, Edisi Keempat, Cetakan Ketiga belas, Penerbit Liberty, Yogyakarta.

Muntiah, Siti 2014. Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Perusahaan. Octomegah, Calvin. 2012. Faktor-Faktor Yang Mempengaruhi Penerapan Konservatisme Pada

Perusahaan Manufaktur Di BEI. Jurnal Ilmiah Mahasiswa Akuntansi. Vol. 1 , No. 1 Purba, Eka Susiyanti 2011. Analisis Pengaruh Good Corporate Governance Terhadap Kinerja

Keuangan Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesa. Fakultas Ekonomi Universitas Sumatera Utara Medan.

Putra, Surya Andhika 2014. Analisis Pengaruh Ukuran Perusahaan, Kepemilikan Institusional, dan Kepemilikan Manajerial Terhadap Kinerja Perusahaan Serta Dampaknya Terhadap Nilai Perusahaan. Universitas Diponegoro Semarang

Peraturan Bank Indonesia No.8/4/PBI/2006

(https://www.google.com/search?q=peraturan+Bank+Indonesia+no.8%2F4%2Fpbi%2F2

006&ie=utf-8&oe=utf-8 ) Diakses pada , 29 Juli 2015, 22.00

80

Sabrinna, Anindhita Ira 2010. Pengaruh Corporate Governance Dan Struktur Kepemilikan Terhadap Kinerja Perusahaan. Universitas Diponegoro Semarang

Sam’ani. 2008. Pengaruh Good Corporate Governance Dan Leverage Terhadap Kinerja Keuangan Pada Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2004 – 2007. Tesis Strata-2. Program Studi Magister Manajemen, Universitas Diponegoro, Semarang.

Sekaredi, Sawitri. 2011. Pengaruh Corporate Governance Terhadap Kinerja Keuangan (Studi Pada Perusahaan Yang Terdaftar Di LQ45 Tahun 2005- 2009). Skripsi S1. Universitas Diponegoro. Semarang

Siallagan, Hamonangan dan Mas. Ud. Machfoedz. 2006. Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan. Artikel Simposium Nasional Akuntansi (SNA) IX, Padang.

Sudarmadji, A. M. & Sularto, L. (2007). Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Proceeding PESAT, vol.2

Sukamulja, Sukmawati. 2004. "Good corporate governance di Sektor Keuangan: Damapak GCG terhadap Kinerja Perusahaan (kasus di BursaEfek Jakarta)". BENEFIT.

Sukandar, Panky Pradan 2014. Pengaruh Ukuran Dewan Direksi dan Dewan Komisaris serta Ukuran Perusahaan Terhadap Kinerja Keuangan Perusahaan. Universitas Diponegoro Semarang

Surya,indra dan ivan yustiavandana,2008. Penerapan Good Corporate Governance: Mengesampingkan Hak-hak Istimewa demi Kelangsungan Usaha,PT. Kencana, Jakarta Tarigan, Daniel Pasarella 2011. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, Dan

Praktek Corporate Governance Terhadap Kinerja Keuangan Perusahaan Perbankan yang TerdaftardiI Bursa Efek Indonesia. Fakultas Ekonomi Universitas Sumatera Utara Medan.

Tarjo. 2008. Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage terhadap Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity Capital. Simposium Nasional Akuntansi XI. Pontianak

Wening, Kartikawati. 2009. “Pengaruh Kepemilikan Institusional Terhadap Kinerja Keuangan

81

Weston, J. F. & Brigham, E. F. (1998). Dasar-dasar manajemen keuangan. (Alih bahasa Sirait, A.) Jakarta: Penerbit Erlangga.

Wijayanti, Sri. 2012. Pengaruh Penerapan Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-2011. Fakultas Ekonomika Dan Bisnis Universitas Diponegoro Semarang.

Xie, B., Wallace N., and Peter J. Dadalt. (2003). Earnings management and corporate governance: the role of the board and the audit committee. (papers.ssrn.com/abstract=304195)

Yatim, Puan., Pamela Kent and Peter Clarkson. (2006). “Governance Structures, Ethnicity, and Audit Fees of Malaysian Listed Firms”.

Yermack, D. 1996. Higher Market Valuation of Companies with a Small Board of Directors. Journal of Financial Economics

Referensi Website: