i

PENGARUH MODAL KERJA DAN PERPUTARAN

MODAL KERJA TERHADAP RETURN ON EQUITY

(ROE) PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR PADA BURSA EFEK JAKARTA

SKRIPSI

Untuk Meraih Gelar Sarjana Ekonomi

Pada Universitas Negeri Semarang

Oleh

Ika Yuli Wijayanti

3351402575

FAKULTAS EKONOMI

ii

Hari

:

Rabu

Tanggal

:

18 April 2007

Pembimbing

1

Pembimbing

2

Drs. Heri Yanto, MBA

Drs. Subkhan

NIP.

1316588238

NIP.

130686738

Mengetahui

Ketua Jurusan Akuntansi

iii

Hari

:

Rabu

Tanggal

:

18 April 2007

Penguji Skripsi

Drs. Fachrurrozie, M.Si

NIP. 131813667

Anggota

1

Anggota

2

Drs. Heri Yanto, MBA

Drs. Subkhan

NIP.

1316588238

NIP.

130686738

Mengetahui

Dekan

iv

dirajuk dengan berdasarkan kode etik ilmiah.

Semarang,

2007

v

matinya. Sesungguhnya Kami telah menjelaskan kepadamu tanda-tanda

kebesaran (Kami) supaya kamu memikirkannya. (Al-Hadid 17)

•

Banyak orang hidup dan mati dengan kemampuan maksimal yang tidak

muncul, penyebabnya adalah karena mereka takut melakukan hal-hal baru.

(Mary Kay Ash)

•

Jalanilah kehidupan ini bagai air mengalir dengan tetap berada di jalan-Nya

niscaya kita dapat menghadapi masalah yang datang silih berganti dengan

mudah. (Ika Y.W)

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada:

•

Orang tua yang telah memberikan dukungan serta kasih

sayangnya kepadaku

•

Adik-adikku Putri, Kiki, Rista jangan pada nakal ya…

•

Sahabat-sahabat terbaikku Dewi , Maya, Umi, Enjel

banyak kenangan baik susah ataupun senang yang telah

kita lalui bersama selama kuliah di UNNES.

•

Teman-teman kos yang lucu & error Atik, Festi, Ruti,

Lia, Yuli

vi

menyelesaikan skripsi yang berjudul “Pengaruh Modal Kerja Dan Perputaran

Modal Kerja Terhadap Return On Equity (ROE) Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Jakarta Tahun 2002-2004” dengan baik dan lancar.

Penulis menyadari sepenuhnya bahwa skripsi ini selesai berkat bantuan,

petunjuk, dan dorongan dari berbagai pihak. Untuk itu pada kesempatan ini

penulis ingin menyampaikan terima kasih kepada yang terhormat:

1.

Prof. Dr. H. Sudijono Sastroatmodjo, M.Si. Rektor Universitas Negeri

Semarang.

2.

Drs. Agus Wahyudin, M.Si. Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3.

Drs. Sukirman, M.Si. Ketua Jurusan Fakultas Ekonomi Universitas Negeri

Semarang.

4.

Drs. Heriyanto, MBA. Dosen pembimbing I dan Drs. Subkhan. Dosen

pembimbing II yang telah membimbing dan memberikan banyak kemudahan

serta memberikan banyak ilmu kepada penulis dalam menyusun skripsi ini.

5.

Drs. Fachrurrozie, M. Si. Dosen penguji yang telah memberikan banyak

masukan dan petunjuk untuk penyempurnaan skripsi ini.

6.

Dosen-dosen Fakultas Ekonomi Universitas Negeri Semarang.

7.

Pegawai Pojok Bursa Efek Jakarta yang telah memberikan data-data yang

penulis perlukan untuk penelitian dalam penyusunan skripsi.

vii

berikutnya dimasa yang akan datang.

Semarang,

2007

viii

Kata Kunci: Modal Kerja (MK), Perputaran Modal Kerja (PMK), Return

On Equity (ROE)

Modal kerja dan perputaran modal kerja sangat penting untuk meningkatkan

kemampuan perusahaan dalam memperoleh keuntungan, karena dengan modal

kerja dan tingkat perputarannya yang tinggi perusahaan dapat beroperasi dan

menutup pengeluaran dan biaya yang ada di perusahaan. Rata-rata Return On

Equity (ROE) pada perusahaan manufaktur yang terdaftar di BEJ tahun

2002-2004 terjadi naik turun yang cukup material yang disebabkan kurangnya modal

kerja.

Permasalahan yang akan diungkap dalam penelitian ini adalah (1)

Bagaimanakah modal kerja dalam perusahaan manufaktur yang terdaftar di BEJ

tahun 2002-2004, (2) Bagaimana perputaran modal kerja dalam perusahaan

manufaktur yang terdaftar di BEJ tahun 2002-2004, (3) Bagaimana Return On

Equity (ROE) dalam perusahaan manufaktur yang terdaftar di BEJ tahun

2002-2004. penelitian ini bertujuan untuk (1) Untuk mengetahui bagaimana modal kerja

dalam perusahaan manufaktur yang terdaftar di BEJ tahun 2002-2004, (2)Untuk

mengetahui bagaimana perputaran modal kerja dalam perusahaan manufaktur

yang terdaftar di BEJ tahun 2002-2004, (3) Untuk mengetahui bagaimana Return

On Equity (ROE) dalam perusahaan manufaktur yang terdaftar di BEJ tahun

2002-2004.

Populasi dalam penelitian ini adalah laporan keuangan pada 31 perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2002-2004. Sampel dalam

penelitian ini adalah sampel populasi yaitu keseluruhan laporan keuangan 31

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2002-2004.

Variabel dalam penelitian ini adalah modal kerja, perputaran modal kerja dan

ROE. Metode pengumpulan data adalah metode dokumentasi dan metode

kepustakaan. Metode analisis data yang digunakan adalah analisis deskriptif dan

regresi linier berganda.

ix

Kondisi perputaran modal kerja dan modal kerja dlam perusahaan yang

terdaftar di Bursa Efek Jakarta sangat fluktuatif hal ini disebabkan karena

perusahaan harus menyesuaikan jumlah modal kerja untuk menghasilkan volume

penjualan yang tinggi, ROE perusahaan dipengaruhi oleh modal kerja dan

perputaran modal kerja. Dengan meningkatnya jumlah modal kerja dan

perputaran modal kerja diharapkan penjualan tinggi sehingga modal cepat

kembali sehingga keuntungan atau ROE perusahaan meningkat.

x

HALAMAN PENGESAHAN ... ii

PENGESAHAN KELULUSAN... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN... v

KATA PENGANTAR ... vi

ABSTRAK ...viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GRAFIK ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A.

Latar Belakang Masalah ... 1

B.

Permasalahan ... 6

C.

Penegasan Istilah ... 6

D.

Tujuan Penelitian ... 8

E.

Kegunaan Penelitian ... 8

BAB II LANDASAN TEORI DAN HIPOTESIS PENELITIAN ... 9

A.

Profitabilitas ... 9

1.

Pengertian Profitabilitas ... 9

2.

Penilaian Profitabilitas ... 9

a.

Profitabilitas Ekonomi ... 10

b.

Profitabilitas Modal Sendiri ... 13

B.

Modal Kerja ... 15

1.

Pengertian Modal Kerja ... 15

2.

Jenis Modal Kerja ... 17

3.

Fungsi Modal Kerja ... 18

4.

Sumber Modal Kerja ... 19

xi

C.

Perputaran modal kerja ... 22

1.

Metode Perputaran Modal Kerja ... 23

2.

Komponen Perputaran Modal Kerja ... 24

D.

Kerangka Berpikir ... 29

E.

Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

A.

Populasi dan Sampel ... 31

B.

Variabel Penelitian ... 32

C.

Metode Pengumpulan Data ... 33

D.

Metode Analisis Data ... 34

1.

Analisa deskriptif ... 34

a.

Modal Kerja ... 34

b.

Perputaran Modal Kerja ... 34

c.

Return On Equity (ROE) ... 34

2.

Analisa Statistik ... 36

a.

Uji Simultan (Uji F) ... 37

b.

Uji Partial (Uji T) ... 37

c.

Koefisien Determinasi (R

²

) ... 38

3.

Evaluasi Ekonometrika ... 38

a.

Uji Multikolonieritas ... 38

b.

Uji Heteroskedestisitas ... 39

c.

Uji Otokorelasi ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A.

Hasil Penelitian ... 41

B.

Analisis Data ... 47

1.

Analisis Deskriptif ... 47

a.

Modal Kerja ... 47

b.

Perputaran Modal Kerja ... 50

xii

d.

Koefisien Determinasi ... 57

3.

Evaluasi Ekonometrika ... 59

a.

Uji Multikolonieritas ... 59

b.

Uji Heteroskedestisitas ... 61

c.

Uji otokorelasi ... 62

C.

Pembahasan ... 63

1.

Modal Kerja ... 63

2.

Perputaran Modal Kerja ... 65

3.

Return On Equity (ROE) ... 67

BAB V PENUTUP ... 70

A.

Simpulan ... 70

B.

Saran ... 71

DAFTAR PUSTAKA ... 72

xiii

Tabel 2 Durbin Watson ... 40

Tabel 3 Modal Kerja ... 48

Tabel 4 Descriptive Statistics Modal Kerja (MK) ... 49

Tabel 5 Perputaran Modal Kerja ... 50

Tabel 6 Deskriptif Perputaran Modal Kerja ... 52

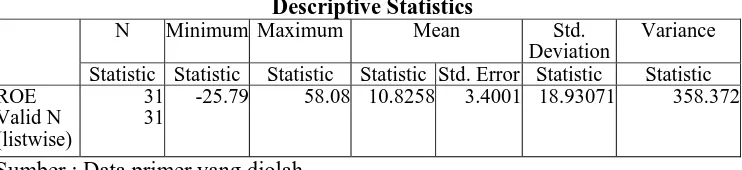

Tabel 7 Return On Equity (ROE) ... 53

Tabel 8 Deskriptif Return On Equity ... 54

Tabel 9 Persamaan Regresi ... 55

Tabel 10 Uji Simultan F ... 56

Tabel 11 Uji Parsial (T) ... 57

Tabel 12 Koefisien Regresi (R

²

) ... 58

Tabel 13 Koefisien Regresi Parsial (r

²

) ... 59

Tabel 14 Uji Multikolonieritas Koefisien Korelasi ... 60

Tabel 15 Uji Multikolonieritas Koefisien ... 60

xiv

xv

Lampiran 2 Perputaran Modal Kerja Perusahaan Manufaktur

Tahun 2002-2004 ... 74

Lampiran 3 ROE Perusahaan Manufaktur Tahun 2002-2004 ... 75

Lampiran 4 Hasil Perhitungan SPSS Deskriptive Statistics Modak Kerja,

Perputaran Modal Kerja, Return On Equity ... 76

Lampiran 5 Hasil Perhitungan SPSS Persamaan Regresi, Uji Simultan (F),

Uji

Partial

(T)

...

77

Lampiran 6 Hasil Perhitungan SPSS Koefisien Determinasi (R

²

)

Koefisien Parsial (r

²

), Multikolonieritas Koefisien Kolerasi ... 78

Lampiran

7 Hasil Perhitungan SPSS Multikolonieritas Koefisien, Uji

Otokolerasi ... 79

Lampiran 8 Grafik Scatterplot ... 80

Lampiran 9 Laporan Keuangan PT. Arwana Citra Mulia ... 81

Lampiran 10 Laporan Keuangan PT. Asahimas Flat Glass ... 82

Lampiran 11 Laporan Keuangan PT. Astra Graphia ... 83

Lampiran 12 Laporan Keuangan PT. Astra International ... 84

Lampiran 13 Laporan Keuangan PT. Astra Otoparts ... 85

Lampiran 14 Laporan Keuangan PT. Dinaplast ... 86

Lampiran 15 Laporan Keuangan PT. Delta Djakarta ... 87

Lampiran 16 Laporan Keuangan PT. Fast Food Indonesia ... 88

Lampiran 17 Laporan Keuangan PT. Good Year Indonesia ... 89

Lampiran 18 Laporan Keuangan PT. Indal Alumunium Industri ... 90

Lampiran 19 Laporan Keuangan PT. Indofarma ... 91

Lampiran 20 Laporan Keuangan PT. Jakarta kyoei Steel Works ... 92

Lampiran 21 Laporan Keuangan PT. Kabelindo Murni ... 93

Lampiran 22 Laporan Keuangan PT. Kimia Farma ... 94

xvi

Lampiran 27 Laporan Keuangan PT. Mandom Indonesia ... 99

Lampiran 28 Laporan Keuangan PT. Mayora Indah ...100

Lampiran 29 Laporan Keuangan PT. Merk Indonesia ...101

Lampiran 30 Laporan Keuangan PT. Metrodata Elektronics ...102

Lampiran 31 Laporan Keuangan PT. Multi Bintang Indonesia ...103

Lampiran 32 Laporan Keuangan PT. Mulia Industrindo ...104

Lampiran 33 Laporan Keuangan PT. Surya Toto Indonesia ...105

Lampiran 34 Laporan Keuangan PT. Schering Plough Indonesia ...106

Lampiran 35 Laporan Keuangan PT. Sorini Corporation ...107

Lampiran 36 Laporan Keuangan PT. Tira Austin ...108

Lampiran 37 Laporan Keuangan PT. Tunas Ridean ...109

Lampiran 38 Laporan Keuangan PT. Unilever Indonesia ...110

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan pada dasarnya membutuhkan modal yang cukup dalam

menjalankan kegiatan operasionalnya. Tanpa adanya modal aktivitas usaha

tidak dapat dijalankan. Menurut Sudarsono dan Edilius (1994:169) modal

merupakan barang-barang yang konkrit yang masih ada dalam rumah tangga

perusahaan yang terdapat di neraca sebelah debet maupun berupa daya beli

atau nilai tukar dari barang-barang yang tercatat di sebelah kredit. Modal

tersebut berasal dari kekayaan yang dimiliki perusahaan tersebut. Selain

digunakan dalam operasi perusahaaan sehari-hari, modal kerja menunjukkan

tingkat keamanan atau margin of safety para kreditur terutama kreditur jangka

pendek. Adanya modal kerja yang cukup memungkinkan perusahaan dapat

beroperasi seekonomis mungkin sehingga perusahaan tidak mengalami

kesulitan sebagai akibat adanya krisis atau kekacauan keuangan.

Penggunaan modal kerja harus berdasarkan salah satu dari tiga konsep

yaitu modal kerja kuantitatif yang menganggap modal kerja adalah

keseluruhan jumlah dari aktiva lancar, konsep kualitatif yang mengaitkan

modal kerja dengan jumlah utang lancar ataupun konsep fungsionil yang

mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income).

Untuk dapat menghindari bahaya adanya krisis keuangan atau

kelebihan dana, maka jumlah modal kerja harus cukup untuk membiayai

modalnya dengan seekonomis dan seefisien mungkin, sehingga tercipta

kesesuaian antara kebutuhan dan jumlah dana yang tersedia. Penggunaan

modal yang dilaksanakan secara efisien berarti bahwa setiap jumlah yang

tertanam dalam modal aktif dan modal pasif harus dapat digunakan sebaik

mungkin untuk menghasilkan tingkat keuntungan investasi, karena efisiensi

penggunaan modal secara langsung akan menentukan besar kecilnya tingkat

keuntungan yang dihasilkan dari investasi tersebut. Akan tetapi adanya modal

kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal

ini akan menimbulkan kerugian bagi perusahaan karena menyia-nyiakan

keuntungan.

Dalam operasi perusahaan sumber dan penggunaan modal kerja

biasanya dibiayai dengan modal sendiri dan kredit jangka panjang. Jika

kebutuhan modal kerja seluruhnya dibiayai dengan modal sendiri tidak

mencukupi kebutuhan akan modal kerja karena modal sendiri digunakan untuk

membiayai harta tetap, sedangkan jika kebutuhan modal kerja dibiayai dengan

menggunakan kredit jangka panjang seluruhnya maka, hal ini tidak

menguntungkan karena penggunaan modal kerja dalam jangka waktu pendek

sedangkan perusahaan terikat pada beban tetap yang harus dibayar yaitu bunga.

Dalam suatu perusahaan kemampuan seorang manajer diperlukan untuk

menghadapi beberapa alternatif dalam memenuhi kebutuhan modal kerjanya,

alternatif yang dipilih haruslah menguntungkan bagi perusahaan.

Modal kerja dalam suatu perusahaan adalah sejumlah dana yang harus

tinggi akan menguntungkan bagi kreditur jangka pendek karena mereka

memperoleh kepastian bahwa modal kerja berputar dengan kecepatan yang

tinggi sehingga hutang akan segera dapat dibayar meski dalam kondisi operasi

yang sulit. Dalam perusahaan tingkat perputaran modal kerja yang tinggi

akibat adanya jumlah modal yang cukup dengan tingkat penjualan yang tinggi

sehingga modal cepat kembali kebentuk semula yaitu kas dan piutang. Namun,

adakalanya perputaran modal kerja yang tinggi bukan berarti efektif akan tetapi

sebagai akibat perusahaan kekurangan modal kerja sedangkan tingkat

penjualan dalam perusahaan tersebut tinggi. Sedangkan tingkat perputaran

modal kerja yang rendah disebabkan karena banyaknya dana yang tidak

dimanfaatkan dalam operasi perusahaan secara efektif dan efisien dengan

tingkat penjualan yang rendah.

Sehubungan dengan hal tersebut, dapat diambil suatu pegangan bahwa

modal kerja yang sifatnya permanen sebaiknya dibiayai dengan menggunakan

kredit jangka panjang sedangkan modal kerja yang berubah-ubah dibiayai

dengan kredit jangka pendek.

Usaha untuk memperoleh keuntungan, modal kerja dalam suatu

perusahaan harus dikelola dengan baik. Modal kerja tersebut harus cukup

jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran untuk

kegiatan operasi perusahaan sehari-hari. Dengan adanya modal kerja yang

cukup akan menguntungkan bagi perusahaan karena di samping

memungkinkan bagi perusahaan untuk beroperasi secara ekonomis dan efisien

Pengelolaan modal kerja yang baik dapat dilihat dari ketepatan

penggunaannya, adapun penggunaan modal kerja tersebut biasanya digunakan

untuk:

1) Pembelian aktiva tetap

2) Pembayaran utang atau pembelian saham

3) Pembayaran deviden

4) Pembayaran beban atau biaya

Perusahaan pada umumnya sangat memperhatikan masalah laba atau

keuntungan, hal ini sangat penting agar perusahaan dapat mempertahankan

kelangsungan hidup usahanya. Rentabilitas atau profitabilitas menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

Jumlah keuntungan (laba) yang diperoleh secara teratur serta kecenderungan

keuntungan yang meningkat merupakan faktor yang sangat penting dalam

menilai rentabilitas atau profitabilitas suatu perusahaan. Bagi pimpinan,

profitabilitas dapat digunakan sebagai tolok ukur untuk mengetahui berhasil

atau tidaknya suatu perusahaan yang dipimpinnya, sedangkan bagi penanam

modal dapat digunakan sebagai tolok ukur prospek modal yang ditanamkan

dalam perusahaan tersebut.

Suatu perusahaan dikatakan rendabel apabila perusahaan tersebut dapat

beroperasi secara stabil dalam jangka waktu yang panjang. Profitabilitas bagi

perusahaan adalah kemampuan menggunakan modal kerja secara efisien dan

memperoleh laba yang besar sehingga perusahaan tidak akan mengalami

kesulitan mengembalikan hutang-hutangnya baik hutang jangka pendek

diharapkan terjadi dalam waktu relatif pendek, sehingga modal kerja yang

ditanamkan dalam perusahaan akan cepat kembali. Semakin tinggi tingkat

perputaran modal kerja berarti kemungkinan meningkatnya laba juga semakin

besar. Laba yang tinggi dipengaruhi tingkat profitabilitas perusahaan tersebut.

Dengan melihat kondisi laporan keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta selama tahun 1999-2001 dimana ROE, modal

kerja dan tingkat perputaran modal kerja untuk beberapa perusahaan

mengalami fluktuasi berupa kenaikan dan penurunan yang cukup material, hal

ini dapat dilihat dari Tabel 1 sebagai berikut:

Tabel 1 Daftar profitabilitas

Perusahaan manufaktur tahun 1999-2001

NAMA SARI HUSADA

TAHUN Modal Kerja Perputaran Modal Kerja ROE (JUTA) (KALI) (%) 1999

2000

2001

189,967 2,25 26,30

336,286 1,80 28,70

433,549 2,15 33,06 KALBE FARMA

TAHUN Modal Kerja Perputaran Modal Kerja ROE (JUTA) (KALI) (%) 1999

2000

2001

561,02 1,99 92,49

497,94 3,13 15,05

557,25 3,67 14,80

Sumber: Institute For Economic And Finance Research. ICMD 1999-2001)

Bertitik dari hal tersebut di atas, maka dari itu dalam penelitian ini

penulis tertarik untuk meneliti tentang “PENGARUH MODAL KERJA DAN

PERPUTARAN MODAL KERJA TERHADAP RETURN ON EQUITY

(ROE) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

B. Permasalahan

Modal kerja merupakan sejumlah dana yang dibutuhkan perusahaan

untuk membiayai kegiatan operasi perusahaan yang selalu berputar secara tetap

dalam satu periode, semakin tinggi tingkat perputaran modal kerja diharapkan

Return On Equity (ROE) perusahaan juga semakin meningkat. Dengan melihat

kondisi laporan keuangan perusahaan yang terdaftar di Bursa Efek Jakarta

selalma tahun 1999-2001 dimana ROE, modal kerja dan perputaran modal

kerja mengalami kenaikan dan penurunan yang cukup material, maka peneliti

merumuskan masalah sebagai berikut:

1. Bagaimana perputaran modal kerja pada perusahaan manufaktur yang

terdaftar dalam Bursa Efek Jakarta tahun 2002-2004?

2. Bagaimana modal kerja pada perusahaan manufaktur yang terdaftar di

Bursa Efek Jakarta tahun 2002-2004?

3. Bagaimana Return On Equity (ROE) pada perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta tahun 2002-2004?

C. Penegasan Istilah

Untuk mewujudkan kesatuan pikir dan untuk menghindari berbagai

macam interpretasi, maka perlu ditegaskan istilah-istilah yang berhubungan

dengan judul:

1. Pengaruh

Pengaruh adalah daya yang ada atau timbul dari sesuatu (orang atau benda)

yang ikut membentuk watak, kepercayaan atau perbuatan seseorang: besar

2. Modal kerja

Yang dimaksud modal kerja dalam penelitian ini adalah modal kerja dalam

konsep kualitatif. Modal kerja dalam konsep kualitatif adalah keseluruhan

dari jumlah aktiva lancar dalam kaitannya dengan hutang lancar (Bambang

Riyanto, 2002:58). Dalam penelitian ini modal kerja adalah jumlah

keseluruhan dari aktiva lancar dikurangi hutang lancar pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ).

3. Tingkat perputaran modal

Perputaran modal adalah peredaran uang yang dimulai pada saat kas

diinvestasikan dalam komponen modal kerja sampai kembali lagi menjadi

kas. Dalam penelitian ini perputaran modal kerja yang akan diteliti adalah

keseluruhan penjualan dibagi modal kerja rata-rata perusahaan manufaktur

yang terdaftar di Bursa Efek Jakarta (BEJ).

4. Return On Equity (ROE)

Return on equity atau profitabilitas adalah suatu pengukuran dari

penghasilan atau income yang tersedia bagi pemilik perusahaan atas modal

yang mereka investasikan didalam perusahaan. ROE dalam penelitian ini

diperoleh melalui pengukuran return on equity (ROE) perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ).

5. Bursa Efek Jakarta

Bursa efek adalah suatu tempat pertemuan termasuk suatu sistem elektronik

tanpa tempat pertemuan yang diorganisasikan dan digunakan untuk

menyelenggarakan pertemuan penawaran jual beli perdagangan Efek

(Bambang Riyanto, 2002:222). Dalam penelitian ini yang dimaksud adalah

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana perputaran modal kerja pada perusahaan

manufaktur yang terdaftar dalam Bursa Efek Jakarta tahun 2002-2004?

2. Untuk mengetahui bagaimana modal kerja pada perusahaan manufaktur

yang terdaftar di Bursa Efek Jakarta tahun 2002-2004?

3. Untuk mengetahui bagaimana Return On Equity (ROE) pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2002-2004?

E. Kegunaan Penelitian

Manfaat atau kegunaan dari penelitian ini adalah:

1. Bagi perusahaan

Sebagai bahan pertimbangan dalam mengambil kebijaksanaan serta

keputusan terutama yang berhubungan dengan pencapaian keuntungan atau

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta

2. Bagi penulis

Sebagai wahana latihan atau pengembangan kemampuan dalam bidang

penelitian dan penerapan teori yang telah diperoleh dibangku kuliah.

3. Bagi lembaga perguruan tinggi

Untuk menambah referensi yang dapat memberikan informasi

BAB II

LANDASAN TEORI

A. Profitabilitas

1. Pengertian Profitabilitas

Menurut Bambang Riyanto (2002:35) pengertian profitabilitas suatu

perusahaan merupakan kemampuan suatu perusahaan dalam menghasilkan

laba selama periode tertentu pada tingkat penjualan, asset dan modal saham

tertentu.

Menurut Robert Ang (1997:18), profitabilitas adalah rasio yang

menunjukkan keberhasilan perusahaan di dalam menghasilkan keuntungan.

Profitabilitas adalah rasio yang mengukur efektifitas manajemen yang

ditunjukkan oleh laba yang dihasilkan dari penjualan investasi perusahaan.

(J. Fred & Thomas. E. Copeland, 1999:23)

Dari beberapa pengertian profitabilitas tersebut di atas dapat diambil

suatu kesimpulan profitabilitas adalah suatu ukuran yang digunakan untuk

mengukur efisiensi perusahaan dalam menghasilkan keuntungan selama

periode waktu tertentu.

2. Penilaian profitabilitas

Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara

tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu

dengan lainnya. Dalam penelitian ini terdapat dua cara penilaian profitabilitas,

yaitu profitabilitas ekonomi dan profitabilitas modal sendiri yang akan

a. Profitabilitas ekonomi

Sinonim profitabilitas ekonomi adalah Rentabilitas, earning power,

rate of return, dan return on operating assets serta return on investment yaitu

perbandingan antara laba usaha dengan modal sendiri dan modal asing yang

dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam

persentase (Bambang Riyanto, 2002:36). Menurut Wasis laba usaha

dikapitalisasikan dengan jumlah seluruh modal yang dioperasikan perusahaan

akan diperoleh rate of return on investment (Wasis, 1998:36). Dari berbagai

pengertian tersebut dapat disimpulkan bahwa profitabilitas ekonomi adalah

kemampuan perusahaan dalam memperoleh laba dari seluruh modal yang

dioperasikan perusahaan.

Modal yang diperhitungkan untuk mengukur profitabilitas ekonomi

hanyalah modal kerja yang bekerja di dalam perusahaan (operating capital

asset) dengan demikian modal yang ditanamkan dalam perusahaan lain atau

modal yang ditanamkan dalam bursa efek (kecuali perusahaan kredit) tidak

diperhitungkan dalam menghitung profitabilitas ekonomi.

Demikian pula laba yang diperhitungkan untuk menghitung

profitabilitas ekonomi hanyalah laba yang berasal dari operasinya perusahaan

yaitu yang disebut laba usaha (net operating income). Dengan demikian maka

yang diperoleh dari usaha-usaha di luar perusahaan atau dari efek tidak

diperhitungkan dalam menghitung profitabillitas ekonomi.

Profitabilitas ekonomi atau return on investment (ROI) merupakan

keuntungan dengan sejumlah keseluruhan aktiva yang tersedia dalam

perusahaan. Semakin tinggi rasio ini semakin baik keadaan perusahaan.

Return on investment dihitung sebagai berikut: Return On Investement = Net profit after taxes

Total assets

(Robert Ang, 1997:18.38)

Dengan menggunakan analisa di atas maka perusahaan tidak hanya

bekerja untuk memperoleh laba tetapi untuk mempertinggi profitabilitas hal ini

disebabkan karena bukanlah ukuran bahwa perusahaan tersebut telah bekerja

secara efisien. Efisien atau tidaknya suatu perusahaan dapat diketahui dengan

membandingkan laba yang diperoleh dengan kekayaan atau modal yang

menghasilkan laba (rentabilitas). Dengan demikian, harus diperhatikan

perusahaan adalah tidak hanya mempertinggi laba tetapi yang lebih penting

yaitu usaha mempertinggi rentabilitasnya (Bambang Riyanto, 2002:36-37).

Profitabilitas ekonomi atau earning power mempunyai arti yang

penting bagi perusahaan. Oleh karena itu, perlu diusahakan agar tingkat

profitabilitas meningkat.

Menurut Bambang Riyanto (2002:37) faktor-faktor yang

mempengaruhi tinggi rendahnya earning power adalah sebagai berikut:

1) Profit Margin, yaitu perbandingan antara net operating income atau laba

bersih usaha dibandingkan dengan net sales atau penjualan bersih dan

dinyatakan dalam persentase (%) yang dapat dirumuskan sebagai berikut:

Profit Margin = Net Opertaing Income Net Sales

2) Turner of operating asset, perbandingkan antara net sales atau penjualan

bersih dengan operating asset atau modal usaha yang dirumuskan dengan:

Turner Of Operating Assets = Net sales Operating Assets

(Bambang Riyanto, 2002:37)

Besarnya profitabiltas ekonomi dapat diketahui dengan mengalihkan

profit margin dengan turnover of operating asset.

Usaha untuk memperbesar profitabilitas merupakan harapan bagi

manajer perusahaan. Oleh karena itu, untuk mempertinggi profitabilitas perlu

diketahui faktor-faktor yang menentukan tinggi rendahnya profitabilitas

ekonomi.

Menurut Bambang Riyanto (2002:37-41), cara untuk meningkatkan

profitabilitas ekonomi adalah sebagai berikut:

1) Kenaikan profit margin

(a) Dengan menambah biaya usaha sampai tingkat tertentu diusahakan

tercapainya tambahan sales yang lebih besar daripada tambahan

operating expense.

(b)Dengan mengurangi pendapatan dari sales sampai tingkat tertentu atau

mengurangi usaha relatif lebih besar dari berkurangnya pendapatan dari

sales.

2) Menaikkan atau mempertinggi turnover of operating asset

(a) Dengan menambah modal usaha

(b)Dengan mengurangi sales sampai tingkat tertentu diusahakan

b. Profitabilitas modal sendiri

Profitabilitas modal sendiri atau sering dinamakan rentabilitas usaha

atau return on equity (ROE) adalah perbandingan antara jumlah laba yang

tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri

yang menghasilkan laba tersebut dilain pihak atau dengan kata lain

profitabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal

sendiri yang bekerja didalamnyua untuk menghasilkan keuntungan (Bambang

Riyanto, 2002:44). Laba yang diperhitungkan untuk menghitung profitabilitas

modal sendiri adalah laba usaha setelah dikurangi dengan modal asing dan

pajak perseorangan atau income tax (EAT= Earning After Tax). Sedangkan

modal yang diperhitungkan hanyalah modal sendiri yang bekerja dalam

perusahaan.

Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham

biasa maupun saham preferen) atas modal yang mereka investasikan didalam

perusahaan, secara umum tentu saja semakin tinggi return atau penghasilan

yang diperoleh semakin baik kedudukan pemilik perusahaan.

Return on equity (ROE) = Net Income After Tax Stockholder Equity

(Robert Ang, 1997:18.39)

Disamping cara perhitungan di atas, return on equity dapat pula

ditentukan dengan menggunakan sistem Du pont. Menurut Robert Ang

(1997:18.39) kinerja manajemen yang baik dengan Return On Invesment

kepada para pemegang saham (ROE). Akan tetapi suatu perusahaan yang

dikelola secara jelek yang memberikan ROI dibawah rata-rata, bias

menghasilkan ROE yang baik. Hal ini disebabkan oleh laverage (dana

pinjaman) yang dapat memperbesar tingkat pengembalian kepada pemilik

modal. Dupont formula diturunkan dari rumus ROE sebagai berikut:

Return On Equity = Net Income after Tax

Average Equity

Return On Equity = Net Income after Tax x Average Total Assets

Average Equity Average Total Assets

Return On Equity = Net Income after Tax x Average Total Assets

Average Total Assets Average Equity

Return On Equity = ROI x Equity Multiplier

Return On Equity = Return On Equity

(1-Debt Rasio)

Dengan menggunakan sistem Du pont di atas memungkinkan

manajemen melihat dengan jelas faktor pemicu ROE serta hubungan antara

profit margin, perputaran total aktiva, dan rasio hutang. Manajemen dipandu

dalam menentukan efektifitas pengelolaan sumber daya perusahaan untuk

memaksimumkan ROI para pemilik.

Dengan menggunakan sistem Du pont di atas dapat dilihat faktor-faktor

yang mempengaruhi profitabilitas yaitu penjualan, biaya operasi, total aktiva

dan total hutang.

Sedangkan menurut Wasis menggunakan istilah profitabilitas

dikemukakan bahwa faktor yang mempengaruhi rate of return adalah

penjualan, efisiensi penggunaan biaya, profit margin dan struktur modal

Berdasarkan berbagai faktor-faktor di atas dalam penelitian ini hanya

membahas faktor modal kerja dan tingkat perputaran modal kerja. Hal ini

dikarenakan faktor-faktor ini sangat berperan penting dalam operasional

perusahaan.

B. Modal Kerja

1. Pengertian Modal Kerja

Modal kerja merupakan kekayaan/aktiva yang diperlukan oleh

perusahaan untuk menghasilkan barang/jasa atau untuk membelanjai kegiatan

perusahaan sehari-hari, dan selalu berputar dalam periode tertentu dalam

menopang usaha perusahaan.

Ada tiga konsep atau pengertian modal kerja yang umum dipergunakan

yaitu:

a. Konsep kuantitatif

Berdasarkan konsep ini, pengertian modal kerja adalah sejumlah dana yang

tertanam dalam aktiva lancar yang berupa kas, piutang, persediaan dan

persekot biaya. Dana tersebut akan mengalami perputaran dalam jangka

waktu yang pendek. Jadi, besarnya modal kerja adalah keseluruhan dari

jumlah aktiva lancar/sering disebut dengan modal kerja bruto (gross

working capital).

b. Konsep kualitatif

Dalam konsep ini pengertian modal kerja dikaitkan juga dengan besarnya

jumlah utang lancar/utang yang harus dibayar segera dalam jangka waktu

memenuhi kewajiban finansial yang harus segera dilakukan untuk menjaga

likuiditasnya. Besarnya modal kerja adalah kelebihan aktiva lancar atas

utang lancar. Maka ini sering disebut dengan modal kerja netto (net

working capital).

c. Konsep fungsional

Konsep ini mendasarkan pada fungsi dari dana yang dimiliki dalam

menghasilkan pendapatan (income). Pendapatan yang dimaksud adalah

pendapatan dalam satu periode akuntansi (current income) bukan pada

periode-periode berikutnya (future income). Sehingga besarnya modal

kerja dalam konsep ini adalah:

1) Besarnya kas

2) Besarnya persediaan

3) Besarnya piutang dikurangi besarnya keuntungan

4) Besarnya sebagian dana yang ditanamkan dalam aktiva tetap.

Perbedaan yang mendasar dari ketiga konsep diatas adalah terletak

pada penentuan jumlah modal kerja. Dan konsep modal kerja yang digunakan

dalam penelitian ini adalah konsep kualitatif. (Bambang Riyanto 2002:57-59).

Modal kerja yang cukup lebih baik daripada modal kerja yang

berlebihan, karena dengan modal kerja yang berlebihan menunjukkan bahwa

perusahaan tidak bisa menggunakan dana yang ada dengan baik, sehingga dana

tersebut menjadi tidak produktif. Begitu juga sebaliknya modal kerja yang

kurang dari cukup akan dapat menjadi penyebab kemunduran/bahkan

2. Jenis Modal Kerja

Menurut Gito Sudarmo (2000:33) modal kerja dalam suatu perusahaan

dapat digolongkan menjadi:

a. Modal kerja permanen (permanent working capital)

Yaitu modal kerja yang harus selalu ada pada perusahaan agar

berfungsi dengan baik dalam satu periode akuntansi. Modal kerja permanen

terbagi menjadi dua, yaitu:

1) Modal kerja primer (Primary working capital), adalah sejumlah modal

kerja minimum yang harus ada pada perusahaan untuk menjamin

kelangsungan kegiatan usahanya.

2) Modal kerja normal (Normal working capital), yaitu sejumlah modal kerja

yang dipergunakan untuk dapat menyelenggarakan kegiatan produksi pada

kapasitas normal. Kapasitas normal mempunyai pengertian yang fleksibel

menurut kondisi perusahaan.

b. Modal kerja variabel (variable working capital)

Yaitu modal kerja yang dibutuhkan saat-saat tertentu dengan jumlah

yang berubah-ubah sesuai dengan perubahaan keadaan dalam satu periode.

Modal kerja variabel dapat dibedakan:

1) Modal kerja musiman (Seasonal working capital), yaitu sejumlah modal

kerja yang besarnya berubah-ubah disebabkan oleh perubahan musim.

2) Modal kerja siklis (Cyclical working capital), yaitu sejumlah modal kerja

yang besarnya berubah-ubah disebabkan oleh perubahan permintaan

3) Modal kerja darurat (Emergency working capital), yaitu modal kerja yang

besarnya berubah-ubah yang penyebabnya tidak diketahui sebelumnya.

3. Fungsi Modal Kerja

Menurut Munawir (2001:116-117) modal kerja/dana yang cukup akan

menguntungkan bagi perusahaan, disamping memungkinkan bagi kesulitan

keuangan, juga akan memberikan keuntungan lain yaitu:

a) Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai

dari aktiva lancar.

b) Memungkinkan untuk dapat membayar semua kewajiban-kewajiban tepat

pada waktunya.

c) Menjamin dimilikinya kredit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya

atau kesulitan keuangan yang mungkin terjadi.

d) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk

melayani para konsumennya.

e) Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang

lebih menguntungkan kepada para langganannya.

f) Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa

4. Sumber Modal Kerja

Pada dasarnya modal kerja terdiri dari dua pokok bagian, yaitu:

a. Bagian yang tetap, yaitu jumlah minimum yang harus tersedia agar

perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan.

b. Jumlah modal kerja variabel yang jumlahnya tergantung pada aktivitas

musiman dan kebutuhan-kebutuhan diluar aktivitas biasa.

Menurut Munawir (2001:119-122) pada umumnya sumber modal kerja

suatu perusahaan terdiri dari:

a. Hasil operasi perusahaan

Modal kerja perusahaan yang berasal dari hasil operasi perusahaan dapat

dihitung dengan menganalisa laporan penghitungan laba rugi perusahaan.

b. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek).

Dengan adanya surat berharga ini menyebabkan perubahan dalam unsur

modal kerja yaitu dari bentuk surat berharga berubah bentuknya menjadi

uang kas. Keuntungan yang diperoleh dari penghitungan surat berharga ini

merupakan suatu sumber bertambahnya modal kerja.

c. Penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan

aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya.

Perubahan aktiva ini menjadi kas atau piutang akan menyebabkan

bertambahnya modal kerja.

d. Penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkan perusahaan

pemilik perusahaan untuk menambah modalnya atau dengan menerbitkan

obligasi.

5. Faktor-Faktor Yang Mempengaruhi Perubahan Modal Kerja

Menurut Soediyono (1991:162) ada beberapa faktor yang dapat

mempengaruhi perubahan modal kerja, yaitu:

a. Modal kerja meningkat sebagai berikut:

1) Perusahaan memperoleh laba,

2) Perusahaan menjual aktiva tetap,

3) Penyusutan aktiva tetap,

4) Bertambah besarnya hutang jangka panjang,

5) Perusahaan menambah besarnya modal pesertaan.

b. Modal kerja menurun sebagai berikut:

1) Perusahaan menderita rugi,

2) Perusahaan membeli aktiva tetap,

3) Hutang jangka panjang perusahaan menurun,

4) Perusahaan mengurangi besarnya modal pesertaan,

5) Perusahaan membagikan deviden.

6. Penggunaan Modal Kerja

Pemakaian atau penggunaan modal kerja akan menyebabkan

perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh

perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan

Penggunaan aktiva lancar yang menyebabkan turunnya aktiva lancar

adalah sebagai berikut:

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan karena adanya

penjualan surat berharga atau efek maupun kerugian yang insidentil

lainnya.

b. Adanya pembentukan dana atau pemisahan aktiva lancar untuk

tujuan-tujuan tertentu dalam jangka panjang, misalnya dana pelunasan obligasi,

dan pensiun pegawai, dan ekspansi ataupun dana-dana lainnya.

c. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang

atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva

lancar yang berakibat berkurangnya modal kerja.

d. Pembayaran hutang-hutang jangka panjang.

e. Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk

kepentingan pribadi atau prive.

(Munawir, 2001:124-127)

7. Supplier, Bank dan Para Modal Sebagai Sumber Extern Utama:

a. Supplier memberikan dana kepada perusahaan dalam bentuk penjualan

barang secara kredit, baik jangka pendek maupun jangka menengah

b. Bank adalah lembaga kredit yang mempunyai tugas memberikan kredit

disamping melayani jasa lain di bidang keuangan, kredit yang diberikan

berupa kredit jangka pendek, jangka menengah maupun jangka panjang.

Pada umumnya bank memberikan penilaian terlebih dahulu kepada calon

Pedoman 3R meliputi Repayment capacity, Risk bearing capacity dan

Return. Sedangkan pedoman 5C meliputi: Character, Capacity, Capital, Collateral, dan Conditions.

c. Pasar modal atau capital market, adalah suatu pengertian abstrak yang

mempertemukan 2 kelompok yang saling berhadapan tetapi kepentingan

saling mengisi yaitu calon pemodal (investor) disatu pihak dan emiten yang

membutuhkan dana jangka panjang dipihak lain atau dengan kata lain

tempat dalam artian abstrak bertemunya permintaan dan penawaran dan

jangka menengah serta dana jangka panjang dalam wujud konkretnya yaitu

Bursa Efek.

C. Perputaran Modal Kerja

Modal kerja selalu dalam keadaan berputar atau beroperasi dalam

perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha.

Periode perputaran modal kerja (working capital turnorver period) dimulai

saat kas diinvestasikan dalam komponen modal kerja saat sampai dimana kas

kembali lagi menjadi kas. Makin pendek periode tersebut berarti makin cepat

perputarannya atau makin tinggi tingkat perputarannya (turnover rate-nya).

Lama periode perputaran modal kerjanya tergantung kepada berapa lama

periode perputaran dari masing-masing komponen dari modal kerja tersebut.

(Riyanto, 2002:62)

Untuk menilai keefektifan modal kerja dapat digunakan ratio antara

total penjualan dengan jumlah modal kerja rata-rata (working capital

penjualan akan menunjukkan banyaknya penjualan yang dapat diperoleh

perusahaan (dalam jumlah rupiah) untuk tiap modal kerja (Munawir, 2001:80).

1. Metode Perputaran Modal Kerja

Dalam menentukan perputaran modal kerja dapat dibedakan 2 metode

yaitu:

a. Metode keterikatan dana (siklus daur dana)

Metode ini digunakan jika usaha baru dimulai, dengan demikian

pengalaman dari pengelola atau tentunya dengan dominan dipengaruhi

keadaan internal perusahaan yang mengikuti perkembangan kegiatan

sehari-hari dalam jangka waktu lama.

Menurut metode siklus atau daur dana ini perputaran modal kerja

dapat diketahui dengan menghitung periode atau jangka waktu dana

tertanam. Sejak kas diinvestasikan dalam komponen-komponen modal

kerja sampai kembali lagi menjadi kas.

b. Metode perputaran (turnorver)

Metode ini menggunakan analisis laporan keuangan perusahaan

secara umum atau total modal kerja dihitung dengan rumus working capital

turnover yaitu total penjualan dibagi dengan net working capital atau gross working capital (Ahmad, 1997:7-12)

Tingkat perputaran modal kerja dapat diukur dengan menggunakan

rasio yaitu diambil dari data laporan rugi laba dan neraca. Untuk menilai

keefektifan modal kerja dapat digunakan rasio antara total penjualan

dengan jumlah modal kerja rata-rata tersebut (working capital turnorver).

menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan

(jumlah rupiah) untuk tiap rupiah modal kerja (Munawir, 2001:80) rumus

yang digunakan untuk menentukan besarnya angka perputaran modal kerja

dalam penelitian ini adalah:

Perputaran modal kerja = Penjualan bersih Modal kerja rata-rata

(Munawir, 2001:80).

2. Komponen Perputaran Modal Kerja

Komponen perputaran modal kerja meliputi:

a. Kas

1) Pengertian kas

Kas adalah nilai uang kontan yang ada dalam perusahaan beserta

pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat

pembayaran kebutuhan finansial, yang mempunyai sifat paling tinggi

tingkat likuiditasnya.

Kas dapat berupa uang kontan yang disimpan di perusahaan,

rekening-rekening giro atau rekening lainnya yang dapat dicairkan pada

saat dibutuhkan. (Gito sudarmo, 2000:61)

2) Perputaran Kas

Perputaran kas merupakan kemampuan kas dalam menghasilkan

pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam

satu periode tertentu. Semakin tinggi tingkat perputaran kas berarti

tingkat perputarannya semakin tidak efisien, Karena banyaknya uang yang

berhenti atau tidak dipergunakan.

Untuk menentukan berapa jumlah kas yang sebaiknya harus

dipertahankan dalam perusahaan, belum ada standar rasio yang bersifat

umum. Meskipun demikian ada beberapa standar tertentu yang dapat

digunakan sebagai pedoman didalam menentukan jumlah kas yang harus

dipertahankan oleh suatu perusahaan. Jumlah kas pada suatu saat dapat

dipertahankan dengan besarnya jumlah aktiva lancar ataupun utang lancar.

Huthmann menyatakan bahwa jumlah kas yang ada dalam perusahaan

hendaknya tidak kurang dari 5%-10% dari jumlah aktiva lancar.

Jumlah kas dapat pula dihubungkan dengan jumlah penjualan atau

sales-nya. Perbandingan antara sales dengan jumlah kas rata-rata

menggambarkan tingkat perputaran kas (cash turnorver). Jika dibuat dalam

bentuk rumus adalah sebagai berikut:

Perputaran kas = Penjualan

Rata-rata kas dan bank

Munawir, 2001:107)

Makin tinggi turnorver ini makin baik, karena ini berarti makin

tinggi efisiensi penggunaan kasnya. Tetapi cash turnorver yang

berlebih-lebihan tingginya dapat berarti bahwa jumlah kas yang tersedia adalah

terlalu kecil untuk volume sales tersebut.

3) Motivasi penyediaan kas

John Maynard Keynes menyatakan bahwa ada tiga motif untuk

menyediakan kas. Persediaan jumlah kas dalam perusahaan didasarkan

(a) Motif transaksi

Berarti perusahaan menyediakan kas untuk membayar berbagai macam

transaksi bisnisnya.

(b)Motif spekulasi

Dimaksudkan untuk memperoleh keuntungan dan memiliki atau

menginvestasikan kas ke dalam bentuk investasi yang sangat liquid.

(c) Motif berjaga-jaga

Dimaksudkan untuk mempertahankan saldo kas guna memenuhi

permintaan kas yang sifatnya tak terduga.

b. Piutang

1) Pengertian piutang

Piutang merupakan aktiva/kekayaan perusahaan yang timbul akibat

dari dilaksanakannya kebijakan penjualan kredit. (Gito Sudarmo, 2000:81)

2) Perputaran piutang

Piutang sebagai elemen dari modal kerja selalu dalam keadaan

berputar. Periode berputar atau periode terikatnya modal dalam piutang

adalah tergantung kepada syarat pembayarannya. Makin lunak atau makin

lama syarat pembayarannya berarti makin lama modal terikat dalam

piutang, ini berarti bahwa tingkat perputarannya selama periode tertentu

adalah makin rendah. Tingkat perputaran piutang (receivable turnorver)

dapat diketahui dengan membagi jumlah credit sales selama periode

tertentu dengan jumlah rata-rata piutang (averege receivable).

Perputaran piutang = Piutang kredit netto Rata-rata piutang

Tinggi rendahnya receivable turnorver mempunyai efek yang

langsung terhadap besar kecilnya modal yang diinvestasikan dalam piutang

makin tinggi turnorvernya berarti makin pendek waktu terikatnya modal

dalam piutang, sehingga untuk mempertahankan net credit sales tertentu

dengan naiknya turnorver, dibutuhkan jumlah modal yang lebih kecil yang

diinvestasikan dalam piutang (Riyanto, 2002:90-91).

Penurunan rasio penjualan kredit dengan rata-rata piutang dapat

disebabkan oleh faktor-faktor sebagai berikut:

a) Turunnya penjualan dan naiknya piutang

b) Turunnya piutang dan diikuti turunnya penjualan dalam jumlah yang

lebih besar

c) Naiknya penjualan dan diikuti naiknya piutang dalam jumlah yang

lebih besar

d) Turunnya penjualan dengan jumlah piutang yang tetap

e) Naiknya piutang sedangkan penjualan tidak berubah

Faktor-faktor yang mempengaruhi besar kecilnya persediaan

piutang adalah sebagai berikut:

a) Volume penjualan kredit

b) Syarat pembayaran bagi penjualan kredit

c) Ketentuan tentang batas volume penjualan kredit

d) Kebiasaan membayar para pelanggan kredit

c. Persediaan

1) Pengertian persediaan

Persediaan merupakan bagian utama dari modal kerja merupakan

aktiva yang pada setiap saat mengalami perubahan

Menurut Bambang Riyanto (2002:69), persediaan barang sebagai

elemen utama dari modal kerja merupakan aktiva yang selalu dalam

keadaan berputar, di mana secara terus-menerus mengalami perubahan.

2) Jenis-jenis persediaan dan perputarannya

Pada dasarnya persediaan meliputi tiga macam yang utama, yaitu:

(a) Persediaan bahan mentah (raw material inventory).

(b) Persediaan barang dalam proses/barang setengah jadi (work in

process/goods in process inventory).

(c) Persediaan barang jadi (finished goods inventory).

Masing-masing golongan persediaan tersebut dapat dihitung

perputarannya dengan rumus sebagai berikut:

Raw material inventory = Cost of material used

Average raw material inventory

Goods in process turnover = Cost of manufactured

Average work in process inventory

Finished goods turnover = Cost of goods sold

Average finished goods inventory

(Bambang Riyanto, 2002:71-72)

Ketiga macam persediaan tersebut dalam satu periode akan

perputaran persediaan akan mempunyai pengaruh yang langsung terhadap

besar kecilnya dana yang ditanamkan dalam persediaan tersebut.

Semakin tinggi tingkat perputarannya berarti makin pendek

tingkatnya dana dalam persediaan hingga dibutuhkan dana yang relatif

kecil serta sebaliknya semakin rendah tingkat perputarannya berarti

semakin panjang terikatnya dana dalam persediaan. Dalam hal ini juga

akan berpengaruh pemenuhan dana berasal dari luar perusahaan yang harus

menanggung biaya bunga, dan besarnya bunga akan ditentukan lama

pendeknya pengembalian pinjaman. (Gito Sudarmo, 2000:93).

D. Kerangka Berfikir

Return On Equity (ROE) atau profitabilitas merupakan suatu

pengukuran dari penghasilan atau income yang tersedia bagi para pemilik

modal yang mereka investasikan dalam perusahaan. Analisa Du Pont

menghitung ROE dari pembagian ROI dengan hasil pengurangan satu (1).

Tinggi rendahnya ROE dapat berubah sesuai dengan pembagian ROI dan Debt

Ratio. Tinggi rendahnya ROI dapat berubah sesuai dengan perubahan profit

margin dan atau perputaran aktiva. Dengan menambah aktiva lancar dan aktiva

lainnya sampai tingkat tertentu diharapkan modal kerja yang diperusahaan

bertambah diusahakan penjualan pun bertambah sehingga perputaran modal

kerja juga meningkat. Dengan penambahan aktiva dalam modal kerja maka

perputaran aktiva juga meningkat sehingga ROI juga meningkat, sedangkan

tinggi rendahnya debt ratio ditentukan oleh besar kecilnya total hutang,

perusahaan harus menanggung beban yaitu beban bunga. Menurut Riyanto

(2002:44) ditinjau dari kepentingan modal sendiri atau pemilik perusahaan

penambahan modal asing (hutang, baik itu hutang lancar atau hutang jangka

panjang) hanya dibenarkan kalau penambahan tersebut hanya mempunyai efek

finansiil yang menguntungkan terhadap modal sendiri. Jadi disini penambahan

modal asing untuk meningkatkan modal kerja hanya akan memberikan efek

yang menguntungkan bagi perusahaan dikarenakan adanya tambahan modal

kerja dan keuntungan lebih besar daripada biaya bunga. Atau dengan kata lain

penambahan hutang untuk meningkatkan modal kerja dapat meningkatkan

penjualan sehingga perputaran modal kerja akan segera kembali dalam

perusahaan yang disertai peningkatan laba atau keuntungan perusahaan.

E. Hipotesis

Dalam penelitian ini penulis mengemukakan ada pengaruh modal kerja

(aktiva lancar dan hutang lancar) dan tingkat perputaran modal kerja terhadap

return on equity (ROE) pada perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta tahun 2002-2004

MODAL KERJA

PERPUTARAN MODAL KERJA

ROE HARTA

BAB III

METODE PENELITIAN

Dalam penyusunan penelitian ilmiah sangat diperlukan strategi serta

langkah-langkah yang benar dengan tujuan penelitian. Hal ini dimaksudkan

agar hasil penelitian dapat dipertanggungjawabkan secara ilmiah. Metode

penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu. Jenis-jenis penelitian dilihat dari segi

tujuan dapat dikelompokkan menjadi 3 jenis, yaitu: 1) penelitian eksploratif, 2)

penelitian deskriptif, 3) penelitian testing research. Penelitian deskriptif terdiri

dari tiga penelitian yaitu: 1) penelitian kasus, 2) penelitian kausal komparatif,

dan 3) penelitian korelasi. Dari ketiga jenis penelitian deskriptif tersebut diatas,

penelitian ini termasuk penelitian kasus (case studies) yaitu penelitian yang

dilakukan secara intensif, teliti, dan mendalam terhadap suatu organisasi

lembaga, atau gejala tertentu (Arikunto 2002:120). Kasus dalam penelitian ini

adalah faktor–faktor yang mempengaruhi profitabilitas (ROE) pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta.

A. Populasi dan Sampel

Populasi adalah keseluruhan obyek penelitian (Arikunto, 2002:115),

sedangkan menurut Algifari (1997:8) populasi adalah kumpulan semua

anggota dari obyek yang diteliti. Populasi yang digunakan dalam penelitian ini

adalah data dan informasi pada perusahaan manufaktur yang terdaftar di Bursa

Sampel adalah kumpulan sebagian anggota dari obyek penelitian

(Algifari, 1997:8). Sedangkan menurut Arikunto (2002:117), sampel adalah

wakil dari populasi yang diteliti. Sampel dalam penelitian ini adalah

keseluruhan data dan informasi keuangan sejumlah perusahaan manufaktur

yang terdaftar di Bursa Efek Jakarta. Teknik pengambilan sampel dalam

penelitian ini adalah secara purposive yaitu dengan kriteria-kriteria berikut:

1. Perusahaan merupakan perusahaan manufaktur yang terdaftar di Bursa

Efek Jakarta.

2. Perusahaan mengeluarkan laporan keuangan setiap tahun dengan dasar

kalender yang berakhir 31 Desember selama tahun 2002-2004.

3. Perusahaan menghasilkan laba selama tahun 2002-2004.

B. Variabel penelitian

Variabel penelitian yaitu obyek penelitian atau apa yang menjadi titik

perhatian suatu penelitian (Arikunto, 2002:91). Adapun variabel yang diteliti

dalam penelitian ini adalah:

1. Variabel Independen (bebas)

Variabel penelitian adalah variabel yang nilainya tidak tergantung dari

variabel lain. Dalam penelitian ini terdapat dua variabel independen, yaitu

modal kerja dan perputaran modal kerja pada perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta tahun 2002-2004.

a. Modal Kerja (X1)

Modal kerja adalah kekayaan atau aktiva yang diperlukan oleh perusahaan

periode tertentu. Dalam penelitian ini modal kerja yang dimaksud adalah

modal kerja dalam konsep kualitatif yang mengaitkan jumlah harta lancar

dengan jumlah hutang lancar dalam perusahaan.

b. Perputaran modal kerja (X2)

Kebutuhan modal kerja dalam satu periode dipehitungkan dengan

menggunakan periode perputaran modal kerja yang dimulai dari saat

dimana kas diinvestasikan ke dalam komponen-komponen modal kerja

sampai dimana kembali lagi menjadi kas.

2. Variabel Dependen (terikat)

Variabel dependen adalah variabel yang nilainya tergantung dari nilai

variabel lain. Dalam penelitian ini variabel dependen yang diteliti adalah:

• Return On Equity (Y)

Return On Equity (ROE) adalah suatu rasio yang digunakan untuk mengukur

tingkat kembalian perusahaan didalam mengahasilkan keuntungan dengan

memanfaatkan ekuitas yang dimiliki peusahaan. ROE dalam penelitian ini

diperoleh dari rata-rata Return On Equity perusahaan menufaktur yang terdaftar

di Bursa Efek Jakarta tahun 2002-2004.

C. Metode pengumpulan data

Untuk memperoleh data yang diperlukan dalam penelitian ini maka

penulis menggunakan metode pengumpulan data sebagai berikut:

a. Dokumentasi

Metode dokumentasi adalah mencari data mengenai hal-hal atau variabel

yang berupa catatan transkrip, buku, surat kabar, majalah, prasasti, notulen

penelitian ini metode dokumentasi digunakan untuk memperoleh data

berupa data informasi keuangan perusahaan manufaktur yang terdaftar di

Bursa Efek Jakarta selama tahun 2002-2004, yang diperoleh dari

Indonesian Capital Market Directory (ICMD).

b. Metode kepustakaan

Metode kepustakaan digunakan untuk melengkapi landasan teori yang

dilakukan dengan cara membaca buku pustaka, referensi koran, serta hasil

penelitian terdahulu agar diperoleh pengetahuan tentang yang diteliti

sehingga dapat memecahkan masalah penelitian dengan cara yang cepat

dan tepat.

D. Metode Analisis Data

Analisis data adalah cara mengolah data yang terkumpul kemudian

dapat memberikan interpretasi. Hasil pengolahan data ini digunakan untuk

menunjukkan masalah yang telah dirumuskan. Analisa data yang digunakan

dalam penelitian ini adalah:

1. Metode Analisa Deskriptif

Analisis deskriptif merupakan proses transformasi data penelitian

dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan.

Tabulasi menyajikan ringkasan, penyusunan data dalam bentuk tabel, statistik

deskriptif umumnya digunakan oleh peneliti untuk memberika informasi

menganaikarakteristik variabel penelitian dan demografi responden jika ada

(Indriantoro dan Supomo, 1997:215) ukuran yang digunakan dalam deskriptif

a. Modal kerja (X1)

Modal kerja dihitung dari jumlah keseluruhan aktiva lancar dikurangi

hutang lancar yang ada pada perusahaan manufaktur yang terdaftar di

Bursa Efek Jakarta.

b. Tingkat perputaran modal kerja (X2)

Tingkat perputaran modal kerja yaitu keseluruhan penjualan dibagi

modal kerja rata-rata pada perusahaan manufaktur yang terdaftar di

Bursa Efek Jakarta.

c. Profitabilitas (Y)

Besarnya profitabilitas dihitung dengan menggunakan analisis Du Pont

yaitu:

Return on equity = Net Income After Tax

Equity

Untuk mengetahui rata-rata (X) dari berbagai variabel baik itu variabel

bebas maupun variabel terikat maka dapat dicari dengan menggunakan rumus

yaitu:

a. Variabel bebas

Modal kerja, rata-rata modal kerja yang ada pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta.

n X

X 1

1=

Perputaran modal kerja, rata-rata perputaran modal kerja perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta, yaitu:

n X

X 2

b. Variabel terikat

Dalam hal ini variabel terikat adalah profitabilitas dapat dicari dengan

menggunakan rumus yaitu:

n Y

Y=

2. Metode Analisis Statistik

Untuk menunjukkan hubungan secara bersama-sama antara variabel

dependen (Y) dengan variabel independen (X) yaitu dengan menggunakan

rumus regresi berganda. Dengan regresi ini dapat diketahui kontribusi secara

bersama-sama antara modal kerja dan perputaran modal kerja terhadap return

on equity (ROE). Rumus regresi berganda dicari dengan persamaan:

Y= a+b1x1+b2x2+e

Keterangan:

Y : profitabilitas

a : konstanta

X1 : modal kerja

X2 : tingkat perputaran modal kerja

b1, b2 : koefisien variabel X1, X2

e : faktor gangguan

(Algifari, 2000:85)

Persamaan regresi yang diperoleh dalam suatu proses penghitungan

tidak selalu baik untuk mengestimasi nilai variabel dependen. Untuk

mengetahui apakah suatu persamaan regresi yang dihasilkan baik untuk

a. Uji Simultan (uji F)

Uji F digunakan untuk menguji besarnya pengaruh dari seluruh variabel

independen secara simultan terhadap variabel dependen. Pengujian

dilakukan dengan menggunakan rumus sebagai berikut:

Fhit = R² / (k-1)

(1-R²)/(n-k)

Untuk menentukan nilai F tabel ditentukan tingkat signifikansi 5% dengan

derajat kebebasan df = (n-k) dan (k-1), dimana n adalaha jumlah sampel

dan k adalah jumlah variabel, kriteria uji yang digunakan adalah:

Jika Fhit > Ftabel, maka Ho ditolak,

Jika Fhit < Ftabel, maka Ho diterima

Adapun hipotesisnya adalah:

Ho = tidak ada pengaruh signifikan dari variabel independen secara

simultan terhadap variabel dependen.

Ha = ada pengaruh signifikan dari variabel independen secara simultan

terhadap variabel dependen.

b. Uji Parsial (uji t)

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel

dari variabel independen. Nilai t hitung dapat dicari dengan rumus:

t hitung = b1

Se(b1)

Untuk menentukan nilai t tabel ditentukan tingkat signifikan 5% dengan

derajat kebebasan df = (n-k-1), dimana n adalah jumlah sampel dan k

Jika t hit > t tabel, maka Ho ditolak,

Jika t hit < t tabel, maka Ho diterima

Adapun hipotesisnya adalah:

Ho = tidak ada pengaruh signifikan dari variabel independen secara

parsial terhadap variabel dependen.

Ha = ada pengaruh signifikan dari variabel independen secara parsial

terhadap variabel dependen.

c. Koefisien Determinasi

Koefisien determinasi (R²) digunakan untuk mengetahui besarnya

persentase pengaruh semua variabel independen terhadap nilai variabel

dependen, R² digunakan untuk mengukur ketepatan yang paling baik dari

analisis regresi berganda. Besarnya koefisien determinasi adalah 0 sampai

dengan 1, jika R² mendekati 1 maka dapat dikatakan semakin kuat model

tersebut dalam menerangkan variasi variabel independen terhadap variabel

dependen. sebaliknya jika R² mendekati nol maka semakin lemah variasi

variabel independen menerangkan variasi variabel dependen.

3. Evaluasi ekonometrika

Evaluasi ini dimaksudkan untuk mengetahui apakah model-model regresi

linier berganda yang digunakan untuk menganalisis dalam penelitian

memenuhi uji asumsi klasik atau tidak.

1) Uji multikolonieritas

Merupakan salah satu cara untuk mendeteksi kolonier dilakukan

dengan mengkorelasikan antar variabel bebas dan apabila korelasi

2) Uji heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah terjadi

penyimpangan model karena varian gangguan tidak sama (konstan) antara

satu observasi ke observasi lain dengan menggunakan rumus Rank

Spearman yaitu: ⎟⎟⎠ ⎞ ⎜⎜⎝ ⎛ Σ = 1) -N(N d 6 -1 rs 2 2 Keterangan:

d = selisih standar deviasi (s) dan ranking nilai mutlak error (e)

N = banyaknya sampel

Pengujian ini manggunakan distribusi t dengan membandingkan

nilai t hitung dengan t tabel. Nilai t hitung dapat ditentukan dengan formula

2 rs -1 2 -N rs T=

(Algifari, 2000:86)

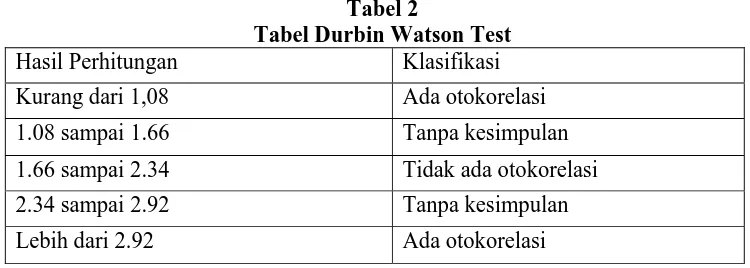

3) Uji otokorelasi

Uji otokorelasi digunakan untuk mengetahui apakah terjadi korelasi

antara anggota serangkaian observasi yang diurutkan berdasarkan waktu

(date time series) untuk mendeteksi terjadinya otokorelasi atau tidak dalam

suatu model regresi dilakukan dengan menggunakan Durbin Watson Test

(Algifari, 2000:89). Cara pengujiannya dengan membandingkan nilai

Durbin Watson (d) dengan d1 dan d0 tertentu atau dengan melihat tabel

Durbin Watson yang telah ada klasifikasinya untuk menilai perhitungan d

yang diperoleh. Kriteria untuk menilai tersebut ada tidaknya dapat dilihat

Tabel 2

Tabel Durbin Watson Test

Hasil Perhitungan Klasifikasi

Kurang dari 1,08 Ada otokorelasi

1.08 sampai 1.66 Tanpa kesimpulan

1.66 sampai 2.34 Tidak ada otokorelasi

2.34 sampai 2.92 Tanpa kesimpulan

Lebih dari 2.92 Ada otokorelasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

Selama tahun 2002-2004 tercatat sebanyak 154 perusahaan manufaktur

yang go publik di Bursa Efek Jakarta, jumlah ini lebih banyak dibandingkan

dengan tahun sebelumnya, hal ini membuktikan bahwa pertumbuhan industri di

Indonesia semakin meningkat.

Teknik pengambilan sampel dalam penelitian ini adalah secara purposive

yaitu dengan kriteria-kriteria berikut:

1. Perusahaan merupakan perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta.

2. Perusahaan mengeluarkan laporan keuangan setiap tahun dengan dasar

kalender yang berakhir 31 Desember selama tahun 2002-2004.

3. Perusahaan menghasilkan laba selama tahun 2002-2004.

Berikut 31 perusahaan yang go publik di Bursa Efek Jakarta yang penulis

gunakan sebagai sampel dalam penelitian:

1. PT. Arwana Citra Mulia Tbk.

Perusahaan ini didirikan sejak tahun 1995, pada Juli 2001 perusahaan mulai go

publik. Perusahaan ini menghasilkan produk keramik di Indonesia. 2. PT. Asahimas Flat Glass Tbk.

PT. Asahimas Flat Glass menghasilkan produk kaca, didirikan lebih dari 2

3. PT. Astra Graphia Tbk.

Perusahaan ini bergerak dibidang otomotif dan mulai beroperasi pada tahun

1971 dibawah ekspansi PT.Astra International. Perusahaan ini telah

mempunyai 70 cabang di Indonesia.

4. PT. Astra International Tbk.

Perusahaan Astra grup yeng bergerak diberbagai bidang antara lain otomotif,

peralatan berat, industri dasar kayu, agribisnis, elektornik, industri dasar dan

perusahaan jasa. Bidang yang paling banyak adalah bidang otomotif dan

asembling, di Indonesia yang terbesar adalah Toyota.

5. PT. Astra Otoparts Tbk.

Berawal sebagai perusahaan ekspor-impor dengan nama PT. Wastern pada

tahun 1976, kemudian berubah menjadi PT. Astra Pradipta Internusa. Sejak itu

perusahan beralih dari bisnis pertukaran dan proses merger menjadi bisnis

komponen otomotif dibawah Astra International pada tahun 1996.

6. PT. Dinaplast Tbk.

Perusahaan didirikan pada tahun 1959 dan bernama PT. National Electric Wira,

selama perkembangannya bisnis ini tidak menghasilkan keuntungan dan

akhirnya berpindah haluan menjadi bisnis plastik, pada tahun 1979 perusahaan

berganti nama Dinaplast sampai sekarang.

7. PT. Delta Djakarta Tbk.

Perusahaan menghasilkan pilsner bir dan produk yang terkenal dipasaran

8. PT. Fast Food Indonesia Tbk.

Perusahaan didirikan pada 1978 di Canada dari Galael Group. Produknya yang

terkenal adalah Kentucky Fried Chicken (KFC). Di Indones