BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Rasio Keuangan

2.1.1.1 Pengertian Rasio Keuangan

Rasio keuangan atau analisis rasio (ratio analysis)” merupakan salah satu alat analisis keuangan yang populer dan banyak digunakan”(Wild dan Subramanyam, 2010). Rasio keuangan perannya penting dan dapat menjadi pedoman dalam mengevaluasi kegiatan aktivitas perusahaan, selain itu membandingkan kinerja dan hasil yang dicapai perusahaan antara periode tahun-tahun sebelumnya. Juga dapat menjadi ukuran perbandingan dengan perusahaan lainnya.

10 Rasio keuangan memiliki keunggulan, sehingga para pihak pemakai laporan keuangan sering menggunakan rasio keuangan. Menurut Harahap (2006) ada beberapa keunggulan rasio keuangan yaitu :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Rasio mengetahui posisi perusahaan di tengah industri lain.

4. Rasio sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score).

5. Rasio menstandarisirsizeperusahaan.

6. Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atautime series.

7. Dengan rasio lebih mudah melihat tren perusahaan serta melakukan prediksi di masa yang akan datang.

2.1.1.2 Jenis-jenis Rasio Keuangan

a. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi biasanya dalam jangka pendek. Kewajiban jangka pendek adalah utang (debt)

yang mesti dibayar dalam periode waktu yang sama yang dipakai dalam menentukan asset lancar. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor, seperti pemasok dan bankir.

Kelikuiditasan perusahaan diukur dari kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Perusahaan dapat dikatakan likuid bila perusahaan mampu untuk membayar kewajiban jangka pendeknya, seperti utang dagang, utang gaji, utang pajak. Sebaliknya, perusahaan yang tidak mampu untuk memenuhi kewajiban jangka pendeknya dikatakan illikuid atau tidak likuid. Menurut Kasmir (2008) “jenis rasio likuiditas yang ada seperti

current ratio, quick ratio atau acid test ratio, cash ratio, rasio perputaran kas,inventory to net working capital”.

b. Rasio Solvabilitas

12 “beberapa jenis rasio solvabilitas yang sering digunakan perusahaan adalahdebt to asset ratio, debt to equity ratio, long term debt to equity ratio, tangible asset debt coverage, current liabilities to net worth,

time interest earned,danfixed charge coverage”.

c. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan assetnya. Rasio ini mengukur tingkat efisensi pemanfaatan sumber daya perusahaan. Rasio aktivitas atau pemanfaat asset menurut Wild dan Subramanyam (2010) dapat dklasifikasikan menjadi “rasio perputaran kas (cash turover), rasio perputaran piutang usaha (account receveible turnover), rasio perputaran persediaan (inventory turnover), rasio perputaran modal kerja (working capital turnover), rasio perputaran aset tetap (PPE turnover), dan rasio perputaran total aset (total asset turnover). d. Rasio Profitabilitas

Menurut Kasmir (2008) rasio profitabilitas dapat diklasifikasikan menjadi 4 yaitu:

1. Profit margin (profit margin on sales)yang terdiri dari a. Gross Profit margin

b. Net Profit Margin 2. Return on Investment(ROI) 3. Return on Equity(ROE) 4. Laba Per Lembar Saham 5. Rasio Ukuran Pasar

Rasio ini disebut juga market meansure (Wild dan Subramanyam, 2010). Analisis rasio keuangan yang menjadi obyek penelitian bagi peneliti adalah rasio ukuran pasar. Rasio ini adalah rasio yang paling sering dipergunakan oleh pihak investor di bursa efek. Rasio ini menggambarkan kondisi atau keadaan prestasi perusahaan di pasar modal. Indikator ini biasanya dipakai investor untuk mengukur tingkat ketertarikan terhadap harga saham tertentu. Rasio ini menunjukan perbandingan harga saham dipasar dengan nilai buku saham tersebut yang di gambarkan di Neraca. Semakin tinggi rasio yang didapat, maka semakin tinggi pula minat investor untuk membeli saham tersebut. Yang berdampak naiknya harga pasar saham di pasar modal.

14

Return On Asset (ROA) merupakan perkalian antara faktor margin laba dengan perputaran total aktiva. Margin laba menunjukkan kemampuan memperoleh laba bersih dari setiap penjualan yang diciptakan oleh perusahaan, sedangkan perputaran total aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari total aktiva yang dimilikinya (Brigham dan Houston, 2007). Profitabilitas yang tinggi merupakan suatu keberhasilan perusahaan dalam memperoleh laba berdasarkan assetnya maupun modal sendiri. Return On Asset (ROA) mengukur seberapa banyak laba bersih yang bisa diperoleh dari seluruh asset yang dimiliki dan ditanamkan ke dalam sebuah perusahaan (efisiensi asset). Return On Asset

(ROA) merupakan rasio antara laba bersih terhadap total asset. Return on Asset (ROA) menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari asset yang digunakan untuk operasional perusahaan. Semakin tinggi ROA menunjukkan perusahaan dalam keadaan bagus dan semakin efektif dalam memanfaatkan assetnya untuk menghasilkan laba bersih setelah pajak, dengan semakin meningkatnya ROA maka profitabilitas perusahaan semakin baik. Oleh karena itu, perusahaan selalu berupaya untuk meningkatkan ROA.

memperoleh laba dari operasi perusahaan”. Selanjutnya Sartono dalam

arixsthecoolest.blogspot.com menyatakan bahwa return on asset adalah perbandingan antara laba bersih dengan total asset yang tertanam dalam perusahaan.

Return On Assets (ROA) digunakan untuk mengukur kemampuan perusahaan menghasilkan laba. Laba bersih yang digunakan disini adalah laba bersih setelah bunga dan pajak. Semakin besar ROA suatu bank maka semakin besar tingkat keuntungan bank dan semakin baik pula posisi bank dari segi penggunaan asset. Return on asset adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Sawir (2003) dan Munawir (1995) menyebutkan bahwa: “Return On Assets (ROA) dapat dianalisis dengan menggunakan rasio pengukuran return on assets sebagai berikut”: Selanjutnya Sartono (1997) menyatakan ROA dipakai untuk mengukur kemampuan perusahaan dalam memperoleh laba. Rasio ini juga menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya. bahwa: “Return On Assets

(ROA) dapat diformulasikan sebagai berikut

16 (Brigham dan Houston, 2007). Hal ini selanjutnya akan meningkatkan daya tarik investor kepada perusahaan. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena dapat memberikan keuntungan (return) yang besar bagi investor.

2.1.3 Return On Equity (ROE)

Return on Equity (ROE) adalah ukuran kemampuan perusahaan untuk menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh perusahaan. Return on Equity(ROE) merupakan salah satu alat utama investasi yang paling sering digunakan dalam menilai sebuah perusahaan (Brigham dan Houston, 2007). Semakin tinggi nilai ROE menunjukkan semakin meningkatnya profitabilitas/kemampuan perusahaan untuk menghasilkan laba bersih dengan menggunakan modal sendiri (Hanafi, 2004). Dengan demikian peningkatan ROE akan berdampak terhadap meningkatnya harga saham. Secara teoritis ROE dapat dikatakan berpengaruh positif terhadap return saham karena jika harga saham meningkat maka return saham juga akan meningkat.

tahun terakhir. Return on Equity (ROE) yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi pula bagi pemegang saham. Semakin tinggi kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham, maka semakin tinggi keinginan investor untuk membeli saham tersebut. Dengan demikian maka perubahan pada Return On Equity (ROE) akan mempengaruhi perubahan harga saham.

Riyanto (1995) menyatakan bahwa: “Rasio rentabilitas modal sendiri atau Return On Equity (ROE) merupakan perbandingan antara jumlah laba yang tersedia bagi pemilik modal di satu pihak dengan modal sendiri di pihak lain“. Kemudian Gitosudarmo (2001) mengatakan bahwa”

Return On Equity (ROE) atau rentabilitas modal sendiri merupakan kemampuan dari modal sendiri untuk menghasilkan laba”. Rentabilitas ini dapat juga dikatakan sebagai kemampuan untuk menghasilkan laba bagi suatu perusahaan dengan modal sendirinya. Syamsuddin (1992) menyebutkan bahwa: “Return On Equity (ROE) merupakan suatu pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan (baik pemilik saham biasa maupun pemilik saham preferen) atas modal yang mereka investasikan dalam perusahaan”.

18 sendiri menurut Gitosudarmo (2002) dapat dianalisis dengan menggunakan formula sebagai berikut:

Semakin tinggi ROE maka kinerja perusahaan semakin efektif. Rasio ini juga digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Peningkatan harga saham perusahaan akan memberikan keuntungan (return) yang tinggi pula bagi para investor. Hal ini selanjutnya akan meningkatkan daya tarik investor terhadap perusahaan. Peningkatan daya tarik ini menjadikan perusahaan tersebut makin diminati oleh investor, karena tingkat kembalian akan semakin besar.

2.1.4 Economic Value Added (EVA)

O’Byrne (1996) menyebutkan bahwa Economic Value Added

dalam pengukuran kinerja.EVA merupakan suatu perangkat finansial untuk mengukur keuntungan nyata operasi perusahaan (Singgih, 2012).

EVA berangkat dari konsep biaya modal, yakni resiko yang dihadapi perusahaan dalam melakukan investasinya.Semakin tinggi tingkat resiko investasi, semakin tinggi pula tingkat pengembalian (return) yang dituntut oleh investor. Singgih (2012) menjelaskan bahwa 17 model

Return on Investment (ROI) atau Return on Equity (ROE) hanya berhenti pada laba (return) yang diraih, sedangkan EVA mengurangi laba dengan biaya modal, sehingga manajemen perusahaan dituntut untuk mampu memilih investasi dengan tingkat pengembalian yang optimum namun memiliki tingkat resiko minimum. Berdasarkan hal ini, maka dapat diyakini bahwa perusahaan yang memiliki nilai EVA yang tinggi, merupakan perusahaan yang dapat dipercaya oleh investor.

Lebih lanjut, O’Byrne (1996) menyebutkan bahwa parameter yang digunakan untuk mengetahui ada tidaknya proses penciptaan nilai suatu perusahaan adalah sebagai berikut :

1. Jika Economic Value Added (EVA) > 0, yaitu niai Economic Value Added (EVA) positif, menunjukkan telah terjadi proses nilai tambah pada perusahaan.

20 membayarkan semua kewajibannya kepada para penyandang dana atau kreditur.

3. Jika Economic Value Added (EVA) < 0, yaitu nilai Economic Value Added (EVA) negatif, yang menunjukkan tidak terjadi proses nilai tambah pada perusahaan.

2.1.4.1 Perhitungan EVA

Menurut Brigham dan Houston (2007), untuk menghitung

Economic Value Added (EVA), diperlukan lima tahapan, yaitu sebagai berikut :

1. MenghitungNet Operating Profit After Tax(NOPAT)

NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dannon cash bookkeeping entries seperti biaya penyusutan (Horne and Wachowicz, 2008)

NOPAT = EBIT(1 – T) 2. MenghitungInvested Capital

Invested Capitaladalah jumlah ekuitas pemegang saham, seluruh hutang jangka pendek dan jangka panjang yang

menanggung bunga hutang, dan kewajiban jangka panjang lainnya (Horne and Wachowicz, 2008).

IC = Total Kewajiban & Ekuitas – Kewajiban Jangka Pendek

WACC adalah jumlah biaya dari setiap komponen modal hutang jangka pendek, hutang jangka panjang, dan ekuitas pemegang saham ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar (Horne and Wachowicz, 2008).

WACC = {Dxrd(1 – T)} + (Exre) Dengan cara:

Menghitung Tingkat Modal dari Hutang (D)

Tingkat Hutang(D) = x100%

Menghitung Biaya Hutang Jangka Pendek (rd)

Cost of Debt(rd) = x100%

Menentukan Tingkat Pajak Penghasilan (T)

Tingkat Pajak(T) = x100%

Menghitung Tingkat Modal dari Ekuitas (E)

Tingkat Modal(E) = x100%

Menghitung Biaya Modal (re)

Cost of Equity(re) = x100% 4. MenghitungCapital Charges

Capital Charges adalah aliran kas yang dibutuhkan untuk mengganti para investor atas resiko usaha dari modal yang ditanamkan (Horne and Wachowicz, 2008).

22 5. MenghitungEconomic Value Added

Economic Value Added (EVA) adalah laba yang tersisa setelah dikurangi biaya modal yang diinvestasikan untuk menghasilkan laba tersebut (Horne and Wachowicz, 2008).

EVA = NOPAT – Capital Charges

2.1.4.2 Keunggulan dan Kelemahan EVA

Sebagai penilai kinerja perusahaanEconomic Value Added

(EVA) memiliki beberapa keunggulan sebagai berikut (Mirza & Imbuh, 1999):

1. Economic Value Added (EVA) dapat digunakan secara mandiri tanpa membutuhkan data pembanding seperti standar industri atau data dari perusahaann lain, sebagaimana konsep penilaian dengan menggunakan analisis rasio.

2. Economic Value Added (EVA) memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan biaya modal sebagai konsekuensi investasi.

Namun tidak hanya kelebihan, Eva juga memeiliki beberapa kelemahan. Kelemahan-kelemahan EVA tersebut menurut Mirza & Imbuh (1999) sebagai berikut:

1. Economic Value Added (EVA) hanya mengukur hasil akhir (result), konsep ini tidak mengukur aktivtas-aktivtas penentu lainnya, seperti loyalitas konsumen.

2. Economic Value Added (EVA) terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu, padahal faktor-faktor lain terkadang lebih dominan.

3. Konsep ini sangat bergantung pada transparansi internal dalam perhitungan Economic Value Added (EVA) secara tepat dan akurat, tetapi dalam kenyataannya perusahaan dalam prakteknya kurang transparan dalam mengemukakan kondisi internal perusahaan. kinerja perusahaan EVA memiliki beberapa keunggulan.

2.1.5 Market Value (MV)

24 permintaan dan penawaran, harga suatu saham akan cenderung naik bila suatu saham mengalami kelebihan permintaan dan cenderung turun jika terjadi kelebihan penawaran (Lubis, 2008). Perbedaan harga saham hanya terjadi bila pasar saham adalah efisien semi kuat secara keputusan yaitu investor dapat merespon secara tepat atas informasi yang tersedia secara penuh di pasar modal. Perbedaan harga saham antara perusahaan yang bertumbuh dan tidak bertumbuh sesuai dengan salah satu dasar pembentukan harga saham yang yakin bahwa harga saham terjadi karena aliran laba atau kas masa depan yang dinilai sekarang Perusahaan yang tidak bertumbuh mempunyai kebijakan pendanaan yang bertolak belakang dengan perusahaan yang bertumbuh, sehingga hal ini menjadi informasi yang bersifat negatif bagi investor.

Berkaitan dengan bursa saham, bahwa nilai pasar merupakan harga pasar riil dan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham perusahaan pada pasar yang sedang berlangsung atau sudah tutup, berdasarkan bursa utama. Nilai pasar menunjukan keadaan perusahaan berdasarkan persepsi investor yang teraktualisasi melalui harga saham. Secara garis besar nilai pasar perusahaan merupakan harga seluruh saham yang beredar (closing price). Dapat disimpulkan,

pembeli saham, sehingga nilai pasar menunjukan fluktuasi dari harga saham dimana harga saham sekarang mencerminkan sepenuhnya informasi pada masa lampau, informasi yang dipublikasikan dan informasi yang tidak dipublikasikan.

Market value dapat diukur dengan mengalikan jumlah saham beredar dengan harga saham penutupan pada hari ke-t. Berdasarkan besarnya jumlah saham yang beredar dan harga saham, dapat dilihat ukuran suatu perusahaan. Semakin banyak jumlah saham yang beredar dan semakin tingginya harga saham menunjukan semakin besar ukuran sebuah perusahaan. Adapun untuk penyelesaian nilai market value ditunjukan dalam persamaan sebagi berikut :

MV = harga pasar per lembar saham x jumlah lembar saham yang

beredar

26 2.2 Tinjauan Penelitian Terdahulu

Berikut ini beberapa penelitian terdahulu yang berkaitan dengan penelitian penulis :

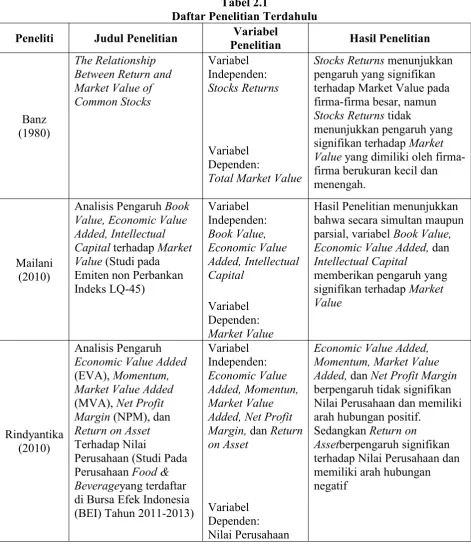

Tabel 2.1

Daftar Penelitian Terdahulu

Peneliti Judul Penelitian PenelitianVariabel Hasil Penelitian

Banz terhadap Market Value pada firma-firma besar, namun

Stocks Returnstidak

menunjukkan pengaruh yang signifikan terhadapMarket Valueyang dimiliki oleh firma-firma berukuran kecil dan menengah. bahwa secara simultan maupun parsial, variabelBook Value, Economic Value Added,dan

Intellectual Capital di Bursa Efek Indonesia (BEI) Tahun 2011-2013) Added,danNet Profit Margin

berpengaruh tidak signifikan Nilai Perusahaan dan memiliki arah hubungan positif.

SedangkanReturn on Assetberpengaruh signifikan terhadap Nilai Perusahaan dan memiliki arah hubungan negatif

Putri di Bursa Efek Indonesia

Variabel bahwaNet Profit Margin, dan

Return on Assetmemiliki pengaruh yang positif dan signifikan terhadap Nilai Perusahaan, sedangkan

Earning per SharedanReturn on Equitytidak berpengaruh signifikan dan negatif terhadap Nilai perusahaan MargindanReturn on EquityTerhadapMarket ValuePada Perusahaan

Food and Beverages

yang Terdaftar di BEI Tahun 2008 - 2012

Variabel Gross Profit Margindan

Return on Equityberpengaruh signifikan secara parsial dan simultan terhadap variabel

Kerangka konseptual merupakan sintesis dari tinjauan teori dan tinjauan penelitian terdahulu serta alasan-alasan logis. Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut:

1

Gambar 2.1 Kerangka Konseptual

Return On Assets(ROA) X1

Return On Equity(ROE) X2

Economic Value Added(EVA) X3

28 Dalam penelitian ini, variable independen yang digunakan adalah Return on assets (ROA), Return on equity (ROE) dan Economic Value Added (EVA). Variable dependen yang digunakan adalahMarket Value(MV).

2.4 Hipotesis Penelitian

Menurut Sugiyono (2007:51) “hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pernyataan penelitian yang memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan”. Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut:

1. H1:Return On Assets (ROA)berpengaruh signifikan terhadapMarket Value (MV)pada perusahaan perbankan di BEI.

ROA merupakan rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan dana yang ditanamkan dalam asset yang digunakan dalam operasi perusahaan untuk mendapatkan penghasilan. Dengan semakin baik kondisi keuangan perusahaan maka investor akan menilai saham dengan nilai yang tinggi .

2. H2:Return On Equity(ROE) berpengaruh signifikan terhadapMarket Value (MV)pada perusahaan perbankan di BEI.

3. H3:Economic Value Added (EVA)berpengaruh signifikan terhadapMarket Value (MV)pada perusahaan perbankan di BEI.

EVA adalah alat ukur kinerja perusahaan yang mementingkan penggunaan biaya atas modal yang digunakan perusahaan dalam operasional. Perusahaan yang mempunyai nilai EVA positif menandakan bahwa perusahaan tersebut mampu meningkatkan kekayaan pemegang sahamnya karena menghasilkan tingkat pengembalian yang melebihi tingkat biaya modalnya, maka akan berpengaruh pada tingkat permintaan saham perusahaan tersebut, sehingga akan meningkatkan harga sahamnya.

4. H4 : Return On Assets (ROA), Return On Equity (ROE), Economic Value Added (EVA) berpengaruh signifikan terhadap Market Value (MV) pada perusahaan perbankan di BEI.