SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syariah

Fakultas Ekonomi dan Bisnis Islam (IAIN) Batusangkar

OLEH:

NIA ANJARWATI NIM: 153 012 100 73

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

2019 M/1441 H

i ABSTRAK

NIA ANJARWATI, NIM 15301210073 Judul Skripsi ”Pengukuran Kinerja dengan Pendekatan Balance Scorecard Pada PT BPR Balerong Bunta”. Jurusan Ekonomi Syariah Kosentrasi Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Batusangkar, 2019.

Permasalahan dalam skripsi ini adalah laba PT BPR Balerong Bunta mengalami kenaikan dan penurunan tiap tahunnya, dan jumlah nasabah juga mengalami kenaikan dan penurunan. Penelitian ini bertujuan untuk mengukur kinerja PT BPR Balerong Bunta berdasarkan pendekatan Balance Scorecard.

Jenis penelitian yang digunakan adalah penelitian lapangan dengan menggunakan metode deskriptif kuantitatif. Penelitian dilakukan di PT BPR Balerong Bunta, data yang diperoleh berupa dokumen, hasil wawancara dan hasil penyebaran kuesioner kepada 99 orang nasabah dan 14 karyawan PT BPR Balerong Bunta. Teknik analisis data yang digunakan adalah perspektif keuangan menggunakan rasio rentabilitas (ROA), rasio kualitas aset produktif (NPL), dan rasio likuiditas (LDR), perspektif pelanggan menggunakan kepuasan pelanggan, proses bisnis internal menggunakan rasio AETR dan untuk perspektif pertumbuhan dan pembelajaran menggunakan kepuasan karyawan, produktifitas karyawan dan retensi karyawan.

Hasil dari penelitian ini menunjukkan bahwa kinerja PT BPR Balerong Bunta ditinjau dari Perspektif Keuangan menghasilkan kinerja yang baik.

Perspektif pelanggan menghasilkan kinerja yang baik. Perspektif proses bisnis internal menghasilkan kinerja yang baik. Dan untuk perspektif pembelajaran dan pertumbuhan menghasilkan kinerja yang baik.

ii DAFTAR ISI HALAMAN JUDUL

PERNYATAAN KEASLIAN SKRIPSI PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Batasan Masalah... 5

D. Rumusan Masalah ... 6

E. Tujuan Penelitian ... 6

F. Manfaat Penelitian dan Luaran Penelitian ... 6

G. Defenisi Operasional ... 7

BAB II KAJIAN TEORI ... 9

A. Landasan Teori ... 9

1. Kinerja ... 9

2. Penilaian Kinerja ... 12

3. Pengukuran Kinerja ... 15

4. Balance Scorecard ... 16

B. Kajian Penelitian yang Relevan ... 37

C. Kerangka Berpikir ... 40

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

iii

B. Tempat dan Waktu Penelitian ... 41

C. Populasi dan Sampel ... 41

D. Pengembangan Instrumen ... 43

E. Teknik Pengumpulan Data ... 44

F. Teknik Analisis Data ... 45

1. Perspektif Keuangan ... 45

2. Perspektif Pelanggan ... 46

3. Perspektif Proses Bisnis Internal ... 47

4. Perspektif Pembelajaran dan Pertumbuhan ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

A. Gambaran Umum PT BPR Balerong Bunta ... 50

1. Sejarah PT BPR Balerong Bunta ... 50

2. Visi dan Misi PT BPR Balerong Bunta ... 51

3. Tangungjawab Devisi dan Tugasnya... 51

4. Struktur Organisasi ... 58

B. Pembahasan ... 60

1. Perspektif Keuangan ... 60

2. Perspektif Pelanggan ... 62

3. Perspektif Pembelajaran dan Pertumbuhan ... 70

BAB V PENUTUP ... 76

A. Kesimpulan ... 76

B. Saran ... 77 DAFTAR KEPUSTAKAAN

LAMPIRAN

iv

DAFTAR TABEL

Tabel 1. 1 DATA KEUANGAN PT. BPR Balerong Bunta Tahun 2014-2018

(Dalam Ribuan Rupiah) ... 3

Tabel 3. 1 Populasi Penelitian ... 42

Tabel 3. 2 Jawaban Kuesioner ... 44

Tabel 3. 3 Ratio Penilaian Tingkat Kesehatan Menurut Bank Indonesia: ... 46

Tabel 3. 4 Indikator Kepuasan Pelanggan... 47

Tabel 3. 5 Indikator Kepuasan Karyawan ... 48

Tabel 3. 6 Pengukuran Balance Scorecard ... 49

Tabel 3. 7 Kriteria Keseimbangan ... 49

Tabel 4. 1 Laporan Konsolidasi PT BPR Balerong Bunta 2018 ... 60

Tabel 4. 2 Income Statment PT BPR Balerong Bunta 2018 ... 60

Tabel 4. 3 Kriteria Keseimbangan ... 61

Tabel 4. 4 Skor Jawaban Kuesioner ... 62

Tabel 4. 5 Rata-Rata Skor Setiap Jawaban ... 63

Tabel 4. 6 Skor Jawaban Kuesioner ... 64

Tabel 4. 7 Rata-Rata Skor Setiap Jawaban ... 64

Tabel 4. 8 Skor Jawaban Kuesioner ... 65

Tabel 4. 9 Rata-Rata Skor Setiap Jawaban ... 65

Tabel 4. 10 Skor Jawaban Kuesioner ... 66

Tabel 4. 11 Rata-Rata Skor Setiap Jawaban ... 67

Tabel 4. 12 Skor Jawaban Kuesioner ... 68

Tabel 4. 13 Rata-Rata Skor Setiap Jawaban ... 68

Tabel 4. 14 Kriteria Keseimbangan ... 69

Tabel 4. 15 Kriteria Keseimbangan ... 70

Tabel 4. 16 Skor Jawaban Kuesioner ... 71

Tabel 4. 17 Rata-Rata Skor Setiap Jawaban ... 71

Tabel 4. 18 Skor Jawaban Kuesioner ... 72

Tabel 4. 19 Rata-Rata Skor Setiap Jawaban ... 73

Tabel 4. 20 Tingkat Produktivitas ... 74

Tabel 4. 21 Kriteria Keseimbangan ... 75

v

DAFTAR GAMBAR

Gambar 2. 2 Kerangka Berpikir ... 40 Gambar 4. 2 Struktur Organisasi PT BPR Balerong Bunta ... 58

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam persaingan dunia bisnis pada saat ini sering sekali terjadi perubahan yang berdampak besar bagi lingkungan bisnis. Setiap bank semakin memantapkan daya saingnya agar kinerja bisnisnya lebih menjamin masa depan pertumbuhannya. Untuk dapat bertahan hidup dalam lingkungan bisnis yang telah berubah ini, manajemen perbankan dituntut untuk terus berusaha meningkatkan kinerjanya. Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi organisasi bisnis. Di dalam sistem pengendalian manajemen pada suatu organisasi bisnis, pengukuran kinerja merupakan usaha yang dilakukan pihak manajemen untuk mengevaluasi hasil-hasil kegiatan yang telah dilaksanakan oleh masing-masing pusat pertanggungjawaban yang dibandingkan dengan tolak ukur yang telah ditetapkan.

Selama ini yang umum digunakan dalam Bank adalah sistem pengukuran kinerja yang hanya menitik beratkan pada sektor keuangan saja dengan kata lain masih mengukur kinerjanya secara tradisional.

Sistem pengukuran kinerja yang seperti itu sudah tidak mendukung lagi untuk pengukuran kinerja saat ini, dimana lingkungan persaingan bergerak dengan cepat dan semakin modern, sehingga tidak menginformasikan upaya apa yang harus diambil saat ini dan dimasa yang akan datang untuk meningkatkan kinerja bank itu sendiri. Bank cenderung berorientasi hanya pada keuntungan jangka pendek dan mengabaikan kelangsungan hidup jangka panjang. Padahal untuk meningkatkan daya saing bank dalam jangka panjang, pengukuran kinerja keuangan saja tidak cukup karena pengukuran kinerja keuangan hanya melihat kinerja dari sudut pandang keuangan, sehingga mengabaikan sudut pandang lain dari sudut non keuangan yang juga tidak kalah pentingnya.

Di dalam Al-Qur’an Allah telah menjelaskan kepada manusia untuk memperbaiki hasil kinerjanya, sebagaimana yang terdapat dalam surat Q.S: AT. Taubah ayat 105 (Al-Quran Digital).

Artinya: Dan Katakanlah: "Bekerjalah kamu, Maka Allah dan Rasul- Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) yang mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu kerjakan.

Dari ayat diatas diketahui bahwa Allah perintahkan untuk beramal shaleh dimana amal tersebut akan di nilai pada hari akhir. Allah SWT telah memerintahkan kita untuk “bekerjalah” karena yang akan melihat hasil dari apa yang kita kerjakan tidak hanya Allah SWT dan Rasul SAW, tetapi juga orang-orang disekeliling dan disekitar kita. Hasil dari amalan atau pekerjaan itu adalah kinerja, karena dalam menilai kinerja seseorang, atau sebuah entitas kita tidak hanya melibatkan Allah SWT, tapi juga melibatkan Rasul SAW dan orang mukmin (Quraish Shihab, 2012:187).

Pengukuran kinerja eksekutif di masa depan diperlukan ukuran komprehensif yang meliputi empat perspektif yang disebut dengan Balanced Scorecard. Balance Scorecard merupakan suatu konsep yang bertujuan untuk mendukung perwujudan visi, misi dan strategi bank dengan menekankan empat kajian yaitu perspektif keuan gan, pelanggan, bisnis internal, serta pembelajaran dan pertumbuhan dengan target bersifat jangka panjang (Fahmi, 2013:209). Melalui pengukuran keempat perspektif ini, manajemen perbankan akan lebih mudah untuk mengukur kinerja dari unit bisnis saat ini dengan tetap mempertimbangkan kepentingan masa depan, mengukur apa yang telah diinvestasikan dalam pengembangan sumber daya manusia, sistem dan prosedur demi perbaikan kinerja di masa datang, serta memungkinkan untuk menilai intangible asset seperti kepuasan nasabah, loyalitas nasabah, dan lain-lain.

PT. BPR Balerong Bunta merupakan salah satu lembaga Perbankan resmi yang menyalurkan kredit kepada para pengusaha mikro, kecil dan menengah, selain itu PT. BPR Balerong Bunta juga menerima simpanan dari masyarakat. Tidak hanya PT. BPR Balerong Bunta yang memberikan pinjaman dan menerima simpanan dari masyarakat, tetapi masih banyak lagi Bank Pengkreditan Rakyat yang tersebar dan jarak lokasinya juga tidak jauh dari PT. BPR Balerong Bunta. Hal itu tentu saja menjadi daya saing untuk PT. BPR Balerong Bunta untuk mencapai target yang ingin dicapai, karena akan membuat masyarakat bingung mau memilih Bank Pengkreditan Rakyat mana yang akan mereka jadikan tempat untuk meminjam atau memberikan simpanan. Tentu saja masyarakat akan memilih Bank Pengkreditan Rakyat yang akan memberikan pelayanan memuaskan terhadap mereka. Salah satu cara bagi Bank untuk menarik hati masyarakat tersebut adalah memperbaiki hasil kinerja dan memiliki keuanggulan dari bank-bank lainnya.

Berdasarkan data keuangan yang terdapat pada laporan Keuangan PT. BPR Balerong Bunta telah menunjukkan hasil laba yang mengalami penurunan dan kenaikan setiap tahunnya pada tiga tahun terakhir. Hal tersebut digambarkan pada tabel berikut ini.

Tabel 1. 1

DATA KEUANGAN PT. BPR Balerong Bunta Tahun 2014-2018 (Dalam Ribuan Rupiah)

Tahun Total Aktiva Total Hutang Pendapatan Laba Bersih 2014 6.640.005 5.362.302 1.020.013 66.393 2015 6.281.851 5.275.372 859.834 (218.110) 2016 7.745.155 6.667.881 923.870 70.795 2017 8.449.560 7.318.265 1.037.437 54.201 2018 8.423.048 7.136.947 1.338.204 154.806 Sumber: Laporan Keuangan PT. BPR Balerong Bunta

Berdasarkan tabel di atas menggambarkan bahwa laba bersih yang dimiliki PT BPR Balerong Bunta mengalami fluktuasi tiap tahunnya. Jika

dibandingkan antara tahun 2014 dengan tahun 2015 terjadi kerugian pada tahun 2015 sebesar Rp.218.110. Pada tahun 2016 PT BPR Balerong Bunta kembali mengalami kenaikan laba dibandingkan dengan tahun 2014 dan 2015. Jika dibandingkan antara tahun 2016 dengan tahun 2017 terjadi penurunan laba pada tahun 2017, sedangkan pada tahun tersebut total aktiva, total hutang, dan total pendapatan mengalami kenaikan dibandingkan dengan tahun 2016, penurunan laba tersebut tidak sebanding dengan kenaikan total aktiva, hutang, dan pendapatan yang merupakan sumber pemasukan untuk bank. Hal ini bisa saja diakibatkan kualitas kinerja bank mengalami penurunan dari tahun sebelumnya karena dilihat dari penurunan laba yang terjadi. Pada tahun 2018 laba kembali meningkat di bandingkan dengan tahun sebelum-sebelumnya.

Meskipun laba mengalami penurunan dan kenaikan bahkan mengalami kerugian pada tahun 2015, sebelum menggunakan pengukuran kinerja berdasarkan Balance Scorecard kinerja PT BPR Balerong Bunta belum bisa dikatakan baik atau buruk, karena kinerja dari PT BPR Balerong Bunta terlihat baik dari aspek keuangan saja tetapi tidak dengan aspek non keuangannya yang tercakup kepada tiga perspektif yaitu perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan. Jika dilihat dari perspektif pelanggan permasalahan yang sering terjadi pada PT BPR Balerong Bunta adalah jumlah nasabah yang mengalami kenaikan dan penurunan, adanya nasabah yang aktif dan adanya nasabah yang non aktif.

Maka dari itu dibutuhkan pengukuran kinerja dengan menggunakan metode Balance Scorecard yang juga mengukur kinerja dari aspek non keuangan sehingga kita akan mengetahui apakah kinerja PT BPR Balerong Bunta sudah baik atau belum. Selain itu Balance Scorecard juga berperan sebagai penyeimbang dalam mengukur kinerja suatu bank yang tidak hanya berorientasi pada jangka pendek tapi juga berorientasi pada jangka panjang.

Berdasarkan latar belakang masalah di atas, menarik untuk diteliti sejauh mana tingkat keberhasilan kinerja suatu bank dengan menggunakan Balance Scorecard sebagai alat ukur kinerja yang tidak hanya menilai kinerja dari aspek keuangan, tetapi juga dari aspek non keuangan yang akan membantu mengoptimalkan pencapaian pertumbuhan dan peningkatan kinerja bank untuk mengetahui bagaimana kinerja yang dimilikinya dengan cara yang lebih baik. Oleh karena itu, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengukuran Kinerja dengan Pendekatan Balance Scorecard pada PT. BPR Balerong Bunta”.

B. Identifikasi Masalah

Dilihat dari latar belakang di atas, maka penulis dapat mengidentifikasi masalah sebagai berikut:

1. Kinerja PT. BPR Balerong Bunta dilihat dari pengukuran Tradisional.

2. Kinerja PT.BPR Balerong Bunta dilihat dari perspektif keuangan.

3. Kinerja PT. BPR Balerong Bunta dilihat dari perspektif pelanggan.

4. Kinerja PT. BPR Balerong Bunta dilihat dari perspektif proses bisnis internal.

5. Kinerja PT. BPR Balerong Bunta dilihat dari perspektif pembelajaran dan pertumbuhan.

C. Batasan Masalah

Berdasarkan identifikasi masalah yang telah penulis uraikan, maka dalam penelitian ini batasan masalah adalah:

1. Pengukuran kinerja PT. BPR Balerong Bunta dilihat dari perspektif keuangan.

2. Pengukuran kinerja PT. BPR Balerong Bunta dilihat dari perspektif pelanggan.

3. Pengukuran kinerja PT. BPR Balerong Bunta dilihat dari perspektif proses bisnis internal.

4. Pengukuran kinerja PT. BPR Balerong Bunta dilihat dari perspektif pembelajaran dan pertumbuhan.

D. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dalam penelitin ini adalah: Bagaimana kinerja PT. BPR Balerong Bunta dengan pendekatan Balance Scorecard?

E. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengukur kinerja PT.BPR Balerong Bunta dilihat dari perspektif keuangan.

2. Untuk mengukur kinerja PT. BPR Balerong Bunta dilihat dari perspektif pelanggan.

3. Untuk mengukur kinerja PT. BPR Balerong Bunta dilihat dari perspektif proses bisnis internal.

4. Untuk mengukur kinerja PT. BPR Balerong Bunta dilihat dari perspektif pembelajaran dan pertumbuhan.

F. Manfaat Penelitian dan Luaran Penelitian 1. Manfaat dari penulisan skripsi ini adalah:

a. Bagi penulis

1) Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis islam pada Institut Agama Islam Negeri (IAIN) Batusangkar.

2) Sebagai sarana implementasi ilmu yang diperoleh pada bangku kuliah.

3) Dapat menambah pengetahuan tentang analisis Balance Scorecard.

b. Bagi Perusahaan

Sebagai masukan bagi pihak manajemen dalam menilai kinerja perusahaan agar dapat menggunakan pendekatan balance scorecard yang tidak hanya menilai kinerja dalam aspek keuangan saja , tetapi juga memperhatikan aspek-aspek non keuangan.

c. Bagi Akademik

Dapat menambah atau memperkaya bahan-bahan penelitian selanjutnya dalam bidang pengukuran kinerja.Memperkaya bahan bacaan dalam mempelajari Balance Scorecard dalam penelitian kinerja.

2. Luaran Penelitian

Dari penelitian yang telah dilakukan diharapkan dapat menjadi referensi skripsi di perpustakaan IAIN Batusangkar dan juga di jadikan jurnal karya ilmiah

G. Defenisi Operasional

Setelah beberapa konsep diuraikan dalam hal yang berhubungan dengan kegiatan ini, maka untuk mempermudah dalam mencapai tujuan penelitian disusun defenisi operasional yang dapat dijadikan acuan dalam penelitian ini antara lain:

1. Kinerja

Kinerja adalah hasil atau tingkat keadaan PT. BPR Balerong Bunta yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki, dan kinerja juga merupakan tindakan yang dilakukan oleh PT. BPR Balerong Bunta pada suatu periode.

2. Pengukuran Kinerja

Pengukuran kinerja adalah ukuran keberhasilan PT. BPR Balerong Bunta dalam kurun waktu tertentu dan hasil pengukuran kinerja dapat dijadikan sebagai masukan untuk perbaikan dan peningkatan bank dimasa yang akan datang.

3. Balance ScoreCard

Balance Scorecard terdiri dari dua kata, yaitu kartu skor (scorecard) dan berimbang (Balanced). Balance Scorecard merupakan suatu metode penilaian kinerja dengan mempertimbangkan empat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan perspektif pembelajaran dan pertumbuhan. Balance Scorecard akan menjadi alat ukur penyeimbang untuk kinerja PT. BPR Balerong Bunta karena menyeimbangkan antara pengukuran kinerja dari aspek keuangan yang memiliki 1 perspektif yaitu perspektif keuangan dan dari aspek non keuangan yang mencakup 3 persepktif yaitu perspektif pelanggan, bisnis internal serta pembelajaran dan pertumbuhan.

9 BAB II KAJIAN TEORI A. Landasan Teori

1. Kinerja

a. Pengertian Kinerja

Kinerja adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki. Kinerja merupakan suatu istilah secara umum yang digunakan untuk sebagian atau seluruh tindakan aktivitas dari suatu organisasi pada suatu periode dengan referensi pada sejumlah standar seperti biaya- biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya (Rivai, 2010:604).

Kinerja sering juga digunakan untuk menyebutkan prestasi seseorang berkenaan dengan tugas yang dibebankan kepada seseorang. Kinerja dapat pula dipandang sebagai perpaduan dari hasil kerja dan kompetisi. Tanpa ada tujuan, target kinerja seseorang atau organisasi tidak mungkin dapat diketahui disebabkan tidak ada tolak ukurnya. Untuk mengukur hasil kinerja suatu organisasi dibutuhkan pengukuran kinerja. Pengukuran adalah suatu nilai yang dilakukan kepada pihak manajemen perusahaan baik para karyawan maupun manajer yang selama ini telah melakukan pekerjaannya (Fahmi, 2013:65).

b. Elemen Kinerja

Kinerja mempunyai beberapa elemen yang akan menjadi suatu hasil untuk bias mendapatkan keuntungan untuk organisasi yaitu:

1) Hasil kerja dicapai secara institusi yang berarti kinerja tersebut adalah hasil akhir yang diperoleh secara sendiri-sendiri atau kelompok.

2) Dalam melaksanakan lembaga diberikan wewenang dan tanggungjawab yang berarti orang atau lembaga yang diberikan hak dan kekuasaan untuk ditindak lanjuti, sehingga pekerjaan dapat dilakukan.

3) Pekerja harus dilakukan secara bersama, yang berarti dalam melaksanakan tugas lembaga tentu saja harus mengikuti aturan yang telah ditetapkan.

4) Pekerja tidaklah bertentangan dengan moral atau etika, artinya selain mengikuti aturan yang telah ditetpkan, tentu saja pekerja tersebut haruslah sesuai moral dan etika yang berlaku umum (Rudianto, 2013:198).

c. Kriteria Kinerja

Salah satu langka dalam tahap persiapan pengukuran kinerja adalah menentukan kriteria pengukuran yang dibuat untuk para manajer terdapat tiga ukuran yang digunakan untuk mengukur kinerja secara kuantitatif yaitu:

1) Kriteria tunggal, yaitu ukuran kinerja yang hanya menggunakan satu patokan saja. Misalnya jumlah anggaran perusahaan, volume kegiatan, dan sebagainya. Kelemahan dari metode ini adalah diabaikannya ukuran kinerja lainnya, seperti mutu kegiatan, biaya kegiatannya ukuran dan pemeliharaan peralatan bagi karyawan atau staf perusahaan.

2) Kriteria beragam, yaitu pengukuran kinerja dengan menggunakan berbagai ukuran kinerja, seperti asset, anggaraan rumah sakit, pengembangan karyawan, tanggungjawab

pelanggan dan masyarakat, dan sebagainya. Masing-masing ukuran diberikan pengukuran tersendiri dan terpisah.

3) Kriteria gabungan, yaitu ukuran kinerja dengan menggunakan metode pengukuran gabungan antara beberapa ukuran, seperti anggaran rumah sakit dan belanja untuk manajer rumah sakit (Rudianto, 2013:188-189).

d. Tujuan Kinerja

Tujuan menyeluruh dari manajemen kinerja adalah menumbuhkan suatu budaya dimana individu dan kelompok bertanggung jawab atas kelanjutan peningkatan proses bisnis dan peningkatan keterampilan dan kontribusi mereka sendiri.

Artinya peningkatan manajemen kinerja bukan hanya berpengaruh pada peningkatan hasil di perusahaan saja, namun lebih jauh dari itu yaitu mampu menjadi nilai tambah bagi para karyawan. Seorang karyawan pada saat diterapkannya konsep manajemen kinerja maka kemampuan dan kualitas dalam bekerja juga menjadi lebih baik karena ia terbiasa bekerja sesuai dengan konsep tujuan dan elemen manajemen kinerja.

Adapun tujuan spesifik diterapkannya manajemen kinerja, yaitu:

1) Mencapai peningkatan yang dapat diraih dalam kinerja organisasi.

2) Bertindak sebagai pendorong perubahan dalam pengembangan suatu budaya yang berorientasi pada kinerja.

3) Meningkatkan komitmen dan motivasi karyawan.

4) Member kesempatan individu untuk mengungkapkan aspirasi dan perhatiaan mereka tentang pekerjaan mereka.

5) Menunjukkan pada setiap orag bahwa organisasi menilai mereka sebagai individu.

6) Membantu mempertahankan orang-orang yang mempunyai kualitas yang tinggi.

7) Mendukung misi jauh manajemen kualitas total (Fahmi, 2013:4-5).

2. Penilaian Kinerja

a. Defenisi Penilaian Kinerja

Penilaian kinerja adalah suatu penilaian yang dilakukan kepada pihak manajemen perusahaan baik para karyawan maupun manajer yang selama ini telah melakukan pekerjaannya. Penilaian kinerja merupakan proses mengevaluasi seberapa baik karyawan mengerjakan pekerjaan mereka ketika dibandingkan dengan satu set standar, dan kemudian mengomunikasikan informasi tersebut.

Penilaian yang dilakukan tersebut nantinya akan menjadi bahan masukan yang berarti dalam menilai kinerja yang dilakukan dan selanjutnya dapat dilakukan perbaikan, atau yang biasa disebut perbaikan yang berkelanjutan (Fahmi, 2013:65).

b. Alasan Diperlukan Penilaian Kinerja

Dalam rangka melakukan perbaikan yang berkesinambungan maka suatu organisasi perlu melakukan penilaian kinerja, dimana penilaian kinerja tersebut memiliki berbagai alasan. Ada beberapa alasan dan pertimbangan untuk itu, yaitu :

1) Penilaian kinerja memberikan informasi bagi pertimbangan pemberian promosi dan penetapan gaji.

2) Penilaian kinerja memberikan umpan balik bagi para manajer maupun karyawan untuk melakukan intropeksi dan meninjau kembali prilaku selama ini, baik yang positif maupun yang negatif untuk kemudian dirumuskan kembali sebagai prilaku yang mendukung tumbuh berkembangnya budaya organisasi secara keseluruhan.

3) Penilaian kinerja diperlukan untukpertimbangan pelatihan dan pelatihan kembali (retraining) serta pengembangan.

4) Penilaian kinerja dewasa ini bagi setiap organisasi khususnya organisasi bisnis merupakan suatu keharusan, apalagi jika dilihat tingginya persaingan antar perusahaan.

5) Hasil penilaian kinerja lebih jauh akan menjadi bahan masukan baagi pemerintah dalam melihat bagaimana kondisi perusahaan tersebut. Termasuk menjadi bahan masukan bagi lembaga pemberi pinjaman dalam melihat kualitas kinerja suatu perusahaan.

c. Manfaat Penilaian Kinerja

Bagi pihak manajemen perusahaan ada banyak manfaat dengan dilakukannya penilaian kinerja. Penilaian kinerja dimanfaatkan oleh manajemen untuk :

1) Mengelola opersi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer, dan pemberhentian.

3) Mengidentifikasikan kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5) Menyedikan suatu dasar bagi distribusi penghargaan.

Manfaat yang diperoleh dari penilaian kinerja ini terutama menjadi pedoman dalam melakukan tindakan evaluasi bagi pembentukan organisasi sesuai dengan pengharapan dari berbagai pihak, yaitu baik pihak manajemen serta komisaris perusahaan.

Tahap penilaian terdiri dari tiga tahap rinci:

1) Perbandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

3) Penegakan prilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan (Fahmi, 2013:66-67).

d. Metode Penilaian Kinerja

Untuk melakukan suatu penilaian kinerja dibutuhkan penilaian yang memiliki tingkat dan analisa yang representatif. Ada dua kategori dasar dari metode penilaian yang sering digun akan dalam organisasi adalah metode objektif dan metode pertimbangan.

1) Metode objektif (objective methods) menyangkut dengan sejauh mana seseorang bias bekerja dan menunjukkan bukti kemampuan ia bekerja sesuai dengan kemampuan yang dimilikinya. Bagi banyak pihak metode objektif bias memberikan hasil yang tidak begitu akuat atau mengandung bias karena bias saja seseorang karyawan memiliki kesempatan yang bagus maka ia terlihat mampu bekerja dengan sangat baik dan penuh semangat, sedangkan ada karyawan yang tidak memiliki kesempatan dan ia tidak bias menunjukkan kemampuannya secara maksimal.

2) Metode pertimbangan (judgemental methods) adalah metode penilaian berdasarkan nilai rangking yang dimiliki oleh seseorang karyawan, jika ia memiliki nilai rangking yang tinggi maka artinya ia memiliki kualitas kinerja yang bagus, dan begitu pula sebaliknya. Sistem penilaian rangking yang dianggap memiliki kelemahan jika seseorang karyawan ditempatkan dalam kelompok kerja yang memiliki rangking yang bagus maka penilaiannya akan mempengaruhi posisinya sebagai salah satu karyawan yang dianggap baik, begitu pula sebaliknya jika seseorang ditempatkan dalam kelompok dengan ranking buruk maka otomatis rangkingnya juga tidak bagus (Fahmi,2013:68).

e. Alasan diperlukan Penilaian Kinerja

Ada beberapa alasan diperlukannya penilaian kinerja yaitu:

a. Penilaian kinerja memberikan informasi bagi pertimbangan pemberian promosi dan penetapan gaji.

b. Penilaian kinerja merupakan umpan balik bagi para manajer maupun karyawan untuk melakukan intropeksi dan meninjaukembali perilaku selama ini, baik yang positif maupun yang negatif untuk kemudian dirumuskan kembali sebagai perilaku yang menukung tumbuh perkembangan budaya organisasi secara keseluruhan.

c. Penilaian kinerja diperlukan untuk pertimbangan pelatihan dan pelatihan kembali serta pengembangan.

d. Penilaian kinerja dewasa ini bagi setiap organisasi khususnya organisasi bisnis merupakan suatu keharusan, apalagi jika dilihat tingginya persaingan antara perusahaan.

e. Hasil penilaian kinerja lebih jauh akan menjadi bahan masukan bagi pemerintah dalam melihat bagaimana kondisi perusahaan tersebut (Fahmi, 2013:65-66).

3. Pengukuran Kinerja

Pengukuran kinerja adalah proses menilaian kemajuan pencapaian tujuan dan sasaran yang telah ditetapkan oleh organisasi guna mendukung pencapaian misi organisasi, termasuk menilai efisiensi dan efektifitas dari aktivitas-aktivitas organisasi. Pengukuran kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi mission accomplishment melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun suatu proses.

Pengukuran kinerja merupakan manajemen pencapaian kinerja, pengukuran kinerja secara berkelanjutan memberikan umpan balik,

sehingga upaya perbaikan terus-menerus akan mencapai keberhasilan dimasa mendatang (Bastian, 2015:275).

4. Balance Scorecard

a. Pengertian Balance Scorecard

Pertama kali balance scorecard telah diciptakan oleh Robert S. Kaplan pada tahun 1992, seorang guru besar (profesor) dari Harvard Business shool. Sebagai perkembangan dari konsep pengukuran kinerja yang mengukur kinerja perusahaan. Kaplan mempertajam konsep pengukuran kinerja dengan menentukan suatu pendekatan efektif yang seimbang (balance), dalam mengukur kinerja strategi perusahaan. Pendekatan tersebut berasarkan empat perspektif yaitu, perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

Balance scorecard terdiri dari dua kata, yaitu kartu skor (scorecard) dan berimbang (balance), pada tahap eksperimen pertama kali tersebut, balance scorecard hanya merupakan kartu skor yang dimanfaatkan untuk mencatat skor hasil kinerja para eksekutif melalui kartu skor yang hendak diwujudkan para eksekutif tersebut sangat bermanfaat dimasa depan jika dibandingkan dengan hasil kinerja sesungguhnya. Selanjutnya, dari hasil perbandingan ini dimanfaatkan melalui evaluasi atas kerja para eksekutif. Kata berimbang itu dimaksud untuk menunjukkan bahwa kinerja eksekutif dapat diukur secara berimbang dari dua perspektif, yaitu dari perspektif keuangan dan perspektif non keuangan, baik untuk jangka pendek maupun jangka panjang secara ekternal dan internal (Moeherjono, 2012:158-159).

Balance scorecard merupakan metode perencanaan dan penilaian yang mencakup empat perspektif perusahaan, yaitu perspektif keungan, perspektif pelanggan, perspektif proses bisnis

internal, dan perspektif pembelajaran serta pertumbuhan. Balance scorecard menekankan perencanaan dan pengukuran keuangan serta non keuangan yang merupakan bagian informasi bagi seluruh pegawai dari semua tingkatan organisasi. Tujuan perencanaan dan pengukuran dalam Balance scorecard bukan hanya penggabungan ukuran-ukuran keuangan dan non keuangan yang ada saja, melainkan juga merupakan hasil proses atas bawah (top-down) berdasarkan misi dan strategi dari suatu unit usaha. Misi dan stategi tersebut harus diterjemahkan dalam tujuan dan pengukuran yang lebih nyata.

Dalam perkembangannya, Balance Scorecard menjadi alat manajemen kontemporer yang digunakan untuk mendongkrak kemampuan organisasi dalam melipatgandakan kinerja keuangan.

Karena pada asarnya organisasi adalah instruksi pencipta kekayaan, penggunaan Balance Scorecard dalam pengelolaan menjanjikan peningkatan yang signifikan atas kemampuan organisasi alam menciptakan kekayaan. Balance scorecard juga memperhatikan unsur intangible asset dalam penilaian kinerja keuangan.

Sebagai kerangka kerja, BSC disebut balanced (berimbang) karena adanya keseimbangan antara kinerja keuangan dan non keuangan, kinerja jangka penek dan kinerja jangka panjang, serta kinerja yang bersifat internal dan kinerja yang bersifat eksternal.

Sedangkan scorecard (kartu skor) aalah kartu yang digunakan untuk mencatat skor kinerja seseorang atau lembaga. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh seseorang atau kinerja organisasi di masa depan.

Kerangka kerja dalam balance scorecard berupaya menyeimbangkan empat aspek sekaligus yang mewakili wilayah tangible asset dan intangible asset. Konsep keseimbangan dalam balance scorecard terkait dengan tiga area berikut:

1) Keseimbangan antara indikator keberhasilan keuangan dan non keuangan. Balance scorecard sendiri awalnya dibuat untuk mengatasi kekurangan dalam ukuran kinerja keuangan dengan menyeimbangkannya dengan pemicu kinerja lain yang mengacu ke masa depan. Ini masih terus menjadi prinsip dari sistem balance scorecard.

2) Keseimbangan antara konstituen internal dan eksternal organisasi. Pihak pemegang saham dan pelanggan merepsentasikan konstituen eksternal dalam balanced scorecard, sementara karyawan dan proses internal merepsentasikan konstituen internal. Balance scorecard berusaha menyeimbangkan kebutuhan kedua kelompok yang tak jarang menjadi kontradiktif satu sama lain untuk bisa secara efektif mengimplementasikan strategi.

3) Keseimbangan antara inikator kinerja lag dan lead. Indikator lag adalah pengukuran yang menjelaskan sesuatu telah terjadi.

Indikator lag secara umum merepresentasikan kinerja masa lalu.

Karena itu, jika perusahaan bereaksi pada pengukuran itu akan menjadi terlambat. Misalnya, kepuasan pelanggan atau revenue.

Meskipun ukuran tersebut umumnya cukup objektif dan bisa diakses dengan mudah, namun semua punya daya prediktif yang lemah. Sebaliknya, indikator lead menceritakan sesuatu mengenai masa depan. Indikator lead adalah pemicu kinerja yang membawa pada pencapaian indikator lag. Indikator ini biasanya berbentuk ukuran atas proses dan aktivitas.

Seluruh perencanaan aspek proses bisnis internal dan aspek keuangan berpusat pada proses kerja organisasi. Pada aspek proses bisnis internal, seluruh proses difokuskan pada upaya menghasilkan proses bisnis yang produktif dan efektif. Sedangkan pada aspek keuangan, seluruh proses harus difokuskan untuk

menghasilkan tingkat pengembalian atas investasi yang berlipat ganda.

Seluruh aktifitas yang dilakukan berkaitan dengan program pembelajaran dan pertumbuhan dipusatkan pada karyawan yang dimiliki perusahaan. Seluruh aktivitas yang dilakukan harus bertujuan menghasilkan karyawan yang berintegritas tinggi di bidangnya. Demikian pula, program pelayanan pelanggan harus dipusatkan pada aktivitas pelayanan terhadap custumer. Seluruh kegiatan iupayakan untuk meningkatkan value terbaik bagi pelanggan. Sedangkan seluruh kegiatan yang dilakukan perusahaan dalam penyususnan manajemen strategi berbasis BSC difokuskan pada internal dan eksternal.

Seluruh aktivitas yang dilakukan atas aspek proses bisnis internal an aspek pembelajaran serta pertumbuhan, merupakan aktivitas yang berfokus pada internal organisasi perusahaan.

Semuanya berkaitan dengan upaya meningkatkan kinerja internal organisasi. Sedangkan aktivitas atas aspek pelanggan dan aspek keuangan adalah aktivitas yang ifokuskan pada pihak di luar organisasi perusahaan. Semua aktivitas difokuskan pada upaya memberikan value terbaik secara terus menerus bagi pihak yang memberikan pendapatan bagi perusahaan. Sedangkan aktivitas atas aspek keuangan difokuskan pada upaya untuk memberikan tingkat pengembalian investasi yang berlipat ganda bagi pemegang saham perusahaan melalui berbagai aktivitas yang efisien dan efektif.

Dengan demikian, Balance Scorecard bukan hanya suatu sistem pengukuran semata, tetapi kerangka kerja proses manajemen strategi perusahaan yang inovatif. Balance scorecard sebagai satu kumpulan dari empat ukuran yang berkaitan langsung dengan strategi perusahaan: kinerja keuangan,pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan, akan mengarahkan perusahaan untuk mengaitkan strategi jangka

panjangnya dengan sasaran dan tindakan yang nyata (Rudianto, 2013:235-237).

b. Balance Scorecard Sebagai Sebuah Sistem Manajemen

Perusahaan yang inovatif menggunakan BSC sebagai sebuah system manajemen strategis, untuk mengelola strategi jangka panjang. Perusahaan menggunakan fokus pengukuran scorecard untuk menghasilkan berbagai proses manajemen penting yang meliputi:

1) Memperjelas dan menerjemahkan visi dan strategi.

2) Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis.

3) Merencanakan, menetapkan sasaraan, dan menyelenggarakan berbagai inisiatif stategis.

4) Meningkatkan umpan balik dan pembelajaran strategis (Ikhsan

& Prianthara, 2013:181).

c. Bentuk, Karakteristik, dan Mekanisme Balanced Scorecard Sifat-sifat deskripsi berikut ini menggambarkan bentuk, karakteristik, dan mekanisme BSC secara singkat:

1) Instrument pengukuran kinerja manajemen yang multidimensional

2) Akomodatif terhadap kepentingan banyak kelompok stakeholders

3) Berorientasi pada implementasimisi dan strategi 4) Management by objectives (MBO)

5) Operasional-konkret 6) Seimbang (balanced) 7) Hubungan sebab akibat

8) Memberikan lagging dan loading investors kinerja sukses 9) Sistem manajemen era informasi

10) Top-down dan botton-up

11) Strategic business Unit (SBU) based.

d. Perspektif Balance Scorecard 1) Perspektif Keuangan

Balance scorecard tetap menggunakan perspektif keuangan, karena ukuran keuangan sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang telah diambil. Ukuran kinerja keuangan memberikan petunjuk apakah strategi perusahaan, implementasi, dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan.

Tujuan keuangan biasanya berhubungan dengan profitabilitas, yang diukur misalnya oleh laba operasi, return on investmen, return on equity, return on capital employed, nilai tambah ekonomis. Tujuan keuangan lainnya mungkin berupa pertumbuhan penjualan yang cepat atau terciptanya arus kas. Tujuan keuangan mungkin sangat berbeda untuk setiap tahap siklus hidup bisnis. Teori strategi bisnis menawarkan beberapa strategi berbeda yang dapat diikuti oleh unit bisnis, mulai dari pertumbuhan pasar yang agresif hingga konsolidasi bisnis, keluar, dan likuidasi.

Pada saat perusahaan melakukan pengukuran secara keuangan, hal pertama yang harus dilakukan adalah mendeteksi keberadaan industri yang dimilikinya. Terdapat tiga tahap perkembangan industri yaitu:

a) Growth

Perusahaan yang sedang bertumbuh berada pada awal siklus hidup perusahaan. Perusahaan ini menghasilkan produk dan jasa yang dimiliki potensi pertumbuhan. Untuk memanfaatkan potensi ini, perusahaan harus melibatkan sumber daya yang cukup banyak untuk mengembangkan dan meningkatkan berbagai prouk dan jasa baru, membangun dan

memperluas fasilitas produksi, membangun kemampuan operasi, menanamkan investasi dalam sistem, infrastruktur, dan jaringan distribusi yang akan mendukung terciptanya hubungan engan berbagai pihak, dan memelihara serta mengembangkan hubungan yang erat dengan para pelanggan.

b) Sustain

Sebagian besar unit bisnis perusahaan mungkin berada paa tahap bertahan, yaitu situasi di mana unit bisnis masih memiliki daya tarik bagi penanaman investasi dan investasi ulang, tetapi diharapkan mampu menghasilkan pengembalian modal yang cukup tinggi.

Unit bisnis yang seperti ini diharapkan mampu mempertahankan pangsa pasar yang dimiliki dan secara bertahap tumbuh tahun demi tahun. Tujuan keuangan ditahap bertahan biasanyaa terkait dengan profitabilitas, yang dinyatakan dengan memakai ukuran yang terkait dengan laba akuntansi seperti laba operasi dan margin kotor. Ukuran ini menganggap investasi modal dalam unit bisnis sudah tetap dan meminta para manajer untuk memaksimalkan penapatan yang dihasilkan dari investasi modal.

c) Harvest

Sebagian unit bisnis akan mencapai tahap kedewasaan dalam siklus hidupnya, yaitu tahap di mana perusahaan ingin “menuai” investasi yang dibuat pada dua tahap sebelumnya. Bisnis tiak lagi membutuhkan investasi yang besar, cukup untuk pemeliharaan peralatan dan kapabilitas, bukan perluasan atau pembangunan berbagai kapabilitas baru. Setiap proyek investasi harus memiliki periode pengembalian investasi yang definitif dan

singkat. Tujuan utamanya adalah memaksimalkan arus kas bagi korporasi. Tujuan keuangan keseluruhan untuk bisnis pada tahap menuai adalah arus kas operasi dan penghematan berbagai kebutuhan modal kerja. Dengan demikian, jelas bahwa tujuan keuangan di setiap tahap sangat berbeda. Tujuan keuangan di tahap pertumbuhan akan menekankan pertumbuhan penjualan di pasar baru, kepada pelanggan baru, dan menghasilkan produk serta jasa baru, mempertahankan tingkat pengeluaran yang memadai untuk pengembangan produk dan proses, sistem, kapabilitas pekerja, penetapan saluran pemasaran, penjualan, serta distribusi baru. Tujuan keuangan di tahap bertahan akan bertumpu pada ukuran keuangan tradisional, seperti return on investmen (ROI), return on equity (ROE), ROCE, laba operasi, dan margin kotor.

Semua ukuran ini menyatakan tujuan keuangan perusahaan di tahap menuai akan menekankan pada arus kas. Setiap investasi harus memberikan pengembalian kas yang segera an pasti (Rudianto, 2013:239-240).

Adapun rasio perspektif keuangan yang digunakan pada penelitian ini adalah:

a) Rasio Rentabilitas (Profitabilitas)

Rasio rentabilitas yang digunakan pada perspektif keuangan adalah Return On Asset (ROA). Rasio ini menggambarkan kemampuan dari aset yang dioperasionalkan/investasi untuk menghasilkan laba operasi. Dengan demikian, rasio ini juga digunakan untuk melihat bahagian yang diperoleh oleh investor dari setiap rupiah yang telah di investasikan (Nofrivul, 2008:25).

Rumus untuk mencari Return On Asset dapat digunakan sebagai berikut:

ROA =

x 100%

b) Rasio Kualitas Aset Produktif

Rasio yang digunakan dalam menilai kualitas aset produktif adalah Non Performing Loan (NPL).

Rumus:

NPL =

x 100%

(I Wayan & G.A Ayu, 2016) c) Rasio Likuiditas (Liquidity)

Rasio likuditas yang digunakan adalah Loan to deposit Ratio (LDR).

Rumus:

LDR =

x 100%

(I Wayan & G.A Ayu, 2016).

2) Perspektif Pelanggan

Memaksimalkan nilai pelanggan yaitu meningkatkan pelanggan agar percaya kepada produk atau jasa perusahaan menjadi setia dengan jalan perusahaan menyajikan produk yang berkualitas, harga yang terjangkau, distribusi cepat dan layanan purna jual yang baik melebihi dari pesaing. Ukuran kinerja yang digunakan adalah kenaikan pendapatan pelanggan lama dan bertambahnya pelanggan baru. Tindakan ini akan menghasilkan equitas pelangg

a) Pangsa Pasar

Pangsa pasar bisa menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu (dalam bentuk jumlah pelanggan, uang yang dibelanjakan, atau volume satuan yang terjual). Semakin banyak pelanggan berarti semakin baik kinerja (Kaplan, 2010: 60).

b) Akuisisi Pelanggan

Akui sisi pelanggan bisa mengukur dalam bentuk relative atau absolute, keberhasilan unit bisnis menarik atau memenangkan pelanggan atau unit bisnis baru. Semakin banyak pelanggan berarti semakin baik kinerja (Kaplan, 2010:

60).

Rumus yang digunakan untuk mengukur akuisisi pelanggan adalah:

Retensi Pelanggan =

x 100%

(I Wayan & G.A Ayu ,2016) c) Kepuasan pelanggan

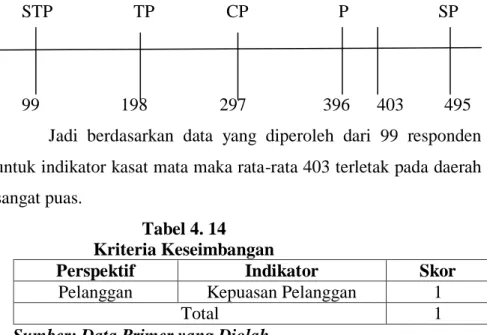

Kepuasan pelanggan bisa menilai tingkat kepuasan atas kinerja tertentu di dalam proporsi nilai. Standar kepuasannya adalah kecil dari 50% (Kaplan, 2010: 60).

Kepuasan Pelanggan diukur dengan menggunakan rumus:

Skor Ideal (Kriterium) = Skor maksimal x jumlah responden

Kepuasan Pelanggan =

x 100%

d) Profitabilitas Pelanggan

Profitabilitas pelanggan bisa mengukur keuntungan bersih yang diperoleh dari pelangan atau segmen tertentu setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan tersebut. Semakin besar keuntungan yang diperoleh dari pelanggan berarti semakin baik kinerjanya (Kaplan, 2010: 60).

Semua ukuran tersebut dapat dikelompokkan dalam suatu rantai hubungan sebab-akibat. Selain itu, perspektif pelanggan juga mencakup berbagai ukuran tertentu yang menjelaskan

tentang preposisi nilai yang akan diberikan perusahaan kepada pelanggan segmen pasar sasaran. Faktor pendorong keberhasilan pelanggan inti di segmen pasar tertentu merupakan faktor yang penting, yang dapat mempengaruhi keputusan pelanggan untuk berpindah atau tetap loyal kepada pemasoknya. Perspektif pelanggan memungkinkan para manajer unit bisnis mengartikulasikan strategi yang beriorentasi pada pelanggan dan pasar yang akan memberikan keuntungan masa depan yang lebih besar.

Untuk mencapai berbagai ukuran pencapaian dalam perspektif pelanggan tersebut, terdapat beberapa hal yan perlu diperhatikan dengan sungguh-sungguh oleh perusahaan karena merupakan unsur yang mempengaruhi, yaitu:

1) Atribuk Produk dan Jasa serta Fasilitasnya

Berbagai hal yang melekat dalam produk yang dijual akan sangat berpengaruh terhadap kesetiaan pelanggan kepada perusahaan.

2) Hunungan dengan Pelanggan

Kemampuan perusahaan membangun hubungan dengan pelanggan setelah mereka membeli produk dari perusahaan akan mempengaruh terhadap loyalitas pelanggan kepada perusahaan.

3) Citra dan Reputasi Perusahaan

Bayangan dan kesan yang dimiliki pelanggan terhadap perusahaan akan menentukan kesediaan pelanggan untuk melakukan pembelian ulang. Dalam dimensi ini, termuat faktor-faktor yang membuat pelanggan merasa tertarik pada perusahaan seperti hasil promosi baik secara profesional maupun lewat media masa atau elektronik ataupun ungkapan yang mudah diingat oleh pelanggan (Rudianto, 2013:241).

3) Perspektif Proses Bisnis Internal

Dalam perspektif ini, perusahaan melakukan pengukuran terhadap semua aktivitas yang dilakukan oleh perusahaan, baik oleh manajer maupun karyawan demi menciptakan produk yang dapat memberikan kepuasan tertentu bagi pelanggan dan juga para pemegang saham. Dalam hal ini perusahaan berfokus pada tiga proses bisnis utama yaitu:

a) Proses Inovasi

Dalam proses inovasi, unit bisnis meneliti kebutuhan pelanggan yang sedang berkembang atau yang masih tersembunyi, dan kemudian menciptakan produk atau jasa yang akan memenuhi kebutuhan tersebut.

b) Proses Operasi

Yaitu langkah utama kedua dalam rantai nilai internal generik, adalah tempat dimana produk dan jasa diproduksi dan disampaikan kepada pelanggan. Proses ini secara historis telah menjadi focus sebagian besar system pengukuran kinerja perusahaan.

c) Pelayanan purna jual

Layanan utama ketiga dalam rantai nilai internal adalah layanan kepada pelanggan setelah penjualan atau penyampaian produk dan jasa. Tahap terakhir dalam pengukuraan proses bisnis internal adalah pengukuran terhadap pelayanan purna jual kepada pelanggan (Rudiaanto, 2013:241-242).

Adapun rumus yang digunakan dalam penelitian ini adalah:

AETR =

x 100%

(I Wayan & G.A Ayu, 2016).

4) Perspektif Pembelajaran dan Pertumbuhan

Perspektf ini mengidentifikasi infrastruktur yang harus dibangun perusahaan dalam menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Tiga sumber utama pembelajaran dan pertumbuhan perusahaan adalah manusia, sistem dan prosedur perusahaan. Dalam perspektif ini terdapat tiga dimensi penting yang harus diperhatikan untuk melakukan pengukuran yaitu:

a) Kompetensi Karyawan

Pengukuran terhadap kemampuan karyawan dilakukan atas tiga hal pokok, yaitu pengukuran terhadap kepuasan karyawaan, pengukuran terhadap perputaRaan karyawan dalam perusahaan, dan pengukuran terhadap produktivitas karyawan.

b) Infrastruktur Teknologi Informasi

Peningkatan kualitas karyawan dan produktivitas karyawan juga dipengaaruhi oleh dukungan dari system informasi yang dimiliki perusahaan. Semakin mudah informasi yang diperoleh, semakin baik kinerja karyawan.

c) Budaya Organisasi: Motivasi, Wewenang, dan Pembaatasan Wewenang

Meskipun karyawan sudh dibekali dengan proses akses informasi yang begitu luas tetapi apabila karyawan tidak memiliki motivasi untuk meningkatkan kinerjanya, maka semua itu akan sia-sia saja. Jadi, perlu dilakukan berbagai usaha untuk meningkatkan motivasi karyawan dalam bekerja ( Rudianto, 2013:239-243).

Adapun rumus yang digunakan untuk perspektif ini adalah:

1) Tingkat Kepuasan Karyawan

Kepuasan Karyawan diukur dengan menggunakan rumus:

Skor Ideal (Kriterium) = Skor maksimal x jumlah responden

Kepuasan Karyawan =

x 100%

2) Tingkat Produktifitas Karyawan

Produktifitas karyawan bertujuan untuk mengetahui keluaran yang diberikan karyawan kepada perusahaan.

Rumus:

Produktifitas karyawan=

3) Tingkaat Retensi Karyawan

Rumus:

Retensi Karyawan =

x 100%

(I Wayan & G.A Ayu, 2016).

e. Manfaat dan Keunggulan Balance Scorecard Manfaat dari balance scorecard sebagai berikut:

1) Meningkatkan kualitas perencanaan secara signifikan.

2) Meningkatkan kualitas pengelolaan personel.

Keunggulan balance scorecard adalah:

1) Menjanjikan kinerja keuangan yang berlipat ganda dan berkesinambungan.

2) Memampukan perusahaan untuk memasuki lingkungan bisnis yang komplek (Mulyadi, 2012:321).

f. Kelemahan Balance Scorecard

Balance Scorecard disamping mempunyai keunggulan juga memiliki beberapa kelemahan balance scorecard yaitu:

1) Hubungan antara pengukuran dan hasil non financial yang relativ sedikit, atau dapat dikatakan tidak ada jaminan bahwa

tingkat keuntungan dimasa yang akan datang dapat dicapai dengan mengikuti target yang ada dalam area non financial.

2) Pada akhirnya tetap menekankan pada aspek keuangan walaupun aspek lain dipertimbangkan dalam proses pengukuran, tetapi seringkali aspek keuangan menjadi tolak ukur utama.

3) Tidak adanya mekanisme untuk melakukan perbaikan.

4) Pengukuran tidak up-to-date

5) Terlalu banyak kriteria pengukur (Supriyanto, 2010:4).

f. Tujuan Menerapkan BSC Bagi perusahaan Kecil dan Menengah a. Balance Scorecard Membantu Memperbaiki Kinerja

Balance scorecard yang baik bukan saja merupakan sekumpulan ukuran financial dan non financial saja. Balance scorecard yang baik harus memenuhi beberapa criteria, pertama dapat mendefenisikan tujuan strategic jangka panjang dari masing- masing perspektif dan mekanisme untuk mencapai tujuan tersebut.

Kedua setiap ukuran kinerja harus merupakan elemen dalam suatu hubungan sebab akibat. Ketiga, terkait dengan keuangan, artinya strategi perbaikan seperti peningkatan kualitas, pemenuhan kepuasan pelanggan, atau inovasi yang dilakukan harus berfdampak pada peningkatan pendapatan perusahaan.

b. Balance Scorecard Membantu mengatasi Persaingan

Ada banyak hal kendala yang dihadapi dalam dunia bisnis, salah satu kendala tersebut yaitu persaingan dengan dunia bisnis lain terutamaa dalam perspektif pelanggan. Berbicara tentang pelanggan artinya kita tidak terlepas dari segmen pasar. Segmen pasar merupakan sumber yang akan menjadi komponen penghasilan tujuan financial perusahaan. Perspektif pelanggan memungkinkan perusahaan menyelaraskan berbagai ukuran pelanggan penting yaitu berupa kepuasan, loyalitas, akuisisi dan probalitas. Dalam perspektif pelanggan balance scorecard, selain keinginan untuk memuaskan dan menyenangkan pelanggan, para

manejer unit bisnis juga harus menterjemahkan pernyatan misi dan strategikedalam tujuan yang disesuaikan dengan pasar dan pelanggan spesifik.

c. Membantu Organisasi Dalam Mencapai Kesesuaian BSC dengan Ukuran Strategi

Dalam kaitan balance scorecard dengan ukuran strategi, yang melandasi pentingnya membangun sebuah scorecard yang dapat mengkomunikasikan strategi unit bisnis itu meliputi:

1) Scorecard menerangkan visi masa depan perusahaan keseluruhan perusahaan sehingga menciptakan pemahaman yang sama.

2) Scorecard menciptakan model holistic dari strategi yang mengijinkan semua pekerja untuk melihat bagaimana kontribusi mereka terhadap keberhasilan perusahaan.

3) Scorecard berfokus kepada upaya perubahan (Ikhsan &

Prianthara, 2013:185-189).

g. Implementasi Balance Scorecard Bagi Perusahaan Kecil dan Menengah

Beberapa perusahaan mencoba mengimplentasikan konsep balance scorecard dengan tujuan untuk mempengaruhi kultur yang ada dalam perusahaan. Terjadinya perubahan kultur dalam perusahaan ini disebabkan karena adanya perubahan dari system lama ke sistembaru dengan empat perspektif. Sebenarnya balance scorecard memiliki fokus yang sama dengan praktik manajemen. Selain itu balance scorecard akan membantu perusahaan dalam menyelaraskan tujuan dengan satu strategi yang ingin diterapkan, karena balance scorecard membantu mengeliminasi berbagai macam strategi top management yang tidak sesuai dengan strategi karyawan.

Namun disamping itu ada beberapa kendala yang muncul bagi perusahaan kecil dan menengah secara umum dalam implementasi balance scorecard sebagai berikut:

1) Balance scorecard akan sulit direalisasikan jika tim pada top management tidak dapat mengartikulasikan secara jernih dan bagian pandangan dari sistem strategi perusahaan, strategi tidak jelas, perbedaan sudut pandang antara anggota tim top management tentang strategi perusahaan.

2) Pengembagan dan pemeliharan balance scorecard dapat menciptakan beban kerja untuk karyawan. Manajemen yang sudah penuh oleh beban kerja normal diperusahaan sehingga tidak begitu antusias tentang perubahan/penambahan beban kerja.

3) Penolakan sebagai akinat kenaikan beban kerja karena tidak adanya manfaat yang jelas dan pemahaman yang kurang baik dari semua yang terlibat dalam balance scorecard dan kehawatiran bagi manajer-manajer tertentu karena balance scorecard mensyaratkan adanya transparansi.

4) Balance scorecard senantiasa berkembang, namun demikian balance scorecard harus tetap survive dan berhasil baik terutama dalam hal pembuatan laporan. Selain itu perubahanstrategi juga berdampak dalam pelaporan kerja (Ikhsan & Prianthara, 2013:191- 192).

h. Membangun BSC Bagi Perusahaan Kecil dan Menengah 1) Menetapkan Tujuan untuk Program BSC

Langkah pertama dalam membangun sebuah scorecard yang berhasil adalah mendapatkan consensus dan dukungan dari manajemen senior mengenai mengapa scorecard tersebut dibuat.

Banyak manajer yang dapat memahami secara jelas daya tarik konseptual balance scorecard. Tetapi daya tarik tersebut bukanlah alasan pengembangan balance Scorecard (Kaplan dan Nortons, 1996) meliputi:

a) Memperoleh kejelasan dan consensus tentang strategi

Balance scorecard dimulai dengan menggunakan sebuah template standar korporasi yang menjelaskan prioritas strategis

yang berlaku bagi semua lini bisnis struktur organisasi yang baru. Masing-masing lini bisnis mengembangkan strateegi sendiri, yang konsisten dengan prioritas korporasi.

b) Mencapai fokus

Dengan mengklarifikasikan tujuan strategis dan mengidentifikasi beberapa factor pendorong penting.

Perusahaan kecil dan menengah harus mampu menciptakan consensus dan kejasama tim diantara semua eksekutif senior, tanpa memandang latar belakang atau organisasi fungsional yang mereka wakili.

c) Desentralisasi dan pengembangan kepemimpinan

Dibutuhkan suatu kerjasama yang melibatkan tim manajemen senior dalam sebuah proses balance scorecard untuk memfasilitasi pengembangan kepemimpinan eksekutif. Setiap manajer kemudian menggunakan scorecard korporasi sebagai titik berangkat untuk merumuskan strategi tingkat masing- masing.

d) Intervensi strategis

Setiap manajer yang terlibat harus menspesialisaskan diri dalam orientasi pasar dan segmrn pelanggan. Masing-masing mengejar strategisnya sendiri-sendiri untuk segmen pasar, mode dan pemasokan barang dagangan.

2) Jangka Waktu Pelaksanaan

Proyek pelaksanaan scorecard dalam perusahan kecil dan menengah bukan dalam jangka waktu yang sedikit, proyek ini sampai membutuhkan beberapa minggu sehingga dapaat diterapkan dalam perusahaan. Terlebih dahulu perusahaan harus memperhitungkan konsekuensi bisnisnya sejalan dengan itu unit bisnis telah merumuskan strateginya dan telah memiliki data-data penelitian pasar dan pelanggan yang dapat memberikan informasi bagi keputusan-keputusan tentang segmentasi pasar dan proposisi

nilai yang akan disampaaikan kepada pelanggan dalam segmen pasar sasaran.

Jika unit yang bersangkutan harus melakukan sebuah analisa strategisnya mengenai industry dimana unit tersebut berada sehingga unit tersebut dapat membuat pilihan mendasar tentang pasar, produk, dan strategi teknologi, atau jika unit tersebut harus melaksanakan penelitian pasar yang lebih terperinci, jadwal tersebut harus diperpanjang sesuai dengan lama waktu yang diperlukan untuk meyelesaikan kegiatan-kegiatan tersebut. Pada akhir jadwal proyek, para manajer diperusahaan kecil dan menengah seharusnya sudah mendapatkan kejelasan dan mencapai consensus tentang penerjemahan strategi kedalam tujuan dan ukurantertentu untuk keempat perspektif, menyepakati rencana peluncuran untuk pelaksanaan scorecard dan pelaporan data scorecard, dan memiliki pemahaman yang luas tentang proses- proses manajemen yang akan berubah sebagai akibat dari adanya ukuran padaa jantung sistem manajemen perusahaan (Ikhsan &

Prianthara, 2013:192-194).

i. Balance Scorecard sebagai Manajemen Strategi

Manajemen startegi adalah suatu proses yang digunakan oleh manajemen dan karyawan untuk merumuskan serta mengimplementasikan strategi dalam penyediaan custumer value terbaik untuk mewujudkan visi organisasi. Dengan kata lain, manajemen strategi merupakan sutu upaya manajemen an karyawan untuk membangun masa depan organisasi. Sedangkan strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi organisasi melalui misi.

Dalam upaya mencapai tujuan organisasi, terapat begitu banyak hal dan persoalan yang harus dikerjakan dengan serius oleh manajemen perusahaan. Balance Scorecard membantu organisasi untuk menghadapi duamasalah fundamental, yaitu:

1) Mengimplementasikan strategi dengan sukses.

2) Mengukur kinerja organisasi secara efektif.

Mengimplementasikan strategi secara efektif menjadi permasalahan tersendiri, setidaknya terdapat empat pembatas implementasi strategi i organisasi, pembatas visi, pembatas orang, pembatas sumber aya, dan pembatas manajemen.

BSC adalah suatu mekanisme sistem manajemen yang mampu menerjemahkan visi strategi organisasi ke dalam tindakan nyata di lapangan. BSC aalah salah satu alat manajemen yang terbukti telah membantu banyak perusahaan dalam mengimplementasikan strategi bisnisnya

Perusahaan menggunakan fokus pengukuran Scorcard demi menghasilkan berbagai proses manajemen penting:

1) Memperjelas dan Menerjemahkan Visi serta Strategi

Proses scorecard dimulai tim manajemen puncak yang bersama-sama bekerja menerjemahkan strategi unit bisnis kedalam berbagai tujuan strategi yang spesifik. Untuk menetapkan berbagai tujuan keuangan, tim ini harus mempertimbangkan apakah akan menitikberatkan paa pertumbuhan penapatan dan pasar, profitabilitas, atau menghasilkan arus kas. Khusus untuk perspektif pelanggan, tim manajemen harus menyatakan dengan jelas pelanggan dan segmen pasar yang diputuskan akan dimasuki.

Setelah tujuan keuangan dan pelanggan ditetapkan, perusahaan kemudian mengidentifikasi berbagai tujuan an ukuran proses bisnis iternal. Identifikasi semacam ini merupakan salah satu inovasi dan manfaat utama dari pendekatan Scorecard. Keterkaitan yang terakhir, yaitu tujuan pembelajaran dan pertumbuhan, memberi alasan logis terhaap kebutuhan investasi yang besar untuk melatih ulang para pekerja menyangkut teknologi dan sistem informasi, serta dalam meningkatkan berbagai prosedur organisasional.

2) Mengomunikasikan dan Mengaitkan Berbagai Tujuan serta Ukuran Strategis

Tujuan dan ukuran strategis Balance Scorecard dikomunikasikan ke seluruh organisasi melalui surat edaran,papan bulletin, video, dan bahkan secara elektronis melalui jaringan komputer. Komunikasi tersebut memberikan informasi kepada semua pekerja mengenai berbagai tujuan penting yang harus dicapai agar strategi organisasi berhasil. Beberapa perusahaan berusaha menguraikan ukuran strategis tingkat tinggi Scorecar unit bisnis ke dalam ukuran yang lebih spesifik pada tingkat operasional. Scorecard juga memberi dasar untuk mengomunikasikan strategi unit bisnis demi mendapatkan komitmen para eksekutif korporasi dan dewan direksi. Scorecard mendorong dialog antara unit bisnis dan eksekutif korporasi serta anggota dewan direksi. Dialog tersebut tidak hanya mengenai sasaran-sasaran keuangan jangka penek, tetapi juga mengenai perumusan dan pelaksanaan strategi yang menghasilkan terobosan kinerja masa depan. Di akhir proses pengomunikasian dan pengaitan, setiap orang dalam perusahaan sudah harus memahami tujuan jangka panjang unit bisnis dan juga strategi untuk mencapai tujuan-tujuan tersebut.

3) Merencanakan, Menetapkan Sasaran., dan Menyelaraskan Berbagai Inisiatif Strategis

Balance Scorecard akan memberi dampak terbesar ketika imanfaatkan untuk mendorong perubahan perusahaan. Untuk itu para eksekutif senior harus menentukan sasaran bagi berbagai ukuran scorecard untuk tiga atau lima tahun, yang jika berhasil dicapai akan mengubah perusahaan. Sasaran-sasaran tersebut harus mencerminkan adanya perubahan kinerja unit bisnis. Jika unit bisnis tersebut adalah perusahaan publik, maka pencapaian sasaran harus menghasilkan harga saham yang meningkat dua kali lipat

atau lebih. Sedangkan sasaran keuangan antara lain perlipatgandaan tingkat pengembalian atas investasi modal atau peningkatan penjualan sebesar 150% selama lima tahun berikutnya. Untuk mencapai tujuan keuangan yang ambisius yang seperti itu, para manajer harus mengidentifikasi rentang sasaran pelanggan, proses bisnis internal serta tujuan pembelajaran dan pertumbuhan. Sasaran-sasaran ini dapat berasal dari berbagai sumber. Sasaran ukuran pelanggan harus berasal dari upaya untuk memenuhi atau melampaui ekspektasi pelanggan.

4) Meningkatkan Umpan Balik dan Pembelajaran Strategis

Proses manajemen yang terakhir menyertakan Balance Scorecard dalam suatu kerangka pembelajaran strategi. Proses ini adalah yang paling inovatif dan merupakan aspek yang paling penting dari seluruh proses manajemen Scorecard. Proses ini memberikan kapabilitas bagi pembelajaran perusahaan kepada tingkat eksekutif. Balance Scorecard memungkinkan manajer memantau dan menyesuaikan pelaksanaan strategi dan, jika perlu, membuat perubahan-perubahan mendasar terhaap strategi itu sendiri. Proses pembelajaran strategis mendorong timbulnya proses penetapan visi dan strategi baru dimana tujuan dalam berbagai perspektif di tinjau ulang, diperbaharui, serta diganti agar sesuai dengan pandangan terkini mengenai hasil strategis dan pendorong kinerja yang dibutuhkan untuk periode mendatang (Rudianto, 2013:244-247).

B. Kajian Penelitian yang Relevan

Sebelum penulis telah banyak orang lain yang telah melakukan penelitian yang sama dengan penulis lakukan. Diantaranya yang pernah dilakukan oleh beberapa orang sebelumnya yaitu: