4. HASIL PENELITIAN DAN ANALISIS

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Sampel 1. Seleksi Sampel

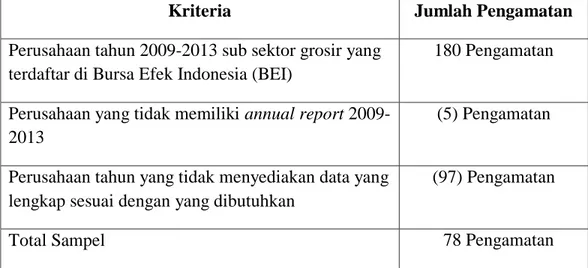

Penelitian ini menggunakan metode pemilihan sampel purposive sampling, dimana sampel-sampel yang dipilih harus sesuai dengan kriteria-kriteria yang telah ditentukan sebelumnya. Berdasarkan kriteria-kriteria yang ditetapkan maka jumlah sampel dalam penelitian ini adalah 78 pengamatan sub sektor grosir yang telah mengungkapkan CSR dalam annual report perusahaan periode 2009-2014.

Perusahaan yang tidak mengungkapkan CSR selama 5 tahun adalah CNKO sedangkan CLPI, BMSR, SDPC dan TRIL tidak mengungkapan CSR selama 4 tahun.

Namun masih terdapat beberapa perusahaan lagi yang tidak menerbitkan annual report dan mengungkapkan CSR setiap tahunnya sejak tahun 2009, diantaranya GREN, ITMA, ITTG, KONI, SQMI, TMPI, TRIL, WICO, SDPC, WAPO, AIMS.

Selain itu, terdapat 1 perusahaan yang tidak pernah menerbitkan annual report sejak tahun 2009-2013 yaitu PT Singer Indonesia dan terdapat 1 perusahaan yang hanya menerbitkan annual report pada satu tahun periode penelitian yaitu ANR. Berikut adalah rincian penentuan sampel dalam penelitian ini yang diuraikan dalam tabel 4.1:

Tabel 4.1 Seleksi Sampel

Kriteria Jumlah Pengamatan

Perusahaan tahun 2009-2013 sub sektor grosir yang terdaftar di Bursa Efek Indonesia (BEI)

180 Pengamatan

Perusahaan yang tidak memiliki annual report 2009- 2013

(5) Pengamatan

Perusahaan tahun yang tidak menyediakan data yang lengkap sesuai dengan yang dibutuhkan

(97) Pengamatan

Total Sampel 78 Pengamatan

2. Perhitungan Variabel

a. Skor Corporate Social Responsibility (CSR)

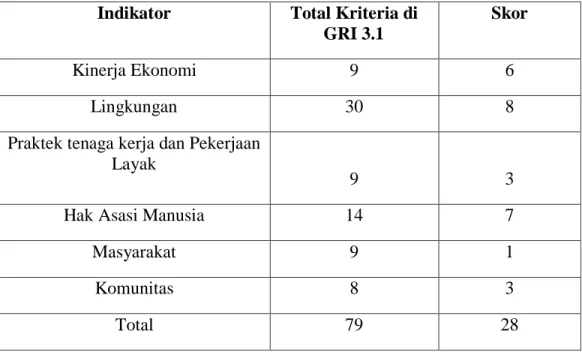

Skor CSR dihitung dengan cara seluruh item dijumlahkan dan kemudian dibagi dengan total item yang ada di GRI 3.1 yaitu sebanyak 79. Dimana, apabila item-item di GRI terdapat di annual report maka bernilai 1 dan apabila item-item di GRI tidak terdapat di annual report maka bernilai 0 (nol). Data-data yang dibutuhkan dalam penelitian ini adalah indikator GRI 3.1, data pengungkapan CSR dalam annual report perusahaan. Berikut adalah contoh penilaian skor CSR pada perusahaan AKR Corporindo Tbk (AKRA) pada tahun 2010:

Tabel 4.2 Skor GRI

Indikator Total Kriteria di GRI 3.1

Skor

Kinerja Ekonomi 9 6

Lingkungan 30 8

Praktek tenaga kerja dan Pekerjaan Layak

9 3

Hak Asasi Manusia 14 7

Masyarakat 9 1

Komunitas 8 3

Total 79 28

Skor CSR = Skor CSR = 0.35

Dari perhitungan diatas maka skor CSR PT AKRA pada tahun 2010 dinilai sangat rendah karena menunjukkan bahwa hanya sebesar 35% PT AKRA telah menerapkan CSR.

b. Nilai Perusahaan

Perhitungan nilai perusahaan memerlukan beberapa data dari perusahaan seperti jumlah saham yang beredar, harga pasar pada tanggal pelaporan keuangan, total assets dan total debt. Nilai perusahaan pada penelitian ini menggunakan TobinsQ yang diperoleh dari market value of all outstanding share (MVS) ditambah total debt lalu dibagi total assets. Market value of all outstanding share didapat dari jumlah saham yang beredar dikalikan harga pasar pada tanggal pelaporan keuangan.

Sebagai contoh akan dihitung nilai TobinsQ dari PT AKRA pada tahun 2010.

Nilai market value of all outstanding share adalah 11.561.507.650 akan dijumlahkan dengan total debt sebesar 4.733.539.947 dan kemudian dibagi dengan total assets sebesar 8.308.243.768. Dari perhitungan data tersebut maka akan mengahasilkan nilai Tobinsq sebesar 1,96. Berikut adalah perhitungan TobinsQ PT AKRA pada tahun 2010 dalam rumus matematika:

MVS = 3.821.986 x 3.025 = 11.561.507.650

Suatu perusahaan akan direspon positif oleh investor apabila memiliki nilai TobinsQ lebih besar dari satu. Nilai TobinsQ PT AKRA senilai 1.96 menunjukkan bahwa nilai suatu perusahaan lebih besar dari 1 atau dapat dikatakan tinggi sehingga nilai asset perusahaan dipasar lebih besar dibandingkan nilai asset dibuku. Hal tersebut akan memberikan respon positif oleh investor.

c. Firm Size

Perhitungan firm size diukur menggunakan log total assets perusahaan.

Sebagai contoh akan diambil data dari perusahaan AKR Corporindo Tbk (AKRA)

pada tahun 2010. Perusahaan AKRA memiliki total assets sebesar 7.665.590.356 sehingga apabila dihitung menggunakan log maka akan mengahsilkan nilai firm size sebesar 9,88. Nilai firm size sebesar 9,88 menunjukkan bahwa ukuran perusahaan sudah cukup besar jika dibandingkan dengan nilai maksimum firm size. Berikut adalah perhitungan firm size PT AKRA dalam rumus matematika:

Firm Size = Log(total assets) Firm Size = Log(7.665.590.356) Firm Size = 9.88

d. Market Share

Perhitungan market share diperoleh dari nilai penjualan suatu perusahaan dibagi dengan nilai penjualan suatu industri. Sebagai contoh akan diambil data dari perusahaan AKR Corporindo Tbk (AKRA) pada tahun 2010. Total pendapatan atau penjualan yang dimiliki PT AKRA pada tahun 2010 adalah sebesar 12.195.000.000 dan total penjualan industri yang dimiliki industri grosir pada tahun 2010 adalah 1.195.187.143.421.590 Sehingga apabila dihitung maka market share PT AKRA sebesar 0.00001. Nilai market share menunjukan bahwa PT AKRA mampu menguasai persaingan pasar senilai 0,001%. Hal tersebut menunjukkan bahwa PT AKRA masih dikategorikan sangat kecil dalam industri grosir. Berikut adalah perhitungan market share PT AKRA tahun 2010 dalam rumus matematika:

e. Debt to Equity Ratio (DER)

Perhitungan DER diperoleh dari total debt dibagi dengan total equity. Sebagai contoh akan diambil data dari PT AKRA pada tahun 2010. PT AKRA memiliki total debt sebesar 4.806.757.170 dan total equity sebesar 2.858.833.186 sehingga apabila

dihitung maka nilai DER PT AKRA adalah 1,68. Berikut adalah perhitungan DER dalam untuk PT AKRA:

Nilai 1,68 menunjukkan bahwa nilai debt lebih besar 1,68 kali dibandingkan nilai equity. Selain itu, nilai DER PT AKRA tahun 2010 tergolong tinggi sehingga dapat dilihat bahwa hutang yang dimiliki perusahaan lebih besar dibandingkan modal perusahaan. Hal tersebut berdampak pada semakin meningkatnya resiko perusahaan.

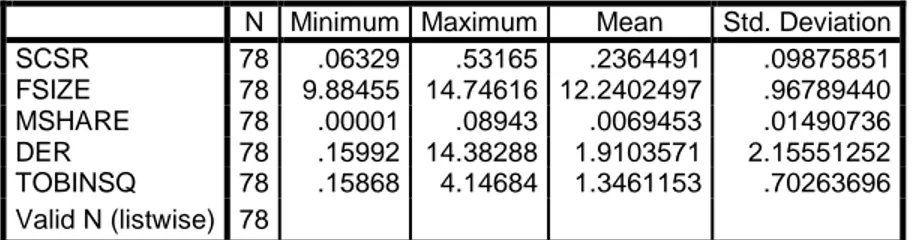

3. Hasil Statistik Deskriptif

Deskripsi tentang variabel-variabel dalam penelitian ini menggunakan nilai maksimum, nilai minimum, mean dan standard deviasi pada masing-masing variabel penelitian yaitu CSR, nilai perusahaan (TobinsQ), firm size, market share dan debt to equity ratio. Berikut adalah penyajian hasil statistik deskriptif yang digambarkan melalui tabel 4.3:

Tabel 4.3 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation SCSR 78 .06329 .53165 .2364491 .09875851 FSIZE 78 9.88455 14.74616 12.2402497 .96789440 MSHARE 78 .00001 .08943 .0069453 .01490736 DER 78 .15992 14.38288 1.9103571 2.15551252 TOBINSQ 78 .15868 4.14684 1.3461153 .70263696 Valid N (listwise) 78

Sumber : hasil output SPSS

Nilai N adalah nilai yang menunjukkan jumlah pengamatan yang tidak memiliki kekosongan data variabel. Nilai N pada tabel 4.3 menunjukkan bahwa seluruh sampel dalam penelitian ini yaitu sebanyak 78 sampel tidak terdapat yang memiliki kekosongan data variabel.

Pada hasil pengujian statistik deskriptif diatas nilai minimum yang dimiliki oleh market share sangat kecil yaitu pada PT AKRA tahun 2010. Hal tersebut

disebabkan oleh angka penjualan PT AKRA yang sangat kecil jika dibandingkan dengan angka penjualan industri. Selain itu, nilai market share yang kecil juga dapat menunjukkan bahwa perusahaan tersebut memiliki persaingan yang sangat ketat dalam suatu industri.

Selain itu, hasil output SPSS versi 20 menunjukkan bahwa nilai mean (rata- rata) dari firm size dan DER cukup besar yaitu sebesar 12.24 dan 1.91. Nilai DER dikatakan cukup besar karena berada diatas 1. Sedangkan untuk nilai SCSR dalam sub sektor ini tergolong kecil karena nilai CSR hanya sebesar 23.6% dari kriteria yang ada

4.1.2 Pengujian Hipotesis 1. Pengujian Asumsi Klasik

Pada penelitian ini terdapat empat jenis pengujian asumsi klasik yaitu uji normalitas, uji autokorelasi, uji heteroskedastisitas dan uji multikolinearita. Pengujian pada keempat jenis asumsi klasik tersebut dilakukan sebanyak 3 kali. Dimana, pengujian pertama menggunakan semua data pengamatan dan terdapat masalah pada uji normalitas dan uji heterokedastisitas. Namun, pada pengujian kedua dilakukan dengan menggunakan data outlier dan masih terdapat masalah pada uji normalitas dan uji heterokedastisitas. Sehingga dilakukan pengujian ketiga menggunakan log pada uji normalitas dan lag pada uji heterokedastisitas. Hasil dari pengujian ketiga yang akan digunakan sebagai hasil penelitian karena sudah tidak terdapat masalah.

Berikut adalah hasil keempat jenis uji asumsi klasik:

a. Uji Normalitas

Uji normalitas pada penelitian ini menggunakan teknik One Sample Kolmogorov-Smirnov dengan nilai signifikansi lebih besar dari 0,05 atau 0,1. Berikut adalah tabel 4.4 hasil penelitian uji normalitas dengan menggunakan SPSS versi 20:

Tabel 4.4 Uji Kolmogorov-Smirnov

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic df Sig.

LogRes .110 32 .200* .956 32 .207

*. This is a lower bound of the true significance.

a. Lilliefors Significance Correction

Sumber : hasil output SPSS

Hasil penelitian pada tabel 4.4 dengan menggunakan teknik One Sample Kolmogorov-Smirnov diatas menunjukkan bahwa error pada persamaan regresi

berdistribusi normal dengan nilai signifikan sebesar 0.200.

b. Uji Autokorelasi

Uji autokorelasi ini dilihat dari nilai Durbin Watson Test dan dikatakan tidak terjadi autokorelasi apabila nilai Durbin Watson diantara 0 sampai 2. Hasil penelitian dengan menggunakan SPSS versi 20 menunjukkan bahwa nilai Durbin Watson sebesar 1.219 sehingga tidak terjadi autokorelasi antar error pada persamaan regresi t dan t-1. Berikut adalah tabel 4.5 yang menunjukkan hasil penelitian uji autokorelasi:

Tabel 4.5 Uji Durbin Watson Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .483a .234 .185 .52994520 1.219

Dependent Variable: TOBINSQ

Sumber : hasil output SPSS

c. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi perbedaan varian dari error satu persamaan ke persamaan yang lain. Uji heteroskedastisitas dalam penelitian menggunakan uji glejser, dimana apabila nilai signifikansi lebih besar dari 0.05 atau 0.1 maka dapat dikatakan tidak terjadi heterokedastisitas. Hasil penelitian dengan menggunakan SPSS versi 20 menunjukkan bahwa tidak terjadi heteroskedastisitas pada semua variabel penelitian.

Berikut adalah tabel 4.6 yang menunjukkan hasil penelitian uji heteroskedastisitas:

Tabel 4.6 Uji Glejser Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) .585 .276 2.120 .038

SCSR -.072 .195 -.048 -.368 .714

FSIZE -.026 .021 -.159 -1.210 .231

MSHARE .638 1.213 .067 .526 .601

LagDER .177 .135 .165 1.308 .196

a. Dependent Variable: AbsRes1

Sumber: hasil output SPSS

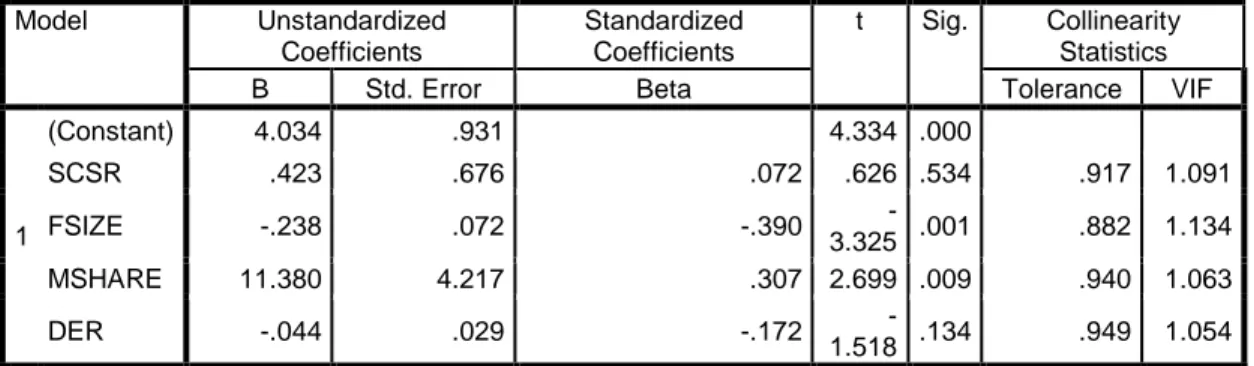

d. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Uji multikolinearitas dinilai menggunakan Tolerance Value dan Variance Inflation Factor dengan kriteria apabila mempunyai angka tolerance lebih besar dari 0,1 dan VIF kurang dari 10, maka tidak terjadi multikolinearitas. Hasil penelitian ini menunjukkan bahwa tidak terjadi multikolinearitas antar variabel independen dalam penelitian ini. Berikut adalah tabel 4.7 yang menunjukkan hasil penelitian uji multikolinearitas:

Tabel 4.7 Nilai VIF dan Tolerance

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 4.034 .931 4.334 .000

SCSR .423 .676 .072 .626 .534 .917 1.091

FSIZE -.238 .072 -.390 -

3.325 .001 .882 1.134

MSHARE 11.380 4.217 .307 2.699 .009 .940 1.063

DER -.044 .029 -.172 -

1.518 .134 .949 1.054 a. Dependent Variable: TOBINSQ

Sumber: hasil output SPSS

2. Pengujian Kelayakan Model Regresi

kelayakan suatu model regresi dapat dilihat dari nilai koefiseien R square.

Dimana, nilai koefisien R square menjelaskan seberapa besar variabel independen dapat menjelaskan variabel dependen. Nilai R square (R2) semakin bagus apabila

semakin mendekati angka 1. Disisi lain, nilai koefisien R2 juga menunjukkan bahwa nilai perusahaan dapat diprediksi oleh CSR, firm size, market share dan debt to equity ratio (DER) sebesar 23.4% sedangkan 76.6% dijelaskan oleh variabel-variabel lain yang tidak terdapat dalam penelitian ini. Berikut adalah tabel 4.9 yang menunjukkan nilai pengujian R2 :

Tabel 4.9 Nilai Koefisien Determinasi Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .483a .234 .185 .52994520

Predictors: (Constant), SCSR, MSHARE, DER, FSIZE

Selain itu, kelayakan suatu model regresi juga ditentukan melalui uji F dan dikatakan layak apabila nilai signifikan uji F lebih kecil dari 0.05 atau 0.1. Uji F pada penelitian ini menunjukkan bahwa model regresi layak untuk digunakan karena memiliki nilai F signifikan < 0,1 yaitu sebesar 0,002. Berikut adalah tabel 4.8 yang menunjukkan uji kelayakan model regresi dalam penelitian ini:

Tabel 4.8 Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 5.392 4 1.348 4.800 .002b

Residual 17.693 63 .281

Total 23.085 67

a. Dependent Variable: TOBINSQ

b. Predictors: (Constant), SCSR, MSHARE, DER, FSIZE

3. Pengujian Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan uji t untuk menguji pengaruh variabel bebas terhadap variabel terikat secara parsial dengan kriteria apabila nilai siginifikan lebih kecil dari 0.05 atau 0.1 maka variabel independen berpengaruh signifikan terhadap variabel dependen sehingga hipotesis diterima.

Berikut adalah tabel 4.10 hasil pengujian hipotesis:

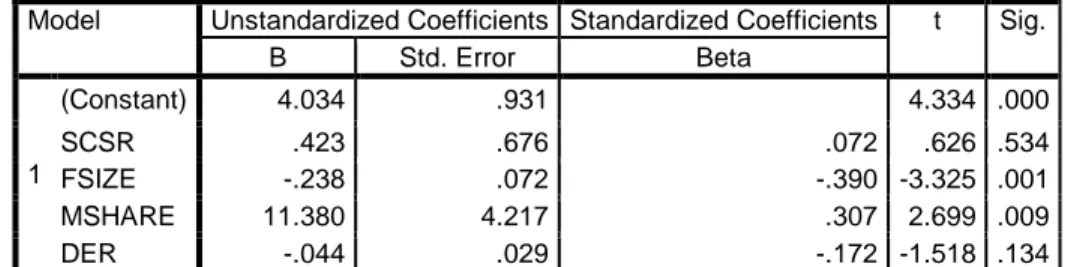

Tabel 4.10 Uji Hipotesis Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 4.034 .931 4.334 .000

SCSR .423 .676 .072 .626 .534

FSIZE -.238 .072 -.390 -3.325 .001

MSHARE 11.380 4.217 .307 2.699 .009

DER -.044 .029 -.172 -1.518 .134

a. Dependent Variable: TobinsQ

Sumber : hasil output SPSS

Hasil uji hipotesis pada tabel 4.10 menunjukkan bahwa nilai koefisien pada persamaan penelitian ini adalah firm size senilai -0.238, market share senilai 11.380, debt to equity ratio senilai -0,044 dan Skor CSR senilai 0,423 . Tabel 4.10 juga dapat menunjukkan pengaruh masing-masing variabel independen terhadap variabel dependen sehingga dari hasil uji hipotesis diatas dapat disimpulkan bahwa skor CSR tidak berpengaruh terhadap nilai perusahaan karena memiliki nilai signifikan lebih besar dari 0.1. Sedangkan firm size berpengaruh negatif terhadap nilai perusahaan, market share berpengaruh positif terhadap nilai perusahaan karena memiliki nilai signifikan lebih kecil dari 0.05 dan nilai t positif dan debt to equity ratio tidak berpengaruh terhadap nilai perusahaan.

4.2 Analisis

4.2.1 Temuan dan Interpretasi

Penelitian ini dilakukan pada 78 sampel perusahaan sub sektor grosir yang telah menerapkan dan mengungkapkan CSR dalam annual report periode 2009-2013 dengan menggunakan program SPSS versi 20. Penelitian ini dilakukan untuk mengetahui signifikansi pengaruh CSR terhadap nilai perusahaan sub sektor grosir.

Pada tabel 4.10 dapat dilihat bahwa skor CSR memiliki nilai t lebih besar dari 0.1 sehingga skor CSR tidak berpengaruh signifikan terhadap nilai perusahaan atau dapat dikatakan hipotesis pertama ditolak. Selain itu, firm size memiliki nilai signifikansi 0,001 dan nilai uji t -3.325 sehingga firm size berpengaruh negatif terhadap nilai perusahaan. Sedangkan market share memiliki nilai signifikansi 0,009

sehingga market share berpengaruh terhadap nilai perusahaan karena memiliki nilai signifikan lebih kecil dari 0.05. Hal tersebut menunjukkan bahwa hipotesis kedua ditolak dan ketiga diterima. Hasil pengujian hipotesis juga menunjukkan bahwa hipotesis keempat ditolak atau tidak terdapat hubungan signifikan antara debt to equity ratio terhadap nilai perusahaan karena memiliki nilai signifikan diatas 0.1.

4.2.2 Kajian Temuan dengan Pengatehuan atau Teori 1. Pengaruh CSR terhadap nilai perusahaan

Hasil penelitian ini menyatakan bahwa skor CSR tidak berpengaruh terhadap nilai perusahaan. Hal tersebut menunjukkan bahwa investor lebih fokus terhadap faktor-faktor lain dari suatu perusahaan atau CSR masih belum menjadi salah satu faktor yang dihargai oleh investor. Salah satu faktor yang dijadikan investor sebagai faktor utama dalam pengambilan keputusan adalah rasio keuangan suatu perusahaan.

Apabila investor tidak mempertimbangkan CSR ketika mengambil keputusan maka tidak akan ada perbedaan yang signifikan pada kinerja perusahaan baik sebelum maupun setelah menerapkan CSR, sehingga nilai perusahaan juga tidak mengalami perubahan. Hal tersebut juga diungkapkan oleh Amrousy et al., (2012) bahwa tidak ada pengaruh yang signifikan antara CSR dan kinerja perusahaan dimasa yang akan datang baik terhadap kinerja perusahaan yang mengadopsi maupun yang tidak mengadopsi kebijakan CSR.

Selain itu, Hasil penelitian yang menyatakan bahwa tidak terdapat pengaruh yang signifikan antara CSR dan nilai perusahaan juga diungkapkan oleh Iqbal et al., (2012) dan Dkhili dan Ansi (2012). Dimana, Iqbal et al., (2012) mengungkapkan bahwa tidak terdapat hubungan antara CSR dan nilai perusahaan jika dilihat dari hubungan negatif terhadap harga saham dan tidak ada hubungan dengan perilaku D/E. Sedangkan Dkhili dan Ansi (2012) juga menyatakan bahwa tidak terdapat hubungan antara CSR dan nilai perusahaan jika dilihat dari rasio keuangan return on assets. Namun, hasil penelitian tersebut bertolak belakang dengan hasil penelitian

yang dilakukan oleh Malik dan Nadeem (2014), Rajput et al., (2012), Miras et al.,(2014).

2. Pengaruh Firm Size terhadap nilai perusahaan

Seperti yang telah diungkapkan diatas, firm size berpengaruh negatif terhadap nilai perusahaan. Dimana, firm size yang besar akan mengakibatkan perusahaan kurang efisien dalam menjalankan operasional perusahaan dan semakin meningkatnya biaya perusahaan sehingga laba yang dihasilkan tidak optimal. Laba yang tidak optimal akan mengakibatkan return yang diberikan kepada investor juga tidak optimal sehingga perusahaan akan direspon negatif oleh para investor. Hal tersebut didukung oleh Wijanti dan Sedana (2013), Globel (2013).

Selain itu, Hasil penelitian ini juga sama dengan hasil penelitian yang diungkapkan oleh Pahala (2012) bahwa skala perusahaan yang besar bukan berarti memiliki kesempatan yang lebih besar dalam peningkatan harga saham dibandingkan dengan perusahaan yang memiliki skala kecil. Namun bertolak belakang dengan hasil penelitian yang diungkapkan oleh Rizqia et al., 2013 dan Putu et al., 2014 bahwa terdapat hubungan yang signifikan antara firm size dan firm value. Dimana, apabila ukuran perusahaan semakin besar maka nilai perusahaan juga semakin tinggi.

3. Pengaruh market share terhadap nilai perusahaan

Salah satu hasil penelitian ini adalah market share berpengaruh terhadap nilai perusahaan. Market share yang besar akan menunjukkan bahwa perusahaan semakin dominan didalam industrinya. Sehingga dapat meningkatkan penjualan dan profit perusahaan. Ketika penjualan dan profit meningkat maka perusahaan akan memberikan return yang optimal terhadap para investor dan akan direspon positif oleh para investor. Hal tersebut didukung oleh hasil penelitian yang diungkapkan oleh Jacobsen et al.,1988 dan Hidayat dan Setyaningsih (2011). Dimana, Hidayat dan Setyaningsih (2011) mengatakan bahwa terdapat pengaruh positif antara market share dan nilai perusahaan jika dilihat dari return saham sedangkan Jacobsen et al.,1988

mengatakan bahwa terdapat pengaruh antara market share dan profitabilitas suatu perusahaan.

4. Pengaruh Debt to Equity Ratio (DER) terhadap nilai perusahaan

Hasil penelitian pada hipotesis keempat menunjukkan bahwa variabel kontrol yaitu DER tidak berpengaruh terhadap nilai perusahaan. Hasil penelitian ini konsisten dengan hasil penelitian yang diungkapkan oleh Mahendra et al., 2012 yang mengatakan bahwa investor tidak terlalu memperhatikan besar kecilnya hutang yang dimiliki perusahaan namun investor lebih melihat bagaimana pihak manajemen perusahaan menggunakan dana tersebut dengan efektif dan efisien sehingga dapat meningkatkan nilai perusahaan. Namun, Hasil penelitian ini bertolak belakang dengan hasil penelitian yang diungkapkan oleh beberapa peneliti, yaitu Acheampong et. al., 2014 dan Daud dan Syarifuddin (2008). Dimana, Acheampong et. al., 2014 mengatakan bahwa pengaruh negatif DER terhadap nilai perusahaan karena peningkatan nilai DER dapat meningkatkan resiko suatu perusahaan. Sedangkan menurut Daud dan Syarifuddin (2008) debt to equity ratio yang tinggi berarti perusahaan lebih banyak menggunakan hutang sebagai modal dan apabila perusahaan mengalami peningkatan laba maka akan dirasakan oleh pemberi pinjaman sebagai suatu keamanan dibandingkan para shareholder.