ANALISIS PENGARUH FAKTOR INTERNAL DAN EKSTERNAL TERHADAP PEMBIAYAAN MURABAHAH BERMASALAH ( Studi kasus :KSPP Syariah Al Ihsan Nagari Tabek Panjang Kec. Baso)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Strata Satu S1 Perbankan Syariah

Oleh

FADILA MAYANG SARI 3314.326

PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM ( FEBI ) INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

TAHUN AJARAN 2018

Halaman persembahan

“Dia memberikan hikmah (ilmu yang berguna) kepada siapa yang dikehendaki-Nya . Barang siapa yang mendapat hikmah itu Sesungguhnya ia telah mendapat

kebajikan yang banyak. Dan tiadalah yng menerima peringatan melainkan orang-orang yang berakal.” (Q.S

Al-Baqarah :269)

Yang akan berjalan lebih jauh, tangan yang akan berbuat lebih banyak, mata yang akan menatap lebih

lama, leher yang akan lebih sering melihat keatas, lapisan tekad yang seribu kali lebih keras dari baja, dan

hati yang akan bekerja lebih keras, serta mulut yang akan selalu berdoa....-5cm.

Terus lah berusaha walau sekelilingmu meragukanmu.

Teruslah tersenyum karena orang-orang yang kamu sayang menginginkan senyummu. Teruslah bersinar untuk mereka yang ada kegelapan. Dan percayalah Allah tidak akan mengubah nasib kaumnya tanpa usaha kaum itu. Teruslah melangkah karena orang- orang yang menyayangimu akan selalu menopangmu.

Ungkapan hati sebagai rasa Terima Kasihku Alhamdulilahirabbil’alamin....

Alhamdulillahirabbil’alamin....

Alhamdulillahirabbil’alamin....

Akhirnya aku sampai ke titik ini, sepercik keberhasilan yang engkau hadiahkan padaku ya Rabb

Serta shalawat dan salam kepada idolaku Rasulullah SAW dan para sahabat yang mulia. Semoga sebuah

karya mungil ini menjadi amal shaleh bagiku dan menjadi kebanggaan bagi keluargaku tercinta

Ku persembahkan karya mungil ini...

Untuk belahan jiwa ku bidadari surgaku yang tanpamu aku bukanlah siapa-siapa di dunia fana ini ibundaku

tersayang (Yurmaliati) serta orang yang

menginjeksikan segala idealisme, prinsip, edukasi dan kasih sayang berlimpah dengan wajah datar menyimpan kegelisan ataukah perjuangan yang tidak

pernah ku ketahui.Namun tenang temaram dengan penuh kesabaran dan pengertian yang luar biasa yaitu

Ayahandaku tercinta (Asrial). Yang telah memberikan segalanya untukku.

Kepada Adik-adikku (Willianti Amelia), (Risma Putri Aura Nisa), (Afginal Gusri), (Riano Bayu satria), (Novilla Liftia Sativa), (Syahwaldi Nadion Gusfar) terimakasih tiada tara atas segala support yang telah diberikan selama ini dan semoga Adik-adikku tercinta

dapat menggapaikan keberhasilan juga dikemudian hari.

Kepada teman-teman perjuangan khususnya rekan- rekan S1 PS yang tidak bisa disebutkan namanay satu

persatu terima kasih yang tiada terkira ku ucapkan.

Kepada sahabat-sahabatku (Sesmiyanti, Diva Yulia, Nurul Hidayah Asmi, Sari Ramadhani, Nehri Hayati,

Yonika, Ranty Rahmayeni, Juliandri, Novel Efrianto, Jefrizal, Teguh Satria, Mai Putri Wulandari, Lisha Liwardani, Thesa Aulia Safitri, dan teman-teman lainnya. Syukron banget atas supportnya kepada Anak-

anak Koz Buk Salmi yang cetar membahana yang bersama-sama dalam tempat tinggal yang telah

dirasakan suka maupun duka yang telah kita lalui (Mely, Dely, Arina, Wiran, adek-adek kos yang baik baik

juga comel-comel yaitu Oksi, Lara , Wulan, Nia, Ides, Vera, Wiva, dan Tika). Thankyou So Muchhhh kalian telah memberikan dorongan, semangat canda-tawa, kenangan yang warbiasaah selama beberapa tahun ini,

ini adalah bagian terindah dalam hidupku, semoga selalu dalam lindungan Allah SWT dan cepat wisuda semoga lancarsegala urusan dunia maupun akhirat.

Amiin.

Untuk teman-teman yang membantu dalam penyelesaian skripsi, karena aku mengalami kendala dan hambatan dalam pengolahan data menggunakan

aplikasi SPSS versi 16,0. yaitu Sesmiyanti, Ade Fitriani, dan teman-teman lain yang mensupport. Untuk Melisa

Oktaviani (Ica), Cut Silmiati Ahsa (Icil) udah kasih dorongan pada kakak ketika sudah mulai nyerah dengan kata-katanya “katanya mau wisuda, kok baru

gini udah mau nyerah sih !!!!” dengan ocehan dan kata-kata yang keluar entah kasar maupun baik, tapi

siap itu ketawa,!!wkwkwkw

Terakhir untuk seseorang yang masih dalam misteri yang dijanjikan ilahi yang siapapun itu, terima kasih

telah menjadi baik dan bertahan disana.

Akhir kata, semoga skripsi ini membawa

kebermanfaatan . jika hidup bisa kuceritakan di atas kertas, entah berapa banyak yang dibutuhkan hanya

untuk kuucapkan terima kasih....:)

KATA PENGANTAR

Rasa syukur nikmat Allah SWT atas segala rahmat dan karunia-Nya, rasa cinta pada Nabi Muhammad SAW teladan semua umat. Akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Faktor Internal Dan Eksternal Terhadap Pembiayaa Murabahah Bermasalah (Studi Kasus KSPPS Al Ihsan Nagari Tabek Panjang Kec. Baso”.

Penghargaan, penghormatan dan cinta terbesar penulis tujukan kepada kedua orang tua yaitu ayahanda (Asrial), ibunda (Yurmaliati) yang telah melahirkan dan membesarkan penulis dengan cinta kasih, mengasuh, mendidik, dan memberikan semangat, bimbingan, dukungan,dan pengorbanan dalam mencapai cita-cita. Untuk adik-adik penulis yang telah memberi semangat yaitu (Willianti Amelia, Risma Putri aura Nisa, Afginal Gusri, Riano Bayu Satria, Novilla Liftia Sativa, dan Syahwaldi Nadion Gusfar).

Dalam penyelesaian skripsi ini, penulis mendapatkan dukungan dan bantuan dari berbagai pihak. Dengan kerendahan dan ketulusan hati penulis mengucapkan terima kasih banyak kepada:

1. Ibu Dr. Ridha Ahida,M,Hum selaku Rektor Institut Agama Islam Negeri (IAIN) Bukittinggi,

2. Bapak H. Harfandi, selaku Dekan Fakultas Ekonomi dan Bisnis Islam Iain Bukittinggi,

3. Wakil Dekan Fakultas Ekonomi dan Bisnis Islam Iain Bukittinggi,

4. Ibu Sandra Dewi, SE, M.Si selaku Ketua Jurusan S1. Perbankan Syariah, 5. Ibu Era Sonita, SE. M.Si selaku Pembimbing Akademik,

6. Bapak Yuwarman Mansur, SE, MM selaku pembimbing I dan Ibu Hj.

Zulhelmi, SE, MM selaku pembimbing II. Terima kasih atas bimbingan yang telah diberikan selama penulis menyelesaikan skripsi ini.

7. Bapak/Ibu dosen yang telah memberikan ilmu dan sabar mengajari penulis sehingga penulis bisa melanjutkan karya ilmiah dalam bentuk skripsi ini, 8. Bapak/Ibu pegawai perpustakaan yang telah menyediakan fasilitas kepada

penulis dalam menyelesaikan skripsi ini,

9. Saudara-saudara yang selalu ada saat suka dan duka Willianti, Risma Putri Aura Nisa, yang selalu bersedia mendengarkan keluhan penulis dan selalu menyemangati penulis dalam menyelesaikan skripsi ini.

10. Terimakasih banyak penulis ucapkan kepada pihak Koperasi Syariah Al Ihsan Nagari Tabek Panjang yang telah menyediakan waktu setiap penulis membutuhkan sesuatu, yaitu Bapak Djasrul selaku pimpinan dan kak Rini wahyuni yang telah membantu penulis dalam menyelesaikan skripsi penulis yang telah mau direpotkan.

11. Teman-teman seperjuangan yang selalu ceria dan bersemangat dalam menggapai cita-cita, yaitu seluruh mahasiswa S1 Perbankan Syariah angkatan 2014 yang sama-sama berjuang, khususnya untuk keluarga besar PS I yaitu Sesmiyanti, Yonika, Nurul Hidayah Asmi, Diva Yulia, Nehri Hayati, Sari Ramadhani, Ranti Rahmayeni.

Selanjutnya kepada semua pihak yang tidak dapat penulis sebutkan satu persatu. Doa dan harapan penulis kepada semua pihak yang memberikan bantuan, semoga Allah SWT membalas serta melimpahkan rahmat-Nya kepada kalian semua. Amin Ya Rabbal Alamin.

Penulis menyadari bahwa penulisan skripsi ini jauh dari kesempurnaan, untuk itu penulis mengharapkan kritikan dan saran dari pembaca demi kesempurnaan skripsi ini. Dengan segala kerendahan hati, penulis sajikan karya ilmiah ini dalam bentuk skripsi dengan harapan bisa bermanfaat bagi kita semua.

Bukittinggi, 06 Agustus 2018 Penulis,

FADILA MAYANG SARI 3314.326

DAFTAR ISI HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...vi

ABSTRAK... BAB I: PENDAHULUAN A. Latar Belakang Masalah...1

B. Identifikasi Masalah...7

C. Rumusan dan Batasan Masalah...8

D. Tujuan dan Manfaat Penelitian...8

E. Penjelasan Judul...9

F. Kajian Terdahulu...11

G. Sistematika Penulisan ...13

BAB II: LANDASAN TEORI A. Pembiayaan 1. Pengertian Pembiayaan...15

2. Unsur-unsur Pembiayaan...18

B. Pembiayaan Bermasalah 1. Pengertian Pembiayaan Bermasalah...20

2. Pembiayaan Bermasalah dan Penyebabnya...21

C. Pembiayaan Murabahah...29

D. Koperasi 1. Pengertian Koperasi...29

2. Koperasi dalam Perspektif Hadist Nabi...30

3. Fungsi dan Peran Koperasi...31

E. Hipotesis...34

BAB III: METODE PENELITIAN A. Jenis Penelitian...35

B. Lokasi dan Waktu Penelitian...35

C. Sumber Data...36

D. Populasi dan Sampel Penelitian...37

E. Kerangka Penelitian...39

F. Teknik Pengumpulan Data...40

G. Teknik Analisa Data...41

BAB IV: HASIL PENELITIAN A. Monografi KSPPS Al Ihsan Nagari Tabek Panjang Kec. Baso 1. Sejarah KJKS Al Ihsan Nagari Tabek Panjang...48

2. Visi dan Misi KSPPS Al Ihsan Nagari Tabek Panjang...49

3. Struktur Organisasi Koperasi Syariah...50

4. Produk-Produk KSPPS Al Ihsan Nagari Tabek Panjang...55

5. Prosedur Pembiayaan KSPPS Al Ihsan Nagari Tabek Panjang...57

6. Faktor-Faktor Penyebab Pembiayaan Murabahah Bermasalah pada KSPPS Al Ihsan Nagari Tabek Panjang...59

B. Profil Responden 1. Responden Berdasarkan Jenis Kelamin...60

2. Responden Berdasarkan Usia...64

3. Responden Berdasarkan Pendidikan...66

4. Responden Berdasarkan Pekerjaan...67

5. Responden Berdasarkan penghasilan...68

6. Responden Berdasarkan Jumlah Tanggungan...69

a. Uji Validitas...68

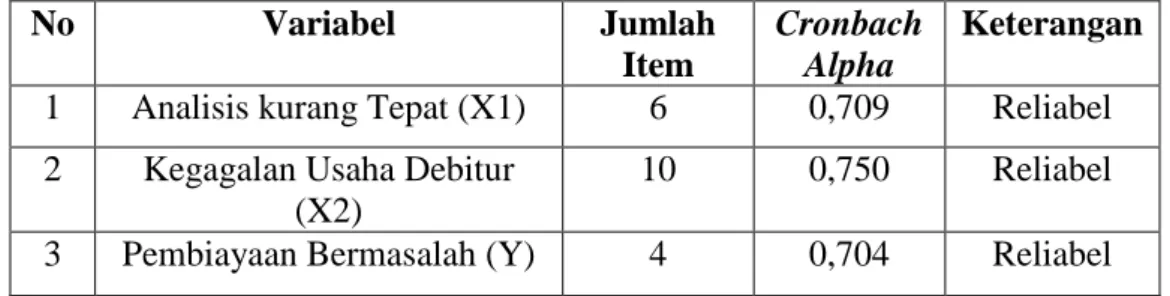

b. Uji Reliabilitas...72

c. Uji Koefisien Korelasi...73

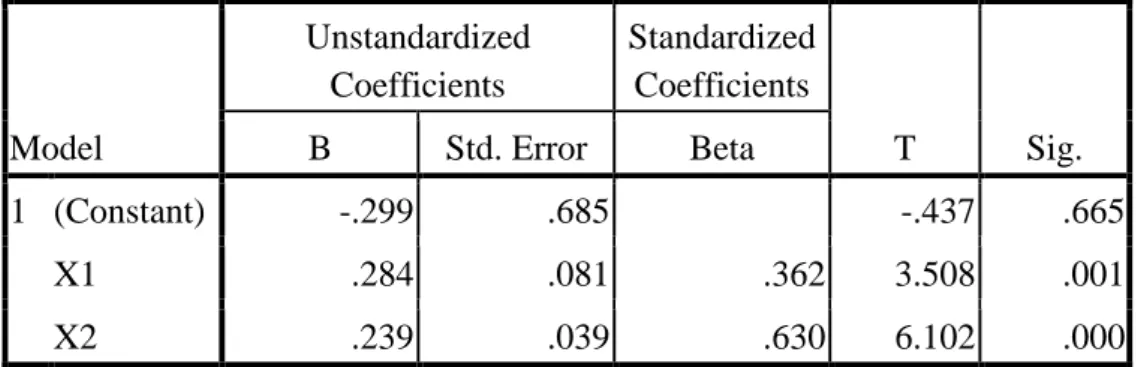

d. Uji Regresi Linear Berganda...74

e. Uji T...76

f. Uji F...78 g. Uji Koefisien Determinasi...79 C. Analisa Penulis Pengaruh Faktor Internal Dan Eksternal Terhadap Pembiayaan Murabahah Bermasalah...80 BAB V PENUTUP

A. Kesimpulan...82 B. Saran...83 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Jumlah pembiayaan Murabahah bermasalah KSPPS Al Ihsan Nagari Tabek

Panjang...5

Tabel 1.2 Pembiayaan bermasalah menurut sektor yang dibiayai...6

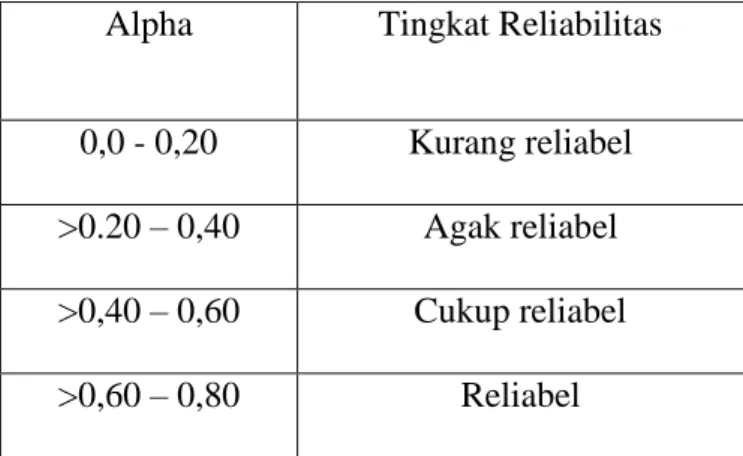

Tabel 3.1 Tingkat Reliabilitas...42

Tabel 4.1 Persentase berdasarkan jenis kelamin responden...62

Tabel 4.2 Persentase berdasarkan usia responden...63

Tabel 4.3 Pendidikan berdasarkan responden...64

Tabel 4.4 Pekerjaan berdasarkan responden...65

Tabel 4.5 Penghasilan berdasarkan responden...66

Tabel 4.6 Jumlah tanggungan responden...67

Tabel 4.7 Hasil uji validitas variabel X1 dan X2 terhadapVariabel Y...69

Tabel 4.8 Hasil uji reliabilitas...70

Tabel 4.9 Koefisien korelasi...71

Tabel 4.10 Uji regresi linear berganda...72

Tabel 4.11 Uji T...75

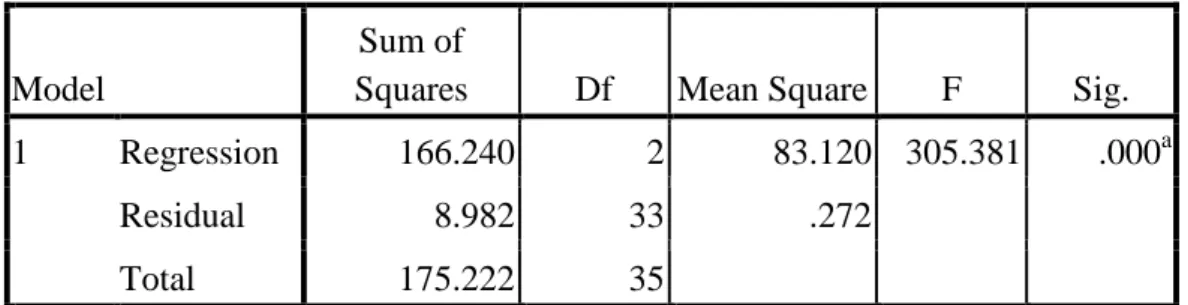

Tabel 4.12 Uji F...76

Tabel 4.13 Koefisien Determinasi...77

ABSTRAK

Skripsi ini berjudul “Analisis Pengaruh Faktor Internal Dan Faktor Eksternal Terhadap Pembiayaan Murabahah Bermasalah (Studi Kasus KSPPS Al Ihsan Nagari Tabek Panjang Kecamatan Baso)”yang disusun oleh Fadila Mayang Sari, Nim: 3314.326, jurusan S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Bukittinggi atas bimbingan Bapak Yuwarman Mansur, SE, MM, dan Ibu Hj. Zulhelmi, SE, MM.

Latar belakang penulis mengangkat judul ini karena seperti yang kita ketahui bahwa pembiayaan bermasalah merupakan permasalahan serius baik Bank maupun BMT. Penelitian ini bertujuan untuk mengetahui faktor internal koperasi dan faktor eksternal (debitur) yaitu: analisis kurang tepat, kegagalan usaha debitur yang dilihat dari kondisi usaha nasabah yang tidak baik terhadap pembiayaan murabahah bermasalah pada KSPPS Al Ihsan Nagari Tabek Panjang Kec. Baso.

Sedangkan tujuan dari penelitian adalah untuk mengetahui pengaruh faktor internal dan eksternal terhadap pembiayaan murabahah bermasalah pada KSPPS Al Ihsan Nagari Tabek Panjang Kec. Baso dengan menggunakan menggunakan Statistical package for the social Sciences (SPSS) dan pengolahan data dengan Deskriptif Kuantitatif. Data yang digunakan yaitu data primer dan sekunder. Pengumpulan data yaiu dengan membagikan kuesioner kepada nasabah pembiayaan bermasalah. Teknik penilaian Pengaruh Faktor Internal dan Eksternal Terhadap Pembiayaan Murabahah Bermasalah (Studi Kasus KSPPS Al Ihsan Nagari Tabek Panjang Kec. Baso) Tahun 2013-2017 adalah dengan melakukan Uji Validitas, Uji Reliabilitas, Uji Linear Berganda, Uji Korelasi, Uji Determinasi, Uji T, Uji F.

Hasil dari penelitian ini dari Uji Validitas dan Uji Reliabilitas semua pernyataan Valid dan Reliabel. Hasil penelitian dari persamaan regresi linear berganda menunjukkan nilai Y = -0,299 + 0,284 + 0,239 +e dari faktor internal berupaanalisis kurang tepat (tingkat signifikan 0,001), dan faktor eksternal berupa kegagalan usaha debitur (tingkat signifikan 0,000). Nilai Koefisien Determinasi (R2) yang dihasilkan adalah sebesar 0,949 atau sebesar 94,9%. Hal ini dapat diartikan bahwa variabel independent yaitu (analisis kurang tepat (X1) dan kegagalan usaha debitur (X2) dapat menjelaskan variabel dependent (pembiayaan murabahah bermasalah) sebesar 94,9%, sedangkan sisanya (100% - 94,9% = 5,1%), diterangkan oleh faktor lain yang tidak diteliti. Hasil penelitian menunjukkan bahwa variabel Faktor Internal (X1) berpengaruh positif dan signifikan terhadap pembiayaan murabahah bermasalah (Y), dan variabel Faktor Eksternal (X2) berpengaruh positf dan signifikan terhadap pembiayaan murabahah bermasalah (Y)

BAB I PEMBAHASAN

A. Latar Belakang Masalah

Dalam rangka memasuki era globalisasi dan menghadapi pertumbuhan perekonomian nasional yang senantiasa bergerak cepat, sektor perbankan syariah adalah merupakan salah satu sektor yang harus dikembangkan dan dimanfaatkan secara maksimal dalam pelaksanaan pembangunan ini demi mewujudkan pemerataan pendapatan masyarakat, seperti pemberian fasilitas pembiayaan yang dapat dimanfaatkan oleh para pelaku ekonomi untuk mengembangkan dan meningkatkan usaha-usaha masyarakat, baik yang secara langsung maupun tidak langsung dapat mengurangi angka pengangguran dan membantu terjadinya pemerataan pendapatan di masyarakat.

Dengan berkembangnya bank syariah, unit usaha syariah, serta bank umum lainnya yang sistemnya juga memakai syariah, tentu membawa sdampak kepada lembaga keuangan syariah lainnya seperti BMT (baitul maal wat tamwil). BMT adalah lembaga keuangan mikro yang bergerak disektor riil yang dapat menjangkau kalangan masyarakat bawah yang tidak terjangkau oleh perbankan besar. Sebagai Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS), mempunyai fungsi yaitu menampung zakat, infak, shadaqah, dan fungsi yang terpenting adalah simpan dan pembiayaan atau kredit. Dan kegiatan utama dari BMT tersebut adalah mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan

kualitas kegiatan ekonomi makro kecil yang berkualitas dengan mendorong kegiatan menabung dan menunjang pembiayaan perekonomiannya.1

Transaksi keuangan antara pihak BMT dengan anggota tidak selalu berjalan lancar, melainkan dapat terjadi sengketa yang sebagian besar disebabkan karena adanya pembiayaan bermasalah atau non performing finance(NPF). Pembiayaan bermasalah dapat dikaitkan dengan bagaimana usaha yang telah dibiayai oleh BMT dapat dijalankan, apakah pengelola dana benar-benar menjalankan usahanya sesuai dengan yang disebutkan didalam akad ataupun si pengelola dana tersebut mengingkarinya.2

Khususnya di KSPPS Al Ihsan Nagari Tabek Panjang Kec. Baso, hadir sebagai Lembaga Keuangan Mikro (LKM) Syariah menangani permasalahan ekonomi ummat yang lemah, menghimpun dan menyalurkan dana masyarakat dalam upaya pertumbuhan produktifitas usaha mandiri.KSPP Syariah Al Ihsan Nagari Tabek Panjang menyediakan layanan pembiayaan seperti perdagangan, peternakan, pertanian, dan lain- lain. Dalam perjalanannya, koperasi simpan pinjam sangat membantu perekonomian masyarakat dalam menjalankan kegiatannya memungut sejumlah uang dari setiap anggota koperasi. Uang yang dikumpulkan para

1Ahmad Rodoni, Abdul Hamid, Lembaga Keuangan Syariah, (Jakarta: PT. Bestari Buana Murni, 2008), hal. 61

2Abdul Ghofur Anshori, Penerapan Prinsip Syariah Dalam Lembaga Keuangan Lembaga Pembiayaan dan Perusahaan Pembiayaan, (Yogyakarta: Pustaka Belajar, 2008), hal.

215

anggota tersebut kemudian dijadikan modal untuk dikelola oleh pengurus koperasi, dipinjamkan kembali bagi anggota atau para nasabah yang membutuhkannya. Pembiayaan yang telah disalurkan oleh pihak koperasi kepada nasabah, dan selanjutnya nasabah akan melakukan pembayaran dalam jangka waktu yang telah disepakati, pembayaran yang dilakukan dalam bulan pertama dan beberapa bulan berikutnya tergolong lancar, dan setelah itu akan mulai nampak pembayaran yang terlambat dan akhirnya sampai bermasalah.

Diantaranya penyebab pembiayaan murabahah bermasalah adalah adanya faktor internal dan eksternal dari pihak bank dan nasabah:

a. Kurangnya ketelitian pihak analisis dalam mengecek kebenaran dan keaslian dokumen.

b. Keterbatasan pengetahuan pejabat bank terhadap jenis usaha nasabahnya.

c. Kegagalan usaha debitur.3

Salah satu penyebab pembiayaan murabahah bermasalah di KSPPS Al Ihsan adalah analisis kurang tepat dan akurat terhadap pembiayaan yang diberikan kepada nasabah. Pihak koperasi tidak dapat memprediksi apa yang akan terjadi dalam kurun waktu selama jangka waktu pembiayaan. Pihak koperasi belum melaksanakan analisis secara mendalam sebelum memutuskan untuk menyetujui ataupun menolak

3Kasmir, Manajemen Perbankan, (Jakarta: PT RajaGrafindo Persada, 2007), hal. 102

permohonan pembiayaan untuk calon debitur. Analisis secara tepat dan cermat dimaksudkan agar tidak terjadi permasalahan atas pembiayaan yang akan disalurkan. Misalnya, pembiayaan diberikan tidak sesuai dengan kebutuhan, sehingga nasabah tidak mampu membayar angsuran melebihi kemampuan.

Kegagalan usaha debitur berpengaruh terhadap pembiayaan murabahah bermasalah.Usaha yang dijalankan nasabah mengalami kemacetan dan nasabah mengalami kesulitan dalam membayar angsuran pada pihak koperasi. Misalnya, usaha yang dijalankan oleh nasabah tidak dapat bersaing dengan pasar, sehingga volume penjualan menurun dan nasabah mengalami kerugian. Dengan kejadian tersebut pihak koperasi tentu mengalami kendala dalam perputaran modal kembali. Berikut adalah jumlah pembiayaan bermasalah tersebut, bila dibandingkan dengan pembiayaan murabahah bermasalah pada Bank Syariah relatif kecil.

Namun, bagi sebuah koperasi jumlah tersebut sudah tergolong besar.

Tabel 1.1

Tabel Jumlah Pembiayaan Murabahah Bermasalah KSPP Syariah Al Ihsan Nagari Tabek Panjang dari Tahun 2013-2017 (dalam Rupiah)

TTTaTahun Pembiayaan Murabahah Bermasalah

(Rp)

Kenaikan/Penurunan

Σ %

2013 21.651.276,54 _ _

2014 26.790.165,48 5.138.888,94 23,73

2015 22.835.367,51 (5.138.888,94) (14,76)

2016 29.294.633,20 6.459.265,69 28,29

2017 28.971.299,88 (323.333,32) (1,10)

4 Sumber Data: KSPP Syariah Al Ihsan Nagari Tabek Panjang Kec. Baso

Berdasarkan data pada tabel 1.1 diatas, dapat diketahui bahwa: pada tahun 2014 jumlah pembiayaan murabahah bermasalah mengalami kenaikan sebanyak Rp5.138.888,94 atau sebesar 23,73%. Namun pada tahun 2015 terjadi penurunan jumlah pembiayaan murabahah bermasalah sebesar Rp5.138.888,94, atau sebesar 14,76%. Pada tahun 2016 terjadi lagi jumlah kenaikan pembiayaan murabahah bermasalah sebanyak Rp6.459.265,69 atau sebesar 28,29%. Sedangkan tahun 2017 terjadi penurunan jumlah pembiayaanmurabahah bermasalah sebanyak Rp323.333,32 atau sebesar 1,10%.

4Sumber Data: KSPP Syariah Al Ihsan Nagari Tabek Panjang Kec. Baso

Data pada tabel 1.1 diatas yang menunjukkan terjadinya fluktuasi pembiayaan murabahah bermasalah dalam kurun waktu 4 tahun terakhir, yaitu tahun 2014-2017 dengan rata-rata pembiayaan murabahah bermasalah sebanyak Rp1.830.005,84 atau sebesar 9,04%. Pembiayaan murabahah bermasalah tersebut 85% berasal dari pembiayaan perdagangan, karena 85% dari nasabah yang melakukan pembiayaan di KSPPS Al Ihsan Nagari Tabek Panjang digunakan nasabah adalah untuk perdagangan.

Tabel 1.2

Jumlah Pembiayaan Murabahah Bermasalah Menurut Sektor Yang Dibiayai (dalam Rupiah)

Tahun Sektor Perdagangan Sektor Pertanian dan sektor lainnya

Total

2013 18.403.585,06 3.247.691,48 21.651.276,54 2014 22.771.640,67 4.018.524,84 26.790.165,48 2015 19.410.062,38 3.425.305,13 22.835.367,51 2016 24.900.438,22 4.394.194,98 29.294.633,20 2017 24.628.154,89 4.343.144,99 28.971.299,88

5 Sumber Data: KSPP Syariah Al Ihsan Nagari Tabek Panjang Kec. Baso

Berdasarkan data pada tabel 1.2 diatas, dapat diketahui bahwa pada tahun 2013 jumlah pembiayaan disektor perdagangan sebanyak

5Sumber Data: KSPP Syariah Al Ihsan Nagari Tabek Panjang Kec. Baso

Rp18.403.585,06, sedangkan pada sektor pertaniansebanyak Rp3.247.691,48. Pada tahun 2015 sebanyak Rp22.771.640,67 dan pada sektor pertanian sebanyak Rp4.018.524,84, pada rahun 2015 jumlah pembiayaan pada sektor perdagangan sebanyak Rp19.410.062,38 dan pada sektor pertanian sebanyak Rp3.425.305,13. Sedangkan pada tahun 2016 jumlah pembiayaan pada sektor perdagangan sebanyak Rp24.900.438,22 dan pada sektor pertanian sebanyak Rp4.394.194,98, dan pada tahun 2017 jumlah pembiayaan pada sektor perdagangan sebanyak Rp24.628.154,89 dan sektor pertanian sebanyak Rp4.343.144,99.

Berdasarkan uraian diatas maka penulis bermaksud untuk melakukan penelitian dengan judul : Analisis Pengaruh Faktor Internal dan Eksternal Terhadap Pembiayaan Murabahah Bermasalah (Studi Kasus KSPPS Al Ihsan Nagari Tabek Panjang, Kec. Baso).

B. Identifikasi Masalah

Dari latar belakang diatas maka dapat dilakukan identifikasi masalah dalam penelitian ini sebagai berikut:

1. Pembiayaan murabahah bermasalah merupakan salah satu masalah pokok yang dihadapi oleh Lembaga Keuangan baik syariah maupun konvensional.

2. Faktor penyebab pembiayaan murabahah bermasalah terdiri dari faktor internal dan eksternal.

C. Rumusan Masalah dan Batasan Masalah 1. Rumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini adalah;“Bagaimana analisis pengaruh faktor internal dan eksternal terhadap pembiayaan Murabahah bermasalah (Studi kasus KSPPS Al Ihsan Nagari Tabek Panjang, Kec.

Baso).”

2. Batasan Masalah

Berdasarkan pada latar belakang dan identifikasi masalah diatas, maka penelitian ini dibatasi pada faktor internal dan eksternal. Faktor internal hanya membahas ketepatan analisis kredit yang dilakukan oleh pihak koperasi. Sedangkan faktor eksternal akan membahas dampak dari kegagalan usaha debitur yang merupakan bagian dari unsur ketidaksengajaan, serta kemampuan manajemen pengusaha (debitur).

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya maka yang menjadi tujuan penelitian adalah untuk mengetahui pengaruh faktor internal dan eksternal terhadap pembiayaan murabahah bermasalah (Studi kasus KSPPS Al Ihsan Nagari Tabek Panjang).

2. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian tersebut adalah:

1. Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan S1 Perbankan Syariah FAKULTAS EKONOMI DAN BISNIS ISLAM IAIN BUKITTINGGI.

2. Untuk memperoleh kajian penelitian tentang apakah faktor faktor yang mempengaruhi pembiayaan murabahah bermasalah.

3. Sebagai bahan masukan bagi KSPPS Al Ihsan Nagari Tabek Panjang.

E. Penjelasan Judul

Dalam pembahasan ini tentu harus memberikan penjelasan pada penelitian untuk memperoleh suatu gambaran yang jelas dan untuk menghindari pengertian yang salah tentang apa yang dimaksud dalam penelitian ini. Adapun penjelasan dari penelitian tentanganalisis faktor- faktor yang mempengaruhi pembiayaan murabahah bermasalah.

Analisis Pengaruh : Penyelidikan terhadap sesuatu peristiwa (karangan, perbuatan) untuk mengetahui keadaan yang sebenarnya (sebab-musabab atau duduk perkaranya) dengan gaya yang timbul dari sesuatu

(orang atau benda) yang berkuasa atau yang berkekuatan).6

Faktor Internal :Berasal dari kata bahasa inggris yaitu interen yang artinya faktor yang berasal dari dalam diri sendiri. Sedangkan arti dalam ruang lingkup bisnis, faktor internal adalah lingkungan langsung dalam organisasi yang dihadapi oleh manajer individual bukan organisasi secara keseluruhan.7

Faktor Eksternal : Berasal dari bahasa inggris yaitu eksteren yaitu faktor yang berasal dari lingkungan luar. Sedangkan arti dalam ruang lingkup bisnis faktor eksternal adalah faktor yang tidak berpengaruh langsung terhadap kegiatan perusahaan.8

Pembiayaan Bermasalah : Pembiayaan yang dalam pelaksanaannya belum mencapai/ memenuhi target yang di inginkan oleh bank. Pembiayaan yang

6 Sigit winarno, Sujana Ismaya, Kamus Besar Ekonomi, (Bandung: Pustaka Grafika, 2003), hal.26

7Dyan Teza Anggara, Pengantar Bisnis, (Jakarta:Kencana, 2014), hal. 115

8Dian Wijayanto, Pengantar Manajemen, (Jakarta:Gramedia Pustaka Utama, 2012), hal.

40

mengalami kesulitan dalam menyelesaikan.9

Berdasarkan penjelasan judul diatas dapat dipahami maksud judul yang dibahas adalah analisis faktor-faktor yang mempengaruhi pembiayaan murabahah bermasalah (studi kasus: KSPPS Al Ihsan Nagari Tabek Panjang, Kec. Baso).

F. Kajian Terdahulu

Zaibatul Islamiah (313.039), Faktor-Faktor YangMempengaruhi Terjadinya Pembiayaan Bermasalah Pada Usaha Mikro Di Bank Nagari Syariah Cabang Tapus. Hasil penelitian menunjukkan bahwa faktor-faktor yang mempengaruhi terjadi pembiayaan bermasalah di Bank Syariah Cabang Tapus yaitu eksternal dimana adanya kecurangan dari nasabah, anggota keluarga yang sakit, karakter debitur sendiri, nasabah banyak ikut pembiayaan lain, adanya kenaikan harga. Sedangkan dari faktor internal pada Bank Nagari Syariah dalah analisis pembiayaannya kurang baik terhadap usaha nasabah, lemahnya aspek supervisi dan monitoring.

Desvi Marianti (1405.024), Faktor Faktor Penyebab Pembiayaan Bermasalah (Murabahah Modal Usaha) Pada BMT Al-Hijrah Bukittinggi. Faktor-faktor penyebab pembiayaan bermasalah terdiri dari faktor internal yaitu berasal dari BMT pemberi pembiayaan itu sendiri dan

9Veithzal Rivai dan Andrea Permata Veithzal, Bank and Financial Institution

Management: Conventional and Sharia System, (Jakarta:PT RajaGrafindo Persada, 2007), hal. 477

anggota mitra. Sedangkan faktor eksternal yaitu yang berasal dari luar kendali BMT dan anggota mitra. Untuk mengurangi resiko pembiayaan bermasalah diperlukan analisa yang tajam dari para pengelola BMT, analisa keyakinan atas kemampuan anggota mitra untuk memenuhi kewajibannya, prospek usaha anggota dan diperlukan jaminan yang lebih objektif.

Aswardi (1406.002), Faktor-faktor Penyebab Pembiayaan Muarabahah pada BMT Az-Hadi Bukittinggi. Hasil penelitian yang dilakukan penulis diketahui bahwa faktor-faktor penyebab pembiayaan bermasalah yaitu faktor internal BMT yaitu kurang baiknya pemahaman usaha nasabah, kurang dilakukan evaluasi ketempat usaha nasabah, lemahnya aspek survey dan monitoring serta SDM atau tenaga pengelola yang terbatas. Sedangkan faktor ekstenal nasabah yaitu karakter anggota mitra yang tidak baik. Pengukuran dana tidak sesuai dengan akad, kalah dalam persaingan usaha, anggota keluarga yang sakit atau meninggal serta banyak akad pembiayaan pada pihak lain.

Elfita Rahmi ( 3313.089), Faktor-faktor Yang Mempengaruhi Pembiayaan Bermasalah Murabahah pada PT. BRI Syariah KCP Payakumbuh. Hasil penelitian menunjukkan bahwa faktor-faktor yang mempengaruhi pembiayaan bermasalah pada PT. BRI Syariah KCP Payakumbuh ada dua yaitu: Internal dan eksternal. Faktor internal antara lain kurangnya analisa pembiayaan yang dilakukan oleh pihak Bank, sulitnya memahami watak nasabah dan adanya kecurangan nasabah itu

sendiri dalam pelunasan pembiayaan seperti penunggakan angsuran.

Sedangkan faktor eksternal antara lain kondisi ekonomi dan adanya bencana alam.

Sahibul Utari (3314.027), Faktor-faktor Penyebab Pembiayaan Bermasalah pada Pembiayaan Modal Kerja Musyarakah di PT. Bank Syariah Bukopin Cabang Bukittinggi. Hasil penelitian ini diketahui bahwa faktor-faktor penyebab pembiayaan bermasalah pada pembiayaan modal kerja musyarakah di PT. Bank Syariah Bukopin Cabang Bukittinggi berasal dari pihak internal nasabah yaitu penyalahgunaan pembiayaan yang diberikan salah dalam mengelola keuangan, dan adanya masalah keluarga sebagai contoh adanya kasus perceraian yang dialami nasabah, kemudian kondisi usaha nasabah yang mengalami kebangkrutan sehingga pembiayaan yang diberikan mengalami permasalahan sampai menuju kemacetan. Selanjutnya, faktor eksternal nasabah yaitu perubahan dalam kondisi perekonomian dan perdagangan.

G. Sistematika Penulisan

BAB I : PENDAHULUAN, penulis membahas tentang, Latar Belakang Masalah, Identifikasi Masalah, Rumusan dan Batasan Masalah, Tujuan dan Manfaat Penelitian, Penjelasan Judul, Kajian Terdahulu, Sistematika Penulisan.

BAB II : LANDASAN TEORI, penulis membahas tentang Pengertian Pembiayaan, Unsur-unsur Pembiayaan, Pengertian Pembiayaan Bermasalah, Pembiayaan Murabahah, Gejala dan Penyebab Pembiyaan Bermasalah, Koperasi, pengertian Koperasi, Koperasi menurut Hadis Nabi, Peran dan Fungsi Koperasi.

BAB III :METODOLOGI PENELITIAN,penulis

membahas tentang Jenis Penelitian, Lokasi dan Waktu Penelitian, Jenis dan Sumber Data, Populasi dan Sampel, Hipotesis, Kerangka Pemikiran, Teknik Pengumpulan Data, Teknik Analisis Data.

BAB IV : HASIL PENELITIAN

Pada bab ini menjelaskan hasil dari penelitian yang dilakukan oleh penulis.

BAB V : PENUTUP

Terdiri dari kesimpulan dan saran DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan adalah penyediaaan dana dan/atau tagihan berdasarkan akad Mudharabah dan/atau Musyarakah dan/atau pembiayaan lainnya berdasarkan prinsip bagi hasil.10

Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.11

Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti bank syariah kepada nasabah. Pembiayaan secara luas berarti financing atau pembelanjaan yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dikerjakan oleh orang lain.12

10Muhammad, Manajemen Dana Bank Syariah, (Jakarta: PT RajaGrafindo Persada, 2014), hal. 310

11Buchari Alma, Doni Juni Priansa, Manajemen Bisnis Syariah, (Bandung: Alfabeta, 2014), hal. 271

12Muhammad, Manajemen Bank Syariah, (Yogyakarta: UPP AMP YKPN, 2005), hal.

304

Menurut UU No. 10 Tahun 1998 tentang Perbankan menyatakan

“Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara Bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.13

Pasal 1 ayat (25) Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan Syariah menyebutkan bahwa:

“Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

b. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bit tamlik.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna.

d. Transaksi pinjam meminjam dalam bentuk piutang qard.

e. Transaksi sewa menyewa jasa dalam bentuk ijarah dan transaksi multijasa berdasarkan persetujuan atau kesepakatan antar Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka

13Undang-Undang No. 10 Tahun 1998 tentang Perbankan

waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.14

Dari pengertian diatas dapat diambil kesimpulan bahwa pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Dan firman Allah dalam surah Al-Maidah (5): 2

Artinya: Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong menolong dalam berbuat dosa dan permusuhan. Bertaqwalah kepada Allah, sungguh, Allah sangat berat siksaannya.

TafsirIbnu Katsir: Kebaikan (kebajikan) yang tertera diayat diatas mencakup seluruh unsur agama islam, prinsip-prinsip keimanan, penegakan syariat seperti mendirikan shalat, membayar zakat dan infaq kepada orang yang membutuhkan dan amalan hati seperti, bersabar dan menepati janji. Dalam ayat ini, setelah memberitahukan

14FORDEBI, ADESy, EKONOMI DAN BISNIS ISLAM Seri Konsep dan Aplikasi Ekonomi dan Bisnis Islam, (Jakarta: PT RajaGrafindo Persada. 2016), hal. 31

ragam kebaikan, dipenghujung ayat, Allah SWT menjelaskan itulah bentuk-bentuk ketaqwaan. 15

2. Unsur-unsur Pembiayaan

Adapun unsur-unsur yang terkandung dalam pemberian suatu pembiayaan adalah sebagai berikut:

a. Kepercayaan

Merupakan suatu keyakinan bagi si pemberi pembiayaan yang diberikan (baik berupa uang, barang atau jasa) benar-benar diterima kembali di masa yang akan datang sesuai jangka waktu pembiayaan. Kepercayaan diberikan oleh bank sebagai dasar urama yang melandasi mengapa suatu pembiayaan berani dikucurkan. Oleh karena itu sebelum pembiayaan dikucurkan dilakukan penelitian dan penyelidikan lebih dulu secara mendalam tentang kondisi nasabah, baik secara eksteren maupun interen.

b. Kesepakatan

Disamping unsur percaya di dalam pembiayaan juga mengandung unsur kesepakatan antara sipemberi pembiayaan dengan si penerima pembiayaan. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing. Kesepakatan ini kemuadian dituangkan dalam akad pembiayaan dan

15Tafsir Ibnu Katsir, hal 50

ditandatangani kedua belah pihak sebelum pembiayan dikucurkan.

c. Jangka waktu

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengambilan pembiayaan yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka waktu pendek (di bawah 1 tahun), jangka menengah (1 sampai 3 tahun), atau jangka panjang (diatas 3 tahun). Jangka waktu merupakan batas pengambilan angsuran pembiayaan yang sudah disepakati kedua belah pihak.

d. Risiko

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu pembiayaan.

Semakin panjang suatu jangka waktu pembiayaan, maka semakin besar resikonya, demikian pula sebaliknya.

e. Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atau pemberian suatu pembiayaan. Dalam bank konvensional balas jasa kita kenal dengan istilah bunga,

sedangkan dalam perbankan syariah dikenal dengan istilah margin.16

B. Pembiayaan Bermasalah

1. Pengertian Pembiayaan Bermasalah

Pembiayaan bermasalah adalah suatu kondisi pembiayaan yang ada penyimpanan (devisiasi) atau terms of lending yang disepakati dalam pembayaran kembali pembiayaan itu sehingga terjadi keterlambatan.17

Pembiayaan bermasalah piutang yang tak tertagih atau kredit yang mempunyai kriteria kurang lancar, diragukan karena mengalami kesulitan pelunasan akibat adanya faktor-faktor tertentu.18

Pembiayaan bermasalah merupakan bagian dari portofolio dari sebuah bank, namun pemberian pembiayaan yang sukses adalah bank yang mampu mengelola pembiayaan bermasalah (problem loan) pada suatu tingkat yang wajar dan tidak menimbulkan kerugian pada bank yang bersangkutan. Pembiayaan bermasalah atau problem loan dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibatnya adanya faktor kesengajaan atau karena faktor eksternal diluar kemampuan kendali debitur.19

16Kasmir, Dasar-Dasar Perbankan, (Jakarta: PT. RajaGrafindo Persada, 2014), hal. 115

17Veithzal Rivai, Dkk, Islamic Financial Management, (Jakarta: PT. RajaGrafindo Persada, 2008), hal. 476

18Hafiwidjaja, Wirasasmita, Analisis Kredit, (Bandung: CV. Pionir Jaya Bandung, 2007), hal. 17

19Dahlan Sirait, Manajemen Lembaga Keuangan, (Jakarta: Fakultas Ekonomi UI ed. 4, 2004), hal. 174

Pembiayaan bermasalah merupakan pembiayaan yang telah disalurkan oleh bank, dan nasabah tidak dapat melakukan angsuran sesuai dengan perjanjian yang telah ditandatangani oleh bank dan nasabah. Penilaian atas penggolongan pembiayaan baik pembiayaan tidak bermasalah, maupun bermasalah tersebut dilakukan secara kuantitatif maupun kualitatif. Penilaian secara kuantitatif dilihat dari kemampuan debitur dalam melakukan pembayaran angsuran pembiayaan, baik angsuran pokok pinjaman dan/atau bunga. Penilaian pembiyaan secara kualitatif dapat dilihat dari prospek usaha dan kondisi keuangan debitur.

Pembiayaan bermasalah akan berakibat pada kerugian bank, yaitu kerugian karena tidak diterimanya kembali dana yang telah disalurkan, maupun kesempatan bunga yang tidak dapat diterima.

Artinya, bank kehilangan kesempatan mendapat bunga, yang berakibat pada penurunan secara total.

2. Pembiayaan Bermasalah dan Penyebabnya a. Golongan Pembiayaan Bermasalah

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor : 20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi, pinjaman bermasalah terdiri dari:

a. Pembiayaan Kurang Lancar

Pembiayaan digolongkan kurang lancar apabila memenuhi kriteria dibawah ini :

1. Pengembalian pembiayaan dilakukan dengan angsuran yaitu :

a. Terdapat tunggakan angsuran pokok sebagai berikut:

i. Tunggakan melampaui 1 bulan dan belum melampaui 2 bulan bagi pembiayaan dengan angsuran harian dan/atau mingguan;atau ii. Melampaui 3 bulan dan belum melampaui 6

bulan bagi pembiayaan yang masa angsurannya ditetapkan bulanan, 2 bulan atau 3 bulan;atau

iii. Melampaui 6 bulan tetapi belum melampaui 12 bulan bagi pembiayaan yang masa angsurannya ditetapkan 6 bulan atau lebih.

2. Pengembalian pembiayaan tanpa angsuran, yaitu:

a. Pembiayaan belum jatuh tempo. Terdapat tunggakan bunga yang melampaui 3 (tiga) bulan tetapi belum melampaui 6 (enam) bulan.

b. Pembiayaan telah jatuh tempo. Pinjaman telah jatuh tempo dan belum dibayar tetapi belum melampaui 3 (tiga) bulan.

b. Pembiayaan yang diragukan

Pembiayaan digolongkan diragukan apabila pembiayaan yang bersangkutan tidak memenuhi kriteria kurang lancar tetapi berdasarkan penilaian dapat disimpulkan bahwa:

a. Pembiayaan masih dapat diselamatkan dan agunannya bernilai sekurang-kurangnya 75% dari hutang peminjam termasuk bunganya;

b. Pembiayaan tidak dapat diselamatkan tetapi agunannya masih bernilai 100% dari hutang peminjam termasuk bunganya.

c. Pembiayaan Macet

Pembiayaan digolongkan macet apabila:

1. Tidak memenuhi kriteria kurang lancar atau diragukan,atau;

2. Memenuhi kriteria diragukan dalam jangka waktu 12 bulan sejak digolongkan diragukan belum ada pelunasan.

3. Pembiayaan tersebut penyelesaiannya telah diserahkan kepada Pengadilan Negeri atau telah diajukan penggantian kepada perusahaan asuransi pembiayaan.20

b. Penyebab Pembiayaan Bermasalah

Menurut mantan Gubernur Bank Indonesia, Burhanuddin Abdullah, kredit bermasalah atau non-performing loan dapat disebabkan oleh :

a. Bencana alam atau keadaan darurat diluar kemampuan manusia.

b. Usaha debitur yang memburuk, sulit berkembang, banyak pesaing, kesulitan manajerial.

c. Praktik KKN (Korupsi, Kolusi, Nepotisme) antara debitur dan pihak perbankan.

d. Debitur tidak punya niat baik untuk melaksanakan tanggung jawab.21

Pembiayaan kurang lancar dapat terjadi karena banyak hal, bisa disengaja atau juga tidak disengaja. Dari sekian banyak penyebab terjadinya pembiayaan non-lancar, yang paling penting bagi semuanya adalah itikad baik untuk menyelesaikan permasalahan yang ada.

20Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor: 20/Per/M.KUKM/XI/2008 Tentang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam Koperasi

21Iswi Hariyani, Restrukturisasi dan Penghapusan Kredit Macet, (Jakarta: PT Elex Media Komputindo, 2010), hal. 38

Mengibaratkan kredit non lancar (NPL) sebagai suatu penyakit , debitur sebagai pasien dan pihak bank sebagai dokter, maka suatu penyakit yang diobati dalam tahap-tahap awal cenderung lebih mudah penanganannya. Jika debitur sudah merasakan kesulitan arus kas dalam keuangannya, dan debitur merasa tidak mampu lagi untuk meneruskan pembayaran angsuran kepada pihak bank dalam jangka panjang, sebaiknya debitur segera membicarakannya secara terbuka dengan pihak bank.22

Faktor penyebab pembiayaan bermasalah lainnya yaitu sebagai berikut:

a. Faktor interen bank

1. Analisis kurang tepat, sehingga tidak dapat memprediksi apa yang akan terjadi dalam kurun waktu selama jangka waktu pembiayan. Misalnya, pembiayaan diberikan tidak sesuai dengan kebutuhan, sehingga nasabah tidak mampu membayar angsuran yang melebihi kemampuan.

2. Adanya kolusi antara pejabat bank yang menangani pembiayaan dan nasabah, sehingga bank memutuskan pembiayaan yang tidak seharusnya diberikan. Misalnya, bank melakukan over taksasi terhadap nilai agunan.

22Ali Suryanto Herli, Pengelolaan BPR dan Lembaga Keuangan Pembiayaan Mikro, (Yogyakarta: C.V ANDI OFFSET, 2013), hal. 95

3. Keterbatasan pengetahuan pejabat bank terhadap jenis usaha debitur, sehingga tidak dapat melakukan analisis dengan tepat dan akurat.

4. Campur tangan terlalu besar dari pihak terkait, misalnya komisaris, direktur bank sehingga petugas tidak independen dalam memutuskan kredit.

5. Kelemahan dalam melakukan pembinaan dan monitoring kredit debitur.

6. Akibat kerja sama dari pihak analis kredit dengan pihak debitur sehingga dalam melakukan analisisnya dilakukan secara subjektif.23

7. Kebijakan perkreditan yang ekspansif.

8. Penyimpangan dalam pelaksanaan prosedur perkreditan.

9. Pengurus atau pegawai bank

Pengurus atau pegawai bank yang melakukan penyimpangan juga bisa menyebabkan pembiayaan bermasalah, contohnya salah penafsiran dan prediksi pembiayaan dari nasabah yang mengajukan pembiayaan.

Contohnya, karena ada hubungan keluarga.

10. Lemahnya sistem informasi kredit macet.24contohnya, karyawan bagian pembiayaan tidak meninjau secara langsung usaha yang yang dijalankan oleh nasabah.

23Thamrin Abdullah, Francis Tantri, Bank dan Lembaga Keuangan, (Jakarta: PT RajaGrafindo Persada, 2013), hal. 180

b. Faktor eksteren bank

1. Unsur kesengajaan yang dilakukan nasabah

a. Nasabah sengaja untuk tidak melakukan pembayaran angsuran kepada bank, karena nasabah tidak memiliki kemauan dalam memenuhi kewajibannya.

b. Debitur melakukan ekspansi terlalu besar, sehingga dana yang dibutuhkan terlalu besar.

Hal ini akan memiliki dampak terhadap keuangan perusahaan dalam memenuhi kebutuhan modal kerja.

c. Penyelewengan yang dilakukan nasabah dengan menggunakan dana pembiayan tersebut tidak sesuai dengan tujuan penggunanan (side streaming). Misalnya, dalam pengajuan pembiayaan, disebutkan pembiayaan untuk investasi, ternyata dalam praktiknya setelah dana pembiayaan dicairkan, digunakan untuk modal kerja.

d. Itikad kurang baik dari nasabah

Itikad baik yaitu kemauan yang baik dan jujur tanpa makud menipu atau merugikan orang lain

24Iswi Hariyani, Restrukturisasi dan Penghapusan Kredit Macet, ..., hal, 38

dan menguntung diri sendiri. Nasabah sendiri tidak memiliki itikad untuk membayar kembali angsuran yang mana merupakan kewajibannya terhadap bank.

2. Unsur ketidaksengajaan

a. Debitur mau melakukan kewajiban sesuai perjanjian, akan tetapi kemampuan perusahaan sangat terbatas, sehingga tidak dapat membayar angsuran.

b. Perusahaan tidak dapat bersaing dengan pasar, sehingga volume penjualan menurun dan perusahaan rugi.

c. Perubahan kebijakan dan peraturan pemerintah yang berdampak pada usaha debitur.25

d. Kegagalan usaha debitur

Debitur atau nasabah dalam masalah ini adalah sebagai pihak luar yang tidak sedikit dari mereka mengalami kondisi penurunan keuangan, usaha yang dijalankan oleh nasabah tidak stabil atau bisa jadi ada faktor ketidaksengajaan dalam pembayaran tagihan yang tidak tepat waktu.

25Ismail, Manajemen Perbankan, (Jakarta: Kencana PrenadaMedia Group, 2011), hal.

124

e. Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur.

f. Menurunya kegiatan ekonomi

Menurunnya kegiatan ekonomi berpengaruh kepada pertumbuhan dan perkembangan ekonomi, sektor investasi, dan modal. Menurunnya aktivitas ekonomi akan berpengaruh kepada dunia perbankan, karena akan menyebabkan rendahnya aktivitas produksi dari barang dan jasa dan nasabah yang menerima pembiayaan dari Bank Umum maupun Bank Syariah akan mengalami kemacetan karena usaha masayarakat menurun.

g. Tingginya suku bunga pembiayaan

Tingginya suku bunga pembiayaan dapat menyebabkan terjadinya pembiayaan bermasalah.

nasabah tidak sanggup mencicil angsurannya setiap bulan dengan suku bunga pembiayaan yang tinggi.

h. Bencana alam yang dapat menyebabkan kerugian debitur.26Bencana alam melainkan Kuasa Ilahi, dari bencana tersebut usaha nasabah merugi dan mengalami kesulitan dalam pembayaran cicilan pembiayaan setiap bulan.

26Iswi Hariyani, Restrukturisasi dan Penghapusan Kredit Macet, ...,hal. 38

c. Pembiayaan Murabahah

Murabahah adalah berasal dari kata ar-ribhu dari bahasa Arab yang artinya adalah kelebihan dan tambahan (keuntungan). Sedangkan sebagai istilah, defenisi Murabahah adalah jual beli barang pada harga asal, dengan tambahan keuntungan yang disepakati. Namun dalam ranah ekonomi syariah, murabahah sendiri mengandung arti sebagai transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

Sementara itu, berdasarkan Fatwa DSN (Dewan Syariah Nasional) Majelis Ulama Indonesia (MUI), Fatwa 04/DSN- MUI/IV/2000, akad Murabahah adalah,”Menjual suatu barang dengan menegaskan harga belinya kepada pembeli, dan pembeli membanyarnya dengan harga yang lebih sebagai laba.”

Dalam praktik transaksi keuangan Syariah di Tanah Air, pembayaran atas akad jual beli murabahah dapat dilakukan secara tunai maupun cicilan. Yang menarik, hal yang membedakan murabahah dengan jual beli lainnya adalah, penjual harus memberitahukan kepada pembeli tentang harga pokok yang dijualnya, serta jumlah keuntungan yang akan diperoleh.

1. Rukun Jual Beli Murabahah a. Pihak yang akan bertransaksi

b. Objek murabahah c. Ijab kabul perjanjian

2. Syarat-syarat transaksi murabahah

a. Penjual harus memberitahu biaya modal kepada nasabah

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

c. Kontrak harus bebas riba

d. Penjual harus menjelaskan kepada pembeli apabila terjadi cacat atas barang sesudah pembelian.

e. Harus menyampaikan semua hal yang berkaitan dengan pembelian.27

C. Koperasi

1. Pengertian Koperasi

Menurut Undang-Undang Nomor 12 Tahun 1967 Pasal tentang Pokok-pokok Perkoperasian, Koperasi Indonesia adalah organisasi ekonomi rakyat berwatak sosial, beranggotakan orang-orang atau badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama atas asas kekeluargaan. Dalam Undang- Undang No.25/1992 Pasal 1 ayat 1 tentang Perkoperasian dijelaskan bahwa koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi sekaligus sebagai gerakan

27Wiroso, Jual Beli Murabahah, (Yogyakarta: C.V ANDI OFFSET, 2014), hal. 112

ekonomi rakyat, yang berdasar atas asas kekeluargaan. KJKS (Koperasi Jasa Keuangan Syariah) adalah koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan simpanan sesuai pola bagi hasil (syariah). Pengelolaan Koperasi Jasa Keuangan Syariah dilakukan oleh pengurus yang bertanggung jawab rapat anggota. Apabila pengurus koperasi jasa keuangan syariah mengangkat tenaga pengelola, maka tugas pengelolaan teknis Koperasi Jasa Keuangan Syariah tersebut diserahkan kepada pengelola yang ditunjuk pengurus menjalankan tugas perencanaan kebijakan strategis, pengawasan dan pengendalian.28

2. Koperasi dalam Perspektif Hadis Nabi

Dalam beberapa Hadis, Rasulullah dan para sahabatnya telah melakukan kerja sama dalam bidang ekonomi baik dengan sesama umat islam maupun dengan orang-orang non-Muslim. Nabi pernah bekerja sama dengan menyuruh orang-orang Yahudi agar menggarap tanah di Khaybar dan memberikan upah dari sebagian hasil produksi tanah itu. Kerja sama ini termasuk dalam kategori penjualan jasa dan dewasa ini sudah ada koperasi yang khusus berkenaan dengan bidang jasa itu.

28Burhanuddin, Koperasi Syariah dan Pengaturannya di Indonesia, (Malang:UIN- MALIKI PRESS Anggota IKAPI, 2013), hal. 139

3. Fungsi dan Peran Koperasi Syariah

1. Membangun dan mengembangkan potensi dan kemampuan anggota pada umumnya, guna meningkatkan kesejahteraan sosial ekonominya.

2. Memperkuat kualitas sumber daya insani angggota, agar menjadi labih amanah, profesional (fathanah), konsisten, dan konsekuen (istiqamah).

3. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama asas kekeluargaan dan demokrasi ekonomi.

4. Sebagai mediator antara menyandang dana dengan pengguna dana sehinggga tercapai optimalisasi pemanfaatan harta.

5. Menguatkan kelompok-kelompok anggota, sehingga mampu bekerja sama melakukan kontrol terhadap koperasi secara efektif.

6. Mengembangkan dan memperluas kesempatam kerja.

7. Menumbuhkembangkan usaha-usaha produktif anggota.29 D. Hipotesis

Perumusan hipotesis penelitian merupakan langkah dalam penelitian hipotesis setelah penelitian mengemukakan landasan teori. Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat

29Dr.Idri, HADIS EKONOMI, (Jakarta: PrenadaMedia Group, 2015), hal. 262

pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan jawaban teoritis terhadap rumusan masalah penelitian,, belum jawaban yang empiris dengan data.30

Berdasarkan dari landasan teori yang telah dipaparkan yaitu:

H0 :Faktor internal dan faktor eksternal tidak berpengaruh terhadap pembiayaan murabahah bermasalah.

H1 :Faktor Internal dan eksternal berpengaruh terhadap pembiayaan murabahah bermasalah.

30Sugiyono, Metode Penelitian Kuantitatif Kualitatif R&D, (Bandung:Alfabeta, 2015), hal. 96

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif dengan pendekatan kuantitatif. Penelitian deskriptif kuantitatif adalah salah satu jenis penelitian yang bertujuan untuk mendeskripsikan secara sistematis, faktual, dan akurat mengenai fakta dan sifat populasi tertentu, atau mencoba menggambarkan fenomena secara detail.31Jadi, dalam penelitian ini penulis akan menggambarkan dan menganalisis pengaruh internal dan eksternal terhadap pembiayaan murabahah bermasalah pada Koperasi Simpan Pinjam Pembiayaan Syariah Al Ihsan Nagari Tabek Panjang Kecamatan Baso.

B. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian

Pemilihan lokasi penelitian harus sesuai dengan pemilihan kasus, situasi yang akan ditempuh oleh peneliti. Dengan demikian, masalah yang diteliti tidak melebar yang akan menyulitkan peneliti.

Dalam penelitian kuantitatif, peneliti perlu melakukan lokalisasi dan pemilihan kasus untuk situasi atau medan tertentu. Tanpa lokalisasi dan pemilihan kasus, penelitian dengan pendekatan kuantitatif tidak akan pernah selesai. Yang dimaksud dengan lokalisasi

31Muri Yusuf, Metode Penelitian, (Jakarta:Kencana PrenadaMedia Group, 2014), hal. 62

adalah pemilihan tempat tertentu yang berhubungan langsung dengan kasus dan situasi masalah yang akan diteliti. Peristiwa yang dipandang sebagai masalah, kemungkinan besar berhubungan dengan medan yang akan ditempuh oleh peneliti.

Penulis akan melakukan penelitian di Koperasi Simpan Pinjam Pembiayaan Syariah Al Ihsan Nagari Tabek Panjang Kecamatan Baso.

Adapun alasan pemilihan lokasi ini adalah dikarenakan di Nagari Tabek Panjang adalah pusatnya pasar tradisional Baso, dan tentunya banyak pedagang kecil menengah yang menggantungkan hidupnya pada pasar tersebut dan para pedagang tersebut pembiayaannya berasal dari koperasi tersebut.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan April sampai dengan penelitian ini di Munaqasyahkan. Penulis mengumpulkan data-data atau informasi mengenai semua bahan yang berkaitan faktor internal dan eksternal terhadap pembiayaan murabahah bermasalah pada Koperasi Simpan Pinjam Pembiayaan Syariah Al Ihsan Nagari Tabek Panjang Kec. Baso.

C. Sumber Data 1. Data Primer

Data primer yaitu data atau informasi dari sumber pertama, biasanya disebut dengan responden. Data atau informasi tersebut diperoleh melalui pertanyaan tertulis dengan menggunakan kuesioner

atau lisan dengan menggunakan metode wawancara. Data primer dalam penelitian ini adalah pertanyaan langsung yang ditanyakan kepada masyarakat yang menjadi nasabah koperasi terutama kepada nasabah yang mengalami pembiayaan murabahah bermasalah.

2. Data sekunder

Data sekunder yaitu data yang diperoleh secara tidak langsung yang didapat dari literatur buku yang baik bahan bacaan maupun data relevan. Penelitian inijuga dikenal dengan penelitian yang menggunakan studi kepustakaan dan sumber lainnya.32Adapun data sekunder dalam penelitian ini data yang berhubungan dengan masalah dalam pembahasan ini serta bahan bacaan lainnya yang ada hubungannya dengan objek pembahasan.

D. Populasi dan Sampel 1. Populasi

Adalah keseluruhan (universum) dari objek penelitian yang dapat berupa manusia, benda, hewan, tumbuh-tumbuhan yang menjadi objek perhatian, sehingga objek-objek ini dapat menjadi sumber data penelitian.Yang menjadi populasi dalam penelitian ini masyarakat yang mengajukan pembiayaan di KSPPS Al Ihsan Nagari Tabek Panjang, sekitar 75 orang jumlah nasabah yang bermasalah yang terdapat di 4 jorong yang ada di Kecamatan Baso.

32Jonathan Sarwono, Metode Penelitian Kuantitatif&Kualitatif, (Yogyakarta:Graha Ilmu, 2006), hal. 16

2. Sampel

Sekitar 75 orang jumlah nasabah yang mengalami pembiayaan murabahah bermasalah di KSPPS Al Ihsan Nagari Tabek Panjang, Kec. Baso. Mengingat begitu banyak objek yang diteliti dan adanya keterbatasan waktu dan kemampuan peneliti mengambil sampel

Maka menggunakan rumus slovin sebagai berikut:

Keterangan:

n

= Jumlah Sampel N= Jumlah Populasie= Persen kelonggaran ketidak telitian karena kesalahan

Jadi sampel yang akan peneliti ambil adalah sebesar 36 orang nasabah pembiayaan murabahah bermasalah yang ada di KSPPS Al Ihsan Nagari Tabek Panjang, Kec. Baso.

E. Kerangka Pemikiran

Dalam melakukan penelitian, perlu adanya desain penelitian yang bertujuan agar data dan informasi yang diperoleh lengkap dan akurat.

Menurut Moh.Nazir mendeskripsikan bahwa :”Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”Desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

Kerangka penelitian tersebut dapat digambarkan sebagai berikut:

F. Teknik Pengumpulan Data 1. Kuesioner

Kuesioner adalah daftar pertanyaan yang dibuat untuk mengamati dan mengetahui segala tanggapan dari objek yang diteliti.

Dimana isi dari kuesioner yang berkaitan dengan masalah penelitian kuesioner diajukan dalam bentuk tertulis kepada responden dan dijawab secara tertulis untuk mengetahui pengaruh faktor internal dan eksternal terhadap pembiayaan murabahah bermasalah tahun 2013- 2017 di KSPPS Al Ihsan Nagari Tabek Panjang Kec. Baso.

Faktor Internal (X1) (Analisis kurang

tepat)

Faktor Eksternal (X2) (Kegagalan usaha

debitur)

Pembiayaan murabahah Bermasalah (Y)

Skala Likert dengan diberi skor sebagai berikut:

Penyataan Bobot (score) Sangat setuju (SS) = 5

Setuju (S) = 4 Cukup Setuju (CS) = 3 Tidak Setuju (TS) = 2 Sangat Tidak Setuju (STS) = 1

2. Wawancara

Wawancara (interview) secara sederhana dapat dikatakan yaitu suatu kejadian atau suatu proses interaksi antara pewawancara (interviewer) dan sumber informasi atau orang yang diwawancarai (interviewee) melalui komunikasi langsung. Dalam hal ini penulis melakukan wawancara terhadap karyawan KSPPS Al Ihsan Nagari Tabek Panjang, Kec. Baso.33

3. Observasi

Observasi adalah pengumpulam data yang dilakukan dengan cara mengamati, mencatat kejadian-kejadian melalui cara yang sistematis, observasi langsung memberikan sumbangan yang sangat penting sekali dalam penelitian deskriptif.34Dalam hal ini penulis

33Muri Yususf, Metodologi Penelitian, (Jakarta: Kencna, 2014), hal. 372

34Lexy J. Maleong, Metodologi Penelitian kualitatif, (Bandung:Remaja Rosdakarya, 1995), hal. 125

melakukan observasi terhadap karyawan KSPPS Al Ihsan Nagari Tabek Panjang, Kec. Baso. Dalam observasi, penulis mengamati langsung proses pembiayaan di KSPPS Al Ihsan Nagari Tabek Panjang, selama 7 hari, dan dalam sehari tersebut selama 2 jam penulis juga berkomunikasi langsung dengan nasabah Koperasi dan karyawan yang bekerja di Koperasi.

G. Teknik Analisa Data

Data-data yang terkumpul kemudian diolah melalui beberapa langkah yaitu:

1. Korelasi

Korelasi adalah teknik statistik yang digunakan untuk menguji ada/tidaknya hubungan serta arah hubungan dari dua variabel atau lebih.

Koefisien Determinasi (R2) digunakan untuk melihat besarnya pengaruh variabel X terhadap Y. Sebelum mengetahui besarnya koefisien determinasi, terlebih dahulu ditentukan berapa koefisien korelasinya (r). Rumus koefisien korelasi dan koefisien determinasi yaitu:

R2 = (r)2x 100%

Dimana:

r = Koefisien korelasi variabel bebas dan variabel terikat

n = Banyaknya sampel X = Skor tiap item Y = skor total variabel 2. Regresi Linear Berganda

Untuk mengetahui pengaruh variabel bebas (analisis kurang tepat dan akurat dan kegagalan usaha debitur) dan variabel terikat (pembiayaan murabahah bermasalah) akan digunakan metode analisis regresi berganda. Model linear regresi berganda yang digunakan:

Y = ɑ + b1 X1 + b2 X2 +e Dimana:

= Skor pembiayaan murabahah bermasalah ɑ = Konstanta

= Koefisien regresi dari variabel X1 (internal)

= Skor analisis kurang tepat dan akurat

= Koefisien regresi dari variabel X2 (faktor eksternal)

= Skor kegagalan usaha debitur

e = faktor pengganggu (error atau disturbance)

Untuk memperoleh koefisien regresi ɑ, b1, b2 dapat diperoleh dengan cara simultan dari tiga persamaan sebagai berikut:

3. Uji Validitas

Validitas adalah salah satu ukuran yang menujukkan tingkat kevalidan atau kesasihan suatu instrumen. Suatu instrumen yang valid atau masi mempunyai validitas yang tinggi sedangkan instrumen yang kurang valid atau kurang sahih mempunyai validitas yang rendah.

Selanjutnya validitas yang dapat dicari berdasarkan formula tertentu, seperti koefisien korelasi product moment dari Karl Pearson, yaitu:

Ket : rxy =koefisien korelasi antara variabel X dan Y n =jumlah responden

=jumlah skor butir soal

=jumlah skor totalsoal

=jumlah skor kuadrat butir soal =jumlah skor total kuadrat butir soal

Pada penelitian ini, uji validitas akan dilakukan dengan bantuan program SPSS (Statistical Package For Social Sciences) versi 16,0.

Untuk menentukan nomor-nomor item yang valid dan yang gugur, perlu dikonsultasikan dengan r table produk momen. Kriteria penelitian uji validitas adalah: