commit to user

i

EVALUASI EFEKTIVITAS PENERIMAAN PAJAK RESTORAN KOTA SURAKARTA TAHUN 2009-2011

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya

Program Studi Diploma III Akuntansi

Oleh :

Ikhwan Lukmana Hariyawan

NIM F3309060

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “EVALUASI EFEKTIVITAS PENERIMAAN PAJAK

RESTORAN KOTA SURAKARTA TAHUN 2009-2011” telah disetujui oleh

Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program

Studi DIII Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

Surakarta, Agustus 2012

Disetujui dan diterima oleh

Pembimbing

SUTARYO, S.E., M.Si., AK.

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi

tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar

Ahli Madya Akuntansi.

Surakarta, Agustus 2012

Tim Penguji Tugas Akhir

1. Drs. Agus Budiatmanto, MSi., Ak ( )

NIP. 19591216 199003 1 001 Dosen Penguji

2. Sutaryo, S.E., M.Si.,

Ak. ( )

commit to user

v

MOTTO

Walaupun semua tak seindah yang di

inginkan, tak seharusnya menyerah

tanpa perlawanan, berusaha dan doa

terus sampai akhir pasti ALLAH

commit to user

vi

PERSEMBAHAN

Penulis Persembahkan

Kepada:

¨ Allah SWT

¨ Orang Tua Tersayang

¨ Pembimbing

¨ Teman-Teman Tercinta

commit to user

vii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan berkat, rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan penyusunan Tugas Akhir dengan judul “EVALUASI

EFEKTIVITAS PENERIMAAN PAJAK RESTORAN KOTA SURAKARTA

TAHUN 2009-2011”

Tugas Akhir ini disusun untuk memenuhi persyaratan dalam mencapai

gelar ahli Madya pada Program Diploma III Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam menyelesaikan Tugas Akhir ini, penulis ingin menyampaikan

ucapan terimakasih kepada pihak pihak yang, baik secara langsung maupun tidak

langsung telah membantu dalam penyelesaiaan penulisan ini. Oleh karena itu

dalam kesempatan ini penulis sampaikan ucapan terima kasih kepada:

1. Allah SWT yang selalu menjadi pembimbing dan pendorong dalam

segala hal serta memberikan kelancaran atas segalanya.

2. Kedua orangtuaku, Papa dan mama, serta mas ichan dan dek adnan

yang yang selalu memberikan motivasi, dorongan, semangat, serta

doa dalam penyelesaian Tugas Akhir ini.

3. Dr. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi Universitas

commit to user

viii

4. Drs. Agus Budiatmanto, MSi., Ak selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas

Maret.

5. Semua kru di tempat magang makasih telah mengijinkan magang di

DPPKA.

6. Sutaryo, S.E., M.Si., Ak. selaku Dosen Pembimbing Tugas Akhir

yang telah memberikan pengarahan selama penyusunan Tugas

Akhir.

7. Bapak ibu karyawan DPPKA Kota Surakarta yang telah meluangkan

waktunya untuk memberikan penjelasan dan keterangan yang penulis

perlukan.

8. Buat temen-temen yang rame gokil heru, haris, gunawan, mbah apat,

nananeharis, boy, satrio, damar, leon, galih, iin, garba dll lah pokok

e... pokok e ayo kumpul neh!!! Dan mbak ajeng, ratih, soka, dan

mbak tata makasi woe magang yang setres..

9. Sahabatku icha, lusi, iqbal, kaendah, fanda, logam, woe aq jo dicutat

terus,,, hahahasem!! Tapi karena kalian jadi seru walau banyag

masalah tapi kita harus tetap kompak!!! Kita selamanya!! Ayo sing

song lagi!!

10. Dan pacar dalam mimpi q mbuh sopo.. wakakakak.. stress..kapan

bias menyatu?? Efek GALAU TA!!!

11. Buat pihak luar kampus, CEPE.. heh dul ayo hengot!!, destia

commit to user

ix

12. The jablays (shinta, ragil, dan Manyun) thakyu so much,, buat D**H

sensor sebut saja bunga, yang pernah buat q mati gaya.. Oh ya orang

paling senyum paling UNIK Putri Kereta Kencana!! Haha..

13. Lepi ku tercinta, yang telah membantu ku memperlancar penyusunan

Tugas Akhir.

14. Semua pihak yang telah membantu namun tidak dapat disebutkan

satu persatu.

Penulis menyadari sepenuhnya atas kekurangan dan jauh dari

kesempurnaan dalam penulisan Tugas Akhir ini. Untuk itu penulis mengharapkan

kritik dan saran yang bersifat membangun. Penulis berharap Tugas Akhir ini dapat

bermanfaat bagi penulis pada khususnya dan pembaca pada umumnya, serta

pihak-pihak yang membutuhkan.

Wa’alaikum salam Wr. Wb.

Surakarta, Agustus 2012

commit to user

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

BAB I PENDAHULUAN A. GAMBARAN UMUM ORGANISASI ... 1

BAB II ANALISIS DATA DAN PEMBAHASAN A. ANALISIS DATA ... 29

commit to user

xi

BAB III TEMUAN

A. KELEBIHAN... 44

B. KELEMAHAN ... 45

BAB IV PENUTUP

A. KESIMPULAN... 46

B. REKOMENDASI ... 47

DAFTAR PUSTAKA

commit to user

xii

DAFTAR TABEL

TABEL

1.1 Target dan Realisasi Pajak Restoran ... 36

1.2 Presentase Pertumbuhan Realisasi Pajak Restoran ... 38

commit to user

xiii

DAFTAR GAMBAR

GAMBAR

1.1 Struktur Organisasi DPPKA Kota Surakarta ... 8

commit to user

ii ABSTRACT

EFFECTIVENESS EVALUATION RESTAURANT TAX REVENUE OF SURAKARTA CITY YEARS 2009-2011

IKHWAN LUKMANA HARIYAWAN

F3309060

The purpose of this study was to determine the magnitude of the effectiveness of the growth rate and effectiveness of the restaurant tax, the obstacles encountered and the efforts undertaken by the Dinas Pendapatan Daerah (DIPENDA) Surakarta in restaurant tax collections.

The method used in this final assignment is comparing between theory anddata from the Local Government Income (DIPENDA) of Surakarta city. Data collection method by using literary study obtained from the research location and by interviewing a staff of the Local Government Income (DIPENDA) of Surakarta city.

The result of the research shows that the percentage of the growth restaurant tax revenue realization increase every year and always exceed the target that is fixed. There are many infringements done by tax payers in order to minimize the debited restaurant tax payment. Less of officer in charge and less of socialization about restaurant tax are some obstructions too that is found in order to collect the restaurant tax.

The conclusions of this research are the average of the growth restaurant tax revenue realization per year from year 2009-20011 is ± 117,73 %. The average of the effectiveness restaurant tax revenue realization per year from year

2009-2011 is ± 104,07%.The Local Government Income (DIPENDA) of

Surakarta city still try to increasing local income especially from the restaurant tax and decrease the obstructions which is found in order to collect the restaurant tax.

Based on the result of this research, the writer suggest the Local Government Income (DIPENDA) of Surakarta city to dig the restaurant tax potency by giving maximum service and repairing the system which is used to increase the number of local genuine income restaurant tax of Surakarta city.

commit to user

1

BAB I PENDAHULUAN

A. GAMBARAN UMUM ORGANISASI

1. Sejarah Dinas Pendapatan Daerah Surakarta

Setelah proklamasi kemerdekaan Republik Indonesia, sampai

dengan tahun 1946 di Surakarta terjadi konflik sehubungan dengan adanya

pertentangan pendapat antara pro dan kontra Daerah Istimewa. Hal ini

dapat diredam untuk sementara waktu oleh pemerintah dengan

mengeluarkan surat penetapan pemerintah tanggal 15 Juli 1946 Nomor

16/S-D yang menetapkan daerah Surakarta sebagai daerah karesidenan dan

dibentuk daerah baru dengan nama Kota Surakarta.

Peraturan yang telah ada tersebut disempurnakan dengan

dikeluarkan Undang-Undang Nomor 16 tahun 1947 yang menetapkan

Kota Surakarta menjadi Haminte kota Surakarta. Kota Surakarta pada

waktu itu terdiri dari 5 wilayah kecamatan dan 44 kelurahan, karena 9

kelurahan di wilayah karanganyar itu baru terlaksana pada tanggal 9

September 1950. Pelaksana teknis pemerintah haminte kota Surakarta

terdiri atas jawatan. Jawatan tersebut antara lain jawatan Sekretariat

Umum, Keuangan, Pekerjaan Umum, Sosial, Kesehatan, Perusahaan

P.D.&.K, Pamong Praja, dan jawatan Perekonomian. Penerimaan

Pendapatan Daerah waktu itu diurusi oleh jawatan keuangan.

Dengan dikeluarkannya keputusan DPRDS Kota Besar Surakarta

commit to user

Jawatan Umum diganti menjadi Dinas Pemerintahan Umum yang terbagi

dalam urusan-urusan dan setiap urusan-urusan tersebut terbagi lagi dalam

bagian-bagian. Dengan adanya perubahan tersebut dapat disimpulkan

bahwa untuk penanganan pajak sebagai pendapatan daerah yang

sebelumnya ditangani oleh Jawatan Keuangan kini ditangani lebih khusus

oleh Urusan Pajak. Berdasarkan Surat Keputusan Walikota Kepala Daerah

Kota Surakarta tanggal 23 Februari 1970 No. 259/ X.10/ Kp.70 tentang

Struktur Organisasi kotamadya Surakarta termasuk Dinas Kepentingan

Umum diganti menjadi bagian dan bagian itu membawahi urusan-urusan

sehingga dalam Dinas Pemerintahan Umum Urusan Pajak diganti menjadi

Bagian Pajak.

Berdasarkan Surat Keputusan Walikota Kepala daerah Kotamadya

Surakarta tanggal 30 Juni 1972 No. 162/ Kep/ Kdh. IV/ Kp.72 tentang

Penghapusan Bagian Pajak dari Dinas Pemerintahan Umum karena

bertalian dengan pembentukan dinas baru. Dinas baru tersebut adalah

DIPENDA. Dinas Pendapatan Daerah dipimpin oleh Kepala Dinas yang

berkedudukan langsung dan bertanggung jawab kepada Walikota. Pada

saat itu Dinas Pendapatan Daerah dibagi menjadi empat seksi diantaranya

Seksi Umum, Seksi Pajak Daerah, Seksi Pajak Pusat/Propinsi yang

diserahkan kepada daerah dan Seksi Doleansi/ P3 serta Retribusi dan

Leges. Masing-masing seksi Dipimpin oleh Kepala seksi yang dalam

menjalankan tugasnya langsung dibawah pimpinan dan bertanggung jawab

commit to user

Tugas pokok Dinas Pendapatan Daerah waktu itu adalah sebagai

pelaksana Walikota di bidang perencanaan, penyelenggaraan dan kegiatan

dibidang pengelolaan sektor-sektor yang merupakan sumber pendapatan

daerah. Berdasarkan Undang-Undang Darurat No. 11 Tahun 1957 tentang

Pajak Daerah terdapat 13 macam Pajak Daerah di Kota Surakarta yang

wewenang pemungutan dan pengelolaannya ada pada DIPENDA. Tetapi

saat itu baru empat macam Pajak Daerah yang dijalankan dan telah

ditetapkan dengan Peraturan Daerah, yaitu dapat disebutkan sebagai

berikut:

a. Pajak Pertunjukan yang diatur dalam Peraturan Daerah No. 1 Tahun

1992,

b. Pajak Reklame yang diatur dalam Peraturan Daerah No. 11 Tahun

1971,

c. Pajak Anjing yang diatur dalam Peraturan Daerah No. 54 Tahun 1953,

d. Pajak Penjualan Minuman Keras yang diatur dalam Peraturan Daerah

No. 12 Tahun 1971,

Disamping itu DIPENDA juga bertugas mengelola Pajak Negara

yang diserahkan kepada daerah, yaitu sebagai berikut:

a. Pajak Potong Burung yang diatur dalam Peraturan Daerah No. 6 Tahun

1959,

b. Pajak Pembangunan I yang diatur dalam Peraturan Daerah No. 8 Tahun

commit to user

c. Pajak Bangsa Asing yang diatur dalam Peraturan Daerah No. 1 Tahun

1970,

d. Pajak Radio yang diatur dalam Peraturan Daerah No. 5 Tahun 1957.

Terbitnya Surat Keputusan Menteri Dalam Negeri No. KUPD

7/12/ 41 – 101 Tahun 1978 tentang Susunan Organisasi dan Tata Kerja

Dinas Pendapatan Daerah Kabupaten/ Kotamadya Daerah Tingkat II

makin memperjelas keberadaan Dinas Pendapatan Daerah disesuaikan

dengan Keputusan Menteri Dalam Negeri tanggal 26 Mei 1988 No. 473 –

442 tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan

Pendapatan Daerah lainnya telah mengakibatkan pembagian tugas dan

fungsi dilakukan berdasarkan tahapan kegiatan pemungutan pendapatan

daerah yaitu pendataan, pemetaan, pembukuan dan seterusnya. System dan

prosedur tersebut dikenal dengan MAPADA (Manual Pendapatan Daerah).

Sistem ini diterapkan di kotamadya Surakarta dengan terbitnya peraturan

daerah No. 6 Tahun 1990 tentang Susunan Organisasi dan Tata Kerja

Dinas Pendapatan Daerah Tingkat II.

Seiring berjalannya waktu tata pemerintahan kota Surakarta

mengalami banyak perubahan dan perbaikan, berdasarkan

pertimbangan-pertimbangan peraturan daerah No, 6 Tahun 1990 tentang susunan

Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II dirubah

menjadi Peraturan Daerah No. 6 tahun 2008 tentang Organisasi dan Tata

Kerja Perangkat Daerah Kota Surakarta. Pada peraturan baru tersebut

commit to user

Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) peraturan baru

tersebut mulai berlaku pada tanggal 1 Januari 2009 yang mana Dinas

tersebut merupakan gabungan dari tiga unsur instansi pemerintah yaitu

DIPENDA, Dinas Keuangan dan Kantor Aset. Dinas Pendapatan

Pengelolaan Keuangan dan Aset. Dinas Pendapatan Pengelolaan

Keuangan dan Aset dipimpin oleh seorang kepala dinas yang

berkedudukan dan bertanggung jawab kepada walikota melalui sekretaris

daerah. Saat ini Dinas Pendapatan Pengelolaan Keuangan dan Aset atau

DPPKA dibagi kedalam beberapa bagian atau bidang yang dipimpin

langsung oleh seorang kepala bagian yang dalam menjalankan tugasnya

langsung dibawah pimpinan dan langsung bertanggung jawab kepada

Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset.

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kotamadya

Surakarta tanggal 30 Juni 1972 No. 162/ kep/kdh. IV/ kp.72 tentang

penghapusan bagian pajak dari dinas pemerintahan umum karena

berkaitan dengan pembentukan dinas baru. Dinas baru tersebut yaitu

DIPENDA atau Dinas Pendapatan Daerah yang dipimpin oleh kepala

dinas yang kedudukan dan tanggung jawabnya langsung kepada walikota.

Seiring berjalannya waktu tata pemerintahan kota Surakarta mengalami

banyak perubahan dan perbaikan, berdasarkan

pertimbangan-pertimbangan Peraturan Daerah No. 6 tahun 1990 tentang Susunan

Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II dirubah

commit to user

Kerja Perangkat Daerah Kota Surakarta. Pada peraturan baru tersebut

nama Dinas Pendapatan Daerah (DIPENDA) berubah menjadi Dinas

Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Peraturan baru

tersebut mulai berlaku pada tanggal 1 Januari 2009.

Dinas Pendapatan Pengelolaan Keuangan dan Aset dipimpin oleh

seorang kepala dinas yang berkedudukan dan bertanggung jawab kepada

walikota melalui sekretaris daerah. Saat ini Dinas Pendapatan Pengelolaan

Keuangan dan Aset atau DPPKA dibagi kedalam beberapa bagian atau

bidang yang dipimpin langsung oleh seorang kepala bagian yang dalam

menjalankan tugasnya langsung dibawah pimpinan dan langsung

bertanggung jawab kepada Kepala Dinas Pendapatan Pengelolaan

Keuangan dan Aset.

2. Kedudukan, Tugas Pokok, dan Fungsi Dinas Pendapatan Daerah

Adapun kedudukan, tugas pokok, dan fungsi Dinas Pendapatan

Pengelolaan Keuangan dan Aset adalah sebagai berikut:

a. Dinas Pendapatan, Pengelolaan Keuangan dan Aset dalam

melaksanakan tugas dipimpin oleh seorang Kepala Dinas yang

berkedudukan di bawah dan bertanggung jawab kepada walikota

melalui Sekretaris Daerah,

b. Dinas Pendapatan, Pengelolaan Keuangan dan Aset mempunyai tugas

menyelenggarakan urusan pemerintahan di bidang pendapatan,

commit to user

Untuk melaksanakan tugas pokok sebagaimana dimaksud pada ayat

(2) Dinas Pendapatan, Pengelolaan Keuangan dan Aset menyelenggarakan

fungsi:

a. Penyelenggaraan kesekretariatan dinas,

b. Penyusunan rencana program, pengendalian, evaluasi dan pelaporan,

c. Penyelenggaraan pendaftaran dan pendataan wajib pajak dan wajib

retribusi,

d. Pelaksanaan perhitungan, penetapan dan angsuran pajak dan retribusi,

e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain,

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan

pendapatan lain,

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan akutansi,

h. Pengelolaan aset barang daerah,

i. Penyiapan penyusunan, perubahan dan perhitungan anggaran

pendapatan dan belanja daerah,

j. Penyelenggaran administrasi keuangan daerah,

k. Penyelenggaraan sosialisasi,

l. Pembinaan jabatan fungsional,

commit to user

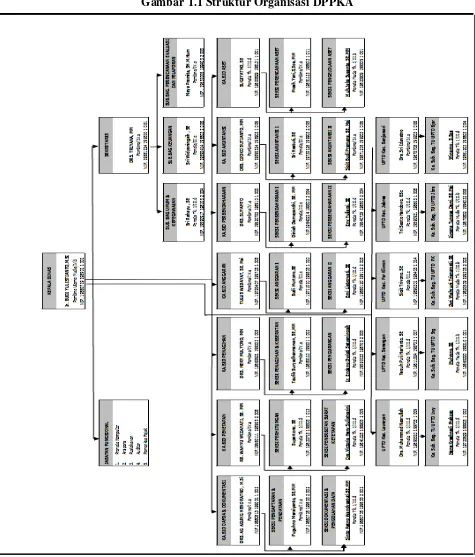

3. Susunan Organisasi Dinas Pendapatan Daerah Surakarta

Gambar 1.1 Struktur Organisasi DPPKA

commit to user

a. Susunan Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset,

terdiri dari:

1) Kepala

2) Sekretariat, membawahi:

a) Subbagian Perencanaan, Evaluasi dan Pelaporan,

b) Subbagian Keuangan,

c) Subbagian Umum dan Kepegawaian.

3) Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahi:

a) Seksi Pendaftaran dan Pendataan,

b) Seksi Dokumentasi dan Pengelolaan Data.

4) Bidang Penetapan, membawahi:

a) Seksi Perhitungan,

b) Seksi Penerbitan Surat Ketetapan.

5) Bidang Penagihan, membawahi:

a) Seksi Penagihan dan Keberatan,

b) Seksi Pengurangan Pajak Daerah

6) Bidang Anggaran, membawahi:

a) Seksi Anggaran I,

b) Seksi Anggaran II.

7) Bidang Perbendaharaan, membawahi:

a) Seksi Perbendaharaan I,

commit to user 8) Bidang Akutansi, membawahi:

a) Seksi Akutansi I,

b) Seksi Akutansi II.

9) Bidang Aset, membawahi:

a) Seksi Perencanaan Aset,

b) Seksi Pengelolaan Aset.

10) Unit Pelaksana Teknis Dinas (UPTD).

11) Kelompok Jabatan Fungsional.

b. Sekretariat dipimpin oleh seorang sekretaris yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas.

c. Bidang-bidang sebagaimana dimaksud pada ayat 1, masing-masing

dipimpin oleh seorang Kepala Bidang yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas yang bersangkutan.

d. Sub bagian sebagaimana dimaksud pada ayat 1, masing-masing

dipimpin oleh seorang Kepala Subbagian yang berada di bawah dan

bertanggung jawab kepada Sekretaris yang bersangkutan.

e. Kelompok Jabatan Fungsional sebagaimana dimaksud pada ayat 1,

dipimpin oleh seorang Tenaga Fungsional Senior sebagai Ketua

Kelompok dan bertanggung jawab kepada Kepala Dinas.

f. Bagan Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset

sebagaimana tersebut dalam lampiran XVII merupakan bagian yang

commit to user 4. Deskripsi Tugas, Jabatan, dan Struktural

a. Kepala Dinas

Kepala Dinas mempunyai tugas pokok menyelenggarakan

urusan pemerintah di bidang pendapatan. Uraian tugas seorang kepala

dinas adalah sebagai berikut ini.

1) Menyusun rencana strategis dan rencana kerja dinas.

2) Memberikan petunjuk, arahan dan mendistribusikan tugas pada

bawahan.

3) Mempelajari, menelaah peraturan perundang-undangan, keputusan,

petunjuk pelaksanaan dan petunjuk teknis program kegiatan dinas

sesuai dengan bidang tugas.

4) Menyelenggarakan sistem pengendalian intern pelaksanaan kegiatan

agar efektif dan efisien sesuai peraturan perundangan yang berlaku.

5) Menerapkan standar pelayanan minimal.

6) Menyelenggarakan pengelolaan Kesekretariatan meliputi

Perencanaan, Evaluasi, Pelaporan, Keuangan, Umum dan

Kepegawaian.

7) Menyusun kebijakan teknis di bidang pendaftaran, pendataan, dan

dokumentasi.

8) Menyusun kebijakan teknis di bidang penetapan, penagihan,

commit to user b. Sekretariat

Sekretariat dipimpin oleh seorang sekretaris, sekretaris

mempunyai tugas melaksanakan penyiapan perumusan kebijakan

teknis, pembinaan,pengkoordinasian penyelenggaraan tugas secara

terpadu, pelayanan administrasi, dan pelaksanaan di bidang

perencanaan, evaluasi dan pelaporan, keuangan, umum dan

kepegawaian sesuai kebijakan teknis yang ditetapkan oleh Kepala

Dinas.

1) Menyusun rencana kerja Sekretariat berdasarkan rencana strategis

dan rencana kerja dinas.

2) Mengkoordinasikan penyusunan rencana strategis dan rencana kerja

dinas.

3) Memberi petunjuk, arahan dan mendistribusikan tugas kepada

bawahan.

4) Merumuskan kebijakan teknis, pembinaan dan pengkoordinasian

penyelenggaraan urusan kesekretariatan.

5) Mengelola administrasi perencanaan, evaluasi dan pelaporan.

6) Mengelola administrasi keuangan.

7) Mengelola administrasi umum.

commit to user Sekretariat membawahi:

1) Subbagian Perencanaan, Evaluasi, Pelaporan

Kepala Subbagian Perencanaan, Evaluasi, Pelaporan mempunyai

tugas melakukan penyiapan bahan perumusan kebijakan teknis,

pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu

di bidang perencanaan, evaluasi, dan pelaporan.

2) Subbagian keuangan

Kepala subbagian keuangan mempunyai tugas melakukan

pengelolaan administrasi keuangan. Seperti melakukan penyusunan

rencana kerja subbagian keuangan berdasarkan rencana kerja

sekretariat, menyiapkan bahan usulan perubahan anggaran dan

perhitungan anggaran.

3) Subbagian Umum dan Kepegawaian

Kepala Subbagian Umum dan Kepegawaian mempunyai tugas

melakukan pengelolaan administrasi Umum dan Kepegawaian.

Seperti melakukan administrasi surat menyurat dan perjalanan dinas,

mengurus peralatan dan perlengkapan kantor, pendokumentasian

informasi hukum serta kearsipan dan perpustakaan.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi

Bidang Pendaftaran, Pendataan dan Dokumentasi mempunyai

tugas pokok melakukan penyiapan perumusan kebijakan teknis di

bidang pendaftaran dan pendataan serta dokumentasi dan pengelolaan

commit to user

daerah serta wajib dan obyek retribusi daerah yang dikelola oleh Dinas,

melaksanakan pengelolaan Dokumentasi wajib dan obyek pajak daerah

serta wajib dan obyek retribusi daerah yang dikelola oleh Dinas. Bidang

pendaftaran, pendataan dan dokumentasi membawahi seksi-seksi

sebagai berikut.

1) Seksi Pendaftaran dan Pendataan

Kepala Seksi Pendaftaran dan Pendataan mempunyai tugas

melaksanakan penyiapan bahan perumusan kebijakan teknis di

bidang pendaftaran dan pendataan meliputi pendaftaran, pendataan,

dan pemeriksaan di lapangan terhadap Wajib Pajak Daerah (WPD)

dan Wajib Retribusi Daerah (WRD).

2) Seksi Dokumentasi dan Pengolahan Data

Kepala seksi Dokumentasi dan Pengolahan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis di bidang

dokumentasi dan pengolahan data meliputi menghimpun,

mendokumentasi, menganalisa dan mengolah data wajib pajak

daerah dan wajib retribusi daerah.

d. Bidang Penetapan

Bidang Penetapan bertugas melaksanakan penyiapan perumusan

kebijakan teknis di bidang perhitungan dan penerbitan surat ketetapan.

Seperti melaksanakan penetapan pajak dan retribusi daerah,

melaksanakan perhitungan jumlah Surat Pemberitahuan Pajak Terutang

commit to user

penagihannya dilimpahkan kepada daerah berdasarkan Surat

Pemberitahuan Pajak Terutang dan Daftar Himpunan Ketetapan Pajak

Bumi dan Bangunan (DHKP PBB).

Bidang Penetapan membawahi seksi-seksi sebagai berikut:

1) Seksi Perhitungan

Kepala Seksi Perhitungan mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis di bidang perhitungan, meliputi

perhitungan dan penetapan besarnya pajak dan retribusi daerah.

2) Seksi Penerbitan Surat Ketetapan

Kepala Seksi Penerbitan Surat Ketetapan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis di bidang

Penerbitan Surat Ketetapan, meliputi menerbitkan Surat Ketetapan

Pajak Daerah (SKPD), Surat Ketetapan Retribusi Daerah (SKRD),

dan surat-surat ketetapan pajak daerah dan retribusi daerah lainnya.

e. Bidang Penagihan

Kepala Bidang Penagihan mempunyai tugas melakukan

perumusan kebijakan teknis pembinaan dan pelaksanaan di bidang

penagihan dan keberatan dan pengelolaan penerimaan sumber

pendapatan lain. Seperti melaporkan hasil pelaksanaan tugas kepada

atasan sebagai pertanggung jawaban pelaksanaan tugasi. Bidang

commit to user 1) Seksi Penagihan dan Keberatan

Kepala Seksi penagihan dan keberatan mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang penagihan

dan keberatan, meliputi penagihan tunggakan pajak daerah, retribusi

daerah dan sumber pendapatan lainnya serta melayani permohonan

keberatan dan penyelesaiannya.

2) Seksi Pengurangan Pajak Daerah

Kepala Seksi Pengurangan Pajak Daerah mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis di bidang

pengurangan pajak daerah, meliputi mengumpulkan dan mengolah

data sebab-sebab pengurangan pajak daerah dengan ketentuan

peraturan perundangan yang berlaku.

f. Bidang Anggaran

Kepala Bidang Anggaran mempunyai tugas pokok

melaksanakan perumusan kebijakan teknis, pembinaan, dan

pelaksanaan di bidang anggaran. Bidang Anggaran terdiri dari dua seksi

yang merupakan satu kesatuan tim kerja.

1) Seksi Anggaran I

Kepala Seksi Anggaran I mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis di bidang anggaran I.

2) Seksi Anggaran II

Kepala Seksi Anggaran II mempunyai tugas melakukan penyiapan

commit to user g. Bidang Perbendaharaan

Kepala Bidang Perbendaharaan mempunyai tugas pokok

melaksanakan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang pengelolaan perbendaharaan I dan II. Bidang Perbendaharaan

terdiri dari dua Seksi.

1) Seksi Perbendaharaan I

Kepala Seksi Perbendaharaan I mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang

perbendaharaan I, seperti melakukan penyiapan bahan perumusan

penetapan Uang Persediaan (UP) dari semua SKPD, melakukan

penyiapan bahan pembuatan Daftar Gaji Pegawai Negeri Sipil,

melakukan penyiapan bahan penerbitan Surat Perintah Pencairan

Dana (SP2D).

2) Seksi Perbendaharaan II

Kepala Seksi Perbendaharaan II mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang

perbendaharaan II, seperti melakukan penyiapan bahan perumusan

penetapan Uang Persediaan (UP) dari semua SKPD, melakukan

penyiapan bahan pembuatan Daftar Gaji Pegawai Negeri Sipil,

melakukan penyiapan bahan penerbitan Surat Perintah Pencaran

commit to user h. Bidang Akuntansi

Kepala Bidang Akutansi mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

akutansi, seperti merumuskan laporan realisasi anggaran Pemerintah

Kota Surakarta secara keseluruhan.

Bidang Akuntansi membawahi seksi-seksi sebagai berikut:

1) Seksi Akuntansi I

Kepala Seksi Akuntansi I mempunyai tugas penyiapan bahan

perumusan kebijakan teknis di bidang akuntansi I, seperti

melakukan penyiapan bahan perumusan laporan arus kas

Pemerintah Kota Surakarta secara keseluruhan.

2) Seksi Akuntansi II

Kepala Seksi Akuntansi II mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis di bidang akuntansi II, seperti

melakukan penyiapan bahan perumusan laporan arus kas

Pemerintah Kota Surakarta secara keseluruhan.

i. Bidang Aset

Kepala Bidang Aset mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

perencanaan aset dan pengelolaan aset, seperti menginventarisasi data

commit to user

Bidang Aset membawahi seksi-seksi sebagai berikut:

1) Seksi Perencanaan Aset

Kepala Seksi Perencanaan Aset mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang perencanaan

aset, seperti memproses pengadaan tanah.

2) Seksi Pengelolaan Aset

Kepala Seksi Pengelolaan Aset mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis di bidang pengelolaan

aset, seperti melakukan pengawasan barang milik daerah.

j. Unit Pelaksana Teknis Dinas (UPTD)

UPTD bertugas untuk memungut dan mengelola Pajak Retribusi

Daerah Kota Surakarta.

k. Kelompok Jabatan Fungsional

Kelompok ini bertugas melaksanakan sebagian tugas Kepala

Dinas pada Cabang Dinas di Kecamatan.

5. Tata Kerja Dinas Pendapatan Daerah Surakarta

Sesuai dengan perda no. 6 tahun 2008 tentang Organisasi dan Tata

Kerja Perangkat Daerah Kota Surakarta yang ditindaklanjuti dengan

Perwali no. 24 tahun 2008 tentang Penjabaran Tugas Pokok, Fungsi dan

Tata Kerja Dinas Pendapatan Pengelolaan Keuangan dan Aset.

Untuk Kebijakan program yang ditetapkan kaitannya dengan tugas

pokok dan fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset

commit to user

a. Dalam usaha untuk mencapai tingkat pendapatan yang telah ditetapkan,

diupayakan dengan mengintesifikasikan sumber-sumber pendapatan

daerah yang dikelola Dinas Pendapatan Pengelolaan Keuangan dan

Aset, baik dengan jemput bola, pendekatan pelayanan melalui

wilayah-wilayah terdekat, sosialisasi kepada masyarakat langsung dengan

pembagian leaflet, maupun melalui media elektronik (TATV). Bahkan

sampai dengan pembagian hadiah bagi wajib pajak bumi dan bangunan

yang melakukan pembayaran tepat waktu.

b. Dalam mengelola keuangan daerah harus dilaksanakan secara tertib,

taat pada peraturan perundang-undangan, efisien, ekonomis, efektif,

transparan dan bertanggungjawab dengan meperhatikan azas keadilan,

kepatutan dan manfaat untuk masyarakat.

c. Dalam usaha meningkatkan pengelolaan aset daerah diupayakan dengan

meningkatkan pemberdayaan aset daerah, peningkatan status hukum

dan pengamanan aset daerah.

6. Rencana Strategis Dinas Pendapatan Daerah Surakarta

Visi DPPKA

Terwujudnya peningkatan pendapatan daerah yang optimal dalam

rangka menjamin likuiditas keuangan daerah untuk mendukung

pembangunan daerah.

Misi DPPKA

a. Pengembangan pola intensifikasi dan ekstensifikasi pengelolaan

commit to user

b. Peningkatan kualitas pelayanan yang bertumpu pada standar

pelayanan

c. Mewujudkan Sumber Daya Manusia (SDM) yang profesional

d. Menciptakan sistem pengawasan yang efektif.

Tujuan dan Sasaran

Tujuan:

a. Mengoptimalkan sumber-sumber pendapatan daerah untuk mencapai

target pendapatan yang ditetapkan.

b. Mewujudkan efisiensi dan efektifitas dalam pengelolaan keuangan

daerah berdasarkan peraturan yang berlaku.

c. Menyelamatkan dan memberdayakan aset pemerintah kota secara

optimal.

d. Meningkatkan profesionalisme dan peningkatan pelayanan kepada

masyarakat.

Sasaran:

a. Terwujudnya pencapaian pendapatan daerah sesuai target yang

ditetapkan.

b. Terwujudnya manajemen keuangan daerah yang efektif, efisien,

transparan dan akuntabel.

c. Terwujudnya pembakuan status hukum / pensertifikatan dan

perlindungan aset daerah.

commit to user

B. LATAR BELAKANG MASALAH

Negara Republik Indonesia adalah Negata yang menjunjung tinggi

hak dan kewajiban setiap orang berdasar UUD 1945, oleh karena itu

menempatkan pajak sebagai suatu perwujutan kewajiban kenegaraan

dalam gotong royong nasional, hal ini merupakan suatu peran serta

masyarakat dalam Pembiayaan Pembangunan Nasional.

Pajak merupakan sumber utama penerimaan negara disamping

penerimaan dari sektor migas dan ekspor barang-barang non migas.

Sebagai salah satu penerimaan negara, pajak dapat digunakan untuk

membiayai kegiatan pemerintah maupun untuk meningkatkan kegiatan

masyarakat dan perekonomian. Pelaksanaan pembangunan disegala bidang

berlangsung secara berkesinambungan dan ditujukan untuk kemakmuran

rakyat.

Pajak daerah merupakan salah satu sektor utama dalam penerimaan

daerah yang memegang peranan penting bagi perkembangan daerah dan

pembangunan nasional. Komponen Pendapatan Asli Derah (PAD) terbesar

di semua Pemerintahaan Daerah di Indonesia adalah berasal dari sektor

pajak, sehingga Pemerintah Daerah harus mencari dan menggali

sumber-sumber penerimaan daerah untuk meningkatkan pendapatannya.

Pemerintah dan DPR telah mengeluarkan Undang-Undang Nomor 18

Tahun 1997 tentang pajak daerah dan retribusi daerah yang kemuan

commit to user

kemudian disempurnakan lagi dengan Undang-Undang Nomor 28 Tahun

2009.

Pajak Restoran adalah pajak atas pelayanan restoran. Restoran atau

rumah makan adalah tempat menyantap makanan dan/ atau minuman yang

disediakan dengan dipungut bayaran, tidak termasuk jasa boga atau

katering. Pajak Restoran merupakan salah satu pajak yang memberikan

masukan yang besar bagi Pendapatan Asli Daerah (PAD). Sistem

pemungutan Pajak Restoran menggunakan Self Assessment System. Pada

kenyataannya pelaksanaan Self assessment System belum semua Wajib

Pajak menaati peraturan yang ditetapkan oleh Pemerintah Daerah,

sehingga pihak Dinas Pendapatan, Pengelolaam Keuangan dan Aset

Daerah (DPPKA) masih mengalami kesulitan dalam menindak lanjuti

masalah tersebut, permasalahan tersebut antara lain belum terbukanya

Wajib Pajak dalam menyelesaikan pembukuan dan banyak yang menutupi

besarnya potensi yang dimiliki oleh Wajib Pajak. Hal tersebut yang

menyebabkan penerimaan pajak belum optimal. Penerimaan pajak dapat

dikatakan optimal apabila hasil yang telah dicapai sesuai dengan potensi

yang ada. Aspek kepatuhan Wajib Pajak dalam membayar pajak sangat

berpengaruh terhadap penerimaan pajak, sehingga dapat mempengaruhi

pembangunan daerah dan pembangunan nasional. Peran fiskus atau aparat

pajak dalam melaksanakan pelayanan, pengawasan, serta pembinaan

commit to user

tersebut diharap dapat meningkatkan kesadaran wajib pajak restoran

sehingga dapat meningkatkan jumlah realisasi penerimaan pajak restoran.

Dan terkait dengan realisasi penerimaan pajak restoran tahun

sebelumnya, selama kurun waktu 2006 s.d. 2008 terjadi fluktuasi realisasi

penerimaan pajak restoran oleh DPPKA Kota Surakarta. Pada tahun 2006

realisasi penerimaan pajak restoran sebesar 100,96% dari yang

dianggarkan, tahun 2007 realisasi penerimaan pajak restoran sebesar

103,23% dari yang dianggarkan, dan tahun 2008 realisasi penerimaan

pajak restoran sebesar 101,96% dari yang dianggarkan. Kondisi ini

mengindikasikan bahwa terjadi ketidak konsistenan dalam upaya

pencapaian realisasi pajak restoran. Hal ini merupakan permasalahan yang

dihadapi oleh DPPKA Kota Surakarta mengingat bahwa pertumbuhan

restoran/ tempat makan selama kurun waktu tersebut relatif tinggi

sementara realisasi penerimaan pajak restoran cenderung turun.

Permasalahan ini merupakan fokus dalam penulisan tugas akhir ini. Oleh

karena itu tugas akhir ini mengambil judul “EVALUASI EFEKTIVITAS

PENERIMAAN PAJAK RESTORAN KOTA SURAKARTA TAHUN 2009-2011”.

C. PERUMUSAN MASALAH

Berdasarkan gambaran umum obyek penelitian, maka dapat

commit to user

1. Bagaimana efektivitas penerimaan pajak restoran sebagai salah satu

sumber pendapatan daerah tahun 2009-2011 di Surakarta?

2. Hambatan apa saja yang dihadapi DPPKA kota Surakarta dalam

pemungutan pajak restoran?

3. Bagaimana upaya DPPKA untuk mengatasi hambatan realisasi pajak

restoran?

D. TUJUAN PENELITIAN

Penelitian ini dilaksanakan dengan tujuan agar dalam melakukan

penelitian dapat memberikan manfaat yang berguna dan sesuai dengan apa

yang dikehendaki. Berdasarkan permasalahan yang diambil penulis, maka

tujuan penulisan ini sebagai berikut:

1. Untuk mengetahui efektivitas penerimaan pajak restoran sebagai salah

satu sumber pendapatan daerah tahun 2009-2011 di Surakarta.

2. Untuk mengetahui hambatan-hambatan yang di hadapi DPPKA kota

Surakarta dalam pemungutan pajak restoran.

3. Untuk mengetahui upaya DPPKA untuk mengatasi hambatan realisasi

commit to user

E. MANFAAT PENELITIAN

Dengan adanya penelitian ini maka dapat diambil manfaat yakni:

1. Bagi DPPKA kota Surakarta

Sebagai sumbangan pikiran yang dapat digunakan sebagai bahan

pertimbangan dalam upaya memaksimalkan Pendapatan Asli Daerah

di sektor pajak, khususnya pajak restoran.

2. Bagi Peneliti Berikutnya

Dengan ini dapat digunakan sebagi sumber informasi dan sebagai

referensi bagi penelitian selanjutnya.

F. METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah:

1. Lokasi Penelitian

Penulis melakukan penelitian ini di wilayah kerja kantor Dinas

Pendapatan, Pengelolaan Keuangan dan Aset kota Surakarta yang

beralamatkan di jalan Jendral Sudirman No. 2 Surakarta.

2. Desain penelitian

Desain penelitian yang penulis gunakan yaitu metode studi kasus

yaitu penelitian secara mendalam suatu kasus dan melakukan

penelitian yang dilakukan mencari sumber pustaka di perpustakaan.

commit to user 3. Data Penelitian

Data yang diambil penulis dalam penelitian ini adalah:

a. Data Primer

Data yang diperoleh dari pegawai / staf Dinas Pendapatan,

Pengelolaan Keuangan dan Aset kota Surakarta melalui

wawancara langsung

b. Data Sekunder

Data yang diperoleh dari studi pustaka dengan mempelajari

buku, dokumen, laporan yang berkaitan dengan masalah yang

diteliti.

4. Teknik Pengumpulan Data

a. Observasi

adalah aktivitas yang dilakukan dengan maksud merasakan dan

kemudian memahami pengetahuan dari sebuah fenomena

berdasarkan pengetahuan dan gagasan yang sudah diketahui

sebelumnya. Dalam hal ini, penulis terlibat dengan obyek yang

sedang diamati atau yang digunakan sebagai sumber data

penelitian.

b. Wawancara

Wawancara merupakan percakapan antara dua orang atau lebih dan

berlangsung antara narasumber dan pewawancara untuk

mendapatkan informasi dengan pihak yang terkait. Wawancara

commit to user

wawancara yang bebas dimana peneliti tidak menggunakan

pedoman wawancara yang telah tersusun secara sistematis.

c. Studi Pustaka

yaitu pengambilan data dari dokumen yang terkait lewat

penelaahan kepustakaan dengan cara mengumpulkan dan

commit to user

29

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Pajak

Menurut Prof. Dr. Rochmat Sumitro, S. H., pajak merupakan iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum (Suandy, 2005: 3). Sehingga dapat diambil

kesimpulan, pajak memiliki ciri-ciri berikut ini.

a. Pajak peralihan kekayaan dari orang/ badan ke pemerintah.

b. Pajak dipungut berdasarkan/ dengan kekuatan undang-undang serta

aturan pelaksanaannya, sehingga dapat dipaksakan.

c. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

(jasa timbal balik) langsung.

d. Pajak diperuntukkan bagi pengeluaran pemerintah, yang bila dari

pemasukkannya masih terdapat surplus, dipergunakan untuk membiayai

investasi publik. (Suandy, 2005: 3).

2. Fungsi Pajak

a. Budgetair/ finansial

Memasukkan uang sebanyak-banyaknya ke kas negara dengan tujuan

commit to user

b. Regulerend

Pajak digunakan sebagai alat untuk mengatur baik masyarakat di bidang

ekonomi, sosial, maupun politik dengan tujuan tertentu.

3. Sistem Pemungutan Pajak

a. Official Assesment System

Adalah sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan pajak yang terutang oleh wajib

pajak.

Ciri-cirinya berikut ini.

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

b. Self Assesment System

Adalah sistem pemungutan pajak yang memberikan wewenang kepada

wajib pajak untuk menentukan sendiri besarnya pajak yang terutang

oleh wajib pajak.

Ciri-cirinya berikut ini.

1) Wewenang untuk menentukan besarnya pajak yang terutang ada

pada wajib pajak sendiri.

2) Wajib pajak aktif, mulai menghitung, menyetor, dan melaporkan

commit to user

3) Fiskus tidak ikut campur dan hanya mengawasi.

c. Withholding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

wajib pajak.

4. Pengelompokkan Pajak

Pengelompokan pajak dapat dilakukan berdasarkan golongan,

wewenang pemungut, dan sifatnya.

a. Pajak Berdasarkan Golongan

1) Pajak Langsung

Pajak yang bebannya harus ditanggung sendiri oleh wajib pajak yang

bersangkutan dan tidak dapat dialihkan kepada pihak lain.

2) Pajak Tidak Langsung

Pajak yang bebannya dapat dialihkan/ digeserkan kepada pihak lain.

b. Pajak Berdasarkan Wewenang Pemungut

1) Pajak Pusat

Pajak yang wewenang pemungutannya ada pada pemerintah pusat

yang pelaksanaannya dilakukan oleh departemen keuangan melalui

DJP.

2) Pajak Daerah

Pajak yang wewenang pemungutannya ada pada pemerintah daerah

commit to user c. Pajak Berdasarkan Sifatnya.

1) Pajak Subyektif

Pajak yang memperhatikan kondisi/ keadaan wajib pajak.

2) Pajak Obyektif

Pajak yang pada awalnya memperhatikan obyek yang menyebabkan

timbulnya kewajiban membayar.

5. Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi

atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang

dapat dipaksakan berdasarkan peraturan perundang-undangan yang

berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah

daerah dan pembangunan daerah (Waluyo: 2003).

Pajak daerah yang selanjutnya disebut pajak adalah kontribusi wajib

kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat (Peraturan Daerah Nomor 4 Tahun 2011).

Pajak yang wewenang pemungutannya ada pada pemerintah daerah

yang pelaksanaannya dilakukan oleh dinas pendapatan daerah (Suandy,

2005: 3).

Sesuai dengan UU Nomor 18 Tahun 1997 yang telah diubah menjadi

UU Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah,

commit to user a. Pajak Provinsi.

b. Pajak kendaraan bermotor.

c. Bea balik nama kendaraan bermotor dan kendaraan diatas air.

d. Pajak bahan bakar kendaraan bermotor.

e. Pajak air permukaan.

f. Pajak rokok.

g. Pajak Kabupaten.

h. Pajak hotel.

i. Pajak restoran.

j. Pajak hiburan.

k. Pajak reklame.

l. Pajak penerangan jalan.

m. Pajak mineral bukan logam dan batuan.

n. Pajak parkir.

o. Pajak air tanah.

p. Pajak sarang burung walet.

q. Pajak bumi dan bangunan perdesaan dan perkotaan.

r. Bea perolehan hak atas tanah dan bangunan.

6. Pajak Restoran

a. Pengertian pajak restoran

Pajak restoran adalah pajak atas semua pelayanan penjualan makanan

dan/ atau minuman di restoran. Dasar hukum pajak restoran diatur

commit to user b. Objek, Subjek dan Wajib Pajak

1) Objek pajak adalah pelayanan yang disediakan dengan pembayaran

di restoran.

Dikecualikan dari objek pajak restoran adalah jasa boga atau

katering.

2) Subjek pajak adalah orang pribadi atau badan yang melakukan

pembayaran kepada restoran.

3) Wajib Pajak adalah pengusaha restoran.

c. Dasar pengenaan pajak dan tarif pajak

1) Kategori A: Restoran yang memiliki nilai penjualan Rp.

10.000.000,00/bulan dikenakan tarif 10%.

2) Kategori B: Restoran yang memiliki nilai penjualan Rp.

5.000.000,00 sampai dibawah Rp. 10.000.000,00/bulan dikenakan

tarif 5%.

3) Kategori C: restoran yang memiliki nilai penjualan Rp.

1.000.000,00 sampai dibawah Rp. 5.000.000,00/bulan dikenakan

tariff 3%.

d. Prosedur pembayaran pajak restoran

1) Pengisian SPTPD

a) Menyiapkan formulir SPTPD

b) Menerima wajib pajak yang akan mengisi formulir SPTPD

commit to user 2) Pengecekan administrasi

a) Meneliti kebenaran pengisian formulir SPTPD

b) Meneliti kelengkapan berkas pendukung pengisian formulir

SPTPD

c) Mengarahkan wajib pajak untuk ke kasir

3) Pembayaran pajak restoran

a) Wajib pajak melakukan penmbayaran pajak restoran

b) Kasir menghitung uang pembayaran pajak restoran

4) Penerbitan SSPD/SSRD

a) Mengetik SSPD restoran

b) Menyerahkan tanda bukti lunas kepada wajib pajak

5) Masa pembayaran dan sanksi pajak restoran

a) Masa pembayaran

Masa pajak adalah 1 bulan kalender atau jangka waktu lain

yang diatur dengan peraturan walikota paling lama 3 bulan

kalender, yang menjadi dasar bagi wajib pajak untuk

menghitung, menyetor dan melaporkan pajak yang terhutang.

b) Sanksi

Keterlambatan pembayaran pajak restoran akan dikenakan

sanksi administrasi berupa bunga keterlambatan sebesar 2%

commit to user

B. PEMBAHASAN

Pajak restoran merupakan salah satu sector pendapatan daerah

yang menpunyai kontribusi yang cukup signifikan. Realisasi pajak

restoran dari tahun ke tahun mengalami peningkatan dan melampaui target

yang telah ditetapkan. Data tersebut dapat dilihat dibawah ini:

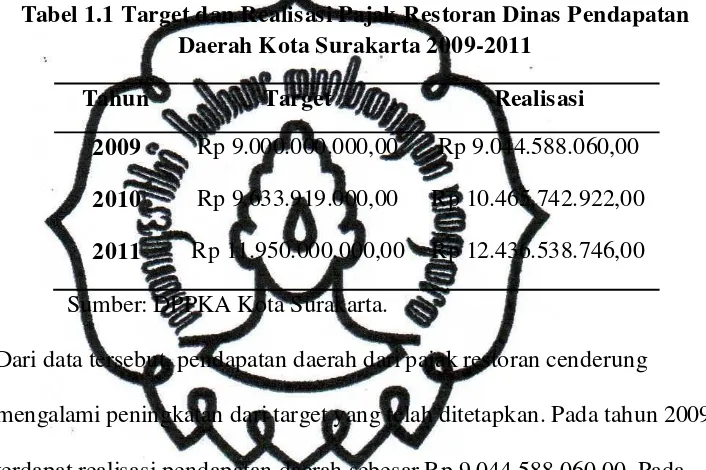

Tabel 1.1 Target dan Realisasi Pajak Restoran Dinas Pendapatan Daerah Kota Surakarta 2009-2011

Tahun Target Realisasi 2009 Rp 9.000.000.000,00 Rp 9.044.588.060,00

2010 Rp 9.633.919.000,00 Rp 10.465.742.922,00

2011 Rp 11.950.000.000,00 Rp 12.436.538.746,00 Sumber: DPPKA Kota Surakarta.

Dari data tersebut, pendapatan daerah dari pajak restoran cenderung

mengalami peningkatan dari target yang telah ditetapkan. Pada tahun 2009

terdapat realisasi pendapatan daerah sebesar Rp 9.044.588.060,00. Pada

tahun 2010 terdapat realisasi pendapatan daerah sebesar Rp

10.465.742.922,00 dan mengalami peningkatan sebesar Rp

1.421.154.862,00. Pada tahun 2011 terdapat realisasi pendapatan daerah

sebesar Rp 12.436.538.746,00 dan mengalami peningkatan sebesar Rp

1.970.795.824,00.

Dari data tersebut penulis berupaya untuk mengevaluasi realisasi

penerimaan pajak restoran tahun 2009-2011 di Dinas Pendapatan Daerah

commit to user

1. Tingka Pertumbuhan Realisasi dan Efektivitas Penerimaan Pajak Restoran Sebagai Salah Satu Sumber Pendapatan Asli Daerah Kota Surakarta Tahun 2009-2011.

a. Pertumbuhan realisasi penerimaan pajak restoran merupakan

tahapan peningkatan realisasi penerimaan pajak restoran dari tahun

ke tahun yang dinyatakan dalam bentuk persentase untuk

kesederhanaan bentuk menggunakan tahun dasar sebagai tahun

pembanding yang telah ditentukan. Hal ini digunakan untuk

menginformasikan berapa banyak sesuatu hal telah berubah atau

bagaimana hal yang satu dibandingkan dengan hal yang lain.

Untuk mengukur pertumbuhan realisasi penerimaan pajak restoran

tahun 2009 sampai dengan tahun 2011 digunakan metode angka

relatif atas suatu perbedaan nilai, harga atau kuantitas saja dalam

waktu atau keadaan yang berbeda. Dalam hal pertumbuhan

tahunan, tahun 2006 digunakan sebagai tahun pembanding.

Tingkat pertumbuhan realisasi penerimaan pajak restoran dapat

dihitung dengan rumus sebagai berikut:

Perincian perhitungan pertumbuhan realisasi penerimaan pajak

restoran adalah sebagai berikut:

1) Pertumbuhan Tahun 2009 = x100% = 100%

commit to user

2) Pertumbuhan Tahun 2010 = x 100% = 115,71%

3) Pertumbuhan Tahun 2011 = x 100% = 137,5%

Berdasar perhitungan diatas dapat disimpulkan ke dalam tabel

sebagai berikut:

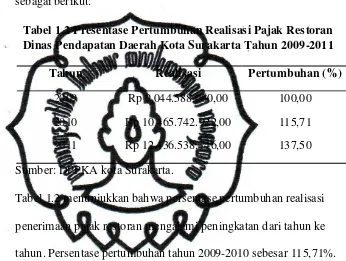

Tabel 1.2 Presentase Pertumbuhan Realisasi Pajak Restoran Dinas Pendapatan Daerah Kota Surakarta Tahun 2009-2011

Tahun Realisasi Pertumbuhan (%)

2009 Rp 9.044.588.060,00 100,00

2010 Rp 10.465.742.922,00 115,71

2011 Rp 12.436.538.746,00 137,50

Sumber: DPPKA kota Surakarta.

Tabel 1.2 menunjukkan bahwa persentase pertumbuhan realisasi

penerimaan pajak restoran mengalami peningkatan dari tahun ke

tahun. Persentase pertumbuhan tahun 2009-2010 sebesar 115,71%.

Persentase pertumbuhan tahun 2009-2011 sebesar 137,50%.

Rata-rata pertumbuhan realisasi penerimaan pajak restoran per tahun

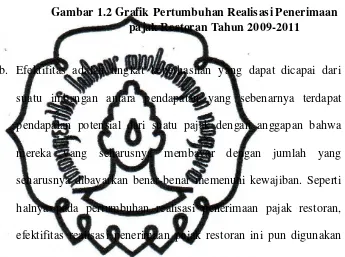

sebesar 117,73%. Dari data tabel tersebut dapat digambarkan ke

commit to user

Gambar 1.2 Grafik Pertumbuhan Realisasi Penerimaan pajak Restoran Tahun 2009-2011

b. Efektifitas adalah tingkat keberhasilan yang dapat dicapai dari

suatu imbangan antara pendapatan yang sebenarnya terdapat

pendapatan potensial dari suatu pajak dengan anggapan bahwa

mereka yang seharusnya membayar dengan jumlah yang

seharusnya dibayarkan benar-benar memenuhi kewajiban. Seperti

halnya pada pertumbuhan realisasi penerimaan pajak restoran,

efektifitas realisasi penerimaan pajak restoran ini pun digunakan

untuk menginformasikan berapa banyak sesuatu haltelah berubah

atau bagaimana hal yang satu dibandingkan dengan hal yang lain.

Untuk mengetahui tingkat efektifitas penerimaan pajak restoran

dapat diukur dengan membandingkan antara realisasi dengan target

penerimaan yang ditetapkan. Berdasarkan Tabel 1.1. dapat dihitung

besarnya rasio efektifitas dengan rumus sebagai berikut:

Efektivitas = (Realisasi Penerimaan : Target Penerimaan) x 100%

Perincian perhitungan tingkat efektivitas realisasi penerimaan

commit to user

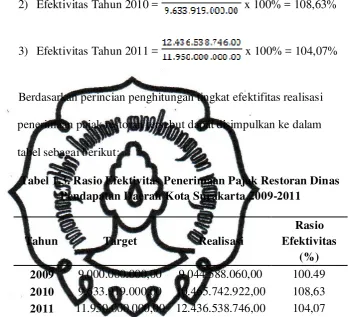

1) Efektivitas Tahun 2009 = x 100% = 100,49%

2) Efektivitas Tahun 2010 = x 100% = 108,63%

3) Efektivitas Tahun 2011 = x 100% = 104,07%

Berdasarkan perincian penghitungan tingkat efektifitas realisasi

penerimaan pajak restoran tersebut dapat disimpulkan ke dalam

tabel sebagai berikut:

Tabel 1.3. Rasio Efektivitas Penerimaan Pajak Restoran Dinas Pendapatan Daerah Kota Surakarta 2009-2011

Tahun Target Realisasi

Rasio Efektivitas

(%) 2009 9.000.000.000,00 9.044.588.060,00 100.49

2010 9.633.919.000,00 10.465.742.922,00 108,63

2011 11.950.000.000,00 12.436.538.746,00 104,07 Sumber: DPPKA kota Surakarta.

Tabel 1.3. menunjukkan bahwa penerimaan pajak restoran di Dinas

Pendapatan Daerah kota Surakarta tahun 2009-2011 cukup efektif,

hal ini disebabkan adanya kelebihan realisasi penerimaan pajak

restoran yang melampaui target yang telah ditetapkan setiap

tahunnya. Efektivitas penerimaan pajak restoran tahun 2009

sebesar 100,49%, tahun 2010 sebesar 108,63% dan tahun 2011

sebesar 104,07%. Tingkat efektivitas tertinggi terjadi pada tahun

2010 yaitu sebesar 108,63% dan tingkat efektivitas yang paling

data-commit to user

data tersebut dapat pula diketahui rata-rata efektifitas per tahun

sebesar 104,39%

2. Hambatan-Hambatan yang DPPKA Kota Surakarta dalam Pemungutan Pajak Restoran

a. Di kota Surakarta masih ada beberapa pengusaha restoran, rumah

makan, dan warung makan yang tidak taat pajak. Hal ini

disebabkan karena biasanya warung makan tidak mengetahui

apakah usaha restorannya dikenai pajak atau tidak, masalah ini

timbul dikarenakan para pengusaha tersebut belum memahami

tentang peraturan-peraturan tentang pajak restoran.

b. Wajib pajak restoran yang terindikasi menyembunyikan omset,

sehingga pajak yang dikenakan tidak maksimal. Penyembunyian

ini bertujuan untuk memperkecil pajaka yang harus dibayar.

c. Sebagian wajib pajak yang tidak menggunakan nota/ bill tanpa

diketahui petugas. Sehingga dalam pembukuan wajib pajak ada

manipulasi data dengan tidak mencantumkan jumlah penjualan

yang seharusnya.

d. Petugas atau tenaga lapangan dalam mengadakan pendataan yang

kurang, sehingga terdapat wajib pajak yang seharusnya dikenai

pajak tetapi tidak terdaftar.

e. Sosialisasi atau penyuluhan mengenai pajak restoran yang kurang.

Hal ini membuat masyarakat yang mempunyai usaha restoran

commit to user

3. Upaya-Upaya yang Dilakukan DPPKA Kota Surakarta untuk Mengatasi Hambatan Realisasi Pajak Restoran.

Dinas pendapatan kota Surakarta selalu berupaya mengoptimalkan

pemungutan pajak restoran yang merupakan pendapatan daerah

dengan strategi-strategi yang ditempuh. Tujuannya agar

pendapatan daerah terus mengalami peningkatan dari tahun ke

tahun seiring dengan kebutuhan biaya dalam menyelenggarakan

pemerintahan dan pembangunan. Upaya-upaya yang ditempuh

Dinas Pendapatan kota Surakarta berupa strategi,

strategi-setrategi tersebut yaitu:

a. Menambah jumlah petugas atau tenaga lapangan, sehingga

pemungutan akan lebih menyeluruh.

b. Mengadakan sosialisasi secara rutin dan terjadwal mengenai

pajak restoran. Sosialisasi ini dilakukan dengan cara

mengundang para pengusaha restoran, rumah makan, dan

warung makan. Kemudian dilakukan penjelassan mengenai

peraturan-peraturan yang berhubungan dengan pajak restoran.

Sehingga diharapkan wajib pajak sadar akan kewajiban nya

membayar pajak.

c. Mengadakan pendataan ulang secara berkala untuk mengetahui

perubahan jumlah wajib pajak.

d. Melakukan tindakan “jemput bola”, yakni petugas mendatangi

commit to user

e. Membentuk tim audit. Pengauditan perlu dilakukan untuk

mengetahui keadaan keuangan daerah yang sebenarnya.

Hal-hal apa saja yang ditemukan dalam pengauditan serta tindak

commit to user

44

BAB III TEMUAN

Berdasarkan data yang telah dievalusi oleh penulis mengenai pajak restoran

di kota Surakarta terdapat beberapa kelebihan dan kelemahan. Kelebihan dan

kelemahan yang ditemukan adalah sebagai berikut:

A. KELEBIHAN

1. Berdasar hasil perhitungan pertumbuhan dan efektivitas realisasi

penerimaan pajak restoran dapat dijadikan sebagai acuan atau pedoman

bagi Dinas Pendapatan Daerah kota Surakarta untuk terus berusaha

mengoptimalakan pendapatan daerah.

2. Efektivitas penerimaan pajak restoran tahun 2009 sebesar 100,49%, tahun

2010 sebesar 108,63% dan tahun 2011 sebesar 104,07%. Tingkat

efektivitas tertinggi terjadi pada tahun 2010 yaitu sebesar 108,63% dan

tingkat efektivitas yang paling rendah terjadi pada tahun 2009 yaitu sebesar

100,49%. Dari data-data tersebut dapat pula diketahui rata-rata efektifitas

per tahun sebesar 104,39%

3. Persentase pertumbuhan realisasi penerimaan pajak restoran mengalami

peningkatan dari tahun ke tahun. Persentase pertumbuhan tahun 2009-2010

sebesar 115,71%. Persentase pertumbuhan tahun 2009-2011 sebesar

137,50%. Rata-rata pertumbuhan realisasi penerimaan pajak restoran per

commit to user

4. Dibentuknya tim audit untuk mendeteksi penjualan yang sebenarnya dari

usaha wajib pajak dan tunggakan pajak yang terjadi.

5. Penambahan jumlah petugas di lapangan memberikan kontribusi yang

signifikan dalam mengadakan pemungutan dan pendataan ulang mengenai

perubahan jumlah wajib pajak.

B. KELEMAHAN

1. Efektivitas realisasi penerimaan pajak restoran 2009-2011 sudah lebih dari

100%, tapi kenaikan efektivitas realisasinya masih menunjukkan fluktuatif.

2. Pengetahuan dan wawasan wajib pajak mengenai pajak restoran serta

pemenuhan kewajiban perpajakan masih kurang.

3. Adanya manipulasi data pembukuan yang berasal dari penjualan dengan

menyembunyikan omset penjualan yang sebenarnya.

4. Adanya nota yang yang tidak di porporasi dan transaksi penjualan tanpa

menggunakan nota pada saat pembayaran.

5. Kurangnya jumlah petugas lapangan sehingga kurang maksimal dalam

commit to user

46

BAB IV PENUTUP

A. KESIMPULAN

Setelah evaluasi dan pembahasan yang dilakukan, penulis

mempunyai kesimpulan sebagai berikut:

1. Rata-rata pertumbuhan realisasi penerimaan pajak restoran per tahun

(2009-2011) sebesar 117,73%. Hal ini menunjukkan bahwa realisasi

penerimaan pajak restoran cukup baik dalam mendukung ketersedian

Pendapatan Asli Daerah dan dapat dikategorikan dalam pajak daerah

yang potensial.

2. Rata-rata efektivitas penerimaan pajak restoran per tahun (2009-1011)

sebesar 104,39% hal ini menunjukkan bahwa realisasi penerimaan

pajak restoran cukup efektif karena realisasinya selalu melebihi target

yang ditetapkan.

3. Evaluasi mengenai efektivitas penerimaan pajak restoran sebagai

bahan acuan dalam mendukung dan mencapai tujuan yang telah

ditetapkan serta sebagai antisipasi dari perubahan yang mungkin

terjadi.

4. Upaya-upaya yang dilakukan Dinas Pendapatan Daerah kota Surakarta

sudah sesuai untuk mengatasi kendala-kendala yang terjadi dalam

commit to user

B. REKOMENDASI

Adapun beberapa saran yang diberikan penulis untuk

meningkatkan kinerja Dinas Pendapatan Daerah kota Surakarta

mengajukan rekomendasi sebagai berikut:

1. Dinas Pendapatan Daerah kota Surakarta sebaiknya mengadakan

sosialisasi mengenai pajak restoran secara rutin dan terjadwal.

2. Dinas Pendapatan kota Surakarta sebaiknya melakukan pemeriksaan

ketempat usaha wajib pajak secara teratur guna mengecek nota yang

digunakan sebagai bukti transaksi penjualan.

3. Mengadakan pengauditan pembukuan dari penjualan usaha wajib

pajak yang sebenarnya.

4. Pelayanan yang maksimal harus diupayakan oleh Dinas Pendapatan

Daerah kota Surakarta demi kepuasan wajib pajak dalam

emenyelesaikan pemenuhan kewajiban perpajakan.

5. Dinas Pendapatan Daerah kota Surakarta sebaiknya menyesuaikan

commit to user

DAFTAR PUSTAKA

Budiharso, Teguh. 2007. Panduan Lengkap Penulisan Karya Ilmiah. Gala Ilmu: Yogyakarta

Illyas B. Wirawan dan Richard Burton. 2004. Hukum Pajak. Salemba Empat: Jakarta

Indonesia, Pusat Bahasa Departemen Pendidikan Nasional. 2005. Pedoman

Umum Ejaan Bahasa Indonesia Yang Disempurnakan. Balai Pustaka: Jakarta

Mardiasmo. 2009. Perpajakan. Edisi Revisi. Andi Offside: Yogyakarta

Peraturan Daerah Nomor 4 Tahun 2011 Tentang Pajak Daerah Surakarta

Republik Indonesia. 2008. Undang-Undang Republik Indonesia Nomor 12 Tahun

2008 Tentang Pemerintahan Daerah. Jakarta

Republik Indonesia. 2009. Undang-Undang Republik Indonesia Nomor 28 Tahun

2009 Tentang Pajak Daerah Dan Retribusi Daerah. Jakarta

Prakoso, Muhammad Wahyu. 2011. Efisiensi dan Efektivitas Pemungutan Pajak Restoran dan Kontribusinya Pada Pendapatan Asli daerah Kabupaten Klaten Periode 2007-2010. Tugas Akhir: Surakarta

Suandi, Erly. 2005. Hukum Pajak. Edisi ketiga. Salemba Empat: Jakarta

commit to user