SKRIPSI

Diajukan oleh :

MIRANTI DYAH DWI NURMAYANI

0713010045/FE/EA

Kepada

FAKULTAS EKONOMI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

MIRANTI DYAH DWI NURMAYANI

0713010045/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PERUSAHAAN

PADA PT. TEJA SEKAWAN COCOA INDUSTRIES SURABAYA

yang diajukan

MIRANTI DYAH DWI NURMAYANI 0713010045/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama Tanggal : ...

Drs. Ec. Saiful Anwar, MSI

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan berkah, rahmat dan hidayah-Nya sehingga skripsi ini dapat

diselesaikan dengan judul “ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI TANGGUNG JAWAB SOSIAL DAN AKUNTANSI

SOSIAL PERUSAHAAN PADA PT. TEJA SEKAWAN COCOA INDUSTRIES

SURABAYA”. Skipsi ini diajukan untuk memenuhi sebagai persyaratan dalam

memperoleh gelar sarjana ekonomi jurusan akuntansi.

Penulis menyadari bahwa dalam menyusun skripsi ini seringkali

menghadapi hambatan dan keterbatasan dalam berbagai hal. Namun, karena

dorongan dan bimbingan yang telah diberikan berbagai pihak akhirnya penulis

dapat menyelesaikan skripsi ini. Untuk itu dalam kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof, DR, Ir, H. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan nasional “Veteran” Jawa Timur.

2. Bapak DR. H. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. R. A. Suwaidi, Ms selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan nasional “Veteran” Jawa Timur.

4. Ibu DR. Sri Trisnaningsih, SE. MSI, selaku Kaprogdi Akuntansi

5. Bapak Drs. Ec. Saiful Anwar, MSI, selaku Dosen Pembimbing Utama yang

telah memberikan motivasi dan bimbingan hingga terselesaikannya skripsi

ini.

6. Bapak Drs. Ec. H. M. Munir Asjhar, B.A. selaku Financial and Accounting

Manager PT. Teja Sekawan Cocoa Industries Surabaya yang telah

mengijinkan penulis untuk melakukan penelitian.

7. Bapak Erfan Jamil selaku Steering Comitte PT. Teja Sekawan Cocoa

Industries Surabaya yang telah membimbing penulis dalam melakukan

penelitian.

8. Ibu dan Mas Andri yang telah memberikan motivasi dan do’a sehingga

penulis dapat menyelesaikan skripsi ini.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Akhirnya, penulis menyadari bukan hal yang tidak mungkin apabila skripsi

ini jauh dari sempurna dan dengan rendah hati bersedia menerima segala saran

yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi semua pihak,

khususnya penulis.

Surabaya, 18 April 2011

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAKSI ... xv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 12

2.2.1. Tanggung Jawab Sosial Perusahaan ... 12

2.2.1.3. Prinsip-Prinsip Tanggung Jawab Sosial

Perusahaan ... 19

2.2.1.4. Tahapan-Tahapan Tanggung Jawab Sosial Perusahaan ... 22

2.2.1.5. Pandangan Perusahaan Terhadap Tanggung Jawab Sosial Perusahaan ... 23

2.2.1.6. Implementasi Tanggung Jawab Sosial Perusahaan ... 24

2.2.2. Stakeholders ... 26

2.2.2.1. Pengertian Stakeholders ... 26

2.2.2.2. Ruang Lingkup Stakeholders... 27

2.2.3. Faktor-Faktor Yang Mempengaruhi Tanggung Jawab Sosial Perusahaan ... 29

2.2.3.1. Regulasi Pemerintah ... 29

2.2.3.1.1. Pengaruh Regulasi Pemerintah TerhadapTanggung Jawab Sosial Perusahaan ... 30

Perusahaan ... 32

2.2.3.3. Tekanan Organisasi Lingkungan ... 33

2.2.3.3.1. Pengaruh Tekanan Organisasi Terhadap Tanggung Jawab Sosial Perusahaan ... 35

2.2.4. Pengertian Akuntansi Sosial ... 36

2.2.5. Penerapan Akuntansi Sosial ... 43

2.2.5.1. Tujuan Akuntansi Sosial ... 43

2.2.5.2. Pengukuran Dalam Akuntansi Sosial ... 44

2.2.5.3. Pelaporan dan Pengungkapan Akuntansi Sosial ... 47

2.2.6. Peran Tanggung Jawab Sosial Terhadap Pentingnya Tanggung Jawab Sosial Perusahaan ... 50

2.2.7. Kerangka Pikir ... 52

2.2.8. Hipotesis ... 52

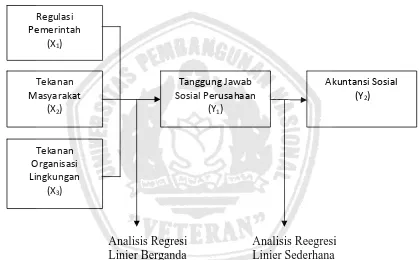

BAB III METODE PENELITIAN 3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 53

3.1.1. Definisi Operasional Variabel ... 53

2.2.4. Sampel ... 58

3.3. Teknik Pengumpulan Data ... 59

3.3.1. Jenis Data ... 59

3.3.2. Sumber Data ... 60

3.3.3. Pengumpulan Data ... 60

3.4. Uji Kualitas Data ... 60

3.4.1. Uji Validitas ... 60

3.4.2. Uji Reliabilitas ... 61

3.4.3. Uji Normalitas ... 62

3.5. Uji Asumsi Klasik ... 62

3.5.1. Multikolinieritas ... 63

3.5.2. Heteroskedastisitas ... 64

3.6. Teknik Analisis dan Uji Hipotesis ... 65

3.6.1. Teknik Analisis ... 65

3.6.1.1. Analisa Regresi Linier Berganda ... 65

3.6.1.2. Analisa Regresi Linier Sederhana ... 65

3.6.2. Uji Hipotesis ... 66

3.6.2.1. Hipotesis Pertama ... 66

4.1.1. Sejarah Perusahaan PT Teja Sekawan Cocoa Industries

Surabaya ... 70

4.1.2. Tujuan Perusahaan ... 71

4.1.3. lokasi Perusahaan ... 72

4.1.4. Tata Letak Pabrik ... 73

4.1.5. Struktur Organisasi dan Uraian Tugas ... 73

4.2. Uji Kualitas Data ... 78

4.2.1. Uji Validitas ... 78

4.2.1.1. Variabel Regulasi Pemerintah (X1) ... 78

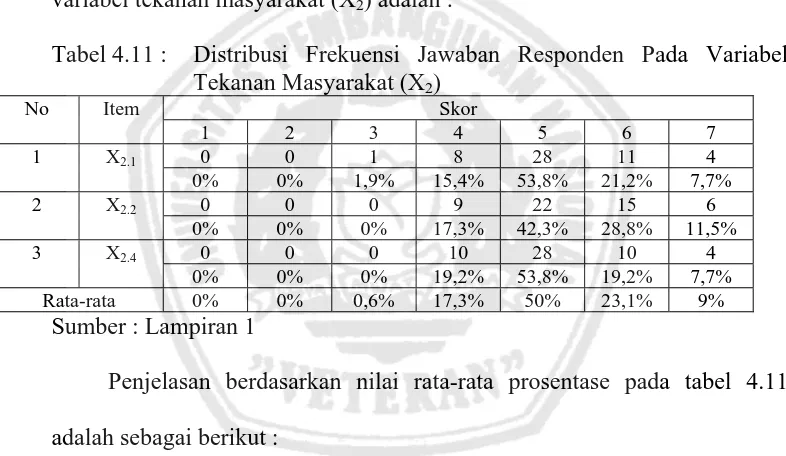

4.2.1.2. Variabel Tekanan Masyarakat (X2) ... 79

4.2.1.3. Variabel Tekanan Organisasi Lingkungan (X3) ... 80

4.2.1.4. Variabel Tanggung Jawab Sosial Perusahaan (Y1) ... 80

4.2.1.5. Variabel Akuntansi Sosial Perusahaan (Y2) ... 81

4.2.2. Uji Reliabilitas ... 82

4.3. Distribusi Frekuensi Jawaban Responden ... 83

4.3.1. Variabel Regulasi Pemerintah (X1) ... 83

4.4. Analisis Regresi Linier Berganda ... 91

4.4.1. Uji Normalitas ... 91

4.4.2. Uji Asumsi Klasik ... 92

4.4.3. Persamaan Regresi Linier Berganda ... 94

4.4.4. Koefisien Determinasi (R2) ... 95

4.4.5. Uji F ... 96

4.4.6. Uji t (Uji Hipotesis)... 96

4.5. Analisis Regresi Linier Sederhana ... 98

4.5.1. Persamaan Regresi Linier Sederhana ... 98

4.5.2. Koefisien Determinasi (R2) ... 99

4.5.3. Uji t (Uji Hipotesis)... 99

4.6. Pembahasan ... 100

4.6.1. Pembahasan Pengaruh Regulasi pemerintah, Tekanan Masyarakat dan Tekanan Organisasi Lingkungan Terhadap Tanggung Jawab Sosial Perusahaan ... 100

4.6.2. Pembahasan Pengaruh Tanggung Jawab Sosial Perusahaan Terhadap Akuntansi Sosial Perusahaan ... 105

4.6.3. Implikasi ... 106

4.6.5. Keterbatasan Penelitian ... 109

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 110

5.2. Saran ... 111

DAFTAR PUSTAKA

Miranti Dyah Dwi Nurmayani

Abstrak

Perusahaan sebagai salah satu pelaku ekonomi tentunya mempunyai peranan yang sangat penting terhadap kelangsungan hidup perekonomian dan masyarakat luas. Dalam melaksanakan usahanya perusahaan harus memperhatikan seluruh aspek, yaitu aspek keuangan, aspek sosial, dan aspek lingkungan yang berdasarkan konsep Triple Bottom Line. Tidak hanya mementingkan keuntungan yang akan dicapai. Perusahaan sebagai pelaku bisnis dituntut untuk semakin memperhatikan keadaan sosial dan lingkungan yang ada di sekitarnya. Untuk itu perusahaan PT. Teja Sekawan Cocoa Industries Surabaya harus selalu menjaga hubungan resiprositas mutualisme antara Perusahaan sebagai suatu organisasi dengan alam / lingkungan dan masyarakat selaku penjamin ketersediaan Raw Material. Tanggung Jawab Sosial perusahaan dapat dilihat dari komitmen dan dukungan perusahaan yang secara sukarela memberikan perhatian terhadap lingkungan dan sosial serta stakeholdersnya . Tujuan dari penelitian ini adalah untuk Untuk menguji secara empirik pengaruh Regulasi Pemerintah, Tekanan Masyarakat, dan Tekanan Organisasi Lingkungan terhadap Tanggung Jawab Sosial Perusahaan, serta untuk menguji secara empirik pengaruh Tanggung Jawab Sosial Perusahaan terhadap Akuntansi Sosial Perusahaan.

Obyek pada penelitian adalah PT. Teja Sekawan Cocoa Industries Surabaya dengan sampel penelitian adalah para karyawan yang berjumlah 52 orang. Uji hipotesis yang digunakan adalah analisis regresi linier berganda dan analisis regresi linier sederhana.

Berdasarkan hasil uji analisis diperoleh kesimpulan bahwa untuk hipotesis pertama menyatakan bahwa regulasi pemerintah, tekanan masyarakat, dan tekanan organisasi lingkungan berpengaruh secara signifikan terhadap tanggung jawab sosial perusahaan sebagian teruji kebenarannya. Sedangkan untuk hipotesis kedua menyatakan bahwa tanggung jawab sosial perusahaan berpengaruh secara signifikan terhadap akuntansi sosial perusahaan teruji kebenarannya.

1.1. Latar Belakang

Perkembangan dan pertumbuhan ekonomi dalam rangka

pembangunan nasional suatu negara bukan merupakan tanggung jawab

pemerintah saja. Setiap warga negara mempunyai tanggung jawab terhadap

perkembangan dan pertumbuhan ekonomi dalam rangka pembangunan

nasional. Salah satu yang mendorong perkembangan dan pertumbuhan

tersebut adalah dunia usaha, yaitu hasil pelaksanaan berbagai instansi dan

pihak-pihak. Instansi dan pihak-pihak tersebut diantaranya adalah

perusahaan-perusahaan. Perusahaan sebagai salah satu pelaku ekonomi

tentunya mempunyai peranan yang sangat penting terhadap kelangsungan

hidup perekonomian dan masyarakat luas. Keberadaan perusahaan memberikan

kontribusi yang cukup besar bagi masyarakat dan perekonomian suatu Negara

dalam bentuk membuka lapangan kerja, menghasilkan pendapatan untuk

Negara melalui pajak dan memberikan barang dan jasa untuk memenuhi

kebutuhan masyarakat. Dalam melaksanakan usahanya perusahaan harus

memperhatikan seluruh aspek, yaitu aspek keuangan, aspek sosial, dan aspek

lingkungan yang berdasarkan konsep Triple Bottom Line. Tidak hanya

mementingkan keuntungan yang akan dicapai. Perusahaan sebagai pelaku

bisnis dituntut untuk semakin memperhatikan keadaan sosial dan lingkungan

terhadap masyarakat tersebut. Karena perusahaan tersebut awalnya berdiri

adalah untuk memenuhi kebutuhan dan kepentingan masyarakat bukan hanya

untuk mencari keuntungan sendiri. Terutama perusahaan-perusahaan yang

menguasai hajat hidup orang banyak. Hal inilah yang dikatakan tanggung

jawab sosial perusahaan terhadap masyarakat sekitar.

Dalam pelaksanaan aktivitasnya yang merupakan kepentingan

perusahaan tersebut, suatu perusahaan sering sekali tidak terlalu

memperhatikan bahwa mereka mempunyai suatu tanggung jawab terhadap

stakeholder. Stakeholder di sini mencakup karyawan, pelanggan, pemasok,

pemegang saham, LSM, masyarakat ataupun pemerintah. Salah satu

tanggung jawab Perusahaan yaitu tanggung jawab terhadap masyarakat

yang ada di sekitar perusahaan tersebut. Sering sekali hal ini diabaikan, atau

kalaupun dilaksanakan hanya untuk menaikkan citra perusahaan pada

stakeholder. Citra bahwa perusahaan peduli terhadap masyarakat dan

lingkungan saat ini menjadi penting. Hal ini dikarenakan perusahaan bukan

hanya mengejar keuntungan saja tetapi juga harus memberikan nilai tambah

pada masyarakat dan lingkungan sekitar.

Citra perusahaan di mata masyarakat sangat berpengaruh terhadap

produk yang dihasilkan oleh perusahaan tersebut. Teknologi informasi

sekarang ini memudahkan masyarakat dalam mengakses berbagai informasi

terhadap kegiatan kemanusiaan, pelestarian lingkungan, kesehatan

masyarakat, pendidikan, penanggulangan bencana alam, maka akan

terbentuk citra positif.

Dipihak lain, banyak perusahaan industri berperang untuk mengubah

peraturan pemerintah yang baru atau mencoba mengikisnya melalui

ketidakpatuhan. Dalam kasus ini, manajemen mungkin merasa bahwa

beberapa dari peraturan tersebut, seperti undang-undang perlindungan

lingkungan akan memiliki dampak ekonomi negative terhadap perusahaan

mereka karena biaya untuk mematuhi peraturan tersebut tidak sesuai dengan

manfaatnya.

Regulasi pemerintah, tekanan masyarakat dan tekanan organisasi

lingkungan merupakan elemen yang penting bagi perusahaan dalam

menjalankan tanggung jawab sosialnya. Regulasi pemerintah berperan

dalam menetapkan peraturan yang diharapkan perusahaan dapat melakukan

suatu usaha yang akan berdampak positif baik bagi perusahaan maupun

lingkungan sosialnya. Tekanan masyarakat memiliki peran penting bagi

kelangsungan hidup perusahaan karena masyarakat baik secara individu

maupun kelompok dapat mempengaruhi arah dan kebijakan sebuah

organisasi perusahaan. Tekanan organisasi lingkungan memiliki peran

Banyak perusahaan yang menyadari arti penting dari tanggung jawab

sosial, dan memasukkan tanggung jawab sosial dalam isu strategis bisnis

perusahaan. Tanggung jawab sosial perusahaan saat ini telah menjadi

semacam social license to operation (izin usaha). Bahkan tidak jarang

perusahaan yang memasukkan isu tanggung jawab sosial ke dalam visi dan

misi perusahaan. Tanggung jawab sosial perusahaan ini lazim disebut

sebagai Corporate Social Responsibility (CSR). Menurut Darwin (2004)

dalam Anggraini (2006) CSR merupakan mekanisme bagi suatu organisasi

untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan

sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang

melebihi tanggung jawab organisasi di bidang hukum. Lebih lanjut

Anggraini (2006) menyatakan bahwa tanggung jawab sosial perusahaan

diungkapkan di dalam laporan yang disebut Sustainability Reporting atau

dapat dilihat dalam pengungkapannya pada laporan tahunan perusahaan

(annual report).

Akuntansi pertanggungjawaban sosial merupakan perluasan

pertanggungjawaban organisasi (perusahaan) diluar batas-batas akuntansi

keuangan tradisional (konvensional), yaitu menyediakan laporan keuangan

yang tidak hanya diperuntukkan kepada pemilik modal khususnya

pemegang saham saja. Perluasan ini didasarkan pada anggapan bahwa

Di Indonesia permasalahan tanggung jawab sosial dan akuntansi sosial

perusahaan telah dibahas dan dianalisis oleh Suadi (1988) dalam Kholis dan

Maksum (2003), Sudibyo (1988) dalam Kholis dan Maksum (2003), dan

Utomo (2000). Secara khusus Sudibyo (1988) dalam Kholis dan Maksum

(2003) menyimpulkan bahwa terdapat dua hal yang menjadi kendala

sulitnya penerapan akuntansi sosial di Indonesia yaitu:

1) lemahnya tekanan sosial yang menghendaki pertanggungjawaban sosial

perusahaan dan 2) rendahnya kesadaran perusahaan di Indonesia tentang

tanggungjawab sosial.

Sedemikian rendahnya kepedulian sosial perusahaan-perusahaan di

Indonesia seperti yang dikemukakan oleh para peneliti di atas menjadi

sebuah fenomena yang menarik untuk diamati dan juga untuk mengetahui

tentang pemahaman atas tanggung jawab sosial perusahaan-perusahaan di

Indonesia perlu melakukan penellitian empiris yang bertujuan untuk

menjelaskan variabel-variabel yang mempengaruhi tanggung jawab sosial

perusahaan berdasarkan persepsi manajemen perusahaan.

PT. Teja Sekawan Cocoa Industries Surabaya adalah salah satu

anak cabang dari PT. Teja Sekawan yang merupakan satu-satunya

perusahaan pengolahan biji coklat di Jawa Timur. PT. Teja Sekawan Cocoa

Industries Surabaya melakukan ekspansi Market Area ke Eropa dan Afrika

Industries Surabaya selalu menjaga hubungan resiprositas mutualisme

antara Perusahaan sebagai suatu organisasi dengan alam / masyarakat selaku

penjamin ketersediaan Raw Material. Hubungan resiprositas mutualisme

tersebut direalisasikan oleh perusahaan dalam bentuk program-program

sosial berdasarkan regulasi pemerintah diantaranya pavingisasi, reboisasi,

pemeriksaan polutan berkala, bakti sosial, pemeriksaan kesehatan secara

berkala, pemagangan trainee dan perekrutan karyawatan dari warga sekitar,

serta swadaya masyarakat (wirausaha) [matrik keberhasilan program CSR

tahun 2010 PT. Teja Sekawan Cocoa Industries Surabaya].

Berdasarkan uraian diatas dapat diketahui bahwa PT. Teja Sekawan

Cocoa Industries Surabaya telah melakukan kegiatan tanggung jawab sosial,

namun masih mengalami beberapa kendala dalam melaksanakan kegiatan

tanggung jawab sosial tersebut yaitu terletak pada komitmen perusahaan

(dokumen level I SMM butir 5.1.6). Apakah perusahaan yang bersangkutan

memiliki komitmen untuk turut bertanggung jawab terhadap lingkungan

sosialnya atau tidak. Selain komitmen perusahaan, kendala lain yang

dihadapi perusahaan dalam menjalankan kepedulian sosial adalah dukungan

dari perusahaan dan program sosial yang dilaksanakan. Banyak perusahaan

yang memiliki komitmen yang tinggi terhadap masalah-masalah sosial,

Mengingat rendahnya kepedulian sosial perusahaan di Indonesia,

apakah regulasi pemerintah, tekanan masyarakat, dan tekanan organisasi

lingkungan berpengaruh terhadap tanggung jawab sosial PT. Teja Sekawan

Cocoa Industries Surabaya, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi

Tanggung Jawab Sosial dan Akuntansi Sosial Perusahaan Pada PT.

Teja Sekawan Cocoa Industries Surabaya.”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka permasalahan yang diajukan dalam penelitian ini adalah:

1. Apakah regulasi pemerintah, tekanan masyarakat, dan tekanan

organisasi lingkungan berpengaruh secara signifikan terhadap

Tanggung Jawab Sosial Perusahaan ?

2. Apakah tanggung jawab sosial perusahaan berpengaruh secara

1. Untuk menguji secara empirik pengaruh regulasi pemerintah, tekanan

masyarakat, dan tekanan organisasi lingkungan terhadap tanggung

jawab sosial perusahaan.

2. Untuk menguji secara empirik pengaruh tanggung jawab sosial

perusahaan terhadap akuntansi sosial perusahaan.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

a. Bagi Perusahaan

Sebagai bahan pertimbangan dalam menentukan kebijakan PT. Teja

Sekawan Cocoa Industries Surabaya mengenai tanggung jawab sosial

untuk bisa lebih baik, transparan dan akuntabel.

b. Bagi Universitas

Sebagai bahan khazanah perpustakaan dan bahan masukan bagi

penelitian lebih lanjut dengan topik yang sama.

Penyusunan skripsi ini diharapkan dapat menambah wawasan berfikir

penulis mengenai konsep tanggung jawab dan akuntansi sosial

2.1. Hasil Penelitian Terdahulu

Adapun hasil penelitian terdahulu yang digunakan dalam penelitian ini

adalah sebagai berikut :

1. Sueb Memed (2001)

a. Judul

Pengaruh Biaya Sosial Terhadap Kinerja Sosial, Keuangan

Perusahaan Terbuka di Indonesia.

b. Perumusan Masalah

Bagaimana pengaruh biaya-biaya sosial perusahaan-perusahaan

terbuka terhadap kinerja sosial perusahaan ?

c. Kesimpulan

Biaya pengelolaan lingkungan, biaya kesejahteraan pegawai,biaya

masyarakat sekitar perusahaan dan biaya pemantauan produksi

berpengaruh secara signifikan terhadap kinerja sosial perusahaan.

Pengaruh kinerja sosial terhadap keuangan perusahaan tidak ada.

Hal ini disebabkan tingkat kepedulian masyarakat secara umum

2. Azizul Kholis dan Azhar Maksum (2003)

a. Judul

Analisis Tentang Pentingnya Tanggung Jawab dan akuntansi Sosial

perusahaan (Corporate Responsibilities and Social Accounting).

b. Perumusan Masalah

1. Apakah regulasi pemerintah, tekanan masyarakat, tekanan

organisasi lingkungan, dan tekanan media massa berpengaruh

terhadap pentingnya tanggung jawab sosial perusahaan?

2. Apakah pentingnya tanggung jawab sosial perusahaan

berpengaruh terhadap pentingnya akuntansi sosial perusahaan?

c. Kesimpulan

1. Regulasi pemerintah, tekanan masyarakat, tekanan organisasi

lingkungan, dan tekanan media massa berpengaruh secara

signifikan terhadap pentingnya tanggung jawab sosial

perusahaan.

2. Tanggung jawab sosial perusahaan berpengaruh positif

terhadap pentingnya akuntansi sosial.

3. Fr. Reni Retno Anggraini (2006)

a. Judul

Pengungkapan Informasi Sosial dan Faktor-Faktor Yang

Mempengaruhi pengungkapan Informasi Sosial Dalam Laporan

Keuangan Tahunan (Studi Empiris Pada Perusahaan-Perusahaan

b. Perumusan Masalah

Sejauh mana perusahaan menunjukkan tanggung jawab sosialnya

terhadap kepentingan sosial dengan memberikan informasi sosial

serta faktor-faktor yang mempengaruhi kepentingan perusahaan

untuk mengungkapkan informasi sosial di dalam laporan keuangan

tahunan pada perusahaan-perusahaan di Indonesia.

c. Kesimpulan

Hampir semua perusahaan mengungkapkan kinerja ekonominya.

Pada perusahaan perbankan dan asuransi sebagian besar (lebih dari

50%) mengungkapkan informasi mengenai pengembangan sumber

daya manusianya dibandingkan dengan industri lainnya. Serta

perusahaan dengan kepemilikan manajer yang besar dan termasuk

dalam industri yang memiliki risiko politis yang tinggi (high

profile) cenderung mengungkapkan informasi sosial yang lebih

banyak dibandingkan perusahaan lain.

4. Amelina Maricha pratiwi (2010)

a. Judul

Pengaruh Stakeholder Terhadap tanggung Jawab Sosial Perusahaan

Pada PT. PLN (Persero) AJP Sidoarjo.

b. Perumusan Masalah

Apakah regulasi pemerintah, tekanan media massa, dan komitmen

manajemen berpengaruh terhadap tanggung jawab sosial pada PT.

c. Kesimpulan

Regulasi pemerintah, tekanan media massa, dan komitmen

manajemen mempunyai pengaruh yang signifikan terhadap

tanggung jawab sosial.

Dari hasil analisa yang disampaikan peneliti terdahulu terdapat

perbedaan dan kesamaan penelitian. Perbedaan dari penelitian terdahulu

adalah pada obyek dan tahun penelitian, sedangkan dari penelitian ini

menggunakan obyek penelitian pada PT. Teja Sekawan Cocoa Industries

Surabaya pada tahun 2011. Sedangkan persamaan antara penelitian sekarang

dengan penelitian terdahulu yaitu variabel yang digunakan, teknik analisis

regresi linier berganda dan analisis regresi linier sederhana sebagai metode

penelitian. Penelitian terdahulu hanya dipakai sebagai bahan masukan dan

pertimbangan yang mendukung penelitian.

2.2. Landasan Teori

2.2.1.Tanggung Jawab Sosial Perusahaan

2.2.1.1.Pengertian Tanggung Jawab Sosial Perusahaan

Perusahaan memiliki kewajiban sosial atas apa yang terjadi disekitar

lingkungan masyarakat. Selain menggunakan dana dari pemegang saham,

perusahaan juga menggunakan dana dari sumber daya lain yang berasal dari

masyarakat (konsumen) sehingga hal yang wajar jika masyarakat

Tanggung jawab sosial perusahaan telah menjadi isu yang penting

dalam beberapa dekade belakangan ini. Dalam menjalankan kegiatannya

perusahaan-perusahaan harus berusaha untuk menghindari efek buruk

kepada masyarakat disekelilingnya yang terdiri dari pekerja-pekerja mereka

sendiri, perusahaan lain, pelanggan, pemasok, investor, dan masyarakat atau

penduduk sekitarnya. Tanggung jawab sosial dapat dikatakan suatu

kepercayaan bahwa para manajer, dalam menjalankan fungsi

mengorganisasi dan mengelola usaha akan membuat keputusan yang

didasarkan kepada pemaksimuman kepentingan sosial dan ekonomi

(Sukirno, dkk, 2004: 351)

Menurut Boone dan Kurtz dalam Harmoni dan Andriyani (2008: 476),

pengertian tanggung jawab sosial (social responsibility) secara umum

adalah dukungan manajemen terhadap kewajiban untuk mempertimbangkan

laba, kepuasan pelanggan dan kesejahteraan masyarakat secara setara dalam

mengevaluasi kinerja perusahaan.

Menurut B. Tamam Achda dalam Harmoni dan Andriyani (2008:

476), mengartikan CSR sebagai komitmen perusahaan untuk

mempertanggungjawabkan dampak operasinya dalam dimensi sosial,

ekonomi, dan lingkungan, serta terusmenerus menjaga agar dampak tersebut

menyumbang manfaat kepada masyarakat dan lingkungan hidupnya.

Penjelasan pasal 15 huruf b UU penanaman modal menyebutkan

bahwa yang dimaksud dengan tanggung jawab sosial perusahaan adalah

untuk tetap menciptakan hubungan serasi, seimbang, dan sesuai dengan

lingkungan, nilai, norma, dan budaya masyarakat setempat.

Pasal 1 angka 3 UUPT , tanggung jawab sosial dan lingkungan adalah

komitmen perseroan untuk berperan serta dalam pembangunan ekonomi

berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang

bermanfaat, baik bagi perseroan sendiri, komunitas setempat maupun

masyarakat pada umumnya.

Pendapat lain tentang pengertian CSR dikemukakan oleh Darwin

(Anggraini, 2006: 5) adalah mekanisme bagi suatu organisasi untuk secara

sukarela mengitegrasikan perhatian terhadap lingkungan dan sosial ke

dalam operasinya dan interaksinya dengan stakeholders, yang melebihi

tanggung jawab organisasi di bidang hukum.

Perusahaan yang ingin berkelanjutan dalam dunia bisnis yang semakin

ketat, selain mengejar keuntungan maka harus memperhatikan lingkungan

sekitarnya. Menurut Elkington (Wibisono, 2007: 32) bahwa perusahaan

yang ingin berkelanjutan haruslah memperhatikan “3P” yang terkenal

dengan istilah “Triple Bottom Line”, selain mengejar profit, perusahaan

juga harus memperhatikan dan terlibat pada pemenuhan kesejahteraan

masyarakat (people) dan turut berkontribusi dalam menjaga kelestarian

lingkungan (planet), dalam gagasan tersebut, perusahaan tidak lagi

dihadapkan pada tanggung jawab yang berpijak pada single bottom line,

yaitu aspek ekonomi yang direfleksikan dalam kondosi finansial saja,

Terdapat pro dan kontra terhadap tanggung jawab sosial perusahaan

(Harahap, 2007: 401). Alasan-alasan yang mendukung adanya tanggung

jawab sosial perusahaan adalah sebagai berikut :

1. Keterlibatan sosial merupakan respon terhadap keinginan dan impian

masyarakat terhadap peranan perusahaan, dalam jangka panjang hal ini

sangat menguntungkan perusahaan.

2. Keterlibatan sosial mungkin akan mempengaruhi perbaikan lingkungan,

masyarakat yang mungkin akan menurunkan biaya produksi.

3. Meningkatkan nama baik perusahaan, akan menimbulkan simpati

langganan, simpati karyawan, investor dan lain-lain.

4. Menghindarkan campur tangan pemerintah dalam melindungi

masyarakat. Campur tangan pemerintah cenderung membatasi peran

perusahaan meemiliki tanggung jawab sosial mungkin dapat

menghindari pembatasan kegiatan.

5. Dapat menunjukkan respon positif perusahaan terhadap norma dan nilai

yang berlaku dalam masyarakat.

6. Sesuai dengan keinginan para pemegang saham dalam hal ini publik.

7. Mengurangi kebencian masyarakat terhadap perusahaan yang

kadang-kadang suatu kegiatan yang di benci masyarakat tidak mungkin

dihindari.

8. Membantu kepentingan nasional seperti konversi alam, pemeliharaan

barang seni budaya, peningkatan pendidikan rakyat, lapangan kerja dan

Berdasarkan pengertian di atas dapat disimpulkan bahwa tanggung

jawab sosial adalah suatu bentuk pertanggungjawaban yang seharusnya

dilakukan perusahaan, atas dampak positif maupun dampak negatif yang

ditimbulkan dari aktivitas operasionalnya, dan mungkin sedikit-banyak

berpengaruh terhadap masyarakat internal maupun eksternal dalam

lingkungan perusahaan. Selain melakukan aktivitas yang berorientasi pada

laba, perusahaan perlu melakukan aktivitas lain, misalnya aktivitas untuk

menyediakan lingkungan kerja yang aman bagi karyawannya, menjamin

bahwa proses produksinya tidak mencemarkan lingkungan sekitar

perusahaan, melakukan penempatan tenaga kerja secara jujur, menghasilkan

produk yang aman bagi para konsumen, dan menjaga lingkungan eksternal

untuk mewujudkan kepedulian sosial perusahaan.

2.2.1.2.Klasifikasi Tanggung jawab Sosial Perusahaan

Pelaksanaan pencapai tujuan ekonomis perusahaan, hampir selalu

terjadi interaksi antara perusahaan dengan lingkungannya. Interaksi tersebut

menuntut perusahaan untuk mampu beradaptasi dengan lingkungan,

terutama dengan lingkungan eksternal yang pada umumnya tidak dikuasai

lansung oleh perusahaan. Interaksi yang terjadi, pada akhirnya akan

memunculkan tanggung jawab sosial perusahaan terhadap pihak-pihak yang

berhubungan secara langsung atau tidak langsung atas kegiatan yang

perusahaan kepada pihak-pihak yang berkepentingan bisa diuraikan sebagai

berikut :

1. Kepada pemilik modal dan investor

Neraca dan laporan laba rugi yang idealnya mencerminkan harapan

pemilik modal dan investor seharusnya dibuat setiap tahun tutup buku.

Di samping itu diharapkan perusahaan mampu memberikan kompensasi

yang merupakan kewajiban dunia usaha pada saat jatuh tempo, serta

aktif berpartisipasi melakukan kerja sama dalam hal yang berkaitan

dengan pendanaan.

2. Kepada lembaga penelitian

Membantu pendanaan melalui pembelian peralatan maupun penyediaan

fasilitas yang dibutuhkan lembaga penelitian terkait, sehingga dari

waktu ke waktu dapat diperoleh inovasi baru yang menguntungkan

semua pihak yang berkepentingan.

3. Kepada pekerja

Membayar gaji dan balas jasa atas pengorbanan yang diberikan,

memberikan kenaikan gaji yang disesuaikan dengan perkembangan

perekonomian, memperbaiki failitas kerja, menciptakan kenyamanan

dalam bekerja, memberikan jaminan kerja, memberikan jaminan kerja

berupa asuransi, kesehatan, cuti, rekreasi, memberi respon positif

terhadap keluhan kerja, memberikan gambaran perkembangan

perusahaan setiap waktu dalam rangka menciptakan iklim kerja yang

4. Kepada konsumen atau pelanggan

Menyediakan barang dan jasa dengan kualitas yang diinginkan, dengan

harga relatif terjangkau, serta menyediakannya dalam jumlah yang

cukup dengan pelayanan yang memuaskan.

5. Kepada perantara

Memberikan imbalan atas jasa mereka.

6. Kepada masyarakat

Ikut melaksanakan program lingkungan alam yang sehat di sekitar

perusahaan, bebas polusi yang disebabkan limbah perusahaan, dan

apabila dimungkinkan, perusahaan diharapkan mampu menciptakan

kesempatan kerja serta memberikan kesejahteraan bagi lingkungannya.

7. Kepada pemerintah

Membayar pajak merupakan dana pembangunan dan pengelolaan

kegiatan-kegiatan negara tepat pada waktunya, sehingga dana yang

terkumpul dapat digunakan untuk meningkatkan kesejahteraan

masyarakat.

8. Kepada penyedia atau pemasok bahan

Memberi balas jasa atas pasokan bahan baku yang dibutuhkan untuk

proses produksi dan membina hubungan baik dengan penyedia untuk

menjamin kesinambungan operasi perusahaan.

9. Kepada pesaing

Menciptakan iklim usaha yang bergairah dan suasana persaingan yang

Menurut Broadshaw (Harahap, 2007: 400) mengemukakan bahwa

tanggung jawab perusahaan ada tiga bentuk, yaitu :

a. corporate philantropy, di sini tanggung jawab perusahaan itu berada

sebatas kedermawaan atau kerelaan belum sampai pada tanggung

jawabnya. Bentuk tanggung jawab ini bisa merupakan kegiatan amal,

sumbangan atau lain yang mungkin saja tidak langsung berhubungan

dengan kegiatan perusahaan.

b. corporate responbility, di sini kegiatan pertanggungjawaban itu sudah

merupakan bagian dari tanggung jawab perusahaan bisa karena

ketentuan UU atau bagian dari kemauan atau kesediaan perusahaan.

c. corporate policy, di sini tanggung jawab sosial perusahaan itu sudah

merupakan bagian dari kebijakannya.

2.2.1.3.Prinsip-prinsip Tanggung Jawab Sosial Perusahaan

Menurut Warhurst dalam Wibisono (2007: 39-41) mengajukan

prinsip-prinsip CSR sebagai berikut:

1. Prioritas Korporat. Mengakui tanggung jawab sosial sebagai prioritas

tertinggi korporat dan penentu utama pembangunan berkelanjutan.

Dengan begitu korporat bisa membuat kebijakan, program, dan praktik

dalam menjalankan operasi bisnisnya dengan cara yang

2. Manajemen Terpadu. Mengintegrasikan kebijakan, program dan praktik

ke dalam setiap kegiatan bisnis sebagai satu unsur manajemen dalam

semua fungsi manajemen,

3. Proses Perbaikan. Secara berkesinambungan memperbaiki kebijakan,

program dan kinerja sosial korporat, berdasarkan temuan riset mutakhir

dan memahami kebutuhan sosial serta menerapkan kriteria sosial

tersebut secara internasional,

4. Pendidikan Karyawan. Menyelenggarakan pendidikan dan pelatihan

serta memotivasi karyawan,

5. Pengkajian. Melakukan kajian dampak sosial sebelum memulai

kegiatan atau proyek baru dan sebelum menutup satu fasilitas atau

meninggalkan lokasi pabrik,

6. Produk dan Jasa. Mengembangkan produk dan jasa yang tak berdampak

negatif secara sosial,

7. Informasi Publik. Memberi informasi dan (bila diperlukan) mendidik

pelanggan, distributor dan publik tentang penggunaan yang aman,

transportasi, penyimpanan dan pembuangan produk, begitu pula dengan

jasa,

8. Fasilitas dan Operasi. Mengembangkan, merancang dan

mengoperasikan fasilitas serta menjalankan kegiatan yang

mempertimbangkan temuan kajian dampak sosial,

9. Penelitian. Melakukan atau mendukung penelitian dampak sosial bahan

usaha dan penelitian yang menjadi sarana untuk mengurangi dampak

negatif,

10.Prinsip Pencegahan. Memodifikasi manufaktur, pemasaran atau

penggunaan produk dan jasa, sejalan dengan penelitian mutakhir, untuk

mencegah dampak sosial yang bersifat negatif,

11.Kontraktor dan Pemasok. Mendorong penggunaan prinsip-prinsip

tanggung jawab sosial korporat yang dijalankan kalangan kontraktor

dan pemasok, disamping itu bila diperlukan mensyaratkan perbaikan

dalam praktik bisnis yang dilakukan kontraktor dan pemasok,

12.Siaga menghadapi darurat. Menyusun dan merumuskan rencana

menghadapi keadaaan darurat, dan bila terjadi keadaaan berbahaya

bekerja sama dengan layanan gawat darurat, instansi berwenang dan

komunitas lokal. Sekaligus mengenali bahaya yang muncul,

13.Transfer best practice. Berkontribusi pada pengembangan dan transfer

praktik bisnis yang bertanggung jawab secara sosial pada semua

industri dan sektor publik,

14.Memberi sumbangan. Sumbangan untuk usaha bersama, pengembangan

kebijakan publik dan bisnis, lembaga pemerintah dan lintas departemen

pemerintah serta lembaga pendidikan yang akan meningkatkan

kesadaran tentang tanggung jawab sosial,

15.Keterbukaan. Menumbuhkembangkan keterbukaan dan dialog dengan

pekerja dan publik, mengantisipasi dan memberi respon terhadap

16.Pencapaian dan pelaporan. Mengevaluasi kinerja sosial, melaksanakan

audit sosial secara berkala dan mengkaji pencapaian berdasarkan

kriteria korporat dan peraturan perundang-undangan dan

menyampaikan informasi tersebut pada dewan direksi, pemegang

saham, pekerja dan publik.

2.2.1.4.Tahapan-Tahapan Tanggung Jawab Sosial Perusahaan

Menurut Wibisono (2007: 127), terdapat empat tahapan CSR, yaitu:

1. Tahap perencanaan

Tahap ini terdiri dari tiga langkah utama, yaitu Awareness Building,

CSR Assessement, dan CSR Manual Building. Awareness Building

merupakan langkah utama membangun kesadaran pentingnya CSR dan

komitmen manajeman, upaya ini dapat berupa seminar, lokakarya, dan

lain-lain. CSR Assessement merupakan upaya memetakan kondisi

perusahaan dan mengidentifikasikan aspek-aspek yang perlu

mendapatkan prioritas perhatian dan langkah-langkah yang tepat untuk

membangun struktur perusahaan yang kondusif bagi penerapan CSR

secara efektif. Langkah selanjutnya membangun CSR Manual, yaitu

hasil assesment yang merupakan dasasr untuk penyusunan manual atau

pedoman implementasi CSR. Dapat melalui bencmarking, menggali

dari referensi atau meminta bantuan tenaga ahli independen dari luar

perusahaan. Pedoman ini diharapkan mampu memberikan kejelasan dan

guna tercapainya pelaksanaan program yang terpadu, efektif dan

efisian.

2. Tahap implementasi

Pada tahap ini terdapat beberapa poin yang penting diperhatikan, yaitu

penggorganisasian (organizing) sumber daya, penyusunan (staffing),

pengarahan (direction), pengawasan atau koreksi (controlling),

pelaksanaan sesuai rencana, dan penilaian (evaluation) tingkat

pencapaian tujuan. Tahap implementasi terdiri dari tiga langkah utama,

yaitu sosialisasi, pelaksanaan dan internalisasi.

3. Tahap evaluasi

Tahap evaluasi perlu dilakukan secara konsisten dari waktu ke waktu

untuk mengukur sejauh mana efektivitas penerapan CSR.

4. Pelaporan

Pelaporan diperlukan dalam rangka membangun sistem informasi baik

untuk keperluan pengambilan keputusan maupun keperluan

keterbukaan inforrmasi material dan relevan mengenai perusahaan.

2.2.1.5.Pandangan Perusahaan terhadap Tanggung Jawab Sosial Perusahaan

Menurut Wibisono (2007: 79-83) menjelaskan bahwa perusahaan

memiliki berbagai cara pandang dalam memandang CSR. Berbagai cara

pandang perusahaan terhadap CSR yaitu:

1. Sekedar basa-basi atau keterpaksaan. Perusahaan mempraktekan CSR

terjadi masalah lingkungan dan reputation driven (karena ingin

mendongkrak citra perusahaan).

2. Sebagai upaya memenuhi kewajiban (compliance). CSR dilakukan

karena terdapat regulasi, hukum, dan aturan yang memaksa perusahaan

menjalankannya.

3. CSR diimplementasikan karena adanya dorongan yang tulus dari dalam

(internal driven). Perusahaan menyadari bahwa tanggung jawabnya

bukan sekedar kegiatan ekonomi untuk menciptakan profit demi

kelangsungan bisnisnya saja, melainkan juga tannggunga jawab sosial

dan lingkungan.

2.2.1.6.Implementasi Tanggung Jawab Sosial Perusahaan

Implementasi CSR di perusahaan dipengaruhi oleh beberapa faktor.

Faktor yang mempengaruhi tersebut diantaranya adalah komitmen

pimpinannya, ukuran atau kematangan perusahaan, regulasi atau sistem

perpajakan yang diatur pemerintah dan sebagainya. Merujuk pada Saidi dan

Abidin (Suharto, 2006: 7), ada empat model atau pola CSR yang umumnya

diterapkan oleh perusahaan di Indonesia, yaitu:

1. Keterlibatan langsung. Perusahaan menjalankan program CSR secara

langsung dengan menyelenggarakan sendiri kegiatan sosial atau

menyerahkan sumbangan ke masyarakat tanpa perantara.untuk

satu pejabat seniornya, seperti corporate secretary atau public affair

manager atau menjadi bagian dari tugas pejabat public relation.

2. Melalui yayasan atau organisasi sosial perusahaan. Perusahaan

mendirikan yayasan sendiri di bawah perusahaan atau grupnya. Model

ini merupakan adopsi dari model yang lazim diterapkan di

perusahaan-perusahaan dinegara maju. Biasanya perusahaan-perusahaan menyediakan dana

awal, dana rutin atau dana abadi yang dapat digunakan secara teratur

bagi kegiatan yayasan.

3. Bermitra dengan pihak lain. Perusahaan menyelenggarakan CSR

melalui kerjasama dengan lembaga sosial/organisasai non-pemerintah,

instansi pemerintah, universitas atau media massa, baik dalam

mengelola dana maupun dalam melaksanakan kegiatan sosialnya.

4. Mendukung atau bergabung dalam suatu konsorsium. Perusahaan turut

mendirikan, menjadi anggota atau mendukung suatu lembaga sosial

yang didirikan untuk tujuan sosial tertentu. Dibandingkan dengan

model lainnya, pola ini lebih berorientasi pada pemberian hibah

perusahaan yang bersifat hibah pembangunan. Pihak konsorsium atau

lembaga semacam itu yang dipercaya oleh perusahaan-perusahaan yang

mendukungnya secara pro aktif mencari mitra kerjasama dari kalangan

lembaga operasional dan kemudian mengembangkan program yang

2.2.2.Stakeholders

2.2.2.1.Pengertian Stakeholders

Menurut Freeman dalam Kholis dan Maksum (2003: 938)

mendefinisikan stakeholder sebagai berikut :

“ any group or individual Who can acffect or is acffected by the achievement of the organization”s objectives” .

Berdasarkan definisi yang dikemukakan oleh Freeman dapat dipahami

bahwa stekeholder merupakan kelompok ataupun individu yang dapat

mempengaruhi atau sangat berpengaruh terhadap pencapaian tujuan

perusahaan, sehingga secara eksplisit dapat disimpulkan bahwa stakeholder

dapat mempengaruhi kelangsungan hidup (goingcorncern) perusahaan.

Pendapat lain tentang stakeholder dikemukakan oleh Blair et.al

(Kholis dan Maksum, 2003: 938) yaitu :

“ As group or individuals who have an interest in the actions of an organization and ability to influence it “.

Pengertian yang dikemukakan oleh Blair et.al dapat diartikan bahwa

stakeholder sebagai sebuah kelompok atau individu yang memiliki

kepentingan dan dapat pula mempengaruhi jalannya operasional

perusahaan. Jika dicermati secara substansial kedua pendapat diatas,

memiliki orientasi konsep yang sama yatu menyangkut masalah

2.2.2.2.Ruang lingkup Stakeholders

Menurut Ghozali dan Chariri (2007: 409) stakeholder theory mengatakan

bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk

kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya

(shareholders, kreditor, konsumen, supplier, pemerintah, masyarakat, analis

dan pihak lain). Dengan demikian, keberadaan suatu perusahaan sangat

dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan

tersebut.

Gray et.al (Ghozali dan Chariri, 2007: 409) mengatakan bahwa

kelangsungan hidup perusahaan bergantung pada dukungan stakeholder dan

dukungan tersebut harus dicari sehingga aktivitas perusahaan adalah untuk

mencari dukungan tersebut. Makin powerful stakeholder, makin besar usaha

perusahaan untuk beradaptasi. Pengungkapan sosial dianggap sebagai

bagian dari dialog antara perusahaan dengan stakehodernya.

Kasali dalam Wibisono (2007: 96-98) membagi stakeholders menjadi

sebagai berikut:

1. Stakeholders Internal dan stakeholders eksternal

Stakeholders internal adalah stakeholders yang berada di dalam

lingkungan organisasi. Misalnya karyawan, manajer dan pemegang

saham (shareholder). Sedangkan stakeholders eksternal adalah

stakeholders yang berada di luar lingkungan organisasi, seperti

penyalur atau pemasok, konsumen atau pelanggan, masyarakat,

2. Stakeholders primer, sekunder dan marjinal

Tidak semua elemen dalam stakeholders perlu diperhatikan. Perusahaan

perlu menyusun skala prioritas. Stakeholders yang paling penting

disebut stakeholders primer, stakeholders yang kurang penting disebut

stakeholders sekunder dan yang biasa diabaikan disebut stakeholders

marjinal. Urutan prioritas ini berbeda bagi setiap perusahaan meskipun

produk atau jasanya sama. Urutan ini juga bisa berubah dari waktu ke

waktu.

3. Stakeholders tradisional dan stakeholders masa depan

Karyawan dan konsumen dapat disebut sebagai stakeholders

tradisional, karena saat ini sudah berhubungan dengan organisasi.

Sedangkan stakeholders masa depan adalah stakeholders pada masa

yang akan datang diperkirakan akan memberikan pengaruhnya pada

organisasi seperti mahasiswa, peneliti dan konsumen potensial.

4. Proponents, opponents, dan uncommitted

Diantara stakeholders ada kelompok yang memihak organisasi

(proponents), menentang organisasi (opponents) dan ada yang tidak

peduli atau abai (uncommitted). Organisasi perlu mengenal

stakeholders yang berbeda-beda ini agar dapat melihat permasalahan,

menyusun rencana dan strategi untuk melakukan tindakan yang

5. Silent majority dan vokal minority

Dilihat dari aktivitas stakeholders dalam melakukan komplain atau

mendukung perusahaan, tentu ada yang menyatakan pertentangan atau

dukungannya secara vokal (aktif) namun ada pula yang menyatakan

secara silent (pasif).

2.2.3.Faktor-Faktor Yang Mempengaruhi Tanggung Jawab Sosial

Perusahaan

2.2.3.1.Regulasi Pemerintah (Government Regulation)

Menurut Hendriques dan Sadorsky (1999) dalam Kholis dan Maksum

(2003: 944), regulasi pemerintah adalah peraturan-peraturan yang mengatur

tentang tanggung jawab sosial perusahaan yang dikeluarkan pemerintah

baik pusat maupun daerah.

Tanggung jawab sosial dan etika perusahaan di Indonesia sebenarnya

tidak perlu diragukan. Hal ini terbukti dari keterlibatan perusahaan baik

langsung maupun dari jalur pemerintah atau badan-badan sosial dalam

mengatasi penyakit-penyakit sosial dan memperbaiki atau membantu sarana

dan kegiatan sosial. UU No.4 tahun 1982 tentang Ketentuan Pokok

Pengelolaan Lingkungan Hidup yang bertujuan untuk mengatur pengelolaan

lingkungan hidup berdasarkan kebijakan nasional yang terpadu dan

menyeluruh. UU ini kemudian diubah dan dituangkan dalam UU No.23

lingkungan hidup berdasarkan kebijakan nasional yang terpadu dan

menyeluruh.

Secara formal, pemerintah telah mengeluarkan peraturan dan

pernyataan yang melindungi kepentingan sosial, baik bagi pendirian atau

pembangunan perusahaan maupun proyek baru. Namun kita tidak dapat

menutup mata terhadap ulah sebagian perusahaan yang merugikan

kepentingan sosial seperti, pengerusakan hutan, lingkungan, iklan palsu,

jaminan palsu, kualitas produk yang tidak benar, kebisingan, keracunan dan

produk yang merusak kesehatan. Kadang kita malu melihat situasi kita yang

didaulat sebagai sistem yang terbaik ternyata kurang memperhatikan etika

dan tanggung jawab sosial sebagaimana yang dijaga dan dimiliki oleh

sistem sosialis bahkan kapasitas sekalipun.

2.2.3.1.1.Pengaruh Regulasi Pemerintah Terhadap Peran Tanggung Jawab

Sosial Perusahaan.

Menurut Coghill (1999) dalam Kholis dan Maksum (2003: 941)

regulasi pemerintah dapat dipahami sebagai bagian yang tidak dapat

dipisahkan dari lingkungan perusahaan, sebab sebagai badan pembuat

peraturan (regulator body) pemerintah memiliki peran signifikan terhadap

kebijakan yang dibuat oleh perusahaan terhadap lingkungan eksternalnya.

Sejalan dengan Coghill, Hendriques dan Sadorsky (1999) dalam kholis dan

Maksum (2003: 941) juga merekomendasikan bahwa regulasi pemerintah

Peran pemerintah menjadi sangat penting karena pemerintahan juga

merupakan bagian salah satu komponen stokeholders perusahaan Freeman

(1984) dalam Kholis dan maksum (2003: 941). Di Indonesia kebijakan

pemerintah yang mewajibkan PT untuk melaksanakan tanggung jawab

sosial dan lingkungannya.

Dikaitkan dengan pernyataan tersebut diatas dapat disimpulkan bahwa

terdapat pengaruh positif antara regulasi pemerintah terhadap tanggung

jawab sosial perusahaan.

2.2.3.2.Tekanan masyarakat

Masyarakat merupakan suatu komunitas besar yang ada dalam suatu

negara dimana keberadaannya teramat sangat dibutuhkan apalagi oleh suatu

badan (perusahaan). Masyarakat dapat disebut juga sebagai konsumen yang

menikmati/menggunakan produk yang mereka tawarkan. Oleh karena itu

keberadaannya juga harus dapat diperhitungkan sebagai input

berjalannya/suksesnya suatu perusahaan.

Menurut Hendriques dan Sadorsky (1999) dalam Kholis dan Maksum

(2003: 944) tekanan masyarakat adalah perhatian perusahaan terhadap

informasi-informasi yang disampaikan oleh masyarakat. Tekanan

masyarakat agar perusahaan lebih teliti kepada lingkungan merupakan

kesempatan untuk memperkuat hubungan perusahaan dengan konsumen,

bahkan dapat dijadikan keunggulan kompetitif. Konsumen yang semakin

lingkungan. Oleh karena itu, perusahaan harus memperhitungkan

keberadaan masyarakat sebagai input berjalannya atau suksesnya

perusahaan.

Mengenai peranan masyarakat atau konsumen terhadap keberadaan

perusahaan, dapat dilihat dari kutipan Drucker dalam Harahap (2007:406)

berikut ini : “Tidak ada suatu lembaga yang hidup sendiri ataupun mati

sendiri. Setiap orang/lembaga adalah unsur yang tidak terpisah dari

masyarakat dan hidup demi kepentingan masyarakat. Perusahaan tidak

terkacuali. Perusahaan yang bebas tidak dapat disebut sebagai baik untuk

perusahaan, ia hanya dapat dikatakan baik jika untuk masyarakat.”

2.2.3.2.1.Pengaruh Tekanan masyarakat Terhadap Peran Tanggung Jawab

Sosial Perusahaan.

Menurut Blair (1991) dalam Kholis dan Maksum (2003: 941)

masyarakat baik secara individu maupun kelompok dapat mempengeruhi

arah dan kebijakan sebuah organisasi perusahaan. Hendriques dan Sadorsky

(1999) dalam Kholis dan Maksum (2003: 941) juga merekomendasikan

bahwa tekanan masyarakat memiliki pengaruh terhadap tentang pentingnya

tanggungjawab sosial perusahaan. Peran masyarakat menjadi penting karena

juga merupakan bagian salah satu komponen stakeholder perusahaan

Freeman (1984) dalam Kholis dan Maksum (2003: 941). Di Indonesia peran

masyarakat yang diwakili oleh organisasi masyarakat seperti Majelis Ulama

produk-produk yang dihasilkan oleh perusahaan dapat dijadikan contoh dari peran

masyarakat sebagai stakeholder yang harus diperhatikan oleh perusahaan.

Dikaitkan dengan pernyataan tersebut diatas dapat disimpulkan bahwa

terdapat pengaruh positif antara tekanan masyarakat terhadap tanggung

jawab sosial perusahaan.

2.2.3.3.Tekanan Organisasi Lingkungan

Menurut Hendriques dan Sadorsky (1999) dalam Kholis dan Maksum

(2003: 944) tekanan organisasi lingkungan adalah perhatian perusahaan

terhadap aktifitas organisasi lingkungan (LSM lingkungan).

Proses perubahan lingkungan telah lama terjadi dan akan berlangsung

terus-menerus. Perubahan tersebut ada yang berdampak positif dan ada pula

yang berdampak negatif. Perubahan lingkungan di masa lalu tidak

membawa kerusakan berarti, sedangkan perubahan masa kini telah

mengakibatkan kerusakan yang serius baik secara kualitatif maupun secara

kuantitatif. Pada dasarnya ada lima perbedaan perubahan lingkungan masa

lalu dan masa kini yaitu:

1. Perubahan lingkungan masa lampau berjalan sangat lambat

2. Kerusakan lingkungan akhir-akhir ini bersifat global, melewati batas

Negara

3. Kerusakan lingkungan masa kini telah menjangkau batas-batas generasi

4. Banyak kerusakan lingkungan sekarang bersifat tidak dapat dipulihkan

kembali

5. Masalah lingkungan tidak lagi meluas dalam masalah ekologi yang

ditangani secara ilmiah belaka Salim dan Roziqin (1998) dalam Memed

(2001: 625).

Heard dan Balco (1981) dalam Memed (2001: 625) berpendapat

bahwa Sebelumnya masyarakat memandang perusahaan hanya bertanggung

jawab dalam penyediaan barang dan jasa, lapangan pekerjaan dan

meningkatkan kesejahteraan masyarakat. Namun tuntutan masyarakat telah

berubah drastis ketika lingkungan hidup semakin rusak dan tidak sehat,

sumber-sumber alam semakin menipis, bumi semakin panas dan padat, serta

pembagian pendapatan semakin timpang. Pada saat ini masyarakat menuntut

masalah kerusakan lingkungan yang mengakibatkan perusahaan harus

mampu bertanggung jawab terhadap kerusakan tersebut, dan bukan

merupakan tanggung jawab masyarakat lagi sehingga harus

dipertimbangkan dalam setiap pengambilan keputusan.

Polusi udara dan air, kebisingan suara, kemacetan lalu lintas, limbah

kimia, hujan radiasi, sampah nuklir dan masih banyak petaka lain yang

menyebabkan stress mental maupun fisik telah lama menjadi bagian dari

kehidupan kita sehari-hari Capra (1983) dalam Memed (2001: 626), lebih

lanjut Capra menuduh perusahaan sebagai penyebab utama apa yang

2.2.3.3.1.Pengaruh Tekanan Organisasi Lingkungan Terhadap Peran

Tanggung Jawab Sosial Perusahaan.

Hunt dan auster (1990) dalam Kholis dan Maksum (2003: 941)

menyatakan organisasi lingkungan memiliki peran sebagai wadah kontrol

sosial yang fokus terhadap pembangunan berkelanjutan yang

memperhatikan aspek-aspek lingkungan hidup. Selanjutnya Romee (1992)

dalam Kholis dan Maksum (2003: 941) menyoroti pentingnya dunia bisnis

memperhatikan isu-isu lingkungan hidup dan sumber daya alam sebagai

media untuk menjalankan fungsi-fungsi lingkungan yang ada pada

perusahaan. Tekanan organisasi lingkungan menjadi sangat penting karena

juga merupakan salah satu komponen dari stakeholders perusahaan Freeman

(1984) dalam Kholis dan Maksum (2003: 942). Pada dunia internasional

dikenal sebuah organisasi lingkungan hidup Greenpeace yang sangat fokus

terhadap isu-isu lingkungan, sedangkan keberadaan organisasi lingkungan

hidup di Indonesia dikenal dengan organisasi LSM (Lembaga Swadaya

Masyarakat) lingkungan hidup. Sebuah contoh aktivitas LSM lingkungan di

Indonesia adalah investigasi yang dilakukan oleh WALHI atas pencemaran

sungai propinsi Riau yang berasal dari pembuangan limbah perusahaan yang

mengakibatkan ribuan ekor ikan mati dan rusaknya habitat di muara sungai.

Temuan-temuan LSM lingkungan tersebut tentunya akan ditindaklanjuti

oleh perusahaan sehingga perusahaan akan melihat sedemikian pentingnya

tekanan organisasi lingkungan menjadi salah satu faktor penting yang harus

diperhatikan oleh perusahaan (Kholis dan Maksum,2003: 942).

Dikaitkan dengan pernyataan tersebut diatas dapat disimpulkan bahwa

terdapat pengaruh positif antara tekanan organisasi lingkungan terhadap

tanggung jawab sosial perusahaan.

2.2.4.Pengertian Akuntansi Sosial

Menurut Kholis (2002: 30) istilah akuntansi sosial (Social Acounting)

sebenarnya bukanlah istilah baku dalam akuntansi. Para pakar akuntansi

membuat istilah masing-masing untuk menggambarkan transaksi antara

perusahaan dengan lingkungannya. Menurut Suadi (1998) dalam Kholis

(2002: 30) mempergunakan istilah Social Acounting dan mendefinisikannya

sebagai proses pengukuran variabel-variabel yang menentukan tingkat

prestasi sosial perusahaan baik secara internal maupun eksternal. Sementara

Belkaoui dalam Harahap (2007: 390) membuat suatu terminologi Socio

Economic Accounting (SEA) yang berarti proses pengukuran, pengaturan

dan pengungkapan dampak pertukaran antara perusahaan dengan

lingkungannya.

Berdasarkan beberapa uraian diatas, pada dasarnya definisi yang

diberikan oleh para pakar akuntansi mengenai akuntansi sosial memiliki

karakteristik yang sama, sebagaimana yang dikemukakan oleh Suadi (1998)

dalam Kholis (2002: 30), yaitu Akuntansi Sosial berkaitan erat dengan

mengukur kegiatan tersebut (3) melaporkan tanggung jawab sosial

perusahaan, dan (4) sistem informasi internal dan eksternal atas penilaian

terhadap sumber-sumber daya perusahaan dan dampaknya secara sosial

ekonomi.

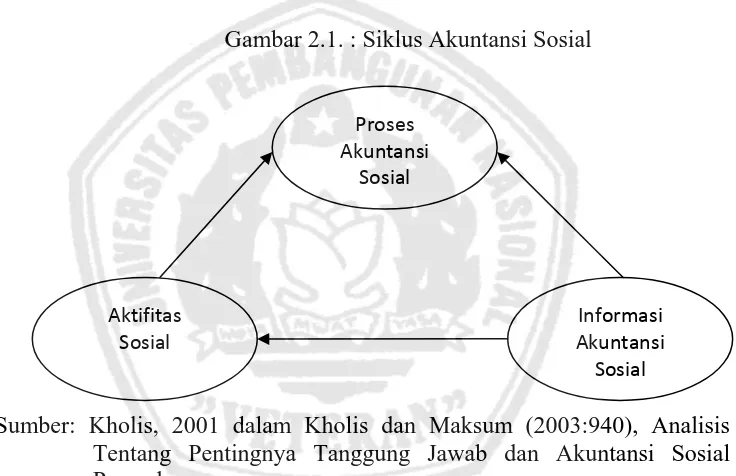

Kholis dan Maksum (2003) mengadaptasi gambar dari Kholis tahun

2001 mengenai siklus akuntansi sosial seperti yang akan digambarkan

dibawah ini :

Gambar 2.1. : Siklus Akuntansi Sosial

Sumber: Kholis, 2001 dalam Kholis dan Maksum (2003:940), Analisis Tentang Pentingnya Tanggung Jawab dan Akuntansi Sosial Perusahaan.

Akuntansi Sosial Perusahaan sendiri mulai mendapatkan perhatian

dari berbagai institusi akuntansi pada pertenganhan tahun 1970-an. Banyak

peneliti mulai perspektif teoritis yang berbeda-beda, termasuk di dalamnya

stakeholder theory, social contract theory dan legitimacy theory.

Perkembangan terakhir menunjukkan terjadinya peningkatan jumlah

perusahaan yang secara sukarela mengungkapkan aktivitas Proses

Akuntansi Sosial

Informasi Akuntansi

Sosial Aktifitas

Dari pendapat tersebut diatas, dapat ditarik kesimpulan bahwa pada

dasarnya akuntansi sosial sangat dibutuhkan dalam suatu sistem ekonomi.

Akuntansi sosial dibutuhkan karena dengan akuntansi sosial, kesejahteraan

rakyat dapat diwujudkan. Akuntansi sosial penting untuk diterapkan karena

banyak kegiatan pemerintah atau badan usaha yang justru menimbulkan

penyakit sosial seperti kerusakan ekosistem, polusi, kriminalitas.

Menurut Harahap (2007:402), bentuk keterlibatan sosial perusahaan

antara lain :

1. Lingkungan hidup :

a. pengawasan terhadap efek polusi,

b. perbaikan pengrusakan alam, konversi alam,

c. keindahan lingkungan,

d. pengurangan suara bising,

e. penggunaan tanah,

f. pengelolaan sampah dan air limbah,

g. riset dan pengembangan lingkungan,

h. kerjasama dengan pemerintah dan universitas,

i. pembangunan lokasi rekreasi,

j. dan lain-lain.

2. Energi :

a. konversi energi yang dilakukan perusahaan,

b. penghematan energi dalam proses produksi,

3. Sumber daya manusia dan pendidikan :

a. keamanan dan kesehatan karyawan,

b. pendidikan karyawan,

c. kebutuhan keluarga dan rekreasi karyawan,

d. menambah dan memperluas hak-hak karyawan,

e. usaha untuk mendorong partisipasi,

f. perbaikan pensiun,

g. beasiswa,

h. bantuan pada sekolah,

i. pendirian sekolah,

j. membantu pendidikan tinggi,

k. riset dan pengembangan,

l. pengangkatan pegawai dari kelompok miskin, minoritas,

m. peningkatan karier karyawan,

n. dan lain-lain.

4. Praktek Bisnis yang Jujur :

a. memperhatikan hak-hak karyawan,

b. peranan wanita,

c. jujur dalam iklan,

d. pemberian kredit,

e. servis yang memuaskan,

f. produk yang sehat,

h. selalu mengontrol kualitas produk,

i. dan lain-lain.

5. Membantu Masyarakat Lingkungan :

a. memanfaatkan tenaga ahli perusahaan dalam mengatasi masalah

sosial dilingkungannya,

b. tidak campur tangan dalam struktur masyarakat,

c. membangun klinik kesehatan,

d. sekolah,

e. rumah ibadah,

f. perbaikan desa/kota,

g. sumbangan untuk kegiatan sosial masyarakat,

h. perbaikan perumahan desa,

i. bantuan dana, sosial, gempa bumi, banjir,

j. perbaikan sarana pengangkutan umum,

k. pasar,

l. dan lain-lain.

6. Kegiatan Seni dan Kebuudayaan :

a. membantu lembaga seni dan budaya,

b. sponsor kegiatan senidan budaya,

c. penggunaan seni dan budaya dalam iklan,

d. merekrut tenaga yang berbakat seni dan olahraga,

7. Hubungan dengan Pemegang Saham :

a. sifat keterbukaan direksi padasemua persero,

b. peningkatan pengungkapan informasi dalam laporan keuangan,

c. pengungkapan keterlibatan perusahaan dalam kegiatan sosial,

d. dan lain-lain.

8. Hubungan Dengan Pemerintah :

a. mentaati peraturan pemerintah,

b. membatasi kegatan lobbying,

c. mengontrol kegiatan polotik perusahaan,

d. membantu lembaga pemerintah sesuai dengan kemampuan

perusahaan, membantu secara umum usaha peningkatan

kesejahteraan sosial masyarakat,

e. membantu proyek dan kebijaksanaan pemerintah,

f. meningkatkan produktivitas sektor informal,

g. pengembangan dan inovasi manajemen,

h. menghindari praktik KKN,

i. dan lain-lain.

Menurut Harahap (2007: 397), terdapat tiga model dan kecenderungan

yang menggambarkan tentang keterlibatan perusahaan dalam kegiatan

sosial. Ketiga model tersebut adalah :

1. Model Klasik

Pendapat ini berkembang pada abad ke-19, bertitik tolak pada konsep

dengan bentuk dan jenis perilaku yang lain. Menurut pendapat ini,

usaha yang dilakukan perusahaan semata-mata hanya untuk memenuhi

permintaan pasar dan mencari untung yang akan dipersembahkan

kepada pemilik modal. Seorang fundamentalis dalam bidang ini Milton

Friedman menyatakan “ada satu dan hanya satu tanggung jawab

perusahaan yaitu menggunakan kekayaan yang dimilikinya untuk

meningkatkan laba sepanjang sesuai dengan aturan main yang berlaku

dalam suatu sistem persaingan bebas tanpa penipuan dan kecurangan”,

dengan demikian jelas bahwa perusahaan tidak perlu memikirkan efek

sosial yang ditimbulkannya dan tidak perlu memikirkan usaha untuk

memperbaiki penyakit sosial.

2. Model manajemen

Pendapat ini muncul sekitar tahun 1930. Menurutnya, perusahaan

dianggap sebagai lembaga permanen yang hidup dan punya tujuan

tersendiri. Manajer sebagai orang yang dipercayai oleh pemilik modal

menjalankan perusahaan untuk kepentingan bukan saja pemilik modal

tetapi juga mereka yang terlibat langsung dengan hidup matinya

perusahaan seperti karyawan, langganan, suplier dan pihak lain yang

ada kaitannya dengan perusahaan yang tidak semata-mata didasarkan

atas ada hubungan kontrak perjanjian.

3. Model Lingkungan Sosial

Model ini menekankan bahwa perusahaan meyakini bahwa kekuasaan

kepentingan (bersumber) dari lingkungan sosial dan bukan hanya

semata-mata dari pasar sesuai dengan teori atau model klasik.

Dengan konsekuensi bahwa perusahaan harus berpartisipasi aktif dalam

menyelesaikan penyakit sosial yang berada dilingkungannya.

Perusahaan harus memperluas tujuan yang harus dicapainya yaitu yang

mencakup kesejahteraan sosial secara umum. Sebenarnya banyak lagi

hal-hal yang dapat dikemukakan sesuai dengan keadaan, baik yang

dialami masyarakat maupun potensi yang dimiliki perusahaan. Yang

paling penting adalah bahwa kegiatan ini menyangkut keterlibatan

perusahaan dalam kegiatan sosial.

2.2.5.Penerapan Akuntansi Sosial

2.2.5.1.Tujuan Akuntansi Sosial

Adapun tujuan akuntansi sosial menurut Hendriksen (1989: 18) adalah

untuk memberikan informasi yang memungkinkan pengaruh kegiatan

perusahaan terhadap masyarakat dapat di evaluasi. Suadi (1998) dalam

Kholis (2002: 30) menguraikan tiga tujuan dari akuntansi sosial sebagai

berikut :

1. Mengidentifikasikan dan mengukur kontribusi Social neto periodic

suatu perusahaan yang meliputi bukan hanya manfaat dan biaya sosial

yang diinterlisasikan ke perusahaan, namun juga timbul dari

2. Membantu menentukan apakah strategi dan praktek perusahaan yang

secara langsung mempengaruhi relatifitas sumber daya dan status

individu, masyarakat dan segmen-segmen sosial adalah konsisten

dengan prioritas sosial yang diberikan secara luas kepada satu pihak

dan aspirasi individu pada pihak lain.

3. Memberikan dengan cara yang optimal kepada semua kelompok sosial,

informasi yang releva tentang tujuan, kebijakan, program, strategi dan

kontribusi suatu perusahaan terhadap tujuan-tujuan sosial perusahaan.

Berdasarkan tujuan akuntansi sosial yang diuraikan diatas, dapat

dipahami bahwa akuntansi sosial berperan dan menjalankan fungsinya

sebagai bahasa bisnis yang mengakomodasi masalah-masalah sosial yang

dihadapi perusahaan, sehingga pos-pos biaya sosial yang dikeluarkan

kepada masyarakat dapat menunjang operasional dan pencapaian tujuan

jangka panjang perusahaan.

2.2.5.2.Pengukuran Dalam Akuntansi Sosial

Akuntansi sosial, merupakan pengukuran hal yang sangat rumit,

karena kita harus mengukur dampak positif (Sosial Cost) dan negatif (Social

negative) yang ditimbulkan oleh kegiatan perusahaan. Biasanya dampak

positif dan negatif ini belum dapat dihitung karena memang transaksinya

bersifat uncomplete cycles, non reciprocal dan belum mempengaruhi posisi

keuangan perusahaan, dalam mengukur kerugian, semua sumber dan objek

dapat berupa kerugian finansial, seperti kerugian produksi akibat kerusakan

lingkungan atau kerugian amenity seperti penderitaan jiwa yang dialami

masyarakat, individu dan keluarga (Purnaningtyas, 2003: 268).

Menurut Belkaoui (1999) dalam Purnaningtyas (2003: 268) yang

diukur dalam akuntansi sosial adalah dampak sosial dari perusahaan yang

meliputi:

1. Biaya sosial, yaitu biaya-biaya yang dikeluaarkan oleh perusahaan yang

digunakan untuk aktivitas perusahaan yang menyebabkan habisnya

sumber sosial.

2. Faedah sosial, yaiu aktivitas perusahaan yang menyebabkan

bertambahnya sumber sosial.

Menurut Harahap (2007: 408) metode pengukuran yang akan

dilaporkan dalam Socio Economic Reporting adalah sebagai berikut :

1. Menggunakan penelitian dengan menghitung Opportunity Cost

Approach

2. Menggunakan daftar kuesioner, survey, lelang dimana mereka yang

merasa dirugikan ditanyai berapa besar jumlah yang ditimbulknnya atau

berapa biaya yang harus dibayar kepada mereka sebagai kompensasi

kerugian yang dideritanya.

3. Menggunakan hubungan antara kerugian massa dengan permintaan

untuk barang perorangan dalam menghitung jumlah kerugian

4. Menggunakan reaksi pasar dalam menentukan harga. Misalnya, vonis

hakim akibat pengaduan masyarakat akan kerusakan lingkungan dapat

juga dianggap sebagai dasar perhitungan.

Dari uraian diatas dapat disimpulkan bahwa pengukuran dalam

akuntansi sosial cenderung mengarah kepada pengukuran subyektif yang

ditimbulkan dari kegiatan perusahaan.

Ansary Zulfikar (1987) dalam kholis (2002: 31) memberikan beberapa

teknik pengukuran yang dapat dipergunakan, antara lain:

1. Penilaian pengganti, yaitu jika nilai dari sesuatu yang tidak dapat

lansung ditentukan, maka dapat mengestimasikannya dengan nilai

pengganti.

2. Teknik survey, yaitu mencakup cara-cara untuk mendapatkan informasi

dari kelompok masyarakat tentang pengukuran aktivitas sosial

perusahaan.

3. Biaya perbaikan dan pencegahan, yaitu biaya-biaya perbaikan yang

dikeluarkan oleh perusahaan sehubungan dengan lingkungan sosialnya.

4. Penilaian dan independen, yaitu memberikan suatu wewenang kepada

suatu pihak luar untuk mengukur aktivitas sosial perusahaan.

5. Putusan pengadilan, yaitu dengan suatu keputusan yang mempunyai