BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Perusahaan

a. Sejarah Singkat Perusahaan

Pada tahun 1949 Bapak Tjhoe Sien Mendirikan NV Handel MIj Yoe Seng (PT Yasa Setia) di Surabaya. Usaha Perdagangan Palawija, Pabrik Tripleks, dibantu oleh 7 orang putra-nya; salah satunya adalah Bapak Dharma Surya (Putra ke-4).

Pada tahun 1968 mendirikan PT Daya Sakti Timber Corporation di Banjarmasin. Usaha HPH dan Ekspor Log. Usaha ini berkembang pesat, diverifikasi usaha kemudian membentuk group usaha BSG Corporation dengan bidang usaha: Logging dan wood industry, shipping general cargo & tanker, mining, plantation, dll termasuk cabang cabang di luar negeri.

Pada tahun 2004 Bapak Dharma Surya dan 4 Putra/putrinya (Sandy Sastra, Fredy Purnama Surya, Erwin Prabawa Surya, Nini Natalia Surya) membentuk sub-group dengan nama Gagah Putera Satria Group yang berkantor pusat di APL Tower, Jalan Letjen S Parman, Jakarta Barat dan di kota Banjarmasin beralamat di Jalan Kapten Piere Tendean No.158 Banjarmasin.

b. Struktur Organisasi

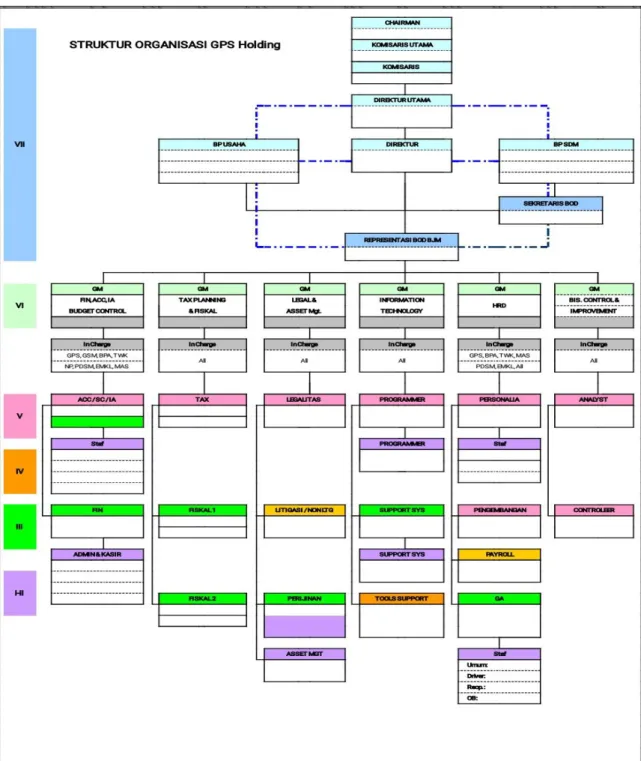

Gambar 4.1 Struktur Organisasi Sumber: PT Gagah Putra Satria Banjarmasin

Berdasarkan struktur organisasi di atas, uraian tugas dan wewenang dari masing-masing jabatan adalah sebagai berikut.

1) Chairman

Chairman merupakan seseorang yang tertua atau tertinggi di dewan direksi perusahaan dan seseorang yang dicalonkan secara hukum terkait dengan jajaran direksi perusahaan. Tugas dan wewenang Chairman pada PT Gagah Putera Satria Group Banjarmasin yaitu:

a. Memimpin seluruh dewan atau komite eksekutif. b. Memimpin rapat umum.

c. Bertindak sebagai perwakilan perusahaan dalam hubungannya dengan dunia luar.

d. Mengelola visi dan misi di tingkat tertinggi.

e. Mengambil keputusan pada situasi tertentu yang dianggap perlu dalam meeting-meeting BOD.

2) Komisaris Utama

Tugas dan wewenang Komisaris Utama pada PT Gagah Putera Satria Group Banjarmasin yaitu:

a. Memerintah untuk menetapkan kebijakan-kebijakan dan tujuan-tujuan luas dari perusahaan tersebut.

b. Memilih, mengangkat, mendukung, dan menilai kinerja dewan eksekutif.

c. Memastikan keberadaan dan kecukupan sumber uang.Mengesahkan anggaran tahunan.

d. Bertanggung jawab atas kinerja perusahaan kepada para anggota pemegang saham.

3) Komisaris

a. Melakukan pengawasan atas operasi perusahaan. b. Melaporkan kepada kepemilikan saham.

c. Menyampaikan laporan tugas pengawasan.

4) Direktur Utama

a. Memimpin dan bertanggung jawab menjalankan perusahaan. b. Mengkoordinir dan mengawasi semua kegiatan di perusahaan. c. Menentukan dan memutuskan sebuah kebijakan dalam

perusahaan. 5) Direktur

a. Membantu tugas-tugas Direktur Utama.

b. Menyusun strategi dalam pemenuhan target dan cara mencapai target tersebut.

c. Mengawasi seluruh karyawan dan memastikan mereka menjalankan tugas sesuai yang diperintahkan.

6) Sekretaris BOD

a. Bertanggung jawab melakukan, membuat, memastikan dan mengatur janji maupun pertemuan secara efektif dan terorganisir.

b. Bertanggung jawab catatan administrasi yang efektif.

c. Menulis, mengetik dan mendistribusikan catatan rapat, korespondensi rutin dan membuat laporan.

7) Accounting (ACC/SA/IA)

a. Membuat pembukuan keuangan kantor.

b. Membuat pembukuan keuangan unit-unit perusahaan. c. Melakukan posting jurnal operasional.

d. Membuat laporan keuangan.

e. Menginput data jurnal akuntansi ke dalam sistem yang dimiliki perusahaan.

f. Memeriksa dan melakukan verifikasi kelengkapan dokumen yang berhubungan dengan transaksi keuangan.

g. Merekonsiliasi dan melakukan kelengkapan dokumen yang berhubungan dengan transaksi keuangan.

8) Admin & Kasir

a. Menjalankan proses penjualan dan pembayaran dari unit-unit perusahaan.

b. Melakukan pencatatan atas semua transaksi

c. Membantu pelanggan dalam memberikan informasi mengenai suatu produk

d. Melakukan pencatatan kas fisik serta melakukan pelaporan kepada atasan.

9) TAX (Pajak)

a. Menghitung potensi pajak yang harus dibayarkan perusahaan. b. Membuat rencana strategi pajak perusahaan.

c. Menangani audit pajak dan menyusun budget tahunan bagian pajak.

d. Melakukan koordinasi dengan perusahaan afiliasi dan bagian terkait dalam melaksanakan hak dan kewajiban perpajakan.

10) Legalitas

a. Menyiapkan dan mengurus terkait perizinan serta dokumen lainnya baik untuk internal perusahaan maupun eksternal perusahaan.

b. Mewakili perusahaan jika terjadi suatu masalah di Pengadilan.

c. Memberikan nasehat atau saran mengenai hukum kepada pemimpin perusahaan.

11) IT/Programmer

a. Database administrator.

b. Memeriksa dan mempertahankan server database utama perusahaan.

c. Debugging kesalahan yang ditemukan di server database utama.

d. Memprogram sebuah aplikasi dan menginstal komputer. e. Memeriksa dan menjaga koneksi jaringan.

f. Dukungan teknis untuk kantor dan unit-unit perusahaan lainnya.

g. File penanganan back-up file untuk database server utama.

12) Personalia

a. Melakukan sosialisasi dan koordinasi.

b. Menyusun absensi dan daftar hadir karyawan. c. Menyiapkan perjanjian kerja dengan karyawan

13) HRD

a. Melakukan persiapan dan penyeleksian tenaga kerja yang diawali dari persiapan internal maupun eksternal.

b. Mengembangkan dan mengoreksi atau memantau kinerja karyawan yang dapat menguntungkan perusahaan.

c. Memberikan sebuah perlindungan dan keringanan kepada para karyawannya yang diberikan secara teratur oleh perusahaan.

d. Melakukan pekerjaan administratif , menanggapi permasalahan yang bersifat reaktif, dan minim perencanaan.

14) Analyst

a. Melakukan analisa perilaku konsumen dan data pasar.

b. Melakukan analisa struktur organisasi dan kebijakan yang diberlakukan perusahaan.

c. Melaksanakan pekerjaan yang berkaitan dengan sistem dokumentasi dan penyebarluasan informasi keadaan pasar yang tengah terjadi termasuk perilaku konsumen, yang akan digunakan sebagai dasar acuan user perusahaan.

d. Melakukan monitoring serta evaluasi data yang sudah diperoleh dari berbagai pengolahan data.

e. Memberikan solusi yang tepat dalam upaya meningkatkan mutu layanan dan kinerja bisnis perusahaan dalam mencapai tujuan perusahaan.

f. Membantu project manager dan tenaga ahli lain dalam merancang desain aplikasi yang efektif dan efisien.

c. Kegiatan Usaha

PT Gagah Putera Satria Group merupakan perusahaan holding yang menghimpun beberapa anak perusahaan. Adapun kegiatan usaha yang ada di perusahaan ini meliputi berbagai bidang unit usaha yaitu :

1. Sumber daya alam

Kegiatan usaha yang bergerak di sumber daya alam seperti:

a) Perkebunan

b) Pengelolaan Hutan

c) Hutan Tanam Industri

d) Pertambangan

e) Budidaya

2. Kelautan

Kegiatan usaha yang bergerak di kelautan seperti:

a) Kepelabuhan

b) Ekspedisi Muatan Kapal Laut c) Dockyard

d) Keagenan

3. Kontraktor

Kegiatan usaha yang bergerak di kontraktor seperti:

a) Kontraktor

b) Rental Alat Berat

4. Properti

Kegiatan usaha yang bergerak di properti seperti:

a) Perhotelan

b) Pariwisata

Kegiatan usaha yang bergerak di industri seperti:

a) Pabrik Kelapa Sawit

b) Sawmill

2. Penerapan Sistem Akuntansi Penerimaan dan Pengeluaran Kas yang berjalan pada PT Gagah Satria Manunggal Banjarmasin

PT Gagah Satria Manunggal Banjarmasin memiliki sistem pencatatan data transksi penerimaan dan pengeluaran kas yang sudah terkomputerisasi tetapi masih menggunakan Microsoft Excel. Pada pencatatan penerimaan kas yang bersumber dari penyewaan alat berat oleh para penyewa maupun kontraktor yang memiliki proyek berjangka. Pencatatan transaksi tersebut hanya dicatat dalam satu pelaporan transaksi untuk melihat transaksi penerimaan kas yang masuk. Sementara untuk pengeluaran kas yang meliputi pengeluaran rutin dan pengeluaran tidak rutin.

Pengeluaran rutin yaitu biaya parkir alat berat dan biaya transport alat berat, biaya gaji dan biaya senam pagi jumat. Biaya ini dikeluarkan setiap bulan dan tidak dapat ditunda karena dipergunakan sebagai penunjang operasional dalam penyewaan alat berat. Pengeluaran tidak rutin meliputi biaya perbaikan alat berat dan biaya lain-lain. Pengeluaran ini biasanya dikeluarakan sesuai dengan kebutuhannya.

Saldo kas terdiri dari beberapa rekening, karena sumber pemasukan berasal dari penyewaan alat berat yang lokasi alatnya tidak di satu tempat saja, karena itu kas masuknya masuk rekening dimana site nya berada, dan ada juga kas dari rekening bank. Adapun nama-nama rekening kas PT Gagah Satria Manunggal yaitu Kas BJM, Kas KTP di Buhut, Kas HRB-Sebamban, Kas WIG Rangkan Pamukan, Kas Bank Mandiri, BCA Malang, BCA Banjarmasin. Transaksi pengeluaran kas tersebut juga dicatat dalam satu laporan pencatatan yang sama. Hal ini mengakibatkan

lambatnya proses pembuatan laporan, sehingga memakan waktu yang cukup lama saat transaksi penerimaan dan pengeluaran kas.

a. Sistem Infromasi Akuntansi Penerimaan dan Pengeluaran Kas Pada PT Gagah Putra Satria Banjarmasin

1. Penerimaan Kas a) Dokumen

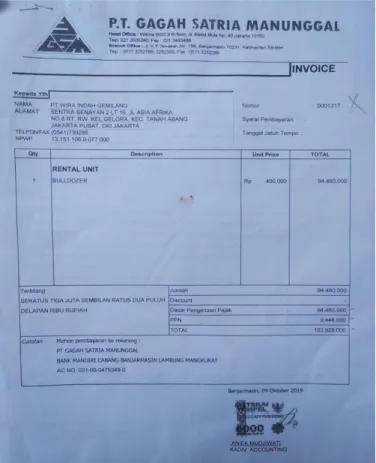

1) Invoice

Invoice adalah dokumen yang digunakan sebagai suatu bukti pembelian yang berisi jumlah pembayaran yang harus dibayar pembeli. Namun pada transaksi di PT Gagah Satria Manunggal invoice digunakan sebagai jumlah tagihan uang yang harus dibayar pihak penyewa alat berat.

Gambar 4.2 Invoice

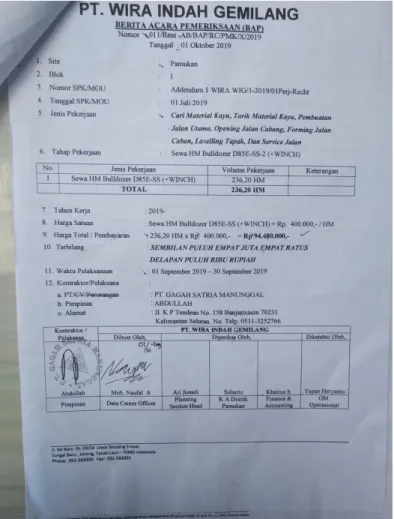

2) Berita Acara Pemeriksaan

Dokumen ini bisa disebut sebagai nota kesepaktan kontrak antara pihak perusahaan penyewa dengan perusahaan yang menyewakan alat berat, yang mana terdapat jenis peerjaan apa yang akan dikerjakan pihak penyewa dan ditanda tangani oleh perusahaan penyewa dan pimpinan perusahaan yang menyewakan.

Gambar 4.3 Berita Acara

Sumber : PT Gagah Putra Satria Banjarmasin

3) Faktur Pajak

Fatur pajak diterbitkan sewaktu melakukan transaksi jual-beli/Jasa. Perusahaan harus menerbitkan faktur pajak sebagai

tanda bukti telah memungut pajak dari pembeli barang/jasa kena pajak tersebut. Perlu diketahui bahwa barang/jasa kena pajak yang diperjualbelikan, telah dikenai biaya pajak selain harga pokoknya.

Gambar 4.4 Faktur Pajak Sumber: PT Gagah Putra Saria

b) Bagan Alir Penerimaan Kas

Gambar 4.5 Bagan Alir Penerimaan Kas Sumber : PT Gagah Putra Satria Banjarmasin

2. Pengeluaran Kas a. Dokumen

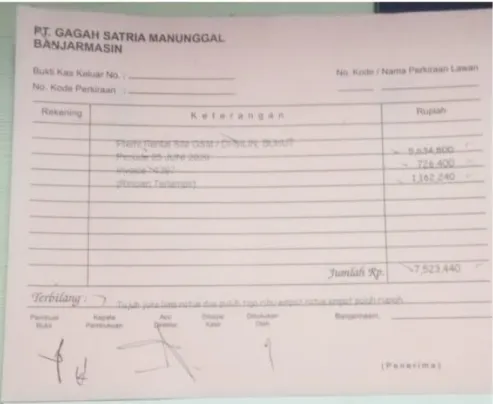

1) Voucher Pengeluaran Kas

Digunakan sebagai dokumen tanda kas akan dikeluarkan dari permintaan departemen masing-masing, yang mana tinggal menunggu di setujui bagian kasa dan bagian akuntanasi.

Gambar 4.6 Voucher Pengeluaran Kas Sumber : PT Gagah Putra Satria Banjarmasin

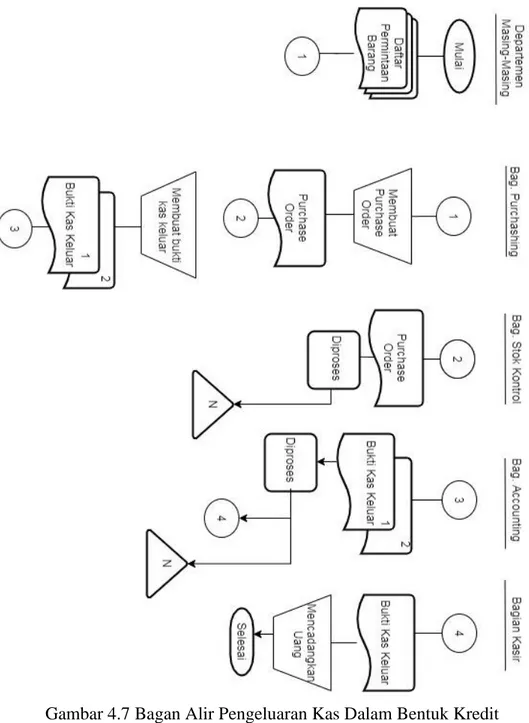

2) Bagan Alir Pengeluaran Kas Dalam Bentuk Kredit

Gambar 4.7 Bagan Alir Pengeluaran Kas Dalam Bentuk Kredit Sumber : PT Gagah Putra Satria Banjarmasin

3) Bagan Alir Pengeluaran Kas Dalam Bentuk Cash

Gambar 4.8 Bagan Alir Pengeluaran Kas Dalam Bentuk Cash Sumber : PT Gagah Putra Satria Banjarmasin

3. Laporan Kas Bulanan

Verifikasi kas Bulanan ini adalah rekap semua kegiatan transaksi harian yang semuanya dilakukan perekapan per bulannya

Gambar 4.9 Laporan Kas Bulanan Sumber : PT Gagah Putra Satria Banjarmasin

4. Memo Kas

Laporan ini bisa dianggap setengah jadi laporan kas, karena rekap semua akun sudah tertotal. Dalam istilah akuntansi, memo kas ini bisa disebut trial balance. Memo bisa juga disebut rangkuman dari laporan seluruh akun.

Gambar 4.10 Memo Kas

Sumber : PT Gagah Putra Satria Banjarmasin B. Pembahasan Hasil Penelitian

1. Analisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas pada PT Gagah Putra Satria Banjarmasin

Berdasarkan hasil penelitian yang penulis telah kumpulkan, dapat diketahui bahwa sistem informasi akuntansi penerimaan dan pengeluaran kas pada PT Gagah Putra Satria Banjarmasin masih memiliki beberapa kelemahan, yaitu:

a. Struktur Organisasi

Struktur Organisasi yang ada pada PT Gagah Putra Satria Banjarmasin masih kurang, karena dibagian staff keuangan masih

memiliki fungsi rangkap tetapi tidak terpengaruh dalam jalannya struktur organisasi tersebut.

b. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem pada PT Gagah Putra Satria Banjarmasin dapat dikatakan sudah tepat, meliputi proses administrasi, pembayaran hingga pencatatan data.

c. Dokumen

Dokumen yang digunakan Manajemen pada PT Gagah Putra Satria Banjarmasin tidak ada kesalahan atau kelemahan, maka tidak menyarankan adanya perubahan dalam dokumen yang digunakan manajemen.

d. Bagan Alir Penerimaan Kas

Bagan Alir Penerimaan Kas pada PT Gagah Putra Satria Banjarmasin tidak memiliki kesalahan ataupun kelemahan, maka penulis tidak menyarankan adanya pembaruan dalam bagan alir penerimaan kas tersebut.

e. Bagan Alir Pengeluaran Kas

Bagan Alir Pengeluaran kas ada dalam bentuk kredit dan ada yang dalam bentuk cash. Pada bagan alir pengeluaran kas dalam bentuk cash tidak melibatkan bagian akunting. Tugas utama akuntan ialah membukukan seluruh aktivitas ekonomi yang dilakukan dalam perusahaan secara sistematis,periodik serta dapat dipahami dengan mudah bagi pihak yang berkepentingan atas laporannya. Maka penulis merekomendasikan bagan alir pengeluaran kas dalam bentuk cash melibatkan bagian akunting adalah sebagai berikut :

Gambar 4.11 Bagan Alir Pengeluaran Kas yang disarankan Sumber : Penulis

2. Analisis Penerapan Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Berbasis Web

a. Unormalisasi

Unormalisasi ialah kumpulan beberapa tabel yang diuraikan dalam mendesain program aplikasi. Berikut tabel – tabel database yang digunakan dalam mendesain program aplikasi penerimaan dan pengeluaran kas pada PT Gagah Putra Satria Banjarmasin adalah sebagai berikut.

Tabel 4.1 Unormalisasi

No. Nama Field No. Nama Field

1 Id 9 Rekening_id

2 No_bukti 10 Id

4 Jumlah 12 Kode 5 Jenis 13 Id 6 Keterangan 14 Username 7 Tanggal 15 Passsword 8 Login_id 16 Level Sumber : Penulis 2020

b. Sistem Basis Data

1. Sistem Basis Data Secara Logika

Agar sistem basis data dapat menjadi akurat, cepat dan efisien, serta dapat memberikan data yang diharapkan, maka dibentuklah normalisasi file. Adapun syarat-syarat yang menunjukkan relasi antar tabel dalam bentuk normalisasi ketiga (3NF) adalah sebagai berikut:

a. Telah memenuhi bentuk normal kesatu (1NF), yaitu nilai untuk semua atribut adalah anatomik. Disebut anatomik bila tidak bisa dibagi-bagi lagi menjadi unit yang lebih kecil dan nilai berulang.

b. Telah memenuhi bentuk normal kedua (2NF) Ketentuan bentuk normal kedua adalah : 1) Harus telah berbentuk normal pertama

2) Semua atribut utama harus bergantung fungsional penuh pada kunci relasi.

c. Telah memenuhi syarat bentuk normal ketiga (3NF) Ketentuan bentuk normal ketiga adalah :

1) Harus telah berbentuk normal kedua (2NF)

2) Relasi tidak boleh memuat kebergantungan fungsional diantara atribut-atribut bukan utama. Atribut bukan kunci tersebut bergantung fungsional secara penuh pada sekumpulan atribut yang berfungsi sebagai kunci relasi.

2. Tabel relasi menghindari terjadinya anomali

Selain itu tabel relasi telah menghindari anomali - anomali sebagai berikut :

a. Penyisipan (insertion)

Anomali penyisipan merupakan kesalahan yang terjadi akibat dari operasi penyisipan record pada sebuah relasi, sebagai contoh apabila kita menyisipkan atau menambahkan satu data id rekening pada tabel rekening maka kita tidak perlu lagi menambahkan data rekening_id pada tabel detail_trx

b. Anomali Penghapusan (delete)

Anomali penghapusan merupakan kesalahan yang terjadi akibat operasi penghapusan terhadap record dari sebuah relasi sebagai contoh apabila kita menghapus data id rekening pada tabel rekening maka kita tidak perlu lagi menghapus rekening_id tersebut pada tabel detail_trx tersebut.

c. Anomali Modifikasi (Update)

Anomali modifikasi atau kesalahan mengubah adalah kesalahan pada waktu mengubah sebuah data pada satu tabel, maka tabel lain juga ikut dirubah. Sebagai contoh apabila kita mengubah nama pegguna pada tabel login, misalkan admin dirubah menjadi atasan, maka kita tidak perlu lagi merubah nama tersebut pada detail_trx karena nama useer juga ikut berubah pada tabel detail_trx. Diagram relasi antar tabel dapat dilihat pada gambar dibawah ini :

Gambar 4.12 Relasi Antar Tabel Sumber : Penulis 2020

Penjelasan dari gambar relasi antar tabel diatas adalah sebagai berikut :

a) Tabel Login

Tabel Login adalah tabel yang digunakan untuk menyimpan data pegguna dan menambahkan data pengguna yang baru. Tabel ini memiliki jenis relasi one to many ke tabel detail transaski dengan field kunci id. Hal ini berarti bahwa satu jenis kode pengguna bisa mempunyai banyak transaksi pada tabel detail transaksi.

Tabel 4.1 Tabel Login

No Nama Kolom Tipe

1 Id (PK) Int(11)

2 Username Varchar(50)

3 Password Varchar(50)

4 Level Varchar(20)

b) Tabel Rekening

Tabel Rekening adalah tabel yang digunakan untuk menyimpan data rekening kas yang dipakai dan menambahkan data jenis rekening yang baru. Tabel ini memiliki jenis relasi one to many ke tabel detail transaksi dengan field kunci id. Hal ini berarti bahwa satu jenis rekening kas bisa mempunyai banyak transaksaki pada tabel detail transaksi.

Tabel 4.2 Tabel Rekening

No Nama Kolom Tipe

1 Id (PK) Int(11)

2 Nama Varchar(50)

3 Kode Varchar(20)

Sumber: Penulis 2020

c) Tabel Detail_trx

Tabel Detail_trx atau detail transaksi adalah tabel yang digunakan untuk menyimpan data detail transaksi dan menambahkan data detail yang baru. Tabel ini memiliki jenis relasi many to one ke tabel rekening dan tabel login dengan field kunci id. Hal ini berarti bahwa beberapa kode transaksi detail mempunyai satu transaksi pada tabel rekening dan tabel login.

Tabel 4.2 Tabel Detail_trx

No Nama Kolom Tipe

1 Id (PK) Int(11)

2 No_bukti Varchar(50)

4 Jumlah Int(11) 5 Jenis Varchar(12) 6 Keterangan Varchar(225) 7 Tanggal Date 8 Login_id Int(11) 9 Rekening_id Int(11) Sumber: Penulis 2020

1) Proses Program Aplikasi Penerimaan dan Pengeluaran Kas

Program aplikasi penerimaan dan pengeluaran kas terdiri dari beberapa proses sebagai berikut :

1. Pengolahan Data Pengguna

Pada proses ini admin akan menuliskan detail data pengguna dan di simpan di dalam tabel user atau pengguna. Apabila berhasil maka basis data akan menghasilkan status simpan ke dalam proses pengolahan data pengguna. Oleh program status datanya akan di kirim ke admin.

2. Penggolahan Data Rekening

Pada proses ini admin akan menuliskan detail data rekening dan di simpan di dalam tabel rekening. Apabila berhasil maka basis data akan menghasilkan status simpan ke dalam proses pengolahan data rekening. Oleh program status datanya akan di kirim ke admin. Data rekening ini digunakan berfungsi untuk perolehan dana dari rekening apa saja.

3. Pengolahan Transaksi Penerimaan Kas

Pada proses ini admin akan menuliskan header dan detail data kas masukdan di simpan dalam tabel transaksi header dan tabel transaksi detail. Apabila berhasil maka basis data akan menghasilkan status simpan ke dalam proses pengolahan data

transksi penerimaan kas. Oleh program status datanya akan di kirim ke admin dan di buatkan laporan penerimaan kas.

4. Pengolahan Transaksi Pengeluaran Kas

Pada proses ini admin akan menuliskan header dan detail data kas keluar dan di simpan dalam tabel transaksi header dan tabel transaksi detail. Apabila berhasil maka basis data akan menghasilkan status simpan ke dalam proses pengolahan data transksi pengeluaran kas. Oleh program status datanya akan di kirim ke admin dan dibuatkan laporan pengeluaran kas.

2) Desain Tampilan

Desain tampilan adalah tampilan antar muka yang ada dilayar komputer sebagai bentuk-bentuk komunikasi antara pengguna dengan komputer. Dibawah in

i merupakan tampilan program aplikasi penerimaan dan pengeluaran kas yang telah penulis buat adalah sebagai berikut :

a) Form Login

Form login adalah halaman yang pertama kali tampil apabila program dijalankan. Gambar dibawah ini merupakan form login yang penulis buat.

Gambar 4.13 Form Login Sumber: Penulis 2020

b) Menu Utama

Menu utama ini akan memudahkan pengguna dalam mengakses menu yang ingin ditampilkan. Menu utama ini juga terdiri dari sub-sub menu, dibawah ini merupakan tampilan menu utama yang dibuat oleh penulis :

Gambar 4.14 Tampilan Menu Utama Sumber: Penulis 2020

c) Master Data

Master data dipisahkan menjadi empat bagian yang berisi berbagai informasi utama, seperti informasi daftar rekening, jenis penerimaan, jenis pengeluaran dan data pengguna. Pada data master, data setiap data bisa ditambahkan, diubah, dan dihapus.

Gambar 4.15 Master Data Sumber: Penulis 2020

d) Form Transaksi Peneriman Kas

Form transaksi penerimaan kas merupakan form yang digunakan pada saat terjadinya transaksi penerimaan kas dan pengguna mengisikan data transaksi sesuai dengan jenis penerimaan yang masuk ke rekening yang di cantumkan di dalam form transaksi penerimaan kas.

Gambar 4.16 Form Tambah Kas Masuk Sumber: Penulis 2020

e) Form Transaksi Pengeluaran Kas

Form transaksi pengeluaran kas merupakan form yang digunakan pada saat terjadinya transaksi pengeluaran kas maupun melakukan biaya operasional.

Gambar 4.17 Form Tambah Kas Keluar Sumber: Penulis 2020

f) Data Pengguna

Menu ini berisi daftar penguna yang dapat mengakses program aplikasi yang telah dibuat, dilengkapi dengan pilihan edit atau hapus.

Gambar 4.18 Data Pengguna / user Sumber: Penulis 2020

g) Laporan

Menu laporan berfungsi untuk melihat dan mencetak berbagai laporan untuk keperluan PT Gagah Satria Manunggal, laporan langsung terbagi menjadi beberapa akun atau rekening sesuai dengan masuk dan keluarnya kas dari berbagai rekening kas yang di pilih. Laporan kas masuk dan keluar.

Gambar 4.19 Laporan Kas Sumber: Penulis 202 Cetak Laporan

Mencetak laporan bisa diatur sesuai dengan tanggal dari awal periode dan akhir periode dan

nama rekening yang diinginkan administrator atau pimpinan yang memerlukan data tersebut. Data laporan yang dicetak dilengkapi dengan tanda tangan validasi dari user atau pemakai aplikasi, agar dapat mengetahui dan hanya user saja yang boleh mencetak laporan.

Gambar 4.20 Cetak Per Tanggal Sumber : Penulis 2020