4. ANALISA DATA DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian

Dalam penelitian ini memperoleh jumlah sampel sebanyak 67 kuesioner dari responden yang ditujukan kepada akuntan yang bekerja pada industri perbankan di Surabaya yang termasuk bank umum swasta nasional. Berdasarkan dari data perbanas yang diperoleh peneliti terdapat 57 bank umum swasta nasional yang menjadi anggota perbanas tahun 2012. Berdasarkan dari data industri perbankan di Surabaya yang diperoleh peneliti, jumlah bank umum swasta nasional yang berhasil menjadi responden dalam penelitian ini yaitu sebanyak 20 bank umum swasta nasional di Surabaya. Penentuan sampel yang digunakan dalam penelitian ini adalah menggunakan convenience sampling dengan metode pemilihan populasi didasarkan pada penilaian dari peneliti dan penyeberan kuesioner dilakukan di bank umum swasta nasional di Surabaya yang bersedia untuk mengisi kuesioner yang diberikan oleh peneliti. Kriteria dalam kuesioner tersebut, akuntan harus memiliki pendidikan S1 Akuntansi.

Dengan jumlah sampel sebanyak 67 kuesioner yang berhasil diperoleh yang akan diteliti dan dikelompokan berdasarkan pemberian skor pada setiap pertanyaan yang diberikan dalam kuesioner mengenai tingkat pemahaman konsep dan tingkat penggunaan konsep. Pengukuran jawaban dalam kuesioner yang dibuat oleh peneliti dilakukan berdasarkan kriteria tertentu untuk dilakukan pengolahan data. Kriteria dalam menentukan tipe akuntan yang sesuai dengan tipe akuntan sebagai aktor yaitu kuesioner yang memiliki yang memiliki jawaban paling dominan dalam menjawab pertanyaan atas konsep dengan benar dan sering menggunakan dalam bekerja sehari-hari baik di masa lalu atau masa depan.

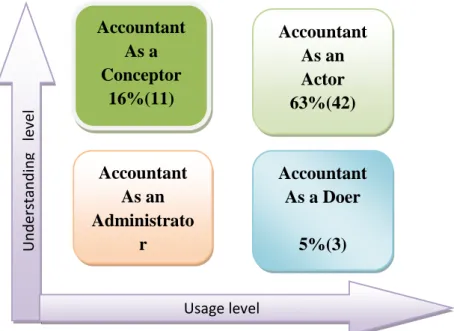

Dari 67 kuesioner yang telah melalui proses pengolahan data dapat diperoleh gambaran akuntan dengan membagi jumlah akuntan yang memiliki peran Accountant As an Administrator , Accountant as a Doer, Accountant as a Conceptor, Accountan as an Actor.

Dari proses pengolahan data tersebut dapat digambarkan gambaran tipe akuntan yang dibagi sebagai berikut:

Gambar 4.1 Gambaran Peran Akuntan

4.2. Analisa dan Pembahasan

4.2.1. Analisa Karakteristik Responden

Responden dalam penelitian ini adalah akuntan yang bekerja pada industri perbankan di Surabaya dan memiliki pendidikan terakhir S1 akuntansi sebanyak 67, Maka dari jumlah 67 responden yang diperoleh peneliti sebanyak 42 responden yang memenuhi kriteria sebagai responden dengan tipe akuntan sebagai aktor. Dengan demikian jumlah minimum sampel sebanyak 30 sampel telah terpenuhi.

4.2.2. Analisa Konsep Kuesioner

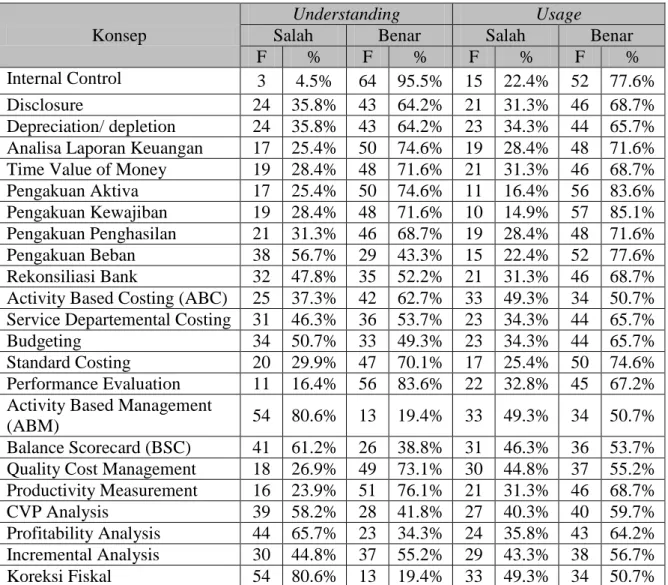

Untuk mendapatkan kuesioner yang sesuai dengan kriteria accountant as an actor, dilakukan analisis terhadap jawaban responden atas pernyataan konsep akuntansi. Dari hasil analisa diketahui bahwa akuntan dalam industri perbankan di Surabaya dominan dalam memahami konsep akuntansi keuangan seperti internal control dibandingkan dengan konsep akuntansi manajemen seperti Activity Based Management (ABM) dan Konsep akuntansi yang paling banyak

Understanding level

Usage level Accountant

As a Conceptor

16%(11)

Accountant As an Administrato

r 16%(11)

Accountant As an Actor 63%(42)

Accountant As a Doer

5%(3)

digunakan akuntan dalam industri perbankan di Surabaya adalah seperti Pengakuan Kewajiban. Berikut merupakan tabel tingkat pemahaman konsep akuntansi dan tingkat penggunaan Konsep akuntansi berdasarkan jawaban responden dimulai dari konsep yang paling banyak benar, yaitu:

Tabel 4.1 Tingkat pemahaman konsep akuntansi dan tingkat penggunaan Konsep akuntansi

Konsep

Understanding Usage

Salah Benar Salah Benar

F % F % F % F %

Internal Control 3 4.5% 64 95.5% 15 22.4% 52 77.6%

Disclosure 24 35.8% 43 64.2% 21 31.3% 46 68.7%

Depreciation/ depletion 24 35.8% 43 64.2% 23 34.3% 44 65.7%

Analisa Laporan Keuangan 17 25.4% 50 74.6% 19 28.4% 48 71.6%

Time Value of Money 19 28.4% 48 71.6% 21 31.3% 46 68.7%

Pengakuan Aktiva 17 25.4% 50 74.6% 11 16.4% 56 83.6%

Pengakuan Kewajiban 19 28.4% 48 71.6% 10 14.9% 57 85.1%

Pengakuan Penghasilan 21 31.3% 46 68.7% 19 28.4% 48 71.6%

Pengakuan Beban 38 56.7% 29 43.3% 15 22.4% 52 77.6%

Rekonsiliasi Bank 32 47.8% 35 52.2% 21 31.3% 46 68.7%

Activity Based Costing (ABC) 25 37.3% 42 62.7% 33 49.3% 34 50.7%

Service Departemental Costing 31 46.3% 36 53.7% 23 34.3% 44 65.7%

Budgeting 34 50.7% 33 49.3% 23 34.3% 44 65.7%

Standard Costing 20 29.9% 47 70.1% 17 25.4% 50 74.6%

Performance Evaluation 11 16.4% 56 83.6% 22 32.8% 45 67.2%

Activity Based Management

(ABM) 54 80.6% 13 19.4% 33 49.3% 34 50.7%

Balance Scorecard (BSC) 41 61.2% 26 38.8% 31 46.3% 36 53.7%

Quality Cost Management 18 26.9% 49 73.1% 30 44.8% 37 55.2%

Productivity Measurement 16 23.9% 51 76.1% 21 31.3% 46 68.7%

CVP Analysis 39 58.2% 28 41.8% 27 40.3% 40 59.7%

Profitability Analysis 44 65.7% 23 34.3% 24 35.8% 43 64.2%

Incremental Analysis 30 44.8% 37 55.2% 29 43.3% 38 56.7%

Koreksi Fiskal 54 80.6% 13 19.4% 33 49.3% 34 50.7%

4.2.3. Analisa Uji Validitas

Uji validitas dilakukan untuk mengetahui apakah masing-masing item pertanyaan dalam kuesioner bisa mengukur variabel penelitian. Pengujian validitas dilakukan dengan menghitung korelasi antara masing-masing item pertanyaan dengan skor total, selanjutnya nilai korelasi atau r hitung (corrected

item total correlation) dibandingkan dengan nilai r tabel pada n=42 yaitu 0.304.

Suatu item pertanyaan dinyatakan valid jika r hitung > r tabel.

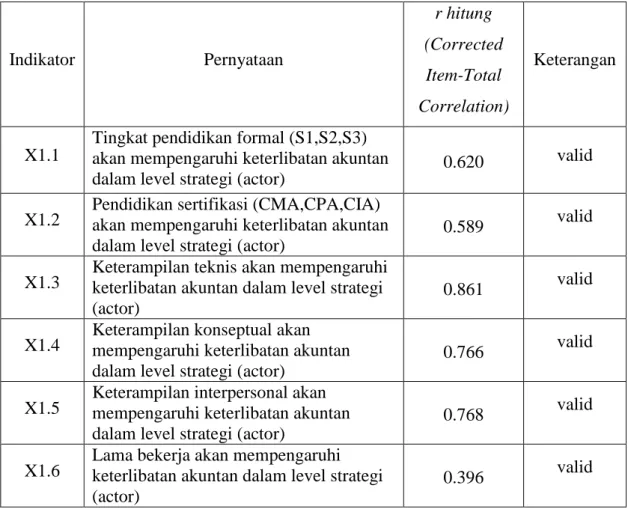

Tabel 4.2 Hasil Uji Validitas Variabel X1 (Personal Dimension) dengan Nilai r hitung (corrected item total correlation) > r tabel 0.304 (n = 42)

Indikator Pernyataan

r hitung (Corrected Item-Total Correlation)

Keterangan

X1.1

Tingkat pendidikan formal (S1,S2,S3) akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0.620 valid

X1.2 Pendidikan sertifikasi (CMA,CPA,CIA) akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0.589 valid

X1.3 Keterampilan teknis akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0.861 valid

X1.4 Keterampilan konseptual akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0.766 valid

X1.5 Keterampilan interpersonal akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0.768 valid

X1.6 Lama bekerja akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0.396 valid

Sumber : Hasil pengolahan SPSS

Berdasarkan Tabel 4.2 diketahui bahwa 6 item pertanyaan pada variabel dimensi personal menunjukkan hasil pengujian validitas indikator dari variabel X1

(personal dimension) memiliki nilai r hitung corrected item total correlation > r tabel 0.304, sehingga dinyatakan seluruh item-item pertanyaan yang mengukur indikator dalam variabel personal dimension dinyatakan valid.

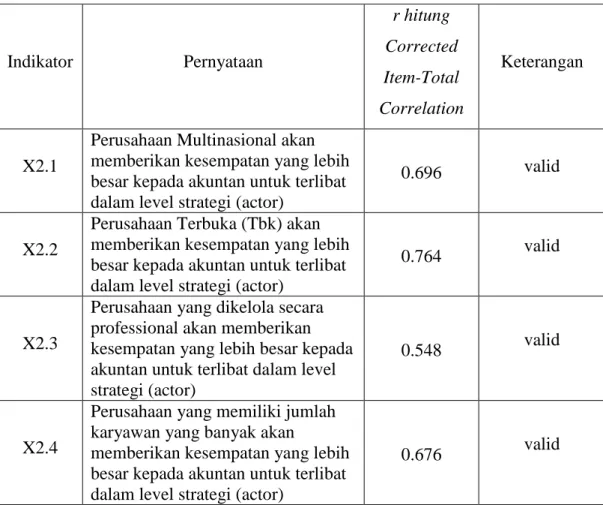

Tabel 4.3 Hasil Uji Validitas Variabel X2 (Corporate Dimension) dengan Nilai r hitung (corrected item total correlation) > r tabel 0.304 (n = 42)

Sumber : Hasil pengolahan SPSS

Berdasarkan Tabel 4.3 diketahui bahwa 4 item pertanyaan pada variabel dimensi organisasi menunjukkan hasil pengujian validitas indikator dari variabel X1 (corporate dimension) memiliki nilai r hitung corrected item total correlation

> r tabel 0.304, sehingga dinyatakan seluruh item-item pertanyaan yang mengukur indikator dalam variabel corporate dimension dinyatakan valid.

4.2.4. Analisa Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui sejauh mana kuesioner dapat dipercaya atau dapat diandalkan karena menghasilkan pengukuran yang konsisten.

Pengujian reliabilitas dilakukan dengan menghitung nilai cronbach’s alpha. Jika

Indikator Pernyataan

r hitung Corrected Item-Total Correlation

Keterangan

X2.1

Perusahaan Multinasional akan memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor)

0.696 valid

X2.2

Perusahaan Terbuka (Tbk) akan memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor)

0.764 valid

X2.3

Perusahaan yang dikelola secara professional akan memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor)

0.548 valid

X2.4

Perusahaan yang memiliki jumlah karyawan yang banyak akan

memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor)

0.676 valid

nilai cronbach’s alpha lebih besar dari 0.6, maka item-item pertanyaan yang membentuk variabel penelitian dinyatakan reliabel. Berikut adalah hasil uji reliabilitas:

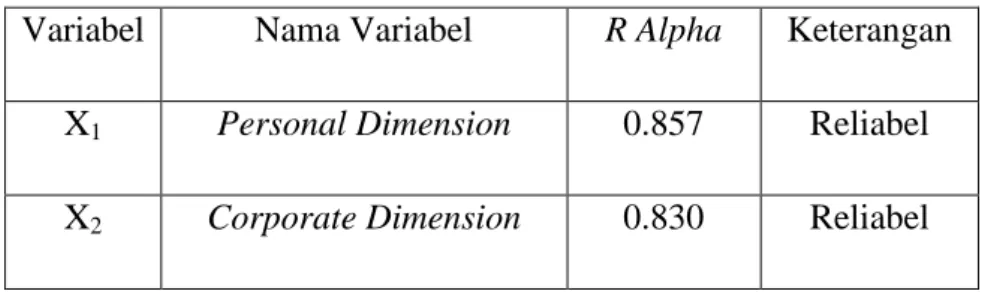

Tabel 4.4 Hasil Uji Reliabilitas Nilai Alpha Cronbach >0,6 Variabel Nama Variabel R Alpha Keterangan

X1 Personal Dimension 0.857 Reliabel X2 Corporate Dimension 0.830 Reliabel

Sumber : Hasil pengolahan SPSS

Berdasarkan Tabel 4.4 diketahui bahwa variabel dimensi personal dan dimensi organisasi memiliki nilai cronbach’s alpha lebih besar dari 0.6. Hasil uji reliabilitas untuk variabel X1 dan X2 dikatakan reliabel karena α untuk X1 (Personal dimension) sebesar 0.857 > 0.6 dan X2 (Corporate dimension) sebesar 0.830 > 0.6. Uji reliabilitas yang dilakukan terhadap 42 responden dengan item- item pertanyaan yang membentuk variabel penelitian dinyatakan reliabel.

4.2.5. Analisa Deskripsi

Pada bagian berikut akan dijelaskan jawaban responden pada masing- masing variabel penelitian. Deskripsi jawaban responden dilakukan dengan menghitung nilai rata-rata (mean) jawaban responden terhadap masing-masing pertanyaan. Berikut adalah kriteria pengkategorian nilai rata-rata jawaban responden:

Tabel 4.5

Kategori Rata-Rata Jawaban Responden

Interval Kategori

6.15 - 7.00 Sangat sangat setuju 5.30 - 6.14 Sangat setuju

4.44 - 5.29 Setuju 3.58 - 4.43 Netral 2.72 - 3.57 Tidak setuju 1.87 - 2.71 Sangat tidak setuju 1.00 - 1.86 Sangat sangat tidak setuju

Sumber : Hasil Perhitungan

4.2.5.1 Personal Dimension (X1)

Berikut adalah deskripsi jawaban responden pada variabel dimensi personal:

Tabel 4.6

Deskripsi Jawaban Responden Pada Variabel Dimensi Personal

Item Pertanyaan

Jawaban

Mean 1 2 3 4 5 6 7

X1.1

Tingkat pendidikan formal (S1, S2, S3) akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0 1 2 11 14 7 7 5.07

X1.2

Pendidikan sertifikasi (CMA, CPA, CIA) akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

5 0 0 11 14 9 3 4.62

X1.3

Ketrampilan teknis akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0 0 1 13 10 14 4 5.17

X1.4

Ketrampilan konseptual akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0 1 2 16 9 9 5 4.90

X1.5

Ketrampilan interpersonal akan mempengaruhi keterlibatan akuntan dalam level strategi (actor)

0 1 1 15 10 12 3 4.95

X1.6

Lama bekerja akan

mempengaruhi keterlibatan akuntan dalam level strategi (actor)

1 1 2 19 9 7 3 4.60

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.6 dapat dilihat bahwa rata-rata jawaban responden pada item-item pertanyaan variabel dimensi personal termasuk dalam kategori setuju. Hal ini berarti akuntan dalam industri perbankan di Surabaya yang menjadi responden penelitian setuju bahwa tingkat pendidikan formal (S1, S2, S3), pendidikan sertifikasi (CMA, CPA, CIA), ketrampilan teknis, ketrampilan konseptual, ketrampilan interpersonal, serta lama bekerja akan mempengaruhi keterlibatan mereka dalam level strategi (actor).

4.2.5.2 Corporate Dimension (X2)

Berikut adalah deskripsi jawaban responden pada variabel dimensi organisasi:

Tabel 4.7

Deskripsi Jawaban Responden Pada Variabel Dimensi Organisasi

Item Pertanyaan

Jawaban

Mean 1 2 3 4 5 6 7

X2.1

Perusahaan Multinasional akan memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor)

1 0 1 14 9 13 4 5.02

X2.2 Perusahaan Terbuka (Tbk) akan 0 1 3 11 12 10 5 5.00

memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor)

X2.3

Perusahaan yang dikelola secara professional akan memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor)

0 0 2 8 14 8 10 5.38

X2.4

Perusahaan yang memiliki jumlah karyawan yang banyak akan memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor)

1 5 8 12 4 6 6 4.31

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.7 dapat dilihat bahwa rata-rata jawaban responden pada item-item pertanyaan variabel dimensi organisasi termasuk dalam kategori netral (X2.4), setuju (X2.1, X2.2) dan sangat setuju (X2.3). Hal ini berarti akuntan dalam industri perbankan di Surabaya yang menjadi responden penelitian sangat setuju bahwa perusahaan yang dikelola secara professional akan memberikan kesempatan yang lebih besar kepada mereka untuk terlibat dalam level strategi (actor).

Akuntan dalam industri perbankan di Surabaya yang menjadi responden penelitian juga setuju bahwa Perusahaan Multinasional maupun Perusahaan Terbuka (Tbk) akan memberikan kesempatan yang lebih besar kepada mereka untuk terlibat dalam level strategi (actor). Namun akuntan dalam industri perbankan di Surabaya yang menjadi responden penelitian tidak begitu setuju bahwa perusahaan yang memiliki jumlah karyawan yang banyak akan memberikan kesempatan yang lebih besar kepada mereka untuk terlibat dalam level strategi (actor).

4.2.5.3 Peran Akuntan Sebagai Aktor (Y)

Berikut adalah deskripsi jawaban responden pada variabel peran akuntan sebagai aktor:

Tabel 4.8

Deskripsi Jawaban Responden Pada Variabel Peran Akuntan Sebagai Aktor

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.8 dapat dilihat bahwa rata-rata jawaban responden pada item pertanyaan variabel peran akuntan sebagai aktor termasuk dalam kategori setuju. Hal ini berarti akuntan dalam industri perbankan di Surabaya yang menjadi responden penelitian setuju bahwa seorang akuntan perlu dan seharusnya terlibat dalam level strategik sebagai ”actor”.

Tabel 4.9

Deskripsi Jawaban Responden Mengenai Kesiapan Terlibat Dalam Level Strategi Sebagai ”Actor”

Sumber : Hasil Pengolahan SPSS

Item Pertanyaan

Jawaban

Mean 1 2 3 4 5 6 7

Y

Seorang akuntan perlu dan seharusnya terlibat dalam level strategik sebagai “actor”

0 0 3 12 13 13 1 4.93

Pertanyaan

Jawaban

Mean 1 2 3 4 5 6 7

Saya sebagai Akuntan siap untuk berperan untuk terlibat dalam level strategik sebagai ”actor”

0 0 2 8 15 8 9 5.33

Dari Tabel 4.9 diketahui bahwa akuntan manajemen pada industri perbankan di Surabaya yang menjadi responden penelitian sangat siap untuk terlibat dalam level strategik sebagai ”actor”, hal ini ditunjukkan dengan rata-rata jawaban responden yang termasuk dalam kategori sangat setuju.

4.2.6. Analisa Uji Asumsi Klasik

Pengujian asumsi klasik pada analisis regresi diperlukan untuk mengetahui apakah regresi menghasilkan kesimpulan yang tidak bias (sesuai dengan kondisi di lapangan). Berikut ini akan dijelaskan hasil pengujian- asumsi klasik regresi antara dimensi personal dan dimensi organisasi terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya

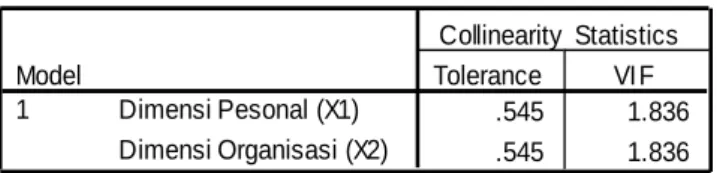

4.2.6.1 Analisa Uji Multikolinearitas

Multikolinieritas menunjukkan adanya korelasi (hubungan) yang kuat antara variabel bebas dalam model regresi. Regresi yang baik tidak menunjukkan adanya gejala multikolinieritas. Pendeteksian ada atau tidaknya multikolinieritas dilakukan dengan melihat nilai tolerance dan nilai VIF. Apabila nilai tolerance >

0.10 dan nilai VIF < 10, maka model regresi bebas dari multikolinieritas. Berikut adalah hasil uji multikolinieritas:

Tabel 4.10 Hasil Uji Multikolinieritas

Coeffi cientsa

.545 1.836

.545 1.836

Dimensi Pesonal (X1) Dimensi Organisasi (X2) Model

1

Tolerance VI F Collinearity Statistics

Dependent Variable: Peran Akuntan Sebagai Akt or (Y ) a.

Sumber : Hasil Pengolahan SPSS

Tabel 4.10 menunjukkan nilai tolerance variabel dimensi personal dan variabel dimensi organisasi di atas angka 0.10, demikian pula nilai VIF keduanya di bawah angka 10, sehingga dapat disimpulkan model regresi bebas dari

multikolinieritas, dengan demikian asumsi tidak ada multikolinieritas telah terpenuhi.

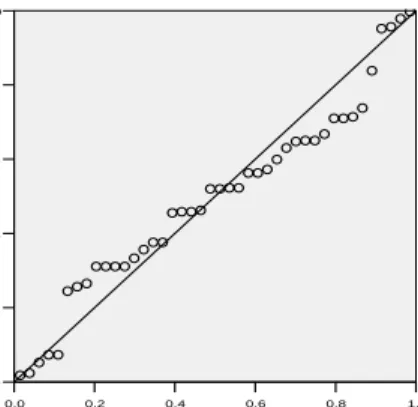

4.2.6.2 Analisa Uji Normalitas

Pada analisis regresi, pengujian normalitas dilakukan pada nilai residual yang dihasilkan model regresi. Pengujian normalitas residual dilakukan dengan menggunakan normal probability plot. Jika titik-titik terkumpul di sekitar garis lurus, maka disimpulkan residual model regresi berdistribusi normal. Berikut adalah hasil uji normalitas dengan normal probability plot:

1.0 0.8 0.6 0.4 0.2 0.0

Observed Cum Prob 1.0

0.8

0.6

0.4

0.2

0.0

Expected Cum Prob

Dependent Variable: Peran Akuntan Sebagai Aktor (Y) Normal P-P Plot of Regression Standardized Residual

Gambar 4.2 Hasil Uji Normalitas Dengan Normal Probability Plot Sumber : Hasil Pengolahan SPSS

Dari Gambar 4.2 diketahui bahwa titik-titik terkumpul di sekitar garis lurus, sehingga disimpulkan residual model regresi mengikuti distribusi normal.

Hasil di atas diperkuat dengan hasil uji kolmogorov smirnov. Jika nilai signifikansi uji kolmogorov smirnov > 0.05 (α=5%), maka residual model regresi berdistribusi normal.

Berikut adalah hasil uji normalitas dengan uji kolmogorov smirnov:

Tabel 4.11

Hasil Uji Normalitas Dengan Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

42 -.0000000000000001 .82572179 .138 .138 -.120 .895 .399 N

Mean Std. Dev iation Normal Parametersa,b

Absolute Positiv e Negativ e Most Extreme

Dif f erences

Kolmogorov -Smirnov Z Asy mp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal.

a.

Calculated f rom data.

b.

Sumber : Hasil Pengolahaan SPSS

Tabel 4.11 menunjukkan bahwa besarnya nilai signifikan uji kolmogorov smirnov adalah 0.399 lebih besar dari 0.05, maka disimpulkan bahwa residual model regresi berdistribusi normal, dengan demikian asumsi normalitas residual telah terpenuhi.

4.2.6.3 Analisa Uji Heteroskedastisitas

Heteroskedastisitas menunjukkan adanya perbedaan varians antar residual pengamatan satu dengan pengamatan lain. Regresi yang baik tidak menunjukkan adanya gejala heteroskedastisitas. Pendeteksian ada atau tidaknya heteroskedastisitas dilakukan dengan scatterplot. Jika scatterplot antara ZPRED (sumbu X) dan SRESID (sumbu Y) menghasilkan titik-titik yang tidak membentuk pola tertentu dan titik-titik menyebar di atas dan di bawah angka nol sumbu Y, maka disimpulkan tidak terjadi heteroskedastisitas pada model regresi.

Berikut adalah hasil uji hetroskedastisitas dengan scatterplot:

Gambar 4.3

Hasil Uji Heteroskedastisitas Dengan Scatterplot

2 1

0 -1

Regression Standardized Predicted Value 3

2

1

0

-1

-2

-3

Regression Studentized Residual

Dependent Variable: Peran Akuntan Sebagai Aktor (Y) Scatterplot

Sumber : Hasil Pengolahan SPSS

Gambar 4.3 menunjukkan titik-titik tidak membentuk pola tertentu dan titik-titik menyebar di atas dan di bawah angka nol sumbu Y, sehingga dapat disimpulkan tidak terjadi heteroskedastisitas dalam model regresi, dengan demikian asumsi tidak ada heteroskedastisitas terpenuhi.

Hasil di atas diperkuat dengan uji glejser yaitu meregresikan variabel bebas terhadap nilai absolut residual (nilai mutlak residual). Jika regresi antara variabel bebas terhadap nilai absolut residual menghasilkan nilai signifikansi t >

0.05 (α=5%), maka disimpulkan dalam model regresi tidak terjadi heteroskedastisitas.

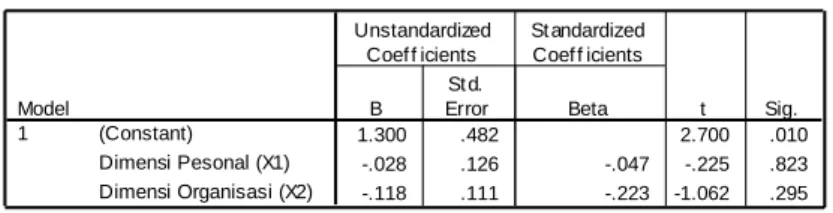

Berikut adalah hasil uji heteroskedastisitas dengan uji glejser:

Tabel 4.12

Hasil Uji Heteroskedastisitas Dengan Uji Glejser

Coeffi ci entsa

1.300 .482 2.700 .010

-.028 .126 -.047 -.225 .823

-.118 .111 -.223 -1.062 .295

(Constant) Dimensi Pesonal (X1) Dimensi Organisasi (X2) Model

1

B St d.

Error Unstandardized Coef f icients

Beta St andardized Coef f icients

t Sig.

Dependent Variable: Absolut Residual a.

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.12 dapat diketahui bahwa nilai signifikan t dari kedua variabel bebas yang dihasilkan uji glejser lebih besar dari 0.05, maka disimpulkan bahwa dalam model regresi tidak terjadi heteroskedastisitas, dengan demikian asumsi tidak ada heteroskedastisitas telah terpenuhi.

4.2.7. Analisa Regresi Linear Berganda

Berikut ini akan dijelaskan hasil regresi antara dimensi personal dan dimensi organisasi terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya.

4.2.7.1 Persamaan Regresi

Persamaan regresi yang dihasilkan adalah sebagai berikut:

Y = 2.189 + 0.133 X1 + 0.424 X2 Penjelasan persamaan regresi di atas adalah sebagai berikut:

a = Konstanta = 2.189

Artinya jika dimensi personal dan dimensi organisasi sama dengan nol (tidak memberikan pengaruh), maka peran akuntan sebagai aktor adalah sebesar 2.189. Hal ini berarti meskipun dimensi personal dan dimensi organisasi tidak memberikan pengaruh, masih ada faktor lain yang mempengaruhi peran akuntan sebagai aktor pada industri perbankan di Surabaya.

b1 = Koefisien regresi untuk dimensi personal (X1) = 0.133

Artinya jika dimensi personal berubah satu satuan, maka peran akuntan sebagai aktor akan berubah sebesar 0.133 dengan anggapan dimensi organisasi tetap. Pada nilai koefisien regresi sebesar 0.133 melambangkan hubungan yang searah antara dimensi personal dan peran akuntan sebagai aktor, apabila dimensi personal semakin meningkat, maka peran akuntan sebagai aktor pada industri perbankan di Surabaya juga akan mengalami peningkatan.

b2 = Koefisien regresi untuk dimensi organisasi (X2) = 0.424

Artinya jika dimensi organisasi berubah satu satuan, maka peran akuntan sebagai aktor akan berubah sebesar 0.424 dengan anggapan dimensi pesonal tetap. Pada nilai koefisien regresi sebesar 0.133 melambangkan hubungan yang searah antara dimensi organisasi dan peran akuntan sebagai aktor, apabila dimensi organisasi semakin meningkat, maka peran akuntan sebagai aktor pada industri perbankan di Surabaya juga akan mengalami peningkatan.

4.2.7.2 Nilai r dan r Square

Berikut adalah nilai korelasi r dan koefisien determinasi (r square) yang dihasilkan dari regresi:

Tabel 4.13

Nilai Korelasi dan Koefisien Determinasi

Model Summary

.561a .315 .279 .847

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), Dimensi Organisasi (X2), Dimensi Pesonal (X1)

a.

Sumber : Hasil Pengolahan SPSS

Berdasarkan Tabel 4.13 diketahui bahwa nilai korelasi (R) yang diperoleh sebesar 0.561 menunjukkan bahwa hubungan dimensi personal dan dimensi organisasi dengan peran akuntan sebagai aktor pada industri perbankan di Surabaya tergolong cukup kuat. Nilai koefisien determinasi (R Square) yang diperoleh sebesar 0.315 menunjukkan bahwa peran akuntan sebagai aktor pada industri perbankan di Surabaya dipengaruhi oleh dimensi personal dan dimensi organisasi sebesar 31.5%, sedangkan sisanya sebesar 68.5% dipengaruhi oleh faktor lain/ indikator lain yang tidak diteliti.

4.2.8. Uji F

Uji F digunakan untuk menguji pengaruh simultan variabel bebas terhadap variabel terikat. Jika F hitung > F tabel atau nilai signifikansi F < 0.05 (α=5%), maka variabel bebas secara simultan atau bersamaan berpengaruh signifikan terhadap variabel terikat.

Berikut adalah hasil uji F pada regresi:

Tabel 4.14 Hasil Uji F

ANOVAb

12.831 2 6.416 8.951 .001a

27.954 39 .717

40.786 41

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Const ant), Dimensi Organisasi (X2), Dimensi Pesonal (X1) a.

Dependent Variable: Peran Akuntan Sebagai Aktor (Y ) b.

Sumber : Hasil Pengolahan SPSS

Tabel 4.14 menunjukkan F hitung sebesar 8.951 lebih besar dari F tabel 3.238 (df1=2, df2=39, α=0.05), dengan nilai signifikansi F sebesar 0.001 kurang dari 0.05, maka H0 ditolak, sehingga disimpulkan dimensi personal dan dimensi organisasi secara simultan atau bersamaan berpengaruh signifikan terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya. Hal ini berarti dimensi personal dan dimensi organisasi secara bersama-sama akan mempengaruhi peran akuntan sebagai aktor pada industri perbankan di Surabaya.

4.2.9. Uji T

Uji t digunakan untuk menguji pengaruh parsial variabel bebas terhadap variabel terikat. Jika t hitung > t tabel atau nilai signifikansi t < 0.05 (α=5%), maka variabel bebas secara parsial atau individual berpengaruh signifikan terhadap variabel terikat.

Berikut adalah hasil uji t pada regresi:

Tabel 4.15 Hasil Uji t

Coeffi ci entsa

2.189 .709 3.087 .004

.133 .186 .128 .715 .479 .114

.424 .163 .466 2.595 .013 .384

(Constant)

Dimensi Pesonal (X1) Dimensi Organisasi (X2) Model

1

B

St d.

Error Unstandardized

Coef f icients

Beta St andardized Coef f icients

t Sig. Part ial

Correlations

Dependent Variable: Peran Akuntan Sebagai Aktor (Y) a.

Sumber : Hasil Pengolahan SPSS

Bersarsarkan tabel 4.15 Uji t antara dimensi personal terhadap peran akuntan sebagai aktor menghasilkan t hitung sebesar 0.715 kurang dari t tabel 2.023 (df=39, α/2=0.025), dengan nilai signifikansi t sebesar 0.479 lebih besar dari 0.05, maka H0 diterima, sehingga disimpulkan bahwa dimensi personal secara parsial atau individual tidak berpengaruh signifikan terhadap peran akuntan sebagai aktor dalam industri perbankan di Surabaya. Hal ini berarti peningkatan dimensi personal, tidak berpengaruh signifikan terhadap peningkatan peran akuntan sebagai aktor pada industri perbankan di Surabaya. Berdasarkan hasil ini hipotesis pertama penelitian (H1) yang menyatakan bahwa dimensi personal berpengaruh positif terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya, tidak dapat diterima. Uji t antara dimensi organisasi terhadap peran akuntan sebagai aktor menghasilkan t hitung sebesar 2.595 lebih besar dari t tabel 2.023 (df=39, α/2=0.025), dengan nilai signifikansi t sebesar 0.013 kurang dari 0.05, maka H0 ditolak, sehingga disimpulkan bahwa dimensi organisasi secara parsial atau individual berpengaruh signifikan terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya. Hal ini berarti peningkatan dimensi organisasi, berpengaruh signifikan terhadap peningkatan peran akuntan sebagai aktor pada industri perbankan di Surabaya. Berdasarkan hasil ini hipotesis kedua penelitian (H2) yang menyatakan bahwa dimensi organisasi berpengaruh positif

terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya, dapat diterima.

4.3. Arah Hubungan 4.3.1 Personal Dimension

Hasil hipotesa yang pertama dalam penelitian ini (H1) menyatakan bahwa terdapat hubungan positif antara personal dimension (X1) terhadap peran akuntan sebagai aktor (Y). Hal ini menunjukkan untuk arah hubungan yang bertanda positif dengan melihat koefisien regresi personal dimension (X1) yang didapatkan dari mengolah data menggunakan SPSS yaitu sebesar 0.133. Ini berarti menunjukkan adanya peningkatan personal dimension (X1) terhadap peran akuntan sebagai aktor (Y), dan sebaliknya apabila terjadi penurunan pada personal dimension, maka juga terjadi penurunan pada peran akuntan sebagai aktor. Maka, dapat disimpulkan bahwa personal dimension memiliki pengaruh positif terhadap peran akuntan sebagai aktor. Hal ini disebabkan, akuntan yang memiliki pengalaman kerja yang cukup lama akan memberikan peluang yang lebih besar kepada akuntan untuk dapat berada dalam level strategik. Selain itu, pendidikan akademik dan pendidikan sertifikasi yang sebaiknya dimiliki oleh akuntan dapat membantu akuntan bekerja lebih efektif dalam organisasi. Keahlian manajerial meliputi keahlian teknis, keahlian konseptual dan keahlian interpersonal juga dapat mendorong akuntan untuk terlibat dalam level strategik dalam suatu organisasi, yaitu akuntan berperan sebagai aktor. Sehingga dapat disimpulkan bahwa faktor-faktor yang ada dalam diri akuntan dapat mempengaruhi terhadap peran akuntan sebagai aktor.

4.3.2 Corporate Dimension

Hasil hipotesa yang pertama dalam penelitian ini (H2) menyatakan bahwa terdapat hubungan positif antara corporate dimension (X2) terhadap peran akuntan sebagai aktor (Y). hal ini menunjukkan untuk arah hubungan yang bertanda positif dengan melihat koefisien regresi corporate dimension (X2) yang didapatkan dari mengolah data menggunakan SPSS yaitu sebesar 0.424. Ini berarti menunjukkan adanya peningkatan personal dimension (X1) terhadap peran akuntan sebagai

aktor (Y), dan sebaliknya apabila terjadi penurunan pada personal dimension, maka juga terjadi penurunan pada peran akuntan sebagai aktor. Maka, dapat disimpulkan bahwa personal dimension memiliki pengaruh positif terhadap peran akuntan sebagai aktor. Hal ini disebabkan, ruang lingkup organisasi yang luas akan mendorong akuntan untuk semakin berkembang dan agar mampu memberikan nilai tambah bagi organisasi yaitu ikut terlibat dalam penentuan strategi perusahaan dengan memberikan informasi yang dibutuhkan top level management dalam rangka pengambilan keputusan organisasi. Selain itu, jenis organisasi yaitu perusahaan terbuka, gaya manajemen organisasi yang profesional dan ukuran organisasi yang besar menyebabkan organisasi memiliki daya yang saing lebih besar dibandingkan dengan organisasi lainnya sehingga dibutuhkan akuntan yang dapat memberikan nilai tambah bagi organisasi. Oleh sebab itu, organisasi/perusahaan dimana tempat akuntan bekerja akan mempengaruhi terhadap peran akuntan sebagai aktor.

4.3.3 Pembahasan

Nilai korelasi (R) yang diperoleh sebesar 0.561 menunjukkan bahwa hubungan dimensi personal dan dimensi organisasi dengan peran akuntan sebagai aktor pada industri perbankan di Surabaya tergolong cukup kuat. Nilai koefisien determinasi (R Square) yang diperoleh sebesar 0.315 menunjukkan bahwa peran akuntan sebagai aktor pada industri perbankan di Surabaya dipengaruhi oleh dimensi personal dan dimensi organisasi sebesar 31.5%, sedangkan sisanya sebesar 68.5% dipengaruhi oleh faktor lain yang tidak diteliti. Faktor lain yang juga dapat mempengaruhi meliputi misalnya ketelitian, keuletan, keberanian dalam mengungkapkan ide-ide baru, disiplin, tanggung jawab, pandai menempatkan diri, dapat dipercaya, kejujuran, memiliki mental yang kuat, manajemen perusahaan yang baik.

Bila Berdasarkan Tabel 4.14 yang menunjukkan hasil Uji F (secara simultan). Nilai F hitung sebesar 8.951 lebih besar dari F tabel 3.238 (df1=2, df2=39, α=0.05), dengan nilai signifikansi F sebesar 0.001 kurang dari 0.05, maka H0 ditolak, sehingga disimpulkan dari hipotesis statisitk tersebut menunjukkan

dimensi personal dan dimensi organisasi secara simultan atau bersamaan berpengaruh signifikan terhadap peran akuntan sebagai aktor dalam industri perbankan di Surabaya. Hal ini berarti dimensi personal dan dimensi organisasi secara bersama-sama akan mempengaruhi peran akuntan sebagai aktor dalam industri perbankan di Surabaya.

Jika berdasarkan tabel 4.15 Uji t antara dimensi personal terhadap peran akuntan sebagai aktor menghasilkan t hitung sebesar 0.715 kurang dari t tabel 2.023 (df=39, α/2=0.025), dengan nilai signifikansi t sebesar 0.479 lebih besar dari 0.05, maka H0 diterima, sehingga disimpulkan dari hipotesis statistik tersebut bahwa dimensi personal secara parsial atau individual tidak berpengaruh signifikan terhadap peran akuntan sebagai aktor dalam industri perbankan di Surabaya. Hal ini berarti peningkatan dimensi personal, tidak berpengaruh signifikan terhadap peningkatan peran akuntan sebagai aktor pada industri perbankan di Surabaya. Sesuai dengan penelitian yang dilakukan Devie et al (2008) Akuntan dalam industri perbankan di Surabaya akuntan cenderung terlibat sebagai accountant as an actor dalam memahami dan menerapkan konsep akuntansi keuangan. sehingga, dapat disimpulkan bahwa akuntan di Surabaya cenderung terlibat sebagai administrator dan conceptor dalam hal memahami dan menerapkan atas penggunaan konsep akuntansi manajemen dalam menjalankan peran di suatu organisasi. Oleh karena itu dapat disimpulkan bahwa akuntan yang bekerja dalam industri perbankan di Surabaya cenderung memiliki pengalaman bekerja lebih dominan dibidang akuntansi keuangan dibandingkan pengalaman kerja di bidang akuntansi manajemen dan hal ini juga yang menyebabkan sertifikasi seperti Risk Management tidak berkembang secara pesat dalam industri perbankan. Hal ini juga terlihat dari jawaban deskripsi variabel X1 personal dimension yang tergolong paling rendah mengenai tingkat kesetujuan atas faktor pengalaman bekerja dan pendidikan professional berpengaruh secara signifikan dibandingkan faktor lain yang ada dalam personal dimension. Kedua hal ini dapat mendukung penjelasan dalam hasil uji T secara pasial bahwa personal dimension tidak berpengaruh signifikan terhadap peran akuntan sebagai aktor dalam industri perbankan di Surabaya.

Berdasarkan hasil ini hipotesis penelitian pertama (H1) yang menyatakan bahwa dimensi personal berpengaruh positif terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya.

Jika berdasarkan hasil Uji t antara dimensi organisasi terhadap peran akuntan sebagai aktor menghasilkan t hitung sebesar 2.595 lebih besar dari t tabel 2.023 (df=39, α/2=0.025), dengan nilai signifikansi t sebesar 0.013 kurang dari 0.05, maka H0 ditolak, sehingga disimpulkan dari hipotesis statistik tersebut bahwa dimensi organisasi secara parsial atau individual berpengaruh signifikan terhadap peran akuntan sebagai aktor dalam industri perbankan di Surabaya. Hal ini berarti peningkatan dimensi organisasi, berpengaruh signifikan terhadap peningkatan peran akuntan sebagai aktor pada industri perbankan di Surabaya.

Berdasarkan hasil ini hipotesis penelitian kedua (H2) yang menyatakan bahwa dimensi organisasi berpengaruh positif terhadap peran akuntan sebagai aktor dalam industri perbankan di Surabaya. Jika dilihat dari nilai B, faktor corporate dimension lebih dominan berpengaruh terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya dibandingkan faktor personal dimension yaitu nilai Beta sebesar 0.128 untuk personal dimension sedangkan nilai Beta untuk corporate dimension sebesar 0.466. Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Devie et al (2009) tentang persepsi karyawan terhadap peran akuntan sebagai actor pada kota Surabaya menunjukkan bahwa di kota Surabaya faktor corporate dimension lebih mempengaruhi peran akuntan sebagai aktor dibandingkan dengan faktor personal dimension. Dan faktor dalam corporate dimension yang paling dominan adalah faktor Perusahaan yang dikelola secara professional dalam gaya manajemen akan memberikan kesempatan yang lebih besar kepada akuntan untuk terlibat dalam level strategi (actor).

Jika dilihat dari besar koefisien regresi personal dimension (X1) yang sebesar 0.133 menunjukkan arah hubungan yang positif antara personal dimension (X1) terhadap peran akuntan sebagai aktor pada industri perbankan di Surabaya (Y). Sedangkan untuk corporate dimension (X2) sebesar 0.424 juga menunjukkan arah hubungan yang positif antara corporate dimension (X2) terhadap peran akuntan sebagai aktor dalam industri perbankan di Surabaya (Y)