SISTEM PENGENDALIAN INTERN TERHADAP ASET TETAP PADA PT. TASPEN (PERSERO) CABANG UTAMA MEDAN

TUGAS AKHIR

Oleh :

MUHAMMAD KHAUFAR 132101188

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MUHAMMAD KHAUFAR

NIM : 132101188

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PENGENDALIAN INTERN DAN ASET TETAP

PADA PT. TASPEN (PERSERO) CABANG UTAMA MEDAN

Tanggal :...2017 DOSEN PEMBIMBING

Dr. Yeni Absah, SE., M.Si.

NIP. 197411232000122001

Tanggal :...2017 KETUA PROGRAM STUDI DIII KEUANGAN

Dr. Yeni Absah, SE., M.Si.

NIP. 197411232000122001

Tanggal :...2017 DEKAN FAKULTAS EKONOMI DAN BISNIS

Prof.Dr. Ramli,SE, M.S NIP. 195806021988031001

Puji dan syukur penulis panjatkan kepada Allah SWT karena Rahmat dan KaruniaNya-lah sehingga penulis dapat menyelesaikan penulisan tugas akhir ini yang berjudul “SISTEM PENGENDALIAN INTERN TERHADAP ASET TETAP PADA PT. TASPEN (PERSERO) CABANG UTAMA MEDAN”.

Tugas akhir ini disusun untuk memenuhi salah satu persyaratan untuk menyelesaikan Program Diploma III. Selain itu penulis juga dapat mencoba menerapkan dan membandingkan pengetahuan dan keterampilan yang diperoleh dibangku kuliah dengan kenyataan yang ada dlingkungan kerja.

Selama mengikuti pendidikan pada Program Studi DIII Keuangan sampai dengan proses penyelesaian Tugas Akhir, tidak terlepas dari berbagai pihak yang telah membantu, membina, memberikan fasilitas dan membimbing penulis untuk itu penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada :

1. Yang teristimewa kepada kedua orang tua penulis babah saya yang bernama Faisal Dahrun dan mama saya yang bernama Chusnul Chotimah. Dan juga adik saya yang bernama Rika Faudi Faisal dan Imam Riadi Faisal. yang selalu mendo’akan memberi motivasi dan pengorbanan mereka dari segi moril maupun materi kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini

2. Bapak Prof. Dr. Ramli,SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE.,M.Si. selaku Ketua Program Studi DIII Keuangan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus dosen

Pembimbing, yang telah banyak membantu dan memberi dukungan serta ide- ide kepada Penulis untuk menyelesaikan Tugas Akhir ini.

4. Bapak dan Ibu Dosen di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara, khususnya yang mengajar di Program Studi DIII keuangan.

5. Bapak dan Ibu Staf di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Untuk para sahabat-sahabat Cindra Rahman Panggabean, Muhammad Rizky Iskandar Lubis, Fabian Honein Geissendoerfer, Syifa Chalik, Franky Lumbanraja dan Arif Budiman Ginting yang penulis sayangi, yang telah memberikan doa, semangat, dan menemani dalam menyelesaikan Tugas Akhir ini.

7. Teman-teman seperjuangan di Program Studi DIII Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Grup D yang sangat penulis sayangi.

Penulis menyadari bahwa penulisan Tugas Akhir ini masih jauh dari sempurna dan masih banyak kekurangan-kekurangan lainnya, maka dari itu penulis mengharapkan saran dan kritik yang membangun dari semua pihak. Semoga Tugas Akhir ini dapat digunakan sebagai mana mestinya serta berguna dan menambah wawasan bagi penulis lainnya dan bagi para pembaca yang berminat.

Medan, Januari 2017 Penulis

Muhammad Khaufar

Halaman

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Gambar ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II PROFIL PERUSAHAAN ... 10

A. Sejarah Singkat PT. Taspen (Persero) Medan ... 10

B. Visi dan Misi PT. Taspen (Persero) Medan ... 12

C. Logo Perusahaan PT. Taspen (Persero) Medan ... 14

D. Struktur Organisasi PT. Taspen (Persero) Medan ... 15

E. Job Description ... 16

F. Jaringan Usaha ... 20

G. Kinerja Usaha Terkini ... 23

H. Rencana Usaha ... 25

BAB III PEMBAHASAN ... 27

A. Pengertian Aset Tetap ... 27

B. Jenis-jenis Aset Tetap ... 29

C. Cara-cara Memperoleh Aset Tetap ... 34

D. Penyusutan Aset Tetap ... 35

E. Faktor yang Berpengaruh ... 40

F. Sistem Pengendalian Intern Terhadap Aset Tetap pada PT. Taspen Medan ... 40

BAB IV KESIMPULAN DAN SARAN ... 44

A. Kesimpulan ... 44

B. Saran ... 44

Daftar Pustaka ... 46

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Jejak Logo Perusahaan

PT. Taspen (Persero) Medan ... 14 Gambar 2.2 Struktur Organisasi Perusahaan

PT. Taspen (Persero) Medan ... 15

PENDAHULUAN

A. Latar Belakang

Suatu perusahaan dapat dikatakan baik apabila mempunyai sistem pengendalian aset tetap yang efektif dan efisien. Dimana manajemen aset tetap dapat dilakukan dengan menggunakan pengendalian intern yang bertujuan untuk mengarahkan operasi perusahaan, melindungi aset, dan mencegah penyalahgunaan sistem perusahaan yang telah dibentuk oleh perusahaan.

Setiap perusahaan baik perusahaan dagang, perusahaan jasa, maupun perusahaan industri dalam melaksanakan kegiatan operasionalnya menggunakan sejumlah aset tetap selain asset-aset lainnya. Menurut Rudianto (2012:256) aset tetap adalah barang berwujud milik perusahaan yang sifatnya relatif permanen dan digunakan dalam kegiatan normal perusahaan, bukan untuk diperjualbelikan. Aset tetap terdiri dari tanah, peralatan, gedung, kendaraan, mesin, dan harta berwujud lainnya. Perusahaan dapat memperoleh aset tetap dengan berbagai cara, misalnya pembelian tunai, pembelian cicilan, hadiah, tukar tambah, dibuat sendiri dan sebagainya.

Semua aset tetap milik perusahaan memerlukan biaya perawatan dan pemeliharaan agar dapat digunakan sesuai dengan rencana. Pengeluaran- pengeluaran guna pemeliharaan dan perawatan aset tetap tersebut diantaranya dapat menambah masa manfaat aset tetap, meningkatkan kapasitas, dan meningkatkan mutu produksinya. Aset tetap sangat berpengaruh terhadap berbagai kegiatan operasional yang mendukung pencapaian tujuan perusahaan.

2

Oleh karena itu, diperlukan pengendalian intern terhadap semua aset tetap.Menurut Anastasia dan Lilis (2011:82) pengendalian internal adalah semua rencana organisasi, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek keakuratan dan keandalan data usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan.

Pengendalian intern mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan asetnya, mengecek kecermatan dan keandalan data akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijakan-kebijakan yang telah ditetapkan perusahaan. Pengendalian intern merupakan hal yang sangat penting dalam pelaksanaan kegiatan operasional perusahaan. Perusahaan akan lebih terarah dan lebih baik dalam mencapai tujuan. Pengendalian intern diterapkan dalam setiap siklus yang ada di perusahaan, salah satunya dalam pertambahan aset tetap. Aset tetap merupakan suatu bagian utama aset perusahaan dan signifikan dalam penyajian posisi keuangan. Lebih jauh lagi, penentuan apakah suatu pengeluaran merupakan suatu aset atau beban yang dapat berpengaruh signifikan pada hasil operasi yang dilaporkan perusahaan.

Oleh karena itu, pertambahan aset tetap juga membutuhkan prosedur yang lebih terarah sehingga pertambahannya akan lebih jelas. Pengendalian intern pertambahan aset tetap pada perusahaan perlu diterapkan dan di analisis sesuai dengan bagaimana pelaksanaan pengendalian intern pertambahan aset meningkatkan mutu produksinya. Aset tetap sangat berpengaruh terhadap berbagai kegiatan operasional yang mendukung pencapaian tujuan perusahaan.

Kondisi pada PT. Taspen (Persero) cabang utama Medan Ditengah banyaknya kendala maupun persaingan di dunia bisnis khususnya di bidang pelayanan asuransi, PT. Taspen (Persero) tetap berdiri dan selalu tumbuh untuk terus mencoba mempertahankan eksistensinya dan bertahan untuk berkarya dalam pelayanan. Tidak sedikit tantangan yang dihadapi PT. Taspen (Persero), dari situlah kita semua belajar untuk menjadi lebih baik sehinga PT. Taspen (Persero) diberi kepercayaan untuk mengelola program Pensiun dan THT bagi Aparatur Sipil Negara (ASN) ditambah juga program terbaru di tahun 2015 yaitu Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JKM) bagi para ASN.

Taspen (Persero) Kantor Cabang Utama memiliki wilayah kerja sebanyak 16 Pemerintah Provinsi, Kota dan Kabupaten di Sumatera Utara, yaitu Kabupaten Nias, Kabupaten Langkat, Kabupaten Karo, Kabupaten Deli Serdang, Kabupaten Asahan, Kabupaten Nias Selatan, Kabupaten Serdang Bedagai, Kabupaten Batu Bara, Kabupaten Nias Barat, Kabupaten Nias Utara, Kota Medan, Kota Tanjung Balai, Kota Binjai, Kota Tebingtinggi, dan Kota Gunung Sitoli. Selain itu juga berfungsi sebagai koordinator wilayah yang membawahi kantor cabang wilayah Banda Aceh, Pematang Siantar, Bukit tinggi, Padang, Pekanbaru, Jambi, Tanjung Pinang dan Lhokseumawe selalu berkomitmen untuk memberikan usaha terbaik kami demi mewujudkan visi dan misi yang sangat mulia yang dimiliki perusahaan. Prestasi sebagai salah satu cabang berkinerja terbaik yang dimiliki PT. Taspen (Persero) menjadi bukti bahwa kami selalu memberikan kontribusi yang besar. Hal itu akan menjadi motivasi dan dorongan bagi kami untuk terus menerus secara

4

berkelanjutan melakukan inovasi dan reformasi untuk meningkatkan kualitas pelayanan, sehingga layanan yang diberikan dapat melebihi harapan peserta yang berpedoman pada Motto 5T (Tepat orang , waktu, jumlah, tempat dan administrasi).

Badan Usaha Milik Negara, PT. Taspen (Persero) menyerahkan roadmap tranformasi tahun 2014-2029 kepada Gubenur Sumatera Utara H. Gatot Pujo Nugroho, ST, M.Si di Ruang kerja, Senin (23/3). Roadmap dalam rangka memenuhi Undang-undang Nomor 24 tahun 2011 tentang Badan Penyelenggara Jaminan Sosial pasal 65 ayat (2) yang mengamanatkan PT.

Taspen menyelesaikan penyusunan roadmap tranformasi paling lambat tahun 2014.

Hadir dalam pertemuan tersebut dihadiri Kepala Kantor Cabang Utama Medan Herry Avianto, Wakil Kepala Kantor Cabang Taspen Sunardi dan Kabid Umum dan SDM Muhammad Isya. Sementara itu mendampingi Gubernur, Asisten Kesejahteraan Sosial Setda Provsu OK Zulkarnaen, Kepala BKD Provsu Pandapotan Siregar, Sekretaris Kopri Sumut Nurlela dan Kepala Biro Keuangan Provsu Achmad Fuad.

Gubsu memberikan apresasi kepada PT. Tabungan Pensiun (Taspen) terkait telah mengelola program Pembayaran Pensiun dan Program Tabungan Hari Tua (THT) untuk Pegawai Negeri Sipil (PNS). Gubernur mengharapkan ke depannya program tersebut dapat lebih ditingkatkan untuk kesejahteraan PNS dan pensiunan.

Herry Avianto menjelaskan bahwa saat ini pihaknya sedang menyiapkan segala aspek yang berkaitan dengan upaya peningkatan kesejahteraan PNS, salah satunya menambah produk Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM). Selama ini pihaknya menyelenggarakan program asuransi sosial PNS yag terdiri dari Program Hari Tua dan Program Pensiun.

Saat ini jumlah penerima pensiun di Provinsi Sumatera Utara mencapai 131.098 pensiunan dengan nilai pembayaran per bulan mencapai Rp 284.600.590.909. Di Sumatera Utara dikelola oleh dua kantor cabang PT.

Taspen yaitu Kantor Cabang Utama Medan yang melayani 81.296 pensiunan dengan jumlah pembayaran Rp 177.101.674.849 per bulan dan KC Pematang Siantar melayani 49.802 pensiunan dengan nilai pembayaran Rp 107.498.916.060 per bulan. Sedangkan saat ini jumlah pegawai aktif yang terdaftar di PT. Taspen Sumut mencapai 237.889 yang terdiri atas 136.960 dikelola KCU Medan dan 100.929 dikelola oleh KC Pematang Siantar.

Disebutkannya saat ini PT. Taspen (Persero) menambahkan produk JKK dan JKM melalui PP 12 tahun 1981. Tetapi, jelasnya dengan lahirnya UU Nomor 24 tahun 2011 Taspen diberikan kesempatan pada pasal 57 UU Nomor 24 tahun 2011 tentang BPJS, bahwa Taspen dapat melakukan tambahan produk juga tambahan peserta dan diminta membuat Roadmap untuk 2014-2029.

"Pada tahun 2029 nanti akan dilihat produk mana saja yang sesuai undang-undang jaminan sosial sebagai payung hukum daripada undang-undang sistem SJSN itu, baru dialihkan. Saat ini kami sedang menyiapkan rancangan peraturan pemerintah maupun aturan-aturan teknis berkaitan dengan JKK dan JKM khusus untuk PNS," ujarnya.

6

Herry Avianto juga meminta agar Pemprovsu dan Pemerintah Daerah agar menunggu aturan yang jelas dan baku dalam memberikan iuran pengelolaan jaminan sosial yaitu JKK dan JKM bagi PNS. "Kami ingin meluruskan agar Pemda tidak dulu membayar iuran ada dan bersabar menunggu jelas Peraturan Pemerintah mengenai implementasi dari UU Aparatur Sipil Negara yang Inshaallah terbit pada 1 juli 2015" ujarnya. Karena berdasarkan UU ASN, satu pasal menyebutkan bahwa jaminan sosial PNS akan dikelola oleh satu badan. Pihaknya akan melakukan roadshow ke seluruh Pemko/Pemkab untuk mengingatkan hal tersebut dan menyampaikan tentang roadmap 2014-2029.

Oleh karena itu, diperlukan pengendalian dan pengawasan intern yang begitu besar terhadap aset tetap. Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aset dari pencurian, penggelapan, penyalahgunaan, atau penempatan aset pada lokasi yang tidak tepat.

Pengendalian intern mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan asetnya, mengecek kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijakan- kebijakan yang telah ditetapkan perusahaan. Pengendalian intern merupakan hal yang sangat penting dalam pelaksanaan kegiatan operasional perusahaan.

Perusahaan akan lebih terarah dan lebih baik dalam mencapai tujuan.

Pengendalian intern diterapkan dalam setiap siklus yang ada di perusahaan, salah satunya dalam pertambahan aset tetap. Aset tetap merupakan suatu bagian utama aset perusahaan dan signifikan dalam penyajian posisi keuangan.

Lebih jauh lagi, penentuan apakah suatu pengeluaran merupakan suatu aset atau beban yang dapat berpengaruh signifikan pada hasil operasi yang dilaporkan perusahaan.

Oleh karena itu, pertambahan aset tetap juga membutuhkan prosedur yang lebih terarah sehingga pertambahannya akan lebih jelas. Pengendalian intern pertambahan aset tetap pada perusahaan perlu diterapkan dan di analisis sesuai dengan bagaimana pelaksanaan pengendalian intern pertambahan aset tetap tidak menimbulkan suatu risiko bagi perusahaan. Pengendalian internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasi perusahaan atau organisasi tertentu untuk mengamankan kekayaaan, memelihara kecermatan, dan sampai seberapa jauh dapat dipercayanya data akuntansi perusahaan. Aset tetap juga merupakan investasi jangka panjang perusahaan dengan jumlah yang cukup besar. Untuk itu aset tetap yang ada pada perusahaan harus benar-benar diperhatikan dengan benar yaitu dengan melakukan pengendalian dan pengawasan yang baik terhadap aset tetap.

Dengan adanya pengendalian dan pengawasan tersebut maka perusahaan dapat mengikhtisarkan seluruh aset tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak melakukan pengendalian dan pengawasan terhadap aset tetap perusahaan maka akan mengalami kerugian yang besar bagi perusahaan.

Berdasarkan uraian ini terlihat jelas begitu besar peran sistem pengendalian internal atas aset tetap bagi suatu perusahaan, maka penulis tertarik untuk mengambil judul dalam tugas akhir yang berjudul “Sistem

8

Pengendalian Intern Terhadap Aset Tetap pada PT. Taspen (PERSERO) Cabang Utama Medan”.

B. Rumusan Masalah

Berdasarkan pada latar belakang diatas maka masalah yang akan dirumuskan oleh penulis dalam tugas akhir ini adalah:

1. Bagaimana sistem pengendalian intern aset tetap pada PT. Taspen?

2. Apakah sistem pengendalian intern aset tetap yang diterapkan PT. Taspen (PERSERO) sudah efektif?

C. Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis sistem pengendalian intern aset tetap pada PT. Taspen (PERSERO)

2. Untuk mengetahui apakah sistem pengendalian aset tetap yang diterapkan PT. Taspen (PERSERO)

D. Manfaat Penelitian 1. Bagi penulis

untuk memperluas wawasan pengetahuan tentang pengendalian intern aset tetap pada suatu perusahaan dan melatih penulis untuk mengetahui bagaimana penulisan suatu karya ilmiah.

2. Bagi Perusahaan

hasil penulisan ini diharapkan dapat memberikan saran-saran atau bahan masukan untuk mengambil keputusan dalam melakukan penegndalian aset yang baik.

3. Bagi Peneliti Selanjutnya

diharapkan dapat menjadi bahan acuan dan pertimbangan dalam melakukan penelitian selanjutnya.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT. Taspen (Persero) Medan

PT. Taspen atau Tabungan dan Asuransi Pegawai Negeri adalah Badan Usaha Milik Negara (BUMN) yang diberi tugas oleh pemerintah untuk menyelenggarakan Program Asuransi Sosial Pegawai Negeri Sipil yang terdiri dari Program Tabungan Hari Tua (THT) dan Program Pensiun bagi Pegawai Negeri Sipil.Pendirian PT. TASPEN (Persero) bertujuan untuk meningkatkan kesejahteraan Pegawai Negeri Sipil, khususnya pada saat mencapai usia pensiun.

Perusahaan ini didirikan pada tanggal 17 April 1963 berdasarkan Peraturan Pemerintah No. 15 Tahun 1963. Titik pangkal pendirian perusahaan ini adalah adanya pemikiran pemerintahan untuk meningkatkan kesejahteraan pegawai negeri dan keluarganya. Pemerintah memandang pegawai negeri sipil sebagai aparatur negara, abdi negara dan abdi masyarakat yang merupakan salah satu unsur penting dalam menjalankan tugas-tugas nasional. Pegawai negeri sipil memiliki potensi yang sangat menentukan dalam kelancaran pelaksanaan pembangunan nasional sehingga perlu dibina dan dikembangkan tingkat kesejahteraannya.

Usaha-usaha untuk meningkatkan kesejahteraan hari tua dan asuransi sosial bagi Pegawai Negeri Sipil tersebut telah dirintis sejak tahun 1960 melalui Konferensi Kesejahteraan Pegawai Negeri yang berlangsung di Jakarta pada tanggal 25 sampai 26 Juli 1960. Keputusan konferensi tersebut secara resmi dituangkan dalam Keputusan Menteri Pertama RI No. 388/MP/1960

tanggal 25 Agustus 1960, yang antara lain menetapkan tentang perlunya pembentukan jaminan sosial bagi pegawai negeri sebagai bekal bagi pegawai negeri dan keluarganya di saat mengakhiri pengabdiannya kepada negara.

Sebagai realisasi dari konferensi tersebut maka pada tanggal 17 April 1963 melalui Peraturan Pemerintah No. 15 tahun 1963 didirikan Perusahaan Negara Tabungan dan Asuransi Pegawai Negeri (PN TASPEN). Atas diberlakukannya Undang-Undang No. 9 tahun 1969 tentang Bentuk-bentuk Perusahaan Negara, maka pada tahun 1970 dilakukan perubahan bentuk badan hukum PN TASPEN menjadi Perusahaan Umum atau Perum melalui Surat Keputusan Menteri Keuangan No: Kep-749/MK/IV/II/1970.

Sejalan dengan perkembangan perekonomian negara dan beban tugas yang diemban perusahaan, maka pada tanggal 4 Januari 1982 dilakukan perubahan bentuk Badan Hukum Perum TASPEN menjadi Perseroan Terbatas sehingga bernama PT. TASPEN (Persero). Perubahan ini dituangkan dalam peraturan Pemerintah Nomor 26 tahun 1981, sebagai pelaksanaan dari Peraturan pemerintah Nomor 25 Tahun 1981.

Sejak awal berdiri TASPEN hanya mengelola Program Tabungan Hari Tua (THT) bagi Pegawai Negeri Sipil dan sejak tahun 1987 TASPEN mulai mendapat tugas untuk mengelola Program Pensiun Pegawai Negeri Sipil, dengan demikian TASPEN telah sepenuhnya mengelola Program Asuransi Sosial yang menurut PP No. 25 tahun 1981 didefinisikan sebagai Asuransi Sosial Pegawai Negeri Sipil termasuk Dana Pensiun, THT, dan kesejahteraan lainnya.

12

Sebagai upaya untuk memudahkan peserta Taspen dalam memperoleh haknya, PT. TASPEN (Persero) mendirikan 42 Kantor Cabang yang terdiri dari 6 (enam) Kantor Cabang Utama dan 36 Kantor Cabang yang tersebar di seluruh wilayah Indonesia. Salah satu Kantor Cabang Utama tersebut adalah PT. TASPEN (Persero) Cabang Utama Medan.

B. Visi dan Misi PT. Taspen (Persero) Medan

Visi dan Misi PT. Taspen (Persero) diuraikan sebagai berikut : 1. Visi

Visi PT. Taspen (Persero) adalah menjadikan PT. Taspen (Persero)

sebagai perusahaan Nomor 1 berkelas dunia, bersih, sehat dan benar.

Dengan memberikan pelayanan tepat orang, tepat waktu, tepat jumlah, tepat anggaran, tepat tempat, tepat administrasi dan tepat menjadi pengelola dana pensiun dan Tunjangan Hari Tua (THT) serta jaminan sosial lain yang terpercaya bagi pesertanya.

Makna Visi PT. Taspen (Persero) adalah:

Menjadi pengelola dana pensiun dan tabungan hari tua serta jaminan sosial lainnya dengan menyelenggarakan program Tabungan Hari Tua (termasuk asuransi kematian), dana pensiun (termasuk uang duka wafat), program kesejahteraan PNS serta program jaminan sosial lainnya.

1. PT. Taspen yang menjadi kepercayaan para peserta dan stakeholder lainnya akan terus menjaga dan menjamin kinerja para karyawan yang bersih dan sehat.

2. PT. Taspen beroperasi dengan bersih dan berusaha untuk menerapkan tata kelola perusahaan degan baik (Good Corporate Governance).

3. PT. Taspen menjadikan perusahaan yang sehat dengan adanya peningkatan kinerja yang berkesinambungan pada bidang keuangan maupun non keuangan.

2. Misi

Misi PT. Taspen (Persero) adalah mewujudkan manfaat dan pelayanan yang semakin baik bagi peserta dan stakeholder lainnya secara profesional dan akuntabel, berlandaskan integritas dan etika yang tinggi.

Makna Misi PT. Taspen (Persero) adalah:

1. Untuk memenuhi harapan peserta yang semakin tinggi, PT. Taspen berupaya meningkatkan nilai manfaat dan pelayanan kepada peserta Taspen secara optimal.

2. PT. Taspen bekerja secara profesional dengan terampil dan mampu Memberikan solusi dengan 5 tepat (tepat orang, tepat waktu, tepat jumlah, tepat tempat dan tepat administrasi) didukung dengan sumber daya manusia yang memiliki integritas dan kompetensi yang tinggi.

3. PT. Taspen adalah perusahaan yang akuntabel dalam melaksanakan pekerjaan berdasarkan sistem dan prosedur kerja yang dapat dipertanggungjawabkan.

4. PT. Taspen memiliki integritas yang tinggi senantiasa konsisten dalam memegang amanah, jujur dan melaksanakan janji sesuai visi dan misi perusahaan.

5. PT. Taspen adalah perusahaan yang beretika dalam melayani peserta

14

Taspen dan keluarganya dengan ramah, rendah hati, santun, sabar dan manusiawi.

C. Logo PerusahaanPT. Taspen (Persero) Cabang Utama Medan

Gambar 2.1Logo Perusahaan

Sumber: PT. Taspen (Persero) Cabang Utama Medan

Makna dari logo PT Taspen (Persero) yaitu bunga dengan 5 (lima) helai daun melambangkan pegawai negeri sipil peserta tabungandana pensiun yang meliputi suami, istri dan 3 orang anak. Lingkaran putih yang makin mengembang pada bungan melambangkan perkembangan yang maju dan pesat dari arah tujuan PT. Taspen (Persero). Pemilihan warna bunga pada logo yaitu warna biru melambangkan ketentraman, damai dan tenang. Kemudian lingkaran hitam melambangkan wawasan nusantara. Maka makna secara keseluruhan logo PT.

Taspen (Persero) adalah program yang dilaksanakan oleh perusahaan PT. Taspen, yaitu jaminan hari tua pegawai negeri sipil.

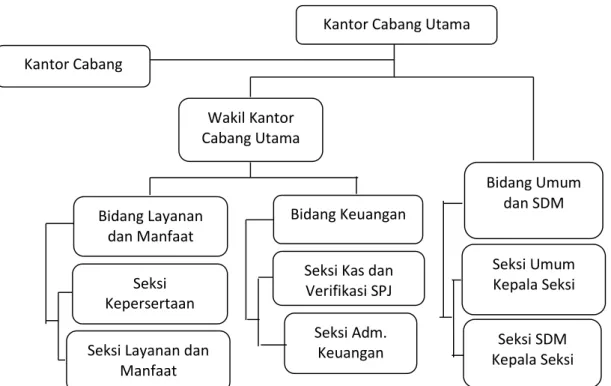

D. Struktur Organisasi

Sekitar tahun 1963-1965 manajemen PT. Taspen (Persero) dikelola

dengan susunan sebagai Badan Pimpinan Umum (BPU) dan Bagian Manajemen Penanggungjawab. Pada tahun 1965 pembentukan manajemen

PT.Taspen (Persero) disempurnakan dengan penghapusan BPU dan digantikan oleh Dewan Komisaris yang dibantu oleh beberapa dewan direksi.

Gambar 2.2Struktur Organisasi PerusahaanPT. Taspen (Persero) Cabang Utama Medan

Sumber: PT. Taspen (Persero) Cabang Utama Medan

PT. Taspen (Persero) Cabang Utama Medan memiliki struktur organisasi berbentuk garis, dimana pimpinan bertindak sebagai pengelola puncak dalam perusahaan . Hal tersebut menunjukkan wewenang dan tanggungjawab yang jelas dalam pembagian fungsi-fungsi operasional pada perusahaan. Struktur organisasi PT. Taspen (Persero) Cabang Utama Medan telah banyak mengalami perubahan dan penyempurnaan sesuai dengan tuntutan dan perkembangan perusahaan. Perubahan itu dapat kita lihat dimana struktur

Kantor Cabang

Bidang Layanan dan Manfaat

Seksi Kepersertaan

Kepala Seksi

Seksi SDM Kepala Seksi Wakil Kantor

Cabang Utama

Seksi Layanan dan Manfaat

Seksi Adm.

Keuangan

Seksi Umum Kepala Seksi Bidang Umum

dan SDM

Seksi Kas dan Verifikasi SPJ Bidang Keuangan

Kantor Cabang Utama

16

digunakan sampai dengan sekarang merupakan kombinasi antara jabatan struktural dan fungsional. Penetapan jabatan fungsional pada dasarnya mempunyai dua tujuan utama yaitu perusahaan menampung tenaga-tenaga profesional yang belum tertampung untuk jabatan struktural dan memberikan kesempatan bagi pegawai negeri lainnya untuk mengembangkan keahliannya.

Dan struktur organisasi ini sangat berperan penting dalam kemajuan perusahaan untuk kedepannya.

E. Job Description

PT. Taspen (Persero) Cabang Utama Medan memiliki pembagian tugas, wewenang, dan tanggungjawab sesuai dengan bagiannya masing-masing.

Untuk lebih jelasnya sebagai berikut : 1. Kepala Kantor Cabang Utama

Tugas Kepala Kantor Cabang Utama adalah memimpin kantor cabang utama, mengemban misi untuk mencapai tujuan serta sasaran perusahaan, mempunyai fungsi merencanakan, membina dan mengendalikan kegiatan kantor cabang utama dan mengkoordinasikan kantor cabang wilayah kerjanya.

2. Wakil Kepala Kantor Cabang Utama

Tugas Wakil Kepala Kantor Cabang Utama adalah melaksanakan tugas- tugas dalam bidang pelayanan, personalia dan umum, keuangan dan pengawasan, pengelolaan data yang didelegasikan oleh Kepala Kantor Cabang Utama serta mempunyai kegiatan intern kantor.

3. Kepala Bidang Layanan

Tugas Kepala Bidang Layanan adalah membantu Wakil kepala Cabang Utama dalam mengkoordinir sistem penilaian, perhitungan dan pembayaran serta bertugas memberikan penjelasan kepada peserta tabungan dan asuransi pegawai negeri serta menyetujui keabsahan dan kelengkapan dokumen pengajuan Surat Permohonan Pembayaran (SPP) klaim serta bertanggungjawab atas pelaksanaan seluruh kegiatan bidang pelayanan.

Bidang pelayanan terdiri dari dua seksi, yaitu:

a. Seksi penetapan klaim yang dipimpin oleh Kepala Seksi Penetapan Klaim dengan tugas melaksanakan dan menyiapkan data untuk administrasi dan penelitian pembayaran santunan program tabungan dan asuransi pegawai negeri di kantor cabang utama Medan dan meneliti keabsahan Surat Permohonan Pembayaran (SPP).

b. Seksi dana peserta dan pemasaran yang dipimpin oleh Kepala Seksi Dana Peserta dan Pemasaran, dengan tugas membuat perhitungan sesuai dengan penetapan tabel serta melakukan penyesuaian hak, tabungan hari tua, dan pensiun dan menyelenggarakan penelitian, evaluasi dan pengadministrasian.

4. Kepala Bidang Personalia dan Umum

Tugas Kepala Bidang Personalia dan Umum adalah membantu Wakil

Kepala Kantor Cabang Utama dalam melakukan kegiatan pengadaan barang atau jasa dan mendistribusikan ke unit-unit yang membutuhkannya serta bertanggungjawab atas pelaksanaan personalia dan umum. Bidang Personalia dan Umum terdiri dari dua seksi yaitu :

18

a. Seksi personalia yang dipimpin oleh Kepala Seksi Personalia, dengan tugas sebagai berikut :

1. Menyiapkan data untuk melaksankan tugas administrasi dan

kepegawaian serta menetapkan pemberian fasilitas pengobatan bagi pegawai dan keluarganya.

2. Menyimpan, memelihara dan menjamin kerahasiaan data pegawai serta melaksanakan pendidikan dan latihan kerja serta pembinaan mental pegawai yang berbeda di kantor cabang utama.

b. Seksi umum yang dipimpin oleh Kepala Seksi Umum, dengan tugas sebagai berikut :

1. melaksanakan kegiatan kesekretariatan, kehumasan, dan pengarsipan dikantor cabang utama.

2. melaksanakan pemeliharaan, perawatan serta perbaikan peralatan yang non mekanik termasuk mengamankan semua dokumen- dokumen milik perusahaan.

3. mengendalikan pengadaan, penyimpanan, inventarisasi, distribusi dan pemeliharaan perlengkapan atau peralatan kantor.

5. Kepala Bidang Keuangan

Tugas Kepala Bidang Keuangan adalah membantu Kepala Kantor Cabang Utama dalam mengkoordinasikan dan menyelenggarakan administrasi keuangan dan arus keluar program tabungan. Bidang keuangan terdiri atas dua seksi yaitu :

a. Seksi keuangan yang dipimpin oleh Kepala Seksi Keuangan, dengan tugas sebagai berikut :

1. Mempersiapkan penyediaan dana yang cukup untuk pembayaran klaim dan pembayaran lainnya.

2. Melakukan tugas verifikasi sebagai langkah pra audit transaksi keuanganperusahaan di kantor cabang.

3. Menerima dan mengeluarkan uang sesuai dengan bukti yang telahdiotorisasi.

b. Seksi administrasi keuangan yang dipimpin oleh Kepala Seksi Administrasi Keuangan, dengan tugas sebagai berikut:

1. Menyediakan dana yang cukup untuk keperluan pengadministrasian danpenyusunan laporan keuangan kantor cabang utama.

2. Melakukan pengawasan serta membuat laporan realisasi anggaran kantorcabang utama.

3. Membuat rekonsiliasi bank dan melakukan pengecekan pembukuan,program hari tua dan administrasi pensiun.

6. Kepala Bidang Sistem Informasi

Tugas Kepala Bidang Sistem Informasi antara lain:

a. Membantu Kepala Kantor Cabang Utama dan Wakil Kepala Kantor Cabang Utama serta bertanggungjawab atas pelaksanaan kegiatan bidang sistem informasi setiap hari.

b. Malakukan back up sistem setiap bulan.

c. Mengatur penggunaan pengoperasian, pemeliharaan, dan perlengkapan komputer.

d. Melakukan perbaikan sistem apabila terjadi cash pada sistem sampai beroperasiseperti sediakala.

20

7. Fungsional Pengendali

Tugas Fungsional Pengendali antara lain :

a. Membantu Kepala Kantor Cabang Utama melakukan penilaian atas sistem pengendalian pengolahan dan pelaksanaan operasional kantor cabang.

b. Melakukan identitas/pengujian atas kewajaran penyelenggaraan kegiatan keuangan kantor cabang utama yang dilakukan setiap bulan serta memberikan saran perbaikan yang diperlukan.

c. Melaksanakan audit mutu internal setiap caturwulan.

d. Melakukan sosialisasi kebijakan program kerja perusahaan.

F. Jaringan Usaha

PT. Taspen (Persero) sampai saat ini menyelenggarakan dua jenis program utama yaitu Program Tabungan Hari Tua (THT) dan Program Pembayaran Pensiun.

1. Program Asuransi Pegawai Negeri Sipil dan Tabungan Hari Tua (THT) Program THT merupakan program yang telah diselenggarakan sejak berdirinya PT Taspen (Persero) pada tahun 1963. Sebagaimana yang telah diatur dalam Peraturan Pemerintah No 25 tahun 1981. Program THT adalah bagian dari program pensiun PNS yang terdiri dari THT Dwiguna yang dikaitkan dengan usia pensiun ditambah dengan THT kematian.

Berdasarkan peraturan pemerintah tersebut, THT dwiguna didefenisikan sebagai suatu jenis THT yang memberikan suatu jaminan keuangan bagi peserta pada waktu mencapai usia pensiun ataupun bagi ahli warisnya pada

waktu peserta meninggal sebelum mencapai usia pensiun. Peserta program Tabungan Hari Tua terdiri dari:

a. Pegawai Negeri Sipil Pusat b. Pegawai Negeri Daerah Otonom

c. Pegawai beberapa Badan Usaha Milik Negara dan Badan Usaha Milik Daerah

d. Program Asuransi Sosial Tenaga Kerja.

Untuk memberikan tingkat kesejahteraan yang lebih baik lagi, PT. Taspen (Persero) telah mengembangkan dua program baru yaitu Tabungan Hari Tua Multiguna Sejahtera dan Tabungan Hari Tua Dwiguna Sejahtera. Program Tabungan Hari Tua Multiguna Sejahtera adalah pengembangan dari THT Dwiguna dengan penambahan manfaat bagi peserta berupa manfaat berkala dan manfaat nilai tukar. Besarnya manfaat berkala disesuaikan dengan kemampuan masing-masing peserta. Program ini telah diikuti oleh beberapa pegawai BUMN/BUMD.

Program Tabungan Hari Tua Ekaguna Sejahtera menawarkan manfaat tabungan hari tua saja kepada peserta yang ingin membatasi kewajiban iurannya. Program ini juga telah diikuti oleh beberapa pegawai BUMN/BUMD.

2. Program Pembayaran Pensiun

Sejak tahun 1987 PT Taspen (Persero) diberi kepercayaan untuk melaksanakan pembayaran program pensiun bagi pegawai negeri sipil dan dimulai pada tiga provinsi yaitu Bali, Nusa Tenggara Timur dan Nusa Tenggara Barat. Pada

22

bulan januari 1988 cakupan wilayah pembayaran pensiun ditambah dan diperluas di daerah Sumatera. Pada tanggal 1 April 1989 cakupan tersebut diperluas lagi ke wilayah Jawa dan Madura. Kemudian sejak bulan april 1990 PT. Taspen (Persero) mulai menyelanggarakan pembayaran pensiun pegawai negeri sipil secara nasional.

Selain kepada PNS, PT. Taspen (Persero) juga melakukan pembayaran pensiun bagi:

a. Pensiun Pegawai Negeri Sipil pusat dan daerah otonom

b. Pensiun Anggota ABRI atau POLRI dan Pegawai Negeri SipilHankam c. Pensiun Pejabat Negara

d. Perintis Kemerdekaan (Veteran)

Apabila pegawai negeri sipil pusat dan daerah serta pejabat negara berhenti karena mencapai usia batas pensiun, PT. Taspen (Persero) akan membayarkan sekaligus hak tabungan hari tua dan pensiun pertamanya. Sesuai dengan ketentuan yang berlaku, seorang pegawai negeri sipil akan mencapai batas usia pensiun 60 tahun (kecuali untuk pegawai yang menduduki jabatan tertentu dapat lebih dari itu), 18 bulan sebelum saat pensiun diminta mengisi dan mengoreksi Daftar Perorangan Calon Pensiun (DPCP) dan menyampaikan kepada Badan Administrasi Kepegawaian Negara (BAKN). Setelah menerima DPCP dan lampirannya, BAKN akan menerbitkan SK pensiun dan menyampaikan ke alamat pensiun. Kemudian tebusan SK pensiun dilampiri dengan SP4 A rangkap dua dengan pas photo dua lembar dikirim ke kantor cabang PT. Taspen (Persero). Setelah meneriman tebusan SK pensiun dan lampiran serta Surat Keterangan Penghentian Pembayaran (SKPP) yang asli

dari Kantor Perbendaharaan dan Kas Negara (KPKN) tentang pembayaran gaji terakhir, PT. Taspen (Persero) melaksanakan pembayaran pensiun melalui kantor bayar yang dikehendaki dengan peserta terlebih dahulu menyampaikan Surat Pemberitahuan dan KARIP.

G. Kinerja Usaha Terkini

Pengembangan yang dilakukan PT. Taspen (Persero) untuk mendukung pertumbuhan korporasi yang berkelanjutan. Hal tersebut dilakukan guna memenuhi ekspektasi peserta dan stakeholder lainnya, meliputi pengembangan sumber daya manusia, pelayanan, teknologi informasi, keuangan, dan investasi.

PT. Taspen sebagai lembaga penyelenggara asuransi sosial mempunyai kewajiban jangka panjang untuk menjamin keberlanjutan penyelenggaraan asuransi dan peningkatan kesejahteraan peserta. Oleh karena itu, pengelolaan investasi PT. Taspen berbasis pada Asset Liability Management yang dengan konsisten menerapkan prinsip kehati-hatian (prudent) tingkat hasil (return) yang optimal dan likuid, dengan time horizon yang disesuaikan dengan sifat liability perusahaan serta memperhatikan struktur portofolio dan alokasi asetnya dengan memanfaatkan instrumen-instrumen investasi yang mempunyai pengembangan yang baik. Selain itu PT. Taspen (Persero) juga telah melaksanakan reformasi pelayanan yang meliputi penyederhanaan formulir, penyederhanaan prosedur klim dari 7 (tujuh) titik menjadi 3 (tiga) titik, pengajuan klim secara online dan penyelenggaraan office chanelling sehingga PT. Taspen (Persero) dapat lebih dekat kepada peserta dalam memberikan pelayanannya.

24

Berkat kerja keras seluruh insan PT. Taspen (Persero) dalam menjalankan perusahaan ini mendapatkan beberapa penghargaan dan piala dari pemerintah, atas kinerja pegawainya yang selama ini telah banyak membantu dan memajukan PT. Taspen tanpa kenal lelah. Ini dapat kita lihat dari berbagai penghargaan yang diterima PT. Taspen, diantaranya :

a. PT. Taspen (Persero) mendapat penilaian dari KPK yaitu menduduki urutan ke-5 hasil survei Integritas Layanan Publik.

b. PT. Taspen (Persero) mendapatkan penghargaan berupa Piala Anugerah Cinta Karya Bangsa bidang pembangunan produk dalam negeri.

c. PT. Taspen (Persero) mendapatkan penghargaan Indonesian Insurance Award 2013 Kementerian BUMN Penghargaan: Kategori Individual (II) yaitu Penghargaan atas Perluasan Jaringan Aplikasi SIMGAJI PNS di 98 Pemda.

d. Kementerian BUMN Anugerah Award The Best Technology Innovation Of Financial Services Sector.

e. BUMN TRACK Juara III Implementasi GCG BUMN Non Terbuka Berdaya Saing Terbaik.

f. Bisnis Indonesia Insurance Award 2013: THE BEST PRCTICES

IMPROVEMENT dan THE BEST PRACTICES Komisi Informasi Pusat Peringkat 3 Anugerah Keterbukaan Informasi Badan Publik tahun 2013.

H. Rencana Usaha

Divisi Perencanaan dan Pengembangan Bisnis merupakan divisi yang ada pada PT. Taspen (Persero) dibawah Direktorat Utama. Hal tersebut sesuai dengan Peraturan Direksi Nomor: PD-11/DIR/2012 tanggal 08 Agustus 2012.

Divisi Rembang Bisnis mempunyai fungsi melakukan perencanaan strategis perusahaan (pengembangan usaha) dalam jangka panjang dan pendek ini dapat dilihat berdasarkan visi, misi, paradigma dan sasaran serta kebijakan strategis yang telah ditetapkan perusahaan. Divisi Renbang Bisnis juga melakukan pengembangan konsep bisnis yang sesuai dengan perusahaan, melakukan kajian pengembangan produk-produk baru asuransi sosial (pensiun, tabungan hari tua dan program kesejahteraan PNS lainnya) termasuk study kelayakannya.

Sebagai pemenuhan atas ketentuan yang terdapat pada Undang-Undang Nomor:40 Tahun 2007 Tentang Perseroan Terbatas, Pasal 11 ayat 2b Anggaran Dasar PT. Taspen (Persero), keputusan Pemegang Saham PT. Taspen (Persero) Nomor KEP-211/M-PBUMN/199 Pasal 7 ayat 1, dan Peraturan Pemerintah (PP) Republik Indonesia Nomor:64 Tahun 2001 Tentang Pengalihan Kedudukan, Tugas dan Kewenangan Menteri Keuangan pada Perusahaan Perseroan (PERSERO), Perusahaan Umum (PERUM), dan Perusahaan Jawatan (PERJAN) kepada Menteri Negara Bidang Usaha Milik Negara, Divisi Renbang dan Bisnis ditugaskan perusahaan untuk membuat Laporan Manajemen Konsolidasi dan Laporan Manajemen Program Pensiun PT.

Taspen (Persero) Cabang Utama Medan.

26

Divisi Renbang Bisnis melakukan kajian terhadap posisi kegiatan usaha PT. Taspen (Persero) pada masa sekarang dan dimasa yang akan datang, serta perusahaan dapat melakukan monitoring resiko koorporasi melalui unit manajemen resiko untuk mengetahui sampai dimana perusahaan berjalan dengan baik dan benar sesuai dengan ketentuan yang diterapkan oleh perusahaan. Divisi Renbang Bisnis juga melakukan penerbitan Laporan Manajemen, Laporan Statistik, Annual Report dan Company Profile, disamping melakukan perumusan kebijakan dan SOP untuk pengendalian resiko bisnis.

BAB III PEMBAHASAN A. Pengertian Aset Tetap

Menurut Rudianto (2012:256) aset tetap adalah barang berwujud milik perusahaan yang sifatnya relatif permanen dan digunakan dalam kegiatan normal perusahaan, bukan untuk diperjualbelikan. Aset tetap terdiri dari tanah, peralatan, gedung, kendaraan, mesin, dan harta berwujud lainnya. Perusahaan dapat memperoleh aset tetap dengan berbagai cara, misalnya pembelian tunai, pembelian cicilan, hadiah, tukar tambah, dibuat sendiri dan sebagainya.

Menurut Rudianto (2012:256) berdasarkan definisi tersebut, jelas bahwa tidak setiap aset perusahaan dapat dikelompokkan sebagai aset tetap. Agar dapat dikelompokkan sebagai aset tetap, suatu aset harus memiliki kriteria tertentu, yaitu:

1. Berwujud

Ini berarti aset tersebut berupa barang yang memiliki wujud fisik, bukan sesuatu yang tidak memiliki bentuk fisik seperti goodwill, hak paten, dan sebagainya.

2. Umurnya Lebih dari Satu Tahun

Aset ini harus dapat digunakan lebih dari satu tahun atau satu periode.

Walaupun memiliki bentuk fisik, tetapi jika masa manfaatnya kurang dari satu tahun seperti kertas, tinta printer, pensil, penghapus, selotip, dan sebagainya tidak dapat dikategorikan sebagai aset tetap. Dan yang dimaksudkan dengan umur aset tersebut adalah umur ekonomis, bukan

28

umur teknis, yaitu jangka waktu dimana suatu aset dapat digunakan secara ekonomis oleh perusahaan.

3. Digunakan dalam Operasi Perusahaan

Barang tersebut harus dapat digunakan dalam operasi normal perusahaan, yaitu dipakai untuk menghasilkan pendapatan bagi organisasi.

Jika suatu aset memiliki wujud fisik dan berumur lebih dari satu tahun tetapi rusak dan tidak dapat diperbaiki sehingga tidak dapat digunakan untuk operasi perusahaan, maka aset tersebut harus dikeluarkan dari kelompok aset tetap.

4. Tidak Diperjualbelikan

Suatu aset berwujud yang dimiliki perusahaan dan umurnya lebih dari satu tahun, tetapi dibeli perusahaan dengan maksud untuk dijual lagi tidak dapat dikategorikan sebagai aset tetap dan harus dimasukkan dalam kelompok persediaan.

5. Material

Barang milik perusahaan yang berumur lebih dari satu tahun dan digunakan dalam operasi perusahaan tetapi nilai atau harga per unitnya atau harga totalnya relatif tidak terlalu besar dibanding total aset perusahaan, tidak perlu dimasukkan aset tetap.

6. Dimiliki Perusahaan

Aset berwujud yang bernilai tinggi yang digunakan dalam operasi dan berumur lebih dari satu tahun, tetapi dibawa perusahaan dari pihak lain, tidak boleh dikelompokkan sebagai aset tetap.

Pengendalian intern aset tetap adalah dimana aset tetap tersebut tidak hanya diawasi secara fisik, tetapi juga secara administratif dengan menyelenggarakan perkiraan pengendali untuk tiap golongan aset dengan perhitungan dalam buku tambahan. Aset tetap harus dilakukan dengan mendapat lebih dulu persetujuan dari yang berwenang, dan suatu note tentang pengafkiran harus dikirimkan pada bagian pembukuan untuk pembukuannya.

Banyak aset tetap adalah kecil, tetapi secara individual berharga. Barang- barang itu harus diawasi dengan ketat terhadap pencurian dan harus sering dibandingkan dengan catatan persediaan inventaris. Dan setiap aset tetap berwujud pada perusahan satu dengan perusahan lainnya pastilah berbeda, tergantung sifat, jenis dan skala usahanya.

B. Jenis-jenis Aset Tetap

Jenis aset tetap disetiap perusahaan berbeda-beda, hal ini disebabkan karena perbedaan jenis kegiatan operasional yang dilakukan perusahaan.

Secara umum, penggolongan aset tetap didasarkan pada beberapa sudut pandang, yaitu:

1. Substansi

Substansi yaitu aset tetap yang dapat digantikan dengan sejenisnya. Aset tetap dapat dibagi menjadi dua bagian, yaitu :

a. Aset Berwujud (Tangible Fixed Asset)

Contohnya : Lahan, Mesin, Gedung, Peralatan, dan lainnya.

b. Aset Tidak Berwujud (Intangible Fixed Asset)

Contohnya : Goodwill, Paten, Copy Right, Frenchise, dan lainnya.

30

2. Umur

Penggolongan aset tetap dari segi umur berguna untuk mengetahui apakah aset tetap tersebut perlu disusutkan atau tidak dari harga perolehannya, karena aset tetap itu berbeda-beda umurnya. Ada yang umurnya tidak terbatas dan ada pula yang terbatas umurnya. Dan biasanya kebanyakan aset tetap itu memiliki umur yang terbatas. Penggolongannya adalah sebagai berikut :

a. Aset tetap yang umurnya tidak terbatas, seperti : tanah untuk letak perusahaan, pertanian, dan peternakan.

b. Aset tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya bisa digantikan dengan aset yang sejenis, seperti : bangunan, mesin, alat-alat, mebel, kendaraan, dan lain-lain.

c. Aset tetap yang umurnya terbatas apabila sudah habis masa penggunaannya tidak dapat diganti dengan aset lain yang sejenis, seperti : sumber-sumber alam seperti tambang, hutan, dan lain-lain.

3. Disusutkan atau Tidak Disusutkan

Penggolongan aset dari segi disusutkan atau tidak disusutkan biasanya dicirikan dengan ada atau tidaknya penurunan nilai dari aset tetap tersebut. Aset tetap yang mengalami penurunan nilai selama masa manfaatnya dilakukan penyusutan terhadap harga perolehan. Dan aset tetap yang tidak mengalami penurunan nilai tidak dilakukan penyusutan terhadap harga perolehannya. Adapun penggolongannya sebagai berikut :

a. Depreciated Plant Assets (Aset tetap yang disusutkan) yaitu aset tetap yang disusutkan, seperti : bangunan, peralatan, mesin, inventaris, jalan, dan sebagainya.

b. Undepreciated Plant Assets (Aset tetap yang tidak disusutkan) yaitu aset tetap yang tidak disusutkan , seperti : Tanah.

4. Berdasarkan Jenisnya

Aset tetap banyak ragamnya, maka aset tetap dapat pula dibagi berdasarkan jenisnya yaitu sebagai berikut :

a. Tanah

Menurut Hery (2014:89) tanah adalah bagian dari bumi yang dikuasai perusahaan dan digunakan dalam kaitannya dengan pelaksanaan kegiatan normal perusahaan. Termasuk dalam kelompok tanah adalah tanah yang di atasnya terdapat bangunan gedung untuk kegiatan usaha perusahaan dan tanah yang ditanami pepohonan atau tetumbuhan pada perkebunan. Apabila ada lahan yang diatasnya didirikan bangunan, pencatatannya harus dipisahkan dari lahan itu sendiri khususnya bangunan yang dianggap sebagai bagian dari lahan tersebut atau yang dapat meningkatkan nilai gunanya dapat digolongkan kedalam nilai Untuk memperoleh tanah tersebut, perusahaan harus mengeluarkan biaya akuisisi aset tetap, yang meliputi : Harga beli, ijin dari pemerintah, komisi pialang, biaya survey.

32

b. Gedung/Bangunan

Menurut Hery (2014:89) gedung/bangunan adalahbangunan- bangunan yang dikuasai oleh perusahaan yang penggunaannya berkaitan dengan kegiatan normal perusahaan. Contoh: gedung kantor, gedung pabrik, dan gedung garasi. Nilai bangunan dicatat sebesar harga bangunan itu siap dipergunakan dalam operasi perusahaan.

Pencatatannya harus terpisah dari tanah yang menjadi lokasi gedung itu.

Biaya yang timbul dari perolehan bangunan maupun gedung, antara lain: Biaya arsitek, biaya asuransi, ijin dari pemerintah, biaya balik nama.

c. Mesin

Menurut Hery (2014:89) Mesin adalah segenap alat yang digunakan dalam pengolahan barang yang berkaitan dengan kegiatan normal perusahaan. Alat mekanis yang dikuasai perusahaan dalam kegiatan proses produksi seperti mesin pabrik, mesin pembangkit, dan mesin-mesin lainnya yang dipergunakan dalam proses produksi.

Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin yang bersangkutan. Adapun biaya yang ditanggung perusahaan untuk memperoleh mesin tersebut adalah : Pengujian sebelum digunakan, sewa mesin

d. Kendaraan

Menurut Hery (2014:89) kendaraan adalah segala alat transportasi yang dikuasai perusahaan dan digunakan dalam rangka kegiatan

normal perusahaan, sebagai pengangkut barang atau karyawan. Sarana angkutan orang atau barang yang dimiliki perusahaan untuk kegiatan operasional. Kelompok aset tetap ini yaitu : semua jenis kendaraan seperti alat pengangkutan, meliputi : truk, traktor, forklift, mobil, sepeda motor, dan sebagainya.

e. Alat-alat Perkantoran

Menurut Hery (2014:89) alat-alat perkantoran meliputi perangkat, perabot dan perkakas perkantoran yang dikuasai perusahaan dan digunakan dalam kaitannya dengan kegiatan normal perusahaan.

Perangkat perkantoran dapat berupa perangkat untuk kantor administrasi, dapat pula untuk toko atau bagian penjualan. Peralatan dapat menunjang jalannya kegiatan operasional alat-alat besar yang digunakan dalam perusahaan yang dapat menunjang jalannya kegiatan operasional suatu perusahaan seperti inventaris gudang dan lain-lain.

Biaya akuisisi untuk memperolehnya antara lain : Reparasi pembelian (peralatan bekas), penyesuaian pembelian (peralatan bekas)

C. Cara-cara Memperoleh Aset Tetap

Menurut Rudianto (2012:259) tidak semua aset tetap selalu dibeli oleh perusahaan dari pihak lain. Aset tetap dapat diperoleh dari berbagai cara, di mana masing-masing cara perolehan itu akan mempengaruhi penentuan harga perolehan aset tetap tersebut. Cara perolehannya antara lain:

34

1. Pembelian Tunai

Aset tetap yang diperoleh melalui pembelian tunai dicatat dalam buku dengan jumlah sebesar uang yang dikeluarkan untuk memperoleh aset tetap tersebut, yaitu mencakup harga faktur aset tetap, bea balik nama, beban angkut, beban pemasangan, dan lain-lain.

2. Pembelian Angsuran

Apabila aset tetap diperoleh melalui pembelian angsuran, harga perolehan aset tetap tersebut tidak termasuk bunga.

Bunga selama masa angsuran harus dibebankan sebagai beban bunga periode akuntansi berjalan. Sedangkan yang dihitung sebagai harta perolehan adalah total angsuran ditambah beban tambahan seperti beban pengiriman, bea balik nama, beban pemasangan, dan lain-lain.

3. Ditukar dengan surat berharga

Aset tetap yang ditukar dengan surat berharga, baik saham atau obligasi perusahaan tertentu, dicatat dalam buku sebesar harga pasar saham atau obligasi yang digunakan sebagai penukar.

4. Ditukar dengan aset tetap yang lain

Jika aset tetap diperoleh melalui aset tetap yang lain, maka prinsip harga perolehan tetap harus digunakan untuk memperoleh aset yang baru tersebut, yaitu aset baru harus dikapitalisasi dengan jumlah sebesar harga pasar aset lama ditambah uang yang dibayarkan (jika ada). Selisih antara harga perolehan tersebut dan nilaibuku aset lama diakui sebagai laba atau rugi pertukaran

5. Diperoleh sebagai Donasi

Jika aset diperoleh sebagai donasi, maka aset tersebut dicatat dan diakui sebesar harga pasarnya.

Berdasarkan data diatas adalah beberapa cara perolehan aset tetap, sedangkan PT. Taspen (Persero) Cabang Utama Medan melakukan perolehan aset tetap dengan cara kontrak berjangka tidak langsung.

D. Penyusutan Aset Tetap

Menurut Rudianto (2012:260) total pengeluaran yang terjadi pada ssuatu periode akuntansi untuk memperoleh aset tetap tertentu tidak boleh dibebankan seluruhnya sebagai beban periode berjalan. Jika pengeluaran tersebut dibebankan seluruhnya pada periode berjalan, maka beban periode berjalan akan terlalu berat sedangkan beban periode berikutnya yang ikut menikmati dan memperoleh manfaat dari aset tetap tersebut menjadi terlalu ringan. Ini berarti ketidakadilan dalam proses pembebanan suatu pengeluaran karena periode di mana aset tetap tersebut dibeli bebannya menjadi terlalu besar, sedangkan periode berikutnya menjadi terlalu ringan. Karena itu, agar keadilan pembebanan pengeluaran dapat terjadi harus dilakukan penyusutan terhadap aset tetap tersebut.

Penyusutan adalah pengalokasian harga perolehan aset tetap menjadi beban ke dalam periode akuntansi yang menikmati manfaat dari aset tetap tersebut.

Suatu aset tetap dikatakan tidak layak lagi apabila kemampuannya untuk memenuhi permintaan peningkatan produksi tidak memadai lagi. Ada

36

beberapa metode yang biasanya dipergunakan untuk menentukan besarnya pennyusutan aset tetap menurut Rudianto (2012:261) untuk mengalokasikan harga perolehan aset tetap ke periode yang menikmati aset tetap tersebut bukan hanya dapat digunakan satu metode saja, tetapi ada beberapa metode yang dapat digunakan untuk menhitung beban penyusutan periodik, yaitu:

1. Metode Garis Lurus (Straight Line Method)

Ini adalah metode perhitungan penyusutan aset tetap di mana setiap periode akuntansi diberikan beban yang sama secara merata. Beban penyusutan dihitung dengan cara mengurangi harga perolehan dengan nilai sisa dan dibagi dengan umur ekonomis aset tetap tersebut.

Metode perhitungan penyusutan garis lurus akan menghasilkan beban penyusutan aset tetap yang sama dari tahun ke tahun. Metode ini juga dapat menghasilkan beban penyusutan berupa suatu persentase dari harga perolehan aset tetap.

2. Metode Jam Jasa (service Hour Method)

Ini adalah metode perhitungan penyusutan aset tetap di mana beban penyusutan pada suatu periode akuntansi dihitung berdasarkan berapa jam periode akuntansi tersebut menggunakan aset tetap itu. Semakin lama aset tetap digunakan dalam suatu priode, semakin besar beban penyusutannya.

Demikian pula sebaliknya. Besarnya beban penyusutan aset tetap dihitung dengan cara mengurangkan taksiran nilai residu dari harga perolehannya,

Harga Perolehan – Nilai Sisa Penyusutan =

Taksiran Umur Ekonomis Aset

dan membagi hasilnya dengan taksiran jumlah jam pemakaian total dari aset tetap tersebut selama umur ekonomisnya. Dari hasil pembagian tersebut akan diketahui beban peyusutan per jam. Jumlahnya lalu dijadikan dasar untuk mengalikan dengan jumlah jam aktual pemakain aset tetap tersebut dalam suatu priode, sehingga diketahui beban penyusutan aset tetap pada suatu priode.

Beban penyusutan aset tetap yang dihitung dengan metode jam jasa akan menghasilkan tarif penyusutan per jam atau per satuan waktu tertentu. Berdasarkan tarif penyusutan itu, beban penyusutan suatu priode dihitung dengan mengalikan tarif tersebut dengan jumlah jam atau waktu yang digunakan dalam periode bersangkutan.

3. Metode Hasil Produksi (Productive Output Method)

Ini adalah metode perhitungan penyusutan aset tetap, di mana beban penyusutan pada suatu periode akuntansi dihitung berdasarkan berapa banyak produk yang dihasilkan selama periode akuntansi tersebut dengan menggunakan aset tetap itu. Semakin banyak produk yang dihasilkan dalam suatu periode, semakin beasr beban penyusutannya. Demikian pula sebaliknya. Besarnya beban penyusutan aset tetap dihitung dengan cara mengurangkan taksiran nilai residu dari harga perolehannya, dan membagi hasilnya dengan taksiran jumlah produk yang akan dihasilkan dari aset tetap tersebut selama umur ekonomisnya. Dari hasil pembagian tersebut

Harga Perolehan – Nilai Sisa Penyusutan =

Taksiran Jam Pemakaian Total

38

akan diketahui beban penyusutan per unit produk. Jumlahnya lalu dijadikan dasar untuk mengalikan dengan jumlah unit produk yang dihasilkan secara aktual selama sutu periode, sehingga diketahui beban penyusutan aset tetap pada suatu periode.

Beban penyusutan aset tetap yang dihitung dengan metode hasil produksi akan menghasilkan tarif penyusutan per unit atau per satuan tertentu. Berdasarkan tarif penyusutan itu, beban penyusutan suatu periode dihitung dengan mengalikan tarif tersebut dengan jumlah unit atau satuan lain yang digunakan dalam periode bersangkutan.

4. Metode Beban Menurun (Reducing Charge Method) a. Metode Jumlah Angka (Sum Of Years Digits Method) b. Metode Saldo Menurun (Declining Balance Method)

c. Metode Saldo Menurun Berganda (Double Declining Balance Method) d. Metode Tarif Menurun (Declining Rating On Cost Method)

Di antara keempat metode yang menjadi bagian dari kelompk metode beban menurun, hanya metode jumlah angka tahun yang akan dibahas di buku ini.

Metode jumlah angka tahun adalah metode perhitungan penysutan aset tetap, di mana beban penyusutan pada suatu periode akuntansi dihitung dengan cara mengalikan harga perolehan aset tetap yang telah dikurangi dengan nilai sisanya dengan bagian pengurang yang setiap tahunnya selalu

Harga Perolehan – Nilai Sisa Penyusutan =

Taksiran Jumlah Total Produk yang Dapat Dihasilkan

berkurang. Bagian pengurang tersebut dihitung dengan cara membagi bobot untuk tahun bersangkutan dengan jumlah angka tahun selama umur ekonomis aset.

Jika penyusutan aset tetap dihitung dengan metode ini, beban penyusutan aset tetap akan semakin berkurang dari tahun ke tahun. Pada awal tahun umur aset tetap tersebut, beban penyusutannya akan menjadi paling besar, kemudian akan berkurang pada tahun berikutnya, dan semakin berkurang pada tahun berikutnya lagi.

Pada PT. Taspen (Persero) Cabang Utama Medan, semua aset tetap disusutkan dengan menggunakan metode penyusutan garis lurus/straight line method. Dengan metode ini diasumsikan besarnya biaya penyusutan

tiap periode akan tetap sama sepanjang aset tetap masih digunakan dalam operasi perusahaan. Nilai buku aset tetap akan semakin menurun akibat adanya alokasi, akan tetapi apabila aset tetap diadakan perbaikan yang dapat memperpanjang umur aset tetap tersebut, maka jumlah penyusutannya akan berubah. Penyusutan terjadi pada setiap tahunnya dimana batas minimal aset tetap berumur 5 tahun setelah masa pemakaian.

Bobot untuk tahun yang bersangkutan Penyusutan = (Harga Perolehan – Nilai Sisa) x

Jumlah angka tahun umur ekonomis

40

E. Faktor yang Berpengaruh

Menurut Rudianto (2012:260) terdapat tiga faktor yang perlu dipertimbangkan dalam menentukan beban penyusutan setiap periode, yaitu:

1. Harga perolehan, yaitu keseluruhan uang yang dikeluarkan untuk memperoleh suatu aset tetap sampai siap digunakan oleh perusahaan.

2. Nilai sisa (Residu), yaitu taksiran harga jual aset tetap pada akhir masa manfaatnya. Setiap perusahaan akan memiliki taksiran yang berbeda satu dengan lainnya atau suatu jenis aset tetap yang sama. Jumlah taksiran nilai residu juga akan sangat dipengaruhi oleh umur ekonomisnya, inflasi, niali tukar mata uang, bidang usaha, dan sebagainya.

3. Taksiran Umur Kegunaan, yaitu taksiran masa manfaat dari aset tetap.

Masa manfaat adalah taksiran umur ekonomis dari aset tetap, bukan umur teknis. Taksiran masa manfaat dapat dinyatakan dalam satuan periode waktu, satuan hasil produksi, atau satuan jam kerja.

F. Penggantian Aset Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aset tetap dikarenakan aset tersebut tidak lagi dapat dipergunakan dalam kegiatan operasioanal perusahaan. Aset tetap yang sudah tidak terpakai lagi dapat ditarik dari pemakaian. Penarikan (retirement) tersebut dapat dilakukan dengan tiga cara :

1. Dengan Cara Dibuang

Suatu aset tetap dibuang disebabkan aset tetap tersebut sudah tidak lagi berguna untuk perusahaan, disertai tidak lagi memiliki nilai residu atau

nilai pasar. Apabila suatu aset belum disusutkan sepenuhnya, maka penyusutan terlebih dahulu dicatat sebelum aset dibuang dan dihapus dari catatan akuntansi.

2. Dengan Cara Dijual

Aset tetap yang sudah tidak terpakai lagi dapat dijual dengan cara lelang.

Ayat jurnal untuk mencatat penjualan aset tetap sama dengan ayat jurnal yang telah ilustrasikan sebelumnya, kecuali bahwa kas atau aset lainnya yang diterima juga harus dicatat.

3. Dengan Cara Tukar dengan Aset Lain Keuntungan dari pertukaran :

Jika nilai tukar tambah melebihi nilai buku aset lama yang ditukarkan dan tidak ada keuntungan yang diakui, maka biaya atau harga pokok yang dicatat untuk aset tetap baru dapat ditentukan dengan salah satu cara berikut :

a. Biaya aset baru = Harga aset baru – Keuntungan yang tidak diakui b. Biaya aset baru = Harga aset baru + Keuntungan yang tidak diakui Keuntungan pertukaran aset tetap sama tidak diakui untuk pelaporan keuangan dan untuk tujuan pajak penghasilan federal.

Kerugian dari pertukaran :

Kerugian pertukaran aset sejenis untuk tujuan pelaporan keuangan diakui jika nilai tukar tambah lebih rendah dari nilai buku peralatan lama.

Apabila terjadi kerugian, biaya yang dicatat untuk aset baru adalah harga pasar aset tersebut. Berdasarkan data diatas adalah beberapa cara yang paling sering digunakan dalam penggantian aset tetap.

42

Sedangkan PT. Taspen (Persero) Cabang Utama Medan melakukan penggantian aset tetap dengan cara dilelang.

G. Sistem Pengendalian Intern Terhadap Aset Tetap pada PT. Taspen (PERSERO) Cabang Utama Medan

Sistem pengendalian internal atau internal control meliputi evaluasi (menilai) atas pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana, dan melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang merugikan). Hal ini dimaksudkan untuk menjamin kebenaran data akuntansi, mengamankan harta kekayaan dan catatan pembukuannya, dalam upaya meningkatkan efisiensi usaha, serta mondorong ditaatinya kebijakan yang telah ditetapkan oleh pihak manajemen.

Pada PT.Taspen (Persero) Cabang Utama Medan, pengendalian internal adalah pengawasan terhadap kegiatan/aktivitas yang ada dalam suatu kegiatan kerja, apakah kegiatan kerja di PT. Taspen (Persero) Cabang Utama Medan sudah dilaksanakan dengan baik dan sesuai dengan peraturan- peraturan yang berlaku dalam perusahaan.

Menurut Anastasia dan Lilis (2011:82) Pengendalian Internal adalah semua rencana organisasi, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek keakuratan dan keandalan data usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan.

Dari uraian sebelumnya, maka dapat dijelaskan pengertian pengendalian internal adalah evaluasi secara menyeluruh yang dilakukan oleh suatu organisasi dengan cara membandingkan antara prosedur-prosedur yang telah dibuat oleh manajemen suatu oraganisasi dengan keadaan yang sebenarnya yang telah dilaksanakan oleh organisasi tersebut, apakah kegiatan operasional telah dilaksanakan dengan baik atau terdapat penyimpangan yang dapat merugikan organisasi.

Pengendalian internal atas aktiva tetap meliputi penjagaan dan pencatatan akuntansi aktiva tetap yang memadai yang dimiliki organisasi untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. Penjagaan dari aktiva tetap meliputi :

1. Memberikan tanggung jawab kepada seseorang atas aset tetap tersebut.

2. Memisahkan tugas antara orang yang menjaga dengan orang yang melakukan pencatatan aset tetap tersebut.

3. Memiliki asuransi aset tetap terhadap kejadian–kejadian tertentu seperti kebakaran, pencurian dan lain–lain.

4. Melakukan pembinaan kepada orang–orang yang menggunakan aset tetap tersebut agar mereka dapat secara benar pengoperasikan aset tetap tersebut.

5. Adanya program pemeliharaan dan perbaikan yang benar 6. Melindungi aset tetap dari hujan, panas dan sebagainya.

7. Mempertimbangkan keamanan di wilayah tersebut, misalnya orang – orang yang tidak berhubungan, tidak diperbolehkan masuk ke daerah tersebut.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah dikemukakan dalam bab terdahulu serta hasil penelitian dan evaluasi pada PT. Taspen (Persero) Cabang Utama Medan, maka pada Bab IV ini ditarik kesimpulan yang dianggap penting bagi perusahaan tersebut:

1. Sistem pengendalian intern aset tetap cukup baik pada PT. Taspen (Persero) Cabang Utama Medan dapat dilihat dari kinerja pegawainya yang cukup baik dalam menjalankan tugasnya masing–masing dan menjalankannya sesuai dengan peraturan – peraturan yang berlaku.

2. Pengendalian pada aset tetap yang diterapkan PT. Taspen (Persero) Belum sepenuhnya efektif.

B. Saran

Adapun beberapa saran yang diberikan kepada PT. Taspen (Persero) Cabang Utama Medan adalah:

1. Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aset tetap karena masih ada peralatan kantor yang rusak sehingga menggangu kinerja pegawainya saat berkerja. Perusahaan juga perlu memperhatikan biaya pemeliharaan terhadap aset tetap dikarenakan pengeluaran untuk biaya penggantian terhitung cukup besar. Hal ini dilakukan agar aset tetap tidak cepat rusak, dan pengeluaran biaya dapat diminimumkan sekecil mungkin.

2. Pengendalian pada aset tetap sebaiknya terus ditingkatkan untuk mencapai pengendalian yang lebih baik, dengan terus merawat dan menjaga aset tetap yang ada, atau dengan mengganti aset tetap yang sudah tidak layak pakai tetapi masih bisa digunakan dengan cara melelang barang tersebut dan menggantinya dengan yang baru. Selain membantu untuk mencegah terjadinya penyelewengan atas aset tetap, hal ini akan membantu manajemen mengelola harta yang dimiliki perusahaan secara efektif dan efisien.

46

DAFTAR PUSTAKA

Anastasia Diana, Lilis Setiawati, Sistem Informasi Akuntansi, Perancangan Proses dan Penetapan, Edisi 1, Andi Yogyakarta, Yogyakarta, 2011 Hery, Akuntansi Dasar 1 dan 2, Kompas Gramedia, Jakarta, 2014

Rudianto, Pengantar Akuntansi, Erlangga, Jakarta, 2012

Noname-<www.taspen.co.id>