ABSTRAK

ANALISIS HUBUNGAN DEBT TO EQUITY RATIO DAN DEBT TO TOTAL ASSET RATIO DENGAN PROFITABILITAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2012-2014

Liberius Gea Tambing NIM: 112114141 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui bagaimana hubungan Debt to Equity Ratio (DER) dan Debt to Total Asset Ratio (DAR) dengan profitabilitas.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisa data yang digunakan adalah analisis statistik deskriptif.

Hasil penelitian ini menunjukkan bahwa 1) DER mempunyai hubungan yang negatif signifikan dengan profitabilitas dan 2) DER mempunyai hubungan negatif signifikan dengan profitabilitas.

ABSTRACT

AN ANALYSIS OF THE RELATIONSHIP BETWEEN DEBT TO EQUITY RATIO AND DEBT TO TOTAL ASSET RATIO WITH PROFITABILITY

An Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange Year 2012-2014

Liberius Gea Tambing NIM: 112114141 Universitas Sanata Dharma

Yogyakarta 2016

The research objectives were to determine the relationship between the debt to equity ratio and the debt to total asset ratio with the profitability.

The research was an empirical study. The data was secondary data obtained using the documentation techniques. Data analysis technique is descriptive statistical analysis.

The results of data analysis showed that 1) the debt to equity ratio has a negative and significant relationship with the profitability and 2) the debt to total asset ratio has a negative and significant relationship with the profitability.

ANALISIS HUBUNGAN DEBT TO EQUITY RATIO DAN DEBT TO

TOTAL ASSET RATIO DENGAN PROFITABILITAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2012-2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Liberius Gea Tambing

NIM: 112114141

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS HUBUNGAN DEBT TO EQUITY RATIO DAN DEBT TO

TOTAL ASSET RATIO DENGAN PROFITABILITAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2012-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Liberius Gea Tambing

NIM: 112114141

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

SKRIPSI

ANALISIS HUBUNGAN DEBT TO EQUITY RATIO DAN DEBT TO

TOTAL ASSET RATIO DENGAN PROFITABILITAS

Studi Empiris Pada Perusahaan Manufaktur

di Bursa Efek Indonesia Tahun 2012-2014

Oleh:

Liberius Gea Tambing

NIM: 112114141

Telah Disetujui Oleh:

iii

ANALISIS HUBUNGAN DEBT TO EQUITY RATIO DAN DEBT TO TOTAL ASSET RATIO DENGAN PROFITABILITAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2012-2014

Dipersiapkan dan ditulis oleh: Liberius Gea Tambing

NIM: 112114141

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 12 Agustus 2016

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama lengkap Tanda Tangan Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. ...

Sekretaris Lisia Apriani, S.E., M.Si., Ak., QIA., C.A. ...

Anggota Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. ...

Anggota Lisia Apriani, S.E., M.Si., Ak., QIA., C.A. ...

Anggota A. Diksa Kuntara, S.E., MFA, QIA ...

Yogyakarta, 30 September 2016 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

Dedicated to :

For those who accompany me in the day or night For those who always support me from near and from far

This thesis is dedicated to you all

-life is not for winning,

But for playing well-

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS HUBUNGAN DEBT TO EQUITY RATIO DAN DEBT TO TOTAL ASSET RATIO DENGAN PROFITABILITAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2012-2014

dan dimajukan untuk diuji pada tanggal 12 Agustus 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 September 2016

Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Liberius Gea Tambing

NIM : 112114141

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“ANALISIS HUBUNGAN DEBT TO EQUITY RATIO DAN DEBT TO TOTAL ASSET RATIO DENGAN PROFITABILITAS”

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2012-2014

Berserta perangkat yang diperlukan. Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan

dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara

terbatas, dan mempublikasikannya di internet atau media lain untuk media lain untuk

kepentingan akademisi tanpa perlu meminta izin dari saya maupun memberi royalti

kepada saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 30 September 2016

Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi

ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan

dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak

terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Dr. Fr. Reni Retno Anggraini, M.Si., Ak selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Aristus Tambing dan Rosmeri Gea selaku orangtua yang selalu memberi

motivasi dan semangat selama penyusunan skripsi.

4. Saudara-saudariku yang selalu memberikan semangat (Tony, Lina, Ino, Maya,

Agung, Helmi, dan Cindy).

5. Sahabat-sahabatku (Jeff, Kribo, Om Thor, Owen, Wawan, Mas Feb, Effy, Rey,

dan Goblin) yang turut membantu dan memberikan semangat kepada penulis.

6. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu

penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, 30 September 2016

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI ... 9

A. Teori Leverage ... 9

B. Rasio Financial Leverage ... 13

C. Debt to Equity Ratio (DER) ... 14

D. Debt to Total Asset Ratio (DAR) ... 15

E. Rasio Profitabilitas ... 16

F. Return On Equity (ROE) ... 19

G. Hubungan DER dengan ROE... 20

H. Hubungan DAR dengan ROE ... 21

I. Penelitian Terdahulu ... 22

ix

BAB III METODOLOGI PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Populasi Sasaran ... 25

C. Teknik Pengumpulan Data ... 26

D. Definisi Operasional Variabel ... 26

E. Teknik Analisis Data ... 28

1. Mengumpulkan Data ... 28

2. Menghitung Return on Equity (ROE), Debt to Equity Ratio (DER), dan Debt to Total Asset Ratio (DAR) ... 28

a. Menghitung ROE ... 28

b. Menghitung DER ... 28

c. Menghitung DAR ... 29

3. Statistik Deskriptif ... 29

a. Mengklasifikasi Data ... 29

b. Mengklasifikasi ROE ... 29

c. Mengklasifikasi DER ... 31

d. Mengklasifikasi DAR ... 31

4. Melakukan Analisis Tabulasi Silang (Crosstabs) ... 32

a. Menguji Hipotesis ... 32

b. Merumuskan Hipotesis ... 32

c. Menguji Probabilitas Signifikansi ... 32

d. Mengambil Keputusan ... 33

e. Menarik Kesimpulan ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 35

BAB V ANALISIS DATA DAN PEMBAHASAN... 38

A. Pengumpulan Data... 38

1. Penghitungan ROE ... 38

2. Penghitungan DER ... 40

3. Penghitungan DAR ... 42

B. Statistik Deskriptif ... 44

1. Return on Equity (ROE) ... 44

2. Debt to Equity Ratio (DER) ... 48

3. Debt to Total Asset Ratio (DAR) ... 52

C. Pengklasifikasian Data ... 56

1. Pengklasifikasian Data ROE ... 56

2. Pengklasifikasian Data DER ... 59

3. Pengklasifikasian Data DAR ... 61

D. Analisis Tabulasi Silang (Crosstabs) ... 64

1. Analisis Tabulasi Silang DER dengan ROE ... 64

a. Perumusan Hipotesis ... 65

x

c. Pengambilan Keputusan ... 66

d. Penarikan Kesimpulan ... 66

2. Analisis Tabulasi Silang DAR dengan ROE ... 68

a. Perumusan Hipotesis ... 69

b. Pengujian Probabilitas Signifikansi ... 69

c. Pengambilan Keputusan ... 69

d. Penarikan Kesimpulan ... 70

E. Pembahasan ... 71

1. Hubungan DER dengan ROE ... 71

2. Hubungan DAR dengan ROE ... 71

BAB VI PENUTUP ... 73

A. Kesimpulan ... 73

B. Keterbatasan Penelitian ... 73

C. Saran ... 74

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 77

LAMPIRAN 1 Daftar Perusahaan Populasi Sasaran ... 78

LAMPIRAN 2 Data ROE Perusahaan... 80

LAMPIRAN 3 Data DER Perusahaan... 86

LAMPIRAN 4 Data DAR Perusahaan ... 92

LAMPIRAN 5 Uji Statistik ROE, DER, dan DAR ... 98

xi

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian Terdahulu... 22

Tabel 3.1 Pedoman Interpretasi Hubungan Antar Variabel ... 33

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran ... 36

Tabel 4.2 Populasi Sasaran Perusahaan Manufaktur yang terdaftar di BEI Tahun 2012-2014 ... 35

Tabel 5.1 Penghitungan ROE Perusahaan ... 38

Tabel 5.2 Penghitungan DER Perusahaan ... 40

Tabel 5.3 Penghitungan DAR Perusahaan ... 42

Tabel 5.4 Statistik Deskriptif ROE... 44

Tabel 5.5 Statistik Deskriptif DER... 48

Tabel 5.6 Statistik Deskriptif DAR ... 52

Tabel 5.7 Statistik ROE ... 56

Tabel 5.8 Pengklasifikasian Data ROE ... 57

Tabel 5.9 Statistik DER ... 59

Tabel 5.10 Pengklasifikasian Data DER ... 58

Tabel 5.11 Statistik DAR ... 61

Tabel 5.12 Pengklasifikasian Data DAR ... 62

Tabel 5.13 Tabulasi Silang (Crosstabs) DER dengan ROE ... 64

Tabel 5.14 Tabel Symmentric MeasuresDER dengan ROE ... 65

Tabel 5.15 Tabulasi Silang (Crosstabs) DAR dengan ROE ... 68

xii

DAFTAR GAMBAR

Gambar 2.1 Gambar Kerangka Pemikiran ... 24

Gambar 5.1 Histogram Data ROE ... 47

Gambar 5.2 Histogram Data DER ... 51

Gambar 5.3 Histogram Data DAR ... 55

Gambar 5.4 Bar Chart Hubungan DER dengan ROE ... 67

xiii

ABSTRAK

ANALISIS HUBUNGAN DEBT TO EQUITY RATIO DAN DEBT TO TOTAL ASSET RATIO DENGAN PROFITABILITAS

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2012-2014

Liberius Gea Tambing NIM: 112114141 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui bagaimana hubungan Debt to Equity Ratio (DER) dan Debt to Total Asset Ratio (DAR) dengan profitabilitas.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisa data yang digunakan adalah analisis statistik deskriptif.

Hasil penelitian ini menunjukkan bahwa 1) DER mempunyai hubungan yang negatif signifikan dengan profitabilitas dan 2) DER mempunyai hubungan negatif signifikan dengan profitabilitas.

xiv

ABSTRACT

AN ANALYSIS OF THE RELATIONSHIP BETWEEN DEBT TO EQUITY RATIO AND DEBT TO TOTAL ASSET RATIO WITH PROFITABILITY

An Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange Year 2012-2014

Liberius Gea Tambing NIM: 112114141 Universitas Sanata Dharma

Yogyakarta 2016

The research objectives were to determine the relationship between the debt to equity ratio and the debt to total asset ratio with the profitability.

The research was an empirical study. The data was secondary data obtained using the documentation techniques. Data analysis technique is descriptive statistical analysis.

The results of data analysis showed that 1) the debt to equity ratio has a negative and significant relationship with the profitability and 2) the debt to total asset ratio has a negative and significant relationship with the profitability.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya tujuan dari sebuah perusahaan adalah untuk memaksimalkan

laba sehingga perusahaan dapat tetap bertahan dan melakukan aktivitas serta

untuk memperluas pangsa pasarnya. Oleh sebab itu, perusahaan dituntut untuk

dapat melakukan kegiatan operasionalnya secara efektif dan efisien, sehingga

perusahaan dapat memperoleh laba yang lebih baik pula.

Setiap perusahaan yang go publik diwajibkan untuk membuat laporan

keuangan tahunan. Bagi perusahaan, laporan keuangan merupakan mekanisme

yang penting bagi manajer untuk berkomunikasi dengan investor luar. Dalam

hal ini laporan keuangan merupakan sarana akuntabilitas manajemen kepada

pemilik.

Laporan keuangan suatu perusahaan biasanya meliputi neraca, laporan laba

rugi dan laporan sumber dan penggunaan dana. Laporan keuangan ini

digunakan untuk berbagai macam tujuan. Analisis terhadap laporan keuangan

suatu perusahaan pada dasarnya digunakan untuk mengetahui tingkat

profitabilitas (keuntungan) dan tingkat kesehatan suatu perusahaan. Perusahaan

dapat memaksimalkan labanya apabila manajer keuangan mengetahui

faktor-faktor yang memiliki hubungan yang kuat dengan profitabilitas perusahaan.

perusahaan dapat menentukan langkah untuk mengatasi masalah-masalah dan

meminimalisir dampak negatif yang akan timbul.

Dalam menjalankan aktivitasnya memerlukan dana yang cukup agar

aktivitas operasionalnya dapat berjalan dengan lancar. Perusahaan yang

kekurangan dana akan mencari dana untuk menutupi kekurangannya akan dana

tersebut. Dana bisa diperoleh dengan cara memasukkan modal baru dari

pemilik perusahaan atau dengan melakukan pinjaman ke pihak luar perusahaan.

Apabila perusahaan melakukan pinjaman kepada pihak luar perusahaan maka

akan timbul utang sebagai akibat dari pinjaman tersebut dan berarti perusahaan

telah melakukan financial leverage.

Financial leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang

lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan

yang tersedia bagi pemegang saham (Sartono, 2010). Semakin besar hutang

maka financial leveragenya semakin besar pula. Berarti resiko yang dihadapi

perusahaan akan semakin besar pula karena utangnya tersebut. Financial

leverage dianggap merugikan apabila laba yang diperoleh lebih kecil dari biaya beban tetap yang timbul akibat penggunaan hutang.

Financial leverage memiliki beberapa rasio, namun dalam penelitian ini yang digunakan adalah DER (debt to equity ratio) dan DAR (debt to total assets

maka saham perusahaan masih ideal, jika faktor fundamental lainnya juga

mendukung. Menurut Syamsuddin (2006) debt to total assets ratio (DAR)

digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai

dengan total hutang. Semakin tinggi rasio ini berarti semakin besar jumlah

modal pinjaman yang digunakan untuk investasi pada aktiva guna

menghasilkan keuntungan bagi perusahaan. Menurut Brigham (2006)

perusahaan menggunakan utang untuk meningkatkan tingkat pengembalian

yang diharapkan kepada pemegang saham dengan dua alasan. Alasan pertama

yaitu karena bunga dapat dikurangkan, maka penggunaan utang mengakibatkan

tagihan pajak yang lebih rendah dan menyisakan lebih banyak laba operasi yang

tersedia bagi investor. Alasan yang kedua yaitu jika tingkat pengembalian yang

diharapkan atas aktiva melebihi suku bunga utang, maka perusahaan pada

umumnya dapat menggunakan utang untuk membeli aktiva, membayar bunga

utang, dan kemudian sisanya akan menjadi bonus bagi pemegang saham.

Menurut Brigham (2006), hasil akhir dari serangkaian kebijakan dan

keputusan yang dilakukan oleh perusahaan adalah profitabilitas. Masalah

profitabilitas ini penting bagi kelangsungan hidup dan perkembangan

perusahaan. Ada beberapa ukuran yang dipakai dalam melihat kondisi

profitabilitas suatu perusahaan, antara lain dengan menggunakan tingkat

pengembalian atas investasi pemegang saham yang sering disebut dengan

atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil

pengembalian investasi pemegang saham dan menekankan pada hasil

pendapatan sehubungan dengan jumlah yang diinvestasikan. Sartono (2010),

semakin tinggi ROE maka semakin tinggi penghasilan yang diterima pemilik

perusahaan. Profitabilitas digunakan dalam penelitian ini, karena profitabilitas

menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan pada

tingkat penjualan, asset, dan modal saham tertentu (Hanafi, 2004). Perusahaan

yang memiliki profitabilitas tinggi akan menarik investor untuk menanamkan

modalnya pada perusahaan.

Profitabilitas yang berhubungan dengan struktur modal secara teoritis

disebut return on equity (ROE). Pemilihan variabel ROE sebagai variabel tak

bebas didasari atas kemampuannya dalam mengukur kinerja perusahaan. ROE

dipakai untuk menghitung efektifitas perusahaan untuk menghasilkan laba

dengan menggunakan modal yang dimilikinya. Menurut Sartono (2010),

semakin besar penggunaan hutang dalam struktur modal maka ROE suatu

perusahaan semakin meningkat, berbeda dengan Brigham (2006), yang

menyatakan bahwa perusahaan yang memiliki tingkat pengembalian investasi

(profitabilitas) yang tinggi cenderung memiliki hutang dalam jumlah kecil.

Penelitian mengenai pengaruh financial leverage terhadap profitabilitas

sebelumnya sudah pernah dilakukan oleh Aminatuzzahra (2010), Aulia (2013),

Aini (2013). Penelitian dari Aminatuzzahra (2010) mengatakan bahwa current

berpengaruh positif signifikan terhadap profitabilitas (ROE). Aulia (2013)

mengatakan bahwa financial leverage memiliki hubungan yang positif antara

earning per share (EPS) dan return on equity (ROE). Dan Aini (2013) menyatakan bahwa debt to equity ratio (DER) berpengaruh signifikan negatif

terhadap return on equity (ROE). Dari perbedaan teori menurut Sartono (2010)

dan Brigham (2006) serta penelitian terdahulu yang hasilnya tidak sama,

peneliti tertarik untuk meneliti kembali hubungan financial leverage dengan

profitabilitas khususnya return on equity (ROE) dengan menggunakan debt to

equity ratio (DER) dan debt to total asset ratio (DAR) sebagai variabel financial leverage dengan judul “Analisis Hubungan Debt to Equity Ratio, Debt to Total Asset Ratio Dengan Profitabilitas Perusahaan Manufaktur

Yang Terdaftar di BEI Periode 2012-2014”.

B. Rumusan Masalah

Dari latar belakang masalah yang telah diuraikan, penulis merumuskan

permasalahan sebagai berikut:

1. Apakah ada hubungan Debt to Equity Ratio (DER) dengan

profitabilitas (ROE) perusahaan?

2. Apakah ada hubungan Debt to Total Asset Ratio (DAR) dengan

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan di atas,

tujuan yang ingin dicapai dari penelitian ini adalah :

1. Untuk mengetahui apakah ada hubungan Debt to Equity Ratio (DER)

terhadap profitabilitas (ROE) perusahaan?

2. Untuk mengetahui apakah ada hubungan Debt to Total Asset Ratio

(DAR) dengan profitabilitas (ROE) perusahaan?

D. Manfaat Penelitian 1. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dan

masukan bagi perusahaan dalam hal pengambilan kebijakan mengenai

peningkatan profitabilitas.

2. Bagi Universitas

Penelitian ini diharapkan dapat menambah koleksi pustaka mengenai

hubungan Debt to Equity Ratio (DER) dan Debt to Total Aset Ratio

(DAR) dengan profitabilitas perusahaan.

3. Bagi Penulis

Penulis dapat belajar dan menerapkan teori-teori yang didapatkan

selama bangku perkuliahan dan menambah pengetahuan mengenai

E. Sistematika Penulisan

Penulisan penelitian ini disusun dalam enam bab dengan sistematika sebagai

berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah,

tujuan dan manfaat penelitian, serta sistematika penulisan

penelitian

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori pendukung dan hasil penelitian

terdahulu sebagai acuan penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, objek penelitian, teknik

pengambilan sampel, teknik pengumpulan data, definisi

operasional variabel dan teknik analisis data.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini memberikan gambaran mengenai data yang digunakan

dalam penelitian, cara peneliti menentukan sampel, serta

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas mengenai pengujian yang dilakukan, analisis

terhadap data, dan temuan empiris yang diperoleh.

BAB VI KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan hasil uji dan analisis data yang

dilakukan pada bab sebelumnya, dan keterbatasan pada saat

proses penelitian. Dari kesimpulan dan keterbatasan penelitian,

penulis memberikan saran-saran bagi pihak yang

9

BAB II

LANDASAN TEORI

A. Teori Leverage

Setiap perusahaan dalam menjalankan kegiatan operasionalnya pasti

membutuhkan modal. Modal tersebut berasal dari modal sendiri maupun modal

yang berasal dari pinjaman. Perusahaan yang menggunakan sumber dana dari

luar untuk membiayai operasional perusahaan baik yang merupakan sumber

pembiayaan jangka pendek maupun jangka panjang merupakan penerapan dari

kebijakan leverage. Arti leverage sacara harafiah adalah pengungkit.

Pengungkit biasanya digunakan untuk membantu mengangkat beban yang

berat. Dalam keuangan leverage juga mempunyai maksud yang serupa, yaitu

leverage bisa digunakan untuk meningkatkan tingkat keuntungan yang diharapkan. Istilah leverage biasanya dipergunakan untuk menggambarkan

kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai

beban tetap (fixed cost assets or funds) untuk memperbesar tingkat penghasilan

(return) bagi pemilik perusahaan. Sjahrial (2007) mengemukakan bahwa

leverage adalah penggunaan aktiva dan sumber dana oleh perusahaan yang memiliki biaya tetap (beban tetap) berarti sumber dana yang berasal dari

pinjaman karena memiliki bunga sebagai beban tetap dengan maksud agar

meningkatkan keuntungan potensial pemegang saham.

Di dalam manajemen keuangan umumnya dikenal dua macam leverage,

keuangan), Sjahrial (2007). Penggunaan kedua leverage tersebut ditujukan agar

keuntungan yang diperoleh perusahaan lebih besar daripada biaya asset dan

sumber dananya dengan tujuan dapat meningkatkan keuntungan bagi

pemegang saham. Sebaliknya, leverage juga dapat mengakibatkan resiko

kerugian jika perusahaan mendapatkan keuntungan yang lebih kecil

dibandingkan dengan biaya tetapnya, maka leverage akan menurunkan

keuntungan pemegang saham. Jadi kebijakan leverage timbul jika perusahaan

dalam membiayai kegiatan operasionalnya menggunakan dana pinjaman atau

dana yang mempunyai beban tetap seperti beban bunga. Tujuan perusahaan

mengambil kebijakan leverage yaitu dalam rangka meningkatkan dan

memaksimalkan kekayaan dari pemilik perusahaan itu sendiri.

1. Leverage Operasi (Operating Leverage)

Menurut Hanafih (2004), leverage operasi adalah suatu pengunaan aktiva

yang menimbulkan biaya tetap operasional berupa penyusutan dan lain-lain

dengan harapan memproleh penghasilan untuk menutup biaya tetap dan

biaya variabel. Biaya operasi akan tetap dikeluarkan agar volume penjualan

dapat menghasilkan penerimaan yang lebih besar dari proporsi yang telah

ditetapkan. Pengaruh yang timbul dengan adanya biaya operasi tetap yaitu

adanya perubahan dalam volume penjualan dan kemudian menghasilkan

perubahan keuntungan atau kerugian operasi yang lebih besar dari proporsi

Brigham dan Houston (2006), menyatakan bahwa operating leverage

adalah seberapa besar biaya tetap yang digunakan dalam operasi suatu

perusahaan. Menurut Sjahrial (2007), mengungkapkan operating leverage

adalah penggunaan biaya tetap operasi perusahaan. Dengan menggunakan

operating leverage perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan sebelum pajak

yang lebih besar.

2. Leverage Keuangan (Financial Leverage)

Financial Leverage digunakan untuk mengukur aktiva perusahaan yang dibiayai dengan hutang. Pelaksanaan dari leverage keuangan dengan

adanya harapan dapat meningkatkan laba perusahaan. Perusahaan yang

mampu mengahasilkan laba melebihi biaya-biaya operasionalnya

mempunyai peluang besar untuk meningkatkan keuntungan setiap

periodenya. Perusahaan yang menggunakan sumber dana dengan beban

tetap dikatakan perusahaan mempunyai leverage keuangan (financial

leverage) dan diharapkan agar terjadi perubahan profitabilitas perusahaan.

Financial leverage memiliki tiga implikasi penting, yang pertama yaitu memperoleh dana melalui utang membuat pemegang saham dapat

mempertahankan pengendalian atas perusahaan dengan investasi terbatas,

yang kedua yaitu kreditur melihat ekuitas atau dana yang disetor pemilik

memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan

sebagian besar ada pada kreditur. Implikasi ketiga yaitu jika perusahaan

memperoleh pengembalian yang lebih besar atas investasi yang dibiayai

dengan dana pinjaman dibanding pembayaran bunga, maka pengembalian

atas modal pemilik akan lebih besar atau leverage (Brigham, 2006).

Menurut Sartono (2010) financial laverage merupakan penggunaan

sumber dana yang memiliki beban tetap dengan harapan bahwa akan

memberikan tambahan keuntungan yang lebih besar dari pada beban

tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi

pemegang saham. Selain itu menurut Warsono (2003) financial leverage

dapat didefinisikan sebagai penggunaan potensial biaya-biaya keuangan

tetap untuk meningkatkan pengaruh perubahan laba sebelum bunga dan

pajak EBIT terhadap EPS. Financial leverage tidak mempengaruhi risiko

atau tingkat pengembalian yang diharapkan dari aktiva perusahaan, tetapi

leverage ini akan mendorong risiko dari saham biasa dan mendorong

pemegang saham untuk meminta tingkat pengembalian yang tinggi.

Financial leverage terjadi akibat penggunaan sumber dana yang berasal dari hutang, sehingga menyebabkan perusahaan harus menanggung hutang

serta dibebani oleh biaya bunganya. Menurut Syamsuddin (2009), financial

leverage timbul karena adanya kewajiban-kewajiban financial yang sifatnya tetap yang harus dikeluarkan oleh perusahaan. Pada prinsipnya

dana oleh perusahaan yang memiliki beban tetap dengan maksud agar

meningkatkan keuangan potensial bagi pemegang saham. Sebagaimana

dikemukakan Syamsuddin (2009), financial leverage dapat didefinisikan

sebagai kemampuan perusahaan dalam menggunakan kewajiban-kewajiban

finansial yang sifatnya per lembar saham biasa (Earning Per Share/EPS).

Berdasarkan definisi diatas, maka penggunaan financial leverage yang

semakin besar membawa dampak positif jika pendapatan yang diterima dari

penggunaan dana tersebut lebih besar dari beban keuangan yang

dikeluarkan. Sedangkan dampak negatifnya adalah financial leverage yang

semakin besar akan menyebabkan semakin besarnya hutang yang

ditanggung perusahaan, yaitu beban tetap atau beban bunganya.

B. Rasio Financial Leverage

Menurut Kasmir (2008), rasio financial leverage adalah untuk menjawab

pertanyaan mengenai bagaimana perusahaan mendanai aktivanya. Rasio ini

memberikan ukuran atas dana yang diberikan oleh kreditor dibandingkan

dengan keuangan pemilik perusahaan atau equitas para pemegang saham dan

seluruh aset yang dimiliki oleh perusahaan tersebut. Debt to Equity Ratio

(DER), Debt to Total Asset Ratio (DAR), Long Term Debt to Equity Ratio

(LDER), Long Term Debt to Total Asset Ratio (LDAR) merupakan bagian dari

rasio leverage keuangan. Debt to Equity Ratio (DER) adalah rasio utang yang

dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Debt to

Total Asset Ratio (DAR) menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang

didukung oleh pendanaan utang. Semakin kecil rasio ini berarti semakin kecil

jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan.

Long Term Debt to Equity Ratio (LDER) adalah rasio yang membandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Long Term Debt

to Total Asset Ratio (LDAR) adalah rasio yang menggambarkan besarnya tingkat penggunaan hutang jangka panjang dengan total aset yang dimiliki

perusahaan.

C. Debt to Equity Ratio (DER)

Salah satu rasio yang diperhatikan oleh investor adalah Debt to Equity Ratio

(DER), karena dapat menunjukkan komposisi pendanaan dalam membiayai

aktivitas operasional perusahaan atau memanfaatkan hutang-hutangnya.

Hutang merupakan salah satu aspek yang menjadi dasar penilaian bagi investor

untuk mengukur kondisi keuangan.

Menurut Syamsuddin (2009), DER merupakan rasio yang dapat

menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur

dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Menurut Kasmir (2010:156), Debt to Equity Ratio (DER) merupakan rasio

membandingkan antara seluruh hutang dengan seluruh ekuitas. Menurut

Harahap (2010:303), Rasio DER menggambarkan sampai sejauh mana modal

pemilik dapat menutupi hutang-hutang kepada pihak luar. Semakin kecil rasio

ini semakin baik. Untuk keamanan pihak luar rasio terbaik jika modal lebih

besar daripada jumlah hutang atau minimal sama. Sedangkan menurut

Warsono (2003), rasio DER menunjukkan hubungan antara jumlah total

kewajiban dengan jumlah modal sendiri yang diberikan oleh pemilik

perusahaan.

Dari beberapa pendapat ahli di atas dapat disimpulkan bahwa DER

merupakan rasio yang digunakan untuk membanding hutang dengan modalnya

untuk melihat kemampuan perusahaan memenuhi hutang atau kewajibannya

dengan menggunakan modalnya. Menurut Harahap (2010), rasio ini dapat

dirumuskan sebagai berikut:

� = � � × %

D. Debt to Total Asset Ratio (DAR)

Menurut Syamsudin (2009) DAR merupakan rasio yang mengukur seberapa

besar aktiva yang dibiayai dengan hutang. Semakin tinggi rasio, maka resiko

yang akan dihadapi perusahaan akan semakin besar. DAR dihitung dengan

membagi total hutang (liability) dengan total aset. Sedangkan menurut Harahap

ditutupi oleh aktiva. Bisa juga dibaca beberapa porsi hutang dibandingkan

dengan aktiva perusahaan.

Dari pernyataan ini di atas dapat diambil kesimpulan bahwa DAR

merupakan rasio yang digunakan untuk mengukur seberapa besar aktiva yang

dibiayai dengan hutang atau seberapa besar hutang perusahaan berpengaruh

terhadap pengelolaan aktiva. Semakin tinggi rasio, berarti semakin besar aktiva

yang dibiayai dengan hutang dan hal itu semakin beresiko bagi perusahaan.

Rasio ini menggambarkan berapa bagian dari aktiva yang digunakan untuk

menjamin hutang. Total hutang mencakup baik utang lancar maupun utang

jangka panjang. Menurut Harahap (2010), rasio ini dapat dirumuskan sebagai

berikut:

= � � × %

E. Rasio Profitabilitas

Menurut Astuti (2004), profitabilitas adalah kemampuan perusahaan dalam

menghasilkan laba. Analisis keuntungan biasanya didasarkan pada informasi

yang terdapat dalam laporan laba rugi. Penghitungan rasio keuntungan

menggunakan data dari neraca. Rasio profitabilitas merupakan rasio yang

bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba

manajemen dalam melaksanakan operasinya. Efektifitas dapat dilihat dari laba

yang dihasilkan terhadap penjualan dan investasi perusahaan.

Rasio profitabilitas menunjukkan gambaran tentang tingkat efektivitas

pengelolaan perusahaan dalam menghasilkan laba. Rasio ini digunakan sebagai

ukuran apakah pemilik atau pemegang saham dapat memperoleh tingkat

pengembalian yang pantas atas investasinya. Menurut Brigham dan Houston

(2006) ”Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan

keputusan”.

Menurut Riyanto (2001) Profitabilitas adalah kemampuan perusahaan

dalam memperoleh laba pada periode tertentu. Sedangkan menurut Moeljadi

(2006), profitabilitas adalah hasil bersih dari sejumlah besar

keputusan-keputusan dan kebijakan manajemen. Rasio ini memberikan jawaban ahkir

tentang efektif tidaknya manajemen perusahaan. Rasio profitabilitas

menunjukkan pengaruh gabungan dari likuiditas, aktiva dan hubungan terhadap

operasi perusahaan.

Brigham dan Houston (2006) menyatakan bahwa perusahaan dengan

tingkat penggembalian yang tinggi atas investasi cenderung akan menggunakan

hutang yang relatif kecil. Dimana dengan tingkat pengembalian yang tinggi

memungkinkan perusahaan untuk membiayai sebagian besar dari kebutuhan

pendanaan yang dihasilkan secara internal. Rasio profitabilitas yang

menunjukkan tingkat keuntungan yang dihasilkan dalam kaitannya dengan

Kasmir (2012) menjelaskan bahwa tujuan dan manfaat penggunaan rasio

profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yaitu :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam

periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

dengan modal sendiri.

Menurut Kamaludin (2011) rasio profitabilitas menunjukkan gambaran

tentang tingkat efektivitas pengelolaan perusahaan dalam menghasilkan laba.

Rasio ini sebagai ukuran apakah pemilik atau pemegang saham dapat

memperoleh tingkat pengembalian yang pantas atas investasinya. Ukuran yang

biasa digunakan adalah: Net Profit Margin (NPM), NPM merupakan

perbandingan antara laba bersih dengan volume penjualan. Return On

Investment (ROI), ROI merupakan perbandingan antara laba bersih dengan total aktiva. Return On Equity (ROE), ROE merupakan perbandingan antara

F. Return On Equity (ROE)

Indikator yang digunakan dalam penelitian untuk menjelaskan tingkat

profitabilitas yaitu Return On Equity (ROE). Menurut Sartono (2010), “ROE

mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan”. ROE merupakan pengembalian hasil atau

ekuitas yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas

investasi dalam saham biasa perusahaan untuk suatu periode waktu tertentu.

Perkembangan mengenai ROE merupakan hal yang menarik untuk diikuti oleh

para investor, dimana ROE merupakan salah satu alat utama investor yang

paling sering digunakan dalam menilai suatu saham. ROE menggambarkan

kemampuan perusahaan dalam memberikan keuntungan bagi pemiliknya. ROE

menunjukkan keberhasilan atau kegagalan pihak manajemen dalam

memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan

menekankan pada hasil pendapatan sehubungan dengan jumlah yang

diinvestasikan.

Menurut Sartono (2010) menyatakan bahwa semakin tinggi ROE maka

semakin tinggi penghasilan yang diterima pemilik perusahaan. Pentingnya

ROE ini membuat para manajer keuangan disuatu perusahaan selalu

mengusahakan tercapainya kinerja terbaik perusahaan khususnya dalam

pemanfaatan modal atau aset perusahaan. Upaya manajemen keuangan dalam

menghasilkan laba membutuhkan ketersedian dana yang cukup untuk membeli

berharga baik untuk kepentingan transaksi maupun untuk menjaga likuiditas

perusahaan. Hutang perusahaan mempengaruhi rasio ini. Rasio ini dapat

dirumuskan dengan :

= ℎ ℎ × %

G. Hubungan Debt to Equity Ratio (DER) dengan Return On Equity (ROE) Menurut Syamsuddin (2009), DER merupakan rasio yang dapat menunjukkan

hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah

modal sendiri yang diberikan oleh pemilik perusahaan. Menurut Sartono

(2010), ROE merupakan rasio perbandingan antara laba perusahaan dengan

total modal yang digunakan untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba atau tingkat pengembalian ekuitas.

Menurut Brigham (2006), perusahaan yang memiliki tingkat pengembalian

investasi (profitabilitas) yang tinggi cenderung memiliki hutang dalam jumlah

kecil. Hal ini disebabkan karena jumlah hutang yang kecil tidak mengharuskan

perusahaan membayar biaya hutang dalam jumlah yang besar sehingga tidak

mengurangi laba perusahaan.

Menurut Aini (2013) dalam penelitiannya menyimpulkan bahwa DER

yang terlalu tinggi akan mempunyai dampak buruk terhadap kinerja perusahaan

karena beban bunga yang tinggi sehingga mengurangi keuntungan. Selain itu,

mengalami kebangkrutan. Jadi DER memiliki hubungan yang negatif dengan

ROE. Berdasarkan penjelasan tersebut, peneliti merumuskan hipotesis sebagai

berikut:

Ho1 : DER memiliki hubungan yang negatif dengan ROE

H. Hubungan Debt to Total Asset Ratio (DAR) dengan Return On Equity (ROE)

Menurut Syamsudin (2009) DAR merupakan rasio yang mengukur seberapa

besar aktiva yang dibiayai dengan hutang. Semakin tinggi rasio, maka resiko

yang akan dihadapi perusahaan akan semakin besar. DAR dihitung dengan

membagi total hutang (liability) dengan total aset.

Menurut Kasmir (2010:156) menyatakan bahwa apabila DAR tinggi,

artinya pendanaan dengan utang semakin banyak, maka sulit untuk perusahaan

untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak

mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian

pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan

hutang. Perusahaan yang memiliki jumlah hutang yang relatif tinggi untuk

mendanai aktivanya mengindikasikan bahwa perusahaan harus membayar

biaya bunga yang timbul dalam jumlah yang besar sehingga menyebabkan laba

perusahaan mengalami penurunan. Hal tersebut menyebabkan ROE perusahaan

Jadi, DAR juga memiliki hubungan yang negatif dengan ROE sehingga

peneliti merumuskan hipotesis sebagai berikut:

Ho2 : DAR memiliki hubungan yang negatif dengan ROE

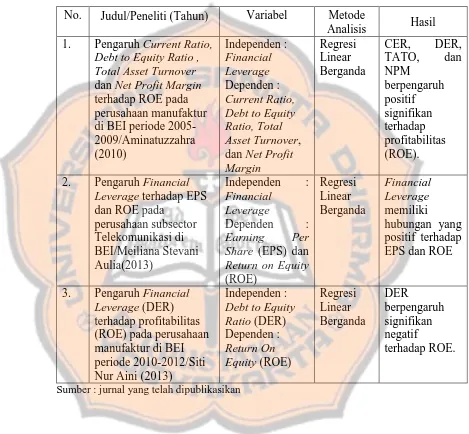

I. Penelitian Terdahulu

Penelitian yang mengkaji mengenai analisis Leverage maupun profitabilitas

antara lain yaitu, Aminatuzzahra (2010) meneliti pengaruh Curret Ratio, Debt

to Equity Ratio, Total Asset Turnover dan Net Profit Margin terhadap ROE pada perusahaan manufaktur di BEI untuk periode tahun 2005-2009. Sampel

penelitian sebanyak 51 perusahaan. Hasil penelitian menunjukkan bahwa CR,

DER, TATO dan NPM berpengaruh positif signifikan terhadap profitabilitas (ROE). Aulia (2013) dalam penelitiannya yang berjudul “Pengaruh Financial

Leverage Terhadap EPS dan ROE pada perusahaan subsector Telekomunikasi yang Terdaftar di BEI”. Hasil dari penelitian ini menyatakan bahwa Financial

Leverage memiliki hubungan yang positif antara EPS dan ROE.

Aini (2013) menganilisis pengaruh Financial Leverage (DER) terhadap

profitabilitas (ROE) pada perusahaan manufaktur di BEI periode 2010-2012.

Hasil penelitian menunjukkan bahwa DER berpengaruh signifikan negatif

Berikut ini adalah tabel ringkasan penelitian terdahulu:

Tabel 2.1 Ringkasan Penelitian Terdahulu

No. Judul/Peneliti (Tahun) Variabel Metode

Analisis Hasil 1. Pengaruh Current Ratio,

Debt to Equity Ratio ,

J. Kerangka Penelitian

Penelitian ini ingin meneliti hubungan antara variabel Debt to Equity Ratio

(DER) dengan profitabilitas (ROE) perusahaan, dan varibel Debt to Total Asset

Ratio (DAR) dengan profitabilitas (ROE) perusahaan. Penelitian ini meneliti hubungan antara variabel sehingga tidak ada perumusan hipotesis karena

kesimpulan yang akan ditarik hanya terbatas pada populasi sasaran. Sehingga

kerangka konseptual dalam penelitian ini digambarkan sebagai berikut :

Gambar 2.1: Kerangka Penelitian

Debt to Equity Ratio (DER)

Debt to Total Asset Ratio (DAR)

Return On Equity

25

BAB III

METODE PENELITIAN A. Jenis Penelitan

Jenis penelitian ini merupakan penelitian asosiatif/hubungan. Penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan

antara dua variabel atau lebih. (Sugiyono, 2012). Penelitian ini menggunakan

data sekunder. Data sekunder yang digunakan dalam penelitian ini adalah

laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) periode tahun 2012-2014.

B. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti untuk

dipelajari kemudian ditarik kesimpulan (Sugiyono, 2012: 80). Populasi pada

penelitian ini yaitu perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2012-2014. Kriteria populasi sasaran yang digunakan

dalam penelitian adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

2. Mempublikasikan laporan keuangan secara lengkap.

3. Perusahaan manufaktur yang menggunakan mata uang rupiah.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik

dokumentasi. Teknik dokumentasi dilakukan dengan mengumpulkan,

mempelajari, dan menganalisis data sekunder yang berupa laporan keuangan

perusahaan manufaktur yang terdaftar di BEI periode tahun 2012-2014. Data

diperoleh dari website resmi BEI (www.idx.co.id).

D. Definisi Operasional Variabel 1. Profitabilitas

Profitabilitas menurut Riyanto (2001) adalah kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan

diukur dengan kesuksesan perusahaan dan kemampuan menggunakan

aktivanya secara periodik. Dengan demikian profitabilitas suatu perusahaan

dapat diketahui dengan membandingkan antara laba yang diperoleh dengan

jumlah modal perusahaan tersebut. Profitabilitas diukur dengan

menggunakan Return On Equity (ROE). ROE dihitung dengan membagi

laba bersih setelah pajak dengan total modal. ROE merupakan

pengembalian hasil atas ekuitas yang jumlahnya dinyatakan sebagai suatu

parameter dan diperoleh atas investasi dalam saham biasa perusahaan untuk

2. Debt to Equity Ratio (DER)

Pada penelitian ini, salah satu variabel yang digunakan untuk mewakili

financial leverage adalah DER. Salah satu rasio yang diperhatikan oleh investor adalah DER, karena dapat menunjukkan komposisi pendanaan

dalam membiayai, aktivitas operasional perusahaan atau memanfaatkan

hutang-hutangnya. DER dihitung dengan membagi total hutang dengan

total modal. Menurut Harahap (2010:303), DER menggambarkan sampai

sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak

luar. Semakin kecil rasio ini semakin baik. Untuk keamanan pihak luar

rasio terbaik jika modal lebih besar daripada jumlah hutang atau minimal

sama.

3. Debt to Total Asset Ratio (DAR)

Variabel lain yang digunakan mewakili financial leverage adalah DAR.

DAR dihitung dengan membagi total hutang dengan total aset. Menurut

Harahap (2010), DAR merupakan rasio yang menunjukkan sejauh mana

hutang dapat ditutupi oleh aktiva. Bisa juga dibaca beberapa porsi hutang

dibandingkan dengan aktiva perusahaan. Rasio ini digunakan untuk

E. Teknis Analisis Data

Dalam penelitian ini, teknik pengolahan dilakukan dengan langkah-langkah

sebagai berikut :

1. Mengumpulkan Data

Data yang digunakan dalam penelitian ini adalah laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2012-2014. Mengumpulkan data untuk profitabilitas yang diukur dengan

Return On Equity (ROE), yaitu laba bersih setelah pajak dan modal sendiri. Mengumpulkan data untuk Debt to Equity Ratio (DER) yaitu total hutang

dan total modal. Terakhir mengumpulkan data untuk Debt to Total Asset

Ratio (DAR) yaitu total hutang dan total aktiva.

2. Menghitung Return on Equity (ROE), Debt to Equity Ratio (DER), dan Debt

to Total Asset Ratio (DAR)

a. Menghitung profitabilias (ROE)

Profitabilitas diukur menggunakan nilai Return On Equity (ROE),

dengan rumus :

= ℎ ℎ × %

b. Debt to Equity Ratio dapat dihitung dengan menggunakan rumus:

c. Menghitung Debt to Total Asset Ratio (DAR)

Debt to Total Asset Ratio (DAR) dirumuskan dengan :

= � � × %

3. Statistik Deskriptif

Statistik deskriptif adalah metode yang menggambarkan sifat-sifat data.

Statistik deskriptif ini berupa kegiatan pengumpulan data, penyusunan data

dan penyajian data dalam bentuk tabel, grafik-grafik maupun

diagram-diagram (Boedijoewono, 2012:11). Sedangkan menurut Sugiyono (2001),

statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi.

4. Mengklasifikasikan Data

Menurut Boedijoewono (2012), klasifikasi data berarti memisahkan

sifat-sifat dari data yang heterogen ke dalam kelompok-kelompok yang

homogen, sehingga sifat-sifat data yang menonjol mudah dilihat.

Mengklasifikasikan data bertujuan supaya ukuran data menjadi kategori.

Metode untuk mengklasifikasikan data menggunakan metode seriation

secara berkelompok. Metode ini digunakan untuk menyusun data dalam

kelompok-kelompok berdasarkan kelas interval tertentu sehingga dapat

mengelompokkan data menjadi beberapa bagian apakah menjadi 2 bagian

ataukah lebih (Boedijoewono, 2012 : 35-36). Dalam penelitian ini,

pembagian kelompok-kelompok pada kelas kategori dibagi menjadi 4

bagian yang sama (Boedijoewono, 2012 : 117-118).

a. Mengklasifikasikan Data Profitabilitas (ROE)

Profitabilitas diukur menggunakan nilai Return On Equity (ROE).

Ukuran ROE berskala rasio kemudian diubah menjadi data ordinal.

Skala ordinal mencakup ciri-ciri skala nominal ditambah suatu urutan.

Pemakaian skala ordinal mengungkapkan suatu pernyataan mengenai

“lebih daripada” atau “kurang daripada” tanpa menyatakan berapa lebih

besarnya atau kurang. Jadi, selisih sebenarnya antara urut 1 dan 2 dapat

saja lebih atau kurang daripada selisih antara urut 2 dan 3 (Cooper dan

William, 1995). Jadi dalam mengklasifikasikan data ROE peneliti

membuat 4 urut tingkatan ROE menjadi sangat rendah, rendah, tinggi,

dan sangat tinggi. Pembagian urutan tersebut mengunakan batas-batas

pada nilai-nilai kuartil 1, kuarti 2, dan kuartil 3 sehingga pembagian

urutannya menjadi sebagai berikut:

Sangat rendah (1) : X ≤ k1

Rendah (2) : k1 > X ≤ k2

Tinggi (3) : k2 > X ≤ k3

b. Mengklasifikasikan Data Debt to Equity Ratio (DER)

Data DER merupakan data yang berskala rasio kemudian diubah

menjadi data ordinal. Jadi dalam mengklasifikasikan data DER peneliti

membuat 4 urut tingkatan DER menjadi sangat rendah, rendah, tinggi,

dan sangat tinggi. Pembagian urutan tersebut mengunakan batas-batas

pada nilai-nilai kuartil 1, kuarti 2, dan kuartil 3 sehingga pembagian

urutannya menjadi sebagai berikut:

Sangat rendah (1) : X ≤ k1

Rendah (2) : k1 > X ≤ k2

Tinggi (3) : k2 > X ≤ k3

Sangat tinggi (4) : k3 > X

c. Mengklasifikasikan Data Debt to Total Asset Ratio (DAR)

Data DAR merupakan data yang berskala rasio kemudian diubah

menjadi data ordinal. Jadi dalam mengklasifikasikan data DAR peneliti

membuat 4 urut tingkatan DAR menjadi sangat rendah, rendah, tinggi,

dan sangat tinggi. Pembagian urutan tersebut mengunakan batas-batas

pada nilai-nilai kuartil 1, kuarti 2, dan kuartil 3 sehingga pembagian

urutannya menjadi sebagai berikut:

Sangat rendah (1) : X ≤ k1

Rendah (2) : k1 > X ≤ k2

Tinggi (3) : k2 > X ≤ k3

5. Melakukan Analisis Tabulasi Silang (Crosstabs)

Analisis tabulasi silang (crosstabs) menyajikan data dalam bentuk tabulasi

yang meliputi baris dan kolom. Data untuk penyajian crosstabs adalah data

berskala nominal atau kategori (Ghozali, 2011). Jadi analisis crosstabs

merupakan suatu bentuk analisis deskriptif yang dipergunakan untuk

mengetahui korelasi antar variabel dimana hasil tabulasi yang dilakukan

disajikan ke dalam bentuk tabel.

6. Menguji Hipotesis

Uji hipotesis dilakukan karena akan dicari ada atau tidak ada hubungan

korelasi antar variabel. Dasar pengambilan keputusan berdasarkan

probabilitas.

Langkah-langkah yang dilakukan untuk menguji hipotesis adalah sebagai

berikut:

a. Merumuskan hipotesis

Ho1 = DER memiliki hubungan yang negatif dengan ROE

Ho2 = DAR memiliki hubungan yang negatif dengan ROE

b. Menguji probabilitas signifikansi

Penentuan tingkat signifikan yaitu 5% atau keyakinan 95%, sehingga:

1) Jika probabilitas > 0,05, maka DER tidak memiliki hubungan

dengan ROE.

2) Jika probabilitas < 0,05, maka DER memiliki hubungan dengan

3) Jika probabilitas > 0,05, maka DAR tidak memiliki hubungan

dengan ROE.

4) Jika probabilitas < 0,05, maka DAR memiliki hubungan dengan

ROE.

c. Mengambil keputusan

Keputusan diambil berdasarkan nilai Spearman Correlation pada tabel

Symmetric Measures. Nilai Spearman’s rho digunakan untuk melihat hubungan untuk data peringkat (Cooper dan William, 1995). Menurut

Sugiyono (2001) pedoman untuk melihat interpretasi hubungan antar

variabel adalah sebagai berikut:

Tabel 3.1 Pedoman Interpretasi Hubungan antar Variabel Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat lemah

0,20 – 0,399 Lemah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat kuat

Adapun langkah-langkah untuk mengambil keputusan adalah sebagai

berikut:

1) Jika nilai Spearman Correlation positif (+), maka Ho1 ditolak.

3) Jika nilai Spearman Correlation positif (+), maka Ho2 ditolak.

4) Jika nilai Spearman Correlation positif (-), maka Ho2 diterima.

d. Menarik kesimpulan

Penarikan kesimpulan dilakukan sebagai berikut:

1) Jika Ho1 diterima, maka DER tmemiliki hubungan negatif dengan

ROE.

2) Jika Ho1 ditolak, maka DER tidak memiliki hubungan negatif

dengan ROE.

3) Jika Ho2 diterima, maka DAR memiliki hubungan negatif dengan

ROE.

4) Jika Ho2 ditolak, maka DAR tidak memiliki hubungan negatif

dengan ROE.

Untuk melihat tingkat hubungan antar variabel dapat dilihat pada tabel

35

BAB IV

GAMBARAN UMUM PERUSAHAAN

Penelitian ini menggunakan data sekunder, yaitu data laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode

2012-2014. Subjek penelitian adalah seluruh perusahaan manufaktur go public yang terdaftar

di BEI. Sedangkan objek penelitian ini adalah laporan keuangan yang diungkapkan

oleh perusahaan manufaktur yang dapat diunduh pada website BEI. Populasi sasaran

pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2012,

2013, dan 2014. Kriteria populasi sasaran dapat dijelaskan dengan tabel berikut:

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran

Kriteria Populasi Sasaran Jumlah

Perusahaan manufaktur yang terdaftar di BEI selama perode 2012-2014 128

Perusahaan manufaktur yang delisting (8)

Perusahaan manufaktur yang ridak secara berturut-turut melaporkan

laporan keuangan selama periode 2012-2014

(33)

Perusahaan manufaktur yang menggunakan mata uang US $ (20)

Perusahaan manufaktur yang tidak mendapatkan laba bersih selama

periode 2012-2014

(22)

Berdasarkan kriteria yang ditentukan oleh penulis, terdapat 45 perusahaan

manufaktur yang memiliki data sesuai dengan kebutuhan penelitian. Kode dan nama

perusahaan yang menjadi populasi sasaran penelitian dapat dilihat pada tabel berikut:

Tabel 4.2 Populasi Sasaran Perusahaan Manufaktur yang terdaftar di BEI Tahun

2012-2014

No. Kode Emiten Nama Emiten

1 ADES Akasha Wira International Tbk 2 ALMI Alumindo Light Metal Industry Tbk 3 AMFG Ashahimas Flat Glass Tbk

4 APLI Astapiast Industries Tbk 5 ASII Astra Internasional Tbk 6 AUTO Astra Otoparts Tbk

7 BTON Betonjaya Manunggal Tvk 8 BUDI Budi Starch & Sweerener Tbk 9 CEKA Wilmar Cahaya Indonesia Tbk 10 CPIN Charoen Pokphand Indonesia Tbk 11 DLTA Delta Djakarta Tbk

12 DVLA Darya-Varia Laboratoria Tbk 13 GGRM Gudang Garam Tbk

14 GJTL Gajah Tunggal Tbk

15 ICBP Indofood CBP Sukses Makmur Tbk 16 IGAR Champion Pasific Indonesia Tbk 17 INAI Indal Aluminium Industry Tbk 18 INDF Indofood Sukses Makmur Tbk 19 INDS Indospring Tbk

20 INTP Indocement Tunggal Prakasa Tbk 21 JECC Jembo Cable Company Tbk 22 JPFA Japfa Comfeed Indonesia Tbk 23 KAEF Kimia Farma Tbk

Tabel 4.2 Populasi Sasaran Perusahaan Manufaktur yang terdaftar di BEI Tahun 2012-2014 (lanjutan)

No. Kode Emiten Nama Emiten

27 KLBF Kalbe Farma Tbk 28 LION Lion Metal Works Tbk 29 LMSH Lionmesh Prima Tbk 30 MERK Merck Tbk

31 MLBI Multi Bintang Indonesia Tbk 32 MYOR Mayora Indah Tbk

38 SMBC Holcim Indonesia Tbk 39 SMGR Semen Gresik Tbk 40 SMSM Selamat Sempurna Tbk 41 TCID Mandom Indonesia Tbk 42 TOTO Surya Toto Indonesia Tbk 43 TRST Trias Sentosa Tbk

44 TSPC Tempo Scan Pasific Tbk 45 UNIT Nusantara Inti Corpora Tbk

38

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Pengumpulan Data

Data mengenai profitabilitas perusahaan manufaktur yang diukur dengan ROE

berupa laba bersih setelah pajak dan total modal dapat dilihat pada lampiran II. Data

mengenai DER perusahaan berupa total hutang dan total modal dapat dilihat pada

lampiran III. Dan data mengenai DAR perusahaan berupa total hutang dan total

aktiva dapat dilihat pada lampiran IV.

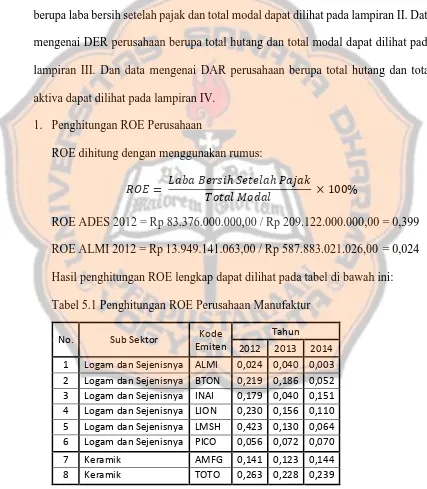

1. Penghitungan ROE Perusahaan

ROE dihitung dengan menggunakan rumus:

= ℎ ℎ × %

ROE ADES 2012 = Rp 83.376.000.000,00 / Rp 209.122.000.000,00 = 0,399

ROE ALMI 2012 = Rp13.949.141.063,00 / Rp 587.883.021.026,00 = 0,024

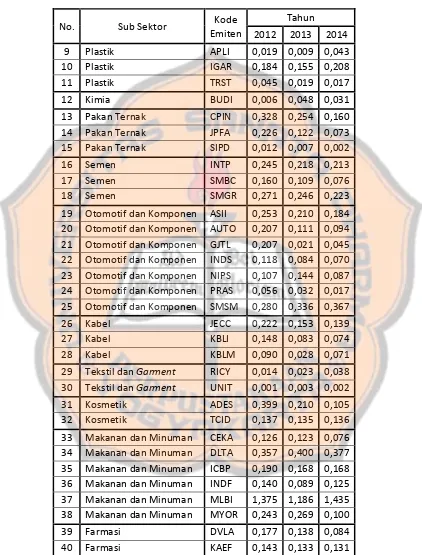

Hasil penghitungan ROE lengkap dapat dilihat pada tabel di bawah ini:

Tabel 5.1 Penghitungan ROE Perusahaan Manufaktur

Tabel 5.1 Penghitungan ROE Perusahaan Manufaktur (lanjutan)

Sumber : data sekunder yang diolah, 2016

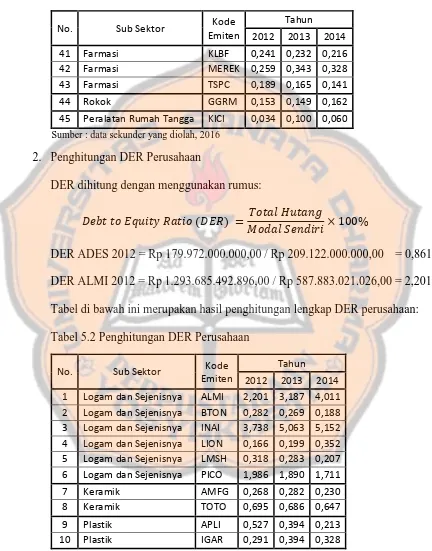

2. Penghitungan DER Perusahaan

DER dihitung dengan menggunakan rumus:

� = � � × %

DER ADES 2012 = Rp 179.972.000.000,00 / Rp 209.122.000.000,00 = 0,861

DER ALMI 2012 = Rp1.293.685.492.896,00 / Rp 587.883.021.026,00 = 2,201

Tabel di bawah ini merupakan hasil penghitungan lengkap DER perusahaan:

Tabel 5.2 Penghitungan DER Perusahaan

Tabel 5.2 Penghitungan DER Perusahaan (lanjutan)

Sumber : data sekunder yang diolah, 2016

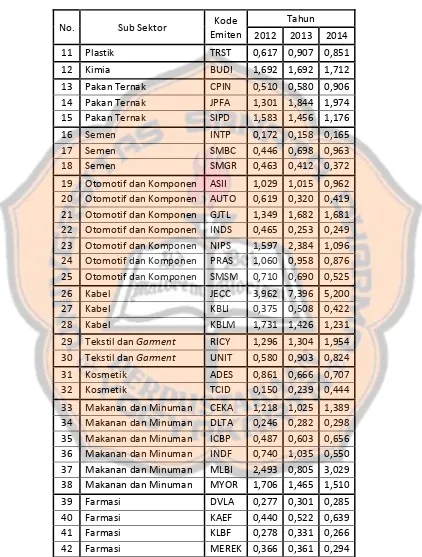

3. Penghitungan DAR Perusahaan

DAR dihitung dengan menggunakan rumus:

= � � × %

DAR ADES 2012 = Rp 179.972.000.000,00 / Rp 389.094.000.000,00 = 0,463

DAR ALMI 2012 = Rp 1.293.685.492.896,00 / Rp 1.881.568.513.922,00 = 0,688

Tabel di bawah ini merupakan penghitungan lengkap DAR perusahaan:

Tabel 5.3 Perhitungan DAR Perusahaan

Tabel 5.3 Perhitungan DAR Perusahaan (lanjutan)

Sumber : data sekunder yang diolah, 2016

B. Statistik Deskriptif

Pengolahan data pada penelitian ini menggunakan program IBM SPSS Statistics 23.

Hasil statistik deskriptif variabel profitabilitas (ROE), Debt to Equity Ratio (DER),

dan Debt to Total Aset Ratio (DAR) dapat dijabarkan sebagai berikut:

1. Return on Equity (ROE)

Tabel di bawah ini merupakan hasil statistik deskriptif variabel ROE.

Tabel 5.4 Statistik Deskriptif ROE

N Valid 135

Std. Error of Skewness ,209

Kurtosis 24,056

Std. Error of Kurtosis ,414

Range 1,434

Minimum ,001

Maximum 1,435

Sum 22,836

Sumber : data sekunder yang diolah, 2016

dari 135 data adalah 0,169 dengan standar deviasi sebesar 0,201. Nilai standar

deviasi dan variance yang mendekati nol menunjukkan data ROE memiliki

sebaran data yang kecil karena datanya bersifat homogen. Nilai range

merupakan selisih antara nilai maksimum dengan nilai minimum yaitu sebesar

1,434 dan nilai sum merupakan penjumlahan dari 135 data ROE yaitu sebesar

22,836. Rasio skewness dan rasio kurtosis dapat dijadikan petunjuk apakah

suatu data berdistribusi normal atau tidak. Rasio skewness adalah nilai skewness

dibagi dengan standard error skewness, sedangkan rasio kurtosis adalah nilai

kutosis dibagi dengan standard error kurtosis. Sebagai pedoman, bila rasio

skewness dan kurtosis berada di antara -2 hingga +2, maka distribusi data adalah normal (Mudrajad, 2007:41). Terlihat bahwa rasio skewness= 4,4/0,2= 22,

sedangkan rasio kurtosis= 24/0,4= 60. Dengan kata lain baik rasio skewness

maupun rasio kurtosis berada di luar rentang antara -2 dan +2. Maka dapat

disimpulkan bahwa data ROE perusahaan manufaktur periode tahun 2012-2014

tidak terdistribusi normal.

Berdasarkan output pada tabel 5.4 diperoleh informasi bahwa perusahaan

yang memiliki tingkat ROE paling rendah adalah PT Nusantara Inti Corpora

Tbk (UNIT) sebesar 0,001 pada tahun 2012. UNIT merupakan perusahaan

manufaktur yang berada pada subsektor tekstil dan garmen. Nilai ROE 0,001

atau 0,1% mempunyai arti bahwa setiap Rp 100 modal perusahaan memiliki

kemampuan menghasilkan laba sebesar Rp 0,1. Nilai ROE UNIT paling tinggi

menjadi 0,002. Nilai ROE UNIT yang sangat rendah berarti kemampuan

perusahaan untuk menghasilkan laba kecil sehingga tingkat pengembalian

modal kepada pemilik modal juga rendah. Perolehan laba yang kecil tersebut

disebabkan oleh pembayaran biaya-biaya di luar usaha yang cukup besar seperti

biaya bunga dan administrasi bank. Dilihat dari tabel 5.1

perusahaan-perusahaan yang berada pada sub sektor tekstil dan garmen juga memiliki

perolehan nilai ROE yang rendah dibandingkan dengan perusahaan-perusahaan

pada sub sektor yang lain.

Perusahaan yang memperoleh nilai ROE paling tinggi yaitu PT Multi

Bintang Indonesia Tbk (MLBI) sebesar 1,435 pada tahun 2014. MLBI

merupakan perusahaan manufaktur pada sub sektor makanan dan minuman.

Nilai ROE 1,435 atau 143,5% memiliki arti bahwa setiap Rp 100 modal

perusahaan memiliki kemampuan menghasilkan laba sebesar Rp 143. Dilihat

dari data yang diperoleh nilai ROE MLBI selalu tinggi, yakni pada tahun 2012

sebesar 1,375 dan pada tahun 2013 menurun menjadi 1,186. Nilai ROE

perusahaan yang tinggi menunjukkan bahwa kemampuan perusahaan dalam

menghasilkan laba tinggi sehingga tingkat pengembalian kepada pemilik modal

juga tinggi. Perolehan laba yang tinggi disebabkan oleh pendapatan perusahaan

yang jauh lebih besar dibandingkan dengan biaya-biaya yang dibayarkan.

Biaya-biaya yang harus jauh lebih sedikit dibandingkan dengan pendapatannya.

Jika dibandingkan dengan perusahaan-perusahaan pada sub sektor makanan

Gambaran umum mengenai perolehan nilai ROE perusahaan manufaktur

yang terdaftar di BEI periode tahun 2012-2014 dapat dilihat melalui gambar

histogram berikut ini:

Gambar 5.1 Histogram Data ROE

Sumber : data sekunder yang diolah, 2016

Berdasarkan gambar 5.1, dapat dilihat nilai ROE pada perusahaan

manufaktur yang terdaftar di BEI periode tahun 2012-2014 kebanyakan lebih

kecil dari 1 yaitu sebanyak 132 data atau 97,8% dari total data. Nilai ROE yang

berada di atas 1 hanya terdapat 3 data atau 2,2% dari total data. Dari data

tersebut dapat diketahui bahwa kebanyakan perusahaan manufaktur cenderung