EVALUASI PENGENDALIAN INTERNAL DALAM SISTEM PEMBERIAN KREDIT

(Studi Kasus Pada PD BPR Bank Bantul)

Marselia Adelin Pratiwi NIM: 122114040 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini yaitu untuk: mengetahui apakah sistem pengendalian internal yang dilakukan oleh PD BPR Bank Bantul telah diterapkan sesuai teori dan apakah sistem pengendalian internal yang dilakukan oleh PD BPR Bank Bantul sudah efektif.

Jenis penelitian ini adalah studi kasus pada PD BPR Bank Bantul yang dilaksanakan selama bulan Maret April 2016. Teknik pengumpulan data yang digunakan adalah dokumentasi dan wawancara. Kemudian teknik analisis data yang digunakan untuk menjawab permasalahan yaitu dengan menggunakan teknik analisis deskriptif komparatif. Deskriptif untuk mendeskripsikan komponen sistem pengendalian internal, dokumen dan catatan dalam sistem pemberian kredit, dan bagian yang terkait dalam sistem pemberian kredit. Komparatif untuk membandingkan praktik yang telah dilakukan dengan teori yang ada.

EVALUATION OF THE INTERNAL CONTROL ON LOANS (The case study in PD BPR Bantul Bank)

Marselia Adelin Pratiwi NIM: 122114040 Sanata Dharma University

Yogyakarta 2016

The aims of this study are to determine whether the internal control system conducted by PD BPR Bantul Bank is in conformity to the theory and whether the internal control system conducted by PD BPR Bantul Bank has been effectively applied.

This research is a case study on PD BPR Bantul Bank during March to April 2016. Data collection techniques in this research were documentation and interviews. We used comparative descriptive analysis to answer the research question. Descriptive methods were used to describe the components of internal control system, document and records in the system of extension of credit, and related parts in the system of extension of credit. Comparative methods were used to compare the practice that has been conducted with the existing theory.

EVALUASI PENGENDALIAN INTERNAL DALAM

SISTEM PEMBERIAN KREDIT

Studi kasus di PD BPR Bank Bantul

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Marselia Adelin Pratiwi NIM: 122114040

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

EVALUASI PENGENDALIAN INTERNAL DALAM

SISTEM PEMBERIAN KREDIT

Studi kasus di PD BPR Bank Bantul

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Marselia Adelin Pratiwi NIM: 122114040

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

HALAMAN PERSEMBAHAN

“Apa

yang kamu tabur, itulah yang kamu tuai

”

(Galatia 6:7)

THERE IS NO SUCCESS WITHOUT

HARD WORK

Skripsi ini kupersembahkan untuk:

Tuhan Yang Maha Esa

Orangtuaku (John Saba dan Mardiani Liling)

Adikku (Chardlte Amelia Putri)

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulis skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, dan bimbingan

dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan belajar dan mengembangkan

kepribadian penulis.

2. Dr. Fr. Ninik Yudianti M.Acc selaku Dosen Pembimbing Akademik yang telah

membimbing penulis dari awal perkuliahan hingga selesai.

3. Dra. YFM. Gien Agustinawansari Ak, M.M., Ak., CA selaku Dosen MPT, dan

Dosen Pembimbing Skripsi yang telah memberikan nasihat, membantu dan

membimbing penulis dalam menyelesaikan skripsi ini dengan sabar.

4. Seluruh Dosen Program Studi Akuntansi Universitas Sanata Dharma atas

bimbingan dan ilmu yang telah diberikan selama dibangku kuliah, serta Staff

Sekretariat Fakultas Ekonomi atas bantuan dalam pengurusan administrasi.

5. Bapak Wisnu selaku kepala bagian kredit dan karyawan PD BPR Bank Bantul

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PEGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Permasalahan ... 1

B. Rumusan Masalah ... 2

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 5

A. Kredit ... 5

B. Bank ... 11

C. Sistem Pengendalian Internal ... 15

D. Sistem Pemberian Kredit ... 21

E. Pengendalian Internal pada PD BPR Bank Bantul ... 25

BAB II METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Subjek dan Objek Penelitian ... 28

D. Populasi dan Sampel ... 29

E. Teknik Pengambilan Sampel ... 29

F. Desain Penelitian ... 30

G. Data yang Dibutuhkan ... 31

H. Teknik Pengumpulan Data ... 31

I. Teknik Analisis Data ... 32

BAB IV GAMBARAN UMUM PERUSAHAAN ... 47

A. Sejarah dan Perkembangan Bank ... 47

B. Slogan, Visi, Misi dan Budaya Bank ... 50

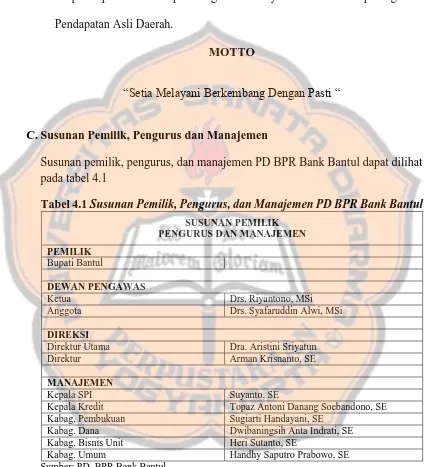

C. Susunan Pemilik, Pengurus dan Manajemen ... 51

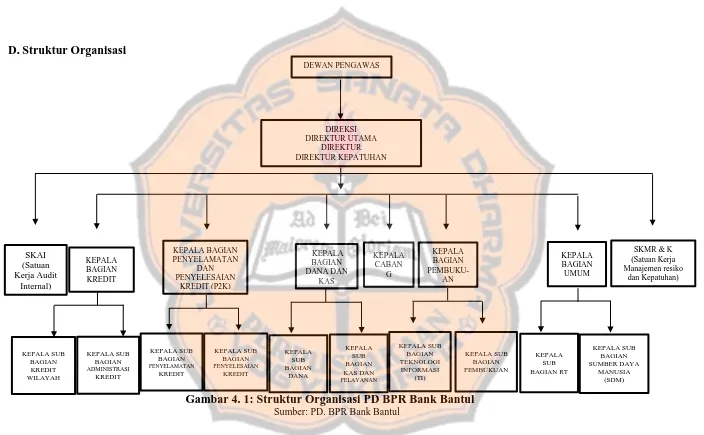

D. Struktur Organisasi ... 52

E. Prestasi PD BPR Bank Bantul ... 53

BAB V ANALISIS DATA DAN PEMBAHASAN ... 54

A. Deskripsi Data ... 54

B. Analisis Data ... 73

C. Pembahasan ... 98

BAB VI PENUTUP ... 118

A. Kesimpulan ... 118

B. Keterbatasan ... 119

C. Saran ... 119

DAFTAR PUSTAKA ... 121

LAMPIRAN ... 123

DAFTAR TABEL

Halaman

Tabel 3. 1 Besarnya Sampel Minimum untuk Pengujian Kepatuhan ... 41

Tabel 3. 2 Stop-or-go Decision ... 43

Tabel 4. 1 Susunan Pemilik, Pengurus, dan Manajemen PD BPR Bank Bantul .. 51

Tabel 4. 2 Prestasi PD BPR Bank Bantul Tahun 2015 ... 53

Tabel 5. 1 Perbandingan kajian teori tentang komponen dalam sistem

pengendalian internal menurut COSO dengan yang ada pada PD BPR Bank Bantul ... 74

Tabel 5. 2 Perbandingan kajian teori tentang dokumen dan catatan dalam

pemberian kredit dengan yang ada di PD BPR Bank Bantul. ... 85

Tabel 5. 3 Perbandingan kajian teori tentang bagian yang terkait dalam sistem pemberian kredit dengan yang ada di PD BPR Bank Bantul. ... 89

Tabel 5. 4 Hasil uji kepatuhan efektifitas sistem pengendalian internal dalam sistem pemberian kredit di PD BPR Bank Bantul... 94

Tabel 5. 5 Hasil pemeriksaan sampel dan AUPL pada tiap attribute... 97

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

Lampiran I Tabel Angka Acak ... 124

Lampiran II Penentuan Besarnya Sampel Keandalan, 95 Persen ... 125

Lampiran III Atribute Sampling Table for Determaining Stop-or-Go Sample . 126 Lampiran IV Tanda Terima Formulir Pengajuan Kredit Umum ... 128

Lampiran V Formulir Permohonan Kredit Umum ... 129

Lampiran VI Surat Keterangan ... 131

Lampiran VII Permohonan Kredit Pegawai ... 132

ABSTRAK

EVALUASI PENGENDALIAN INTERNAL DALAM SISTEM PEMBERIAN KREDIT

(Studi Kasus Pada PD BPR Bank Bantul)

Marselia Adelin Pratiwi NIM: 122114040 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini yaitu untuk: mengetahui apakah sistem pengendalian internal yang dilakukan oleh PD BPR Bank Bantul telah diterapkan sesuai teori dan apakah sistem pengendalian internal yang dilakukan oleh PD BPR Bank Bantul sudah efektif.

Jenis penelitian ini adalah studi kasus pada PD BPR Bank Bantul yang dilaksanakan selama bulan Maret – April 2016. Teknik pengumpulan data yang digunakan adalah dokumentasi dan wawancara. Kemudian teknik analisis data yang digunakan untuk menjawab permasalahan yaitu dengan menggunakan teknik analisis deskriptif komparatif. Deskriptif untuk mendeskripsikan komponen sistem pengendalian internal, dokumen dan catatan dalam sistem pemberian kredit, dan bagian yang terkait dalam sistem pemberian kredit. Komparatif untuk membandingkan praktik yang telah dilakukan dengan teori yang ada.

ABSTRACT

EVALUATION OF THE INTERNAL CONTROL ON LOANS

(The case study in PD BPR Bantul Bank)

Marselia Adelin Pratiwi NIM: 122114040 Sanata Dharma University

Yogyakarta 2016

The aims of this study are to determine whether the internal control system conducted by PD BPR Bantul Bank is in conformity to the theory and whether the internal control system conducted by PD BPR Bantul Bank has been effectively applied.

This research is a case study on PD BPR Bantul Bank during March to April 2016. Data collection techniques in this research were documentation and interviews. We used comparative descriptive analysis to answer the research question. Descriptive methods were used to describe the components of internal control system, document and records in the system of extension of credit, and related parts in the system of extension of credit. Comparative methods were used to compare the practice that has been conducted with the existing theory.

BAB I

PENDAHULUAN

A.Latar Belakang Permasalahan

Perekonomian merupakan hal yang terpenting di setiap negara pada

umumnya. Pertumbuhan perekonomian di Indonesia terus mengalami

peningkatan dengan potensi ekonomi yang tinggi. Dalam hal ini, peran bank

sangat besar dalam mendorong pertumbuhan ekonomi di suatu negara. Bank

merupakan salah satu lembaga yang mempunyai peran sangat penting dalam

mendorong pertumbuhan perekonomian suatu negara, bahkan pertumbuhan

bank di suatu negara dipakai sebagai ukuran pertumbuhan perekonomian negara

tersebut (Ismail, 2010:1). Hampir semua jenis-jenis usaha yang ada, dari jenis

usaha kecil, menengah maupun atas sangat membutuhkan peranan bank dalam

melakukan transaksi keuangan. Jenis-jenis usaha ini seperti yang kita ketahui,

seringkali mengalami kendala dalam membuka usaha mereka, sehingga dalam

hal ini bank berperan sebagai lembaga yang dapat memberikan pinjaman kepada

setiap mereka yang membutuhkan dana dikarenakan memiliki keterbatasan

ekonomi. Pinjaman yang diberikan oleh bank kepada masyarakat ini dikenal

dengan istilah “kredit”.

Kredit yang diberikan oleh bank mempunyai pengaruh yang sangat luas

dalam segala bidang kehidupan, terutama dalam hal ekonomi. Kreditur

memberikan kepercayaan kepada pihak yang menerima pinjaman (debitur)

sesuai dengan jangka waktu tertentu yang diperjanjikan (Ismail, 2010:95). Ini

berarti bank memberikan pinjaman kepada pihak lain, sama artinya dengan bank

memberikan kepercayaan kepada pihak peminjam, bahwa pihak peminjam akan

dapat memenuhi kewajibannya. Oleh karena itu, dasar dari kredit adalah

kepercayaan. Masalah keamanan atas kredit yang diberikan merupakan masalah

yang harus diperhatikan oleh bank, karena adanya risiko yang timbul dalam

sistem pemberian kredit. Permasalahan ini bisa dihindari dengan adanya suatu

pengendalian internal yang memadai dalam bidang perkreditan. Dengan kata

lain diperlukan suatu pengendalian internal yang dapat menunjang efektifitas

sistem pemberian kredit. Sehingga dengan terselenggaranya pengendalian

internal yang memadai dalam bidang perkreditan, berarti menunjukkan sikap

kehati-hatian dalam perusahaan tersebut. Sistem pengendalian yang baik akan

mendukung bagi tercapainya tujuan perusahaan.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

dengan judul: “Evaluasi Pengendalian Internal dalam Sistem Pemberian Kredit”

studi kasus pada PD BPR Bank Bantul.

B.Rumusan Masalah

1. Apakah sistem pengendalian internal dalam pemberian kredit yang

dilakukan oleh PD BPR Bank Bantul telah diterapkan sesuai teori?

2. Apakah sistem pengendalian internal yang dilakukan oleh PD BPR Bank

C.Tujuan Penelitian

1. Untuk mengetahui apakah sistem pengendalian internal yang dilakukan oleh

PD BPR Bank Bantul telah diterapkan sesuai teori.

2. Untuk mengetahui apakah sistem pengendalian internal yang dilakukan oleh

PD BPR Bank Bantul sudah efektif.

D.Manfaat Penelitian

1. Bagi PD BPR Bank Bantul

Hasil penelitian ini diharapkan dapat memberikan masukan tambahan

informasi bagi pihak bank mengenai sistem pemberian kredit dan sistem

pengendalian internal yang dilaksanakan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah informasi mengenai

pengendalian internal dalam sistem pemberian kredit pada perbankan dan

menambah pengetahuan bagi mahasiswa Universitas Sanata Dharma.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menjadi alat untuk menerapkan dan

mengembangkan ilmu pengetahuan yang telah diperoleh selama perkuliahan,

E.Sistematika Penulisan

BAB I Pendahuluan

Dalam bab ini berisi tentang latar belakang, rumusan masalah,

tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Landasan Teori

Dalam bab ini berisi tentang landasan teori yang relevan dengan

permasalahan yang diangkat.

BAB III Metodologi Penelitian

Dalam bab ini berisi jenis penelitian, subjek dan objek penelitian,

tempat dan waktu penelitian, populasi dan sampel, teknik

pengambilan sampel, desain penelitian, data yang dibutuhkan,

teknik pengumpulan data, dan teknik analisis data.

BAB IV Gambaran Umum Perusahaan

Dalam bab ini berisi sejarah dan perkembangan bank, slogan, visi,

misi, dan budaya bank, susunan pemilik, pengurus dan manajemen,

struktur organisasi, dan prestasi bank.

BAB V Deskripsi Dan Analisis Data

Dalam bab ini berisi deskripsi, analisis, dan pembahasannya.

BAB VI Penutup

Dalam bab ini berisi kesimpulan dari hasil analisis data yang telah

dilakukan, keterbatasan-keterbatasan dalam penelitian, serta saran

BAB II

LANDASAN TEORI

A.Kredit

1. Pengertian Kredit

Menurut Undang-undang Nomor 14 tahun 1967 tentang Pokok-pokok

Perbankan, yang dimaksud dengan kredit adalah penyediaan uang atau

tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan

pinjam-meminjam antara bank dengan pihak lain dalam hal mana pihak

peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditetapkan. Adapula menurut Pedoman

Akuntansi Perbankan Indonesia (PAPI) 2001 yang disadur oleh Irham Fahmi

mengartikan kredit sebagai penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam

(debitur) untuk melunasi utangnya setelah jangka waktu tertentu dengan

2. Unsur-Unsur Kredit

Menurut Irham Fahmi (2014: 6), unsur-unsur kredit sebagai berikut:

a. Kepercayaan

Kepercayaan adalah sesuatu yang paling utama dari unsur kredit yang

harus ada karena tanpa ada rasa saling percaya antara kreditur dan debitur

maka akan sangat sulit terwujud suatu sinergi kerja yang baik.

b. Waktu

Waktu adalah bagian yang paling sering dijadikan kajian oleh pihak

analisis finance khususnya oleh analisis kredit. Ini dapat dimengerti karena

bagi pihak kreditur saat ia menyerahkan uang kepada debitur maka juga

harus diperhitungkan juga saat pembayaran kembali yang akan dilakukan

oleh debitur itu sendiri, yaitu limit waktu yang tersepakati dalam perjanjian

yang telah ditandatangani kedua belah pihak.

c. Risiko

Risiko merupakan hal yang menyangkut dengan persoalan seperti lamanya

waktu pemberian kredit yang menyebabkan naiknya tingkat risiko yang

timbul, karena para pebisnis menginginkan adanya ketepatan waktu dalam

proses pemberian kredit ini.

d. Prestasi

Prestasi yang dimaksud disini adalah prestasi yang dimiliki oleh kreditur

untuk diberikan kepada debitur, maka bagi pihak kreditur akan sangat

menilai akan bagaimana tindakan yang dilakukan oleh pihak debitur dalam

e. Adanya kreditur

Kreditur yang dimaksud disini adalah pihak yang memiliki uang (money),

barang (goods), atau jasa (service) untuk dipinjamkan kepada pihak lain,

dengan harapan dari hasil pinjaman itu akan diperoleh keuntungan dalam

bentuk interest (bunga) sebagai balas jasa dari uang, barang, atau jasa yang

telah dipinjam tersebut.

f. Adanya debitur

Debitur yang dimaksud disini adalah pihak yang memerlukan uang

(money), barang (goods), atau jasa (service) dan berkomitmen untuk

mampu mengembalikannya tepat sesuai dengan waktu yang disepakati

serta bersedia menanggung berbagai risiko jika melakukan keterlambatan

sesuai dengan ketentuan administrasi dalam kesepakatan perjanjian yang

tertera di sana.

3. Tujuan Kredit

Tujuan kredit yang diberikan oleh suatu bank, khususnya bank

pemerintah yang akan mengembangkan tugas sebagai agent of development

adalah (Thomas, dkk, 1995: 15):

a. Turut mensukseskan program pemerintah di bidang ekonomi dan

pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya

guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan dapat

4. Jenis-jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain

(Kasmir, 2005: 101):

a. Dilihat dari segi kegunaan

1) Kredit investasi

Digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi.

2) Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam

operasionalnya.

b. Dilihat dari segi tujuan kredit

1) Kredit produktif

Digunakan untuk peningkatan usaha atau produksi atau investasi.

Kredit ini diberikan untuk menghasilkan barang atau jasa.

2) Kredit konsumtif

Digunakan untuk dikonsumsi secara pribadi.

3) Kredit perdagangan

Digunakan untuk perdagangan, biasanya untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan barang

c. Dilihat dari segi jangka waktu

1) Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal

kerja.

2) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun,

biasanya untuk investasi.

3) Kredit jangka panjang

Merupakan kredit yang masa pengambilannya paling panjang, yaitu di

atas 3 tahun atau 5 tahun.

d. Dilihat dari segi jaminan

1) Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat

berbentuk barang berwujud atau tidak berwujud atau jaminan orang.

2) Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang

tertentu

e. Dilihat dari segi sektor usaha

1) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian rakyat.

3) Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah

atau besar.

4) Kredit pertambangan, jenis usaha tambang yang dibiayai biasanya

dalam jangka panjang.

5) Kredit pendidikan, merupakan kredit yang diberikan untuk membangun

sarana dan prasarana pendidikan.

6) Kredit profesi, diberikan kepada para profesional.

7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau

pembelian perumahan.

8) Dan sektor-sektor lainnya.

5. Persyaratan Umum Untuk Mengajukan Kredit

Untuk mengajukan pinjaman kredit ke suatu lembaga perbankan ada

beberapa persyaratan yang harus dipenuhi oleh calon debitur sebagai syarat

administrasi yaitu (Irham, 2014: 14):

a. Foto copi KTP (kartu identitas pemohon). Foto copi KTP isteri jika

pemohon adalah suami, begitu pula sebaliknya.

b. Foto copi KK (Kartu Keluarga)

c. SK 80% dan 100% (untuk 80% khusus bagi PNS, namun jika pegawai

swasta juga memilikinya agar turut menyertakannya)

d. NPWP (Nomor Pokok Wajib Pajak)

e. Buku tabungan baik di bank tersebut dan di bank lain.

f. Surat keterangan tempat bekerja (bagi pegawai kontrak)

B.Bank

1. Pengertian Bank

Menurut Undang-undang RI Nomor 10 tahun 1998 tanggal 10 November

1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Fahmi, 2014: 1). Kemudian menurut Kasmir (2005: 23), bank sebagai

perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan.

2. Jenis-jenis bank

Jenis bank dapat dibedakan sesuai dengan fungsi, kepemilikan, status,

penetapan harga, dan tingkatannya sebagai berikut (Ismail, 2010: 13):

a. Jenis-jenis Bank Ditinjau dari Segi Fungsinya

1) Bank Sentral

Bank sentral merupakan bank yang berfungsi sebagai pengatur

bank-bank yang ada dalam suatu negara.

2) Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam

3) Bank Perkreditan Rakyat

Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

b. Jenis Bank Ditinjau dari Segi Kepemilikannya

1) Bank Milik Pemerintah

Bank milik pemerintah merupakan bank yang kepemilikannya berada

di bawah pemerintah.

2) Bank Swasta Nasional

Bank swasta nasional merupakan bank yang didirikan oleh swasta baik

individu, maupun lembaga, sehingga seluruh keuntungan akan

dinikmati oleh swasta.

3) Bank Milik Koperasi

Bank yang didirikan oleh perusahaan yang berbadan hukum koperasi,

dan seluruh modalnya menjadi milik koperasi.

4) Bank Asing

Bank asing merupakan bank yang didirikan oleh pemerintah asing

maupun oleh swasta asing.

5) Bank Campuran

Bank campuran merupakan bank yang sahamnya dimiliki oleh swasta

c. Jenis Bank Ditinjau dari Segi Statusnya

1) Bank Devisa

Bank devisa merupakan bank yang dapat melakukan aktivitas transaksi

ke luar negeri dan/atau transaksi yang berhubungan dengan mata uang

asing secara keseluruhan.

2) Bank Nondevisa

Bank nondevisa merupakan bank yang belum mempunyai izin untuk

melaksanakan kegiatan seperti bank devisa.

d. Jenis Bank Ditinjau dari Segi Cara Penentuan Harga

1) Bank Konvensional

Bank konvensional merupakan bank yang dalam penentuan harga

menggunakan bunga sebagai balas jasa.

2) Bank Syariah

Bank syariah merupakan bank yang kegiatannya mengacu pada hukum

islam, dan dalam kegiatannya tidak membebankan bunga, maupun

tidak membayar bunga kepada nasabah.

e. Jenis Bank Ditinjau dari Segi Tingkatannya (Kantor)

1) Kantor Pusat

Kantor pusat merupakan kantor bank yang menjadi pusat dari kantor

cabang di seluruh wilayah negara, maupun yang ada di negara lain.

2) Kantor Wilayah

Kantor wilayah merupakan perwakilan dari kantor pusat yang

3) Kantor Cabang Penuh

Kantor cabang penuh merupakan kantor cabang yang diberi

kewenangan oleh kantor pusat atau wilayah untuk melakukan semua

transaksi perbankan.

4) Kantor Cabang Pembantu

Kantor cabang pembantu merupakan kantor cabang yang hanya dapat

melayani beberapa aktivitas perbankan.

5) Kantor Kas

Kantor kas merupakan kantor cabang yang paling kecil, karena aktivitas

yang dapat dilakukan oleh kantor kas meliputi transaksi yang terkait

dengan tabungan baik setoran dan penarikan tunai, transaksi

pembukaan simpanan giro, deposito, kredit, pelayanan transfer, kliring,

dan inkaso ditangani oleh kantor cabang penuh sebagai induknya.

3. Fungsi bank

Menurut Ismail (2010: 13), fungsi utama bank antara lain:

a. Menghimpun Dana dari Masyarakat

Bank menghimpun dana dari masyarakat dalam bentuk simpanan. Dengan

menyimpan uangnya di bank, nasabah juga akan mendapat keuntungan

berupa return atas simpanannya yang besarnya tergantung kebijakan

masing-masing bank.

b. Menyalurkan Dana Kepada Masyarakat

Menyalurkan dana merupakan aktivitas yang sangat penting bagi bank,

Penyaluran dana kepada masyarakat sebagian besar berupa kredit untuk

bank konvensional dan/atau pembiayaan untuk bank syariah.

c. Pelayanan Jasa Perbankan

Pelayanan jasa yang diberikan kepada nasabah dapat meningkatkan

pendapatan bank dari fee atas jasa yang diperoleh dari masyarakat yang

membutuhkannya.

C.Sistem Pengendalian Internal

1. Pengertian Sistem Pengendalian Intern Menurut COSO

Committee of the Sponsoring Organizations (COSO) mendefinisikan

pengendalian internal sebagai (COSO, 2013):

“Internal control is a process, effected by an entity’s board of directors,

management, and other personel, designed to provide reasonable as

surance regarding the achievement of objectivies relating to

operations, reporting, and compliance ”.

2. Komponen (elemen) Pengendalian Internal Menurut COSO

Pengendalian Internal memiliki 5 komponen, yaitu:

a. Control Environment (Lingkungan Pengendalian)

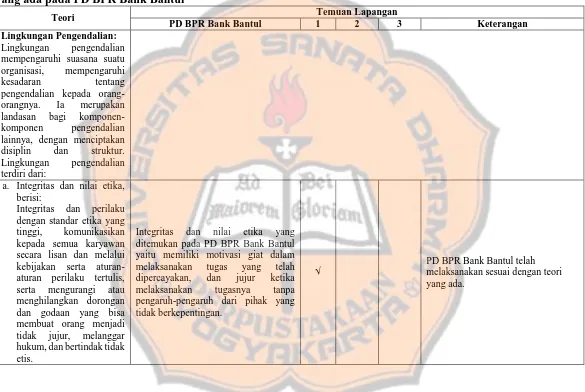

Menurut Al. Haryono (2001: 257), lingkungan pengendalian

mempengaruhi suasana suatu organisasi, mempengaruhi kesadaran

tentang pengendalian kepada orang-orangnya. Ia merupakan landasan bagi

komponen-komponen pengendalian lainnya, dengan menciptakan disiplin

1) Integrity and ethical valeus (integritas dan nilai etika). Integritas dan

nilai etika yang dimiliki perusahaan sangat penting untuk karyawan

perusahaan, sehingga manajemen puncak harus menunjukkan integritas

dan berperilaku dengan standar etika yang tinggi, mengkomunikasikan

kepada semua karyawan secara lisan dan melalui kebijakan serta

aturan-aturan perilaku tertulis, bahwa semua dituntut hal yang sama,

bahwa semua karyawan mempunyai tanggungjawab untuk melaporkan

tentang semua pelanggaran yang diketahuinya atau dicurigainya kepada

atasannya, dan bahwa pelanggaran bisa dikenai hukuman, serta

mengurangi atau menghilangkan dorongan dan godaan yang bisa

membuat orang menjadi tidak jujur, melanggar hukum, dan bertindak

tidak etis.

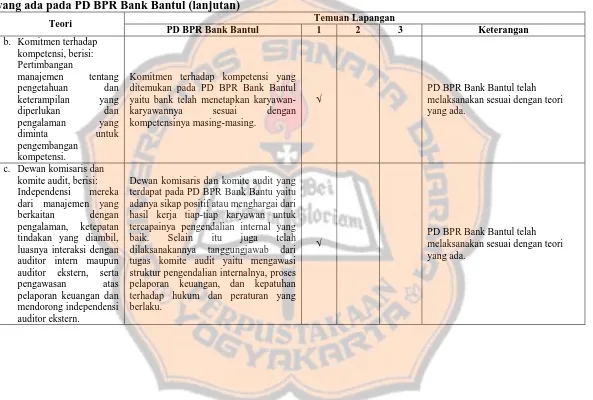

2) Commitment to competence (komitmen terhadap kompetensi).

Komitmen perusahaan terhadap kompetensi yang ada agar

pengendalian internal berjalan dengan baik. Komitmen terhadap

kompetensi meliputi pertimbangan manajemen tentang pengetahuan

dan keterampilan yang diperlukan dan pengalaman yang diminta untuk

pengembangan kompetensi.

3) Board of Directors and audit committee (dewan komisaris dan komite

audit). Bagaimana sikap dan kesadaran dewan komisaris dan komite

audit agar tercapainya pengendalian internal yang baik. Faktor-faktor

yang mempengaruhi efektifitas dewan komisaris dan komite audit

pengalaman, ketepatan tindakan yang diambil, luasnya interaksi dengan

auditor intern maupun auditor ekstern, serta pengawasan atas pelaporan

keuangan dan mendorong independensi auditor ekstern.

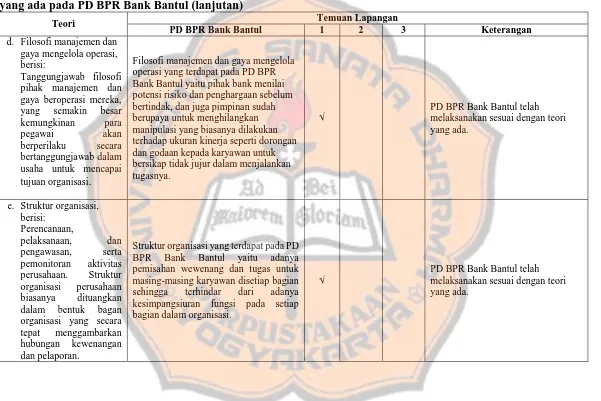

4) Management’s philosophy and operating style (filosofi manajemen dan

gaya mengelola operasi). Semakin bertanggungjawab filosofi pihak

manajemen dan gaya beroperasi mereka, semakin besar kemungkinan

para pegawai akan berperilaku secara bertanggungjawab dalam usaha

untuk mencapai tujuan organisasi.

5) Organizational structure (struktur organisasi). Struktur organisasi

sangat berpengaruh terhadap kemampuan perusahaan dalam memenuhi

tujuannya, karena struktur organisasi memberikan kerangka

menyeluruh untuk perencanaan, pelaksanaan, dan pengawasan, serta

pemonitoran aktivitas perusahaan. Struktur organisasi perusahaan

biasanya dituangkan dalam bentuk bagan organisasi yang secara tepat

menggambarkan hubungan kewenangan dan pelaporan. Auditor perlu

memahami hubungan tersebut agar dapat menilai lingkungan

pengendalian pada perusahaan klien dan bagaimana lingkungan

tersebut berdampak terhadap efektifitas kebijakan dan prosedur

pengendalian.

6) Human resource policies and procedures (kebijakan sumber daya

manusia dan prosedurnya). Kebijakan sumber daya manusia dan

prosedurnya yang akan menentukan apakah personil perusahaan

kompetensi. Praktik-praktik yang sehat mengenai hal ini menyangkut

kebijakan rekrutmen yang baik serta proses skrining dalam

pengangkatan karyawan, kebijakan pelatihan, tindakan-tindakan

pendisplinan, evaluasi, dan program kompensasi yang memotivasi dan

memberi penghargaan atas kinerja yang istimewa.

b. Risk Assessment (penilaian risiko)

Tindakan manajemen untuk mengidentifikasi, menganalisis risiko-risiko

yang relevan dalam penyusunan laporan keuangan dan perusahaan secara

umum. Yang termasuk dalam risk assessment:

1) Company-wide objectives (tujuan perusahaan secara keseluruhan).

Organisasi mengidentifikasi risiko terhadap pencapaian tujuan di

seluruh entitas dan analisis risiko sebagai dasar untuk menentukan

bagaimana risiko harus dikelola.

2) Process-level objectives (tujuan di setiap tingkat proses). Organisasi

menetapkan tujuan dengan kejelasan yang cukup untuk memungkinkan

identifikasi dan penilaian risiko yang berkaitan dengan tujuan.

3) Risk identification and analysis (identifikasi risiko dan analisisnya).

Organisasi melakukan identifikasi dan analisis terhadap risiko yang

terdapat dalam perusahaan.

4) Managing change (mengelolah perubahan). Organisasi

mengidentifikasi dan menilai perubahan yang signifikan dapat

c. Control Activities (aktivitas pengendalian)

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu

meyakinkan bahwa perintah manajemen telah dijalankan. Kebijakan dan

prosedur tersebut membantu meyakinkan bahwa tindakan yang

diperlukan telah dijalankan untuk men capai tujuan perusahaan, yang

termasuk aktivitas pengendalian:

1) Policies and procedures (kebijakan dan prosedur). Organisasi

menyebarkan aktivitas pengendalian melalui kebijakan-kebijakan yang

menetapkan apa yang diharapkan, dan prosedur-prosedur yang

menempatkan kebijakan-kebijakan ke dalam tindakan.

2) Security (application and network) keamanan dalam hal aplikasi dan

jaringan. Perusahaan mengembangkan aktivitas pengendalian umum

atas teknologi untuk mendukung tercapainya tujuan.

3) Application change management (manajemen perubahan aplikasi).

Mengelola seluruh perubahan atas sistem informasi dan memastikan

bahwa sistem dibuat dengan mudah dan efisien serta mencegah

kesalahan penipuan.

4) Business continuity or backups (kelangsungan bisnis). Kelangsungan

bisnis adalah sebuah proses yang membantu organisasi dalam

merencanakan hal-hal yang tidak diharapkan, lebih baik dalam

mengatur risiko dan melindungi asset. Artinya bahwa walaupun terjadi

insiden yang bisa menyebabkan kerugian sangat besar di TI dan sumber

cadangan yang kuat yang bisa mengembalikan bisnis ke posisi semula

secepat mungkin.

5) Outsourcing (memakai tenaga outsourcing). Tenaga internal audit

outsourcing memiliki fasilitas dan lingkungan yang memungkinkan

untuk selalu meningkatkan kompetensi, skill, dan profesionalismenya.

Selain itu juga, dengan cara outsourcing pelaksanaan internal audit di

dalam perusahaan akan lebih efisien dan efektif.

d. Information and communication (informasi dan komunikasi)

Tindakan untuk mencatat, memproses, dan melaporkan transaksi yang

sesuai untuk menjaga akuntabilitas. Yang termasuk dalam komponen ini

adalah:

1) Quality of information (kualitas informasi). Organisasi memperoleh

atau menghasilkan dan menggunakan informasi yang berkualitas dan

yang relevan untuk mendukung fungsi pengendalian internal.

2) Effectiveness of communication (efektivitas komunikasi). Organisasi

secara internal mengkomunikasikan informasi, termasuk tujuan dan

tanggungjawab untuk pengendalian internal dalam rangka mendukung

fungsi pengendalian internal.

e. Monitoring (pemantauan)

Penilaian terhadap mutu pengendalian internal secara

berkelanjutan maupun periodik untuk memastikan pengendalian internal

telah berjalan dan telah dilakukan penyesuaian yang diperlukan sesuai

1) On-going monitoring (pengawasan yang terus berlangsung).

Pengawasan ini dapat dicapai dengan mengintegrasikan berbagai

modul komputer khusus ke dalam sistem informasi yang menangkap

data penting dan/atau memungkinkan uji pengendalian dilakukan

sebagai bagian dari operasi rutin.

2) Separate evaluations (evaluasi yang terpisah). Kualitas dari desain dan

operasi pengendalian internal dapat dinilai. Penilaian ini dapat dicapai

dengan prosedur yang terpisah atau melalui aktivitas yang berjalan.

Para auditor internal perusahaan dapat memonitor aktivitas entitas

terkait dalam berbagai prosedur yang terpisah.

3) Reporting deficiencies (melaporkan kekurangan-kekurangan yang

terjadi). Para auditor internal perusahaan melakukan penilaian atas

bagian-bagian tertentu dari SPI pada berbagai akhir interval waktu

tertentu dan melaporkan kelemahan yang ditemukan kepada

manajemen atau komite audit beserta rekomendasi untuk perbaikan

yang diperlukan.

D.Sistem Pemberian Kredit

Sistem pemberian kredit membutuhkan dokumen-dokumen yang

memadai. Didalam suatu sistem pemberian kredit, terdapat langkah-langkah

umum atau siklus perkreditan yang dimulai sejak pengajuan permohonan kredit

hingga akhirnya disetujui, dicairkan, diawasi, dan pelunasan kredit secara grafis

1. Permohonan Kredit

Permohonan kredit yang diajukan oleh calon nasabah kepada bank, umumnya

dilakukan dengan menyampaikan dokumen-dokumen sebagai berikut:

a. Surat permohonan resmi.

b. Akte pendirian perusahaan yang merupakan lembaga yang secara resmi

memohon kredit, sekaligus menjelaskan siapa yang berwenang meminta

kredit dan lembaga yang bertanggung jawab terhadap pelaksanaan

penerimaan kredit, termasuk bertanggung jawab terhadap kewajiban

nasabah kredit seperti melunasi hutang (angsuran) beserta bunganya dalam

jangka waktu yang telah disepakati.

c. Penjelasan atau uraian singkat tentang rencana proyek atau bisnis yang

akan dilaksanakan oleh calon nasabah.

d. Untuk proyek yang cukup besar dan membutuhkan jumlah kredit yang

besar dilengkapi dengan suatu laporan kelayakan proyek (feasibility study)

yang disusun oleh suatu lembaga konsultan yang ditunjuk oleh calon

nasabah.

e. Laporan keuangan perusahaan.

f. Informasi-informasi lain yang biasanya selalu diminta oleh bank, seperti:

1) Nomor pokok wajib pajak (NPWP)

2) Keterangan domisili dari perusahaan

3) Izin-izin yang telah diperoleh dalam rangka pembangunan proyek

maupun bisnis yang telah berjalan

2. Analisis Kredit

Setelah permohonan kredit diterima oleh bank, maka calon nasabah

diminta untuk memberi keterangan-keterangan tambahan yang dapat

menjelaskan isi dari berbagai dokumen yang disampaikannya kepada bank.

Keterangan-keterangan tersebut bisa disampaikan secara lisan melalui

wawancara (interview) maupun tertulis sesuai dengan informasi maupun data

yang diminta oleh account officer dari bank.

3. Persetujuan Kredit

Analisis kredit yang dibuat oleh account officer atau wirakredit

diperiksa (review) dahulu oleh atasannya, kepala bagian kredit, sebelum

disampaikan ke direksi bank. Nama dari laporan analisis kredit

bermacam-macam, tergantung pada sistem dan prosedur yang dimiliki bank, yaitu:

a. Laporan analisis kredit

b. Laporan analisis permohonan kredit

c. Laporan rekomendasi kredit

d. Appraisal study

e. Laporan studi kelayakan proyek.

4. Perjanjian Kredit

Perjanjian kredit (akad kredit) dipersiapkan oleh seorang notaris

publik yang ditunjuk bank atau dipilih oleh calon nasabah (atau atas dasar

kesepakatan bersama antara bank dan calon nasabah). Bank mengirimkan ahli

hukumnya (lawyer atau legal officer) untuk mendampingi wirakredit dalam

Perjanjian kredit yang dibuat di hadapan notaris publik tersebut

ditandatangani tiga pihak (bank, nasabah, dan notaris publik) serta dicatatkan

dan didaftarkan oleh notaris publik pada pengadilan negeri yang sesuai

dengan domisili dari bank pemberi kredit sehingga mempunyai kekuatan

hukum yang mengikat semua pihak.

5. Pencairan Kredit

Pencairan kredit yang diminta debitor kredit hanya dapat dilakukan

bank setelah debitor yang bersangkutan memenuhi berbagai persyaratan

seperti dituangkan dalam perjanjian kredit yang ditandatangani kedua pihak

(bank dan debitor) serta dicatat di hadapan notaris publik.

6. Pengawasan Kredit

Pengawasan (monitoring) kredit yang dilakukan bank setelah kredit

dicairkan merupakan salah satu kunci utama dari keberhasilan pemberian

kredit selain ketajaman dan ketelitian yang dilakukan sewaktu melakukan

analisis kredit. Terjadinya kegagalan kredit (kredit bermasalah atau kredit

macet) terutama disebabkan oleh kelalaian bank dalam melakukan

pengawasan kredit.

7. Pelunasan Kredit

Dalam kondisi yang ideal, nasabah akan dapat selalu memenuhi

kewajibannya terhadap bank sesuai dengan kesepakatan yang dimuat dalam

perjanjian kredit. Nasabah dapat (mampu dan mau) membayar angsuran

pokok pinjaman beserta bunganya sesuai dengan jadwal yang telah dibuat,

E.Pengendalian Internal pada PD BPR Bank Bantul

Menurut Pedoman Kebijakan Perkreditan Bank dengan kop surat keputusan

Direksi PD BPR Bank Bantul No: 081/PD/BPR/2013, pengendalian internal

yang terdapat pada PD BPR Bank Bantul sebagai berikut:

1. Pengawasan oleh Direksi/Pejabat bank

Pengawasan yang dilakukan oleh Direksi dan/atau pejabat yang menangani

perkreditan secara berjenjang sekurang-kurangnya meliputi hal-hal sebagai

berikut:

a. Memantau dan mengawasi kesesuaian proses pemberian kredit,

dokumentasi dan administrasi kredit, pemantauan debitur, penanganan

kredit bermasalah, dan penyelesaian kredit telah sesuai dengan Pedoman

Kebijakan Perkreditan Bank dan/atau peraturan/perundang undangan

yang berlaku.

b. Memberikan peringatan dini kepada pejabat/pegawai terkait apabila

ditemukan kualitas kredit debitur berpotensi mengalami penurunan.

c. Memantau dan mengawasi secara khusus atas pemberian kredit kepada

pihak yang terkait dengan bank dan debitur besar.

d. Memantau penetapan kualitas kredit dan kecukupan jumlah Penyisihan

Penghapusan Aktiva Produktif (PPAP) sesuai dengan ketentuan yang

berlaku.

e. Melakukan evaluasi atas pegawai yang menempati jenjang jabatan di

bidang perkreditan dengan kompetensinya.

g. Mengevaluasi kebijakan, prosedur, organisasi dan manajemen

perkreditan.

2. Satuan Pengawas Intern

Tugas dan wewenang Satuan Pengawas Intern adalah sebagai berikut:

a. Melakukan pengecekan terhadap berkas permohonan kredit dan berkas

kredit yang telah dicairkan.

b. Melakukan pemeriksaan atas proses pemberian kredit.

c. Melakukan pemeriksaan atas angsuran kredit.

d. Melakukan pemeriksaan atas pelunasan kredit.

e. Melakukan pemeriksaan fisik terhadap jaminan.

f. Melakukan konfirmasi terhadap debitur.

g. Dalam rangka pengawasan terhadap kredit bermasalah, bersama-sama

dengan bagian terkait melakukan pemeriksaan on site maupun off site.

h. Mengkoordinir tindak lanjut atas hasil pemeriksaan eksternal.

i. Membuat laporan hasil pemeriksaan rutin kepada direksi.

3. Pengawasan Oleh SPI

a. Pengawasan yang dilakukan oleh Satuan Pengawas Intern (SPI)

sekurang-kurangnya adalah:

1) Wajib melaksanakan pengawasan kredit meliputi seluruh aspek

perkreditan, melalui pemeriksaan on site atau off site, serta memberikan

saran perbaikan dan informasi yang objektif tentang kegiatan yang di

2) Pelaksanaan audit intern terhadap perkreditan yang dimaksud,

sekurang-kurangnya harus sesuai dengan Standar Pelaksanaan Fungsi

Audit intern Bank yang ditetapkan oleh Bank Indonesia.

b. Adapun pengawasan yang dilakukan oleh SPI sebagai berikut:

1) Pemeriksaan kelengkapan berkas dan ketaatan terhadap prosedur

perkreditan yang berlaku pada setiap berkas kredit sebelum di

administrasi oleh sub bagian administrasi kredit untuk kredit yang telah

disetujui dan dicairkan.

2) Secara berkala melakukan pemeriksaan on the spot terhadap kebenaran

kredit yang diberikan.

3) Secara berkala 6 (enam) bulan sekali SPI memeriksa kelengkapan

berkas kredit, pengelolaan agunan kredit, serta pengelolaan

administrasi kredit oleh sub bagian administrasi kredit.

4) Memantau pelaksanaan pengikatan agunan kredit agar sesuai dengan

ketentuan yang berlaku.

5) Melakukan pengawasan atas angsuran dan pelunasan kredit.

6) Melakukan pengawasan terhadap pemantauan kredit.

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan pada penelitian ini adalah menggunakan

penelitian deskriptif dengan studi kasus pada PD BPR Bank Bantul. Penelitian

deskriptif adalah metode penelitian yang berusaha menggambarkan objek atau

subjek yang diteliti sesuai dengan keadaan yang sebenarnya, dengan tujuan

menggambarkan secara sistematis, fakta dan karakteristik objek yang diteliti

secara tepat. Studi kasus merupakan suatu penelitian dengan melihat pada

masalah yang berhubungan dengan latar belakang dan keadaan pada masa

sekarang dari suatu objek dan subjek penelitian, serta bagaimana interaksinya

dengan lingkungan yang ada disekitarnya.

B.Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dalam penelitian ini adalah pegawai bagian kredit dan pegawai

pengendalian internal pada PD BPR Bank Bantul.

2. Objek Penelitian

Objek dalam penelitian ini berupa dokumen-dokumen dalam pemberian

C.Tempat dan Waktu Penelitian

1. Tempat Penelitian

PD BPR Bank Bantul. Jalan Gajah Mada No. 3 Bantul.

2. Waktu Penelitian

Maret 2016 sampai April 2016

D.Populasi dan Sampel

1. Populasi

Populasi yang digunakan dalam penelitian ini adalah dokumen-dokumen

dalam pemberian kredit pada PD BPR Bank Bantul, yang berisikan dokumen

pokok dan dokumen pendukungnya.

2. Sampel

Sampel yang digunakan dalam penelitian ini adalah dokumen-dokumen

dalam pemberian kredit pada PD BPR Bank Bantul.

E.Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan salah

satu model dari attribute sampling, yaitu stop-or-go-sampling. Penelitian ini

menggunakan model stop-or-go-sampling dengan alasan model ini dapat

mencegah dari pengambilan sampel yang terlalu banyak, yaitu dengan cara

menghentikan pengujian sedini mungkin. Langkah-langkah yang ditempuh,

a. Menentukan attribute yang akan diperiksa untuk menguji efektifitas

pengendalian internal.

b. Menentukan populasi yang akan diambil sampelnya, yaitu dokumen yang

digunakan dalam pemberian kredit.

c. Menentukan besarnya sampel. Sampel diambil dengan menggunakan

convenience sampling. Menurut Siregar (2013: 60) Convenience sampling

adalah teknik penentuan sampel berdasarkan kebetulan saja, anggota populasi

yang ditemui peneliti, dan bersedia menjadi responden untuk dijadikan

sampel. Sampel telah ditentukan oleh kebijakan PD BPR Bank Bantul.

Tujuan dari pengambilan sampel ini agar tidak mengganggu kegiatan

operasional Bank.

F. Desain Penelitian

Desain penelitian dalam penelitian ini adalah studi kasus pada PD BPR

Bank Bantul. Studi kasus adalah suatu penelitian terhadap objek tertentu untuk

mengamati dokumen-dokumen dan catatan dalam sistem pemberian kredit.

Kemudian menganalisis dan mengevaluasi dokumen-dokumen dan catatan

dalam pemberian kredit. Dokumen-dokumen ini dianalisis dengan cara

membandingkan kejadian yang terjadi di Bank dengan teori yang ada. Kemudian

melakukan analisis terhadap efektifitas sistem pengendalian internal dalam

sistem pemberian kredit dengan cara melakukan pengujian kepatuhan

G.Data yang Dibutuhkan

Data yang diperlukan dalam penelitian ini berupa data-data yang

diperlukan dalam menunjang penelitian pada PD BPR Bank Bantul, yaitu:

1. Sejarah dan gambaran umum perusahaan

2. Struktur organisasi dan deskripsi jabatan

3. Prosedur dan dokumen permohonan kredit

4. Dokumen penyidikan dan analisis kredit

5. Dokumen pengambilan keputusan kredit

6. Dokumen perjanjian kredit

7. Dokumen pencairan kredit

8. Dokumen pembayaran kredit

H.Teknik Pengumpulan Data

1. Dokumentasi

Dokumentasi dilakukan peneliti dengan cara mengumpulkan berkas

dan dokumen-dokumen permohonan kredit yang terdapat pada PD BPR Bank

Bantul. Data yang akan didokumentasikan dalam penelitian ini adalah

prosedur dan dokumen yang berkaitan dengan sistem dalam pemberian kredit.

2. Wawancara

Penelitian ini menggunakan wawancara untuk melakukan pengkajian

data secara mendalam. Wawancara dilakukan dengan tanya jawab kepada

pihak pegawai bank bagian kredit mengenai sistem dalam pemberian kredit.

terbuka yang disusun berdasarkan tujuan penelitian dengan tujuan untuk

meminta penjelasan lebih rinci. Pedoman wawancara berisi pertanyaan

terbuka tentang bagaimana sistem dalam pemberian kredit pada PD BPR

Bank Bantul, prosedur dalam pemberian kredit, tata cara dalam melayani

pemberian kredit kepada nasabah, serta kendala yang dihadapi dalam

pemberian kredit. Pertanyaan-pertanyaan dalam wawancara ini akan

dicantumkan pada bagian lampiran.

I. Teknik Analisis Data

1. Teknik analisis data yang digunakan untuk menjawab rumusan masalah

pertama mengenai apakah sistem pengendalian internal dalam pemberian

kredit yang dilakukan oleh PD BPR Bank Bantul sudah baik berdasarkan teori

menurut COSO, akan menggunakan beberapa langkah sebagai berikut:

a. Mendeskripsikan mengenai pengendalian internal dalam sistem pemberian

kredit pada PD BPR Bank Bantul berkaitan dengan teori menurut COSO

yang berkaitan dengan 5 komponen pengendalian internal, yaitu:

1) Control Environment (Lingkungan Pengendalian)

Menurut Al. Haryono (2001: 257), lingkungan pengendalian

mempengaruhi suasana suatu organisasi, mempengaruhi kesadaran

tentang pengendalian kepada orang-orangnya. Ia merupakan landasan

bagi komponen-komponen pengendalian lainnya, dengan menciptakan

disiplin dan struktur. Yang termasuk dalam lingkungan pengendalian

a) Integrity and ethical valeus (Integritas dan Nilai Etika). Integritas

dan nilai etika yang dimiliki perusahaan sangat penting untuk

karyawan perusahaan, sehingga manajemen puncak harus

menunjukkan integritas dan berperilaku dengan standar etika yang

tinggi, mengkomunikasikan kepada semua karyawan secara lisan

dan melalui kebijakan serta aturan-aturan perilaku tertulis, bahwa

semua dituntut hal yang sama, bahwa semua karyawan mempunyai

tanggungjawab untuk melaporkan tentang semua pelanggaran yang

diketahuinya atau dicurigainya kepada atasannya, dan bahwa

pelanggaran bisa dikenai hukuman, serta mengurangi atau

menghilangkan dorongan dan godaan yang bisa membuat orang

menjadi tidak jujur, melanggar hukum, dan bertindak tidak etis.

b) Commitment to competence (komitmen terhadap kompetensi).

Komitmen perusahaan terhadap kompetensi yang ada agar

pengendalian internal berjalan dengan baik. Komitmen terhadap

kompetensi meliputi pertimbangan manajemen tentang pengetahuan

dan keterampilan yang diperlukan dan pengalaman yang diminta

untuk pengembangan kompetensi.

c) Board of Directors and audit committee (dewan komisaris dan

komite audit). Bagaimana sikap dan kesadaran dewan komisaris dan

komite audit agar tercapainya pengendalian internal yang baik.

Faktor-faktor yang mempengaruhi efektifitas dewan komisaris dan

berkaitan dengan pengalaman, ketepatan tindakan yang diambil,

luasnya interaksi dengan auditor intern maupun auditor ekstern, serta

pengawasan atas pelaporan keuangan dan mendorong independensi

auditor ekstern.

d) Management’s philosophy and operating style (filosofi manajemen

dan gaya mengelola operasi). Semakin bertanggungjawab filosofi

pihak manajemen dan gaya beroperasi mereka, semakin besar

kemungkinan para pegawai akan berperilaku secara

bertanggungjawab dalam usaha untuk mencapai tujuan organisasi.

e) Organizational structure (struktur organisasi). Struktur organisasi

sangat berpengaruh terhadap kemampuan perusahaan dalam

memenuhi tujuannya, karena struktur organisasi memberikan

kerangka menyeluruh untuk perencanaan, pelaksanaan, dan

pengawasan, serta pemonitoran aktivitas perusahaan. Struktur

organisasi perusahaan biasanya dituangkan dalam bentuk bagan

organisasi yang secara tepat menggambarkan hubungan

kewenangan dan pelaporan. Auditor perlu memahami hubungan

tersebut agar dapat menilai lingkungan pengendalian pada

perusahaan klien dan bagaimana lingkungan tersebut berdampak

terhadap efektifitas kebijakan dan prosedur pengendalian.

f) Human resource policies and procedures (kebijakan sumber daya

manusia dan prosedurnya). Kebijakan sumber daya manusia dan

memiliki tingkat integritas yang diharapkan, nilai-nilai etika, dan

kompetensi. Praktik-praktik yang sehat mengenai hal ini

menyangkut kebijakan rekrutmen yang baik serta proses skrining

dalam pengangkatan karyawan, kebijakan pelatihan,

tindakan-tindakan pendisplinan, evaluasi, dan program kompensasi yang

memotivasi dan memberi penghargaan atas kinerja yang istimewa

2) Risk Assessment (Penilaian Risiko)

Tindakan manajemen untuk mengidentifikasi, menganalisis

risiko-risiko yang relevan dalam penyusunan laporan keuangan dan

perusahaan secara umum. Yang termasuk dalam risk assessment:

a) Company-wide objectives (tujuan perusahaan secara keseluruhan).

Organisasi mengidentifikasi risiko terhadap pencapaian tujuan di

seluruh entitas dan analisis risiko sebagai dasar untuk menentukan

bagaimana risiko harus dikelola.

b) Process-level objectives (tujuan di setiap tingkat proses).

Organisasi menetapkan tujuan dengan kejelasan yang cukup untuk

memungkinkan identifikasi dan penilaian risiko yang berkaitan

dengan tujuan.

c) Risk identification and analysis (identifikasi risiko dan analisisnya).

Organisasi melakukan identifikasi dan analisis terhadap risiko yang

d) Managing change (mengelolah perubahan). Organisasi

mengidentifikasi dan menilai perubahan yang signifikan dapat

mempengaruhi sistem pengendalian internal.

3) Control Activities (Aktivitas Pengendalian)

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu

meyakinkan bahwa perintah manajemen telah dijalankan. Kebijakan

dan prosedur tersebut membantu meyakinkan bahwa tindakan yang

diperlukan telah dijalankan untuk men capai tujuan perusahaan, yang

termasuk aktivitas pengendalian:

a) Policies and procedures (kebijakan dan prosedur). Organisasi

menyebarkan aktivitas pengendalian melalui kebijakan-kebijakan

yang menetapkan apa yang diharapkan, dan prosedur-prosedur yang

menempatkan kebijakan-kebijakan ke dalam tindakan.

b) Security (application and network) keamanan dalam hal aplikasi dan

jaringan. Perusahaan mengembangkan aktivitas pengendalian umum

atas teknologi untuk mendukung tercapainya tujuan.

c) Application change management (manajemen perubahan aplikasi).

Mengelola seluruh perubahan atas sistem informasi dan memastikan

bahwa sistem dibuat dengan mudah dan efisien serta mencegah

kesalahan penipuan.

d) Business continuity or backups (kelangsungan bisnis).

Kelangsungan bisnis adalah sebuah proses yang membantu

baik dalam mengatur risiko dan melindungi asset. Artinya bahwa

walaupun terjadi insiden yang bisa menyebabkan kerugian sangat

besar di TI dan sumber daya manusia akibat adanya iklim ekstrim,

mereka memiliki rencana cadangan yang kuat yang bisa

mengembalikan bisnis ke posisi semula secepat mungkin.

e) Outsourcing (memakai tenaga outsourcing). Tenaga internal audit

outsourcing memiliki fasilitas dan lingkungan yang memungkinkan

untuk selalu meningkatkan kompetensi, skill, dan

profesionalismenya. Selain itu juga, dengan cara outsourcing

pelaksanaan internal audit di dalam perusahaan akan lebih efisien

dan efektif.

4) Information and communication (Informasi dan Komunikasi)

Tindakan untuk mencatat, memproses, dan melaporkan transaksi yang

sesuai untuk menjaga akuntabilitas. Yang termasuk dalam komponen

ini adalah:

a) Quality of information (kualitas informasi).

Organisasi memperoleh atau menghasilkan dan menggunakan

informasi yang berkualitas dan yang relevan untuk mendukung

fungsi pengendalian internal.

b) Effectiveness of communication (efektivitas komunikasi). Organisasi

secara internal mengkomunikasikan informasi, termasuk tujuan dan

tanggungjawab untuk pengendalian internal dalam rangka

5) Monitoring (Pemantauan)

Penilaian terhadap mutu pengendalian internal secara berkelanjutan

maupun periodik untuk memastikan pengendalian internal telah

berjalan dan telah dilakukan penyesuaian yang diperlukan sesuai

kondisi yang ada. Yang termasuk di dalam komponen ini, yakni:

a) On-going monitoring (pengawasan yang terus berlangsung).

Pengawasan ini dapat dicapai dengan mengintegrasikan berbagai

modul komputer khusus ke dalam sistem informasi yang menangkap

data penting dan/atau memungkinkan uji pengendalian dilakukan

sebagai bagian dari operasi rutin.

b) Separate evaluations (evaluasi yang terpisah). Kualitas dari desain

dan operasi pengendalian internal dapat dinilai. Penilaian ini dapat

dicapai dengan prosedur yang terpisah atau melalui aktivitas yang

berjalan. Para auditor internal perusahaan dapat memonitor aktivitas

entitas terkait dalam berbagai prosedur yang terpisah.

c) Reporting deficiencies (melaporkan kekurangan-kekurangan yang

terjadi). Para auditor internal perusahaan melakukan penilaian atas

bagian-bagian tertentu dari SPI pada berbagai akhir interval waktu

tertentu dan melaporkan kelemahan yang ditemukan kepada

manajemen atau komite audit beserta rekomendasi untuk perbaikan

yang diperlukan.

Deskripsi ini diperoleh dari hasil wawancara dan dokumentasi yang

b. Mendeskripsikan tentang dokumen-dokumen dan catatan yang digunakan

oleh PD BPR Bank Bantul yang berkaitan dengan pemberian kredit.

c. Mendeskripsikan bagian-bagian yang terkait pada PD BPR Bank Bantul.

d. Membandingkan sistem pemberian kredit pada PD BPR Bank Bantul

dengan kajian teori yang ada. Untuk melakukan perbandingan, dalam

penelitian ini akan menggunakan teori dan hasil temuan dilapangan,

dengan memenuhi semua kriteria yang ada dalam sistem pemberian kredit,

yang mencakup:

1) Lingkungan Pengendalian

a) Integritas dan nilai etika

b) Komitmen terhadap kompetensi

c) Dewan komisaris dan komite audit

d) Filosofi manajemen dan gaya mengelola operasi

e) Struktur organisasi

f) Kebijakan sumberdaya manusia dan prosedurnya

2) Penilaian Risiko

a) Tujuan perusahaan secara keseluruhan

b) Tujuan di setiap tingkat proses

c) Identifikasi risiko dan analisisnya

d) Mengelola perubahan

3) Aktivitas Pengendalian

a) Kebijakan dan prosedur

c) Manajemen perubahan aplikasi

d) Kelangsungan bisnis

e) Memakai tenaga outsourcing

4) Informasi dan Komunikasi

a) Kualitas informasi

b) Efektivitas komunikasi

5) Pemantauan

a) Pengawasan yang terus berlangsung

b) Evaluasi yang terpisah

c) Melaporkan kekurangan-kekurangan yang terjadi.

Pengambilan kesimpulan yaitu, jika kelima komponen COSO telah terpenuhi,

maka dapat diambil kesimpulan bahwa pengendalian internal pada PD BPR

Bank Bantul sudah baik

2. Sedangkan untuk menjawab rumusan masalah kedua mengenai apakah sistem

pengendalian internal yang dilakukan oleh PD. BPR Bank Bantul sudah

efektif, maka akan melakukan analisis efektifitas pengendalian internal

dengan menggunakan pengujian metode stop-or-go-sampling. Cara yang

dilakukan adalah:

a. Menentukan populasi. Populasi yang akan digunakan yaitu berupa

dokumen-dokumen dalam pemberian kredit tahun 2015.

b. Menentukan attribute yang akan diperiksa untuk menguji efektifitas

Attribute II :Kelengkapan dokumen pokok dan dokumen pendukungnya.

Dokumen pokok terdiri dari dokumen putusan kredit,

sedangkan dokumen pendukungnya terdiri dari surat

permohonan kredit dan memorandum analisis kredit.

Attribute III :Tanda tangan/otorisasi dari pejabat yang berwenang.

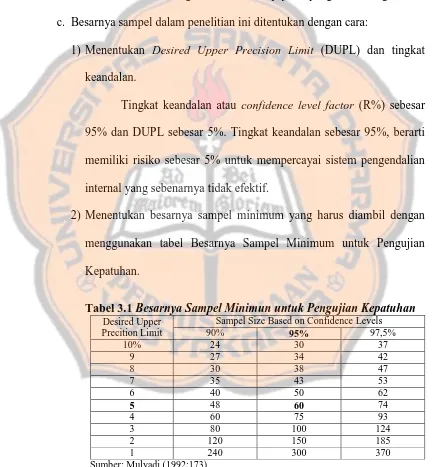

c. Besarnya sampel dalam penelitian ini ditentukan dengan cara:

1) Menentukan Desired Upper Precision Limit (DUPL) dan tingkat

keandalan.

Tingkat keandalan atau confidence level factor (R%) sebesar

95% dan DUPL sebesar 5%. Tingkat keandalan sebesar 95%, berarti

memiliki risiko sebesar 5% untuk mempercayai sistem pengendalian

internal yang sebenarnya tidak efektif.

2) Menentukan besarnya sampel minimum yang harus diambil dengan

menggunakan tabel Besarnya Sampel Minimum untuk Pengujian

Kepatuhan.

Tabel 3.1 Besarnya Sampel Minimun untuk Pengujian Kepatuhan

Desired Upper Precition Limit

Sampel Size Based on Confidence Levels

90% 95% 97,5%

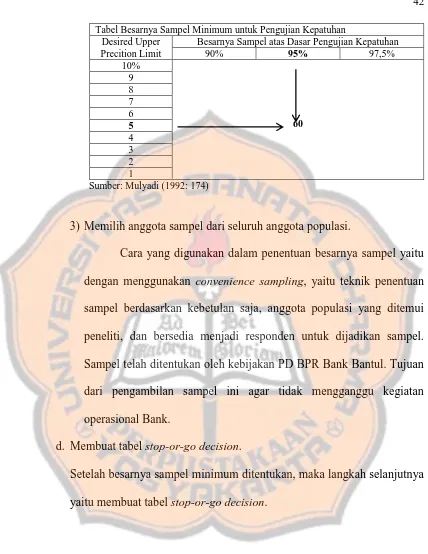

Tabel Besarnya Sampel Minimum untuk Pengujian Kepatuhan Desired Upper

Precition Limit

Besarnya Sampel atas Dasar Pengujian Kepatuhan

90% 95% 97,5%

3) Memilih anggota sampel dari seluruh anggota populasi.

Cara yang digunakan dalam penentuan besarnya sampel yaitu

dengan menggunakan convenience sampling, yaitu teknik penentuan

sampel berdasarkan kebetulan saja, anggota populasi yang ditemui

peneliti, dan bersedia menjadi responden untuk dijadikan sampel.

Sampel telah ditentukan oleh kebijakan PD BPR Bank Bantul. Tujuan

dari pengambilan sampel ini agar tidak mengganggu kegiatan

operasional Bank.

d. Membuat tabel stop-or-go decision.

Setelah besarnya sampel minimum ditentukan, maka langkah selanjutnya

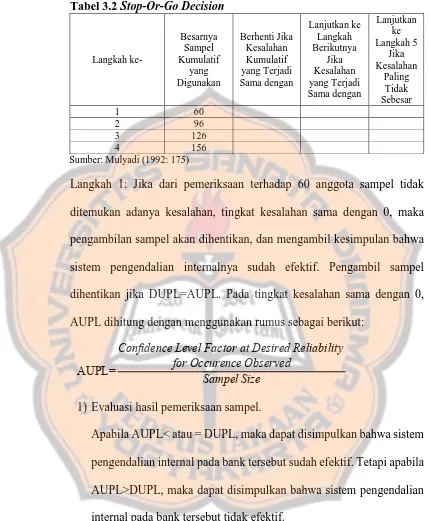

Tabel 3.2 Stop-Or-Go Decision

ditemukan adanya kesalahan, tingkat kesalahan sama dengan 0, maka

pengambilan sampel akan dihentikan, dan mengambil kesimpulan bahwa

sistem pengendalian internalnya sudah efektif. Pengambil sampel

dihentikan jika DUPL=AUPL. Pada tingkat kesalahan sama dengan 0,

AUPL dihitung dengan menggunakan rumus sebagai berikut:

AUPL=

Confidence Level Factor at Desired Reliability for Occurence Observed

Sampel Size

1) Evaluasi hasil pemeriksaan sampel.

Apabila AUPL< atau = DUPL, maka dapat disimpulkan bahwa sistem

pengendalian internal pada bank tersebut sudah efektif. Tetapi apabila

AUPL>DUPL, maka dapat disimpulkan bahwa sistem pengendalian

internal pada bank tersebut tidak efektif.

2) Apabila pengendalian internalnya tidak efektif, maka langkah yang

harus dilakukan yaitu dengan memperbesar ukuran sampel tersebut.

Sampel Size=

Confidence Level Factor at Desired Reliability for Occurence Observed

Desired Upper Precision Limit (DUPL)

Langkah 2: Jika kesalahan yang dijumpai dalam pemeriksaan terhadap 60

anggota sampel tersebut sama dengan 1, berarti AUPL>DUPL yang

artinya sistem pengendalian internal pada bank tersebut tidak efektif, maka

akuntan perlu mengambil sampel tambahan. Cara melihat confidence level

factor pada R%=95 yaitu dengan cara melihat pada tabel Attribute

Sampling Table for Determining Stop-or Go Sample Sizes and Upper

Precision Limit Population Accurrence Rate Based on Sample Results

yang akan dilampirkan pada lampiran.

Langkah 3: Jika dalam pemeriksaan terhadap attribute 96 anggota sampel

pada langkah 2 tersebut ditemukan 2 kesalahan, maka akan diambil 30

anggota sampel tambahan sehingga pada langkah ke-3 ini jumlah sampel

kumulatif menjadi sebanyak 126. Jika dari 126 anggota sampel tersebut

hanya terdapat 2 kesalahan, maka dapat disimpulkan bahwa sistem

pengendalian internal adalah efektif, karena AUPL=DUPL. Namun, jika

dari 126 anggota sampel tersebut ditemukan 3 kesalahan, yaitu

AUPL>DUPL, yang artinya sistem pengendalian internalnya tidak efektif,

maka diperlukan tambahan sampel.

Langkah 4: Jika dalam pemeriksaan terhadap attribute 126 anggota sampel

pada langkah 3 tersebut ditemukan 3 kesalahan, maka akan diambil 30

anggota sampel tambahan, sehingga pada langkah ke-4 ini jumlah sampel

hanya terdapat 3 kesalahan, maka akan diambil kesimpulan bahwa sistem

pengendalian internalnya adalah efektif, karena AUPL=DUPL. Namun,

jika dari 156 anggota sampel tersebut ditemukan 4 kesalahan, yaitu

AUPL>DUPL, yang artinya sistem pengendalian internalnya tidak efektif,

maka dalam keadaan ini dibutuhkan langkah ke-5, yaitu menggunakan

fixed sample-size-attribute sampling.

Langkah 5: Jika dalam langkah 4 pengendalian internalnya masih tidak

efektif, maka menggunakan model fixed sample-size-attribute sampling.

Tahap-tahap dalam menggunakan model ini yaitu:

1) Penentuan attribute yang akan diperiksa untuk menguji efektifitas

pengendalian internal dalam sistem pemberian kredit

2) Penentuan populasi yang akan diambil sampelnya. Setelah attribute

yang akan diuji ditentukan, langkah berikutnya yaitu menentukan

populasi yang akan diambil sampelnya.

3) Penentuan besarnya sampel, dengan menentukan DUPL. Tingkat

keandalan atau confidence level factor (R%) sebesar 95% dan DUPL

sebesar 5%. Tingkat keandalan sebesar 95%, berarti memiliki risiko

sebesar 5% untuk mempercayai sistem pengendalian internal yang

sebenarnya tidak efektif. Kemudian menentukan besarnya sampel

dengan menggunakan tabel Penentuan Besarnya Sampel: Keandalan,

95% yang akan dilampirkan pada lampiran.

4) Pemilihan anggota sampel dari seluruh anggota populasi. Agar setiap