PENGARUH RASIO KEUANGAN TERHADAP PENCAPAIAN LABA PERUSAHAAN KELOMPOK INDUSTRI MAKANAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Teks penuh

Gambar

Dokumen terkait

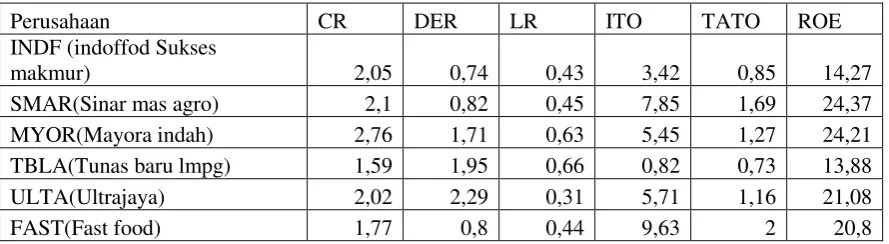

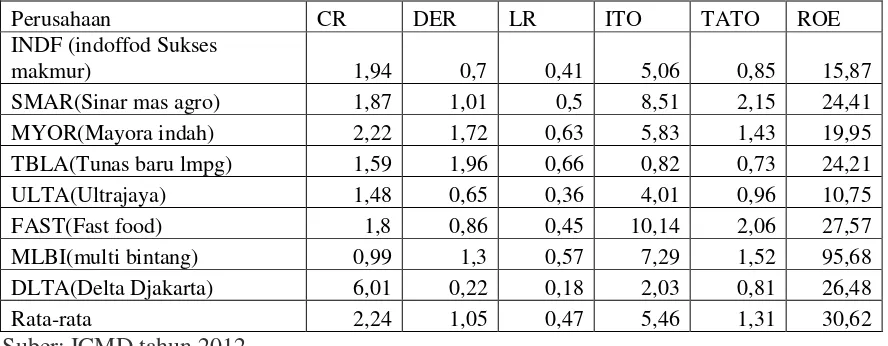

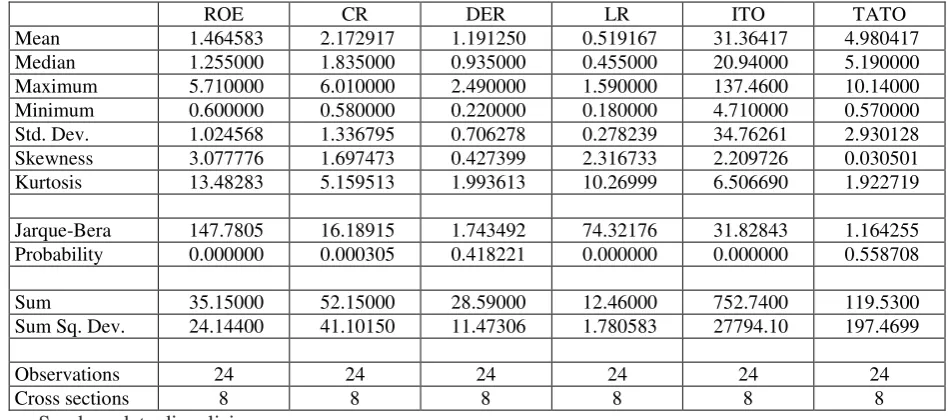

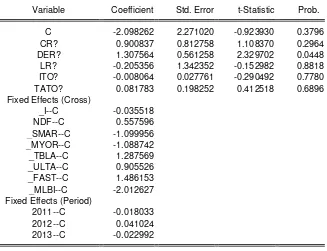

Secara simultan, hasil penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara current ratio, debt to equity ratio, total asset turn over,

Hasil analisis uji F diperoleh hasil bahwa variabel Current Ratio, Debt to Equity Ratio, Total Asset Turnover, Inventory Turnover, Return on Equity dan Return on Inventory

Tujuan penelitian ini adalah kemampuan rasio keuangan yang terdiri dari Rasio Likuiditas ( Current Ratio ), Rasio Aktivitas ( Total Assets Turnover ), dan Rasio Leverage ( Debt

Tujuan dalam penelitian ini adalah untuk mengetahui pengaruh secara individu dari masing-masing rasio keuangan Current Ratio, Debt to Equity Ratio , Inventory Turn Over , Return

Penelitian ini bertujuan untuk menguji pengaruh current ratio, debt to equity ratio, return on asset, dan total asset turn over terhadap perubahan laba pada

Berdasarkan hasil penelitian dan analisis data mengenai pengaruh current ratio (CR), debt to equity ratio (DER), total assets turn over ratio (TATOR), dan net profit

Penelitian ini dilakukan untuk menganalisis pengaruh rasio likuiditas ( current rasio ), rasio Leverage ( debt to equity ratio ), rasio aktivitas (t otal assets turn over ),

Secara parsial, penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara variabel current ratio, debt to equity ratio, total asset turn over,