ANALISIS SISTEM PENGENDALIAN INTERN ATAS PEMBERIAN KREDIT GADAI PADA PT. PEGADAIAN (PERSERO)

CABANG PEGADAIAN SYARIAH SIMPANG PATAL PALEMBANG

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi

Disusun Oleh: Edi Suseno

08.152.029

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BINA DARMA PALEMBANG

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PEMBERIAN KREDIT GADAI PADA PT. PEGADAIAN (PERSERO)

CABANG PEGADAIAN SYARIAH SIMPANG PATAL PALEMBANG

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi

Disusun Oleh: Edi Suseno

08.152.029

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BINA DARMA PALEMBANG

HALAMAN PENGESAHAN SKRIPSI

ANALISIS SISTEM PENGENDALIAN INTERN ATAS PEMBERIAN KREDIT GADAI PADA PT. PEGADAIAN (PERSERO)

CABANG PEGADAIAN SYARIAH SIMPANG PATAL PALEMBANG

Edi Suseno 08.152.109

Telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi.

Palembang, Agustus 2015 Fakultas Ekonomi dan Bisnis Universitas Bina darma

Pembimbing I Dekan,

Poppy Indriani, S.E.Ak.,M.Si.,CA Dr. Emi Suarni, S.E., M.Si.

Pembimbing II

HALAMAN PENGESAHAN

Skripsi ini berjudul “ANALISIS SISTEM PENGENDALIAN INTERN ATAS PEMBERIAN KREDIT GADAI PADA PT. PEGADAIAN (PERSERO) CABANG PEGADAIAN SYARIAH SIMPANG PATAL PALEMBANG”,

telah dipertahankan di depan komisi penguji pada Hari Jum’at 15 Agustus 2015

dan dinyatakan memenuhi syarat untuk diterima.

Komisi Penguji

1. Poppy Indriani, S.E.Ak.,M.Si.,CA (Ketua Penguji) (...)

2. Citra Indah Merina, S.E. Ak., M.M. (Sekertaris) (...) 3. Verawaty, SE., M.Sc., Ak.,CA. (Anggota) (...)

4. Ade Kemala Jaya, S.E.,Ak.,M.Acc.,CA (Anggota) (...)

Palembang, Agustus 2015 Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Bina Darma Ketua,

SURAT PERNYATAAN

Saya yang bertanda tangan dibawa ini: Nama :Edi Suseno

NIM :08.152.029

Dengan ini menyatakan bahwa :

1. Karya tulis saya (Skripsi) ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (Magister, sarjana, dan ahli madya) di Universitas Bina Darma;

2. Karya tulis ini adalah murni gagasan, rumusan, dan penelitian saya sendiri dengan arahan tim pembimbing;

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis atau di publikasikan orang lain, kecuali secara tertulis dengan jelas dikutip dengan mencantumkan nama pengarang dan memasukan kedalam daftar pustaka;

4. Karena yakin dengan keaslian karya tulis ini, saya menyatakan bersedia skripsi yang saya hasilkan di unggah ke internet;

5. Surat pernyataan ini saya tulis dengan sungguh-sungguh dan apabila terdapat penyimpangan atau ketidak benaran dalam pernyataan ini, maka saya

bersedia menerima sanksi dengan aturan yang berlaku diperguruan tinggi ini;

Demikian surat pernyataan ini saya buat agar dapat dipergunakan sebagai mana mestinya.

Palembang, Agustus 2015 Yang Membuat Pernyataan,

ABSTRAK

Latar belakang penelitian ini adalah Perusahaan sebagai penyalur kredit kepada nasabah terkadang mengalami kesulitan yaitu adanya tunggakan kredit atau kredit macet. untuk mengurangi faktor-faktor yang dapat menyebabkan kredit macet atau bermasalah maka diperlukan adanya sistem pengendalian intern yang baik. Rumusan masalah dalam penelitian ini adalah bagaimana sistem pengendalian intern atas pemberian kredit gadai pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang. Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui sistem pengendalian intern atas pemberian kredit gadai pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang. Objek dalam penelitian ini dilakukan pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal palembang, yang terletak di jalan R. Sukamto Palembang. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis kualitatif. Berdasarkan hasil pembahasan yang berkaitan dengan rumusan masalah dalam penelitian ini, PT Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang sudah cukup efektif, karena pemberian kredit gadai dari tahap permohonan sampai tahap pemantauan sudah melaksanakan prosedur yang sudah di buat oleh perusahaan.

ABSTRACT

This observational background is corporate as dealer of credit to client sometimes experiencing unexpected which is mark sense credit arrears or misfire credit. to reduce factor who can cause misfire credit or troublesome therefore needful marks sense good internal control system. Problem formula in observational it is how internal control system on fiduciary credit application on PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang. To the effect that wants to be reached deep observational it is subject to be know internal control system on fiduciary credit application on PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang. Object in observational it is done on PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang, one that lie was cleared a root By R. Sukamto Palembang. analisis's tech data that is utilized in this research is tech analisis kualitatif. Base study result that gets bearing with problem formula in observational it, PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang was enough effective, since fiduciary credit application of application phase until monitoring phase have performed procedure already at makes by firm.

MOTTO DAN PERSEMBAHAN

MOTTO:

Waktu adalah kehidupan

Dan sesungguhnya kewajiban yang ada

Jauh lebih banyak dari waktu yang tersedia

Kupersembahkan Kepada:

Allah SWT

Ibu dan Ayah yang tercinta yang

selalu mendoakan keberhasilanku

Saudara-saudaraku

Dosen pembimbing yang saya

hormati

DAFTAR RIWAYAT HIDUP

Nama : Edi Suseno

Jenis Kelamin : Laki-Laki

Tempat/Tanggal Lahir : Karang Menjangan, 17 Mei 1990

Agama : Islam

Status : Belum Menikah

Alamat Rumah : Karang Menjangan, Kec.Semendawai Timur, Kab.Oku Timur, Sumsel

Nomor Telepon/HP : 082172479051

Alamat Email : [email protected]

Pendidikan Formal:

Sekolah Dasar : SD Negeri 1 Karang Menjangan

SMP : SMP Negeri 2 Semendawai Suku III

SMA : SMA Negeri 1 Belitang II

Perguruan Tinggi (2008-2015) : S1 Akuntansi Fakultas Ekonomi Universitas Bina Darma

Pendidikan Non Formal : Pelatihan/Kursus

- Zahir Accounting (2015) Praktek Kerja Lapangan

- Praktek kerja lapangan pada PT. Semen Baturaja (Persero) Palembang - Praktek kerja lapangan pada PT. Pegadaian (Persero) Palembang Seminar-seminar

KATA PENGANTAR

Syukur alhamdulilah penulis ucapkan kepada Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis diberikan kemampuan untuk menyelesaikan penelitian, yang dituangkan dalam bentuk skripsi yang berjudul “Analisis Sistem Pengendalian Intern atas Pemberian Kredit Gadai pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang’’.

Penulisan skripsi ini dibuat untuk memenuhi persyaratan akademik guna memperoleh gelar sarjana ekonomi. Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan, hal ini disebabkan karena keterbatasan pengetahuan dan kemampuan yang penulis miliki. Untuk itu penulis menerima segala bentuk kritik dan saran yang bersifat membangun dari para pembaca sehingga dapat dijadikan bahan masukan bagi peulis dimasa mendatang.

Dalam kesempatan ini, izinkanlah penulis mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Ir. H. Bochari Rachman. M.Sc. selaku Rektor Universitas Bina Darma Palembang.

2. Ibu Dr. Emi Suwarni, S.E., M.Si, selaku Dekan Fakultas Ekonomi Universitas Bina Darma Palembang.

3. Bapak Ade Kemala Jaya, S.E.,Ak., M.Acc.,CA selaku Ketua Program Studi Akuntansi Universitas Bina Darma Palembang

5. Ibu Citra Indah Merina, S.E.,Ak., MM, selaku Dosen Pembimbing 2.

6. Seluruh Dosen dan Staf administrasi program strata satu Fakultas Ekonomi dan Bisnis Universitas Bina Darma Palembang.

7. Ayah dan Ibu tercinta, terima kasih atas bimbingan, doa dan kesabarannya dalam membesarkan dan mendidik saya.

8. Saudara-saudaraku yang selalu memberikan dukungan dan motivasi.

9. Para sahabat, teman-teman Akuntansi serta semua pihak yang telah membantu yang tidak dapat disebutkan satu persatu.

Akhir kata, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu baik secara langsung atau tidak langsung dalam penyusunan skripsi ini.

Palembang, Agustus 2015

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

SURAT PERNYATAAN ... v

ABSTRAK ... vi

ABSTRACT ... vii

MOTTO DAN PERSEMBAHAN ... viii

DAFTAR RIWAYAT HIDUP ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Ruang Lingkup Penelitian ... 4

1.4 Tujuan dan Manfaat Penelitian ... 4

1.4.1 Tujuan Penelitian ... 4

1.4.2 Manfaat Penelitian ... 5

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Landasan Teori ... 7

2.1.1 Sistem Pengendalian Intern ... 7

2.1.1.1 Pengertian Sistem Pengendalian Intern ... 7

2.1.1.2 Unsur Sistem Pengendalian Intern ... 8

2.1.1.3 Tujuan Pengendalian Intern ... 9

2.1.1.4 Keterbatasan Pengendalian Intern ... 9

2.1.1.5 Komponen Pengendalian Intern ... 10

2.1.1.6 Mekanisme Pengendalian Intern ... 13

2.1.2 Pengendalian Intern Kredit ... 14

2.1.2.1 Pengertian Pengendalian Intern Kredit ... 14

2.1.2.2 Pentingnya Pengendalian Intern Kredit ... 15

2.1.2.3 Tujuan Pengendalian Intern Kredit ... 15

2.1.3 Perkreditan ... 16

2.1.3.1 Pengertian Kredit ... 16

2.1.3.2 Unsur-Unsur Kredit ... 16

2.1.3.3 Tujuan dan Fungsi Kredit ... 18

2.1.3.4 Kredit Bermasalah ... 21

2.1.3.5 Upaya Penyelesaian Kredit Bermasalah ... 22

2.1.3.6 Prosedur Pinjaman ... 24

2.1.3.7 Prosedur Pembayaran Kembali Pinjaman ... 25

2.1.4 Penelitian Terdahulu ... 27

2.2 Kerangka Pemikiran dan Paradigma Penelitian ... 29

2.2.1 Kerangka Pemikiran ... 29

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 31

3.2 Metode Penelitian ... 31

3.2.1 Operasional Variabel ... 31

3.2.2 Sumber dan Teknik Pengumpulan Data ... 33

3.2.3 Teknik Analisis Data ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Gambaran Umum Perusahaan ... 35

4.1.1 Sejarah Singkat PT. Pegadaian (Persero) ... 35

4.1.2 Struktur Organisasi ... 37

4.2.1 Prosedur Pemberian Kredit Gadai ... 49

4.2.2 Prosedur Pengembalian Kredit Gadai ... 54

4.2.3 Dokumen Kredit Gadai ... 57

4.2.4 Catatan Kredit Gadai ... 58

4.2.5 Analisis SPI atas Pemberian Kredit Gadai CPS Palembang ... 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 63

5.2 Saran ... 64

DAFTAR TABEL

Tabel 1.1 Jumlah Pemberian Kredit dan Kredit Macet ... 3

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Operasional Variabel ... 32

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi ... 38

Gambar 4.2.1 Flowchart Pemberian Kredit Gadai ... 53

DAFTAR LAMPIRAN

Lampiran 1 Surat Balasan

Lampiran 2 Surat Keputusan Pembimbing

Lampiran 3 Data Kredit Macet

Lampiran 4 Data Prosedur Pemberian Kredit

BAB I

PENDAHULUAN

1.1Latar Belakang

Perkembangan dunia usaha yang bertambah pesat seiring dengan perkembangan teknologi telah membawa pengaruh besar terhadap perkembangan ekonomi indonesia. Hal ini terlihat dengan adanya persaingan yang ketat dalam dunia usaha, penyedia barang maupun jasa serta peningkatan kebutuhan konsumen terhadap suatu barang atau jasa, dengan semakin berkembangnya dunia usaha maka kegiatan dan masalah yang dihadapi oleh perusahaan semakin kompleks, sehingga semakin sulit bagi pihak pimpinan untuk melaksanakan pengawasan atau mengkoordinir secara langsung terhadap seluruh aktivitas perusahaan.

Pemberian kredit juga mengandung risiko kegagalan atau kemacetan dalam pelunasan, maka pegadaian dalam menyalurkan kredit harus menggunakan prinsip kehati-hatian, pegadaian harus berusaha memperkecil risiko dalam pemberian kredit, dengan memaksimalkan bunga pinjaman, dan pemberian jaminan yang pantas untuk kredit yang diberikan, maka perusahaan dapat mempertahankan kelangsungan kegiatan usaha dan menentukan eksistensi dimasa depannya, sehingga dapat tetap beroperasi dalam jangka waktu ke depan.

menyebabkan kredit macet atau bermasalah maka diperlukan adanya sistem pengendalian intern yang baik.

Menurut mulyadi (20013:163) sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut.

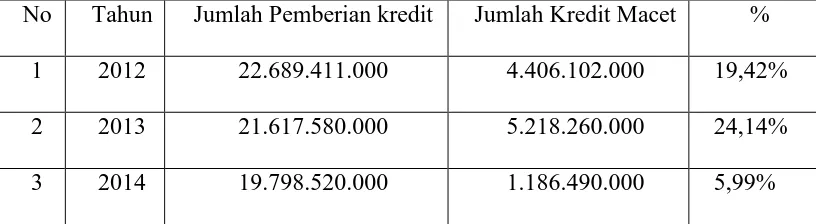

Berdasarkan data pemberian kredit yang tertunggak atau kredit macet yang peneliti peroleh dari PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang, peneliti mendapatkan perkembangan total jumlah pemberian kredit dan besaran kredit macet selama tiga tahun sebagai berikut:

Tabel 1.1

Jumlah Pemberian Kredit dan Kredit Macet Tahun 2012-2014

No Tahun Jumlah Pemberian kredit Jumlah Kredit Macet %

1 2012 22.689.411.000 4.406.102.000 19,42%

2 2013 21.617.580.000 5.218.260.000 24,14%

3 2014 19.798.520.000 1.186.490.000 5,99%

Berdasarkan uraian latar belakang tersebut, maka penulis tertarik melakukan penelitian dalam penulisan skripsi dengan judul “Analisis Sistem Pengendalian Intern atas Pemberian Kredit Gadai pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka perumusan

masalah yang akan dibahas dalam penelitian ini adalah “Bagaimana Sistem

Pengendalian Intern atas Pemberian Kredit Gadai pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang?

1.3 Ruang Lingkup Permasalahan

Agar penelitian ini tidak menyimpang dari pokok permasalahan yang ingin dibahas, maka penulis membatasi ruang lingkup penelitian pada masalah analisis sistem pengendalian intern atas Pemberian Kredit Gadai pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang tahun 2012- 2014.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

1.4.2 Manfaat Penelitian

Berdasarkan penelitian yang dilakukan, diharapkan dapat memberikan manfaat-manfaat, antara lain:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat dijadikan sumber pengetahuan, rujukan serta acuan bagi semua pihak yang ingin mendalami ilmu tentang sistem pengendalian intern, khususnya bagi pihak PT. Pegadaian (Persero) Cabang Pegadaian Syariah dalam memperhatikan analisis pemberian kredit.

2. Manfaat Praktis

Dapat memberikan sumbangan pemikiran untuk pengimbangan pengetahuan PT. Pegadaian (Persero) Cabang Pegadaian Syariah dan menjadi rujukan penelitian berikutnya tentang faktor-faktor yang mempengaruhi perkreditan.

1.5 Sistematika Penulisan

Agar penelitian ini memberikan gambaran yang sistematis dan terarah untuk mempermudah pemahaman tentang masalah-masalah yang disajikan dalam skripsi, maka penulisannya akan diuraikan dalam lima bab yang terdiri dari:

BAB I PENDAHULUAN

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN

Bab ini menguraikan tentang landasan teori yang akan digunakan untuk memperkuat dan mendukung pembahasan terhadap judul skripsi, serta kerangka pemikiran dan paradigma pemikiran.

BAB III OBJEK DAN METODE PENELITIAN

Bab ini menjelaskan mengenai objek penelitian, operasional variabel, teknik pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

Dalam bab ini dibahas secara lebih mendalam tentang uraian penelitian yang berisi deskripsi gambaran umum perusahaan, analisis data, dan pembahasan hasil-hasil serta interprestasi yang diperoleh dari penelitian.

BAB V SIMPULAN DAN SARAN

BAB II

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Landasan Teori

2.1.1 Sistem Pengendalian Intern

2.1.1.1Pengetian Sistem Pengendalian Intern

Menurut Mulyadi (2013:163) sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut.

Menurut Diana (2011:82) pengendalian intern adalah semua rencana organisasional, metode dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek keakuratan dan keandalan data akuntansi usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang telah ditetapkan. pengendalian intern meliputi beberapa aktivitas, yaitu:

1. Perencanaan

2. Koordinasi antar berbagai bagian dalam organisasi 3. Komunikasi informasi

5. Memotivasi orang-orang dalam organisasi agar prilaku sesuai dengan tujuan organisasi

6. Pengendalian 7. Penilaian kerja

2.1.1.2Unsur Sistem Pengendalian Intern

Menurut Mulyadi (2013:165) menyatakan unsur sistem pengendalian pengendalian intern sebagai berikut:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Sruktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang pendapatan dan biaya.

Dalam organisasi dalam setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimana pun baiknya struktur organisasi, sistem otoritasasi dan prosedur pancatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semua sangat tergantung kepada manusia yang melaksanakannya. 2.1.1.3Tujuan Pengendalian Intern

Menurut Mulyadi (2013:180) menyatakan tujuan dari pengendalian intern adalah untuk memberikan keyakinan pencapaian dalam tiga golongan tujuan sebagai:

1. Keandalan informasi keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku 3. Efektivitas dan efesiensi operasi

2.1.1.4Keterbatasan Pengendalian Intern

Menurut Mulyadi (2013:181) mengidentifikasikan keterbatasan bawaan yang melekat dalam setiap pengedalian intern yaitu:

1. Kesalahan dalam pertimbangan (Poor Judgement)

Seringkali, manajemen dan personil lainya dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadai informasi, keterbatasan waktu atau tekanan lain.

2. Gangguan (Breakdown)

permanen dalam personil atau dalam sistem dan prosedur dapat pula mengakibatkan gangguan.

3. Kolusi (Kollusion)

Kolusi dapat mengakibatkan bobolnya pengendalian intern yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidak beresan atau tidak terdeteksinya kecurangan oleh pengendalian intern yang dirancang. 4. Pengabaian oleh manajemen (Management Ovorride)

Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajer, penyajian kondisi keuangan yang berlebihan, atau kepatuhan semua.

5. Biaya lawan manfaat (Cost Versus Benefit)

Biaya untuk mengoperasikan tidak boleh melebihi manfaat yang diharapkan dari pengendalian intern tersebut. Karena pengukuran secara tepat baik biaya maupun manfaat biasanya tidak mungkin dilakukan, manajemen harus memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian intern.

2.1.1.5Komponen Pengendalian Intern

Menurut COSO menyatakan bahwa terdapat lima komponen pengendalian intern yang saling berhubungan, yaitu:

1.Lingkungan pengendalian (control environment)

Lingkungan pengendalian yang lemah kemungkinan besar diikuti dengan kelemahan dalam komponen pengendalian intern yang lain.

Lingkungan pengendalian memiliki tuju komponen, yaitu: a. Filosophi manajemen dan gaya operasi.

b. Komitmen terhadap integritas dan nilai-nilai etika. c. Komitmen terhadap kompetensi.

d. Komite audit dari dewan direksi. e. Struktur organisasi.

f. Metode penetapan otoritas dan tanggung jawab. g. Kebijakan dan praktik sumber daya manusia. 2.Penaksiran risiko

Semua perusahaan, baik besar maupun kecil, pasti menghadapi risiko internal maupun eksternal dalam usahannya mencapai tujuan perusahaan.

Risiko dapat timbul atau berubah karena keadaan seperti berikut ini: a.Tindakan tidak sengaja.

Kesalahan yang disebabkan oleh kecerobohan karyawan, kegagalan karyawan untuk mengikuti prosedur tertentu, dan karyawan yang tidak atau kurang terlatih

b.Tindakan sengaja.

Kecurangan karyawan dengan mencuri atau menyalahgunakan harta perusahaan.

c.Bencana alam atau kerusuhan politik.

3.Aktivitas pengendalian

Kebijakan dan prosedur yang dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen dilaksanakan.

Aktivitas pengendalian yang terkait dengan pelaporan keuangan antara lain meliputi:

a. Desain dokumen yang baik dan bernomor urut tercetak. b. Pemisahan tugas.

c. Otorisasi yang memadai atas setiap transaksi bisnis yang terjadi. d. Mengamankan harta dan catatan perusahaan.

e. Menciptakan adanya pengecekan independen atas pekerjaan karyawan lain 4.Informasi dan komunikasi

Informasi harus diidentifikasi, diproses, dan dikomunikasikan kepersonil yang tepat sehingga setiap orang dalam perusahaan dapat melaksanakan tanggung jawab dengan baik.

5.Pemantauan

Proses penilaian kualitas kinerja pengendalian intern sepanjang waktu. Kegiatan utama dalam pengawasan kinerja meliputi:

a. Supervisi yang efektif.

2.1.1.6Mekanisme Pengendalian Intern

Weygandt, dkk. (2011:321) menyatakan bahwa, mekanisme pengendalian meliputi:

1. Estabilishment of Responsibility

Pengendalian akan menjadi sangat efektif apabila hanya satu orang yang bertanggung jawab pada satu tugas. Hal ini dimaksudkan agar penelusuran dapat mudah dilakukan.

2. Segregation of Duties

Pemisahaan tanggung jawab sangat perlu dilakukan agar antar satu karyawan dengan karyawan lain dapat saling mengevaluasi. Penerapannya mencakup 2 (dua) hal, yaitu:

a. Kegiatan atau aktivitas yang berhubungan harus ditugaskan kepada dua orang yang berbeda.

b. Tugas pencatatan aset harus dipisahkan dari tugas penyimpanan fisik aset.

3. Documentation Procedures

Misal: Dokumen harus diberi nomor urut tercetak. Hal ini untuk menghindari adanya kecurangan dengan menghilangkan dokumen.

4. Physical, Mechanical, and Electronic Controls

5. Independent Internal Verification

Untuk memaksimalkan keuntungan dari verifikasi, maka:

a. Verifikasi harus dilakukan secara periodik maupun secara tiba-tiba.

b. Verifikasi harus dilakukan oleh seseorang yang tidak memiliki hubungan kepentingan dengan orang yang bertanggung jawab atas informasi tersebut. c. Temuan verifikasi harus dilaporkan kepada tingkat manajemen yang

berwenang mengambil tindakan perbaikan.

6. Others Controls

a. Menjamin perlindungan pada karyawan yang menangani uang tunai.

b. Melakukan rotasi tugas karyawan atau memberikan cuti pada karyawan.

2.1.2 Pengendalian Intern Kredit

2.1.2.1Pengertian Pengendalian Intern Kredit

Pengendalian intern kredit adalah usaha-usaha untuk menjaga kredit

yang diberikan tetap lancar, produktif dan tidak macet. Lancar dan produktif

artinya kredit itu dapat ditarik kembali bersama bunganya sesuai dengan

perjanjian yang telah disetujui kedua belah pihak. Pengendalian intern kredit

penting, karena jika kredit macet berarti kerugian bagi lembaga keuangan

bersangkutan. Oleh karena itu, penyaluran kredit harus didasarkan pada pr insip

kehati-hatian dan dengan sistem pengendalian intern kredit yang baik dan

2.1.2.2Pentingnya Pengendalian Intern Kredit

Kredit memberikan dampak adanya penangguhan penerimaan uang,

baru pada saat jatuh temponya terjadi aliran kas masuk. Penangguhan

penerimaan uang tersebut akan memberikan pengaruh yang kurang baik,

apabila pemberian kredit yang dilakukan terlalu besar akan terjadi penimbunan

modal kerja dalam aktiva lancar kredit yang diberikan. Pengendalian intern

kredit mutlak harus dilaksanakan untuk menghindari terjadinya kredit macet

dan penyelesaian kredit macet. Oleh karena itu diperlukan pengelolaan piutang

(kredit) yang baik yaitu dalam bentuk kebijaksanaan kredit yang mengandung

unsur pengendalian intern piutang, agar dana yang terdapat dari para debitur

dapat tertagih tepat pada waktunya sehingga tidak menimbulkan kerugian bagi

perusahaan.

2.1.2.3Tujuan Pengendalian Intern Kredit

Tujuan pengendalian intern kredit bagi lembaga keuangan, dalam hal

ini adalah untuk:

1. Menjaga agar kredit yang disalurkan tetap aman.

2. Mengetahui apakah kredit yang disalurkan itu lancar atau tidak.

3. Melakukan tindakan pencegahan dan penyelesaian kredit macet atau kredit

bermasalah.

4. Mengevaluasi apakah prosedur penyaluran kredit yang dilakukan telah baik

atau masih perlu disempurnakan.

5. Memperbaiki kesalahan-kesalahan karyawan analisis kredit dan

6. Mengetahui posisi persentase collectibility cr edit yang disalurkan lembaga

keuangan.

7. Meningkatkan moral dan tanggung jawab karyawan analisis kredit lembaga

keuangan.

2.1.3 Perkreditan

2.1.3.1Pengertian Kredit

Menurut Ismail (2013:93) kredit merupakan dana dari pihak pemilik dana kepada pihak yang memerlukan dana. Penyaluran dana tersebut didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana. Sedangkan menurut Undang-Undang Perbankan No.10 tahun 1998, kredit adalah penyedia uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak meminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2.1.3.2Unsur-Unsur Kredit

Menurut Ismail (2013:94) menyatakan terdapat 7 unsur kredit, sebagai berikut:

1. Kreditor

Kreditor merupakan pihak yang memberikan kredit (pinjaman)

2. Debitur

Debitur merupakan pihak yang membutuhkan dana, atau pihak yang mendapatkan pinjaman dari pihak lain.

3. Kepercayaan (Trust)

Kreditur merupakan kepercayaan kepada pihak yang menerima pinjaman (debitur) bahwa debitur akan memenuhi kewajiban untuk membayar pinjaman sesuai dengan jangka waktu tertentu yang diperjanjikan. Lembaga keuangan memberikan pinjaman kepada pihak lain, sama artinya dengan lembaga keuangan memberikan kepercayaan kepada pihak peminjam, bahwa pihak peminjam akan dapat memenuhi kewajibannya.

4. Perjanjian

Perjanjian merupakan suatu kontrak perjanjian atau kesepakatan yang dilakukan antara lembaga keuangan (kreditur) dengan pihak peminjam (debitur).

5. Risiko

Setiap dana yang disalurkan oleh lembaga keuangan selalu mengandung adanya resiko tidak kembalinya dana. Risiko adalah kemukinan kerugian yang akan timbul atas penyaluran kredit .

6. Jangka waktu

7. Balas jasa

Sebagai imbalan atas dana yang disalurkan oleh kreditor, maka debitur akan membayar sejumlah uang tertentu sesuai dengan perjanjian. Dalam lembaga keuangan konvensional, imbalan tersebut berupa bunga, sementara didalam lembaga keuangan syariah terdapat beberapa macam imbalan, tergantung pada akadnya.

2.1.3.3Tujuan dan Fungsi kredit

Menurut Kasmir (2010:105) menyatakan tujuan pemberian suatu kredit sebagai berikut:

1. Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh lembaga keuangan sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Keuntungan ini penting untuk kelangsungan hidup lembaga keuangan.

2. Menbantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluaskan usahanya.

3. Membantu pemerintah

keuangan, maka semakin baik, mengingat semakin banyak kredit berati adanya kucuran dana dalam rangka peningkatan pembangunan diberbagai sektor, terutama disektor riil.

Menurut Kasmir (2010:107) disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suatu fungsi yang luas, fungsi yang luas tersebut antara lain:

1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang, maksudnya jika uang hanya disimpan dirumah tidak akan menghasilkan sesuatu yang berguna. Dengan diberikanya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh si penerima kredit. Kemudian juga dapat memberikan penghasilan tambahan kepada pemilik dana.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dalam satu wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

4. Meningkatkan peredaran barang

Kredit juga dapat menambah atau memperlancarkan arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit juga dapat meningkatkan peredaran barang biasanya untuk kredit perdagangan atau kredit ekspor impor. 5. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan masyarakat.

6. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan meningkatkan kegairahan berusaha, apa lagi bagi si nasabah yang memang modalnya pas-pasan. Dengan memperoleh kredit nasabah bergairah untuk dapat memperbesar atau memperluas usahanya. 7. Untuk peningkatan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam hal meningkatkan pendapatan.

8. Untuk meningkatkan hubungan internasional

2.1.3.4Kredit Bermasalah

Menurut Ismail (2013:125) menyatakan faktor penyebab kredit bermasalah sebagai berikut:

1. Faktor intern lembaga keuangan

a. Analisis kurang tepat, sehingga tidak dapat memprediksi apa yang akan terjadi dalam kurun waktu selama jangka waktu kredit, misalnya, kredit diberikan tidak sesuai dengan kebutuhan, sehingga masalah tidak mampu membayar angsuran yang melebihi kemampuan.

b. Adanya kolusi antara pejabat lembaga keuangan yang menangani kredit dan nasabah, sehingga lembaga keuangan memutuskan kredit yang tidak seharusnya diberikan.

c. Keterbatasan pengetahuan pejabat lembaga keuangan terhadap jenis usaha debitur, sehingga tidak dapat melakukan analisis dengan tepat dan akurat. d. Campur tangan terlalu besar dari pihak terkait, misalnya komisaris, direktur

lembaga keuangan sehingga petugas tidak independen dalam memutuskan kredit.

e. Kelemahan dalam melakukan pembinaan dan monitoring kredit debitur. 2. Faktor ekstern lembaga keuangan

b. Debitur melakukan ekspansi terlalu besar, sehingga dana yang dibutuhkan terlalu besar. Hal ini akan memiliki dampak terhadap keuangan perusahaan dalam memenuhi modal kerja.

c. Penyelewengan yang dilakukan nasabah yang menggunakan dana kredit tersebut tidak sesuai dengan tujuan penggunaan.

d. Debitur mau melaksanakan sesuai perjanjian, akan tetapi kemampuan perusahaan sangat terbatas, sehingga tidak dapat membayar angsuran. e. Perusahaan tidak dapat bersaing dengan pasar, sehingga volume penjualan

menurun dan perusahaan rugi.

f. Perubahan kebijakan dan peraturan pemerintah yang berdampak pada usaha debitur.

g. Bencana alam yang dapat merugikan debitur. 2.1.3.5Upaya Penyelesaian Kredit Bermasalah

Meurut Ismail (2013:127) upaya yang dilakukan lembaga keuangan untuk menyelamatkan terhadap kredit bermasalah antara lain:

1. Rescheduling

2. Reconditioning

Reconditioning merupakan upaya lembaga keuangan dalam menyelamatkan kredit dengan mengubah seluruh atau sebagian penjanjian yang telah dilakukan oleh lembaga keuangan dengan nasabah. Perubahan kondisi dan persyaratan tersebut harus disesuaikan permasalahan yang dihadapi oleh debitur dalam menjalankan usahanya. Dengan perubahan persyaratan tersebut, maka diharapkan bahwa debitur dapat menyelesaikan kewajibannya sampai dengan lunas.

3. Restructuring

Restrcturing merupakan upaya yang dilakukan oleh lembaga keuangan dalam penyelamatan kredit bermasalah dengan cara mengubah sruktur pembiayaan yang mendasari pemberian kredit.

4. Kombinasi

a. Reschelduling dan restructuring

Upaya gabungan antara dilakukan Reschelduling dan restructuring

misalnya, lembaga keuangan memperpanjang jangka waktu kredit dan menambah jumlah kredit.

b. Reschelduling dan reconditioning

c. Restructuring dan reconditioning

Upaya penambahan kredit diikuti dengan keringanan bunga atau pembebasan tunggakan bunga akan mendorong pertumbuhan usaha nasabah.

d. Reschelduling, Restructuring dan reconditioning

Upaya gabungan ketiga cara tersebut merupakan cara maksimal yang dilakukan oleh lembaga keuangan misalnya jangka waktu diperpanjang, kredit ditambah, dan tunggakan bunga dibebaskan.

5. Eksekusi

Eksekusi merupakan alternatif terakhir yang dapat dilakukan oleh lembaga keuangan untuk menyelamatkan kredit bermasalah. Eksekusi merupakan penjualan agunan yang dimiliki oleh lembaga keuangan. Hasil penjualan anggunan diperlukan untuk melunasi semua kewajiban baik kewajiban atas pinjaman pokok, maupun bunga. Sisa hasil penjualan agunan, akan dikembalikan kepada debitur. Sebaliknya kekurangan atas hasil penjualan agunan menjadi tanggungan debitur.

2.1.3.6Prosedur Pinjaman

Menurut Kasmir (2011:268) menyatakan secara garis besar proses atau prosedur peminjaman uang diperum pegadaian dapat dijelaskan berikut ini.

2. Bagi nasabah yang sudah jelas dan mengetahui prosedurnya dapat langsung membawa barang jaminan yang diberikan. Pemberian barang jaminan disertai bukti diri seperti KTP atau surat kuasa bagi pemilik barang maupun nilai barang tersebut, kemudian barulah ditetapkan nilai taksir barang tersebut. 3. Bagian penaksir akan menaksir nilai jaminan yang diberikan, baik kualitas

barang maupun nilai barang tersebut, kemudian barulah ditetapkan nilai taksir barang tersebut.

4. Setelah nilai taksir ditetapkan langkah selanjutnya adalah menentukan jumlah pinjaman beserta sewa modal (bunga) yang dikenakan dan kemudian dinformasikan ke calon peminjam.

5. Jika calon peminjam setuju, maka barang jaminan ditahan untuk disimpan dan nasabah memperoleh pinjaman, berikut surat gadai.

2.1.3.7Prosedur Pembayaran Kembali Pinjaman

Menurut Kasmir (2011:269) menyatakan untuk proses pembayaran kembali pinjaman baik yang sudah jatuh tempo maupun yang belum dapat dilakukan sebagai berikut.

1. Pembayaran kembali pinjaman berikut sewa modal dapat langsung dilakukan dikasir dengan menunjukan surat bukti gadai dan melakukan pembayaran sejumlah uang.

3. Pada prinsipnnya pembayaran kembali pinjaman dan sewa modal dapat dilakukan sebelum jangka waktu pinjaman jatuh tempo. Jadi si nasabah jika sudah punya uang dapat langsung menebus barang jaminanya.

4. Bagi nasabah yang tidak dapat membayar pinjamannya, maka barang jaminannya akan dilelang secara resmi kemasyarakat luas.

2.1.4 Penelitian Terdahulu

3. Made Oka Hari macet pada bank perkreditan rakyat kabupaten bandung sudah berjalan sangat efektif.

4. Triana Fertiwi Kredit pada PT. BPR Bukit Cati Pematang Panjang.

Berdasarkan kebijakan

prosedur dan pemberian kredit yang berlaku saat sebelum kredit diberikan oleh PT. BPR Bukit Cati kepada calon sudah efektif.

2.2 Kerangka Pemikiran dan Paradigma Penelitian 2.2.1 Kerangka Pemikiran

Pengendalian Intern atas Pemberian Kredit Gadai sangatlah penting, mengingat pemberian kredit gadai merupakan kegiatan utama perusahaan, kecurangan yang mungkin terjadi pada bagian pemberian kredit yang bisa dipengaruhi oleh faktor internal maupun eksternal oleh karena itu pemberian kredit harus mendapatkan pengawasan dan perhatian dengan benar untuk meminimalkan kredit macet.

Mengingat pentingnya kedudukan pemberian kredit tersebut, maka manajemen membutuhkan suatu pengendalian intern yang dapat meminimalkan kredit macet. pada PT. Pegadaian (Persero) Cabang pegadaian Syariah Simpang Patal terdapat pengendalian yang cukup, apabila manajemen telah merencanakan dan menyusun tata cara untuk mencapai tujuan dan sasaran yang akan dicapai. Tujuan dari pengendalian itu sendiri akan dicapai apabila semua sistem, prosedur, kebijakan yang telah ditetapkan menjadi unsur dari pengendalian intern benar-benar efektif.

bisa terjadi, untuk menghindari dan mencegah kebiasaan buruk ini agar tidak terjadi secara terus menerus maka perlu dijaga pengendalian intern atas pemberian kredit gadai. Mulai dari pengawasan dari calon debitur sampai pada pencatatan pemberian kredit tersebut. Hal ini dilakukan agar pengendalian intern atas pemberian kredit gadai dapat terus berlangsung. Pengendalian intern merupakan suatu hal yang sangat penting untuk menciptakan suatu koordinasi antara bagian-bagian pada suatu departemen yang ada disuatu perusahaan dalam kaitannya untuk menilai dan mengetahui suatu kebijakan yang telah ditemukan. Kebijakan-kebijakan ini dilaporkan kepada manajemen untuk mengambil suatu keputusan. 2.2.2 Paradigma Penelitian

Berdasarkan kerangka pemikiran yang telah dikemukakan, maka Sistem Pengendalian Intern atas Pemberian Kredit Gadai pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal akan digambarkan dalam paradigma penelitian sebagai berikut:

Gambar 2.2 Paradigma Penelitian

Sumber: Data diolah, 2015 Sistem Pengendalian

Intern

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini dilakukan pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal palembang, yang terletak dijalan R. Sukamto Palembang.

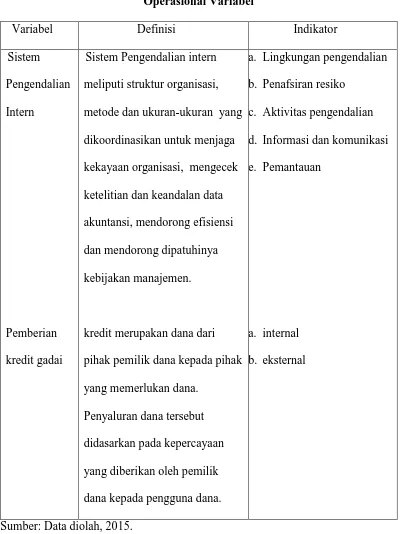

3.2 Metode Penelitian 3.2.1 Operasional Variabel

Tabel 3.1 Operasional Variabel

Variabel Definisi Indikator

Sistem metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

kredit merupakan dana dari pihak pemilik dana kepada pihak yang memerlukan dana.

Penyaluran dana tersebut didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana.

a. Lingkungan pengendalian b. Penafsiran resiko

c. Aktivitas pengendalian d. Informasi dan komunikasi e. Pemantauan

a. internal b. eksternal

3.2.2 Sumber dan Teknik Pengumpulan Data

Metode penelitian yang penulis gunakan dengan standar penulisan yang pernah penulis dapatkan pada saat mengikuti mata kuliah metode penelitian. Data yang penulis gunakan adalah sebagai berikut:

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari perusahaan berupa data mentah yang perlu diolah lagi, dalam hal ini data yang diperoleh dari hasil observasi dan wawancara berupa catatan dan dokumen yang diperoleh langsung dari/ objek penelitian. Data ini diperoleh dengan cara: a. Pengamatan (observasi)

Adalah teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang diteliti serta mencatat secara sistematis semua data yang didapat sesuai dengan keperluan penulisan skripsi.

b. Wawancara (interview)

2. Data Sekunder

Data sekunder merupakan data yang diperoleh secara tidak langsung yang telah diolah terlebih dahulu. Data sekunder ini dengan cara mempelajari dengan buku-buku dan referensi yang berhubungan dengan topik permasalahan. Data sekunder dapat berupa:

1. Sejarah PT. Pegadaian (Persero) Cabang Pegadaian Syariah 2. Visi misi PT. Pegadaian (Persero) Cabang Pegadaian Syariah 3. Struktur organisasi Pegadaian (Persero) Cabang Pegadaian Syariah

4. Pembagian tugas dari masing-masing struktur organisasi Pegadaian (Persero) Cabang Pegadaian Syariah

5. Buku-buku referensi yang berhubungan dengan pengendalian intern 3.2.3 Teknik Analisis Data

Menurut Sanusi (2011:115), teknik analisis data adalah mendeskripsikan teknik analisis apa yang akan digunakan oleh peneliti untuk menganalisis data yang telah dikumpulkan, termasuk pengujiannya. Analisis data mempunyai tujuan untuk menjawab permasalahan yang diajukan pada suatu penelitian.

BAB IV

GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat PT. Pegadaian (Persero)

Sejarah pegadaian dimulai pada masa penjajahan Belanda atau VOC yang mendirikan Bank Van Leening yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746. Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-1816) Bank Van Leening milik pemerintah Belanda dibubarkan, dan masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian asal mendapat lisensi dari Pemerintah Daerah setempat (liecentie stelsel). Namun, metode tersebut berdampak buruk, pemegang lisensi menjalankan praktik rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah yang berkuasa pada saat itu (Inggris). Oleh karena itu, metode liecentie stelsel diganti menjadi pacth stelsel yaitu pendirian pegadaian diberikan kepada umum yang mampu membayarkan pajak yang tinggi kepada pemerintah.

Pada saat Belanda kembali berkuasa, pola atau metode pacth stelsel tetap dipertahankan dan menimbulkan dampak yang sama dimana pemegang hak ternyata banyak melakukan penyelewengan dalam menjalankan bisnisnya. Selanjutnya, pemerintah Hindia-Belanda menerapkan apa yang disebut dengan

memberikan perlindungan dan manfaat yang lebih besar bagi masyarakat. Berdasarkan hasil kajian tersebut, pemerintah Hindia-Belanda mengeluarkan

Staatsblad No. 131 tanggal 12 Maret 1901 yang mengatur bahwa usaha pegadaian merupakan monopoli pemerintah dan tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat), selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada masa pemerintahan Jepang, gedung Kantor Pusat Jawatan Pegadaian yang terletak di Jalan Kramat Raya No. 162 dijadikan tempat tawanan perang dan Kantor Pusat Jawatan Pegadaian dipindahkan ke Jalan Kramat Raya No. 132. Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang, baik dari sisi kebijakan maupun struktur organisasi jawatan pegadaian. Jawatan pegadaian dalam Bahasa Jepang disebut Sitji Eigeikyuku, pimpinan jawatan pegadaian dipegang oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang bernama M. Saubari.

PP.No.103/2000) berubah lagi menjadi Perusahaan Umum (PERUM). Akhirnya pada tanggal 1 April 2012 Pegadaian Berubah badan hukumnya dari Perum Pegadaian menjadi PT. Pegadaian (Persero) hingga sekarang. Saat ini usia Pegadaian telah lebih dari seratus tahun. Manfaat semakin dirasakan oleh masyarakat, meskipun perusahaan membawa misi public service obligation

ternyata perusahaan masih mampu memberikan kontribusi yang signifikan dalam bentuk pajak dan bagi keuntungan kepada pemerintah.

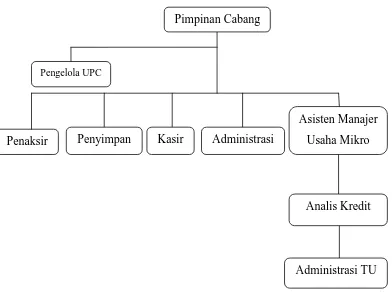

4.1.2 Struktur Organisasi

Gambar 4.1 Struktur Organisasi

PT. Pegadaian (Persero) Cabang Pegadaian Syariah Pimpang Patal Palembang

Sumber : PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang.

Pimpinan Cabang

Penaksir Penyimpan Kasir Administrasi

Asisten Manajer Usaha Mikro

Berikut uraian tugas dan fungsi masing-masing bagian dari struktur organisasi PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang.

1. Pimpinan Cabang

Pemimpin cabang mempunyai fungsi merencanakan, mengorganisasikan, menyelenggarakan, dan mengendalikan kegiatan operasional, administrasi dan keuangan bisnis gadai, bisnis fidusia dan jasa lain, serta bisnis emas Kantor Cabang serta Unit Pelayanan Cabang (UPC). Sedangkan tugas yang harus dipenuhi oleh pemimpin cabang adalah:

a. Menyusun rencana kerja serta anggaran Kantor Cabang dan UPC berdasarkan acuan yang telah ditetapkan;

b. Merencanakan, mengorganisasikan, menyelenggarakan, dan mengendalikan operasional bisnis gadai, bisnis fidusia dan jasa lain, serta bisnis emas; c. Merencanakan, mengorganisasikan, menyelenggarakan, dan mengendalikan

operasional UPC;

d. Merencanakan, mengorganisasikan, menyelenggarakan, dan mengendalikan penata usahaan barang jaminan bermasalah;

e. Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan pengelolaan modal kerja;

g. Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan kebutuhan dan penggunaan sarana prasarana, serta kebersihan dan ketertiban Kantor Cabang dan UPC;

h. Merencanakan, mengorganisasikan, menyelenggarakan dan mengendalikan pemasaran dan pelayanan konsumen;

i. Mewakili kepentingan perusahaan baik ke dalam maupun ke luar berdasarkan kewenangan yang diberikan atasan.

2. Pengelola UPC

Pengelola UPC mempunyai fungsi mengkoordinasikan, melaksanakan, dan mengawasi kegiatan operasional, mengawasi administrasi, keuangan, keamanan, ketertiban, dan kebersihan serta pembuatan laporan kegiatan UPC. Pengelola UPC mempunyai tugas:

a. Mengkoordinasikan, melaksanakan, dan mengawasi kegiatan operasional UPC;

b. Menangani barang jaminan bermasalah dan barang jaminan lewat jatuh tempo;

c. Melakukan pengawasan secara uji petik dan terprogram terhadap barang jaminan yang masuk;

3. Asisten Manajer Usaha Mikro

Menyelenggarakan penyaluran uang pinjaman gadai untuk produk Kreasi dan Krasida dan pelaksanaan usaha lainnya sesuai dengan ketentuan yang berlaku agar pelaksanaan tugas operasional berjalan lancar. Asisten Manajer Usaha Mikro mempunyai tugas:

e. Menyelenggarakan kegiatan penaksiran barang jaminan berdasarkan peraturan yang berlaku agar uang pinjaman gadai yang diberikan sesuai dengan ketentuan.

f. Menyelenggarakan pengeluaran uang pinjaman gadai berdasarkan taksiran dan pembayaran uang kelebihan serta melaksanakan kegiatan usaha lain dalam rangka memberikan pelayanan kepada masyarakat.

g. Membuat laporan pertanggungjawaban pelaksanaan tugas operasional sebagai bahan pertimbangan pimpinan cabang dalam menyusun program kerja

sebagai berikutnya. 3. Penaksir

Penaksir mempunyai tugas melaksanakan kegiatan penaksiran barang jaminan sesuai dengan ketentuan yang berlaku dalam rangka mewujudkan penetapan taksiran dan uang pinjaman yang wajar dan citra baik perusahaan, serta mengkoordinasikan, melaksanakan, dan mengawasi kegiatan administrasi dan keuangan kantor cabang atau UPC. Penaksir mempunyai tugas sebagai berikut: a. Melaksanakan penaksiran terhadap barang jaminan untuk mengetahui mutu

b. Melaksanakan penaksiran terhadap barang jaminan yang akan dilelang, untuk mengetahui mutu dan nilai dalam menentukan harga dasar barang yang akan dilelang;

c. Merencanakan dan menyiapkan barang jaminan yang akan disimpan agar terjamin keamanannya;

d. Mengkoordinasikan, melaksanakan dan mengawasi kegiatan administrasi dan keuangan, sesuai dengan ketentuan yang berlaku untuk mendukung kelancaran pelaksanaan operasional kantor cabang;

e. Mengorganisasikan pelaksanaan tugas pekerjaan pendukung administrasi dan pembayaran

f. Membimbing pendukung administrasi dan pembayaran dalam rangka pembinaan dan kelancaran tugas pekerjaan

4. Penyimpan

Penyimpan mempunyai fungsi mengurus gudang barang jaminan emas dan dokumen kredit dengan cara menerima, menyimpan, merawat dan mengeluarkan serta mengadministrasikan barang jaminan dan dokumen sesuai dengan peraturan yang berlaku dalam rangka ketertiban dan keamanan serta keutuhan barang jaminan dan dokumen kredit. Penyimpan mempunyai tugas sebagai berikut:

a. Secara berkala melakukan pemeriksaan keadaan gudang penyimpanan barang jaminan emas, agar tercipta keamanan dan keutuhan barang jaminan untuk serah terima jabatan.

c. Mengeluarkan barang jaminan emas dan perhiasan untuk keperluan pelunasan, pemeriksaan atasan dan pihak lain.

d. Merawat barang jaminan emas dan perhiasan dan gudang penyimpanan, agar barang jaminan dalam keadaan baik dan aman.

e. Melakukan pencatatan mutasi penerimaan/pengeluaran barang jaminan emas dan perhiasan yang menjadi tanggungjawabnya.

f. Melakukan perhitungan barang jaminan emas dan perhiasan secara terprogram sehingga keakuratan saldo buku gudang dapat

dipertanggungjawabkan.

g. Melakukan penyimpanan dokumen kredit bisnis fidusia dan jasa lain. 5. Kasir

Melakukan tugas penerimaaan dan pembayaran sesuai dengan ketentuan yang berlaku untuk kelancaran pelaksanaan operasional kantor cabang. Rincian tugas kasir sebagai berikut:

a. Menerima modal kerja harian dari atasan sesuai sesuai dengan ketentuan. b. Menyiapkan uang kecil untuk kelancaran pelaksanaan tugas.

c. Melaksanakan penerimaan pelunasan uang pinjaman dari nasabah. d. Membuat laporan rekening koran (LRK).

e. Melaksanakan penerimaan dari transfer hasil penjualan lelang dan

penerimaan lainnya dan melaksanakan pembayaran untuk pinjaman kredit dan pembayaran pengeluaran lain-lain.

6. Administrasi

Mencatat setiap transaksi pelunasan atas dasar surat bukti kredit (SBK) yang diterima dari kasir, pada buku pelunasan, buku kas dan ikhtisar kredit dan pelunasan. Rincian tugas administrasi sebagai berikut:

a. Membuat rekapitulasi pelunasan.

b. Mencocokan rekapitulasi pelunasan dengan buku gudang dan buku pelunasan. 7. Analis Kredit

Analis kredit mempunyai fungsi melakukan pemeriksaan dan analisis kelayakan kredit yang diajukan calon nasabah, penyimpanan, pemeliharaan dan administrasi serta pembukuan objek jaminan sesuai ketentuan yang berlaku. Rincian tugss analis kredit sebagai berikut:

a. Menerima berkas dan melakukan pemeriksaan administrasi terhadap pengajuan kredit oleh calon nasabah

b. Melakukan analisa kelayakan kredit dan pemeriksaan barang yang dijadikan agunan sesuai prosedur yang berlaku.

c. Menyusun dan membuat laporan hasil analisis kelayakan kredit serta menyampaikannya kepada atasan untuk keputusan disetujui atau tidaknya kredit yang diajukan calon nasabah.

d. Melakukan pencatatan dan pengadministrasian data kredit nasabah, serta penyimpanan dan pemilihan objek jaminan.

8. Administrasi/TU

Mencatat setiap transaksi Kreasi dan Krasida sesuai dengan kartu angsuran nasabah.

4.1.3 Visi Perusahaan

Adapun visi PT. Pegadaian (Persero), yaitu menjadi "CHAMPION" dalam pembiayaan mikro dan kecil berbasis gadai dan fiducia bagi masyarakat menengah ke bawah. Sedangkan misi PT. Pegadaian (Persero) adalah sebagai berikut:

1. Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi keuangan yang terbaik melalui penyaluran pinjaman skala mikro, kecil dan menengah atas dasar hukum gadai dan fiducia.

2. Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten.

3. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya. 4.1.4 Misi Perusahaan:

1. Membina perekonomian rakyat kecil dengan menyalurkan kredit atas dasar hukum gadai kepada para petani, nelayan, pedagang kecil, industri kecil, yang bersifat produktif kaum buruh dan pegawai negeri yang ekonomi lemah dan bersifat konsumtif.

2. Ikut serta mencegah adanya pemberian pinjaman yang tidak wajar, ijon, pegadaian gelap, dan praktek riba lainnya.

3. Disamping menyalurkan kredit, maupun usaha-usaha lainnya yang bermanfaat terutama bagi pemerintah dan mayarakat.

4. Membina pola perkreditan supaya benar-benar terarah dan bermanfaat dan bila perlu memperluas daerah operasinya.

5. Membantu program pemerintah dalam upaya meningkatkan kesejahteraan masyarakat golongan menengah kebawah melalui kegiatan utama berupa penyaluran kredit gadai dan melakukan usaha lain yang menguntungkan.

4.1.5 Budaya Perusahaan

Budaya perusahaan diaktualisasikan dalam bentuk simbol "INTAN" yang bermakna:

Inovatif : 1. Berinisiatif, kreatif dan produktif 2. Berorientasi pada solusi

Nilai Moral Tinggi : 1. Taat Beribadah

2. Jujur dan berfikir positif Terampil : 1. Kompeten di bidangnya

2. Selalu mengembangkan diri Adi Layanan : 1. Peka dan cepat tanggap

2. Empatik, santun dan ramah Nuansa Citra : 1. Memiliki sense of belonging

2. Peduli nama baik perusahaan

4.1.6 Produk-produk Gadai

Berikut produk dan layanan yang terdapat di PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang, yaitu:

1. KCA (Kredit Cepat Aman)

KCA adalah kredit dengan sistem gadai yang diberikan kepada semua golongan nasabah, baik untuk kebutuhan konsumtif maupun kebutuhan produktif.

2. Rahn

3. Arrum (Ar rahn untuk usaha mikro/kecil)

Melayani skema pinjaman berperinsip syariah bagi para pengusaha mikro dan kecil untuk keperluan pengembangan usaha melalui sistem pengembalian secara angsuran. Jaminan berupa BPKB sehingga kendaraan tetap berada ditangan nasabah untuk kebutuhan operasional usaha.

4. Krasida

Krasida atau kredit angsuran sistem gadai merupakan pemberian pinjaman kepada para pengusaha mikro kecil (dalam rangka pengembangan usaha) atas dasar gadai

5. KREASI (Kredit Angsuran Sistem Fidusia)

KREASI adalah kredit (pinjaman) angsuran bulanan yang di berikan kepada usaha mikro kecil dan menengah (UMKM) untuk pengembangan usaha dengan sistem fidusia.

4. Mulia (Investasi yang sangat likuid sepanjang masa)

Investasi dana anda dalam emas logam mulia yang sangat likuid, sangat mudah diuangkan, di jual atau digadaiakan, Produk logam mulia tersedia dalam beragam pilihan, mulai dari 5grm, 10grm, 25grm, 50grm, 100gr,250grm, sampai yang 1 kg. Cara memilikinya sangat mudah bisa diangsur sampai 3 tahun dan tidak harus dibayar tunai.

4.1.7 Layanan Jasa Lainnya

1. KUCICA (kirim dan terima uang cara instan cepat dan aman)

2. Jasa Taksiran

Jasa taksiran adalah bentuk layanan kepada masyarakat yang ingin mengetahui karatase dan kualitas harta perhiasan emas, berlian dan batu permata, baik untuk keperluan investasi ataupun keperluan bisnis, Dengan biaya yang relatif ringan masyarakat dapat mengetahui tentang karatase dan kualitas suatu barang berharga miliknya.

4.2 Pembahasan

4.2.1 Prosedur Pemberian Kredit Gadai

Dalam pemberian kredit usaha gadai kepada nasabah, penggolongan uang pinjaman ditetapkan sebagai berikut:

Tabel 4.2

Penggolongan Uang Pinjaman

No Gol Pinjaman Biaya Adm Bunga

1 A Rp 50.000 s/d Rp 500.000 Rp 2.000 0,75% per 15 hari 2 B1 Rp 550.000 s/d Rp 1.000.000 Rp 8.000 1,20% per 15 hari 3 B2 Rp 1.0.50.000 s/d Rp 2.500.000 Rp 15.000 1.20% per 15 hari 4 B3 Rp 2.550.000 s/d Rp 5.000.000 Rp 25.000 1.20% per 15 hari 5 C1 Rp 5.100.000 s/d Rp10.000.000 Rp 40.000 1.20% per 15 hari 6 C2 Rp 10.100.000 s/d Rp 15.000.000 Rp 60.000 1.20% per 15 hari

7 C3 Rp 15.100.000 s/d Rp 20.000.000 Rp 80.000 1.20% per 15 hari 8 D Rp 20.100.000 s/d ke atas Rp 100.000 2,00% per15 hari

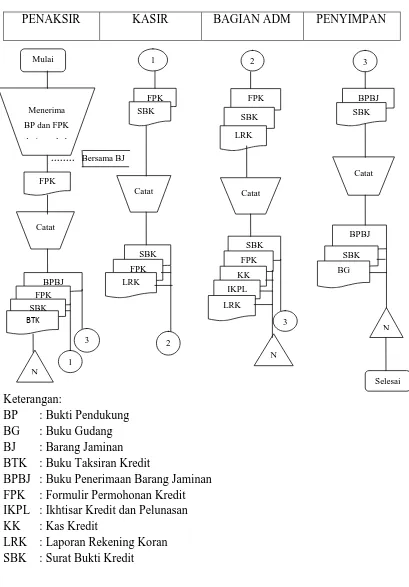

Prosedur pemberian kredit Gadai pada PT Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang sebagai berikut:

1. Prosedur Permintaan Kredit.

a. Nasabah mengambil dan mengisi formulir permintaan kredit (FPK). b. Nasabah menyerahkan FPK yang telah diisi dengan melampirkan bukti

pendukung (BP) yaitu fotocopy KTP/ identitas lainnya serta barang jaminan (BJ) yang akan dijaminkan.

2. Prosedur taksiran barang jaminan

a. Penaksir menerima FPK dengan lampiran fotocopy KTP/identitas lainnya serta barang jaminan (BJ) dari nasabah.

b. Penaksir memeriksa kelengkapan kebenaran pengisian FPK dan barang jaminan (BJ) dari nasabah.

c. Penaksir menandatangani FPK sebagai tanda bukti penerimaan barang jaminan (BJ) dari nasabah.

d. Menyerahkan kitir FPK kepada nasabah.

e. Penaksir melakukan taksiran untuk menentukan nilai barang jaminan (BJ) sesuai dengan buku peraturan menaksir (BPM) dan surat edaran (SE) yang berlaku.

f. Menentukan besaran uang pinjaman (UP) yang dapat diberikan kepada nasabah sesuai dengan ketentuan yang berlaku.

3. Prosedur pencairan kredit

a. Penaksir menyerahkan SBK asli dan SBK dwlipat kepada kasir. b. Kasir menerima SBK asli dan SBK dwilipat dari penaksir.

c. Kasir mencocokan SBK tersebut dengan kitir FPK yang diserahkan oleh nasabah.

d. Kasir menyiapkan dan melakukan pembayaran UP sesuai dengan jumlah yang tercantum pada SBK.

e. Kasir menyerahkan SBK asli beserta uang pinjaman kepada nasabah sedangkan SBK dwilipat diserahkan kepada bagian administrasi.

f. Membuat laporan rekening koran (LRK) berdasarkan buku kredit (BK) dan mencocokan dengan buku penerimaan barang jaminan (BPBJ) yang dibuat penaksir.

4. Prosedur pencatatan

a. Bagian administrasi menerima SBK dwilipat, laporan rekening koran (LRK) dan kitir FPK dari kasir.

b. Mencatat semua transaksi pemberian kredit semua golongan berdasarkan SBK dwilipat yang diterima dari kasir kedalam kas kredit (KK) rangkap dua selanjutnya dicatat kedalam buku kredit dan buku kas rangkap dua.

5. Prosedur penyimpanan barang jaminan

a. Prosedur memasukan barang jaminan kedalam kantong dan menempelkan kitir dwilipat SBK. Setelah itu kantong barang jaminan diplombir.

b. Penaksir menyerahkan barang jaminan yang telah diplombir kepada penyimpan.

c. Penyimpan menerima dan menghitung barang jaminan (BJ) yang diserahkan oleh penaksir.

d. Pada akhir jam tutup kantor, penyimpan mencocokan barang jaminan (BJ) yang diterima dengan jumlah yang tertera pada buku penerimaan barang jaminan dan apabila telah cocok petugas membubuhkan tandatangan pada kolom penerimaan dan dicatat dibuku gudang (BG).

e. Barang jaminan (BJ) yang diterima disimpan digudang sesuai dengan golongan, rubik dan bulan kredit barang jaminan.

Gambar 4.2.1

Flowchart Pemberian Kredit Gadai

PENAKSIR KASIR BAGIAN ADM PENYIMPAN

... Bersama BJ

Keterangan:

BP : Bukti Pendukung BG : Buku Gudang BJ : Barang Jaminan BTK : Buku Taksiran Kredit

BPBJ : Buku Penerimaan Barang Jaminan FPK : Formulir Permohonan Kredit IKPL : Ikhtisar Kredit dan Pelunasan KK : Kas Kredit

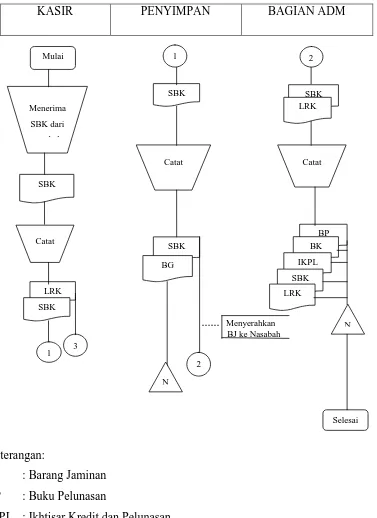

4.2.2 Prosedur Pengembalian Kredit Gadai

Setelah prosedur pemberian kredit gadai tentunya setiap nasabah berkewajiban mengembalikan pinjaman dan membayar bungannya. Pelunasan atau pengembalian kredit dapat dilakukan selama kredit yang diberikan belum jatuh tempo dan barang jaminan belum dilelang. Berikut ini prosedur dari proses pelunasan atau pengembalian kredit:

1. Nasabah menyerahkan SBK asli. 2. Kasir menerima SBK asli dari nasabah

3. Kasir memeriksa keabsahan SBK yang diterima, melakukan perhitungan jumlah yang harus dibayar oleh nasabah yang pokok pinjaman ditambah sewa pinjaman (bunga).

4. Nasabah menyerahkan sejumlah uang untuk pelunasan sesuai jumlah yang harus dibayar (pokok pinjaman ditambah bunga).

5. Kasir menerima jumlah pembayaran dari nasabah, menerbitkan dan menyerahkan slip pelunasan (SP) kepada nasabah sebagai tanda bukti

pelunasan dan membubuhkan cap lunas, tanggal dan paraf pada SBK, asli yang dilunasi, baik pada badan SBK, kitir (D) dan kitir luar (L) kasir juga bertugas: a. Melakukan distribusi SBK.

1) Kitir bagian dalam (D) kepada penyimpan 2) Kitir bagian luar (L) kepada nasabah 3) Badan SBK kepada bagian administrasi

6. Bagian penyimpan menerima kitir SBK bagian dalam (D). Memberikan cap lunas, tanggal dan paraf kasir, mengambil barang jaminan (BJ) kegudang dengan cara mencocokan kitir SBK bagian dalam (D), memeriksa cap lunas, tanggal dan paraf kasir, mengambil barang jaminan (BJ) kegudang dengan mencocokan kasir SBK bagian dalam (D) dengan kasir SBK yang menempel dibarang jaminan (BJ).

7. Penyimpan menyerahkan barang jaminan (BJ) kepada nasabah dengan cara mencocokan nomor kitir SBK bagian dalam (D) dengan kitir bagian luar (L) SBK yang dipegang nasabah.

8. Penyimpan melakukan pencatatan kedalam buku gudang (BG). Setiap akhir jam kerja melakukan pencocokan atau pemeriksaan.

a. Mencocokan kitir dwilipat SBK asli yang dimasukan kedalam lispen dengan bulan kredit, nomor rubik dan uang pinjaman.

b. Mencocokan jumlah kitir yang ada dengan jumlah kitir pada pengeluaran barang jaminan (BJ).

9. Bagian administrasi mencatat setiap transaksi pelunasan atas dasar LRK dan SBK yang diterima dari kasir pada buku pelunasan, Buku kas, Ikhtisar kredit dan pelunasan serta membuat rekapitulasi dan mencocokan dengan buku gudang dan buku pelunasan.

Gambar 4.2.2

Flowchart Pengembalian Kredit Gadai

KASIR PENYIMPAN BAGIAN ADM

... Menyerahkan BJ ke Nasabah

Keterangan:

BJ : Barang Jaminan BP : Buku Pelunasan

4.2.3 Dokumen Kredit Gadai

Dokumen yang digunakan PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang adalah sebagai berikut:

1.Bukti Pendukung (BP) merupakan identitas/data nasabah. Bukti pendukung yang diperlukan oleh pihak PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang adalah KTP atau SIM yang masih berlaku.

2.Formulir Permintaan Kredit (FPK) adalah dokumen yang digunakan untuk mengajukan permohonan kredit gadai pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang. Dokumen ini digunakan sebagai dasar dalam pemberian kredit yang didalamnya memuat informasi mengenai identitas nasabah, data mengenai permohonan kredit gadai dan data mengenai barang jaminan.

4.2.4 Catatan Kredit Gadai

Catatan Kredit yang digunakan pada PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang adalah sebagai berikut:

1. Bukti Kredit (BKr) adalah catatan yang digunakan untuk mendebet rekening kas apabila terjadi penerimaan kas atau saat pelunasan dan mengkredit rekening kas apabila terjadi pengeluaran kas atau saat pemberian kredit. 2. Buku rekapitulasi kredit (RKr) adalah catatan yang digunakan untuk merekap

kembali kredit yang diberikan kemudian mengakumulasikan jumlah kreditnya setiap bulan.

3. Buku penerimaan barang jaminan (BPBJ) adalah catatan yang digunakan untuk mencatat barang jaminan yang diterima oleh PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang.

4. Buku gudang adalah catatan yang digunakan untuk mencatat masuknya barang jaminan yang diterima oleh pihak PT. Pegadaian (Persero) Cabang Pegadaian Syariah Simpang Patal Palembang.

5. Ikhtisar kredit dan pelunasan adalah catatan yang berisi saldo awal yang diambil dari saldo akhir bulan rekapitulasi kredit yang diberikan berdasarkan golongan kredit data pelunasan piutang diambil dari saldo akhir bulan