BAB 2

LANDASAN TEORI

2.1 Metode Pemulusan Eksponensial

Metode pemulusan eksponensial adalah metode yang menunjukkan pembobotan menurun secara eksponensial terhadap nilai observasi yang lebih tua (Makridakis,1993). Metode ini terdiri atas metode pemulusan eksponensial satu parameter, metode pemulusan eksponensial dua parameter, dan metode pemulusan eksponensial tiga parameter.

2.1.1 Metode Pemulusan Eksponensial Satu Parameter

Terdapat tiga metode dalam metode pemulusan eksponensial satu parameter, yaitu metode pemulusan eksponensial tunggal, metode pemulusan eksponensial ganda satu parameter dari Brown, dan metode pemulusan eksponensial triple satu parameter dari Brown. Berikut ini adalah penjelasan singkat dari ketiga metode tersebut.

1. Metode Pemulusan Eksponensial Tunggal

Metode ini menggunakan sebuah parameter � yang dibobotkan pada data terbaru dan membobotkan nilai (1− �) kepada hasil peramalan metode sebelumnya (The Jin Ai,1999) dimana nilai � terletak antara 0 dan 1. Persamaan umum yang digunakan dalam metode ini adalah :

di mana:

��+1 = Ramalan untuk periode waktu (t+1) �� = Data pada periode waktu t

�� = Ramalan untuk periode waktu t

Karena nilai �1 tidak diketahui, maka nilai ini dapat didekati dengan menggunakan nilai observasi pertama �1 kemudian dilanjutkan dengan menghitung ��+1 dengan persamaan (2.1) (Makridakis,1993). Kemungkinan lainnya adalah merata-ratakan empat atau lima nilai pertama dalam kelompok data dan menggunakannya sebagai ramalan pertama.

2. Metode Pemulusan Eksponensial Ganda Satu Parameter dari Brown

Metode ini menggunakan dua kali tahap pemulusan dengan parameter yang sama besarnya yaitu �. Besarnya � juga terletak di antara 0 dan 1 (Makridakis,1993). Persamaan umum yang digunakan adalah:

�′� = ���+ (1− �)�′�−1 �"� = ��′� + (1− �)�"�−1

�� = 2�′� − �"� (2.2)

�� = �

(1−�)(� ′

� − �"�) (2.3)

��+� = ��+���

3. Metode Pemulusan Eksponensial Triple Satu Parameter dari Brown

Persamaan umum dalam metode ini adalah:

�′

� = ��� + (1− �)�′�−1 �"� = ��′� + (1− �)�"�−1 �′′′� = ��"� + (1− �)�′′′�−1 �� = 3�′� − 3�"�+�"�

�� = �

2(1− �)2�(6−5�)�′�− (10−8�)�"� + (4−3�)�′′′�� �� = �

2

(1− �)2 (�′�− 2�"� +�′′′�) ��+� = ��+���+

1 2���

2

di mana:

�′′′� = Nilai pemulusan triple pada periode ke-t �"�−1= Nilai pemulusan triple pada periode ke-(� −1)

Proses inisialisasi untuk proses pemulusan ini bisa sangat sederhana. Ditetapkan �′1 =�′′1 = �′′′1 =�1. Cukup untuk memulai peramalan dari periode dua dan seterusnya.

2.1.2 Metode Pemulusan Eksponensial Dua Parameter

Terdapat dua metode dalam metode ini, yaitu metode pemulusan eksponensial tunggal : pendekatan adaptif dan metode pemulusan ganda dua parameter dari Holt. Berikut ini adalah penjelasan singkat dari kedua metode tersebut.

1. Metode Pemulusan Eksponensial Tunggal : Pendekatan Adaptif

dalam hal nilai � yang dapat berubah secara terkendali, dengan adanya perubahan dalam pola datanya. Persamaan dasar untuk peramalan dengan metode ini adalah serupa dengan persamaan (2.1) kecuali bahwa nilai � diganti dengan �� dan nilai parameter � terletak antara 0 dan 1. Di bawah ini adalah rumus umum metode pemulusan eksponensial tunggal : pendekatan adaptif.

��+� = ���� + (1− ��)��

di mana:

��+1 = |��/��| (2.4)

�� =��� + (1− �)��−1 �� =�|��| + (1− �)��−1 �� =�� − ��

Persamaan (2.4) menunjukkan bahwa nilai peramalan periode (�+ 2)

ditetapkan sebagai nilai absolut dari rasio antara unsur error yang dihaluskan

(��) dan error absolut yang dihaluskan (��). Sedangkan �� adalah nilai error ke-t, yaitu �� =�� − ��.

2. Metode Pemulusan Eksponensial Ganda Dua Parameter dari Holt

Berikut adalah persamaan umum yang digunakan dalam metode ini adalah:

�� = ���+ (1− �)(��−1+��−1) (2.5) �� = �(�� +��−1) + (1− �)��−1 (2.6)

��+� =�� +��� (2.7)

di mana:

� : Parameter pertama perataan antara 0 dan 1 � : Parameter kedua untuk pemulusan trend ��+� : Hasil peramalan ke-�+�

� : Jumlah periode ke depan yang akan diramalkan

Metode pemulusan eksponensial ganda dari Holt pada prinsipnya serupa dengan pemulusan eksponensial ganda dari Brown kecuali bahwa metode ini tidak menggunakan rumus pemulusan ganda secara langsung. Sebagai gantinya, metode ini memuluskan nilai trend dengan parameter yang berbeda dari parameter yang digunakan pada deret yang asli.

Nilai parameter � terletak antara 0 dan 1. Persamaan (2.5) menyesuaikan �� secara langsung untuk trend periode sebelumnya, yaitu ��−1. Sedangkan persamaan (2.6) serupa dengan bentuk dasar pemulusan eksponensial tunggal pada persamaan (2.1) tetapi digunakan untuk meremajakan trend. Persamaan (2.7) digunakan untuk m periode ramalan kedepan.

3. Metode Pemulusan Eksponensial Tiga Parameter

Metode ini didasarkan atas tiga persamaan pemulusan yaitu satu untuk unsur stasioner, satu untuk trend dan satu untuk musiman. Persamaan umumnya sebagai berikut:

�� =� ��

��−� + (1− �)(��−1+��−1) (2.8) �� =�(�� − ��−1) + (1− �)��−1 (2.9)

�� =�����(1− �)��−� (2.10)

Dimana L adalah panjang musiman (misal, jumlah bulan atau kuadran dalam satu tahun), b adalah komponen trend, dan I adalah faktor penyesuaian musiman.

Persamaan (2.8) merupakan pemulusan untuk unsur stasioner, persamaan (2.9) digunakan untuk unsur trend, sedangkan persamaan (2.10) merupakan pemulusan untuk unsur musiman. Persamaan (2.11) adalah ramalan untuk m periode ke depan.

2.2 Ukuran Error Peramalan

Ukuran error peramalan digunakan untuk mengevaluasi nilai parameter peramalan. Nilai parameter peramalan yang terbaik adalah yang memberikan nilai error peramalan terkecil. Ukuran error peramalan dapat diklasifikasikan menjadi

ukuran standar statistik dan ukuran relatif statistik.

Ukuran error yang termasuk ukuran standar statistik adalah nilai error rata-rata (mean error), nilai error absolut rata-rata (mean absolute error), nilai error kuadrat kesalahan (sum of square error), nilai error deviasi standar

(standard deviation of error) dan nilai error kuadrat rata-rata (mean squared

error). Ukuran error yang termasuk ukuran relatif adalah nilai kesalahan rata-rata

(percentage error), nilai persentase error rata-rata (mean percentage error) dan nilai persentase error absolut rata-rata (mean absolute persentage error). (Makridakis,1993)

2.2.1 Ukuran Standar Statistik

Berikut ini adalah ukuran error peramalan yang termasuk ukuran standar statistik.

1. Nilai Error Rata-rata (Mean Error)

��= ∑ (�� − ��

�

�=1 ) �

dimana:

�� : Mean Error

�� : Data pada periode waktu ke-i �� : Ramalan untuk periode waktu ke-i � : Jumlah data

2. Nilai Error Absolut Rata-rata (Mean Absolute Error)

��� = ∑ |�� − ��|

� �=1

�

dimana:

��� : Mean Absolute Error

3. Nilai Error Kuadrat Rata-rata (Mean Squared Error)

��� =∑ (�� − ��)

2 �

�=1 �

dimana:

4. Nilai Error Kuadrat Kesalahan (Sum of Square Error)

��� = �(��− ��)2 �

�=1 dimana:

SSE : Sum of Square Error

5. Nilai Error Deviasi Standar (Standard Deviation of Error)

��� = �∑(�� − ��)

2 � −1

dimana:

��� : Standard Deviation of Error

2.2.2 Ukuran Relatif Statistik

Berikut ini adalah ukuran error peramalan yang termasuk ukuran relatif statistik.

1. Nilai Kesalahan Rata-rata (Percentage Error)

��� = (�� − ��

�� )�100%

dimana:

��� : Percentage Error ke i

2. Nilai Persentase Error Rata-rata (Mean Percentage Error)

��� =

∑ (���− ��

� �100%) �

�=1

dimana:

��� : Mean Percentage Error

3. Nilai Persentase Error Absolut Rata-rata (Mean Absolute Percentage Error)

���� =

∑ ��� − ��

�� �100%� �

�=1

�

dimana:

�� : Data pada periode waktu ke-i �� : Ramalan untuk periode waktu ke-i � : Jumlah data

2.3 Pengujian Data

Adapun beberapa uji yang digunakan dalam peramalan antara lain:

2.3.1 Uji Kecukupan Sampel

Sebelum melakukan analisa terhadap data yang diperoleh, langkah awal yang harus dilakukan adalah pengujian terhadap anggota sampel. Hal ini dimaksudkan untuk mengetahui apakah data yang diperoleh dapat diterima sebagai sampel. Dengan tingkat keyakinan 95% (� = 0,05) rumus yang digunakan untuk menentukan jumlah anggota sampel adalah:

�′ =�20�� ∑��=1��2−(∑��=1��)2

∑��=1�� � 2

(2.12)

di mana:

Apabila �′ < �, maka sampel percobaan dapat diterima sebagai sampel.

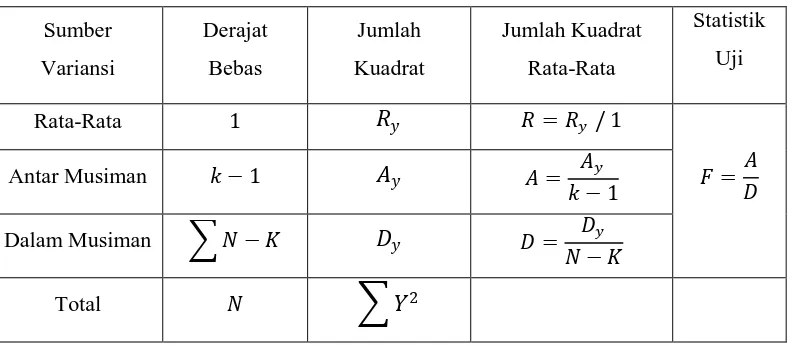

2.3.2 Uji Musiman

Untuk mengetahui adanya komponen musiman dilakukan uji musiman dengan hipotesa ujinya sebagai berikut:

�0 = data tidak dipengaruhi musiman �1 = data dipengaruhi musiman

Untuk perhitungan digunakan notasi:

�� = ∑ ��

Kemudian hasil perhitungan disusun dalam tabel ANAVA sebagai berikut:

Tabel 2.1 Perhitungan ANAVA Uji Musiman

Kriteria pengujian adalah:

Jika �ℎ����� <������(�−1, �−�) maka �0 diterima (tidak dipengaruhi musiman) Jika �ℎ����� >������(�−1, �−�) maka �0 ditolak (data dipengaruhi musiman)

2.3.3 Uji Trend

Tujuan dari uji trend adalah untuk melihat apakah ada pengaruh komponen trend terhadap data dengan hipotesis ujinya sebagai berikut:

�0 = frekuensi naik dan turun data adalah sama, artinya tidak ada trend �1 = frekuensi naik dan turun data tidak sama, artinya dipengaruhi oleh trend

Statistik penguji: �= �−�

�

di mana:

� =�−1

2 (2.14)

�= ��+1

2 dengan:

�= frekuensi naik � = jumlah data � = frekuensi naik

� = standart error antara naik dan turun

Kriteria pengujian adalah:

2.4 Metodologi Untuk Menganalisis Data Deret Berkala

1. Plot Data

Langkah pertama yang baik untuk menghasilkan data deret berkala adalah memplot data tersebut secara grafis yang bermanfaat untuk memplot berbagai versi data dan melihat plot data tersebut stasioner atau tidak dari data yang ingin diramalkan.

2. Stasioner dan Nonstasioner a. Stasioner

Model ARIMA yang perlu diperhatikan adalah bahwa kebanyakan deret berkala bersifat nonstasioner dan bahwa aspek-aspek Autoregressive (AR) dan Moving Average (MA) dari model ARIMA hanya berkenaan dengan deret berkala stasioner. Stasioneritas berarti tidak mengalami pertumbuhan atau penurunan pada data. Data secara kasarnya harus horizontal sepanjang sumbu waktu. Dengan kata lain, fluktuasi data berada pada suatu nilai rata-rata yang konstan, tidak tergantung pada waktu, dan varians dari fluktuasi tersebut tetap konstan setiap waktu.

Suatu data deret waktu dikatakan stasioner apabila memenuhi syarat-syarat sebagai berikut:

1. Rata-ratanya konstan 2. Variansi-nya konstan

3. Kovarian antara dua periode bergantung pada jarak waktu antara dua periode waktu tersebut dan tidak bergantung pada waktu dimana kovarian dihitung.

setelah periode kedua dan ketiga. Jadi apabila autokorelasi pada periode satu, dua ataupun ketiga tergolong signifikan sedangkan autokorelasi pada periode lainnya tidak signifikan maka data tersebut bersifat stasioner.

b. Nonstasioner

Menurut Box-Jenkins data deret berkala yang tidak stasioner dapat ditransformasikan menjadi data yang stasioner dengan melakukan proses pembedaan (differencing) pada data aktual. Pembedaan ordo pertama dari data aktual dapat dinyatakan sebagai berikut:

�� = �� − ��−1 ; untuk t = 2,3,...,N

Secara umum pembedaan (differencing) ordo ke-d dapat ditulis sebagai berikut:

�� = (1− �)��� (2.15)

3. Operator Backward Shift

Notasi yang sangat bermanfaat dalam metode pembedaan adalah operator shift mundur (Backward Shift) yang disimbolkan dengan B dan

penggunaannya adalah sebagai berikut:

��� = ��−1 (2.16)

Notasi � yang dipasangkan pada �� mempunyai pengaruh menggeser data satu periode ke belakang, dua penerapan � untuk ��akan menggeser data tersebut dua periode ke belakang sebagai berikut:

�(���) =�2�� =��−2 (2.17) Apabila suatu deret berkala tidak stasioner maka data tersebut dapat dibuat lebih mendekati stasioner dengan melakukan pembedaan pertama dari deret data dan persamaannya adalah sebagai berikut:

��′= ��− ��−1 Pembedaan pertama

Pembedaan pertama dinyatakan oleh (1− �). Sama halnya apabila pembedaan orde kedua (yaitu pembedaan pertama dari pembedaan pertama sebelumnya) harus dihitung, maka:

Pembedaan orde kedua

��′′= ��′− ��−′ 1

= (�� − ��−1)−(��−1− ��−2)

=�� −2��−1+��−2

= (1−2�+�2)�� = (1− �)2��

Pembedaan orde ke dua diberi notasi (1− �)2. Pembedaan orde ke-d

��� = (1− �)���

4. Identifikasi Model

Identifikasi model berkaitan dengan penentuan orde pada ARIMA. Oleh karena itu, identifikasi model dilakukan setelah melakukan analisis deret berkala untuk mengetahui adanya autokorelasi dan kestasioneran data sehingga dapat diketahui perlu tidaknya dilakukan transformasi dan pembedaan. Jika data tidak stasioner dalam hal varians maka dapat dilakukan transformasi dan jika data tidak stasioner dalam rata-rata maka dapat dilakukan pembedaan. Langkah pertama yang baik untuk menganalisis data deret berkala adalah dengan membuat plot data time series terlebih dahulu. Hal ini bermanfaat untuk mengetahui adanya trend dan pengaruh musiman pada data tersebut. Langkah selanjutnya adalah menganalisis koefisien autokorelasi dan koefisien autokorelasi parsialnya dengan tujuan mengetahui kestasioneran data dalam rata-rata dan dari plot ACF, PACF tersebut dapat diidentifikasi orde model ARMAnya.

5. Keofisien Autokorelasi

�� = ∑ (��−��)(��−�−��)

Apabila �� merupakan fungsi atas waktu, maka hubungan autokorelasi dengan lagnya dinamakan fungsi autokorelasi (Autocorrelation Function) sering disebut ACF dan dinotasikan oleh:

�� = ∑�−��=1(��−��)(��−�−��)

∑� (��−��)2

�=1

(2.19)

Konsepsi lain pada autokorelasi adalah autokorelasi parsial (Partial Autocorrelation Funcition) sering disebut PAFC. Seperti halnya autokorelasi

yang merupakan fungsi atas lagnya, yang hubungannya dinamakan autokorelasi (ACF), autokorelasi parsial juga merupakan fungsi atas lagnya, dan disebut dengan fungsi autokorelasi parsial (PACF). Koefisien autokorelasi merupakan alat yang berharga untuk menyelidiki kestasioneran deret berkala. Caranya adalah dengan mempelajari nilai-nilai �� tertentu secara nyata berbeda dari nol. Rumus sederhana yang bisa digunakan adalah:

���� =

1

√�

Dengan n adalah banyaknya data. Ini berarti bahwa 95% dari seluruh koefisien korelasi berdasarkan sampel harus terletak didalam daerah nilai tengah ditambah atau dikurangi 1,96 kali kesalahan standar (Makridakis, 1993).

-1.96 (1/√�) ≤ +1.96 (1/ √�)

6. Koefisien Autokorelasi Parsial

analisis deret berkala adalah untuk membantu menetapkan model ARIMA yang tepat untuk peramalan.

2.5 Metode ARIMA (Autoregressive Integrated Moving Average)

Model ARIMA (Autoregresive Integrated Moving Average) merupakan metode yang secara intensif dikembangkan oleh George Box dan Gwilym Jenkins. Metode ARIMA berbeda dengan metode peramalan lain karena tidak mensyaratkan suatu pola data tertentu supaya model dapat bekerja dengan baik. Metode ARIMA akan bekerja dengan baik apabila data deret berkala yang dipergunakan bersifat dependent atau berhubungan satu sama lain secara statistik.

Secara umum model arima dirumuskan dengan notasi sebagai berikut: ARIMA (p,d,q)

di mana:

P menunjukkan orde atau derajat autoregressive (AR) D menunjukkan orde atau derajat differencing

Q menunjukkan orde atau derajat moving average (MA)

Model box-jenkins dikelompokkan menjadi tiga kelompok: 1. Model autoregressive

2. Model moving average 3. Model campuran

2.5.1 Model Autoregressive (AR)

�� =�′+�1��−1+�2��−2+⋯+����−� +�� (2.20) dimana:

�′ = suatu konstanta

��−� = nilai pengamatan periode ke-p �� = parameter Autoregressive ke-p �� = nilai kesalahan pada saat t

Persamaan umum model autoregressive (AR) dengan ordo p juga dapat ditulis sebagai berikut:

�1− �1�1− �2�2− ⋯ − ������1 =�′+�� (2.21)

Dalam hal ini B menyatakan operator penggerak mundur.

Model AR menunjukkan bahwa nilai prediksi variabel�� hanya merupakan fungsi linear dari sejumlah �� aktual sebelumnya (Makridakis, 1993).

2.5.2 Model Moving Average (MA)

Model MA mempunyai ordo (�), sehingga model tersebut biasanya dituliskan sebagai MA(�). Model MA ini menyatakan bahwa nilai prediksi variabel dependen �� hanya dipengaruhi oleh nilai residual sebelumnya atau tiap-tiap observasi dibentuk dari rata-rata tertimbang deviasi (disturbance) � periode sebelumnya atau model MA tingkat pertama atau disingkat MA(1). Model MA(1) dapat ditulis dalam persamaan sebagai berikut:

�� =�′+��− �1��−1+�2��−2+⋯+����−� (2.22) di mana:

�′ = suatu konstanta

�1 ,�2 = parameter-parameter moving average ��−� = nilai kesalahan pada saat t-q

�� = �′+ (1− �1�1− �2�2− ⋯ − ����)�� (2.23) Dalam hal ini B menyatakan operator penggerak mundur (Makridakis, 1993)..

2.5.3 Model Campuran Autoregressive Moving Average (ARMA)

Apabila suatu deret waktu tanpa proses differencing (d=0) dinotasikan dengan model ARIMA (p,0,q). Model ini dinamakan dengan model autoregressive moving average berordo (p,q). Secara singkat bentuk umum model proses

autoregressive ordo p dan berordo (p,q) adalah sebagai berikut: �� = �′+�1��−1+�2��−2+⋯+����−� − �1��−1− �2��−2

− ⋯ − ����−� +�� (2.24)

Dengan operator penggerak mundur proses ARMA (p,q) sebagai berikut:

�1− �1�1− �2�2− ⋯ − ������� =�′+�1− �1�1− �2�2− ⋯ − ������� (2.25)

2.5.4 Model Autoregressive Integrated Moving Average (ARIMA)

Apabila data deret waktu tidak stasioner, model Box-Jenkins ini disebut model Autoregressive Integrated Moving Average (ARIMA). Jika � menyatakan banyaknya proses differencing, maka bentuk umum model ARIMA (p,d,q) yang mengkombinasikan model autoregressive berordo p dengan model moving average berordo q ditulis dengan ARIMA (p,d,q) adalah sebagai berikut:

�� =�′+�1��−1+�2��−2+⋯+����−�+��− �1��−1

−�2��−2− ⋯ − ����−� (2.26)

Atau dengan operator penggerak mundur model ARIMA (p,d,q) dapat ditulis sebagai berikut:

�1− �1�1− �2�2− ⋯ − ������� =�′+�1− �1�1− �2�2− ⋯ − ������� (2.27)

Dalam hal ini �� menyatakan bahwa deret waktu sudah di differencing. Dengan menotasikan �′ sebagai berikut:

Dengan ��′ adalah rata-rata dari data waktu yang sudah di differencing. (Lerbin R. Aritonang, 2002).

2.6 Model Arima dan Musiman

Menurut Makridakis, 1993. Musiman didefinisikan sebagai suatu pola data yang berulang-ulang dalam selang waktu tetap. Untuk data stasioner faktor musiman dapat ditentukan dengan mengidentifikasikan koefisien autokorelasi pada dua atau tiga time-lag yang berbeda nyata dari nol. Autokorelasi secara signifikan berbeda dari nol menyatakan adanya satu pola dalam data. Untuk mengenali adanya faktor musiman, dapat dilihat dari autokorelasi yang tinggi. Secara umum notasi ARIMA faktor musiman adalah:

ARIMA (p,d,q)(P,D,Q)�

di mana:

(p,d,q) = bagian yang tidak musiman dari model (P,D,Q) = bagian musiman dari model

S = jumlah periode per musim

Persamaan model ARIMA yang sederhana yang mengandung faktor musiman ARIMA (1,1,1)(1,1,1)12 adalah sebagai berikut:

(1− �1�)(1− �1�12)(1− �)(1− �12)�

�=(1− �1�)(1− �1�12)�� (2.29) di mana:

(1− �1�) = AR(1) tidak musiman

(1− �1�12) = AR(1) musiman

(1− �) = perbedaan tidak musiman

(1− �12) = perbedaan musiman

(1− �1�) = MA(1) tidak musiman

2.7 Estimasi Parameter Model

Tahap selanjutnya dilakukan estimasi parameter model untuk mencari parameter estimasi yang paling efisien untuk model. Estimasi parameter dilakukan dengan menetapkan model awal parameter (koefisien model) dengan bantuan analisis regresi linier untuk mencari nilai konstanta dan koefisien regresi dari model. Dalam mencari nilai etimasi model ARIMA ini sangat rumit sehingga digunakan bantuan program komputer software Minitab.

2.8 Verifikasi Parameter Model

Langkah ini dilakukan untuk memeriksa apakah model ARIMA yang dipilih cukup cocok untuk data. Verifikasi dilakukan dengan menggunakan uji distribusi t. Adapun verifikasi yang dilakukan terhadap parameter-parameter model ARIMA sebagai berikut:

�ℎ����� =������������������������������������

Dengan kriteria keputusan H0 ditolak jika:

��ℎ������>�� 2,�−1 1. �0: ∅1 = 0(nilai parameter ∅1 tidak signifikan)

�1: ∅1 ≠0 (nilai parameter ∅1signifikan)

Selanjutnya adalah menghitung nilai �ℎ����� dengan rumus sebagai berikut:

�

ℎ�����=

∅�1��(∅1) di mana:

∅1� = Koefisien parameter ∅1

��(∅1) = Standard Error koefisien parameter ∅1

2. �0: ∅2 = 0 (nilai parameter ∅2 tidak signifikan) �1: ∅2 ≠0 (nilai parameter ∅2signifikan)

Selanjutnya adalah menghitung nilai �ℎ����� dengan rumus sebagai berikut: �ℎ����� = ∅2�

��(∅2)

di mana:

∅2� = Koefisien parameter ∅2

��(∅2) = Standard Error koefisien parameter ∅2

Nilai parameter dikatakan signifikan apabila nilai ��ℎ������>������. Artinya, �0 ditolak dan �1 diterima. Sebaliknya, jika nilai ��ℎ������< ������ maka �0 diterima dan�1 ditolak.

3. �0: ∅3= 0 (nilai parameter ∅3 tidak signifikan)

�1: ∅3≠0 (nilai parameter ∅3 signifikan)

Selanjutnya adalah menghitung nilai �ℎ����� dengan rumus sebagai berikut:

�ℎ����� = ∅3�

��(∅3)

di mana:

∅�3 = Koefisien parameter ∅3

��(∅3) = Standard Error koefisien parameter ∅3

Nilai parameter dikatakan signifikan apabila nilai ��ℎ������>������. Artinya, �0 ditolak dan �1 diterima. Sebaliknya, jika nilai ��ℎ������< ������ maka �0 diterima dan �1 ditolak.

Setelah model ditemukan, maka parameter dari model harus diestimasi. Terdapat dua cara mendasarkan yang dapat digunakan untuk pendugaan terhadap parameter-parameter tersebut, yaitu: