ANALISA HARGA POKOK PENJUALAN UNTUK

MENENTUKAN PENDAPATAN LABA

(STUDI KASUS RUMAH MAKAN CEPAT SAJI KFC STORE

PONDOK TJANDRA SURABAYA)

Hermawan Saputra, Siti Rosyafah, Widya Susanti

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

Hermawansaputrask8@gmail.com

ABSTRAK

Penelitian yang dilakukan kali ini bertujuan untuk menganalisa perhitungan harga pokok penjualan sebagai patokan untuk menentukan harga jual produk yang dihasilkan oleh perusahaan guna mengetahui pendapatan laba tiap periode yang diperoleh KFC store Pondok Tjandra Surabaya. Dengan dilakukannya penelitian kali ini, maka dapat diketahui bahwa perhitungan harga pokok penjualan yang dilakukan oleh perusahaan sudah benar dan lebih rendah dari harga jual berpotensi dapat memperoleh keuntungan, tetapi penentuan harga jual yang dilakukan kurang tertuju karena belum dilakukannya penggolongan biaya untuk mengetahui sejumlah biaya yang akan dibebankan pada produk yang dihasilkan, juga pemakaian bahan yang berlebih berdampak pada pendapatan laba tiap periode. Sehingga dengan adanya penelitian kali ini diharap bisa memberikan perbaikan pada perusahaan. Selain itu dalam melakukan penelitian kali ini data yang diperoleh dari perusahaan dianalisis dan dibandingkan sesuai dengan teori yang ada.

Kata Kunci:harga pokok penjualan, pendapatan laba

ABSTRACT

Research conducted this time aims to analyze the calculation of cost of goods sold as a benchmark to determine the selling price of products produced by the company in order to know the income of each period obtained KFC store Pondok Tjandra Surabaya. With the conduct of this research, it can be seen that the calculation of cost of goods sold by the company is correct and lower than the selling price can potentially earn profits, but determination of the selling price made less focused because it has not done the classification of costs to determine the amount of costs to be charged on the product produced, also the excessive use of materials affects the income of each period. So with the present research is expected to provide improvements to the company. Other than that in conducting this study the data obtained from the company analyzed and compared in accordance with the existing theory.

PENDAHULUAN

Kondisi pendapatan laba suatu perusahaan merupakan salah satu faktor

penentu keberhasilan atau tidaknya perusahaan dalam menjalankan usahanya.

Pendapatan laba dalam perusahaan dapat digunakan sebagai tolok ukur dalam

setiap kegiatan usaha untuk menilai keberhasilan yang dapat dicapai. “Pendapatan

laba adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas

normal entitas selama satu periode, jika arus masuk tersebut mengakibatkan

kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal” (Kieso,

Warfield dan Weygantd, 2011:179). Salah satu yang mempengaruhi laba adalah

harga pokok penjualan.

Peranan harga pokok penjualan dalam dunia usaha sangat penting,

khususnya pada perusahaan dagang dan manufaktur, karena setiap penjualan dan

pembelian menjadikan harga pokok penjualan sebagai dasar dalam pembuatan

keputusan untuk menjual atau membeli. Menurut Gill dan Chatton yang

diterjemahkan oleh Prabaningtyas (2011:15) "Harga pokok penjualan (HPP) yaitu

biaya pembuatan atau harga pembelian yang melekat pada produk barang jadi

yang dikirim dari pemasok ke pelanggan." Dalam perhitungannya harga pokok

penjualan terdapat beberapa akun persediaan yang terlibat, yaitu persediaan awal

pada harga pokok penjualan merupakan persediaan awal suatu periode baru.

Persediaan awal merupakan persediaan akhir dari periode sebelumnya. Persediaan

akhir adalah persediaan pada akhir suatu periode atau tahun buku berjalan.

Sedangkan persediaan tersedia untuk dijual adalah harga pokok persediaan dari

seluruh barang yang siap untuk dijual, yang saling berhubungan.

Cara Penggolongan Biaya

Biaya digolongkan berbagai macam cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai perusahaan. Menurut Widilestariningtiyas (2012:12) penggolongan biaya meliputi 1. Penggolongan Biaya Menurut Objek Pengeluaran

2. Penggolongan Biaya Menurut Fungsi Pokok Dalam Perusahaan Dalam perusahaan manufaktur dikelompokkan menjadi 3 yaitu:

a.Biaya Produksi

Menurut objek pengeluarannya, secara garis besar biaya produksi dibagi menjadi tiga, yaitu:

b) Biaya Tenaga Kerja Langsung

c) Biaya Overhead Pabrik

Biaya overhead pabrik dapat digolongkan dengan tiga cara penggolongan, yaitu:

1. Penggolongan biaya overhead pabrik menurut sifatnya 2. Penggolongan biaya overhead menurut perilakunya

3. Penggolongan biaya overhead pabrik menurut hubungannya dengan departemen

b. Biaya Pemasaran

c.Biaya Administrasi dan Umum

3. Penggolongan Biaya Menurut Hubungan Biaya Dengan Sesuatu Yang Dibiayai

Biaya dapat dikelompokkan menjadi dua golongan, yaitu: a. Biaya Langsung (direct cost)

b. Biaya Tidak Langsung (indirect cost)

4. Penggolongan Biaya Menurut Perilakunya Dalam Hubungannya Dengan Perubahan Volume Kegiatan

Biaya dapat digolongkan menjadi: a. Biaya Variable

b. Biaya Semivariable c. Biaya Semifixed d. Biaya Tetap

5. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, antara lain:

a. Pengeluaran Modal (capital expenditures) b. Pengeluaran Pendapatan (revenueexpenditures) Pengertian Beserta Cara Perhitungan Harga Pokok Penjualan

Harga pokok penjualan menurut Sigit Hermawan dan Masyhad (2012:168)

menyatakan bahwa “Harga pokok penjualan adalah harga pokok barang yang

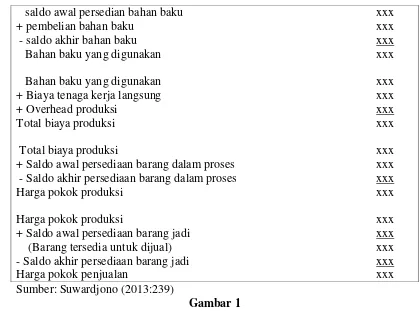

saldo awal persedian bahan baku xxx

+ pembelian bahan baku xxx

- saldo akhir bahan baku xxx

Bahan baku yang digunakan xxx

Bahan baku yang digunakan xxx

+ Biaya tenaga kerja langsung xxx

+ Overhead produksi xxx

Total biaya produksi xxx

Total biaya produksi xxx

+ Saldo awal persediaan barang dalam proses xxx

- Saldo akhir persediaan barang dalam proses xxx

Harga pokok produksi xxx

Harga pokok produksi xxx

+ Saldo awal persediaan barang jadi xxx

(Barang tersedia untuk dijual) xxx

- Saldo akhir persediaan barang jadi xxx

Harga pokok penjualan xxx Sumber: Suwardjono (2013:239)

Gambar 1

Perhitungan Harga Pokok Penjualan Unsur Elemen Harga Pokok Penjualan

“Untuk menentukan harga pokok penjualan ada beberapa unsur element yang penting untuk diketahui yakni persediaan barang dagangan dan harga pembelian

bersih.” (Sigit Hermawan dan Masyhad 2012:168)

a. Persediaan Barang Dagangan (inventory)

Pada akun persediaan barang dibagi menjadi 4, yaitu: 1. Persediaan Awal

2. Pembelian 3. Persedian Akhir

4. Persediaan tersedia untuk dijual b. Biaya Bahan

Biaya angkut diperlakukan sebagai berikut:

- Biaya angkut sebagai tambahan harga pokok bahan yang dibeli

- Biaya angkut tidak diperlakukan sebagai tambahan harga pokok bahan baku yang dibeli melainkan digunakan sebagai unsur biaya overhead.

Metode penentuan harga bahan dibedakan atas tiga metode, yaitu: 1. Metode FIFO (First In First Out)

2. Metode LIFO (Last In First Out) 3. Metode Rata-rata (Average) c. Harga Pokok Pembelian

2. Retur dan potongan penjualan 3. Potongan tunai

4. Biaya angkut pembelian

Pengertian Laba Beserta Cara Perhitungannya

Menurut Juan & Wahyuni (2012:11) menyatakan bahwa “Penghasilan neto (laba) seringkali digunakan sebagai ukuran kinerja. Definisi penghasilan (income) meliputi pendapatan (revenue) maupun keuntungan (gains). Pendapatan timbul dalam pelaksanaan aktivitas perusahaan yang biasadan dikenal dengan sebutan yang berbeda, seperti penjualan, penghasilan jasa, bunga, deviden, royalti, dan sewa. Keuntungan mencerminkan pos lainnya, misalnya keuntungan atas

penjualan aset tetap”.

Penjualan xxx

Retur & Pengurangan Penjualan (xxx)

Potongan Penjualan (xxx)

Penjualan bersih xxx HPP (xxx) Laba bruto xxx Biaya Beban gaji karyawan xxx

Beban akum. Peny. Inventaris toko xxx

Beban akum. Peny. Inventaris kantor xxx

Beban akum. Peny. Gedung xxx

Beban angkut Penjualan xxx

Beban Lain-lain xxx

Total Beban Usaha xxx

Laba Bersih Sebelum Pajak xxx

Sumber: Widilestariningtyas, dkk (2012:68) Gambar 2 Perhitungan Laba Pendekatan Penelitian

Penelitian ini menggunakan metode kualitatif deskriptif, yaitu penelitian yang

bermaksud untuk memahami fenomena tenteng apa yang dialami oleh subyek

penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain, secara

bolistic dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu

konteks khusus yang alamiah dan dengan manfaat berbagai metode ilmiah

Tujuan dari penelitian kualitatif deskriptif adalah memberikan gambaran

secara sistematis, aktual, dan akurat mengenai fakta-fakta yang ada, sifat dan

karakter, serta hubungan antara fenomena yang sedang diteliti, yaitu analisa harga

pokok penjualan untuk menentukan pendapatan. Penelitian kualitatif deskriptif

tidak dimaksudkan untuk menguji hipotesa atau teori, tetapi hanya merupakan

pengamatan dan penelitian yang memberikan penjelasan terhadap suatu keadaan

kemudian berusaha memberikan kesimpulan atau pengamatan tersebut (Yin,

2011:1).

Jenis Dan Sumber Data

Beberapa sumber data yang diperolah oleh penulis, antara lain:

1. Data Primer

a. Hasil observasi penulis terhadap KFC store Pondok Tjandra Surabaya.

b. Hasil wawancara dengan pihak-pihak terkait.

2. Data Sekunder

Data sekunder yang digunakan penulis berupa:

1. Buku-buku ilmiah yang digunakan sebagai pedoman selama kuliah.

2. Skripsi yang dilakukan oleh peneliti sebelumnya.

3. Struktur organisasi dan job descriiption pada KFC store Pondok Tjandra

Surabaya.

4. Laporan data yang diperoleh dari perusahaan.

5. Literatur ilmiah lainnya yang berhubungan dengan akuntansi biaya.

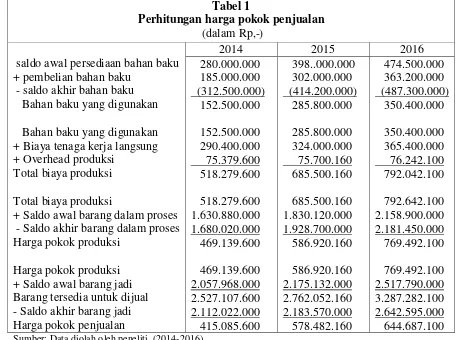

Hasil Analisis

Tabel 1

Tabel 2

Pengolongan biaya Untuk Menentukan Harga Pokok Produksi guna menentukan Harga Jual Per Pcs ayam goreng

Perhitungan harga pokok produksi ayam goreng per-pcs 2014 adalah sebagai

berikut.

Sumber: Diolah oleh peneliti dari data KFC store Pondok Tjandra Surabaya, (2014) Gambar 3

Pengolongan biaya untuk menentukan harga pokok produksi

Perhitungan harga pokok produksi ayam goreng per-pcs 2015 adalah sebagai

Biaya Produksi:

Biaya bahan baku

Ayam potong = 77.416.000 Bumbu = 19.600.000 Biaya tenaga kerja langsung = 324.000.000 Biaya overhead = 75.700.160 Harga pokok produksi = 496.716.160 Biaya Non Produksi:

Biaya admin dan umum = 81.594.000 Biaya pemasaran = 3.200.000 Biaya komersil = 84.794.000

Total harga pokok produksi = 581.510.160

Sumber: Diolah oleh peneliti dari data KFC store Pondok Tjandra Surabaya, (2015) Gambar 4

Pengolongan biaya untuk menentukan harga pokok produksi

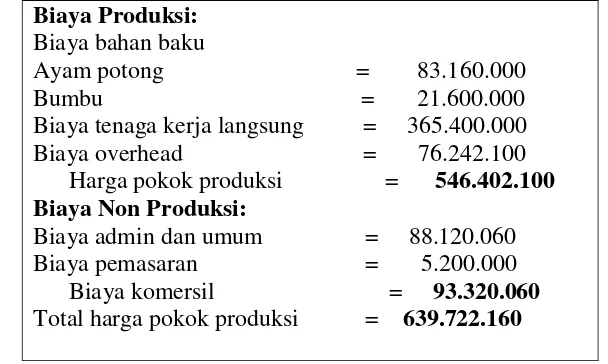

Perhitungan harga pokok produksi ayam goreng per-pcs 2016 adalah sebagai

berikut.

Biaya Produksi:

Biaya bahan baku

Ayam potong = 83.160.000 Bumbu = 21.600.000 Biaya tenaga kerja langsung = 365.400.000 Biaya overhead = 76.242.100 Harga pokok produksi = 546.402.100 Biaya Non Produksi:

Biaya admin dan umum = 88.120.060 Biaya pemasaran = 5.200.000 Biaya komersil = 93.320.060

Total harga pokok produksi = 639.722.160

Sumber: Diolah oleh peneliti dari data KFC store Pondok Tjandra Surabaya, (2016) Gambar 5

Pengolongan biaya untuk menentukan harga pokok produksi

Untuk menentukan harga pokok guna penentuan harga jual per pcs masih

memerlukan proses perhitungan dengan cara sebagai berikut.

Harga pokok produksi : 12 bulan : 30 hari : 154 pcs potong ayam = harga pokok per pcs

Tahun 2014

542.757.600 : 12 : 30 : 154 = 9.790

Tahun 2015

581.510.160 : 12 : 30 : 154 = 10.489

Tahun 2016

639.722.160 : 12 : 30 : 154 = 11.539

Sumber: Diolah peneliti dari data KFC store Pondok Tjandra Surabaya,(2014-2016) Gambar 6

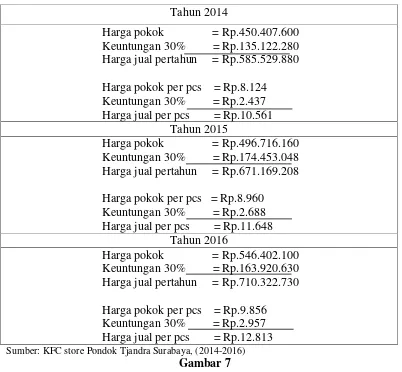

Harga jual per pcs Proses Perhitungan Penentuan Harga Jual

Penentuan harga jual produk sebelum diklasifikasi dilihat pada gambar 4.12

berikut.

Tahun 2014

Harga pokok = Rp.450.407.600 Keuntungan 30% = Rp.135.122.280 Harga jual pertahun = Rp.585.529.880

Harga pokok per pcs = Rp.8.124 Keuntungan 30% = Rp.2.437 Harga jual per pcs = Rp.10.561

Tahun 2015

Harga pokok = Rp.496.716.160 Keuntungan 30% = Rp.174.453.048 Harga jual pertahun = Rp.671.169.208

Harga pokok per pcs = Rp.8.960 Keuntungan 30% = Rp.2.688 Harga jual per pcs = Rp.11.648

Tahun 2016

Harga pokok = Rp.546.402.100 Keuntungan 30% = Rp.163.920.630 Harga jual pertahun = Rp.710.322.730

Harga pokok per pcs = Rp.9.856 Keuntungan 30% = Rp.2.957 Harga jual per pcs = Rp.12.813

Sumber: KFC store Pondok Tjandra Surabaya, (2014-2016) Gambar 7

Tahun 2014

Harga pokok = Rp.542.757.600 Keuntungan 30% = Rp.162.827.280 Harga jual pertahun = Rp.705.584.880

Harga pokok per pcs = Rp.9.790 Keuntungan 30% = Rp.2.937 Harga jual per pcs = Rp.12.727

Tahun 2015

Harga pokok = Rp.581.510.160 Keuntungan 30% = Rp.174.453.048 Harga jual pertahun = Rp.755.963.208

Harga pokok per pcs = Rp.10.489 Keuntungan 30% = Rp. 3.147 Harga jual per pcs = Rp.13.636

Tahun 2016

Harga pokok = Rp.639.722.160 Keuntungan 30% = Rp.191.916.648 Harga jual pertahun = Rp.831.638.808

Harga pokok per pcs = Rp.11.539 Keuntungan 30% = Rp. 3.461 Harga jual per pcs = Rp.15.000

Sumber: Diolah peneliti dari KFC store Pondok Tjandra Surabaya, (2014-2016) Gambar 8

Penentuan Harga Jual produk utama ayam goreng per pcs

SIMPULAN

Berdasarkan uraian hasil penelitian yang diperoleh peneliti dari KFC store

Pondok Tjandra Surabaya, maka ditarik kesimpulan sebagai berikut:

1. Pengklasifikasian biaya atau penggolongan biaya, biaya produksi dan biaya

non produksi seperti yang telah dijelaskan pada bab sebelumnya guna

mengetahui jumlah biaya-biaya pada setiap akun biaya yang terjadi untuk

dibebankan pada bahan produksi, agar jumlah yang dikenakan pada produk

atau harga jual produk akurat atau harga jual tidak terlalu rendah atau terlalu

tinggi yang mengakibatkan kerugian atau pendapatan laba tidak sesuai yang

2. Pada perhitungan KFC store Pondok Tjandra Surabaya hanya menghitung

biaya bahan baku saja dan menambahkan keuntungan sebesar 30% tanpa

menambahkan biaya komersil sesuai penggolongan biaya yang sudah

dijelaskan pada bab sebelumnya, biaya produksi dan non produksi. Sehingga

menyebabkan harga jual terlalu rendah.

3. Kerusakan bahan, pemakaian bahan penolong yang berlebihan tidak sesuai

S.O.P, penggunaan listrik, telepon, dan PAM berlebih juga pemasakan ayam

yang tidak sesuai kondisi lapangan mengakibatkan timbulnya biaya yang besar

yang berdampak pada pendapatan laba perusahaan.

4. Bahwa hasil dari perhitungan harga pokok penjualan yang membutuhkan

unsur-unsur persediaan pada bab sebelumnya, mendapatkan angka yang lebih

kecil dari harga jual produk setelah dilakukannya pengklasifikasian. Maka

masih didapatkan keuntungan bagi perusahaan.

SARAN

Setelah dikemukakan kesimpulan diatas, maka saran yang dapat diajukan

saran sebagai berikut:

1. Dilakukannya pengklasifikasian biaya seperti biaya produksi dan biaya non

produksi oleh perusahaan untuk mengetahui jumlah biaya-biaya pada setiap

akun biaya yang terjadi yang dibebankan pada produk yang dihasilkan.

2. Menambahkan biaya komersil ke produk yang dihasilkan dan keuntungan

sebesar yang diinginkan agar harga jual produk dihasilkan mendapat harga

yang tepat pada sasaran, tidak terlalu rendah atau terlalu tinggi, sehingga bisa

menutup semua biaya yang dikeluarkan.

3. Dilakukannya peminiman penggunaan bahan penolong atau menjalankan

standart operasional perusahaan dengan benar dan juga meminimal

penggunaan biaya listrik, telepon, dan PAM yang berdampak pada harga jual

yang nantinya berujung pada pendapatan laba. Juga proses pemasakan ayam

yang diperhitungkan sesuai kondisi yang terjadi pada lapangan setiap hari agar

tidak terjadi Wastage/Rejection yang tinggi pada bahan yang telah diproduksi

pada pendapatan laba tiap periode perusahaan. Penerimaan bahan baku pada

stock keeper dan penggunaan sistem FIFO perusahaan dijalankan dengan

sebenar-benarnya untuk menekan biaya-biaya yang dikeluarkan dan target laba

pada tiap periode dapat tercapai.

4. Penanganan penerimaan dan pengunaan bahan baku tambahan, bumbu dan

ayam potong dijalankan sesuai prosedur dengan pengunaan metode FIFO agar

tidak terjadi kerusakan bahan, sehingga jumlah berkurang menyebabkan

perolehan perhitungan harga jual lebih rendah dari harga pokok penjualan yang

akan mendapatkan kerugian.

DAFTAR PUSTAKA

Gill O. James dan Chatton Moira, Penerjemah : Dwi Prabaningtyas, Memahami Laporan Keuangan, PPM, Jakarta, 2011.

Hermawan, Sigit dan Masyhad 2012, Akuntansi Untuk Perusahaan Jasa Dan Dagang, Edisi Pertama, Graha Ilmu Yogyakarta.

Juan dan Ersa 2012, Standar Akuntansi Keuangan (Berbasis IFRS), Salemba Empat Jakarta.

Kieso, D. E, Weygandt, J. J, & Warfield, T. D. (2011) Intermediate Accounting Volume 1 IFRS Edition. United States of America : Wiley.

Moloeng, J. Lexy 2012 Metodologi Penelitian Kualitatiif, PT. Remaja Rosdakarya Offset Bandung.

Widilestariningtyas, Ony, dkk 2012, Akuntansi Biaya, Graha Ilmu, Yogyakarta.