BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian, Fungsi, dan Klasifikasi Anggaran

Anggaran sektor publik merupakan instrumen akuntabilitas atas

pengelolaan dana publik dan pelaksanaan program-program yang dibiayai

dari uang publik (Mardiasmo, 2004:61). Peraturan Pemerintah No. 24 tahun

2005, “anggaran merupakan pedoman tindakan yang akan dilaksanakan

pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan

yang diukur dalam satuan rupiah yang disusun menurut klasifikasi tertentu

secara sistematis untuk satu periode”.

Pada dasarnya anggaran perusahaan dapat dikelompokkan ke

beberapa kelompok anggaran (Rudianto, 2006:118), yaitu:

a. Anggaran Operasional

Anggaran operasional adalah rencana kerja perusahaan yang kegiatan utama perusahaan dalam memperoleh pendapatan dalam suatu periode tertentu. Yang termasuk dalam anggaran operasional adalah anggran pendapatan, anggaran biaya, dan anggaran laba.

b. Anggaran keuangan

Anggaran keuangan adalah anggaran yang berkaitan dengan rencana pendukung aktivitas operasi perusahaan. Anggaran ini tidak berkaitan secara langsung dengan aktivitas perusahaan untuk menghasilkan dan menjual produk perusahaan. Anggaran keuangan mencakup beberapa jenis anggaran yaitu anggaran investasi, anggaran kas dan proyeksi neraca.

Stoner dan Freeman (2001:570) menyatakan bahwa “Ada dua

prosedur yang biasa digunakan dalam menyusun anggaran suatu

a. Top-Down Budgeting

Yaitu prosedur penyusunan anggaran yang ditentukan oleh pimpinan tertinggi perusahaan dengan sedikit atau bahkan tanpa ada konsultasi dengan manajer tingkat bawah. Dengan menerapkan prosedur ini maka memberikan keuntungan yaitu mempersingkat waktu penyusunan anggaran. Kelemahan dari prosedur ini adalah tidak diperhitungkannya kebutuhan tiap-tiap bagian dengan tepat, karena semaunya merupakan keputusan sepihak dari manajer.

b. Bottom-Up Budgeting

Yaitu prosedur penyusunan anggaran yang disiapkan oleh pihak yang akan melaksanakan anggaran tersebut. Prosedur ini memberikan keuntungan, dalam hal anggaran disusun berdasarkan bagian-bagian yang memang membutuhkan dana atau bagian-bagian yang memberikan penghasilan bagi perusahaan, sehingga alokasi menjadi akurat, atau dengan kata lain tingkat keakuratan anggaran sangat tinggi.

Secara luas anggaran dapat berfungsi sebagai alat pengendalian

mencakup pengarahan/pengaturan orang-orang dalam organisasi atau

perusahaan dan alat perencanaan untuk direalisasikan. Beberapa fungsi

anggaran dalam manajemen organisasi sektor publik menurut Nordiawan

(2006:48) antara lain sebagai berikut :

a. Anggaran sebagai alat perencanaan

Dengan adanya anggaran, organisasi tahu apa yang harus dilakukan ke arah mana kebijakan yang dibuat.

b. Anggaran sebagai alat pengendalian

Dengan adanya anggaran organisasi sektor publik dapat menghindari adanya pengeluaran yang terlalu besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

c. Anggaran sebagai alat kebijakan

Melalui anggaran organisasi sektor publik dapat menetukan arah atas kebijakan tertentu. Contohnya adalah apa yang dilakukan pemerintah dalam hal kebijakan fiskal, apakah melakukan kebijakan fiskal ketat atau longgar dengan mengatur besarnya pengeluaran yang direncanakan.

Dalam organisasi sektor publik, melalui anggaran dapat dilihat komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan.

e. Anggaran sebagai alat koordinasi dan komunikasi

Melalui dokumen anggaran yang komprehensif sebuah bagian atau unit kerja atau departemen yang merupakan suborganisasi dapat mengetahui yang harus dilakukan dan juga apa yang akan dilakukan oleh bagian/unit kerja lainnya.

f. Anggaran sebagai alat penilai kinerja

Anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu bagian/unit kerja telah memenuhi target baik berupa terlaksananya aktifitas maupun terpenuhinya efisiensi biaya.

2.1.2. Partisipasi dalam Penyusunan Anggaran

2.1.2.1. Pengertian Partisipasi Penyusunan Anggaran

Menurut Robbins (2002:179) “partisipasi merupakan suatu

konsep dimana bawahan ikut terlibat dalam pengambilan keputusan

sampai tingkat tertentu bersama atasannya”. Partisipasi anggaran

merupakan proses dimana individu-individu terlibat langsung di

dalamnya dan mempunyai pengaruh pada penyusunan target anggaran

yang kinerjanya akan dievaluasi dan kemungkinan akan dihargai atas

dasar pencapaian target anggaran mereka (Brownell dalam Sinaga,

2009).

Anthony dan Govindarajan (2005:93) menyatakan bahwa

partisipasi anggaran memiliki dua keunggulan yaitu :

a. tujuan anggaran akan dapat lebih mudah diterima apabila anggaran tersebut berada dibawah pengawasan manajer.

Disamping keunggulan yang melekat pada partisipasi, tentu saja

terdapat keterbatasan. Menurut Hansen dan Mowen (2000:362) ada 3

masalah yang menjadi kelemahan dalam partisipasi penganggaran antara

lain :

a. pembuatan standar yang terlalu tinggi atau rendah.

b. slack anggaran, adalah perbedaan antara jumlah sumber daya yang sebenarnya diperlukan untuk menyelesaikan tugas secara efisien dengan jumlah yang diajukan oleh manajer yang bersangkutan untuk mengerjakan tugas yang sama.

c. partisipasi semu, yang mempunyai arti bahwa perusahaan menggunakan partisipasi penganggaran padahal sebenarnya tidak. Dalam hal ini bawahan terpaksa menyatakan persetujuan terhadap keputusan yang akan diterapkan karena perusahaan membutuhkan persetujuan mereka.

2.1.2.2. Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Pemerintah

Partisipasi dalam penyusunan anggaran akan menimbulkan

inisiatif bagi mereka untuk menyumbangkan ide dan informasi serta

meningkatkan kebersamaan, sehingga kerjasama diantara anggota dalam

mencapai tujuan juga akan meningkat. Para bawahan yang merasa

aspirasinya dihargai dan mempunyai pengaruh pada anggaran yang

disusun akan lebih mempunyai tanggung jawab dan konsekuensi moral

untuk meningkatkan kinerja sesuai dengan yang ditargetkan dalam

anggaran (Soepomo, 1998). Hal ini menunjukkan bahwa individu yang

dilibatkan dalam penyusunan anggaran akan lebih bertanggung jawab

terhadap pekerjaannya dibandingkan dengan individu yang tidak

2.1.3. Komitmen Organisasi

2.1.3.1. Pengertian Komitmen Organisasi

Komitmen organisasi didefinisikan sebagai tingkat sejauh mana

seorang karyawan memihak sebuah organisasi serta tujuan-tujuan dan

keinginannya untuk mempertahankan keanggotaan dalam organisasi

tersebut (Robbins, 2008:100). Menurut Luthans (2006:249), komitmen

organisasi adalah “suatu keinginan yang kuat untuk tetap sebagai anggota

organisasi tertentu, keinginan untuk berusaha keras sesuai keinginan

organisasi, keyakinan tertentu, dan penerimaan nilai dan tujuan

organisasi”.

Komitmen sebagai fondasi dasar dalam menjalankan suatu

organisasi. Komitmen terwujud dalam bentuk visi dan misi yang

terstruktur dan terukur sehingga dapat diaktualisasikan dalam kinerja

organisasi. Tanpa komitmen suatu organisasi tidak dapat berjalan dengan

baik, karena komitmen sebagai tujuan dasar yang memberikan alasan

tentang keberadaan suatu organisasi. Komitmen mencerminkan tujuan

jangka panjang agar organisasi memiliki kelangsungan hidup yang jelas

termasuk dalam penyusunan anggaran.

2.1.3.2. Pengaruh Komitmen Organisasi Terhadap Kinerja Pemerintah

Komitmen organisasi akan tumbuh disebabkan karena karyawan

memiliki ikatan emosional terhadap organisasi yang meliputi dukungan

telah menemukan bahwa semakin individu memiliki komitmen terhadap

organisasi, semakin besar juga usaha mereka dalam menyelesaikan tugas

atau pekerjaannya (Porter dan Steers dalam Sunjoyo, 2008). Komitmen

organisasi yang kuat akan menyebabkan individu berusaha keras

mencapai tujuan organisasi dan kemauan mengerahkan usaha atas nama

organisasi guna meningkatkan kinerja manajerial. Artinya dengan

komitmen organisasi yang tinggi akan menghasilkan kinerja yang baik

demi tercapainya tujuan organisasi. Sebaliknya, dengan komitmen

organisasi yang rendah akan tercipta perhatian yang rendah pada

pencapaian tujuan organisasi dan cenderung berusaha memenuhi

kepentingan pribadi.

2.1.4. Kinerja Satuan Kerja

Satuan Kerja Instansi Pemerintah, yang selanjutnya disebut Satker,

adalah setiap kantor atau satuan kerja di lingkungan Pemerintah Pusat yang

berkedudukan sebagai Pengguna Anggaran/Barang atau Kuasa Pengguna

Anggaran/Barang (PMK No.119/PMK.05/2007). Menurut PP No.8 tahun

2006, yang dimaksud dengan kinerja adalah “keluaran/hasil dari

kegiatan/program yang hendak atau telah dicapai sehubungan dengan

penggunaan anggaran dengan kuantitas dan kualitas terukur”.

Kumorotomo (2005:103), mengungkapkan kinerja organisasi publik

adalah “hasil akhir (output) organisasi yang sesuai dengan tujuan organisasi,

transparan dalam pertanggung jawaban, efisien, sesuai dengan kehendak

diselenggarakan dengan sarana dan prasarana yang memadai”. Kinerja

diukur secara berkelanjutan sebagai umpan balik sehingga memperbaiki

kualitas pelayanan publik pada pemerintah daerah maupun pusat. Dengan

begitu, satuan kerja akan mengetahui prestasinya secara objektif dalam

suatu periode waktu tertentu. Mahsun (2006:198), mengungkapkan bahwa:

Pengukuran kinerja pemerintah diarahkan pada masing-masing satuan kerja yang telah diberi wewenang mengelola sumber daya sebagaimana bidangnya. Setiap satuan kerja adalah pusat pertanggung jawaban yang memiliki keunikan sendiri-sendiri. Dengan demikian perumusan indikator kinerja tidak bisa seragam untuk diterapkan pada semua satuan kerja yang ada. Namun demikian dalam pengukuran kinerja setiap satuan kerja ini harus tetap dimulai dari pengidentifikasian visi, misi, falsafah, kebijakan, tujuan sasaran, program, anggaran serta tugas dan fungsi yang telah ditetapkan.

Penilaian kinerja manajerial menurut Mahoney, dkk dalam Damanik

(2009) dalam bentuk kinerja manajer berdasarkan fungsi manajemen klasik

yang meliputi delapan dimensi kegiatan yaitu:

1. Kinerja Perencanaan

Menentukan tujuan kebijakan, tindakan atau pelaksanaan, penjadwalan kerja, penganggaran, pemrograman dan lainnya.

2. Kinerja Investigasi

Mengumpulkan dan menyiapkan informasi untuk catatan, laporan, mengukur hasil, menentukan persediaan, dan menganalisis pekerjaan. 3. Kinerja Pengkoordinasian

Tukar menukar informasi dengan bagian organisasi yang lain untuk mengkaitkan dan menyesuaikan program, memberitakan departemen lain, hubungan dengan manajer lain.

4. Kinerja Evaluasi

Menilai dan mengukur proposal kinerja yang diamati atau dilaporkan, penilaian laporan keuangan, dan pemeriksaan produk.

Mengarahkan, memimpin, mengembangkan bawahan, membimbing, menjelaskan peraturan kerja kepada bawahan, memberikan tugas, dan menangani keluhan.

6. Kinerja Pemilihan Staf

Mempertahankan angkatan kerja dibagiannya, merekrut, mewawancarai dan memilih pegawai baru, menempatkan, memutasikan, dan mempromosikan pegawai.

7. Kinerja Negoisasi

Melakukan pembelian, penjualan atau melakukan kontrak untuk barang dan jasa, menghubungi pemasuk, serta tawar menawar harga.

8. Kinerja Perwakilan

Menghadiri pertemuan-pertemuan dengan perusahaan lain/perkumpulan bisnis, pendekatan ke masyarakat dan mempromosikan tujuan umum organisasi.

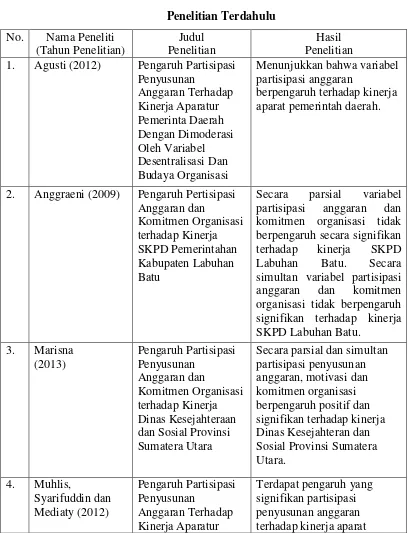

2.2. Review Penelitian Terdahulu

Penelitian ini hampir serupa dengan penelitian-penelitian terdahulu yang

meneliti pengaruh partisipasi penyusunan anggaran dan komitmen organisasi

terhadap kinerja. Penelitian yang dilakukan Agusti (2012) menguji pengaruh

partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah

dengan desentralisasi dan budaya organisasi sebagai variabel moderating.

Hasilnya menyatakan bahwa partisipasi penyusunan anggaran berpengaruh

terhadap kinerja aparat pemerintah daerah.

Penelitian Anggraeni (2009) bertujuan untuk mengetahui apakah

partisipasi anggaran dan komitmen organisasi berpengaruh terhadap kinerja

SKPD Labuhan Batu. Hasilnya menunjukkan bahwa secara simultan dan parsial

variabel partisipasi anggaran dan komitmen organisasi tidak berpengaruh secara

Penelitian yang dilakukan oleh Muhlis, Syarifuddin dan Mediaty (2012)

mengenai pengaruh partisipasi penyusunan anggaran terhadap kinerja aparatur

pemerintah daerah dengan budaya organisasi dan komitmen organisasi sebagai

moderator. Pengujian dengan menggunakan analisis regresi berganda dan analisis

regresi beringkat dengan pendekatan uji interaksi. Hasil penelitian menunjukkan

bahwa terdapat pengaruh signifikan antara partisipasi penyusunan anggaran

terhadap kinerja aparat pemerintah daerah. Terdapat pengaruh signifikan antara

variabel komitmen organisasi dalam memoderasi partisipasi penyusunan anggaran

dengan kinerja aparat pemerintah daerah

Penelitian yang dilakukan oleh Yudha dan Abdul (2013) mengenai

pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial,

Komitmen Organisasi dan Persepsi Inovasi sebagai Variabel Intervening. Hasil

dari penelitian ini menunjukkan bahwa partisipasi dalam proses penyusunan

anggaran berpengaruh langsung secara positif dan secara statistik signifikan

terhadap kinerja manajerial.

Sebagaimana telah disebutkan bahwa penelitian ini hampir serupa dengan

penelitian terdahulu yang walaupun pada penelitian terdahulu variabel-variabel

pada penelitian ini dilakukan secara terpisah. Adapun perbedaan penelitian ini

dengan penelitian terdahulu adalah dilihat dari objek penelitiannya. Objek

penelitian terdahulu lebih banyak meneliti di Pemerintahan daerah atau SKPD dan

BUMN, sedangkan objek penelitian ini dilakukan di Lembaga Pemerintah Non

Departemen (LPND) yaitu Badan Meteorologi, Klimatologi dan Geofisika

akan disajikan temuan-temuan empiris terdahulu dari beberapa penelitian yang

berhubungan dengan partisipasi penyusunan anggaran dan komitmen organisasi

pada tabel 2.1 dibawah ini:

Tabel 2.1 1. Agusti (2012) Pengaruh Partisipasi

Penyusunan Budaya Organisasi

Menunjukkan bahwa variabel partisipasi anggaran

berpengaruh terhadap kinerja aparat pemerintah daerah.

2. Anggraeni (2009) Pengaruh Pertisipasi Anggaran dan

Secara parsial variabel partisipasi anggaran dan komitmen organisasi tidak berpengaruh secara signifikan terhadap kinerja SKPD Labuhan Batu. Secara simultan variabel partisipasi anggaran dan komitmen organisasi tidak berpengaruh signifikan terhadap kinerja SKPD Labuhan Batu.

3. Marisna dan Sosial Provinsi Sumatera Utara

Secara parsial dan simultan partisipasi penyusunan anggaran, motivasi dan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja Dinas Kesejahteran dan Sosial Provinsi Sumatera Utara.

Pemerinta Daerah Dengan Budaya Organisasi dan

Komitmen Organisasi Sebagai Moderator

pemerintah daerah. Terdapat pengaruh signifikan antara variabel komitmen organisasi dalam memoderasi partisipasi penyusunan anggaran dengan kinerja aparat pemerintah daerah

Bahwa terdapat pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja dan

terdapat pengaruh yang signifikan antara variabel budaya organisasi dan komitmen organisasi dalam memoderasi partisipasi penyusunan anggaran dengan kinerja manajerial.

6. Sinaga (2009)

Pengaruh Partisipasi Anggaran dan

Komitmen Organisasi terhadap Kinerja Manajerial pada PT. Perkebunan

Nusantara III Sei Sikambing Medan

Secara simultan partisipasi anggaran dan komitmen organisasi berpengaruh terhadap kinerja manajerial pada PT. Perkebunan Nusantara III Sei Sikambing Medan. Secara parsial partisipasi anggaran tidak memberikan pengaruh terhadap kinerja manajerial, secara parsial komitmen organisasi memberikan pengaruh positif terhadap kinerja manajerial.

7. Yudha dan Abdul (2013)

Pengaruh Partisipasi Penyusunan

Anggaran Terhadap Kinerja Manajerial: Komitmen Organisasi dan Persepsi Inovasi sebagai Variabel Intervening

Partisipasi dalam proses penyusunan anggaran dan

komitmen organisasi berpengaruh langsung secara

positif dan signifikan terhadap kinerja manajerial.

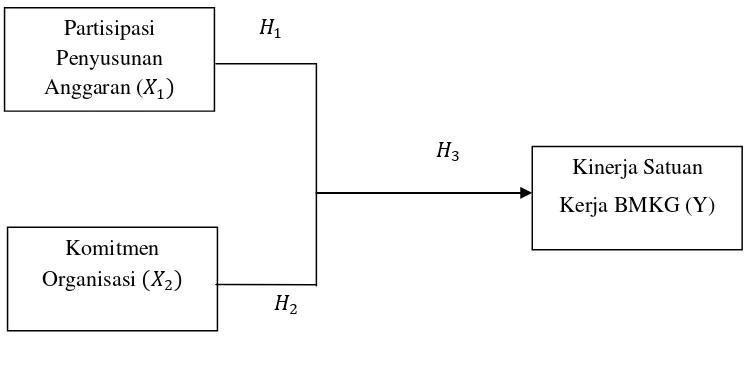

2.3.Kerangka Konseptual

Partisipasi penyusunan anggaran menggambarkan keterlibatan

individu-individu mulai dari tingkat bawah, menengah dan tingkat atas dalam proses

penyusunan anggaran. Keterlibatan ini sangat penting dalam upaya memotivasi

mereka guna mencapai tujuan perusahaan. Partisipasi dalam proses penyusunan

anggaran menciptakan terjadinya komunikasi yang baik, interaksi satu sama lain

serta bekerja sama dalam team guna mencapai tujuan perusahaan. Dengan

menyusun anggaran secara partisipatif diharapkan kinerja para karyawan akan

meningkat.

Komitmen organisasi menggambarkan keyakinan dan dukungan yang

kuat terhadap nilai dan sasaran yang ingin dicapai oleh organisasi. Komitmen

organisasi dapat tumbuh dan berkembang karena karyawan memiliki ikatan

emosional terhadap organisasi yang meliputi dukungan moral, pemberian nilai

serta tekad dari dalam dirinya untuk mengabdi kepada organisasi. Komitmen

organisasi yang kuat akan menyebabkan partisipasi mereka dalam penyusunan

anggaran semakin tinggi sehingga meningkatkan kinerja organisasi.

Dalam penelitian ini partisipasi penyusunan anggaran dan komitmen

organisasi dianggap mampu mempengaruhi kinerja Satker. Agusti (2012),

Marisna (2013), Muhlis, Syarifuddin dan Mediaty (2012), Sardjito dan Osmad

(2007), dan Yudha dan Abdul (2013) menemukan bahwa partisipasi anggaran dan

komitmen organisasi berpengaruh signifikan terhadap kinerja. Adapun kerangka

𝐻𝐻1

𝐻𝐻3

𝐻𝐻2

Gambar 2.1 Kerangka Konseptual

Berdasarkan pada teori hierarki kebutuhan maslow, manajer yang

dilibatkan dalam proses penyusunan anggaran akan merasa dihargai pemikiran

dan pendapatnya sehingga kebutuhan aktualisasi diri terpenuhi. Lebih lanjut,

mereka bisa menerima tujuan anggaran dan tujuan organisasi sehingga akan lebih

termotivasi untuk meningkatkan kinerja. Berdasarkan uraian diatas, hipotesis 1

(𝐻𝐻1) yang diajukan dalam penelitian ini adalah:

𝐻𝐻1 : partisipasi penyusunan anggaran berpengaruh terhadap kinerja Satker

BMKG.

Berdasarkan teori hierarki kebutuhan, ketika seseorang dalam organisasi

kebutuhan aktualisasi dirinya terpenuhi maka akan tumbuh perasaan memiliki

terhadap organisasi dan perasaan ini akan menumbuhkan komitmen yang tinggi

terhadap organisasi tempatnya bekerja. Yudha dan Abdul (2013) menunjukkan

bahwa terdapat hubungan positif dan signifikan antara komitmen organisasi dan

kinerja manajerial. Artinya, semakin tinggi komitmen terhadap organisasi Partisipasi

Penyusunan

Anggaran (𝑋𝑋1)

Komitmen

Organisasi (𝑋𝑋2)

Kinerja Satuan

tempatnya bekerja maka akan semakin baik pula kinerjanya. Berdasarkan uraian

diatas, hipotesis 2 (𝐻𝐻2) yang diajukan dalam penelitian ini adalah:

𝐻𝐻2 : Komitmen Organisasi berpengaruh terhadap kinerja Satker BMKG.

Sinaga (2009) menyimpulkan bahwa partisipasi anggaran dan komitmen

organisasi secara bersama-sama berpengaruh terhadap kinerja manajerial.

Komitmen yang tinggi terhadap organisasi tempatnya bekerja akan menyebabkan

partisipasi mereka dalam penyusunan anggaran semakin tinggi sehingga

meningkatkan kinerja organisasi. Berdasarkan uraian diatas, hipotesis 3 (𝐻𝐻3) yang

diajukan dalam penelitian ini adalah:

𝐻𝐻3 : Partisipasi Penyusunan Anggaran dan Komitmen Organisasi secara

bersama-sama berpengaruh terhadap kinerja Satker BMKG.

2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual diatas dapat dibuat hipotesis yang akan

diuji dalam penelitian ini adalah partisipasi penyusunan anggaran dan komitmen

organisasi berpengaruh secara simultan dan parsial terhadap kinerja Satuan Kerja