BAB III

KERANGKA KONSEP DAN HIPOTESIS

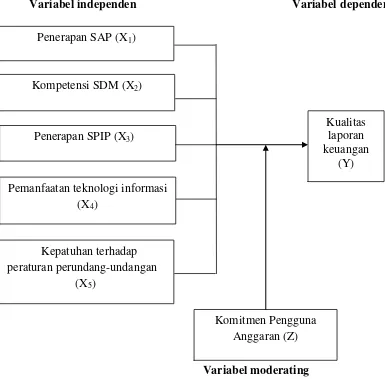

3.1 Kerangka Konsep

Secara teoritis antara variabel-variabel penelitian, yaitu variabel independen dengan variabel dependen dihubungkan oleh kerangka konsep. Kerangka konsep perlu dikemukakan apabila penelitian menghubungkan dua atau lebih variabel (Erlina, 2011).

Berdasarkan pernyataan yang dikemukakan di atas, kerangka konsep adalah penjelasan tentang hubungan antara variabel yang akan diteliti dan dianalisis dalam penelitian. Jenis variabel yang akan diteliti dan dianalisis dalam penelitian ini adalah variabel independen, variabel dependen, dan variabel moderating.

Variabel-variabel independen terdiri atas penerapan SAP (X1), kompetensi

SDM (X2), penerapan SPIP (X3), pemanfaatan teknologi informasi (X4), dan

kepatuhan terhadap peraturan perundang-undangan (X5). Variabel dependen dan

Variabel independen Variabel dependen

Variabel moderating

Gambar 3.1. Kerangka Konsep

Dari kerangka konsep yang di bangun, dapat dijelaskan hubungan antara variabel sebagai berikut.

a. Pengaruh penerapan SAP terhadap kualitas laporan keuangan

Berdasarkan PP No. 71 Tahun 2010, pengertian SAP ialah prinsip-prinsip akuntansi yang diterapkan dalam penyusunan laporan keuangan pemerintah. SAP diterapkan dalam penyusunan laporan keuangan pemerintah pusat dan pemerintah daerah untuk peningkatan kualitas laporan keuangan pemerintah.

Kompetensi SDM (X2)

Penerapan SPIP (X3)

Komitmen Pengguna Anggaran (Z)

Kualitas laporan keuangan

(Y) Penerapan SAP (X1)

Pemanfaatan teknologi informasi (X4)

Kepatuhan terhadap peraturan perundang-undangan

Diduga semakin baik penerapan SAP dalam laporan keuangan, diharapkan semakin baik juga kualitas tata kelola keuangan negara dan pelaporan keuangan pemerintah pusat maupun pemerintah daerah. Artinya, penerapan SAP berpengaruh positif terhadap kualitas laporan keuangan.

b. Pengaruh kompetensi SDM terhadap kualitas laporan keuangan

Salah satu elemen penting dalam pemerintahan adalah SDM, yaitu pegawai pemerintah. Kompetensi SDM dalam pemerintahan adalah kemampuan dan karakteristik yang dimiliki oleh seorang pegawai pemerintah, yaitu pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya sehingga dapat melaksanakan tugasnya secara profesional, efektif, dan efisien. Indriasari (2008), kapasitas sumber daya berpengaruh terhadap keterpautan dan keterandalan informasi laporan keuangan pemerintah daerah di Kota Palembang dan Kabupaten Ogan Hilir Provinsi Sumatera Selatan.

Diduga semakin berkompeten SDM untuk memahami akuntansi dan bekerja pada pengelolaan keuangan pemerintah, diharapkan semakin berkualitas laporan keuangan yang dihasilkan. Artinya, kompetensi SDM berpengaruh positif terhadap kualitas laporan keuangan.

c. Pengaruh penerapan SPIP terhadap kualitas laporan keuangan

Tujuan pengendalian intern pada pemerintah daerah diatur dalam PP No. 60 Tahun 2008 adalah pedoman penyelenggaraan dan tolok ukur pengujian efektivitas penyelenggaraan SPI yang diselenggarakan oleh pimpinan instansi pemerintah sesuai dengan kompleksitas, ukuran, dan sifat dari tugas serta fungsi instansi pemerintah yang bersangkutan.

Diduga semakin berkualitas SPIP dirancang, dibangun, dan dikerjakan pada pengelolaan keuangan pemerintah, diharapkan semakin rendah tingkat kecurangan akuntansi dan semakin sedikit kasus yang terjadi atas laporan keuangan. Artinya, SPIP berpengaruh positif terhadap kualitas laporan keuangan.

d. Pengaruh pemanfaatan teknologi informasi terhadap kualitas laporan keuangan

Berdasarkan PP No. 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah, pemerintah pusat dan pemerintah daerah berkewajiban dalam pengembangan dan pemanfaatan kemajuan teknologi informasi untuk meningkatkan kemampuan pengelolaan keuangan dan menyalurkan informasi keuangan kepada pelayanan publik. Pemanfaatan kemajuan teknologi informasi perlu dioptimalisasikan oleh pemerintah dalam pembangunan jaringan sistem informasi manajemen sehingga memungkinkan proses kerja pemerintahan terpadu dengan penyederhanaan akses antar unit kerja. Kemajuan teknologi informasi saat ini wajib dikembangkan dan dimanfaatkan oleh pemerintah daerah untuk meningkatkan kemampuan dalam mengelola keuangan daerah.

keuangan yang dihasilkan. Artinya, pemanfaatan teknologi informasi berpengaruh positif terhadap kualitas laporan keuangan.

e. Pengaruh kepatuhan terhadap peraturan perundang-undangan terhadap kualitas laporan keuangan

Berdasarkan UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, salah satu kriteria pemberian opini BPK adalah kepatuhan terhadap ketentuan peraturan perundang-undangan. Kepatuhan terhadap peraturan perundang-undangan adalah faktor yang dapat mempengaruhi kualitas laporan keuangan.

Diduga semakin patuh terhadap peraturan perundang-undangan, diharapkan semakin berkualitas laporan keuangan. Artinya, pemanfaatan teknologi informasi berpengaruh positif terhadap kualitas laporan keuangan.

f. Peran pemoderasi hubungan komitmen PA dengan kualitas laporan keuangan Komitmen PA adalah sikap kepala SKPD sebagai PA dalam mengatur dan memberi pengaruh terhadap penyusunan laporan keuangan untuk mencapai tujuan organisasi yang diharapkan. Komitmen PA seharusnya bisa menjadi faktor yang memoderasi hubungan penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan dengan kualitas laporan. Semakin tinggi komitmen PA, diharapkan semakin baik penerapan kebijakan pengelolaan keuangan.

3.2 Hipotesis

memprediksi fenomena-fenomena untuk diuji secara empiris. Dengan kata lain, hipotesis adalah jawaban atau penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang sudah terjadi dan akan terjadi (Erlina, 2011). Hal ini juga dikuatkan oleh Sugiyono (2014), hipotesis penelitian adalah jawaban sementara terhadap rumusan masalah penelitian. Kebenaran dari hipotesis itu harus dibuktikan melalui data yang terkumpul. Penelitian yang dirumuskan dengan penggunaan hipotesis adalah penelitian dengan pendekatan kuantitatif.

Pernyataan pengertian hipotesis di atas dapat dijelaskan, hipotesis adalah jawaban sementara yang diuji dengan empiris melalui penelitian dengan data yang terkumpul. Hasil fenomena yang diungkapkan pada latar belakang dan pernyataan pengertian hipotesis diatas, dapat diterangkan hipotesis dalam penelitian ini adalah sebagai berikut.

1. Penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan secara serempak dan parsial berpengaruh positif terhadap kualitas laporan keuangan pada Pemerintah Kabupaten Serdang Bedagai.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yang bersifat sebab akibat (causal research). Penelitian ini bertujuan menguji hipotesis dan menjelaskan fenomena dalam bentuk hubungan antara variabel dengan mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2011).

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan pada Pemerintah Kabupaten Serdang Bedagai Provinsi Sumatera Utara. Waktu penelitian dimulai Bulan Maret 2016 sampai dengan Bulan September 2016 yang disajikan pada Lampiran 3.

4.3 Populasi dan Sampel Penelitian

melaksanakan tugas kebendaharaan pengeluaran dalam pelaksanaan anggaran SKPD.

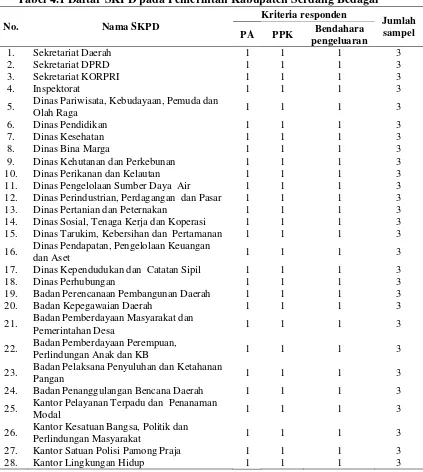

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2014). Teknik pengambilan sampel atas responden dilakukan dengan sampel jenuh (sensus), yaitu semua anggota populasi dijadikan sampel. Jadi, jumlah sampel penelitian ini sebanyak 90 responden seperti yang disajikan pada Tabel 4.1.

Tabel 4.1 Daftar SKPD pada Pemerintah Kabupaten Serdang Bedagai

No. Nama SKPD

5. Dinas Pariwisata, Kebudayaan, Pemuda dan

Olah Raga 1 1 1 3

16. Dinas Pendapatan, Pengelolaan Keuangan

dan Aset 1 1 1 3

17. Dinas Kependudukan dan Catatan Sipil 1 1 1 3

18. Dinas Perhubungan 1 1 1 3

19. Badan Perencanaan Pembangunan Daerah 1 1 1 3

20. Badan Kepegawaian Daerah 1 1 1 3

21. Badan Pemberdayaan Masyarakat dan

Pemerintahan Desa 1 1 1 3

22. Badan Pemberdayaan Perempuan,

Perlindungan Anak dan KB 1 1 1 3

23. Badan Pelaksana Penyuluhan dan Ketahanan

Pangan 1 1 1 3

24. Badan Penanggulangan Bencana Daerah 1 1 1 3

25. Kantor Pelayanan Terpadu dan Penanaman

Modal 1 1 1 3

26. Kantor Kesatuan Bangsa, Politik dan

Perlindungan Masyarakat 1 1 1 3

27. Kantor Satuan Polisi Pamong Praja 1 1 1 3

No. Nama SKPD

Sumber: Peraturan Daerah Nomor 30 Tahun 2007 tanggal 30 Nopember 2007 tentang Organisasi Perangkat Daerah Kabupaten Serdang Bedagai

4.4 Teknik Pengumpulan Data

Sumber data penelitian ini adalah data kualitatif dalam bentuk data primer. Data kualitatif, yaitu data yang tidak bisa diukur, dihitung, dan disajikan bukan dalam bentuk angka. Pengertian data primer, yakni data yang dikumpulkan sendiri oleh peneliti (Lubis, 2012). Data primer penelitian ini diperoleh dari 90 kuesioner dengan 30 SKPD. Tiap-tiap SKPD akan diberikan 3 kuesioner yang diisi oleh PA, PPK, dan bendahara pengeluaran. Kuesioner yang digunakan dalam bentuk pertanyaan yang disajikan pada Lampiran 4. Agar kuesioner tersebut dapat diukur, dihitung, dan disajikan, kuesioner diberi skala pengukuran dalam bentuk angka. Data berupa angka tersebut adalah data kuantitatif yang akan dianalisis dengan menggunakan statistik.

Teknik pengumpulan data yang digunakan penelitian ini, yaitu teknik survei. Hal ini didukung oleh tulisan Lubis (2012), data primer dikumpulkan dengan menggunakan 2 teknik, yaitu teknik survei dan teknik observasi. Teknik survei adalah pengumpulan data primer dengan menggunakan kuesioner kepada responden individu.

seleksi terlebih dahulu agar kuesioner yang tidak lengkap pengisiannya tidak diikutsertakan dalam analisis.

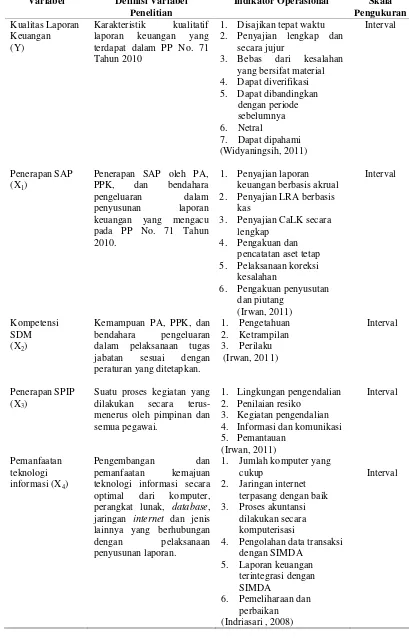

4.5 Definisi Operasional dan Metode Pengukuran Variabel

Variabel harus didefinisikan secara operasional untuk mempermudah mencari hubungan antara satu variabel dengan yang lain serta pengukuran hubungan antara variabel ini bersifat konseptual (Sarwono, 2006). Definisi operasional dari tiap-tiap variabel penelitian ini juga dijelaskan untuk memberikan gambaran yang jelas dan mengurangi kesalahpahaman dalam penyusunan kuesioner.

Tipe skala pengukuran variabel penelitian ini adalah skala interval. Metode skala yang dipilih untuk mengukur respon responden adalah skala penilaian, yaitu Skala Likert. Skala Likert digunakan untuk mengukur respon responden berupa sikap, pendapat, dan persepsi seseorang atau sekelompok tentang kejadian atau gejala sosial (Erlina, 2011). Skala pengukuran yang digunakan adalah Skala Likert 1 sampai 5, yaitu skor 5 (SS = Sangat Setuju), skor 4 (S = Setuju), skor 3 (N = Netral), skor 2 (TS = Tidak Setuju), dan skor 1 (STS = Sangat Tidak Setuju).

Kuesioner yang digunakan penelitian ini bersumber dari penelitian Widyaningsih (2011), Irwan (2011), Indriasari (2008), IHPS BPK (2014), Lubis (2009), dan Sopiah (2008). Definisi operasional tiap-tiap variabel dan metode pengukuran yang digunakan dapat dilihat pada Tabel 4.2. dan dijelaskan sebagai berikut.

1. Kualitas laporan keuangan (Y)

(memiliki umpan balik, manfaat prediktif, tepat waktu, dan lengkap), andal (penyajian jujur, dapat diverifikasi, dan netralitas), dapat dibandingkan, dan dapat dipahami. Instrumen kuesioner yang digunakan mengukur variabel sebanyak 8 butir pertanyaan yang dimodifikasi dari Widyaningsih (2011).

2. Penerapan SAP (X1)

Penerapan SAP yang dimaksud, yaitu penerapan SAP oleh PA, PPK, dan bendahara pengeluaran dalam penyusunan laporan keuangan yang mengacu pada PP No. 71 Tahun 2010. Instrumen kuesioner yang digunakan mengukur variabel sebanyak 6 butir pertanyaan yang dimodifikasi dari Irwan (2011).

3. Kompetensi SDM (X2)

Kompetensi SDM adalah kemampuan PA, PPK, dan bendahara pengeluaran dalam pelaksanaan tugas jabatan sesuai dengan peraturan yang ditetapkan. Instrumen kuesioner yang digunakan mengukur variabel sebanyak 6 butir pertanyaan yang dimodifikasi dari Irwan (2011).

4. Penerapan SPIP (X3)

Penerapan SPIP adalah suatu proses kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan semua pegawai. Instrumen kuesioner yang digunakan mengukur variabel sebanyak 7 butir pertanyaan yang dimodifikasi dari Irwan (2011).

5. Pemanfaatan teknologi informasi (X4)

variabel sebanyak 6 butir pertanyaan yang dimodifikasi dari Indriasari (2008). 6. Kepatuhan terhadap peraturan perundang-undangan (X5)

Kepatuhan terhadap peraturan perundang-undangan adalah sifat patuh dan taat PA, PPK, dan bendahara pengeluaran terhadap peraturan tertulis yang dibentuk oleh lembaga negara atau pejabat yang berwenang dan mengikat secara umum. Instrumen kuesioner yang digunakan mengukur variabel sebanyak 4 butir pertanyaan yang dimodifikasi dari IHPS BPK (2014) dan Lubis (2009).

7. Komitmen PA (Z)

Komitmen PA, yaitu keinginan kepala SKPD sebagai PA yang kuat untuk tetap mempertahankan dirinya pada SKPD yang dipimpin dan bersedia melakukan usaha yang tinggi bagi pencapaian kualitas laporan keuangan. Instrumen kuesioner yang digunakan mengukur variabel sebanyak 5 butir pertanyaan yang dimodifikasi dari Sopiah (2008).

4.6 Teknik Analisis Data

Teknik analisis data yang digunakan adalah analisis regresi linear berganda untuk menguji dan menganalisis hipotesis. Pengelolaan data dilakukan dengan menggunakan alat bantu software SPSS (Statistical Package for Social Sciense). Penelitian terdiri atas statistik deskriptif, uji kualitas data, uji asumsi klasik, dan uji hipotesis.

4.6.1 Statistik deskriptif

Tabel 4.2 Definisi Operasional Variabel

Variabel Definisi Variabel Penelitian

Indikator Operasional Skala Pengukuran terdapat dalam PP No. 71 Tahun 2010

1. Disajikan tepat waktu 2. Penyajian lengkap dan

secara jujur

3. Bebas dari kesalahan yang bersifat material 4. Dapat diverifikasi 5. Dapat dibandingkan

dengan periode

Penerapan SAP oleh PA, PPK, dan bendahara

1. Penyajian laporan keuangan berbasis akrual 2. Penyajian LRA berbasis

kas

3. Penyajian CaLK secara lengkap

4. Pengakuan dan pencatatan aset tetap 5. Pelaksanaan koreksi

kesalahan

6. Pengakuan penyusutan dan piutang

Kemampuan PA, PPK, dan bendahara pengeluaran

Suatu proses kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan semua pegawai.

1. Lingkungan pengendalian 2. Penilaian resiko

3. Kegiatan pengendalian 4. Informasi dan komunikasi 5. Pemantauan perangkat lunak, database, jaringan internet dan jenis lainnya yang berhubungan

dengan pelaksanaan penyusunan laporan.

1. Jumlah komputer yang cukup

4. Pengolahan data transaksi dengan SIMDA

Variabel Definisi Variabel Penelitian

Indikator Operasional Skala Pengukuran

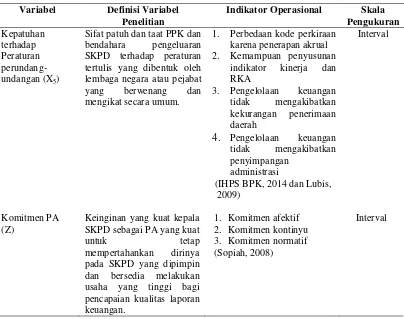

Sifat patuh dan taat PPK dan bendahara pengeluaran SKPD terhadap peraturan tertulis yang dibentuk oleh lembaga negara atau pejabat yang berwenang dan mengikat secara umum.

1. Perbedaan kode perkiraan karena penerapan akrual 2. Kemampuan penyusunan

indikator kinerja dan RKA

3. Pengelolaan keuangan tidak mengakibatkan

Keinginan yang kuat kepala SKPD sebagai PA yang kuat

untuk tetap mempertahankan dirinya

pada SKPD yang dipimpin dan bersedia melakukan usaha yang tinggi bagi pencapaian kualitas laporan keuangan.

1. Komitmen afektif 2. Komitmen kontinyu 3. Komitmen normatif (Sopiah, 2008)

Interval

4.6.2 Uji kualitas data

Alat dan cara pengumpulan data yang baik diperlukan agar data yang diperoleh valid, reliabel, dan akurat. Jawaban atas pemecahan masalah dari data yang dikumpulkan tergantung pada kualitas data (Lubis, 2012). Pengujian validitas dan reabilitas penelitian ini dilakukan pada 30 mahasiswa S-2 Program Studi Ilmu Akuntansi, Universitas Sumatera Utara (Program Beasiswa Star BPKP). Mahasiswa tersebut adalah pegawai yang berlatar belakang bidang keuangan, bekerja di bidang keuangan, dan pegawai pengendalian intern pemerintah. Kualitas data yang digunakan sebagai berikut.

1. Uji validitas digunakan mengukur valid tidaknya pertanyaan-pertanyaan kuesioner penelitian. Menurut Ghozali (2013), suatu kuesioner dikatakan valid

jika pertanyaan pada kuesioner mampu mengungkapkan suatu yang diukur oleh kuesioner tersebut.

Metode statistik yang diperlukan untuk mengukur validitas pertanyaan pada kuesioner. Nilai validitas tiap-tiap butir pertanyaan dapat dilihat pada kolom Corrected Item-Total Correlation dan nilai r-tabel dapat diperoleh dari df (degree of freedom) = n-2 dimana n adalah jumlah responden. Ketentuannya jika r-hitung lebih besar dari tabel, skor butir pertanyaan kuesioner valid. Sebaliknya jika r-hitung lebih kecil dari r-tabel, skor butir pertanyaan kuesioner tidak valid.

2. Uji reliabilitas dilakukan menguji konsistensi jawaban responden atas seluruh butir pertanyaan dari waktu ke waktu. Metode statistik yang digunakan menguji konsistensi jawaban pertanyaan adalah koefisien Cronbach’s Alpha. Reliabilitas suatu variabel atau konstruk dikatakan baik jika memiliki nilai Cronbach’s Alpha > 0,70 (Ghozali, 2013).

4.6.3 Uji asumsi klasik

1. Uji normalitas bertujuan menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas penelitian ini dilakukan dengan menggunakan analisis grafik (histogram dan normal Probability Plots (P-P Plots)) dan analisis statistik nonparametrik Kolmogrov-Smirnov (K-S). Grafik histogram menggambarkan pola distribusi yang seimbang dan normal yang berpola seperti bentuk lonceng. Pada analisis grafik normal P-P Plot, nilai residual diketahui berdistribusi normal jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya.

Uji statistik menggunakan uji statistik nonparametrik Kolmogrov-Smirnov (K-S). Pengujian data menggunakan One Sample Kolmogorov-Smirnov Test dengan melihat tingkat signifikansi 5% atau 0,05. Dasar pengambilan keputusan pada uji normalitas, yaitu probabilitas asymp.sig (2-tailed) yang lebih besar dari 0,05, data dapat dikatakan berdistribusi normal dan probabilitas asymp.sig (2-tailed) lebih kecil dari 0,05, data berdistribusi tidak normal (Ghozali, 2013).

2. Uji multikolonieritas dilakukan menguji apakah model regresi ditemukan korelasi antarvariabel independen. Model regresi yang baik ialah tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, variabel-variabel tersebut tidak ortogonal. Artinya, korelasi antarvariabel independen tidak sama dengan 0.

Cara untuk mengetahui multikolonieritas dalam model regresi dilihat dari nilai Variance Inflation Factor (VIF) dan tolerance. Dasar pengambilan keputusan untuk pengujian VIF adalah:

2. jika VIF < 10, artinya tidak terdapat masalah multikolonieritas di antara variabel independen.

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF tinggi (VIF =1/tolerance). Nilai cut off yang umum dipakai untuk melihat adanya multikolonieritas ialah nilai tolerance lebih kecil atau sama dengan 0,10 atau sama dengan nilai VIF lebih besar atau sama dengan 10.

3. Uji heteroskedastisitas dilakukan mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari residual antara suatu pengamatan ke pengamatan lainnya tetap, disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mengetahui heteroskedastisitas adalah analisi grafik plot antara nilai prediksi variabel dependen dan analisis statistik.

Dasar analisis grafik plot antara nilai prediksi variabel dependen, yaitu jika tidak ada pola yang jelas serta titik-titik grafik scatterplot menyebar di atas dan dibawah angka 0 pada sumbu Y, tidak terjadi heteroskedastisitas. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), terjadi heteroskedastisitas (Ghozali, 2013).

4.6.4 Uji hipotesis

Ada 2 pengujian yang digunakan untuk pengujian hipotesis, yaitu pengujian hipotesis pertama dan pengujian hipotesis kedua. Penjelasan kedua model tersebut dijelaskan sebagai berikut.

a. Model pengujian hipotesis pertama

Pengujian hipotesis pertama penelitian ini menggunakan pendekatan model regresi linier berganda. Menurut Rochaety et.al. (2007), analisis regresi linier berganda bertujuan mengukur besarnya pengaruh dua atau lebih variabel dependen terhadap satu variabel independen. Juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen.

Pengujian terhadap variabel-variabel tersebut dengan 3 cara, yaitu uji koefisien determinasi, uji statistik F, dan uji statistik t.

memprediksikan variasi variabel dependen. Nilai Adjusted R2 semakin kecil mendekati 0, berarti variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan memprediksi variasi variabel dependen.

2. Uji statistik F digunakan melihat apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau serempak. Uji F dilakukan dengan membandingkan nilai F signifikan terhadap α toleransi sebesar 5% atau 0,05. Jika nilai F sig lebih kecil dari 0,05, secara serempak variabel independen berpengaruh signifikan terhadap variabel dependen. Sebaliknya jika nilai F sig lebih besar dari 0,05, variabel independen secara serempak berpengaruh tidak signifikan terhadap variabel dependen.

3. Uji statistik t digunakan melihat seberapa jauh pengaruh variabel independen secara individual atau parsial dalam menerangkan variasi variabel dependen (Gozali, 2013). Uji t dapat dilakukan dengan membandingkan nilai t signifikan

terhadap α toleransi sebesar 5% atau 0,05. Jika nilai t sig lebih kecil dari 0,05, secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen. Sebaliknya jika nilai t sig lebih besar dari 0,05, secara parsial variabel independen berpengaruh tidak signifikan terhadap variabel dependen.

Bentuk dari persamaan regresi linear berganda tersebut adalah. Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e

Keterangan:

Y : Kualitas laporan keuangan a : Koefisien konstanta b1, b2, b3, b4, b5 : Koefisien regresi

X1 : Penerapan SAP

X2 : Kompetensi SDM

X3 : Penerapan SPIP

X5 : Kepatuhan terhadap peraturan

perundang-undangan e : Error

b. Model pengujian hipotesis kedua

Model pengujian hipotesis kedua yang digunakan adalah model regresi linear berganda dengan variabel moderating. Model ini yang bertujuan menguji pengaruh antara variabel dan tingkat signifikan dari pengaruh semua variabel independen. Pengujian regresi dengan variabel moderating dilakukan dengan 3 cara, yaitu uji interaksi, uji nilai selisih mutlak, dan uji residual.

Penelitian ini menggunakan uji residual agar multikolonieritas tidak terjadi. Menurut Ghozali (2013), uji residual dapat menunjukkan apakah suatu variabel dapat dinyatakan sebagai variabel moderating atau tidak. Jika suatu variabel dilakukan uji residual dengan hasil nilai koefisien signifikansi lebih kecil dari 0,05 berarti signifikan dan bernilai negatif, variabel ini dapat dijadikan sebagai variabel moderating. Untuk dapat mengetahui pengaruhnya, dilakukan persamaan regresi dengan 2 tahap berikut ini.

Tahap 1:

Seluruh variabel independen harus diregresikan dengan variabel moderating. Agar diketahui pengaruhnya, dapat dilakukan persamaan regresi linear berganda dengan model berikut ini.

Z = a + b1X1+ b2X2 + b3X3 + b4X4 + b5X5 + e

Tahap 2:

variabel dependen, yaitu kualitas laporan keuangan (Y) sehingga akan menghasilkan persamaan berikut ini.

| e | = k0 + k1Y

Keterangan :

Y : Kualitas laporan keuangan a : Koefisien konstanta b1, b2, b3, b4, b5 : Koefisien regresi

X1 : Penerapan SAP

X2 : Kompetensi SDM

X3 : Penerapan SPIP

X4 : Pemanfaatan teknologi informasi

X5 : Kepatuhan terhadap peraturan perundang-

undangan

Z : Komitmen PA

k0 : Konstanta uji residual k1 : Koefisien parameter

e : Error

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data Penelitian

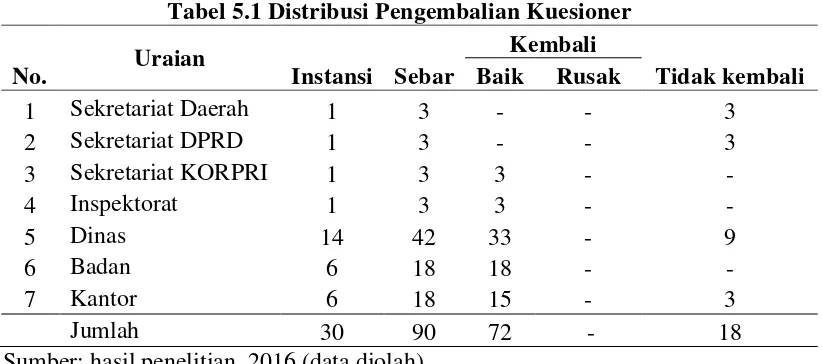

Pengumpulan data penelitian ini dilakukan dengan penyebaran 90 kuesioner kepada 3 orang pengelola keuangan, yaitu PA, PPK, dan bendahara pengeluaran setiap SKPD yang berada pada 30 SKPD pada Pemerintah Kabupaten Serdang Bedagai. Berdasarkan batas waktu yang telah ditentukan, kuesioner dikutip kembali. Dari 90 kuesioner penelitian yang disebar, yang kembali sebanyak 72 kuesioner, dan sisanya tidak kembali. Distribusi pengembalian kuesioner menjelaskan jumlah kuesioner yang disebar, jumlah kuesioner yang kembali dengan hasil baik atau rusak, dan jumlah kuesioner yang tidak kembali yang disajikan pada Tabel 5.1.

Tabel 5.1 Distribusi Pengembalian Kuesioner No. Uraian Instansi Sebar

Kembali

Tidak kembali Baik Rusak

1 Sekretariat Daerah 1 3 - - 3

2 Sekretariat DPRD 1 3 - - 3

3 Sekretariat KORPRI 1 3 3 - -

4 Inspektorat 1 3 3 - -

5 Dinas 14 42 33 - 9

6 Badan 6 18 18 - -

7 Kantor 6 18 15 - 3

Jumlah 30 90 72 - 18

Sumber: hasil penelitian, 2016 (data diolah)

5.1.1 Deskripsi lokasi

Kabupaten Samosir dan Kabupaten Serdang Bedagai di Provinsi Sumatera Utara dengan luas wilayah 1.900,22 km2. Secara geografis, Kabupaten Serdang Bedagai berada di sebelah utara berbatasan dengan Selat Malaka, sebelah selatan dengan Kabupaten Simalungun, sebelah timur dengan Kabupaten Batubara dan Kabupaten Simalungun, serta sebelah barat dengan Kabupaten Deli Serdang.

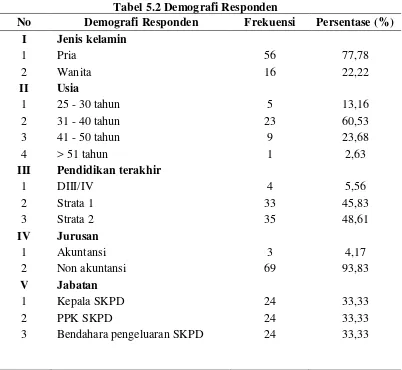

5.1.2 Karakteristik responden

Berdasarkan data yang dikumpulkan dari responden, diperoleh data demografi responden yang terdiri atas (1) jenis kelamin, (2) usia, (3) pendidikan terakhir, (4) jurusan, (5) jabatan, (6) golongan, (7) lama bekerja sebagai PNS, dan (8) diklat keuangan yang pernah diikuti.

Tabel 5.2 Demografi Responden

No Demografi Responden Frekuensi Persentase (%)

I Jenis kelamin

III Pendidikan terakhir

1 DIII/IV 4 5,56

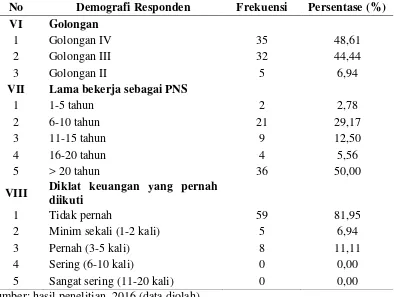

No Demografi Responden Frekuensi Persentase (%) VI Golongan

1 Golongan IV 35 48,61

2 Golongan III 32 44,44

3 Golongan II 5 6,94

VII Lama bekerja sebagai PNS

1 1-5 tahun 2 2,78

Sumber: hasil penelitian, 2016 (data diolah)

Sesuai dengan Tabel 5.2, dapat dilihat jenis kelamin responden dalam penelitian didominasi oleh responden laki-laki sebanyak 56 orang atau 77,78% dan sisanya responden perempuan sebanyak 16 orang atau 22,22%. Umumnya responden berusia berada di antara 31 sampai dengan 40 tahun sebanyak 23 orang atau 60,53%. Pendidikan terakhir responden didominasi oleh tingkat pendidikan strata 2 sebanyak 35 orang atau 48,61% dan strata 1 sebanyak 33 orang atau 45,83%. Rata-rata responden berasal dari jurusan non akuntansi sebanyak 69 orang atau 93,83%.

Berdasarkan jabatan responden, dapat dilihat masing-masing jabatan sebanyak 24 orang atau 33,33% sebagai kepala SKPD, PPK, dan bendahara pengeluaran SKPD. Golongan responden dalam penelitian didominasi oleh golongan IV dan III sebanyak 35 orang atau 48,61% dan 32 orang atau 44,44% dimana PPK adalah sekretaris dinas atau kasubbag perencanaan dan keuangan

untuk kantor/badan yang telah lama bekerja sebagai PNS. Hal ini juga diperkuat dari lama bekerja sebagai PNS, dimana diatas 20 tahun bekerja sebanyak 36 orang atau 50% dan memulai sebagai PNS dari strata 1 sebanyak 21 orang atau 29,17%. Kursus/diklat/bimtek keuangan atau penyusunan laporan keuangan tidak pernah diikuti oleh rata-rata responden sebanyak 59 orang atau 81,95% dan sisanya pernah mengikutinya. Hal ini berarti, sering terjadi pergantian personil penyusun laporan keuangan. Responden yang pernah (3-5 kali) mengikuti kursus/diklat/bimtek keuangan atau penyusunan laporan keuangan sebanyak 8 orang atau 11,11%. Umumnya berasal dari DPPKA dan inspektorat yang berhubungan dengan penyusunan dan pemeriksaan laporan keuangan.

5.1.3 Statistik deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai variabel-variabel penelitian yang menunjukkan nilai maksimum, nilai minimum, nilai rata-rata, dan standar deviasi setiap variabel penelitian ini. Gambaran yang diperoleh dari jawaban atas kuesioner pada Lampiran 5 yang dapat dilihat pada Tabel 5.3.

Tabel 5.3 Statistik Deskriptif

N Min Max Mean

Pemanfaatan teknologi informasi 72 3,33 4,00 3,7790 0,15180 Kepatuhan terhadap peraturan perUUan 72 3,25 4,25 3,7396 0,25673

Komitmen PA 72 3,00 4,40 3,7972 0,31932

Kualitas laporan keuangan 72 3,63 4,63 4,1242 0,20683

Valid N (listwise) 72

Sumber: hasil penelitian, 2016 (data diolah)

disajikan pada Tabel 5.3. Skor terendah dan tertinggi dari jawaban responden untuk variabel kualitas laporan keuangan sebesar 3,63 dan 4,63 dengan rata-rata (mean) total skor jawaban per orang sebesar 4,1242. Hal ini berarti, rata-rata responden sudah cukup baik memahami pentingnya laporan keuangan yang berkualitas yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami.

Skor terendah dan tertinggi dari jawaban responden untuk penerapan SAP sebesar 3,33 dan 4,00 dengan rata-rata (mean) total skor jawaban per orang sebesar 3,7356. Hal ini berarti, penerapan SAP telah dipahami dan dimengerti cukup baik oleh rata-rata responden pada masing-masing SKPD. Kompetensi SDM diketahui skor terendah dan tertinggi dari jawaban responden sebesar 3,33 dan 4,00 dengan rata-rata (mean) total skor jawaban pe rorang sebesar 3,7283. Hal ini berarti, kompetensi SDM yang cukup telah dimiliki oleh rata-rata responden dalam penyusunan laporan keuangan pada tiap-tiap SKPD.

Penerapan SPIP diketahui skor terendah dan tertinggi dari jawaban responden sebesar 3,43 dan 4,43 dengan rata-rata (mean) total skor jawaban per orang sebesar 3,7199. Hal ini berarti, penerapan SPIP telah dipahami cukup baik oleh rata-rata responden pada tiap-tiap SKPD. Jawaban dari responden untuk variabel pemanfaatan teknologi informasi diperoleh skor terendah dan tertinggi sebesar 3,33 dan 4,00 dengan rata-rata (mean) total skor jawaban per orang sebesar 3,7790. Hal ini berarti, teknologi informasi telah dikembangkan dan dimanfaatkan secara optimal dalam penyusunan laporan keuangan.

responden dalam penyusunan laporan keuangan telah berpedoman kepada peraturan perundang-undangan yang berlaku. Pada komitmen PA diketahui skor terendah dan tertinggi dari jawaban responden sebesar 3,00 dan 4,40 dengan rata-rata (mean) total skor jawaban per orang sebesar 3,7972. Hal ini berarti, komitmen PA yang cukup tinggi telah dimiliki rata-rata responden dalam melaksanakan tugas dan tanggung jawabnya.

5.2. Analisis Data 5.2.1 Uji kualitas data

Sebelum pengumpulan data, dilakukan pengujian kuesioner melalui uji validitas dan uji reliabilitas untuk mengetahui apakah pertanyaan dalam kuesioner benar-benar dapat mengukur apa yang hendak diukur. Berdasarkan hasil pilot test, diketahui bahwa semua item pertanyaan dalam kuesioner dinyatakan valid dan reliabel.

1. Uji validitas

Uji validitas dilakukan mengukur valid tidaknya suatu kuesioner. Pertanyaan-pertanyaan kuesioner terbukti valid jika nilai dari r-hitung lebih besar r-tabel. Nilai r-hitung dilihat dari kolom Corrected Item-Total Correlation dan nilai r-tabeldapat diperoleh dari df (degree of freedom) = n-2. Jumlah responden penelitian ini sebanyak 30 responden dengan taraf signifikansi 0,05 dan df sebesar 28 diperoleh nilai r-tabel yaitu 0,3610.

menjelaskan variabel independen, dependen, dan moderating.

2. Uji reliabilitas

Setelah dilakukan uji validitas, tahap selanjutnya adalah melakukan uji reliabilitas data, yaitu melihat nilai Cronbach’s Alpha. Uji reliabilitas digunakan mengetahui apakah kuesioner penelitian yang digunakan reliabel. Pengujian terhadap variabel penelitian dikatakan reliabel jika nilai Cronbach Alpha > 0,70.

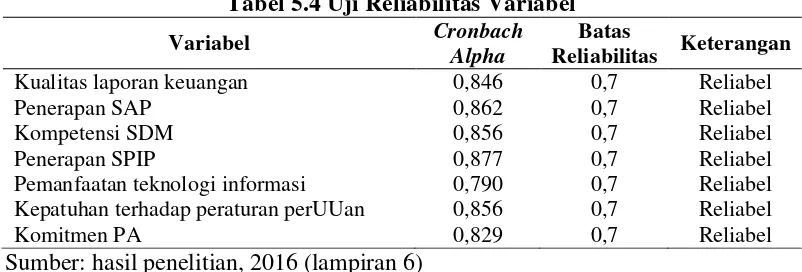

Tabel 5.4 Uji Reliabilitas Variabel

Variabel Cronbach

Alpha

Batas

Reliabilitas Keterangan

Kualitas laporan keuangan 0,846 0,7 Reliabel

Penerapan SAP 0,862 0,7 Reliabel

Kompetensi SDM 0,856 0,7 Reliabel

Penerapan SPIP 0,877 0,7 Reliabel

Pemanfaatan teknologi informasi 0,790 0,7 Reliabel

Kepatuhan terhadap peraturan perUUan 0,856 0,7 Reliabel

Komitmen PA 0,829 0,7 Reliabel

Sumber: hasil penelitian, 2016 (lampiran 6)

Hasil pengujian yang tertera pada Tabel 5.4, nilai Cronbach’s Alpha untuk seluruh variabel lebih besar dari 0,7. Dapat dikatakan semua butir pertanyaan setiap variabel adalah reliable, artinya konsisten jawaban responden atas seluruh butir pertanyaan dari waktu ke waktu jika digunakan oleh peneliti lain.

5.2.2 Uji asumsi klasik

Analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa dilakukan pengujian model regresi. Uji asumsi klasik penelitian ini terdiri atas uji normalitas, uji multikolonieritas, dan uji heteroskedastisitas.

1. Uji normalitas

analisis grafik histogram dan grafik normal P-P Plots. Berdasarkan hasil uji normalitas dengan grafik histogram menggambarkan pola distribusi yang seimbang dan normal. Hasil yang sama ditunjukkan grafik normal P-P Plot. Terlihat penyebaran titik-titik yang mendekati garis diagonal tanpa ada penyebaran yang menjauh dari garis diagonal. Kedua grafik ini, model regresi tidak menyalahi atau memenuhi asumsi normalitas sesuai dengan Lampiran 7.

Analisis statistik nonparametrik Kolmogrov-Smirnov (K-S) menggunakan One Sample Kolmogorov-Smirnov Test dengan tingkat signifikansi 0,05. Jika probabilitas asymp.sig (2-tailed) yang lebih besar dari 0,05, data dapat dikatakan berdistribusi normal. Jika asymp.sig (2-tailed) lebih kecil dari 0,05, data berdistribusi tidak normal. Besarnya nilai Kolmogorov-Smirnov (K-S) dari hasil pengujian sebesar 0,061 dengan tingkat signifikansi sebesar 0,200 yang dapat dilihat pada Tabel 5.5. Berdasarkan hasil kedua analisis tersebut, dapat disimpulkan bahwa data mempunyai distribusi normal. Artinya, melalui analisis statistik terbukti data residual berdistribusi normal dan konsisten dengan hasil analisis grafik histogram dan normal P-P Plot.

Tabel 5.5 Uji Normalitas

Unstandardized Residual

N 72

Normal Parametersa,b Mean 0,0000000

Std. Deviation 0,12658185

Most Extreme Differences

Absolute 0,061

Positive 0,057

Negative -0,061

Test Statistic 0,061

Asymp. Sig. (2-tailed) 0,200c,d

2. Uji multikolonieritas

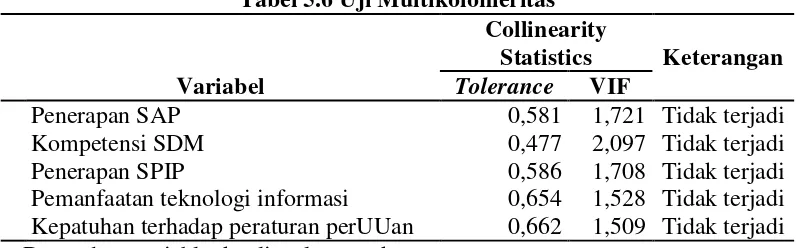

Pengujian terhadap multikolonieritas dalam penelitian ini dilakukan dengan melihat besaran VIF dan nilai tolerance. Hasil output SPSS pada Tabel 5.6, variabel independen memiliki nilai tolerance lebih besar dari 0,10 yang berarti tidak ada korelasi antarvariabel independen yang nilainya lebih dari tingkat signifikansi 0,05. Variabel independen memiliki nilai VIF lebih kecil dari 10. Dapat disimpulkan, tidak ada multikolonieritas antarvariabel independen dalam model regresi.

Tabel 5.6 Uji Multikolonieritas

Variabel

Collinearity

Statistics Keterangan Tolerance VIF

Penerapan SAP 0,581 1,721 Tidak terjadi

Kompetensi SDM 0,477 2,097 Tidak terjadi

Penerapan SPIP 0,586 1,708 Tidak terjadi

Pemanfaatan teknologi informasi 0,654 1,528 Tidak terjadi Kepatuhan terhadap peraturan perUUan 0,662 1,509 Tidak terjadi a. Dependent variable: kualitas laporan keuangan

Sumber: hasil penelitian, 2016 (lampiran 7)

3. Uji heteroskedastisitas

Heteroskedastisitas dalam penelitian ini diuji dengan analisis grafik plot antara nilai prediksi variabel dependen dan analisis statistik. Uji

Gambar 5.1 Grafik Scatterplot

Uji heteroskedastisitas dengan menggunakan analisis statistik penelitian ini menggunakan Uji Glejser yang nilai diperoleh nilai signifikansi seluruh variabel independen lebih besar dari 0,05 yang dapat dilihat pada Tabel 5.7. Berarti model regresi tidak ada gejala heteroskedastisitas. Artinya, varians dari residual suatu pengamatan ke pengamatan yang lain tetap (homoskedastisitas).

Tabel. 5.7 Uji Glejser

Variabel T Sig. Keterangan

Penerapan SAP 0,128 0,899 Tidak terjadi

Kompetensi SDM 0,420 0,676 Tidak terjadi

Penerapan SPIP -1,835 0,071 Tidak terjadi

Pemanfaatan TI 0,694 0,490 Tidak terjadi

Kepatuhan perUU -0,223 0,824 Tidak terjadi

Sumber: hasil penelitian, 2016 (lampiran 7)

5.2.3 Uji hipotesis

Pengujian hipotesis dilakukan setelah diperoleh kesimpulan dari pengujian asumsi klasik, model dapat digunakan untuk pengujian hipotesis. Dalam penelitian ini terdapat 2 hipotesis, yaitu hipotesis pertama dan hipotesis kedua. a. Model pengujian hipotesis pertama

arah hubungan antara variabel dependen dengan variabel independen. Pengujian terhadap variabel-variabel tersebut dengan 3 cara, yaitu uji koefisien determinasi, uji statistik F, dan uji statistik t.

1. Uji koefisien determinasi

Jika variabel independen lebih dari satu variabel maka melihat kemampuan variabel memprediksi variabel dependen, nilai yang digunakan adalah nilai Adjusted R2 yang disajikan pada Tabel 5.8. Nilai Adjusted R2 sebesar 0,597, artinya variabel independen, yakni penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan secara serempak mampu menjelaskan 59,7% kualitas laporan keuangan. Sisanya sebesar 40,3% dijelaskan oleh variabel lainnya di luar model penelitian ini.

Tabel 5.8 Nilai Koefisien Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 0,791a 0,625 0,597 0,13129

Sumber: hasil penelitian, 2016 (lampiran 8) 2. Uji statistik F

Tabel 5.9 Uji Statistik F

ANOVAa

Model

Sum of

Squares Df

Mean

Square F Sig.

1 Regression 1,900 5 0,380 22,040 0,000b

Residual 1,138 66 0,017

Total 3,037 71

Sumber: hasil penelitian, 2016 (lampiran 8)

Nilai F signifikansi sebesar 0,000 yang lebih kecil dari α0,05 adalah kriteria pengambilan keputusan yang digunakan seperti dapat dilihat pada Tabel 5.10. Secara serempak, penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan berpengaruh signifikan terhadap kualitas laporan keuangan. Hal ini berarti, penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan adalah faktor yang pelaksanaannya secara serempak dilakukan untuk mendukung pencapaian laporan keuangan yang berkualitas.

3. Uji statistik t

Tabel 5.10 Uji Statistik t Sumber: hasil penelitian, 2016 (lampiran 8)

Secara parsial, pengaruh tiap-tiap variabel independen terhadap variabel dependen pada α toleransi sebesar 5% atau 0,05 diuraikan sebagai berikut.

1. Penerapan SAP (X1) memiliki nilai signifikansi sebesar 0,525 yang lebih

besar dari 0,05 dan koefisien regresi bernilai positif. Artinya, penerapan SAP berpengaruh positif tidak signifikan terhadap kualitas laporan keuangan. 2. Kompetensi SDM (X2) memiliki nilai signifikansi sebesar 0,456 yang lebih

besar dari 0,05 dan koefisien regresi bernilai positif. Artinya, kompetensi SDM berpengaruh positif tidak signifikan terhadap kualitas laporan keuangan.

3. Penerapan SPIP (X3) memiliki nilai signifikansi sebesar 0,005 yang lebih

kecil dari 0,05 dan koefisien regresi bernilai positif. Artinya, penerapan SPIP berpengaruh positif signifikan terhadap kualitas laporan keuangan.

4. Pemanfaatan teknologi informasi (X4) memiliki nilai signifikansi sebesar

5. Kepatuhan terhadap peraturan perundang-undangan (X5) memiliki nilai

signifikansi sebesar 0,000 yang lebih kecil atau sama dengan dari 0,05 dan koefisien regresi bernilai positif. Artinya, kepatuhan terhadap peraturan perundang-undangan berpengaruh positif signifikan terhadap kualitas laporan keuangan.

Setelah dilakukan pengujian hipotesis, pengujian hipotesis pertama dengan analisis regresi berganda antara variabel independen dan variabel dependen menggunakan data pada Tabel 5.10 yang diformulasikan dalam bentuk persamaan.

Y = -0,061 + 0,093X1 + 0,109X2 + 0,346X3 + 0,253X4 + 0,319X5

Variabel X1, X2, X3, X4 dan X5 memiliki koefisien regresi yang positif. Hal ini

berarti, penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan semakin meningkat, akan semakin meningkat pula kualitas laporan keuangan pada Pemerintah Kabupaten Serdang Bedagai.

Dari persamaan regresi linear di atas dapat dijelaskan bahwa: 1. Penerapan SAP (X1) terhadap kualitas laporan keuangan (Y)

Nilai koefisien penerapan SAP sebesar positif 0,093 berarti setiap kenaikan nilai penerapan SAP sebesar satu satuan maka nilai variabel kualitas laporan keuangan akan bertambah sebesar 0,093 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

2. Kompetensi SDM (X2) terhadap kualitas laporan keuangan (Y)

keuangan akan bertambah sebesar 0,109 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

3. Penerapan SPIP (X3) terhadap kualitas laporan keuangan (Y)

Nilai koefisien penerapan SPIP sebesar positif 0,346 berarti setiap kenaikan nilai penerapan SPIP sebesar satu satuan maka nilai kualitas laporan keuangan akan bertambah sebesar 0,346 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

4. Pemanfaatan teknologi informasi (X4) terhadap kualitas laporan keuangan (Y)

Nilai koefisien pemanfaatan teknologi informasi sebesar positif 0,253 berarti setiap kenaikan nilai pemanfaatan teknologi informasi sebesar satu satuan maka nilai kualitas laporan keuangan akan bertambah sebesar 0,253 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

5. Kepatuhan terhadap peraturan perundang-undangan (X5) terhadap kualitas

laporan keuangan (Y)

Nilai koefisien kepatuhan terhadap peraturan perundang-undangan sebesar positif 0,319 berarti setiap kenaikan nilai kepatuhan terhadap peraturan perundang-undangan sebesar satu satuan maka nilai kualitas laporan keuangan akan bertambah sebesar 0,319 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

b. Model pengujian hipotesis kedua

kepatuhan terhadap peraturan perundang-undangan dengan variabel kualitas laporan keuangan. Hasil persamaan residual dalam penelitian ini dapat dilihat pada Tabel 5.11.

Berdasarkan Tabel 5.11, dapat diformulasikan persamaan regresi linear untuk hipotesis kedua.

Z = - 2,076 + 0,109 X1 + 0,181 X2 + 0,355 X3 + 0,431 X4 + 0,492 X5

Tabel 5.11 Hasil Pengujian Hipotesis Kedua

Coefficientsa

a. Dependent variable: komitmen PA Sumber :hasil penelitian, 2016 (lampiran 9)

Selanjutnya, dilakukan transformasi dari angka residual hasil persamaan tahap pertama untuk menghasilkan nilai absolut residual. Nilai absolut tersebut diregresikan dengan variabel dependen, yaitu kualitas laporan keuangan yang hasilnya dapat dilihat pada Tabel 5.12.

Berdasarkan data SPSS pada Tabel 5.12, model uji residual dapat diformulasikan dalam bentuk persamaan sebagai berikut.

|e| = 0,823 – 0,158 Y

memoderasi hubungan penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan dengan kualitas laporan keuangan.

Tabel 5.12 Hasil Uji Residual

5.3 Pembahasan

5.3.1 Pengaruh penerapan SAP terhadap kualitas laporan keuangan

Hasil pengujian secara parsial, penerapan SAP berpengaruh positif tidak signifikan terhadap kualitas laporan keuangan. Artinya, hubungan penerapan SAP dengan kualitas laporan keuangan sangat lemah dan tidak signifikan. Ternyata penerapan SAP tidak mampu memberikan kontribusi yang seharusnya kepada kualitas laporan keuangan. Dengan kata lain, Pemerintah Kabupaten Serdang Bedagai diduga menyusun laporan keuangan tanpa mengoptimalkan SDM dan perubahan peraturan yang ada.

Hasil penelitian ini sejalan dengan yang dikemukakan oleh Fikri (2015), penerapan SAP tidak berpengaruh terhadap kualitas informasi laporan keuangan. Akan tetapi bertentangan dengan penelitian Irwan (2011) dan Suwanda (2015), implementasi/penerapan SAP berpengaruh positif signifikan terhadap kualitas laporan keuangan.

Kualitas laporan keuangan -0,158 0,075 -0,245 -2,113 0,038

Analisis berdasarkan jawaban kuisioner mengindikasikan penyajian laporan keuangan berbasis akrual, penyajian LRA berbasis kas, penyajian CaLK secara lengkap, pengakuan dan pencatatan aset tetap, pelaksanaan koreksi kesalahan, serta pengakuan penyusutan dan piutang sudah cukup baik dilaksanakan. Ini dapat dilihat dari jawaban kuisioner diantara nilai 3 dan 4.

Fenomena yang terjadi pada Pemerintah Kabupaten Serdang Bedagai, yaitu (1) adanya perubahan terhadap peraturan SAP berbasis kas menuju berbasis akrual, (2) masih diterapkan secara perlahan, (3) masih kurangnya SDM yang memahami akrual, dan (4) belum secara intensif pelaksanaan sosialisasi dan pelatihan peraturan SAP berbasis akrual. Rendahnya tingkat penerapan SAP ini akan mempengaruhi kualitas laporan keuangan pada Pemerintah Kabupaten Serdang Bedagai semakin rendah.

Pemerintah Kabupaten Serdang Bedagai diharapkan berbenah dalam peningkatan kualitas SDM yang memahami berbasis akrual. Intensif melakukan sosialisasi dan pelatihan peraturan SAP berbasis akrual sesuai dengan PP No. 71 Tahun 2010. SDM yang telah diberikan sosialisasi dan pelatihan diharapkan dapat meneruskan ilmu tersebut kepada atasan atau rekan pada tiap-tiap SKPD sehingga transformasi ilmu tersebut cepat dan proses penyusunan laporan keuangan berjalan lancar dan baik.

5.3.2 Pengaruh kompetensi SDM terhadap kualitas laporan keuangan

Hasil pengujian secara parsial, kompetensi SDM berpengaruh positif tidak signifikan terhadap kualitas laporan keuangan. Artinya, hubungan kompetensi SDM dengan kualitas laporan keuangan sangat lemah dan tidak signifikan. Ternyata kompetensi SDM tidak mampu memberikan kontribusi yang seharusnya kepada laporan keuangan. Dengan kata lain, Pemerintah Kabupaten Serdang Bedagai diduga menyusun laporan keuangan tanpa mengoptimalkan SDM yang ada.

Hal ini bertentangan dengan penelitian Irwan (2011), kompetensi SDM berpengaruh positif signifikan terhadap kualitas laporan keuangan. Namun sejalan dengan penelitian terdahulu dari Fikri (2015), kompetensi SDM tidak berpengaruh terhadap kualitas informasi laporan keuangan. Akan tetapi bertentangan dengan

Analisis berdasarkan jawaban kuisioner mengindikasikan pengetahuan, ketrampilan, dan perilaku SDM dalam penyusun laporan keuangan sudah cukup baik. Ini dapat dilihat dari jawaban kuisioner berada diantara nilai 3 dan 4.

penempatan pegawai yang berlatar belakang akuntansi tidak merata dan belum sesuai dengan tugas dan fungsi pada tiap-tiap SKPD pada Pemerintah Kabupaten Serdang Bedagai. Hasil informasi yang diperoleh, tahun-tahun sebelumnya pegawai yang berlatar belakang akuntansi banyak diterima, namun alokasinya ditempatkan di kantor camat.

SDM yang berlatar belakang non akuntansi, akan tetapi dianggap mampu melaksanakan penyusunan laporan dengan modal diklat dan bimbingan. Hal ini didukung juga dari hasil penelitian pada Tabel 5.2, yang tidak pernah mengikuti kursus/diklat/bimbingan teknis di bidang penyusunan laporan keuangan sebanyak 59 orang atau 81,95%. Terkadang seorang pegawai diikutsertakan dalam kursus/diklat/bimbingan teknis karena kedekatan hubungan dengan atasan. Hal ini berarti sesuai dengan kebijakan pemimpin. Pegawai yang lain tidak diberi kesempatan untuk meningkatkan pengetahuan atau seringnya pegawai berganti-ganti mengikuti kursus/diklat/bimbingan teknis. Pegawai yang mengikuti diklat juga tidak membagi atau mensosialisasikan ilmu yang telah diperoleh kepada pegawai yang lain atau yang berhubungan dengan bidang keuangan. Belum maksimalnya penyusunan laporan keuangan disebabkan oleh kurangnya pemahaman pegawai keuangan tentang pengelolaan keuangan khususnya penyusunan laporan keuangan.

pimpinan SKPD untuk menempatkan dan mengikutsertakan pegawai sesuai dengan latar belakang.

5.3.3 Pengaruh penerapan SPIP terhadap kualitas laporan keuangan

Hasil pengujian secara parsial, penerapan SPIP berpengaruh positif signifikan terhadap kualitas laporan keuangan. Artinya, hubungan penerapan SPIP dengan kualitas laporan keuangan sangat kuat dan signifikan. Dengan kata lain, Pemerintah Kabupaten Serdang Bedagai diduga menyusun laporan keuangan mengoptimalkan SPIP yang ada. Hasil penelitian ini sejalan dengan penelitian Irwan (2011), penerapan SPIP berpengaruh positif signifikan terhadap kualitas laporan keuangan dan bertentangan dengan penelitian Suwanda (2015), penerapan SPI tidak berpengaruh terhadap kualitas laporan keuangan.

5.3.4 Pengaruh pemanfaatan teknologi informasi terhadap kualitas laporan keuangan

Secara parsial, hasil pengujian adalah pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap kualitas laporan keuangan. Artinya, hubungan pemanfaatan teknologi informasi dengan kualitas laporan keuangan sangat kuat dan signifikan. Ternyata pemanfaatan teknologi informasi mampu memberikan kontribusi yang seharusnya kepada laporan keuangan. Dengan kata lain, Pemerintah Kabupaten Serdang Bedagai diduga menyusun laporan keuangan mengoptimalkan pemanfaatan teknologi informasi yang ada.

Hasil penelitian ini didukung penelitian yang dilakukan oleh Yosefrinaldi (2013), pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap kualitas laporan keuangan. Akan tetapi bertentangan dengan penelitian Suwanda (2015), pemanfaatan teknologi informasi tidak berpengaruh terhadap kualitas laporan keuangan.

Analisis berdasarkan jawaban kuisioner mengindikasikan pengembangan dan pemanfaatan kemajuan teknologi informasi secara optimal dari komputer, perangkat lunak, database, jaringan internet dan jenis lainnya sudah cukup baik dioperasikan dan sudah terpenuhinya fasilitas pendukung teknologi informasi. Ini dapat dilihat dari jawaban kuisioner berada diantara nilai 3 dan 4.

permasalahan opini BPK adalah belum terkelola dengan baik pengelolaan aset dan tidak sesuai dengan fisik di lapangan. Pegawai sudah memiliki kemampuan dan keinginan untuk mengoperasikan komputer dan internet untuk pengelolaan keuangan dan penyusunan laporan keuangan dengan baik.

Pemerintah Kabupaten Serdang Bedagai harus mengoptimalkan perangkat teknologi informasi, pengelolaan aset yang terintegrasi dengan SIMDA keuangan, dan SDM yang mengoperasikannya. Hal yang dilakukan melalui pelatihan sesuai dengan kebutuhan aplikasi SIMDA baik di daerah maupun tingkat nasional.

5.3.5 Pengaruh kepatuhan terhadap peraturan perundang-undangan terhadap kualitas laporan keuangan

Secara parsial, kepatuhan terhadap peraturan perundang-undangan berpengaruh positif signifikan terhadap kualitas laporan keuangan. Artinya, hubungan kepatuhan terhadap peraturan perundang-undangan dengan kualitas laporan keuangan sangat kuat dan signifikan. Ternyata kepatuhan terhadap peraturan perundang-undangan mampu memberikan kontribusi yang seharusnya kepada laporan keuangan pada Pemerintah Kabupaten Serdang Bedagai. Dengan kata lain, Pemerintah Kabupaten Serdang Bedagai diduga menyusun laporan keuangan telah mematuhi peraturan perundang-undangan yang ada.

berbasis akrual. Akan tetapi hasil penelitian ini bertentangan dengan penelitian Pangkong (2013), pemahaman peraturan tidak berpengaruh terhadap kemampuan penyusunan laporan keuangan.

Analisis berdasarkan jawaban kuisioner mengindikasikan perbedaan kode perkiraan karena penerapan akrual, kemampuan penyusunan indikator kinerja dan RKA, pengelolaan keuangan tidak mengakibatkan kekurangan penerimaan daerah, serta pengelolaan keuangan tidak mengakibatkan penyimpangan administrasi sudah cukup baik dilaksanakan. Ini dapat dilihat dari jawaban kuisioner berada diantara nilai 3 dan 4.

Sudah cukup baik dalam hal kepatuhan terhadap peraturan yang berlaku. Peraturan adalah wajib atau kepatuhan terhadap peraturan tertulis yang mengikat secara umum dan sesuai dengan arahan BPK yang ditunjuk sebagai pemeriksa keuangan negara. Diharapkan Pemerintah Kabupaten Serdang Bedagai khususnya dalam perubahan peraturan SAP berbasis akrual disikapi lagi dengan peningkatan kepatuhan terhadap peraturan perundang-undangan melalui sosialisasi dan bimbingan teknis untuk mengurangi temuan.

5.3.6 Pengaruh komitmen PA terhadap kualitas laporan keuangan

Pada hasil penelitian ini, komitmen PA adalah variabel moderating yang dapat memoderasi hubungan penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan dengan kualitas laporan keuangan.

keuangan untuk menghasilkan laporan keuangan yang handal dan tepat waktu. Pasal 5 ayat (3) Permendagri 13 Tahun 2006, kepala SKPD selaku pejabat pengguna anggaran/pengguna barang. Tugas pimpinan SKPD selaku PA/KPA antara lain disebutkan merencanakan, melaksanakan/menatausahakan, pelaporan dan pertanggungjawaban serta pengawasan anggaran yang diuraikan dalam Pasal 10 PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah. Komitmen PA yang tinggi dalam melaksanakan tanggungjawabnya dalam penyusunan dan penyajian laporan keuangan yang berkualitas sesuai dengan SAP dan ketentuan peraturan perundang-undangan.

Komitmen PA dapat memoderasi penerapan SPIP dengan kualitas laporan keuangan. Para pegawai yang bekerja memerlukan dukungan dari pimpinan.

Mathis dan Jackson dalam Sopiah (2008), komitmen organisasi tercakup unsur

loyalitas terhadap organisasi, keterlibatan dalam pekerjaan, dan identifikasi

terhadap nilai-nilai dan tujuan organisasi. Ukuran komitmen seorang pimpinan

adalah terkait dengan pendelegasian wewenang. Komitmen untuk

mempercayakan tugas dan tanggung jawab ke bawahan. Keterlibatan dalam

pekerjaan dan identifikasi terhadap nilai-nilai dan tujuan organisasi dalam

mencapai visi dan misi pemerintah daerah yang efektif dan efisien wajib

dipercayakan PA kepada seluruh pegawai sehingga terlaksananya sistem pengendalian intern secara menyeluruh.

Komitmen PA dapat memoderasi pemanfaatan teknologi informasi dengan kualitas laporan keuangan. Keberhasilan suatu organisasi menggunakan teknologi informasi sangat bergantung pada SDM yang mengoperasikannya dan komitmen pimpinan dibutuhkan untuk melaksanakan investasi sumber daya dalam bidang pelaksanaan penggunaan teknologi informasi agar menyediakan peralatan dari hardware, software, dan jaringan yang memadai untuk kelancaran proses penatausahaan barang milik daerah (Yusuf 2010). PA sudah menyediakan komputer, jaringan internet, dan aplikasi SIMDA yang memadai untuk proses penyusunan laporan keuangan serta memberikan tugas dan tanggung jawab dalam penyusunan laporan keuangan.

Komitmen PA dapat memoderasi hubungan kepatuhan terhadap peraturan perundang-undangan dengan kualitas laporan keuangan. Hal ini bertentangan

pendukung terlaksananya kebijakan pengelolaan barang milik daerah di setiap

SKPD pada Pemerintah Provinsi Nusa Tenggara Barat. Terlaksananya peraturan

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan analisis data, uji hipotesis, dan pembahasan penelitian, dapat diambil beberapa kesimpulan sebagai berikut.

1. Secara serempak, penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan berpengaruh signifikan terhadap kualitas laporan keuangan pada Pemerintah Kabupaten Serdang Bedagai. Hal ini berarti penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan adalah faktor yang pelaksanaannya secara serempak dilakukan untuk mendukung pencapaian laporan keuangan yang berkualitas.

Secara parsial, penerapan SAP berpengaruh positif tidak signifikan terhadap kualitas laporan keuangan. Hasil ini sejalan dengan penelitian Fikri (2015), tetapi bertentangan dengan penelitian Irwan (2011) dan Suwanda (2015). Secara parsial, kompetensi SDM berpengaruh positif tidak signifikan terhadap kualitas laporan keuangan. Hasil ini sejalan dengan penelitian Fikri (2015), tetapi bertentangan dengan penelitian Irwan (2011).

Secara parsial, pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap kualitas laporan keuangan. Hasil ini sejalan dengan penelitian Yosefrinaldi (2013), tetapi bertentangan dengan penelitian Suwanda (2015).

Secara parsial, kepatuhan terhadap peraturan perundang-undangan berpengaruh positif signifikan terhadap kualitas laporan keuangan. Hasil ini sejalan dengan Permendagri No. 13 Tahun 2006, tetapi bertentangan dengan penelitian Pangkong (2013).

2. Komitmen PA dapat memoderasi hubungan penerapan SAP, kompetensi SDM, penerapan SPIP, pemanfaatan teknologi informasi, dan kepatuhan terhadap peraturan perundang-undangan dengan kualitas laporan keuangan pada Pemerintah Kabupaten Serdang Bedagai.

6.2 Keterbatasan Penelitian

Keterbatasan penelitian ini adalah sebagai berikut.

1. Masih ada variabel independen lain yang dapat menjelaskan pengaruh kualitas laporan keuangan. Populasi penelitian ini masih terbatas kepada 30 SKPD pada Pemerintah Kabupaten Serdang Bedagai.

6.3 Saran

Berdasarkan keterbatasan penelitian ini, saran dari peneliti adalah sebagai berikut.

1. Peneliti selanjutnya yang ingin meneliti tentang kualitas laporan keuangan disarankan dapat menambahkan variabel-variabel lainnya yang berhubungan dengan kualitas laporan keuangan, misalnya Sistem Akuntansi Pemerintah Daerah (SAPD), peran internal audit pemerintah, dan pengelolaan aset. Juga dapat menambahkan populasi penelitian untuk menghasilkan data yang lebih akurat dengan penambahan populasi pada kecamatan.