ANALISIS PENGARUH SUKU BUNGA KREDIT DAN INFLASI

PADA KREDIT YANG DISALURKAN OLEH BANK UMUM

DAMPAKNYA TERHADAP PERTUMBUHAN EKONOMI STUDY

KASUS PROVINSI SULAWESI UTARA 2009-2013

IMPACT ANALYSIS OF MORTGAGE INTEREST RATES AND INFLATION ON

LOANS EXTENDED BY COMMERCIAL BANKS TO ECONOMIC GROWTH A CASE

STUDY IN THE PROVINCE OF NORTH SULAWESI IN 2009-2013

Wenry Tuwonusa

1, Tri Oldi Rotinsulu

2, Dennij Mandeij

3 1,2,3Fakultas Ekonomi dan Bisnis, Jurusan Ilmu Ekonomi Pembangunan,Universitas Sam Ratulangi, 95115 Indonesia E-mail:wenrytuwonusa@yahoo.com

ABSTRAK

Pertumbuhan ekonomi merupakan ukuran utama keberhasilan pembangunan, dan hasil dari pertumbuhan ekonomi akan dapat dinikmati masyarakat baik dengan sendirinya maupun dengan campur tangan pemerintah. Sedangkan pertumbuhan ekonomi yang diukur oleh PDRB dapat dipengaruhi brebagai faktor, seperti suku bunga kredit, inflasi dan penyaluran kredit. Penelitian ini bertujuan untuk meneliti seberapa besar pengaruh suku bunga kredit, inflasi, pada kredit yang disalurkan oleh bank umum terhadap pertumbuhan ekonomi. Metode analisi yang digunakan adalah analisis jalur. Hasil penelitian ini menunjukan bahwa Suku Bunga Kredit Investasi berpengaruh secara negatif terhadap Inflasi dan Signifikan, Suku Bunga Kredit Investasi berpengaruh secara negatif dan signifikan terhadap Penyaluran Kredit Investasi dan Inflasi berpengaruh secara positif dan signifikan terhadap Penyaluran Kredit Investasi . Sedangkan, Suku Bunga Kredit Investasi berpengaruh secara positif dan tidak signifikan terhadap Pertumbuhan Ekonomi, Inflasi berpengaruh secara positif dan signifikan terhadap Pertumbuhan Ekonomi. Penyaluran Kredit Investasi berpengaruh secara positif dan signifikan terhadap Pertumbuhan Ekonomi.

Kata kunci : Suku Bunga Kredit, inflasi, Penyaluran Kredit, Pertumbuhan Ekonomi

ABSTRACT

Economic growth is the primary measure of successof develoman,and result of economic growth will be enjoyed by people either by itself or with government intervation. Economic growth wile the economic as measured by the economic growth can be influenced by many factor, such as mortgage interest rates, inflation and lending. This study aims to investigate how much influence the interest rates on lnding rates, inflation on loans extended by general bank to economic growth. Analysis method used is path analysis. The results of this study showed that the investment credit interest rate is negative and significant effect on investment and inflation distribution positive and significant credit interest rate effect positive and not significant to the economic growth, inflation and significant influence of positive to the economic growth. Investment lending effect positive and significant to the economic growth.

1. PENDAHULUAN

Latar Belakang

Pembangunan Nasional merupakan bagian yang tidak bisa dipisahkan dengan pembangunan daerah. Pembangunan memberikan dorongan untuk semakin meningkatkan pemerataan pertumbuhan ekonomi. Tujuan utama dari pembangunan adalah terwujudnya masyarakat yang adil dan makmur merata material dan spiritual, serta tercapainya kualitas masyarakat Indonesia yang maju dan mandiri. Agar tujuan dari pembangunan tersebut tercapai diperlukan adanya kestabilan disegala bidang. Pelaksanaan pembangunan nasional membutuhkan banyak pembiayaan (dana) agar tujuan dari pembangunan nasional tersebut dapat tercapai. Pada kondisi seperti ini dukungan dari perbankan sangat diharapkan sebagai penyedia dana bagi bisnis. Sebagaimana yang tertuang dalam UU NO. 10 Tahun 1998 tentang perbankan, Bank adalah badan Usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dana tersebut, kepada masyarakat dalam bentuk kredit atau dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank dalam menyalurkan kredit pada masyarakat tentunya bertujuan untuk membayar bunga simpanan masyarakat yang menanamkan dananya pada bank tersebut, disamping juga untuk mendapatkan keuntungan. Penyaluran kredit memungkinkan masyarakat untuk melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

Tabel 1. Perkembangan PDRB Atas Dasar Harga Konstan 2000 ( Juta Rupiah) Sulawesi Utara 2009–2013

Sumber : Bank Indonesia Provinsi Sulawesi Utara

Berdasarkan pada tabel 1.1 terlihat bahwa pertumbuhan ekonomi Sulawesi Utara pada tahun 2009 kuartalan I sampai dengan kuartalan IV terus mengalami peningkatan yaitu pada tahun 2009 kuartalan I meningkat sebesar 3.10%. kuartalan II pertumbuhan ekonomi meningkat sebesar yaitu 3.17%. Pada kuartalan III pertumbuhan ekonomi meningkat sebesar 3.35%. Pada kuartalan VI pertumbuhan ekonomi meningkat sebesar 3.85%. Pada tahun 2010 kuartalan I pertumbuhan ekonomi mengalami penurunan yaitu sebesar 3.06%. pada kuartalan II pertumbuhan ekonomi yaitu sebesar 3.46% dan pada kuartalan III pertumbuhan ekonomi yaitu sebesar 3.65%. Sedangkan pertumbuhan ekomomi meningkat sebesar 4.23%. Pada tahun 2011 kuartalan I pertumbuhan ekonomi masih tetap meningkat yaitu sebesar 3.36%. Pada kuartalan II pertumbuhan ekonomi meningkat sebesar 3.78%. Sedangkan pada kuartalan III pertumbuhan ekonomi meningkat cukup tajam yaitu sebesar 4.00%. dan pada kuartalan IV pertumbuhan ekonomi meningkat sebesar 4.62%. Sedangkan pada tahun 2012 kuartalan I pertumbuhan ekonomi mengalami penurunan yaitu sebesar 3.63%. pada kurtalan II dan III pertumbuhan ekonomi kembali mulai optimal yaitu kuartalan II meningkat sebesar 4.12% dan kuartalan III sebesar 4.42%. sedangkan pada kurtalan IV pertumbuhan ekonomi meningkat cukup tajam yaitu sebesar 5.09%. pada tahun 2013 kuratlan I pertumbuhan ekonomi mengalami penurunan yaitu sebesar 3.99%. pada kuartalan II pertumbuhan ekonomi meningkat sebesar 4.50% dan pada kuartalan III pertumbuhan ekonomi meningkat sebesar 4.82%.mengalami peningkatan cukup tajam yaitu sebesar 5.18%.

Tinjauan Pustaka

Teori Suku Bunga Kredit ( SBK )

Suku bunga adalah harga dari penggunaan uang yang dinyatakan dalam persen per satuan waktu (per bulan atau per tahun). Dalam kamus ilmu ekonomi bunga diartikan sebagai imbalan yang dibayarkan oleh pinjaman atas dana yang diterima, bunga dinyatakan dalam persen. Menurut Hubbard (1997) bunga adalah biaya yang harus dibayar borroweratas pinjaman yang diterima dan imbalanlenderatas investasinya. Sedangkan menurut Subagyo dkk (2002) suku bunga adalah jumlah yang diterima oleh orang yang meminjamkan dan dibayar oleh pinjaman dana sejumlah presentase yang disepakati oleh kedua belah pihak.

Inflasi

Salah satu masalah makro yang dihadapi oleh banyak negara di dunia dalah inflasi. Berbagai pengertian inflasi dari berbagai sudut pandang telah dikemukakan, dalam hal ini berbeda ahli ekonomi berbeda pula pengertian inflasi. Sukarna (1997) yang mengutipencyclopededia of social sciences,bahwa inflasi merupakan gejolak harga barang dan jasa dalam kurun waktu tertentu atau dengan kata lain kenaikan dalam tingkat harga. Pendapat ini mendukung pernyataan (teori) Keynes bahwa inflasi sebagai akibat dari masyarakat yang ingin hidup di luar batas kemampuan ekonominya, yang kemudian diinterpretasikan menjadi keadaan dimanademandmasyarakat akan barang dan jasa melebihi barang dan jasa yang ada dalam masyarakat. Menurut Budiono (1980), bahwa inflasi merupakan kecenderungan naiknya harga barang dan jasa secara terus menerus, ini menunjukan bahwa terlalu banyak uang yang mengejar barang yang terbatas jumlahnya.

Kredit

Perbankan No. 14 tahun 1967 bab 1 pasal 1, 2 yang merumuskan pengertian kredit sebagai berikut : “Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan”.

Pertumbuhan Ekonomi

(Sukirno, 2000). Pertumbuhan ekonomi adalah perubahan jangka panjang secara perlahan yang terjadi melalui kenaikan tabungan dan produksi. Perkembangan pertumbuhan ekonomi dapat dipergunakan untuk menggambarkan faktor-faktor penentu yang mendasari pertumbuhan ekonomi, seperti perubahan dalam teknik produksi, masyarakat dalam lembaga-lembaga, perubahan tersebut menghasilkan pertumbuhan ekonomi.

Kerangka Pemikiran

2. METODE PENELITIAN

Jenis PenelitianJenis penelitian ini adalah kuantitatif yang bersifat untuk mengetahui pengaruh yang di timbulkan antara variabel Suku Bunga Kredit dan Inflasi terhadap Kredit yang disalurkan oleh Bank Umum dan Dampak terhadap Pertumbuhan Ekonomi. Pengambilan data melalui Bank Indonesia (BI) Provinsi Sulawesi Utara dan Badan Pusat Statistik Provinsi Sulawesi Utara (BPS) untuk pengambilan data penelitian. Tahun penelitian adalah dari tahun 2009–2013 Kuartalan.

Tempat dan Waktu Penelitian

Data yang digunakan dalam penelitian ini diproses dengan pengumpulan data yaitu mendatangi langsung ke Instansi terkait untuk mengambil data sekunder. Selain itu digunakan juga metode studi kepustakaan dan pencarian data tambahan melalui internet.

Teknik Analisis Data

Metode analisis yang digunakan dalam penelitian ini yaitu analisis jalur. Analisis ini digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen melalui variabel intervening. Variabel dependen merupakan variabel yang dipengaruh oleh variabel independen. Variabel independen merupakan variabel yang mempengaruhi variabel lain. Sedangkan intervening adalah variabel yang mempengaruhi hubungan antara variabel independen dan variabel dependen menjadi hubungan yang tidak langsung.

SBK

INFLASI

PENYALURAN KREDIT

Persamaan substruktur 1

Y1= a1X1+

a2X2+ e1

Dimana :

X1 = Suku Bunga Kredit Investasi

X2 = Inflasi

Y1 = Penyaluran Kredit Investasi

Z1 = Pertumbuhan Ekonomi

a1 = Nilai Koefisien dari variabel X1pada persamaan subtruktur1

a2 = Nilai Koefisien dari variabel X2pada persamaan subtruktur1

E1 = Nilai dari 1-R2pada persamaan substruktur 1

b1 =Nilai Koefisien dari variabel X1pada persamaan subtruktur2

b2 = Nilai Koefisien dari variabel X2pada persamaan subtruktur2

b3 = Nilai Koefisien dari variabel Y1pada persamaan subtruktur2

E2 = Nilai dari 1-R2pada persamaan substruktur 2

rX1X2 = Koefisien korelasi variabel X1 dan X2

Dari persamaan tersebut jelas dilihat bahwa Y1merupakan variabel dependen, sedangkan X1 dan X2 adalah variabel independen. Pada persamaan substruktur 1 ini akan diwajibkan pengaruh variabel X1dan X2terhadap Y1.

Persamaan Substruktur 2

Z1= b1X1+ b2X2+ b3Y1+ e2 Dimana :

X1 = Suku Bunga Kredit Investasi

X2 = Inflasi

Y1 = Penyaluran Kredit Investasi

Z1 = Pertumbuhan Ekonomi

a1 = Nilai Koefisien dari variabel X1pada persamaan subtruktur1

a2 = Nilai Koefisien dari variabel X2pada persamaan subtruktur1

E1 = Nilai dari 1-R2pada persamaan substruktur 1

b2 = Nilai Koefisien dari variabel X2pada persamaan subtruktur2

b3 = Nilai Koefisien dari variabel Y1pada persamaan subtruktur2

E2 = Nilai dari 1-R2pada persamaan substruktur 2

rX1X2 = Koefisien korelasi variabel X1 dan X2

Dari persamaan tersebut jelas dilihat bahwa Z1merupakan variabel dependen, sedangkan X1, X2dan Y1 adalah variabel independen. Pada persamaan substruktur 2 ini akan dijawab pengaruh variabel X1, X2dan Y1terhadap Z1. Persamaan Analisis Jalur diatas akan diselesaikan dengan mengunakan program SPSS. Hasil perhitungan Analisis Jalur kemudian dilanjutkan dengan uji-uji statistik melalui Uji Kesesuaian (Test Of Goodness of fit, Uji F untuk Signifikansi Model, Koefisien Determinasi (R2).

3. HASIL PENELITIAN DAN PEMBAHASAN

Hasil Regresi Persamaan Substruktur 1a

Berikut ini merupakan hasil olah data dengan menggunakan SPSS untuk mengetahui pengaruh antara variabel Penyaluran Kredit Investasi (variabel dependen) dengan Suku Bunga Kredit Investasi dan Inflasi (variabel independen). Hasil regresi tersebut dapat dilihat pada tabel 1 berikut :

Tabel 2. Hasil Regresi Persamaan Substruktur 1a

Variabel Coefficient t- statistic Probabilitas

X1 -0,762 -4,998 0,00

R2= 0,581 F- statistic = 24,97

Sumber : Data di olah

Diketahui pada persamaan substruktur 1 dalam model penelitian ini adalah untuk mengetahui dan menguji besar pengaruh Suku Bunga Kredit terhadap Inflasi. Hasil estimasi memiliki koefisien determinasi (R2) sebesar 0,581 atau 58,1%. Nilai ini memiliki arti bahwa variabilitas Inflasi yang dapat dijelaskan dengan menggunakan variabel Suku Bunga Kredit Investasi sebesar 58,1% sedangkan sisanya sebesar 41,9 dipengaruhi oleh faktor-faktor lain diluar model ini.

Hasil Regresi Persamaan Substruktur 1b

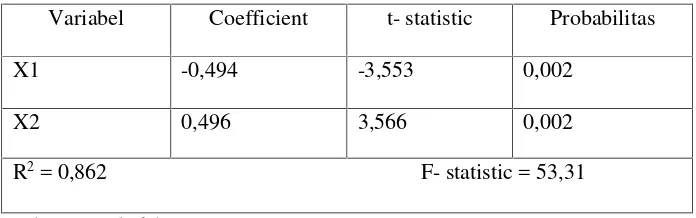

Tabel 3. Hasil Regresi Persamaan Substruktur 1b

Variabel Coefficient t- statistic Probabilitas

X1 -0,494 -3,553 0,002

X2 0,496 3,566 0,002

R2= 0,862 F- statistic = 53,31

Sumber : Data di olah

Diketahui pada persamaan substruktur 1 dalam model penelitian ini adalah untuk mengetahui dan menguji besar pengaruh Suku Bunga Kredit Investasi dan Inflasi terhadap Penyaluran Kredit Investasi. Hasil estimasi memiliki koefisien determinasi (R2) sebesar 0,862 atau 86,2%. Nilai ini memiliki arti bahwa variabilitas Penyaluran Kredit Investasi yang dapat dijelaskan dengan menggunakan variabel Suku Bunga Kredit Investasi serta Inflasi adalah sebesar 86,2% sedangkan sisanya sebesar 13,8% dipengaruhi oleh faktor-faktor lain diluar model ini.

Berdasarkan hasil estimasi didapatkan hasil bahwa Suku Bunga Kredit Investasi (X1) memiliki pengaruh negatif terhadap Penyaluran Kredit Investasi (Y1) sebesar -0,494. Hasil ini ternyata sesuai dengan teori yang menyatakan adanya hubungan negatif (-) antara ke duanya dan signifikan pada tingkat keyakinan 99%. Hal ini ditunjukan oleh nilai thitungsebesar 3,553 ttable sebesar 2,566. Sebagaimana penelitian sebelumnya yang dilakukan oleh Yeni Rahmi (2000;25), yang menghasilkan hubungan negative antara suku bunga kredit investasi dengan penyaluran kredit investasi. Meningkatnya suku bunga kredit investasi maka akan semakin menurun jumlah penyaluran kredit investasi. Sedangkan jika tingkat suku bunga kredit menurun, maka jumlah kredit yang disalurkan akan meningkat dan hal ini disebut pengaruh negatif.

Berdasarkan hasil estimasi didapatkan bahwa inflasi (X2) memiliki pengaruh terhadap penyaluran kredit investasi (Y1) secara positif (+) sebesar 0,496. Hasil ini ternyata tidak sesuai dengan yang disarankan oleh teori yang menyatakan adanya hubungan positif (+) antara keduanya. Dari hubungan positif tersebut, didapatkan juga adanya pengaruh yang signifikan secara statistic dari inflasi terhadap penyaluran kredit investasi pada tingkat keyakinan 99%. Hal ini ditunjukkan oleh nilai tstat yang sebesar 3,566 lebih besar dibandingkan nilai ttabelyang sebesar 2,386. Sebagaimana penelitian sebelumnya yang dilakukan oleh Mohamad Hasanudin (2010) Dengan demikian, jika inflasi meningkat maka penyaluran kredit tidak akan terpengaruh akan kenaikan inflasi.

Secara keseluruhan, variabel suku bunga kredit investasi dan inflasi mempunyai pengaruh yang signifikan terhadap penyaluran kredit investasi. Hal ini ditunjukkan oleh nilai Fstatsebesar 53,31 yang lebih besar dari pada nilai Ftabel sebesar 2,566 pada tingkat keyakinan 99%.

Hasil Regres Persamaan Substruktur 2

Tabel 4. Hasil Regres Persamaan Substuktur 2

Variabel Coefficient t- statistic Probabilitas

X1 0,311 1,133 0,274

X2 0,566 2,058 0,056

Y1 0,588 1,537 0,144

R2= 0,710 F- statistic = 13,027

Sumber : Data di olah

Diketahui pada persamaan struktur II dalam model penelitian ini adalah untuk mengetahui dan menguji besar pengaruh Suku Bunga Kredit Investasi dan Inflasi terhadap Pertumbuhan Ekonomi melalui Penyaluran Kredit Investasi. Hasil estimasi memiliki koefisien determinasi (R2) sebesar 0,710 atau 7,10% Nilai ini memiliki arti bahwa variabilitas Pertumbuhan Ekonomi yang dapat dijelaskan dengan menggunakan variabel Suku Bunga Kredit Investasi dan Penyaluran Kredit Investasi adalah sebesar 7,10% sedangkan sisanya sebesar 92,9% dipengaruhi oleh faktor-faktor lain diluar model ini.

Berdasarkan hasi estimasi, didapatkan bahwa Suku Bunga Kredit investasi (X1) memiliki pengaruh terhadap Pertumbuhan Ekonomi (Z1) secara positif (+) sebesar 0,311. Hasil ini ternyata sesuai dengan yang disarankan oleh teori yang menyatakan adanya hubungan positif (-) antara kedua variabel. Namun demikian, Suku Bunga Kredit Investasi tersebut mempunyai pengaruh yang tidak signifikan terhadap Petumbuhan Ekonomi pada tingkat keyakinan 90%. Hal ini ditunjukkan oleh nilai tstatlebih besar dibandingkan nilai ttabel. Nilai tstatsebesar 1,133 lebih besar dari nilai ttabelsebesar 2,566.

Pengaruh tidak langsung variabel suku bunga kredit investasi dan PDRB melalui penyaluran kredit investasi (X1– Z1– Y1). Suku bunga kredit investasi memiliki pengaruh yang secara tidak langsung terhadap Pertumbuhan Ekonomi sebesar -0,29047.

Berdasarkan hasil estimasi didapatkan hasil bahwa Inflasi (X2) memiliki pengaruh terhadap Pertumbuhan Ekonomi (Z1) secara positif (+) sebesar -0,566. Hasil ini ternyata tidak sesuai dengan yang disarankan dengan teori yang menyatakan adanya hubungan negatif (-) antara ke duanya. Fakta lain yang menyatakan pada prinsipnya tidak semua inflasi berdampak negative pada perekonomian, inflasi akan berdampak negatif jika nilainya melebihi sepulu persen (10%). Namun demikian, Inflasi tersebut mempunyai pengaruh yang signifikan terhadap Pertumbuhan Ekonomi pada tingkat keyakinan 90%. Hal ini ditunjukkan oleh nilai tstatlebih kecil sebesar 2,058 dibandingkan nilai ttabelsebesar 1,295.

Tabel 5. Korelasi pada Persamaan Substruktur 1

Variabel X1 X2 Y1

X1 -0,872 0,872 0,100

X2 0,100 -0,762 -0,872

Y1 -0,762 0,100 0,872

1) Korelasi anatar X1dan X2sebesar (r1) -0,872 kriteria negative dengan signifikansi sebesar 0,872 atau 12,8% yang berarti tidak signifikan.

2) Korelasi antara X1dan Y1sebesar (r2) 0,100 kriteria positiv dengan signifikansi sebesar -0,872 atau 0% berarti sangat signifikan.

3) Korelasi antara X2dan Y1sebesar (r3) 0,447 kriteria kuat positive dengan signifikansi sebesar 0,000 atau 0,00% berarti sangat signifikan.

Berdasarkan hasil estimasi, diketahui bahwa korelasi antar variabel Penyaluran Kredit Investasi (Y1) dan Pertumbuhan Ekonomi (Z1) secara Simultan sebagai berikut.

Tabel 6 Korelasi pada Persamaan Substruktur 2

Variabel X1 X2 Y1 Z1

X1 -0,607 0,816 0,781 0,100

X2 0,100 -0,762 -0,872 -0,607

Y1 -0,762 0,100 0,872 0,816

Z1 -0,872 0,872 0,100 0,781

Sumber : Data diolah

1. Korelasi antara X1dan Z1sebesar (r1) 0,100 kriteria positif dengan signifikansi sebesar 0,002 atau 0,2% yang berarti tidak signifikan hubungan kedua variabel tersebut

2. Korelasi antara X2dan Z1sebesar (r1) -0,607 kriteria negatif dengan signifikansi sebesar 0,000 atau 0% yang berarti signifikan hubungan kedua variabel tersebut

3. Korelasi antara Y1dan Z1sebesar (r1) 0,816 kriteria positif dengan signifikansi sebesar 0,000 atau 0% yang berarti signifikan hubungan kedua variabel tersebut

Nilai variabel Inflasi dan Pertumbuhan Ekonomi melalui penyaluran kredit (X2 – Z1 – Y1) memiliki pengaruh yang secara tidak langsung terhadap Penyaluran Kredit Investasi sebesar 0,29165.

Secara keseluruhan, ketiga variabel Suku Bunga Kredit Investasi (X1), Inflasi (X2), dan Penyaluran Kredit Investasi (Y1) mempunya nilai yang signifikan terhadap Pertumbuhan Ekonomi. Hal ini ditunjukkan oleh nilai Fstatsebesar 13,027 lebih besar dari pada nilai Ftabel sebesar 0,329 pada tingkat keyakinan 90%.

4. PENUTUP

Kesimpulan

1. Variabel suku bunga kredit investasi memiliki pengaruh negative terhadap penyaluran kredit investasi. Hasil ini sesuai dengan harapan teoritik yang menyatakan suku bunga kredit investasi berpengaruh negatif terhadap penyaluran kredit investasi. Namun demikian, pengaruh tersebut signifikan secara statistik.

2. Variabel inflasi memiliki pengaruh positif terhadap penyaluran kredit. Hasil ini tidak sesuai dengan harapan teoritis yang menyatakan inflasi berpengaruh negatif terhadap penyaluran kredit. Namun demikian, pengaruh tersebut signifikan secara uji statistik. 3. Variabel suku bunga kredit investasi memiliki pengaruh negatif terhadap Inflasi. Hasil

ini sesuai dengan harapan teoritis yang menyatakan bahwa suku bunga kredit investasi berpengaruh negatif terhadap Inflasi dan pengaruh tersebut signifikan secara uji statistik. 4. Variabel Suku Bunga Kredit memiliki pengaruh positif terhadap Pertumbuhan Ekonomi. Hasil ini sesuai dengan teoritis bahwa Suku Bunga Kredit berpengaruh positif terhadap Pertumbuhan Ekonomi. Demikian, pengaruh tersebut tidak signifikan secara uji statistik. 5. Variabel Inflasi memiliki pengaruh positif terhadap Pertumbuhan Ekonomi. Hasil ini sesuai dengan harapan teoritis bahwa Inflasi berpengaruh negatif terhadap Pertumbuhan Ekomomi. Namun demikian, pengaruh tersebut signifikan secara uji statistik.

6. Variabel penyaluran kredit memiliki pengaruh positif terhadap Pertumbuhan Ekonomi. Hasil ini sesuai dengan harapan teoritis bahwa Penyaluran Kredit berpengaruh positif terhadap Pertumbuhan Ekonomi. Namun demikian, pengaruh tersebut signifikan secara uji statistik.

Saran

1. Disarankan Bagi pihak perbankan diharapkan dapat menyalurkan dana yang dimilikinya dengan baik, sehingga dapat melakukan kegiatan operasionalnya secara maksimal kemudian dapat meningkatkan pendapatan bank itu sendiri. Selain itu, pihak perbankan harus mampu meningkatkan penyaluran kredit produktifnya karena penyaluran kredit yang bersifat produktif mampu merangsang pertumbuhan ekonomi di Sulawesi Utara. 2. Disarankan agar Bank umum menetapkan tingkat bunga yang lebih rendah yang

diakibatkan pihak bank umum tersebut tidak mau mengambil keuntungan yang berlebihan dari pihak peminjam, sehingga akan meningkatkan penyaluran kredit di masa-masa yang akan datang.

3. Kelemahan pada penelitian ini adalah variabel–variabel yang digunakan masih sangat sedikit sehingga hasil yang diperoleh tidak maksimal. Diharapkan kepada peneliti selanjutnya agar dapat meneliti lebih dalam variabel-variabel yang dapat mempengaruhi Pertumbuhan Ekonomi

DAFTAR PUSTAKA

Paper dalam jurnal

[2] Gede Agus ,Fator-Faktor Yang Mempengaruhi Penyaluran Kredit BPR Di Provinsi Bali, Jurnal tahun 2013

[3] Ida, Ayu, Putut, Megawati. 2004. Pengaruh PDRB, Inflasi, dan Dana Pihak Ketiga Terhadap

[4] Pertumbuhan Kredit. PT. BPD Bali. Bali : Universitas Udayana (UNUD), Bali Indonesia. E Jurnal EP Unud, No 3 Maret 2004, Hal. 942-949.

[5] Kade Sri Suarni E-jurnal Pengaruh Tingkat Suku Bunga Kredit, Tingkat Efesiensi Bank Dan Tingkat Kecukupan Modal terhadap Jumlah Kredit yang disalurkan Pada PT. BPR Nur Abadi Tahun 2011-2013 Volume 2 Tahun 2014

[6] Mohamad Hasanudin dan Pratiningsi, 2010. Analisis pengaruh DPK, tingkat suku bunga kredit, NPL dan tingkat inflasi terhadap penyaluran kredit Bank PBR di Jawa Tengah. TEKNIS Vol. 5 No.1 April 2010 : 25–31

[7] Made Krisna, Marsela. 2004. Analisis Pengaruh Tingkat Inflasi, PDRB Suku Bunga Kredit, Serta Kurs Dolar Terhadap Investasi diProvinsi Bali. Bali : Universitas Udayana. E-Jurnal EP Unud, 3(3) : 77-87

[8] Pengaruh Tingkat Inflasi, Tingkat Suku Bunga SBI, Dan Pertumbuhan Ekonomi Terhadap Nilai Tukar Rupiah. Universitas UGM. Ejurnal Vol 8, No 1 (2014)

Buku

[9] Boediono 1992. Teori Pertumbuhan Ekonomi, Seri Sinopsis Pengantar Ilmu Ekonomi No.4. Yogyakarta : BPFE

[10] Poppy Marieskha, Analisis PDRB, Suku Bunga, dan Tingkat Inflasi Terhadap,Simpanan Masyarakat Bank-Bank Umum Di Sumatra Utara. 2015

[11] Siswati, Analisis Pengaruh DPK, Tingkat SBI dan Tingkat Inflasi Terhadap Penyaluran Kredit . vol. 11 edisi khusus Desember 2015

[12] Sukarna, Wartono. 1997. Krisis Rupiah Dalam Prespektif Ekonomi Internasional. Jurnal Ekonomi Politik. Vol.2. Hal : 1-17

[13] Prasetianto,2000 Pengaruh Suku Bunga terhadap Pertumbuhan Ekonomi [14] Roshinta Puspita Ningrum, Suhada, Zahroh, Pohan,2008:58,

[15] Djumhana, Muhamad. 2006. Hukum Perbankan Di Indosnesia. Citra Aditya Bakti. Bandung.

[16] Dhalan Slamet, 2001, Manajemen Lembaga Keuangan. Jakarta. FE.UI

[17] David Garso dari North Carolina State University dalam bukunya Sarwono, Jonathan 2007, P1

[18] Kasmir.2008. Manajemen Perbankan. Edisi Revisi. Raja Gravindo Prasada. Jakarta. [19] Hasibuan, Melayu Sp.1996. Manajemen Dasar, Pengertian Dan Masalah. Tokoh Gubung

Agung. Jakarta

[20] Khalawaty, Tajul. 2000. Inflasi Dan Solusinya. Gramedia Pustaka Utama. Jakarta

[21] Mishkin, Fredrick. 2008. Ekonomi Uang Perbankan Dan Pasar Keuangan. Edisi Kedelapan. Salemba Empat. Jakarta.

[22] Pohan, Aulia, 2008 Potret Kebijakan Moneter, Grafindo Persada, Jakarta Supermoko.M. 2002. Ekonomika Pembangunan. Ed 6. Jakarta. BPEF UGM

[23] Subagyo, Dkk. 2002. Bank dan Lembaga Keuangan Lainya. STIE YKPN Yogyakarta. [24] Sunaryah. 2003. Pengantar Pengetahuan Pasar Modal. Amp. YKPN. Yogyakarta [25] Supramono. 2004. Pengantar Ekonomika Makro. UPP Amp YKPN. Yogyakarta

[26] Sukirno, Sadono. 2010. Makro Ekonomi Teori Pengantar. Edisi Ketiga. Rajawali Pers. Yogyakarta.

[27] Samuelson, P.A, Nordhaus,W. 2004. “Ilmu Makro Ekonomi” Edisi Kelima, Penerbit Erlangga, Jakarta.

Artikel dari internet:

[29] R. Glenn Hubbard. 1997. Capital- Market Imperfections and Investmen, NBER Working Papers

[30] UU. No 10 Tahun 1998 Tentang Perbankan

[31] UU No. 7 Tahun 1992. Tentang Perbankan, Sebagaimana telah diubah dengan UU No. 10 Tahun1998