BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Investasi

Secara khusus, investasi adalah arus komitmen dari kas untuk jangka waktu

tertentu dalam rangka untuk memperoleh pembayaran di masa depan yang akan

memberi kecukupan pada investor (Reilly dan Brown, 2012:4). Investasi

(investment), menurut the American Heritage Dictionary of the English Language,

adalah kata benda dari kata kerja invest. Kata invest sendiri mempunyai dua

definisi. Pertama, “menempatkan (uang atau modal) demi hasil atau bunga dengan

cara membeli properti, saham obligasi, reksa dana, dan lain-lain. Kedua,

meluangkan atau memanfaatkan (waktu, uang, atau tenaga) demi keuntungan atau

manfaat di kemudian hari. Pada dasarnya dari pengertian investasi diatas adalah

seorang investor mengharapkan tingkat pengembalian atau menunjukkan harapan

dari apa yang dihasilkan di hari esok.

2.1.2 Jenis Investasi

Menurut jenisnya, investasi dapat dibedakan menjadi investasi langsung

(direct investment) dan investasi tidak langsung (indirect investment), dengan

uraian sebagai berikut (Syahyunan, 2015:3-4):

1. Investasi Langsung (Direct Investment)

jenis investasi ini disebut juga dengan investasi pada sektor riil atau investasi

yang jelas wujudnya, mudah dilihat dan diukur dampaknya terhadap

masyarakat secara keseluruhan. Investasi langsung juga menghasilkan dampak

berganda (multiplier effect) yang besar bagi sektor ekonomi terkait dan

kesejahteraan masyarakat luas.

2. Investasi Tidak Langsung (Indirect Investment)

Investasi tidak langsung adalah investasi bukan pada aset atau faktor produksi,

tetapi pada aset keuangan (financial assets), seperti deposito, investasi pada

surat berharga (sekuritas), seperti saham, obligasi, reksa dana, dan sebagainya.

Investasi pada aset keuangan juga bertujuan untuk mendapat manfaat masa

depan. Manfaat masa depan dari investasi ini dikenal dengan istilah balas jasa

investasi, berupa dividen atau capital gain.

2.1.3 Return dan Risiko

Dalam investasi ada istilah high risk high return, jadi semakin tinggi

risikonya semakin tinggi pula return dalam investasi tersebut. Menurut Hartono

(2014:263-265) Return merupakan hasil yang diperoleh dari investasi. Return

dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum

terjadi tetapi yang diharapkan akan terjadi dimasa mendatang. Return realisasi

dihitung menggunakan data historis. Return realisasi penting karena digunakan

sebagai salah satu pengukur kinerja dari perusahaan. Return realisasi atau return

histori ini juga berguna sebagai dasar penentuan return ekspektasi (expected

Beberapa pengukuran return realisasi yang banyak digunakan adalah return

total, relatif return, kumulatif return, dan return disesuaian (adjusted return).

Sedangkan rata-rata dari return dapat dihitung berdasarkan rata-rata aritmatika

dan rata-rata geometrik. Selain return yang dijabarkan tadi ada juga yang disebut

return total. Return total merupakan return keseluruhan dari suatu investasi dalam

suatu periode yang tertentu. Return total sering disebut dengan return saja. Return

total terdiri dari capital gain (loss) dan yield.

Capital gain atau capital loss merupakan selisih dari harga investasi

sekarang relatif dengan harga periode yang lalu. Jika harga investasi sekarang

lebih tinggi dari harga investasi periode lalu ini berarti terjadi keuntungan modal

(capital gain), sebaliknya terjadi kerugian modal (capital loss). Yield merupakan

persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari

suatu investasi. Dengan demikian, return total dapat juga dinyatakan sebagai

berikut ini.

Return = ��−��−1

��−1 + Yield

Hanya untuk menghitung return saja untuk suatu investasi tidaklah cukup.

Risiko dari investasi juga perlu diperhitungkan. Menurut Horne dan Machowicz

(2009: 105) terdapat dua jenis risiko investasi, yaitu:

1. Risiko Sistematis (Systematic Risk)

Risiko sitematis mengacu pada faktor risiko yang mempengaruhi pasar secara

keseluruhan seperti perubahan kondisi ekonomi, politik, perubahan situasi

energi bumi. Risiko ini mempengaruhi semua sekuritas dan konsekuensinya

mempertahankan diversifikasi portofolio yang baik pun akan terpapar oleh

risiko sistematis ini. Oleh karena itu, risiko sistematis sering disebut sebagai

risiko pasar.

2. Risiko Tidak Sistematis (Unsystematic Risk)

Risiko tidak sitematis sering disebut risiko spesifik atau unik adalah risiko

untuk perusahaan atau industri tertentu. Risiko ini merupakan faktor

independen (spesifik) ekonomi, politik dan lainnya yang mempengaruhi

sekuritas. Dengan demikian, risiko ini dapat didiversifikasikan, dapat

dikurangi atau dikontrol.

Return dan risiko mempunyai hubungan yang positif, semakin besar risiko

yang harus ditanggung, semakin besar return yang harus dikompensasikan

(Hartono, 2014:285).

2.1.4 Pengertian Reksa Dana

Reksa dana mulai dikenal pertama kali di Belgia pada tahun 1822, yang

berbentuk reksa dana tertutup (close end fund). Reksa dana tersebut diciptakan

untuk para investor yang ingin berpartisipasi dalam portofolio utang-utang

pemerintah yang memiliki keuntungan tinggi. Pada tahun 1860 reksa dana mulai

menyebar ke Inggris dan Skotlandia dalam bentuk Unit Investment Trusts dan

pada tahun 1920 mulai dikenal di Amerika Serikat dengan nama Mutual Fund.

Kata Mutual Fund menunjuk pada pemanfaatan fund yang dikelola untuk

kepentingan bersama (mutual). Inggris dan negara-negara commonwealth

menyebut reksa dana dengan nama unit trusts. Australia dan Malaysia juga

kepercayaan, atau nilai kepercayaan, yang dinyatakan dengan suatu perjanjian

atau surat berharga atau penyertaan hak. Dengan demikian, unit trusts mengacu

pada suatu penyerahan hak. Dalam perkembangannya, unit trusts ini disepakati

untuk diinvestasikan pada portofolio guna menjamin kepentingan bersama dan

benefit bersama (Widjaja dan Ramaniya, 2006: 7).

Keberadaan reksa dana di Indonesia dapat dikatakan telah dimulai pada saat

diaktifkannya kembali pasar modal di Indonesia. Pada saat itu penerbitan reksa

dana dilakukan oleh persero (BUMN) yang didirikan khusus untuk menunjang

kegiatan pasar modal Indonesia, sekalipun pada saat itu belum ada pengaturan

khusus mengenai reksa dana. Istilah reksa dana lebih dikenal pada tahun 1990

dengan diizinkannya pelaku pasar modal untuk menerbitkan reksa dana melalui

Keppres No.53 Tahun 1990 tentang Pasar Modal. Reksa dana merupakan unsur

penting dalam pasar modal. Dapat dikatakan bahwa reksa dana adalah tiang

strategi pasar modal di Indonesia. Diketahui demikian, karena reksa dana

merupakan wadah untuk menghimpun dana masyarakat pemodal yang dapat

mengurangi peranan modal asing (Widjaja dan Ramaniya, 2006: 8).

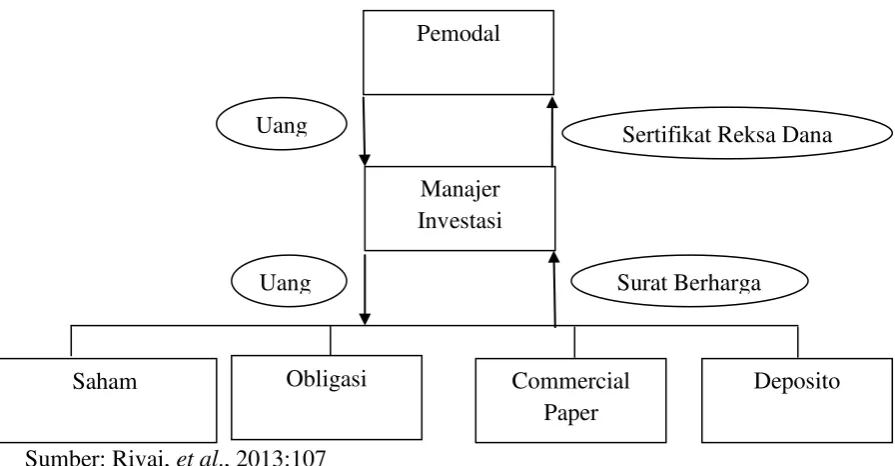

Secara umum menurut UU No.8 tahun 1995 pasal 1 ayat 27 didefinisikan

sebagai “wadah yang dipergunakan untuk menghimpun dana dari masyarakat

pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer

investasi”. Berdasarkan definisi tersebut, secara jelas bahwa reksa dana

merupakan kumpulan dana dari masyarakat yang diinvestasikan pada saham,

obligasi deposito berjangka, pasar uang, dan sebagainya. Dalam pengertian ini

(investor). Kedua, dana tersebut diinvestasikan dalam portofolio efek. Ketiga,

dana tersebut dikelola oleh manajer investasi. Dana yang dikelola oleh manajer

investasi tersebut merupakan milik bersama dari pemodal, dan manajer investasi

adalah pihak yang dipercayakan untuk mengelola atau menginvestasikan dana

tersebut dalam reksa dana (Widjaja dan Ramaniya, 2006: 9).

Setiap orang dianjurkan untuk memilih reksa dana, alasannya adalah:

1. Untuk mendapatkan tambahan uang dalam jangka panjang dan untuk ditabung

guna persiapan masa yang akan datang.

2. Untuk menghindari masalah keuangan yang kompleks dengan menyerahkan

hal tersebut kepada pengarah profesional, di sisi yang lain investor dapat

meraih keuntungan yang menarik setelah dikurangi tingkat inflasi (Rivai, et

al., 2013:107).

Sumber: Rivai, et al., 2013:107

Gambar 2.1. Mekanisme Reksa Dana

Saham

Pemodal

Obligasi

Manajer Investasi

Commercial Paper

Deposito Sertifikat Reksa Dana

Surat Berharga Uang

2.1.5 Jenis-jenis Reksa Dana

Sebelum berinvestasi dalam reksa dana, lebih baik mengetahui dan

memahami terlebih dahulu jenis reksa dana yang sesuai dengan tujuan calon

investor tersebut. Pada dasarnya reksa dana mempunyai kesamaan di dalam

struktur, tetapi berbeda dalam tujuan. Jenis reksa dana dapat dilihat dari beberapa

sudut pandang.

2.1.5.1Reksa Dana Berdasarkan Sifatnya

Dilihat dari sifatnya, reksa dana terbagi atas (Syahyunan, 2015:66):

1. Reksa Dana Tertutup (Closed-End Fund)

Adalah reksa dana yang tidak dapat membeli kembali saham-saham yang telah

dijual kepada pemodal. Artinya pemegang saham tidak dapat menjual kembali

sahamnya kepada manajer investasi. Apabila pemilik saham hendak menjual

sahamnya, hal ini harus dilakukan melalui Bursa Efek tempat saham reksa

dana tersebut dicatatkan.

2. Reksa Dana Terbuka (Open-End Fund)

Adalah reksa dana yang menawarkan dan membeli kembali saham-sahamnya

dari pemodal sampai sejumlah modal yang sudah dikeluarkan. Pemegang

saham jenis ini dapat menjual kembali saham/unit penyertaannya setiap saat

apabila diinginkan. Manajer investasi reksa dana, melalui Bank Kustodian

wajib membelinya sesuai dengan Nilai Aktiva Bersih (NAB) per saham/unit

2.1.5.2Reksa Dana Berdasarkan Bentuknya

Dilihat dari bentuknya, berdasarkan pasal 18 Undang–undang No. 8 tahun

1995 reksa dana dapat dibedakan menjadi:

1. Reksa Dana Perseroan (corporate type)

Dalam bentuk ini, perusahaan penerbit reksa dana menghimpun dana dengan

menjual saham, dan selanjutnya dana dari hasil penjualan tersebut

diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal

maupun di pasar uang. Bentuk ini mempunyai ciri sebagai berikut.

a. Bentuk hukumnya perseroan terbatas (PT).

b. Kekayaan Reksa dana dikelola berdasarkan pada kontrak antara direksi

Perusahaan dengan Manajer Investasi yang telah ditunjuk.

c. Kekayaan Reksa dana disimpan berdasarkan pada kontrak antara Manajer

Investasi dengan Bank Kustodian.

2. Reksa Dana Kontrak Investasi Kolektif (contractual type)

Bentuk kontrak investasi kolektif adalah sebagai kontrak antara manajer

investasi dengan bank kustodian yang mengikat pemegang unit penyertaan,

dimana manajer investasi diberi wewenang untuk mengelola investasi kolektif

dan bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif.

Bentuk ini bercirikan sebagai berikut.

a. Bentuk hukumnya adalah Kontrak Investasi Kolektif.

b. Manajer Investasi mengelola reksa dana berdasarkan kontrak.

c. Penyimpanan kekayaan investasi kolektif yang dilakukan Bank

2.1.5.3Reksa Dana Berdasarkan Portofolio Investasi

Dilihat dari portofolio investasi, reksa dana terbagi atas (Syahyunan,

2015:66-67):

1. Reksa Dana Pasar Uang (Money Market Funds)

Reksa dana jenis ini hanya melakukan investasi pada efek bersifat hutang

dengan jatuh tempo kurang dari 1 (satu) tahun. Tujuannya adalah untuk

menjaga likuiditas dan pemeliharaan modal. Reksa dana pasar uang cocok

untuk investasi dengan jangka waktu <1 tahun.

2. Reksa Dana Pendapatan Tetap (Fixed Income Funds)

Reksa dana jenis ini melakukan investasi sekurang-kurangnya 80% dari

aktivanya dalam bentuk efek bersifat hutang (obligasi). Reksa dana ini

memiliki risiko yang relatif lebih besar dari reksa dana pasar uang. Tujuannya

adalah untuk mendapatkan tingkat pengembalian yang stabil. Reksa dana

pendapatan tetap cocok untuk investasi untuk jangka waktu 1-3 tahun.

3. Reksa Dana Saham (Equity Funds)

Reksa dana jenis ini melakukan investasi sekurang-kurangnya 80% dari

aktivanya dalam bentuk efek bersifat ekuitas. Karena investasinya dilakukan

pada saham, maka risikonya lebih tinggi dari dua jenis reksa dana

sebelumnya, namun menghasilkan tingkat pengembalian yang tinggi. Reksa

4. Reksa Dana Campuran (Discretionary Funds)

Reksa dana jenis ini melakukan investasi maksimal 79% pada saham, obligasi,

dan pasar uang. Reksa dana campuran cocok untuk investasi dengan jangka

waktu 4-5 tahun.

2.1.5.4Reksa Dana Terstruktur

Dilihat dari sejarah perkembangan reksa dana di Indonesia, jenis reksa dana

yang berkembang pertama kali selain reksa dana konvensional adalah reksa dana

terstruktur (structured fund). Reksa dana terstruktur terdiri atas (Syahyunan,

2015:67-68):

1. Reksa Dana Indeks (Index Fund)

Reksa dana indeks adalah reksa dana yang portofolio investasinya mengacu

pada indeks tertentu. Indeks yang dijadikan acuan bisa berupa indeks saham

atau indeks obligasi. Perbedaan antara reksa dana indeks dan reksa dana

konvensional adalah reksa dana indeks mengambil strategi investasi pasif

dengan menghasilkan tingkat return yang setara dengan return indeks yang

ditirunya. Untuk mengalahkan indeks yang menjadi acuan, reksa dana

konvensional mencoba menerapkan strategi aktif.

2. Reksa Dana Terproteksi (Capital Protected Fund)

Reksa dana terproteksi adalah reksa dana yang berusaha memproteksi nilai

investasi awal investasi investor. Mekanisme proteksi umumnya dilakukan

dengan membeli instrumen surat hutang (obligasi) dan memegangnya hingga

jatuh tempo (buy and hold), kecuali obligasi yang bersangkutan mengalami

merupakan jenis reksa dana dengan dana kelolaan terbesar kedua setelah

reksa dana saham. Banyak investor institusi yang memanfaatkan jenis reksa

dana ini sebagai fasilitas penghematan pajak obligasi karena persentase

pengenaan pajak yang lebih rendah (5% atas reksa dana vs 15% atas investor

biasa). Sebagai informasi, fasilitas penghematan pajak berlaku dari tahun

2011 hingga 2013 kemudian kembali ke 15% pada tahun 2014.

Reksa dana terproteksi merupakan jenis reksa dana terstruktur yang paling

diminati investor Indonesia karena sifatnya yang sangat mirip dengan

deposito. Hanya reksa dana ini yang bisa memberikan indikasi tingkat return

yang akan diterima investor dan memiliki fasilitas pembagian dividen setiap

bulannya. Karena berbasis obligasi negara dan korporasi yang kuponnya

diatas deposito, biasanya jenis reksa dana ini menjadi alternatif pengganti

deposito oleh pihak perbankan. Jumlah reksa dana terproteksi ini amat

banyak, namun seiring jatuh temponya obligasi, biasanya reksa dana ini juga

ikut dibubarkan. Setelah itu, Manajer Investasi akan menerbitkan seri reksa

dana terproteksi baru sesuai portofolio obligasi yang baru.

3. Reksa Dana dengan Penjaminan (Capital Guaranteed Fund)

Reksa dana dengan penjaminan adalah reksa dana yang menggaransi nilai

investasi awal investor. Mekanisme garansi dilakukan dengan cara membuat

perjanjian dengan guarantor. Pihak yang bertindak sebagai guarantor adalah

perusahaan asuransi. Meskipun sudah diatur sejak tahun 2004, sampai

sekarang belum ada Manajer Investasi yang menggarap jenis reksa dana ini.

premi asuransi ditengarai menjadi penyebab kurang berkembangnya reksa

dana ini.

Dari ketiga jenis reksa dana terstruktur diatas, hanya Reksa Dana Indeks

(Index Fund) yang bisa ditawarkan secara terus-menerus seperti layaknya

jenis reksa dana konvensional. Reksa Dana terproteksi (Capital Protected

Fund) dan Reksa Dana dengan Penjaminan (Capital Guaranteed Fund)

memiliki masa penawaran yang terbatas.

2.1.6 Karakteristik reksa dana

Reksa dana merupakan salah satu instrumen investasi yang memiliki

karakteristik tertentu. Menurut Simatupang (2010:156-159) beberapa karakteristik

reksa dana diantaranya:

1. Investasi Dana dalam Bentuk Portofolio Efek

Dana masyarakat yang terkumpul oleh manajer investasi dari penjualan unit

reksa dana hanya efek dapat diinvestasikan kembali dalam bentuk efek

(portofolio efek) yang tercatat dipasar modal dan di pasar uang dan tidak bisa

diinvestasikan diluar efek yang tercatat dipasar modal dan pasar uang. Reksa

dana adalah produk investasi yang unik yang berbeda dengan bentuk–bentuk

instrumen investasi keuangan yang lain.

2. Dana Pengelolaan Relatif dalam Jumlah Besar

Total Nilai Aktiva Bersih (NAB) dari reksa dana yang ditawarkan dalam

jumlah yang relatif besar, jumlah tersebut cukup fleksibel dan efektif untuk

melakukan diversifikasi terhadap portofolio aset reksa dana yang diinginkan

investor perorangan yang melakukan sendiri investasi secara langsung

terhadap suatu saham.

3. Dikelola Manajer Investasi dan Bersifat Terbuka

Sesuai peraturan Kep.19/PM/1996 dan Kep.07/PM/2007 tentang pedoman

pengelolaan reksa dana baik berbentuk perseroan maupun berbentuk KIK,

sepenuhnya hanya dapat dilakukan oleh manajer investasi yang telah

memperoleh izin dari BAPEPAM.

Disamping persyaratan yang mewajibkan pengelolaan reksa dana hanya

kepada manajer investasi, juga diatur persyaratan lain berupa ketentuan

pengelolaan reksa dana harus bersifat terbuka, khususnya bagi reksa dana

bersifat terbuka sesuai dengan Keputusan Ketua BAPEPAM yaitu

Kep.08/PM/1997 tanggal 30 April 1997. Adapun pengertian bersifat terbuka

dimaksudkan bahwa posisi NAB reksa dana wajib dihitung setiap hari dan

hasilnya diumumkan oleh manajer investasi melalui media informasi seperti

pemberitaan di dalam koran yang memiliki peredaraan berskala nasional.

4. Reksa Dana adalah Produk Masal

Adanya ketentuan yang mengatur persyaratan investasi hanya dapat dilakukan

dalam bentuk efek–efek yang tercatat dipasar modal dan pasar uang yang

dituangkan dalam bentuk suatu portofolio efek reksa dana, menunjukkan

bahwa reksa dana adalah produk investasi yang secara otomatis

terdiversifikasi yang merupakan syarat yang sangat penting untuk

meminimalisasi risiko bagi para pemodal atau investor yang melakukan

5. Nilai Aktiva Bersih (NAB) Sebagai Satuan Nilai Aset Reksa Dana

Ukuran dari nilai portofolio efek suatu reksa dana adalah Nilai Aktiva Bersih

(NAB) atau Net Asset Value (NAV). Dengan demikian kinerja suatu produk

reksa dana dapat dilihat dari NAB masing masing reksa dana yang menjadi

satuan dari nilai aset suatu reksa dana. Secara umum NAB suatu reksa dana

sangat tergantung kepada kinerja sekuritas yang menjadi portofolio reksa dana

yang bersangkutan yaitu apabila harga pasar dari aset–aset yang menjadi

portofolio reksa dana mengalami kenaikan, maka secara otomatis NAB reksa

dana yang bersangkutan juga akan mengalami kenaikan dan sebaliknya

apabila aset–aset dalam portofolio reksa dana mengalami penurunan di pasar

maka otomatis total NAB reksa dana yang bersangkutan juga akan mengalami

penurunan.

2.1.7 Cara Memilih Jenis Reksa Dana

Menurut Rivai, et al., (2013:113-114) Ada dua hal yang paling dihindari

oleh investor, yaitu kerugian yang besar dan penyesalan. Jadi, langkah pertama

adalah menentukan jenis reksa dana yang sesuai dengan kebutuhan, jangka waktu

investasi, dan cara dalam memgelola keuangan anda sendiri. Seorang investor

tentu tidak ingin menyesal karena memiliki investasi yang besar, tetapi tidak

memberikan hasil yang sesuai, dan disisi lain anda tidak memiliki investasi yang

terbukti memberikan hasil yang lebih baik. Semua orang ingin mendapatkan

“investasi terbaik” dan beragam. Dalam kaidah itulah reksa dana didirikan, yaitu

Semua investor, baik pemula maupun berpengalaman, memulai langkah

investasinya dengan tujuan yang umumnya sama seperti menabung untuk masa

pensiun atau untuk biaya pendidikan, mempertahankan kekayaan yang telah ada,

dan mendapatkan penghasilan.dalam hal ini, seorang investor harus menentukan

tujuan investasinya dan risiko apa yang diinginkan. Seperti yang diuraikan

sebelumnya, lebih banyak waktu dari uang yang investor miliki, maka investor

sebaiknya memilih reksa dana yang berpotensi lebih besar dalam jangka panjang

karena investor tidak terlalu memikirkan fluktuasi harga pada jangka pendek.

Menurut Samsul (2006: 350) setiap hari total nilai wajar aktiva selalu

berubah di sebabkan oleh beberapa hal, yaitu:

1. Nilai pasar setiap jenis aset investasi berubah

2. Pendapatan bunga bank harian

3. Perhitungan pendapatan kupon obligasi harian dan

4. Perubahan jumlah unit penyertaan yang beredar setiap hari

2.1.8 Return Reksa Dana

Return portofolio reksa dana dapat dihitung dengan yang dilakukan untuk

menghitung return aktiva tunggal, yaitu (Hartono, 2014: 705):

�������������������= ����− ����−1 ����−1

dimana:

NABt = Nilai Aktiva Bersih yang merupakan nilai portofolio periode sekarang (t)

2.1.9 Risk Free Rate

Menurut Jordan dan Miller (2009: 16) risk free rate merupakan tingkat

pengembalian atau tingkat keutungan dari investasi tanpa risiko. Sertifikat Bank

Indonesia (SBI) merupakan surat berharga pasar uang yang menonjol karna

berfungsi sebagai aset patokan. Meskipun dalam arti murni tidak ada aset

keuangan bebas risiko, secara praktis Sertifikat Bank Indonesia (SBI) adalah aset

bebas risiko (Jones, et al. 2009: 28). Rata-rata risk free rate dapat dihitung

sebagai berikut:

��

���= ∑ ������������ �

dimana:

��

��� = Rata-rata risk free rate

n = Jumlah bulan

2.1.10 Kinerja Reksa Dana

Penilaian terhadap kinerja reksa dana saham penting untuk dilakukan.

Menurut Jordan dan Miller (2009: 414) evaluasi kinerja reksa dana merupakan

penilaian seberarapa baik kinerja manajer investasi dalam mencapai

keseimbangan antara return dengan risiko yang dapat diterima. Investor yang

ingin membeli reksa dana harus melihat terlebih dahulu kondisi pasar yang sedang

berlangsung. Jika pasar dalam keadaan semarak (bullish market) urutan pilihan

jatuh pada reksa dana saham, reksa dana campuran, reksa dana pasar uang dan

reksa dana pendapatan tetap, namun dalam kondisi pasar lesu (bearish market)

pilihan jatuh pada reksa dana pendapatan tetap, reksa dana pasar uang, reksa dana

kebijakan komposisi investasinya disesuaikan dengan keadaan pasar, baik dalam

situasi pasar bullish atau bearish untuk mendapatkan sutu keuntungan yang

optimal (Samsul, 2006:362)

Menurut teori portofolio modern (MPT) oleh Markowitz (1952), yang

mengkuantifikasi bagaimana investor rasional membuat keputusan berdasarkan

keuntungan yang diharapkan dan risiko, telah membawa banyak pengembangan

untuk pengukuran kinerja portofolio. Mengarahkan pengukuran kinerja menjadi

lebih baik dengan adanya langkah-langkah penyesuaian risiko. Biasanya, para

investor akan mengambil keputusan investasinya dengan melihat kinerja reksa

dana pada masa lalu. Perlu untuk diingat, reksa dana memiliki kinerja yang baik

pada masa lalu bukan menjadi suatu jaminan bila kinerja reksa dana di masa

mendatang juga akan memiliki kinerja yang baik, tetapi adanya kinerja yang baik

pada masa lalu menjadi harapan bahwa reksa dana juga akan mampu

mendapatkan kinerja yang baik pada waktu mendatang (Hirt dan Block,

2006:517).

Dalam melakukan penilaian kinerja portofolio terdapat dua cara (Elton, et

al., 2014:663-665), yaitu: pertama, melakukan perbandingan langsung (direct

comparison/raw performance). Kedua, menggunakan parameter tertentu, yaitu

dengan metode raw return dan risk adjusted return. Metode raw return adalah

metode yang digunkan untuk mengukur kinerja yang merupakan total return

portofolio yang diterima tanpa penyesuaian risiko, metode raw return tidak

mempertimbangkan risiko dalam perhitungannya sehingga kurang relevan dalam

tingkat risiko yang dapat diterima. Risk adjusted return merupakan pengukuran

kinerja portofolio dengan mengkombinasikan return dan risiko dalam satu

pengukuran (Jones, et al. 2009: 634). Beberapa metode risk adjusted return yang

telah dikembangkan diantaranya: metode Sharpe, metode Treynor dan metode

Jensen.

2.1.11 Metode Sharpe

Dalam penelitian ini kinerja reksa dana diukur menggunakan metode

sharpe. Metode Sharpe merupakan alat ukur dari rasio pengembalian/risiko

(reward/ratio risk). Risiko portofolio diukur oleh standar deviasi portofolio. Maka

indeks Sharpe merupakan alat ukur kelebihan pengembalian relatif terhadap total

perbedaan portofolio. Metode Sharpe ini berkaitan dengan prediksi kinerja masa

datang yang menggunakan data masa lalu untuk menguji modelnya.

Sharpe menghubungkan antara besarnya reward dan besarnya risiko.

Semakin besar nilai sharpe nya maka semakin baik kinerja dari portofolionya

(Hartono, 2014:709). Persamaan metode Sharpe adalah:

�� =���− �� �

dimana:

Sp = Nilai Rasio Sharpe,

Rp = Rata-rata kinerja periode tertentu,

2.1.12 FundLongevity

Usia reksa dana mencerminkan pengalaman dari manajer investasi dalam

mengelola suatu reksadana. Menurut Akbarini (2004) Fund longevity atau usia

reksa dana merupakan kategori yang berjenis numerik yang menunjukkan usia

dari tiap reksa dana yang dihitung sejak tanggal reksa dana tersebut efektif

diperdagangkan.

Reksa dana yang memiliki umur yang lebih lama akan memiliki track

record yang lebih panjang, maka dari itu akan dapat memberikan gambaran

kinerja yang lebih baik kepada para investornya (Rao, 2000, dalam Akbarini,

2004). Namun demikian, terdapat argumentasi yang menyatakan bahwa reksa

dana dengan usia yang lebih muda menunjukkan kinerja yang lebih aktif. Hal ini

didukung oleh Blake dan Timmermann (1998) yang mengungkapkan bahwa reksa

dana cenderung untuk melakukan yang terbaik selama tahun pertama kemunculan

mereka.

Fund longevity dirumuskan sebagai berikut:

Age= periode penelitian- tanggal efektif

2.1.13 Fund Cash Flow

Menurut Darsono dan Ashari (2005: 90) arus kas adalah suatu laporan yang

memuat informasi/ aliran tentang sumber dan penggunaan kas selama periode

tertentu.Cash Flow menunjukkan total penghasilan dan dari mana saja sumbernya

di fixed asset dan modal kerjanya yang penting untuk kelanjutan operasi. Jadi

nilai perusahaan berhubungan dengan kemampuannya menghasilkan arus kas.

Sehingga jika arus kasnya meningkat nilai perusahaan akan naik, yang selanjutnya

juga akan menaikkan harga saham.

Menurut Ikatan Akuntansi Indonesia PSAK no.49 tentang reksa dana

(2002), laporan keuangan reksa dana melaporkan 4 klasifikasi aktivitas,

yaitu:“laporan aktiva dan kewajiban, laporan operasi, laporan perubahan aktiva

bersih dan catatan atas laporan keuangan”.

Laporan aktiva dan kewajiban bertujuan untuk menyediakan informasi

mengenai aktiva, kewajiban dan aktiva bersih suatu reksa dana dan informasi

mengenai hubungan antar unsur tersebut pada waktu tertentu, laporan aktiva dan

kewajiban tidak dikelompokan menjasi elemen lancar dan elemen tidak lancar.

Pada bagian aktiva, akun portofolio efek disajikan pada urutan pertama,

sedangkan akun lainnya berdasarkan urutan likuiditas. Akun kewajiban

dilaporkan berdasarkan jatuh tempo. Laporan operasi bertujuan untuk menyajikan

perubahan aktiva bersih yang berasal dari seluruh aktivitas investasi reksa dana,

dengan melaporkan pendapatan investasi berupa dividen, bunga dan pendapatan

lain-lain dikurangi beban, jumlah keuntungan (kerugian) transaksi efek yang telah

direalisasikan dalam satu periode.

Laporan perubahan aktiva bersih bertujuan untuk menyajikan informasi

ringkas tentang perubahan aktiva bersih dari operasi dan perubahan aktiva bersih

yang berasal dari transaksi dengan pemegang saham atau unit penyertaan.

1. Ikhtisar pembelian dan penjualan efek selama periode pelaporanan yang

memuat informasi untuk tiap efek sebagai berikut:

a. Efek ekuitas

b. Efek hutang

2. Beban komisi perantara pedagang efek selama periode pelaporan.

3. Jumlah unit penyertaan yang dimiliki yang dimiliki oleh pemodal dan yang

dimiliki oleh manajer investasi.

4. Rincian portofolio efek yang memuat informasi untuk tiap efek.

Beberapa studi menemukan bukti bahwa uang akan lebih cenderung

mengalir ke dana yang memiliki return tinggi pada periode sebelumnya. Gruber

(1996) menemukan bahwa dana dengan arus kas bersih yang tinggi memiliki

tingkat return yang lebih tinggi daripada dana dengan arus kas bersih yang

rata-rata. Jadi, Semakin tinggi arus kas bersih maka akan meningkatkan kinerja reksa

dana tersebut.

Fund cash flow dapat dirumuskanmenurut (Barber, Odan, dan Lu Zheng) sebagai

berikut:

����,�= ����,�−[����,�−1×�1 +��,��] ����,�−1

Di mana:

NCFp,t = Aliran kas dari dana p pada akhir periode t.

TNAP, t = Total nilai aktiva bersih dari dana p pada akhir periode t.

TNAP, t-1 = Total nilai aktiva bersih dari dana p pada akhir periode t-1

2.1.14 Fund Size

Fund size atau ukuran reksa dana merupakan salah satu alat ukur besar

kecilnya reksa dana berdasarkan dana yang dikelola. Ukuran reksa dana dihitung

berdasarkan Nilai Aktiva Bersih bulanan. Nilai aktiva bersih (NAB) sudah

tersedia di situs Bapepam. Adapun dalam penelitian ini ukuran reksa dana

dihitung berdasarkan besarnya Total Net Assets (TNA) atau total nilai aktiva

bersih yang dimiliki (Gruber, 1995). Menurut Chen et al (2004) mengukur ukuran

reksa dana menggunakan logaritma natural dari TNA (Total Net Asset) atau log

dari total Nilai Aktiva Bersih (NAB). Ukuran yang besar akan mampu

memberikan kinerja yang baik pada reksa dana.

Di satu sisi, menyatakan bahwa fund size memiliki pengaruh negatif

terhadap kinerja reksa dana. Terdapat argumentasi oleh Droms dan Walker (1994)

tidak terdapat bukti ukuran reksa dana mempengaruhi kinerja suatu reksa dana,

baik berukuran mikro, kecil, medium, ataupun besar. Penelitian juga

menunjukkan bahwa manajer investasi yang mengelola produk reksa dana dengan

ukuran reksa dana medium dan besar tidak mampu untuk mengungguli bursa

saham dan juga tidak mendayagunakan keuntungan dari ukuran reksa dana

mereka yang relatif besar.

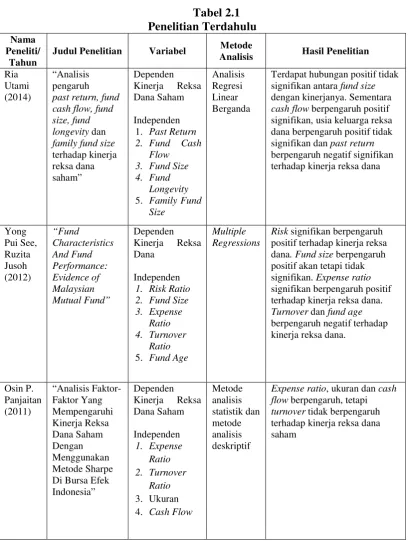

2.2 Penelitian Terdahulu

Ria Utami (2014) meneliti tentang kinerja reksa dana saham dengan 5

variabel independen dengan menggunakan metode sharpe. Hasil penelitian yang

dilakukan adalah terdapat hubungan positif tidak signifikan antara ukuran reksa

keluarga reksa dana berpengaruh positif tidak signifikan dan past return

berpengaruh negatif signifikan terhadap kinerja reksa dana.

See dan Jusoh (2012) dalam penelitiannya yang berjudul “Fund

Characteristics And Fund Performance: Evidence of Malaysian Mutual Funds”.

Dalam penelitiannya kinerja reksa dana dilihat dari Risk Ratio, Fund Size,

Expense Ratio, Turnover ratio dan Fund Age. Penelitian ini menggunakan model

Jensen untuk mengukur kinerja reksa dana. Hasil penelitian menunjukan bahwa

risiko signifikan berpengaruh positif terhadap kinerja reksa dana. Ukuran

berpengaruh positif akan tetapi tidak signifikan. Biaya-biaya signifikan

berpengaruh positif terhadap kinerja reksa dana. Turnover berpengaruh negatif

terhadap kinerja reksa dana. Usia reksa dana berpengaruh negatif terhadap kinerja

reksa dana.

Osin P. Panjaitan (2011) dalam penelitiannya yang berjudul “Analisis

Faktor-Faktor Yang Mempengaruhi Kinerja Reksa Dana Saham Dengan

Menggunakan Metode Sharpe di Bursa Efek Indonesia”. Tujuan penelitian adalah

untuk mengetahui dan menganalisis pengaruh Expense Ratio, Turnover Ratio,

Ukuran Reksa Dana, dan Cash Flow terhadap kinerja reksa dana saham pada

reksa dana saham di Bursa Efek Indonesia. Metodologi penelitian yang digunakan

adalah metode analisis deskriptif dan metode analisis statistik. Data yang

digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian

berjumlah 24 perusahaan. Hasil menunjukkan bahwa pada reksa dana saham

memiliki pengaruh terhadap kinerja reksa dana, tetapi Turnover Ratio tidak

memiliki pengaruh terhadap kinerja reksa dana saham.

Teerapan Suppa-Aim (2010) melakukan penelitian tentang kinerja

reksadana di Thailand dengan mengevaluasi kinerja reksa dana serta menilai gaya

dan strategi yang digunakan oleh manajer investasi, mengevaluasi kinerja reksa

dana berdasarkan karakteristik reksa dana, mengevaluasi dampak likuiditas

terhadap kinerja reksa dana, dan mengevaluasi peranan kebijakan yang dijalankan

oleh Thailand yang menerapkan Tax-Advantage Type. Hasil dari penelitian ini

yaitu sebagian besar manajer investasi di Thailand tidak memberikan nilai tambah

bagi investor karena mereka hanya berinvestasi dalam saham kecil. Serta

menemukan bukti bahwa kinerja reksa dana akan terus berkesinambungan dimana

kinerja reksa dana yang buruk akan terus memburuk. Sementara itu pula dalam

penelitian ini juga menemukan bukti bahwa arus kas tidak memiliki pengaruh

yang signifikan terhadap kinerja reksa dana. Ukuran, umur, dan keluarga reksa

dana memiliki kemampuan dalam menjelaskan kinerja reksa dana namun hal ini

spesifik terhadap kebijakan investasi. Dan menyimpulkan bahwa likuditas

memiliki pengaruh terhadap kinerja reksa dana.

Thomas Karlsson and Marina Persson (2005) dalam penelitiannya yang

berjudul” Mutual fund performance: Explaining the performance of Swedish

domestic equity mutual funds using different fund characteristics”. Tujuan

penelitian adalah untuk mengetahui dan menganalisis pengaruh risk, size, expense,

menunjukkan bahwa pada reksa dana saham semua variabel berpengaruh terhadap

kinerja reksa dana.

Menurut Chen et. al. (2004) dalam penelitiannya yang berjudul “Does Fund

Size Erode Mutual Fund Performance? The Role of Liquidity and Organization”.

Dalam penelitiannya kinerja reksa dana diukur terhadap Risk Ratio, Fund Size,

Expenese Ratio, dan Fund Age. Hasil penelitian menunjukan bahwa risiko

signifikan berpengaruh negatif terhadap kinerja reksa dana. Ukuran reksa dana

signifikan berpengaruh positif terhadap kinerja reksa dana. Biaya-biaya signifikan

berpengaruh negatif terhadap kinerja reksa dana. Turnover signifikan berpengaruh

negatif terhadap kinerja reksa dana. Usia signifikan berpengaruh negatif terhadap

kinerja reksa dana.

Menurut Dahlquist, Magnus, Engstrom, Stefan dan Soderlind, Paul (2000)

melakukan penelitian terhadap kinerja reksa dana yang dipengaruhi oleh

Turnover, Expense Ratio, Fund Size dan Cash Flow menggunakan metode

cross-sectional. Dia mempelajari kinerja reksa dana di pasar Swedia. Penelitian ini

menghasilkan bahwa Turnover berpengaruh signifikan positif terhadap kinerja

reksa dana. Expense Ratio berpengaruh signifikan negatif terhadap kinerja reksa

dana. Fund Size berpengaruh negatif tetapi tidak signifikan terhadap kinerja reksa

dana. Cash Flow berpengaruh negatif tetapi tidak signifikan terhadap kinerja

reksa dana.

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti/ Tahun

Judul Penelitian Variabel Metode

Analisis Hasil Penelitian

Ria Utami (2014)

“Analisis pengaruh

past return, fund cash flow, fund size, fund longevity dan

family fund size

Terdapat hubungan positif tidak signifikan antara fund size

dengan kinerjanya. Sementara

cash flow berpengaruh positif signifikan, usia keluarga reksa dana berpengaruh positif tidak signifikan dan past return

berpengaruh negatif signifikan terhadap kinerja reksa dana

Yong

Risk signifikan berpengaruh positif terhadap kinerja reksa dana. Fund size berpengaruh positif akan tetapi tidak signifikan. Expense ratio

signifikan berpengaruh positif terhadap kinerja reksa dana.

Turnover dan fund age

berpengaruh negatif terhadap kinerja reksa dana.

Osin P.

Expense ratio, ukuran dan cash flow berpengaruh, tetapi

Lanjutan Tabel 2.1 Nama

Peneliti/ Tahun

Judul

Penelitian Variabel

Metode

Analisis Hasil Penelitian

Teerapan

Cash flow tidak memiliki pengaruh yang signifikan terhadap kinerja. Size, age, dan family fund memiliki kemampuan menjelaskan kinerja reksa dana namun hal ini spesifik terhadap

kebijakan investasi. Likuditas memiliki pengaruh terhadap kinerja reksa dana.

Thomas 3. Expense Ratio 4. Management

Semua variabel independen berpengaruh terhadap variabel dependen. 3. Expense Ratio

4. Fund Age

Regression Risk, Expense, Age

berpengaruh negatif signifikan terhadap kinerja reksa dana. Size berpengaruh positif signifikan. terhadap kinerja reksa dana.

Dahlquis

Turnover berpengaruh signifikan positif terhadap kinerja reksa dana. Expense Ratio berpengaruh signifikan negatif terhadap kinerja reksa dana. Fund Size berpengaruh negatif tetapi tidak signifikan terhadap kinerja reksa dana.

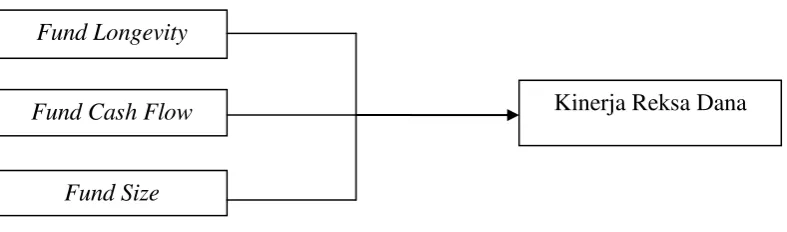

2.3 Kerangka Konseptual

2.3.1 Pengaruh Fund Longevity terhadap Kinerja Reksa Dana

Menurut Rao (2000, dalam Akbarini, 2004), reksa dana yang memiliki

umur yang lebih lama akan memiliki track record yang lebih panjang, maka dari

itu akan dapat memberikan gambaran kinerja yang lebih baik kepada para

investornya. Fund longevity atau usia reksa dana merupakan kategori yang

berjenis numerik yang menunjukkan usia dari tiap reksa dana yang dihitung sejak

tanggal reksa dana tersebut efektif diperdagangkan. Umur reksa dana

mencerminkan pengalaman dari manajer investasinya dalam mengelola reksa

dana tersebut. Semakin lama umur suatu reksa dana, maka manajer investasinya

semakin berpengalaman dalam mengelola portofolio.

2.3.2 Pengaruh Fund Cash Flow terhadap Kinerja Reksa Dana

Menurut Darsono dan Ashari (2005: 90) arus kas adalah suatu laporan yang

memuat informasi/ aliran tentang sumber dan penggunaan kas selama periode

tertentu. Syarat utama dalam melakukan investasi adalah Cash Flow harus positif

karena jika Cash Flow negatif maka tidak ada dana yang akan diinvestasikan.

Beberapa studi menemukan bukti bahwa uang akan lebih cenderung mengalir

ke dana yang memiliki return tinggi pada periode sebelumnya. Gruber (1996)

menemukan bahwa dana dengan arus kas bersih yang tinggi memiliki tingkat

return yang lebih tinggi daripada dana dengan arus kas bersih yang rata-rata. Jadi,

Semakin tinggi arus kas bersih maka akan meningkatkan kinerja reksa dana

2.3.3 Pengaruh Fund Size terhadap Kinerja Reksa Dana

Ukuran reksa dana (fund size) menurut Gruber (1995) merupakan salah satu

alat ukur besar kecilnya reksa dana berdasarkan dana yang dikelola. Aktiva

sebuah perusahaan mempresentasikan besaran kekayaan yang dimiliki perusahaan

tersebut. Kekayaan reksa dana dapat dinilai dari besarnya Total Net Assets (TNA)

yang dimiliki. Semakin besar ukuran reksa dana maka kemungkinan

mendiversifikasi asset lebih besar pula. Sehingga ukuran yang besar akan mampu

memberikan kinerja yang baik pada reksa dana.

Berdasarkan tinjauan pustaka dan penelitian terdahulu yang sudah

diuraikan, kerangka konseptual penelitian ini dapat digambarkan pada Gambar 2.2

berikut:

Gambar 2.2 Kerangka Konseptual

2.4 Hipotesis

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena

atau keadaan tertentu yang telah terjadi atau akan terjadi (Kuncoro, 2009: 59).

Berdasarkan gambar kerangka konseptual, maka hipotesis yang dapat diajukan Fund Longevity

Kinerja Reksa Dana Fund Cash Flow

1. Fund Longevity (usia) berpengaruh positif dan signifikan terhadap kinerja

reksa dana saham.

2. Fund Cash Flow berpengaruh positif dan signifikan terhadap kinerja reksa

dana saham.

3. Fund Size (ukuran) berpengaruh positif dan signifikan terhadap kinerja reksa

dana saham.

4. Fund longevity, fund cash flow, dan fund size secara simultan berpengaruh