TAHUN 2014 - 2015

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Melaksanakan Penilitian Pada Konsentrasi Manajemen Publik Program Studi Ilmu Administrasi Negara

Oleh

MAYANGSARI

6661112293

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

“SUCCESS IS THE ABILITY TO GO FROM ONE

FAILURE TO ANOTHER WITH NO LOSS OF

ENTHUSIASM”

(Sir Winston Churchill, Great Britain Prime Minister on World War II)

“Kesuksesan adalah kemampuan untuk beranjak dari suatu kegagalan ke

kegagalan yang lain tanpa kehilangan keinginan untuk berhasil”

...Skripsi ini kupersembahkan untuk kedua orangtuaku tercinta yang tidak pernah

lelah memberikan doa dan dukungan serta adikku dan tak lupa untuk teman-teman

Kadomas Kabupaten Pandeglang. Program Studi Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sultan Ageng Tirtayasa, Serang 2016. Pembimbing I Rahmawati, S.Sos, M.Si, Pembimbing II Deden M Haris, S.Sos, M.Si.s

Kata Kunci : Kepatuhan Wajib Pajak, PBB-P2

Tax On Land And Building Rural And Urban In The Village Kadomas Pandeglang District. Study Program of Public Administration, Faculty of Social and Political, University of Sultan Ageng Tirtayasa, Serang, 2016. Advisor I Rahmawati, S.Sos, M.Si, Advisor II Deden M Haris, S.Sos, M.Si.s

Keywords: Taxpayer Compliance, Land And Building Tax In Rural And Urban

(PBB-P2)

KATA PENGANTAR Assalamu’alaikum Warahmatullahi Wabarakatu.

Alhamdulilah, Puji syukur yang tak terhingga selalu kita panjatkan

kehadirat Allah SWT, karena berkat rahmat, hidayah dan cinta-Nya yang telah

diberikan kepada kita semua. Shalawat serta salam senantiasa selalu tercurah

kepada junjungan kita Nabi Besar Muhammad SAW, beserta keluarga juga para

sahabat. Dan atas berkat, rahmat, karunia, serta ridha-Nya pula penulis dapat

menyelesaikan penelitian skripsi ini.

Adapun dalam penulisan skripsi ini penulis buat dan sampaikan untuk

memenuhi salah satu syarat untuk memperoleh gelar sarjana Ilmu Sosial pada

Program Studi Ilmu Administrasi Negara dengan “Analisis Kepatuhan

Masyarakat Dalam Membayar Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan di Kelurahan Kadomas Kabupaten Pandeglang”.

Proses pengerjaan penelitian ini tentunya tidak lepas dari bantuan banyak

pihak yang selalu mendukung peneliti secara moril dan materil. Maka dengan

ketulusan hati, penulis ingin mengucapkan rasa terima kasih yang tak terhingga

kepada kedua orang tuaku tercinta yang tek henti selalu memberikan do’a, kasih

sayang, serta dukungan dan motivasi dalam pengerjaan penelitian skripsi ini yang

tak pernah ada habisnya.

Pada kesempatan ini juga suatu kebanggan bagi penulis ucapkan

terimakasih yang sedalam-dalamnya untuk berbagai pihak yang telah membantu

1. Bapak Prof. Dr. H. Sholeh Hidayat., M.Pd, Rektor Universitas Sultan

Ageng Tirtayasa.

2. Bapak Dr. Agus Sjafari, M.Si, Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sultan Ageng Tirtayasa.

3. Ibu Rahmawati, S.Sos., M.Si Selaku Wakil Dekan I Fakultas Ilmu Sosial

dan Ilmu Politik (FISIP) Universitas Sultan Ageng Tirtayasa.

4. Bapak Iman Mukhroman, S Ikom., M.Ikom Selaku Wakil Dekan II

Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sultan Ageng

Tirtayasa.

5. Bapak Kandung Sapto Nugroho, S.Sos., M.Si Sebagai Pembantu Dekan III

Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sultan Ageng

Tirtayasa.

6. Ibu Listiyaningsih, S.Sos., M.Si Selaku Ketua Program Studi Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik (FISIP)

Universitas Sultan Ageng Tirtayasa.

7. Bapak Riswandi, Ph.D Selaku Sekretaris Program Studi Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sultan

Ageng Tirtayasa.

8. Ibu Arenawati, S.Sos., M.Si Dosen Pembimbing Akademik Program Studi

Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik (FISIP)

9. Ibu Rahmawati, S.Sos., M.Si selaku Dosen Pembimbing I yang telah

meluangkan waktunya untuk membimbing penulis dalam proses

pembuatan Skripsi.

10.Bapak Deden M Haris, S.Sos., M.Si selaku Dosen Pembimbing II yang

telah meluangkan waktunya untuk membimbing penulis dalam proses

pembuatan Skripsi.

11.Bapak Dr. Agus Sjafari, M.Si, selaku Dosen Penguji seminar dan sidang

skripsi yang telah memberikan motivasi dan masukan yang sangat

bermanfaat.

12.Seluruh Dosen dan seluruh Staf Tata Usaha Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

13.Bapak Andry Effendy, ST selaku Kasi Penagihan & Keberatan PBB-P2

dan BPHTB di Dinas Pendapatan Daerah Kabupaten Pandeglang, terima

kasih atas bantuannya yang telah banyak memberikan informasi mengenai

permasalahan penelitian.

14.Bapak Tb. Saepul Bahri, selaku Lurah Kadomas di Kelurahan Kadomas

Kabupaten Pandeglang, yang memberikan data dan informasi yang

dibutuhkan selama wawancara dalam mencari data yang dibutuhkan

peneliti.

15.Seluruh pegawai di Kantor Kelurahan Kadomas Kabupaten Pandeglang

yang telah membantu dalam proses penelitian.

16.Seluruh warga Kelurahan Kadomas Kabupaten Pandeglang yang telah

17.Terima kasih kepada kedua orang tua ku yang dengan sabar menghadapi

ku, mendidik dan mendoakan yang terbaik bagi anakmu, atas

dukungannya baik moril maupun materi.

18.Terima kasih kepada kawan-kawan seperjuangan, teman-teman di kelas,

baik Reguler ataupun Non Reguler ANE angkatan 2011 yang telah

mengajarkan banyak hal dan saling berbagi cerita semasa kuliah.

19.Semua pihak yang ikut membantu dalam proses penyusunan skripsi yang

tidak dapat disebut satu-persatu.

Tak ada gading yang tak retak. Penulis menyadari bahwa penelitian skripsi ini

masih terdapat kekurangan, baik materis maupun dalam bentuk penyajiannya.

Oleh karena itu penulis sangat mengharapkan kritik dan saran yang positif guna

membangun kemajuan yang lebih baik lagi terhadap penelitian skripsi ini.

Semoga penelitian ini dapat bermanfaat bagi kita semua. Akhir kata penulis

mengucapkan terimakasih.

Wassalam’mualaikum Warrahmatullahi Wabarakatu.

Serang, Januari 2017

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PERNYATAAN ORISINALITAS LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN SKIRPSI MOTTO DAN PERSEMBAHAN ABSTRAK

ABSTRACT

KATA PENGANTAR ... viii

DAFTAR ISI ... xii

DAFTAR TABEL... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN I.I Latar Belakang ... 1

I.2 Identifikasi Masalah ... 14

I.3 Batasan Masalah ... 15

I.4 Rumusan Masalah ... 15

I.5 Tujuan Penelitian ... 15

I.6 Manfaat Penelitian ... 16

I.7 Sistematika Penulisan ... 17

2.1 Deskripsi Teori ... 23

2.2 Pengertian Kepatuhan Pajak ... 23

2.2.1 Faktor-Faktor yang Mempengaruhi Kepatuhan Pajak ... 27

2.2.2 Proses Kepatuhan Wajib Pajak ... 31

2.2.3 Ketidakpatuhan Pajak ... 32

2.2.4 Ketidakpatuhan Wajib Pajak dalam Pajak Bumi dan Bangunan .. 35

2.2.5 Hak dan Kewajiban Wajib Pajak ... 35

2.3 Konsep Pajak ... 37

2.3.1 Definisi Pajak ... 38

2.3.2 Fungsi Pajak ... 40

2.3.3 Syarat Pemungutan Pajak ... 42

2.3.4 Asas-Asas Pemungutan Pajak ... 43

2.3.5 Sistem Pemungutan Pajak ... 45

2.3.6 Pengelompokan Pajak... 47

2.3.7 Tata Cara Pemungutan Pajak ... 48

2.3.8 Hambatan Pemungutan Pajak ... 49

2.3.9 Hambatan dan Hapusnya Utang Pajak ... 50

2.4 Pajak Daerah ... 50

2.4.1 Pajak Bumi dan Bangunan ... 53

2.4.2 Obyek Pajak Bumi dan Bangunan ... 54

2.4.4 Subyek Pajak Bumi dan Bangunan ... 55

2.4.5 Dasar Pengenaan Pajak Bumi dan Bangunan ... 56

2.4.6 Nilai Jual Obyek Pajak Tidak Kena Pajak ... 56

2.4.7 Dasar Pemghitungan PBB ... 56

2.4.8 Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan... 57

2.4.9 Sanksi Pajak Bumi dan Bangunan ... 57

2.4.10 Penagihan Pajak Terhutang dengan Surat Paksa ... 59

2.4.11 Dasar Hukum ... 60

2.2 Penelitian Terdahulu ... 60

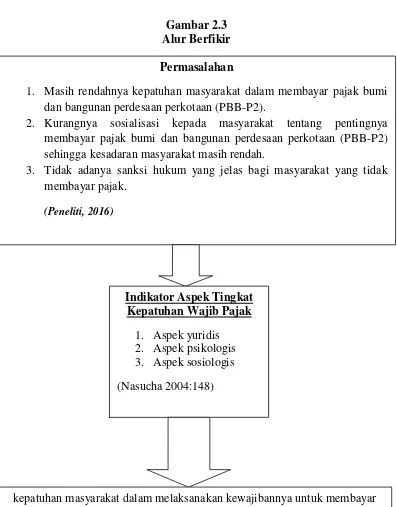

2.3 Kerangka Berfikir ... 62

2.4 Asumsi Dasar ... 66

BAB III METODE PENELITIAN 3.1 Pendekatan dan Metode Penelitian ... 67

3.2 Fokus Penelitian ... 68

3.3 Lokasi Penelitian ... 69

3.4 Fenomena yang diamati ... 70

3.4.1 Definisi Konsep ... 70

3.4.2 Definisi Operasional ... 71

3.5 Instrumen Penelitian ... 72

3.7 Teknis Penolahan Data dan Analisis Data ... 76

3.7.1 Teknik Pengolahan Data ... 76

3.7.2 Teknik Analisis Data ... 82

3.7.2.1 Sumber Data ... 85

3.7.2.2 Uji Keabsahan Data... 86

3.8 Jadwal Penelitian ... 88

BAB IV HASIL PENELITIAN 4.1 Deskripsi Obyek Penelitian ... 89

4.1.1 Gambaran Umum Kabupaten Pandeglang ... 89

4.1.2 Gambaran Umum Dinas Pendapatan Daerah ... 89

4.1.2.1 Tugas, Fungsi dan Struktur Organisasi DISPENDA ... 89

4.1.2.2 Kedudukan ... 90

4.1.2.3 Tugas Pokok ... 90

4.1.2.4 Fungsi ... 90

4.1.2.5 Rincian Tugas... 91

4.1.2.6 Struktur Organisasi... 94

4.1.2.7 Sumber Daya DISPENDA Kabupaten Pandeglang ... 95

4.1.2.8 Kondisi Sarana dan Prasarana yang digunakan ... 95

4.1.2.9 Target dan Realisasi Pendapatan ... 97

4.1.2.10 Visi dan Misi ... 97

4.1.3.1 Permasalahan dan Potensi Kelurahan Kadomas ... 100

4.1.3.2 Tugas dan Fungsi Aparat Kelurahan Kadomas ... 101

4.1.3.3 Kelompok Jabatan Fungsional ... 102

4.1.3.4 Visi dan Misi Kelurahan Kadomas ... 104

4.2 Deskripsi Data ... 104

4.2.1 Data Informan Penelitian ... 106

4.3 Deskripsi Hasil Penelitian ... 108

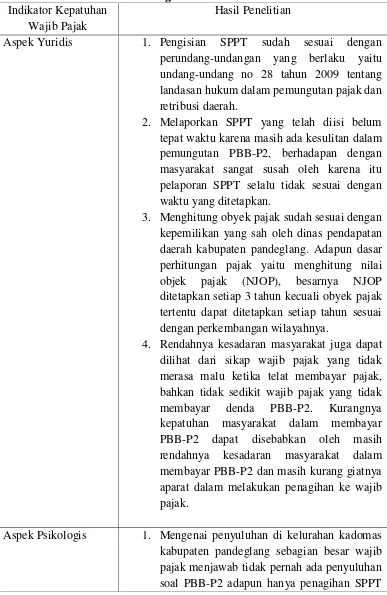

4.3.1 Aspek Yuridis ... 109

4.3.2 Aspek Psikologis ... 117

4.3.3 Aspek Sosiologis ... 124

4.4 Pembahasan ... 128

4.4.1 Aspek Yuridis ... 129

4.4.2 Aspek Psikologis ... 131

4.4.3 Aspek Sosiologis ... 132

BAB V PENUTUP 5.1 Kesimpulan ... 138

5.2 Saran ... 138

DAFTAR TABEL

Tabel 1.1 Realisasi Penerimaan Pajak Daerah Kabupaten Pandeglang Tahun

Anggaran 2015

Tabel 1.2 Rekapitulasi Laporan Realisasi PBB-P2 Per Kecamatan Tahun Pajak

2015 Per 31 Desember 2015

Tabel 1.3 Realisasi Penerimaan PBB-P2 Perkelurahan Kabupaten Pandeglang

Tahun Anggaran 2014-2015

Tabel 1.4 Evaluasi Penerimaan PBB-P2 Kelurahan Kadomas Kecamatan

Pandeglang Kabupaten Pandeglang Tahun Anggaran 2014-2015

Tabel 3.1 Definisi Operasional Penelitian

Tabel 3.2 Informan Penelitian

Tabel 3.3 Pedoman Wawancara

Tabel 3.4 Jadwal Penelitian

Tabel 4.1 Jumlah Penduduk Kelurahan Kadomas

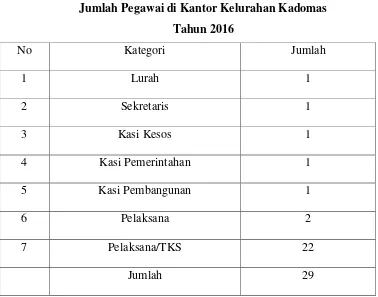

Tabel 4.2 Jumlah Pegawai di Kantor Kelurahan Kadomas Tahun 2016

Tabel 4.3 Kodefikasi Informan Penelitian

DAFTAR GAMBAR

Gambar 2.1 Alur Berfikir

DAFTAR LAMPIRAN

1. Surat Izin Penelitian Untuk Dinas Pendapatan Daerah Kabupaten

Pandeglang.

2. Surat Izin Rekomendasi Penelitian Dinas Pendapatan Daerah Kabupaten

Pandeglang.

3. Surat Izin Penelitian Untuk Kantor Kelurahan Kadomas Kabupaten

Pandeglang.

4. Surat Pernyataan.

5. Member Check.

6. Dokumentasi.

1 I.I Latar Belakang

Indonesia mempunyai tujuan nasional, yaitu mewujudkan masyarakat

yang adil dan makmur sebagaimana yang tercantum dalam Pembukaan UUD

1945. Tujuan utamanya adalah untuk melaksanakan pembangunan nasional.

Maksudnya adalah kegiatan yang berlangsung terus-menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat.

Kepatuhan wajib pajak merupakan pemenuhan kewajiban perpajakan yang

dilakukan oleh pembayaran pajak dalam rangka memberikan kontribusi bagi

pembangunan yang diharapkan di dalamnya pemenuhannya diberikan secara

sukarela.

Kepatuhan wajib pajak menjadi aspek penting mengingat sistem

perpajakan Indonesia menganut sistem Self Asessment di mana dalam prosesnya

secara mutlak memberikan kepercayaan kepada wajib pajak untuk menghitung,

membayar dan melapor kewajibannya. Kewajiban dan hak perpajakan menurut

Safri Nurmantu di atas dibagi ke dalam dua kepatuhan meliputi kepatuhan formal

dan kepatuhan material.

Kepatuhan formal dan material ini lebih jelasnya diidentifikasi kembali

dalam keputusan Menteri Keuangan No. 544/KMK/.04/2000. Menurut keputusan

Menteri Keuangan No. 544/KMK.04/2000. Kepatuhan wajib pajak dapat

“Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir, tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak, tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir, dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal”.

Menurut Safri Nurmanto dalam Siti Kurnia Rahayu (2010:138) mengatakan

bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana

wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya.

Era otonomi saat ini, menuntut daerahnya untuk berkreasi dalam mencari

sumber penerimaan yang dapat membiayai pengeluaran pemerintah daerah, dalam

rangka menyelenggarakan pemerintahan dan pembangunan. Dengan demikian

pemerintah daerah tidak hanya dituntut untuk mampu menyelenggarakan

pemerintah, pembangunan, dan pelayanan masyarakat akan tetapi secara finansial

mampu untuk segala kebutuhannya. Penyelenggaraan otonomi daerah perlu

menekankan pada prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan

dan keadilan, dan akuntabilitas serta memperhatikan potensi dan keanekaragaman

daerah. Oleh karena itu pemerintah mengeluarkan undang-undang yang mengatur

tentang pemerintah daerah yaitu undang-undang No. 23 Tahun 2014 tentang

Sejak di berlakukannya Undang-undang tersebut, maka pemerintah daerah

adalah penyelenggara urusan pemerintah oleh pemerintah daerah dan dewan

perwakilan rakyat daerah, menurut asas otonomi dan tugas pembantuan dengan

prinsip otonomi seluas-luasnya, dalam sistem dan prinsip negara kesatuan

republik indonesia. Otonomi daerah adalah hak, wewenang, dan kewajiban daerah

otonomi untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat dalam sistem negara kesatuan republik

indonesia. Sedangkan daerah otonom adalah kesatuan masyarakat hukum yang

mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan

pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri

berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik

Indonesia.

Daerah otonom diharuskan untuk semaksimal mungkin membiayai rumah

tangganya sendiri dari potensi-potensi ekonominya yang terangkum dalam

Pendapatan Asli Daerah (PAD) yang meliputi Hasil Pajak Daerah, Hasil Retribusi

Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan lain-lain

Pendapatan Asli Daerah yang sah.Dalam pembiayaan pembangunan suatu daerah,

pemerintahan daerah membutuhkan pajak sebagai salah satu sumber penerimaan

daerah. Dengan adanya pemberian otonomi daerah kepada pemerintah daerah dan

dikeluarkannya Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah memberikan lebih banyak

mengatur sumber-sumber penerimaan daerah sebagai wujud pelaksanaan otonomi

daerah.

Pemerintah daerah harus mampu mengembangkan dan memaksimalkan

segala sumber daya yang tersedia, guna membiayai penyelenggaraan pemerintah

daerah dan pembangunan daerah. Ada banyak sumber pendapatan daerah, namun

dari berbagai alternatif penerimaan daerah, salah satu upaya yang dilakukan

pemerintahan daerah dalam meningkatkan pendapatan daerah adalah dengan

memberlakukannya pajak daerah dan retribusi daerah. Pajak daerah merupakan

kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat. Setiap daerah diberikan jenis sumber pendapatan

yang sama, akan tetapi tidak berarti setiap daerah memiliki jumlah pendapatan

yang sama dalam membiayai kewenangannya. Pendapatan daerah tergantung pada

kondisi yang dimiliki oleh setiap daerah, misalnya jumlah penduduk, luas

wilayah, kekayaan daerah, dan tingkat pertumbuhan ekonomi di setiap daerah.

Pemberian kewenangan kepada daerah untuk memungut pajak dan

retribusi daerah telah mengakibatkan pemungutan berbagai jenis pajak dan

retribusi daerah yang berkaitan dengan berbagai aspek kehidupan masyarakat.

Pemungutan ini harus dapat di pahami oleh masyarakat sebagai sumber

penerimaan yang dibutuhkan oleh daerah untuk meningkatkan kesejahteraan

masyarakat. Oleh karena itu pemerintah mengeluarkan undang-undang yang

Tahun 2009, undang-undang ini menjadi landasan hukum dalam pemungutan

pajak dan retribusi daerah yang kemudian memberikan kewenangan kepada

daerah untuk memungut atau tidak memungut suatu jenis pajak atau retribusi pada

daerahnya.

Setelah diundangkannya Undang-Undang tersebut, diputuskan bahwa

Pajak Bumi dan Bangunan diserahkan sepenuhnya kepada daerah menjadi salah

satu jenis Pajak Daerah. Undang- undang tersebut mulai berlaku secara efektif

pada tanggal 1 Januari 2010, sedangkan untuk peralihan PBB-P2 ke daerah diberi

tenggang waktu paling lama tanggal 1 Januari 2014. Berdasarkan Peraturan

Daerah Kabupaten Pandeglang Nomor 1 tahun 2011 tentang Pajak Daerah, bahwa

terdapat jenis-jenis Pajak Daerah di Kabupaten Pandeglang yaitu Pajak Hotel,

Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak

Parkir, Pajak Air Bawah Tanah, Pajak Sarang Burung Walet, Pajak Mineral

Bukan Logam, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) dan

BPHTB. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) yang

merupakan pajak atas bumi dan/atau bangunan kecuali kawasan yang digunakan

untuk kegiatan perkebunan, perhutanan dan pertambangan. Penerimaan Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) memiliki kontribusi yang

cukup signifikan terhadap perolehan Pendapatan Asli Daerah (PAD) di Kabupaten

Pandeglang.

Dengan adanya pelimpahan wewenang tersebut pemerintah daerah

berusaha membuat kebijakan-kebijakan untuk mencapai target yang ditetapkan

ditetapkan pemerintah daerah antara lain adalah menetapkan target-target yang

harus dicapai oleh daerah di tingkat bawahnya, sampai dengan tingkat kelurahan.

Dimana pemungutan di tingkat kelurahan merupakan ujung tombak dari kegiatan

pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

secara keseluruhan, karena di tingkat kelurahan para petugas pemungut akan

berhadapan langsung dengan masyarakat wajib pajak dan untuk itulah perananan

kepala daerah sangat dituntut keaktifannya dalam hal pemungutan pajak ini. Bagi

seorang kepala daerah perlu menetapkan data base, di mana saat daerah

masing-masing berada kemudiam dilakukan evaluasi bersama apa terjadi kemajuan atau

tidak. Berkenaan dengan itu, perlu adanya suatu pengakuan dan keberanian untuk

mengakui adanya kemunduran atau kemajuan untuk segera melakukan

penyesuaian-penyesuaian yang lebih strategis, konstruktif, dan progresif.

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) sebagai

salah satu komponen yang mendukung dan perimbangan mempunyai pengaruh

terhadap besarnya bagian dana perimbangan yang akan diterima oleh daerah

penghasilan. Oleh karena itu PBB-P2 perlu mendapat perhatian yang serius dan

pemerintah daerah dalam hal penangannya, sehingga nantinya akan dapat

memberikan sumbangan yang besar pada Pendapatan Asli Daerah (PAD).

Mengingat pentingnya sumbangan yang diberikan oleh penerimaan PBB-P2 bagi

pembiayaan pembangunan, maka pemungutan PBB-P2 harus dilakukan secara

efektif, sehingga nantinya dapat memenuhi target pemungutan yang telah

ditetapkan. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

undang-undang, ini berarti bahwa pemungutan pajak sudah disepakati bersama

antara pemerintah dengan masyarakat. Pajak sebagai salah satu sumber

penerimaan dalam negeri merupakan sektor yang potensial, penerimaan dari

sektor pajak ini selanjutnya dimanfaatkan oleh pemerintahan untuk membangun

sarana dan prasarana kepentingan umum. Mengingat betapa pentingnya peran

masyarakat dalam peran sertanya menanggung pembiayaan negara, maka dituntut

adanya kepatuhan masyarakat dalam membayar pajak, kondisi masyarakat yang

kurang atau bahkan tidak mengerti pajak, serta tingkat perkembangan intelektual

masyarakat, sehingga mereka tidak melaksanakan kewajibannya dalam membayar

pajak. Mengingat kepatuhan masyarakat dalam membayar PBB-P2 sangat penting

untuk meningkatkan penerimaan negara yang digunakan sebagaian besar untuk

daerah wajib pajak itu sendiri.

Perlawanan pajak yang diikuti anggapan yang salah oleh masyarakat

tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan akan sangat

merugikan bagi negara, oleh karena itu dalam rangka mengurangi atau bahkan

menghilangkan sama sekali hambatan-hambatan tersebut maka perlu diusahakan

suatu kondisi yang membuat masyarakat wajib pajak menjadi sadar, mau dan

mampu membayar pajak. Memberikan bimbingan dan penerangan kepada

masyarakat mengenai manfaat pajak merupakan langkah yang paling dalam

mensosialisasikan pajak tersebut.

Untuk lebih memfokuskan penelitian ini pada hal-hal yang terkait dengan

kepatuhan masyarakat dalam membayar PBB-P2, maka peneliti mengambil

Kadomas Kabupaten Pandeglang kurang berjalan dengan baik luput dari adanya

masalah dalam kurangnya pengetahuan masyarakat tentang PBB-P2, sehingga

adanya kecenderungan akan keengganan masyarakat di Kelurahan Kadomas

Kabupaten Pandeglang dalam membayar pajak tersebut.

Berdasarkan uraian di atas, maka peneliti harus melakukan penelitian ini

karena mengingat kepatuhan masyarakat dalam membayar PBB-P2 merupakan

faktor penting bagi peningkatan penerimaan pajak, maka perlu upaya adanya

pemeriksaan pajak agar masyarakat dapat mematuhi kewajibannya. Sebagian

besar masyarakat yang tidak memenuhi kewajibannya dalam membayar PBB-P2

otomatis merupakan hambatan dalam pemungutan pajak. hambatan dalam

pemungutan PBB-P2 ini bukanlah merupakan usaha nyata dari masyarakat,

namun karena kondisi masyarakat yang kurang sadar untuk membayar pajak atau

bahkan tidak tahu seluk beluk fungsi pembayaran itu sendiri.

Kelurahan Kadomas merupakan salah satu dari empat kelurahan yang

berada di wilayah Kecamatan Pandeglang Kabupaten Pandeglang yang terdiri dari

Kelurahan pandeglang, kelurahan babakan dan kelurahan kabayan. Adapun

realisasi penerimaan Pajak Daerah Kabupaten Pandeglang tahun 2015 dapat

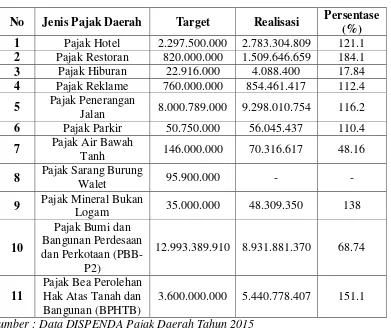

Tabel 1.1

Realisasi Penerimaan Pajak Daerah Kabupaten Pandeglang Tahun Anggaran 2015

No Jenis Pajak Daerah Target Realisasi Persentase (%)

1 Pajak Hotel 2.297.500.000 2.783.304.809 121.1

2 Pajak Restoran 820.000.000 1.509.646.659 184.1

3 Pajak Hiburan 22.916.000 4.088.400 17.84

4 Pajak Reklame 760.000.000 854.461.417 112.4

5 Pajak Penerangan

Jalan 8.000.789.000 9.298.010.754 116.2

6 Pajak Parkir 50.750.000 56.045.437 110.4

7 Pajak Air Bawah

Tanh 146.000.000 70.316.617 48.16

8 Pajak Sarang Burung

Walet 95.900.000 - -

9 Pajak Mineral Bukan

Logam 35.000.000 48.309.350 138

10

Sumber : Data DISPENDA Pajak Daerah Tahun 2015

Berdasarkan tabel di atas dapat diketahui bahwa Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan (PBB-P2) menempati urutan ketiga terendah

dengan target pencapaian sebesar Rp. 12.933.389.910 dan realisasi penerimaan

Tabel 1.2

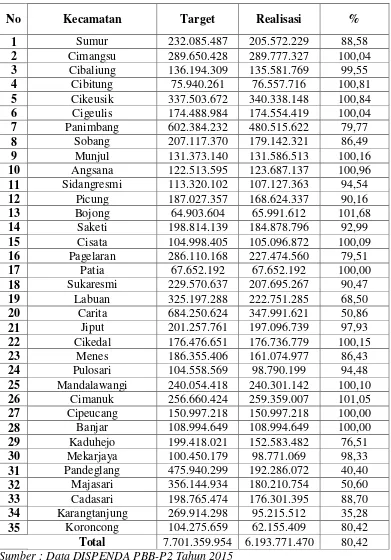

Rekapitulasi Laporan Realisasi PBB-P2 Per Kecamatan Tahun Pajak 2015 Per 31 Desember 2015

No Kecamatan Target Realisasi %

1 Sumur 232.085.487 205.572.229 88,58

2 Cimangsu 289.650.428 289.777.327 100,04

3 Cibaliung 136.194.309 135.581.769 99,55

4 Cibitung 75.940.261 76.557.716 100,81

5 Cikeusik 337.503.672 340.338.148 100,84

6 Cigeulis 174.488.984 174.554.419 100,04

7 Panimbang 602.384.232 480.515.622 79,77

8 Sobang 207.117.370 179.142.321 86,49

9 Munjul 131.373.140 131.586.513 100,16

10 Angsana 122.513.595 123.687.137 100,96

11 Sidangresmi 113.320.102 107.127.363 94,54

12 Picung 187.027.357 168.624.337 90,16

13 Bojong 64.903.604 65.991.612 101,68

14 Saketi 198.814.139 184.878.796 92,99

15 Cisata 104.998.405 105.096.872 100,09

16 Pagelaran 286.110.168 227.474.560 79,51

17 Patia 67.652.192 67.652.192 100,00

18 Sukaresmi 229.570.637 207.695.267 90,47

19 Labuan 325.197.288 222.751.285 68,50

20 Carita 684.250.624 347.991.621 50,86

21 Jiput 201.257.761 197.096.739 97,93

22 Cikedal 176.476.651 176.736.779 100,15

23 Menes 186.355.406 161.074.977 86,43

24 Pulosari 104.558.569 98.790.199 94,48

25 Mandalawangi 240.054.418 240.301.142 100,10

26 Cimanuk 256.660.424 259.359.007 101,05

27 Cipeucang 150.997.218 150.997.218 100,00

28 Banjar 108.994.649 108.994.649 100,00

29 Kaduhejo 199.418.021 152.583.482 76,51

30 Mekarjaya 100.450.179 98.771.069 98,33

31 Pandeglang 475.940.299 192.286.072 40,40

32 Majasari 356.144.934 180.210.754 50,60

33 Cadasari 198.765.474 176.301.395 88,70

34 Karangtanjung 269.914.298 95.215.512 35,28

35 Koroncong 104.275.659 62.155.409 80,42

Dari tabel di atas dapat dilihat bahwa Pajak Bumi dan Bangunan (PBB-P2)

di Kecamatan Pandeglang menempati urutan yang rendah dibandingkan

kecamatan-kecamatan yang lain dengan perolehan target sebesar Rp.

475.940.299,- dan realisasi penerimaan Rp. 192.286.072 atau setara dengan 40,40

%.m

Tabel 1.3

Realisasi penerimaan PBB-P2 Perkelurahan Kabupaten Pandeglang Tahun Anggaran 2014-2015

No Kelurahan 2014 % 2015 %

Target Realisasi Target Realisasi

1 Pandeglang 288.363.580 147.355.607 51,10 287.548.127 140.344.274 48,80 2 Kabayan 125.348.611 48.360.626 38,58 125.106.515 30.779.558 24,59 3 Kadomas 35.127.659 14.209.407 40,45 34.894.773 8.406.269 24,09 4 babakan 28.005.672 19.784.527 70,64 28.390.884 12.755.971 44,92 Total 476.845.522 229.710.167 48,17 475.940.299 192.286.072 40,40 Sumber : Data DISPENDA PBB-P2 Tahun 2015

Dari tabel diatas dapat diketahui bahwa terjadi pada tahun anggaran 2014

sampai dengan 2015 Kelurahan Kadomas terjadi penurunan penerimaan PBB-P2

terkecil dibandingkan dengan 3 (tiga) Kelurahan lain, yakni Kelurahan

Pandeglang, Kelurahan Kabayan dan Kelurahan Babakan, dengan realisasi

penerimaan sebesar Rp.14.209.407 (2014) atau setara dengan 40,45% dari target

Rp. 35.127.659. Sedangkan pada tahun anggaran 2015 Kelurahan Kadomas tidak

mencapai realisasi sebesar Rp. 8.406.269 atau setara dengan 24,09% dari target

sebesar Rp. 34.894.773.

Dari tabel diatas juga dapat dilihat bahwa kepatuhan masyarakat dalam

membayar PBB-P2 pada tahun anggaran 2014 masih rendah, hal tersebut dapat

Kelurahan Kadomas mengalami penurunan yang sangat tinggi dilihat dari presen

tase sebanyak 24,09% .

Berdasarkan wawancara dengan pihak-pihak terkait dan hasil observasi

lapangan, dijumpai berbagai masalah yang terjadi terkait dengan penerimaan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) yang diterima oleh

daerah, diantaranya :

Pertama, masih rendahnya kepatuhan masyarakat dalam membayar Pajak

Bumi dan Bangunan Perdesaan Perkotaan (PBB-P2), hal tersebut terlihat dari

jumlah realisasi pajak bumi dan bangunan sektor perdesaan dan perkotaan 2 tahun

terakhir yang terhitung dari tahun 2014 sampai dengan tahun 2015 yang belum

mencapai target.

Tabel 1.4

Evaluasi Penerimaan PBB-P2 Kelurahan Kadomas Kecamatan Pandeglang Kabupaten Pandeglang Tahun Anggaran 2014-2015

TAHUN SPPT TARGET SPPT REALISASI %

2014 2,398 Rp. 27.461.307 72 Rp. 524.117 45,1 2015 2,414 Rp. 27.848.697 42 Rp. 290.199 25,67 Sumber : Data Kelurahan Kadomas

Kurangnya kepatuhan masyarakat dalam membayar PBB-P2 dapat

disebabkan olah banyak faktor antara lain seperti kurang giatnya aparat dalam

melakukan penagihan dan sikap apatis dari masyarakat itu sendiri dalam

membayar pajak.

Berdasarkan hasil wawancara yang peneliti lakukan dengan Bapak H.

Kabupaten Pandeglang, beliau mengatakan bahwa kepatuhan masyarakat

sebenernya baik tetapi ada saja yang nakal kadang-kadang membayar pajak tidak

seberapa tetapi masyarakat acuh untuk membayar, masyarakat pun ada yang

peduli dan tidak peduli untuk membayar pajak, beliau juga mengatakan pihak

kelurahan sering mengadakan membinaan masyarakat dengan melalui RW dan

RT tetapi hasil tetap tidak maksimal. Namun kurangnya kepatuhan masyarakat

dalam membayar pajak bukan saja hanya disebabkan oleh kurang giatnya aparat

dalam melakukan penagihan, tetapi juga sikap apatis dari masyarakat.

Hal ini juga diperkuat dari wawancara yang peneliti lakukan dengan salah

satu wajib pajak yang bernama Bapak Yanto, beliau mengatakan bahwa memiliki

objek pajak yang bertipe semi permanen sudah 1 tahun ini tidak membayar pajak

bumi dan bangunan perdesaan dan perkotaan karena menurut bapak tersebut

sangat rugi untuk membayarnya. Namun sampai detik ini tidak ada aparat yang

melakukan penagihan pajak.

Selain itu kadang kala wajib pajak yang memiliki objek pajak berada di

luar kota, sehingga kepemilikan objek pajak tidak membayar pajak bumi dan

bangunan perdesaan dan perkotaan setiap tahun. Dan masyarakat yang

mempunyai objek pajak bertipe semi permanen pun tidak mau membayar pajak

karena menurut wajib pajak rugi untuk membayarnya berdasarkan wawancara

dengan Bapak H. Saepul Bahri selaku Lurah di Kelurahan Kadomas Kecamatan

Ketiga, tidak adanya sanksi hukum yang ditegakan bagi masyarakat yang

tidak membayar PBB-P2. Hal tersebut diperkuat dari wawancara yang peneliti

lakukan dengan Bapak H. Saepul Bahri selaku Lurah di Kelurahan Kadomas

Kecamatan Pandeglang Kabupaten Pandeglang, beliau mengatakan tidak ada

sanksi hukum yang tegas untuk masyarakat yang tidak membayar PBB-P2 namun

apabila masyarakat tidak memenuhi kewajibannya dalam membayar hanya

dikenakan sanksi administrasi sebesar 2% perbulan.

Berdasarkan realisasi pajak bumi dan bangunan sektor perdesaan dan

perkotaan tterhitung sejak tahun 2014 sampai dengan 2015, Kabupaten

Pandeglang dalam Realisasinya belum mencapai target yang telah ditetapkan.

Dengan penerimaan terkecil didapatkan oleh Kelurahan Kadomas dengan jumlah

realisasi yang sangat kecil dibandingkan dengan kelurahan yang lainnya seperti

Kelurahan Pandeglang, Kelurahan Kabayan dan Kelurahan Babakan. Sehingga

peneliti tertarik untuk mengkaji lebih jauh tentang seberapa tinggi tingkat

kepatuhan masyarakat dalam membayar pajak bumi dan bangunan perdesaan

perkotaan di Kelurahan Kadomas Kabupaten Pandeglang.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah tersebut dan hasil wawancara beserta

observasi awal maka peneliti mengidentifikasi masalah terkait dengan :

1. Masih rendahnya kepatuhan masyarakat dalam membayar Pajak Bumi dan

2. Kurangnya sosialisasi kepada masyarakat tentang pentingnya membayar

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) sehingga

kesadaran masyarakat masih rendah.

3. Tidak adanya sanksi hukum yang jelas bagi masyarakat yang tidak

membayar pajak.

1.3 Batasan Masalah

Dalam penyusunan penelitian ini, peneliti memberikan batasan masalah yaitu

pada Kepatuhan Masyarakat Dalam Membayar Pajak Bumi dan Bangunan

Perdesaan Perkotaan (PBB-P2) di Kelurahan Kadomas Kabupaten Pandeglang.

1.4 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah disampaikan sebelumnya

dan berdasarkan batasan masalah diatas maka rumusan masalahnya adalah :

1. Bagaimana karakteristik pembayaran pajak di Kelurahan Kadomas

Kabupaten Pandeglang?

2. Bagaimana sosialisasi pembayaran pajak di Kelurahan Kadomas

Kabupaten Pandeglang?

3. Apa sanksi hukum bagi masyarakat bagi masyarakat yang tidak bayar

pajak di Kelurahan Kadomas Kabupaten Pandeglang?

1.5 Tujuan Penelitian

Tujuan penelitian adalah rumusan kalimat yang menunjukkan adanya sesuatu

tujuan penelitian memberikan informasi mengenai apa yang akan diperoleh

setelah selesai melakukan penelitian (Hasan, 2002:44).

Adapun yang menjadi tujuan dari penelitian ini, yaitu untuk mengetahui

Kepatuhan Masyarakat Dalam Membayar Pajak Bumi dan Bangunan Perdesaan

Perkotaan (PBB-P2) di Kelurahan Kadomas Kabupaten Pandeglang.

1.6 Manfaat Penelitian

Adapun manfaat yang diharapkan dan dapat diperoleh dari hasil penelitian ini

adalah sebagai berikut:

1. Manfaat Teoritis

Manfaat teoritis terkait dengan kontribusi tertentu dalam penyelenggaraan

penelitian terhadap perkembangan teori dan ilmu pengetahuan dunia

akademis.

a. Memperbanyak ilmu pengetahuan dalam dunia akademis khususnya Ilmu

Administrasi Negara.

b. Mempertajam dan mengembangkan teori-teori yang ada dalam dunia

akademis khususnya teori mengenai Analisis Kepatuhan Masyarakat

Dalam Membayar Pajak Bumi dan Bangunan Perdesaan Perkotaan

(PBB-P2) di Kelurahan Kadomas Kabupaten Pandeglang, serta mengembangkan

ilmu yang di dapat selama perkuliahan khususnya ManajemenPublik.

2. Manfaat Praktis

Manfaat praktis berkaitan dengan kontribusi praktis yang diberikan dalam

a. Dapat memberikan pemahaman sekaligus informasi terkait dengan hal-hal

Kepatuhan Masyarakat Dalam Membayar Pajak Bumi dan Bangunan

Perdesaan Perkotaan (PBB-P2) di Kelurahan Kadomas Kabupaten

Pandeglang. Sehingga penulis dapat mengetahui tingkat kepatuhan

masyarakat dalam membayar PBB-P2 yang dilaksanakan oleh masyarakat

setempat.

3. Manfaat Akademis

Penelitian ini diharapkan dapat memberikan konstribusi baik secara langsung

atau tidak bagi kepustakaan jurusan Ilmu Administrasi Negara dan bagi kalangan

penulis lainnya yang tertarik untuk mengeksplorasi kembali kajian tentang

Analisis Kepatuhan Masyarakat Dalam Membayar Pajak Bumi dan Bangunan

Perdesaan Perkotaan (PBB-P2) di Kelurahan Kadomas Kabupaten Pandeglang.

1.7 Sistematika Penulisan BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Latar belakang masalah merupakan gambaran tentang ruang

lingkup masalah yang akan diteliti dan alasan penelitian yang dilakukan

1.2. Identifikasi Masalah

Identifikasi masalah menyebutkan tentang permasalahan yang

muncul dan berkaitan dengan obyek penelitian. Identifikasi masalah ini

dilakukan pada saat melakukan studi pendahuluan tentang permasalahan

1.3. Batasan Masalah

Pembatasan masalah memfokuskan pada masalah spesifik yang

akan diajukan dalam rumusan masalah. Pembatasan masalah dapat

diajukan dalam bentuk pernyataan. Selain itu pembatasan masalah juga

disertai lokus dan tujuan adanya permasalhan tersebut

1.4. Rumusan Masalah

Perumusan masalah menjelaskan tentang pertanyaan dan

pernyataan yang akan dibahas dalam penelitian.

1.5. Tujuan Penelitian

Tujuan penelitian ini mengungkap tentang sasaran yang ingin

dicapai dengan dilaksanakannya penelitian, sesuai dengan perumusan

masalah yang telah ditetapkan

1.6. Manfaat Penelitian

Manfaat penelitian ini menjelaskan baik secara teoritis maupun

praktis tentang temuan penelitian. Sistematika penulisan menguraikan

tentang isi bab per bab secara singkat dan jelas dari keseluruhan penelitian

BAB II DESKRIPSI TEORI, KERANGKA BERFIKIR DAN ASUMSI DASAR

2.1. Deskripsi Teori

Mengkaji berbagai teori dan konsep-konsep yang relevan dengan

Dengan mengkaji berbagai teori dan konsep-konsep maka peneliti akan

memiliki konsep penelitian yang jelas, dapat menyusun pertanyaan dengan

rinci untuk penyelidikan sehingga memperoleh temuan lapangan yang

menjadi jawaban atas masalah yang telah dirumuskan.

2.2. Penelitian Terdahulu

Penelitian terdahulu adalah kajian penelitian yang pernah

dilakukan oleh peneliti sebelumnya yang dapat diambil dari berbagai

sumber ilmiah, baik Skripsi, Tesis, Disertasi atau Jurnal Penelitian.

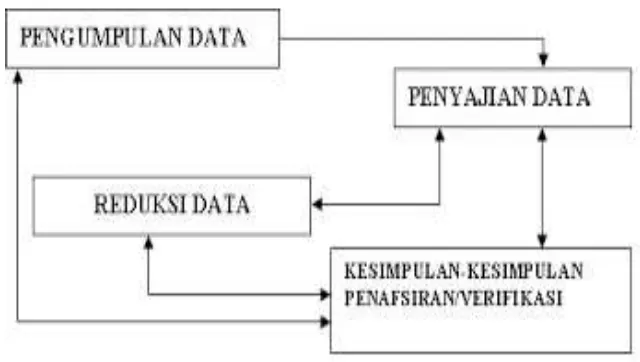

2.3. Kerangka Pemikiran Penelitian

Kerangka berpikir menggambarkan alur pikiran peneliti sebagai

kelanjutan dari kajian teori untuk memberikan penjelasan kepada pembaca

mengapa peneliti mempunyai anggapan seperti yang dinyatakan dalam

hipotesis. Biasanya untuk memperjelas maksud peneliti, kerangka berpikir

dapat dilengkapi dengan sebuah bagan yang menunjukkan alur pikir

peneliti. Bagan tersebut disebut juga dengan nama paradigma atau model

penelitian.

2.4. Asumsi Dasar

Asumsi dasar merupakan jawaban sementara terhadap permasalahan

yang diteliti, dan akan diuji kebenarannya.

Bagian ini menguraikan mengenai pendekatan penelitian yang

digunakan. Metode penelitian dengan menggunakan pendekatan tertentu

antara lain dapat berbentuk: ex post facto, exsperiment, survey, descriptitive,

case study, action research, dan sebagainya.

3.2. Fokus Penelitian

Bagian ini membatasi dan menjelaskan substansi materi kajian

penelitian yang akan dilakukan.

3.3. Lokasi Penelitian

Menjelaskan tempat (locus) penelitian dilaksanakan. Menjelaskan

tempat penelitian, serta alasan memilihnya.

3.4. Instrumen Penelitian

Instrumen penelitian menjelaskan tentang proses penyusunan dan

jenis alat penggumpulan data yang digunakan dalam penelitian. Dalam

penelitian kualitatif, instrumennya adalah peneliti itu sendiri.

3.5. Informan Penelitian

Informan Penelitian dan key informant ataupun second informant,

menjelaskan tentang pihak-pihak mana saja yang dipilih secara langsung

untuk pengumpulan data-data penelitian.

3.6. Teknik Pengolahan dan Analisis Data

Teknik analisis data menjelaskan tentang teknik analisa beserta

yang diteliti. Analisis data dilakukan melalui pengkodean dan

pengkodingan data (berdasarkan kategori data), interpretasi data, penulisan

hasil laporan dan keabsahan data.

3.7. Uji Keabsahan Data

Uji keabsahan data menjelaskan tentang derajat ketepatan antara

data yang terjadi pada obyek penelitian dengan data yang dilaporkan oleh

peneliti.

3.8.Jadwal Penelitian

Menjelaskan jadwal penelitian secara rinci beserta tahapan penelitian

yang akan dilakukan. Jadwal penelitian ditulis dalam bentuk tabel.

BAB IV PEMBAHASAN 4.1. Deskripsi Objek Penelitian

Menjelaskan lokasi penelitian secara jelas, struktur organisasi dari

instansi tempat penelitian dilaksanakan serta hal-hal lain yang terkait

dengan objek penelitian.

4.2. Deskripsi Data

Menjelaskan tentang hasil penelitian yang telah dioleh dari data

mentah dengan menggunakan teknik analisis data yang relevan.

4.3. Pembahasan

Melakukan pembahasan lebih lanjut terhadap hasil analisis data.

mungkin terdapat dalam pelaksanaan penelitiannya. Keterbatasan tersebut

kemudian dapat dijadikan rekomendasi terhadap penelitian lebih lanjut

dalam bidang yang menjadi objek penelitiannya, demi pengembangan ilmu

pengetahuan.

BAB V PENUTUP 5.1. Kesimpulan

Menyimpulkan hasil penelitian yang diungkapkan secara singkat,

jelas dan mudah dipahami.

5.2. Saran-saran

Berisi tindak lanjut dari sumbangan penelitian terhadap bidang yang

23 BAB II

DESKRIPSI TEORI, KERANGKA BERFIKIR DAN ASUMSI DASAR

2.1 Deskripsi Teori

Ulber (90:2012)teori adalah satu set atau seperangkat konstruk (variabel)

yang saling berhubungan,definisi, dan proposisi yang menyajikan suatu

pandangan sistematis tentang fenomena dengan memrinci hubungan-hubungan di

anntara variabel dengan tujuan menjelaskan dan memprediksi gejala itu. Teori

bukan saja membantu menjawab pertanyaan apa karakteristk suatu fenomena

tertentu (penelitian deskriptif) melainkan juga menjawab pertanyaan menngapa

dan bagaimana hubungan antara suatu fenomena dan fenomena lain.

2.2 Pengertian Kepatuhan Perpajakan

Berdasarkan sistem perpajakan yang berlaku di Indonesia yaitu Self

Assessment System, dalam hal ini wajib pajak diberikan kebebasan secara penuh

untuk menghitung, menyetor, serta melaporkan besarnya pajak yang terhutang

berdasarkan Undang-Undang perpajakan yang berlaku di Indonesia. Dalam hal ini

kepatuhan wajib pajak sangat diperlukan dalam upaya meningkatkan kesadaran

wajib pajak tentang pentingnya menerapkan perpajakannya sesuai dengan

Undang-Undang perpajakan yang berlaku di Indonesia. Berikut adalah beberapa

pengertian tentang kepatuhan wajib pajak ( Tax Compliance ) yang ada di

1. Pengertian Kepatuhan Pajak / Tax Compliance :

Pengertian Kepatuhan menurut Kamus Umum Bahasa Indonesia

(2010:138) dalam Siti Kurnia Rahayu menyatakan bahwa :

Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan.

Pengertian Kepatuhan Pajak menurut Safri Nurmantu (2010:139) dalam

Siti Kurnia Rahayu menyatakan bahwa :

Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

Pengertian Pajak menurut Norman D, Nowak (2010:138) yang dikutip oleh

Moh. Zain (2004) dalam Siti Kurnia Rahayu menyatakan bahwa kepatuhan wajib

bajak memiliki beberapa pengertian yaitu :

Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana :

a. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perudang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c. Menghitung jumlah pajak yang terutang dengan benar.

d. Membayar pajak yang terutang tepat pada waktunya.

Berdasarkan ketiga pengertian diatas dapat disimpulkan bahwa kepatuhan

wajib pajak adalah suatu keadaan dimana wajib pajak taat, tunduk, sadar, dan

patuh untuk memenuhi kewajiban perpajakan dan melaksanakan hak

perpajakannya sesuai dengan Undang-Undang perpajakan yang berlaku di

2. Pengertian Kepatuhan Material

Pengertian Kepatuhan Material menurut Sefri Nurmantu (2010:138) dalam

Siti Kurnia Rahayu menyatakan bahwa :

Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Pengertian kepatuhan material menurut Chaizi Nasucha (2006:111) dalam Siti

Kurnia Rahayu menyatakan bahwa :

Kepatuhan material wajib pajak dapat diidentifikasi dari kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam perhitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.

Berdasarkan kedua pengertian diatas penulis dapat menyimpulkan bahwa

kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantife

atau pada hakikatnya memenuhi semua ketentuan material perpajakannya serta

kepatuhan dalam hal melakukan penghitungan dan pembayaran pajak yang

terutang sesuai dengan Undang-Undang perpajakan yang berlaku di Indonesia.

3. Macam – macam Kepatuhan

Menurut Siti Kurnia Rahayu (2010:138) dalam buku Perpajakan Indonesia

menyatakan bahwa ada dua macam kepatuhan, yaitu :

a. Kepatuhan Formal

Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan dalam undang-undang

Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret.

Apabila wajib pajak telah melaporkan Surat Pemberitahuab Pajak

Penghasilan (SPT PPh) Tahunan sebelum atau pada tanggal 31 Maret.

b. Kepatuhan Material

Kepatuhan material adalah suatu keadaan dimana wajib pajak secara

substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

Kepatuhan material dapat juga meliputi kepatuhan formal. Wajib pajak

yang memenuhi kepatuhan material adalah wajib pajak yang mengisi

dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai

ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.

4. Indikator Kepatuhan Wajib Pajak

Indikator kepatuhan wajib pajak dalam penelitian ini adalah dengan

menggunakan dasar pemikiran menurut Siti Kurnia Rahayu (2010:139) yang

menyatakan bahwa :

Kepatuhan material dapat meliputi kepatuhan formal, wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.

Kepatuhan pajak menurut International Tax Glossary (1992:296) dalam

Nasucha (2004:131), adalah tingkatan yang menunjukkan wajib pajak patuh atau

tidak patuh terhadap aturan perpajakan di negaranya. Sedangkan menurut Hom

(1993:13) dalam Nasucha (2004:131), kepatuhan dalam perpajakan dapat

diartikan sebagai tingkat sampai dimana wajib pajak mematuhi undang-undang

Dari definisi diatas dapat disimpulkan bahwa kepatuhan perpajakan adalah

sebagai suatu keadaan dimana wajib pajak taat, tunduk dan patuh melaksanakan

ketentuan perpajakan, memenuhi semua kewajiban perpajakan dan melaksanakan

hak perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan

peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara. Masalah

kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik bagi negara

maju maupun di negara berkembang. Karena jika wajib pajak tidak patuh maka

akan menimbulkan keinginan untuk melakukan tindakan penghindaran,

pengelakan, penyelundupan dan pelalaian pajak yang pada akhirnya tindakan

tersebut akan menyebabkan penerimaan pajak negara akan berkurang.

Wajib pajak patuh, adalah wajib pajak yang sadar pajak, paham hak dan

kewajiban perpajakannya dan diharapkan peduli pajak yaitu melaksanakan

kewajiban perpajakan dengan benar dan paham akan hak kewajiban

perpajakannya tentunya akan mendapat kemudahan dan fasilitas yang lebih

dibandingkan dengan pemberian pelayanan pada wajib pajak yang belum atau

tidak patuh.

2.2.1 Faktor-Faktor yang Mempengaruhi Kepatuhan Pajak

Menurut Silviani (1992:274-275) dalam Nasucha (2004:132), untuk

meningkatkan kepatuhan sukarela diperlukan keadilan dan keterbukaan dalam

penerapan peraturan perpajakan, kesederhanaan peraturan, prosedur perpajakan,

dan pelayanan yang baik serta cepat terhadap wajib pajak. Kesadaran dan

masalah-masalah teknis saja yang menyangkut metode pemungutan, tarif pajak,

teknis pemeriksaan, penyelidikan, penerapan sanksi sebagai perwujudan

pelaksanaan ketentuan peraturan perundang-undangan perpajakan, dan pelayanan

kepada wajib pajak selaku pihak pemberi dana bagi negara dalam hal membayar

pajak. Di samping itu juga tergantung kemauan wajib pajak juga, sampai sejauh

mana wajib pajak tersebut akan mematuhi ketentuan peraturan

perundang-undangan perpajakan (Rahayu, 2009:141).

Menurut Salamun AT (1990:191), ada 6 hal yang mempengaruhi

kepatuhan wajib pajak , yaitu :

1) Tarif pajak, pelaksanaan yang rapi, konsisten, dan konsekuen.

2) Ada tidak sanksi pelanggaran.

3) Pelaksanaan sanksi secara konsisten, konsekuen tanpa pandang bulu.

4) Pembelajaraan dan penggunaan dana untuk kepentingan umum dan

kesejahteraan masyarakat, maksudnya hasil dari pajak tersebut terlihat

masyarakat dan wujud nyata.

5) Pelayanan birokrasi pemerintah yang baik dan bersih tanpa ada kesulitan

dan pungutan liar, korupsi.

Poin nomor 1-4 adalah kewenangan Direktorat Jendral Pajak.

Selain itu menurut Andreoni et al. (1998:818-856) dalam Nasucha

(2004:278), menyatakan bahwa kepatuhan wajib pajak dipengaruhi oleh banyak

faktor, antara lain : pelayanan publik, kebijakan dan keuangan publik, penawaran

penghasilan pajak, tarif pajak, demografi, kondisi sosial masyarakat, penegakan

hukum, kompleksitas dan amnesti pajak.

Erard dan Feinstein (1994:70-89) dalam Nasucha (2004-140),

menggunakan teori psikologi yaitu rasa bersalah dan rasa malu dalam

hubungannya dengan kepatuhan pajak. Menurut mereka dalam melakukan

kewajiban perpajakannya, wajib pajak mengantisipasi rasa bersalah ketika

memikirkan penggelapan pajak dan lolos dari pengawasan dan perasaan malu

ketika memikirkan penggelapan pajak dan kemudian tertangkap. Kedua, adalah

persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka

tanggung. Dalam ilmu psikologi, sistem perpajakan yang tidak adil mendorong

wajib pajak untuk menggelapkan pajak. Ketiga, adalah pengaruh dari tingkat

kepuasan terhadap pelayanan pemerintah.

Selain itu menurut Filho (1985:10) yang dikutip Nasucha (2004:32),

menyebutkan secara psikologis terdapat rintangan terhadap seseorang akan

kewajiban perpajakannya yang tersirat dalam sikap, kecenderungan, kepercayaan,

dan nilai-nilai yang tampak pada perilakunya. Hal tersebut akan berkembang

dalam masa pembentukannya. Nilai-nilai, ide yang dimiliki individu dipengaruhi

oleh pandangan moral dan hal tersebut mempengaruhi perilaku individu dan

persepsinya. Asumsi psikologi mengenai kepatuhan terhadap perpajakan secara

sederhana diakibatkan oleh kebiasaan, kecenderungan untuk melakukan sesuatu

Toshiyuki (2001: 6-18) dalam Nasucha (2004:34), membuat deskripsi

untuk mengukur kondisi kepatuhan wajib pajak berdasarkan pendekatan rasional

ekonomi, psikologi, dan sosiologi. Dimensi-dimensi kepatuhan termaksud adalah:

1. Kepatuhan wajib pajak yang mendasar.

2. Kondisi pelaporan pajak.

3. Kondisi pembayaran pajak.

4. Tanggapan para wajib pajak terhadap adanya pemeriksaan, serta penagihan.

5. Kondisi pengelolaan keuangan.

6. Kondisi pekerja keuangan.

7. Kondisi organisasi non pemerintahan.

8. Pengertian rakyat selain wajib pajak mengenai perpajakan.

Menurut Nasucha dalam disertai penelitiannya, aspek-aspek tingkat

kepatuhan wajib pajak terdiri dari :

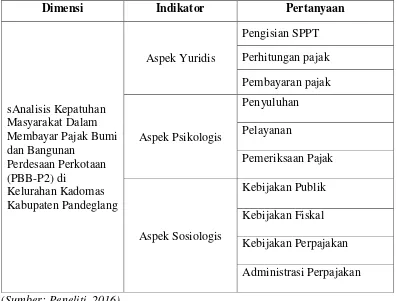

1. Aspek yuridis, yaitu kepatuhan wajib pajak dilihat dari ketaatan terhadap prosedur administrasi perpajakan yang ada. Aspek ini meliputi laporan perkembangan penyampaian SPT, laporan perkembangan penyampaian SPT secara persentase yang diisi secara benar dan tidak benar, serta laporan perkembangan penyampaian angsuran berdasarkan perkembangan SPT masa. 2. Aspek psikologis, yaitu kepatuhan wajib pajak dilihat dari persepsi

wajib pajak dilihat dari persepsi wajib pajak terhadap penyuluhan, pelayanan, dan pemeriksaan pajak.

3. Aspek sosiologis, yaitu kepatuhan wajib pajak dilihat dari aspek sosial perpajakan, antara lain kebijakan publik, kebijakan fiskal, kebijakan perpajakan, dan administrasi perpajakan (Nasucha, 2004:148).

Dari berbagai pengertian diatas dapat disimpulkan bahwa faktor-faktor

yeng mempengaruhi kepatuhan pajak terdiri, prosedur perpajakan, persepsi wajib

pajak terhadap kebijakan dan pelayanan, dan sistem sosial dari perpajakan

tersebut. Percobaan yang dilakukan oleh Alm et al., (1992) dalam Nasucha

(2004:140), menunjukkan bahwa kepatuhan akan meningkat jika wajib pajak

penelitian Webley et al., (1991) dalam buku yang sama, menemukan hal serupa

bahwa wajib pajak yang tidak puas atas kinerja pemerintah cenderung melakukan

penghindaran pajak. Selain itu dalam penelitian yang dilakukan oleh Clotfelter

(1983) dan Feinstein (1991), menyatakan bahwa penghindaran pajak rendah pada

kepala rumah tangga statusnya hidup bersama dan usianya lebih dari 65 tahun,

tetapi tinggi pada kepala rumah tangga yang statusnya kawin. Selain itu, tingkat

kepatuhan tiap bidang-bidang usaha berbeda-beda. Tingkat ketidakpatuhan

tertinggi ada pada perusahaan perseorangan yang bergerak pada penjualan, diikuti

usaha jasa transportasi, komunikasi, dan utilitas. Selain itu penelitian yang

dilakukan oleh Baldry (1987) dan Friedland et al., (1978) menyimpulkan bahwa

laki-laki cenderung melakukan penghindaran pajak dibandingkan dengan wanita.

2.2.2 Proses Kepatuhan Wajib Pajak

Menurut Soekanto (1982) dalam buku Nasucha (2004:132), dari perspektif

hukum kepatuhan dapat mengandung empat proses utama berikut ini yaitu :

1. Indroctination, yaitu orang mematuhi hukum karena diindroktinasi untuk berbuat seperti yang dikehendaki kaidah hukum. Umumnya terjadi melalui proses sosialisasi sehingga orang mengetahui kaidah hukum tersebut. 2. Habituation, yaitu sikap lanjut dari proses sosialisasi dilakukan suatu sikap

dan perilaku yang terus-menerus dilakukan sehingga menjadi suatu kebiasaan.

3. Utility, yaitu orang yang cenderung berbuat sesuatu karena merasakan atau memperoleh manfaat dari sikap yang dilakukannya.

4. Group identification, yaitu kepatuhan hukum yang didasarkan pada kebutuhan identifikasi dengan kelompok sosialnya.

Dalam Nasucha (2004:133), kepatuhan hukum sebagai derajat kualitatif dapat

1. Compliance, yaitu kepatuhan yang didasarkan pada harapan adanya imbalan dan sebagai usaha menghindarkan diri dari hukuman. Kepatuhan akan muncul jika terdapat pengawasan yang efektif dari penegak hukum.

2. Indentification, yaitu inisiatif dan motivasi untuk mematuhi hukum adalah keuntungan yang diperoleh dari hubungan baik, sehingga kepatuhan bergantung pada baik buruknya hubungan tersebut.

3. Internalization, yaitu yang penting dalam sistem hal orang percaya bahwa tujuan yang akan dicapai oleh hukum hendak memberikan imbalan baginya.

Dari berbagai pengertian diatas dapat disimpulkan bahwa kepatuhan wajib

pajak merupakan proses yang harus disosialisasikan dan diperlukan pengawasan

yang efektif sehingga menjadi suatu kebiasaan dan dapat dirasakan manfaat atau

keuntungannya dan memberikan imbalan.

Masalah kepatuhan sangat dipengaruhi oleh motif wajib pajak untuk

memenuhi kewajiban perpajakannya. Masalah peningkatan kepatuhan merupakan

masalah yang rumit dan banyak menimbulkan perdebatan para ahli. Dua

pendekatan penting untuk meningkatkan kepatuhan wajib pajak menurut Hom

(1999:13) dalam Nasucha (2004:135), yaitu :

1. Pendekatan wortel dan tongkat.

Dapat didasarkan pada interpretasi rasional ekonomi. Wajib pajak yang tidak patuh dapat dijelaskan dengan faktor tingkat tarif pajak, probabilitas kemungkinan tertangkap menghindari pajak, denda yang dikenakan, tingkat penolakan resiko.

2. Pendekatan warga yang bertanggung jawab.

Kebijakan kepatuhan yang berhasil harus memikirkan motivasi yang lebih luas dari pada hadiah dan hukuman yang sederhana.

2.2.3Ketidakpatuhan Pajak

Dalam Nasucha (2004:132), ketidakpatuhan sebagai lawan kata kepatuhan

bertindak sesuai dengan peraturan atau undang-undang dan administrasi yang

berlaku tanpa penerapan kegiatan penegakan undang-undang.

Zhang Xin dalam Chin dan Choi dalam Nasucha (2004:33) menyebutkan

bahwa ketidakpatuhan merupakan perilaku yang melanggar hukum. Oleh karena

itu kontrol merupakan titik pangkal untuk memahami permasalahan

ketidakpatuhan. Dari definisi tersebut dapat disimpulkan bahwa ketidakpatuhan

adalah sikap yang tidak taat, tidak mematuhi, tidak berdisiplin, dan tidak menuruti

terhadap perintah dan peraturan atau ketentuan yang berlaku. Ketidakpatuhan

wajib pajak dalam memenuhi kewajiban perpajakannya dapat mempengaruhi

penerimaan pajak dan peningkatan penerimaan pajak. Untuk itu apabila terdapat

wajib PBB yang tidak memenuhi kewajibannya, maka selayaknya pejabat

administrasi dari suatu kantor pelayanan pajak untuk memberi sanksi sesuai

aturan yang ada.

Menurut Andreoni et al., (1998:818-822) dalam Nasucha (2004: 130-131),

menyatakan bahwa ketidakpatuhan wajib pajak merupakan persoalan yang sejak

dulu ada dari perpajakan itu sendiri. Mengkarakteristikan dan menerangkan

pola-pola dari ketidakpatuhan wajib pajak, kemudian menemukan cara-cara untuk

menguranginya merupakan langkah yang sangat penting.

Anderson (1979:114) dalam Nasucha (2004:259), ada lima faktor yang

menjadi penyebab ketidakpatuhan masyarakat terhadap suatu kebijakan, yaitu :

1. Ketidakpatuhan selektif terhadap hukum.

2. Keanggotaan seseorang dalam kelompok mempunyai gagasan

3. Keinginan untuk mencari keuntungan.

4. Ketidakpatuhan atau ketidakjelasan hukuman yang saling

bertentangan sehingga menjadi ketidakpatuhan terhadap hukum atau kebijakan pemerintah.

Menurut Salamun AT (1990:191), sebab-sebab ketidakpatuhan wajib

pajak dalam melaksanakan kewajibannya secara umum dibagi kedalam 2 bagian,

yaitu :

ketidakpatuhan masyarakat dalam perpajakan yaitu berkaitan dengan tanggapan

masyarakat atas sistem perpajakan, dan pelayanan pajak yang berkaitan dengan

kerumitan sistem dan prosedur, sistem informasi perpajakan yang belum terpadu

secara fungsional dan mandiri secara operasional. Selain itu ada beberapa faktor

yang dapat dianalisis sebagai penyebab rendahnya kepatuhan pajak. Misalnya

kurang berperannya pelaksana kebijakan pajak, yaitu para petugas pajak dalam

implementasi kebijakan untuk mensosialisasikan kebijakan pajak kepada

masyarakat wajib pajak seperti melalui media masa selain respon dari wajib pajak

itu sendiri.

Dalam Nasucha (2004:281), menyebutkan bahwa respon masyarakat

dipengaruhi oleh beberapa hal yaitu: Pertama, respek anggota masyarakat

kebijakan. Ketiga, keyakinan bahwa kebijakan dibuat secara sah oleh pejabat

melalui prosedur yang telah ditetapkan. Keempat, melaksanakan kebijakan

tersebut sesuai dengan kepentingan pribadi. Kelima, sanksi yang dikenakan

apabila tidak melaksanakan kebijakan tersebut. Keenam, penyesuaian waktu

khususnya bagi kebijakan yang mendapat penolakan dari masyarakat. Dari

keenam kebijakan, menerima atau menolak, mematuhi atau membangkang.

2.2.4 Ketidakpatuhan Wajib Pajak dalam Pajak Bumi dan Bangunan

Ketidakpatuhan wajib pajak dalam Undang-Undang PBB dapat dirinci

sebagai berikut :

a. Wajib pajak tidak menyampaikan SPOP walaupun sudah ditegur secara tertulis (Pasal 9 Ayat (2) dan Pasal 10 Ayat (2) huruf a Undang-Undang PBB).

b. Wajib pajak melaporkan data obyek pajak tidak benar (lebih kecil dari hasil pemeriksaan Ditjen Pajak).(Pasal 10 Ayat (2) huruf b Undang-Undang PBB).

c. Pajak terutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar (Pasal 11 Ayat (3) Undang-Undang PBB).

Tolok ukur kepatuhan wajib pajak dalam membayar pajak tidak hanya dilihat

dari melaporkan tetapi dapat dilihat juga dari realisasi penerimaan pokok

ketetapan pada tahun berjalan yaitu dengan membandingkan antara realisasi

penerimaan pokok ketetapan dengan pokok ketetapan pada tahun tersebut.

2.1.5 Hak dan Kewajiban Wajib Pajak

Dalam Undang-undang No. 28 Tahun 2007, wajib pajak adalah orang

pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan. Berikut adalah hak dan kewajibannya,

hak-hak wajib pajak menurut Undang-undang Nomor 28 Tahun 2007 adalah

sebagai berikut:

1. Melaporkan beberapa masa pajak dalam 1 (satu) surat pemberitahuan masa.

2. Mengajukan surat keberatan dan banding bagi wajib pajak dengan kriteria tertentu.

3. Memperpanjang jangka waktu penyampaian surat pemberitahuan tahunan

pajak penghasilan untuk paling lama 2 (dua) bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada direktur jenderal pajak.

4. Membetulkan surat pemberitahuan yang telah disampaikan dengan

menyampaikan pernyataan tertulis, dengan syarat direktur jenderal pajak yang belum melakukan tindakan pemeriksaan.

5. Mengajukan permohonan pengembalian kelebihan pembayaran pajak.

6. Mengajukan keberatan kepada direktur jenderal pajak atas suatu: a. Surat ketetapan kurang bayar.

b. Surat ketetapan kurang bayar tambahan. c. Surat ketetapan pajak nihil.

d. Surat ketetapan pajak lebih bayar, atau

e. Pemotongan atau pemungutan pajak oleh pihak ketiga berdasarkan

ketentuan peraturan perundang-undangan perpajakan.

7. Mengajukan permohonan banding kepada badan peradilan pajak atas surat

keputusan keberatan.

8. Menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban sesuai dengan ketentuan peraturan perundang-undang perpajakan.

Kewajiban wajib pajak

1. Mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Wajib Pajak, apabila telah memenuhi persyaratan subjektif dan objektif.

3. Mengisi surat pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa indonesia dengan menggunakan huruf latin, angka arab, satuan mata uang rupiah, serta menandatangani dan menyampaikan ke kantor Direktorat Jenderal Pajak tempat wajib pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

4. Menyampaikan surat pemberitahuan dalam bahasa indonesia dengan

menggunakan satuan mata uang selain rupiah yang diizinkan, yang pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

5. Membayar atau menyetor pajak yang terutang dengan menggunakan Surat

Setoran Pajak ke kas negara melalui tempat pembayaran yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

6. Membayar pajak yang terutang sesuai dengan ketentuan peraturan

perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

7. Menyelenggarakan pembukuan bagi wajib pajak orang pribadi yang

melakukan kegiatan usaha atau pekerjaan bebas dan wajib pajak , dan melakukan pencatatan bagi wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

8. Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang

menjadi dasarnya, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib pajak, atau objek yang terutang pajak.

9. Memberikan kesempatan untuk memasuki tempat atau ruangan yang

dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan. 10.Memberikan keterangan lain yang diperlukan apabila diperiksa.

2.3 Konsep Pajak

Pajak pada mulanya merupakan suatu upeti (pemberian yang cuma-cuma)

namun sifatnya dapat dipaksakan yaang harus dilaksanakan oleh rakyat

(masyarakat) kepada penguasa, namun bentuknya berupa padi, ternak atau hasil

tanaman lainnya. Pemberian tersebut digunakan untuk keperluan atau kepentingan

raja atau penguasa setempat. Sedangkan imbalan atau prestasi yang dikembalikan

kepada rakyat tidak ada oleh karena memang sifatnya hanya untuk kepentingan

sepihak seolah-olah ada tekanan secara psikologis karena kedudukan raja yang

lebih tinggi status sosialnya dibanding rakyat. Namun dalam perkembangannya,