i

PERKEMBANGAN PEMBIAYAAN MUDHARABAH

DI BMT SYAMIL AMPEL KAB.BOYOLALI

TUGAS AKHIR

Oleh:

MUH IHSAN NURUDIN

NIM 201 12 022

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

iii

PERKEMBANGAN PEMBIAYAAN MUDHARABAH

DI BMT SYAMIL AMPEL KAB.BOYOLALI

TUGAS AKHIR

Oleh:

MUH IHSAN NURUDIN

NIM 201 12 022

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

vii

MOTTO PENULIS

P.L.U.R

(Peace Love Unity Repect)

Peace,Damai Letting go of fear and living at peace with oneself, one another and the world for greater good. Seperti makna kata Bhineka Tunggal Ika, berbeda tapi tetap satu dengan Peace.

Love,Cinta as one learns to love oneself ,one is able to love every one conditionaly, karena dengan adanya love atau cinta akan mengalahkan naluri saling menghancurkan.

Unity,Bersatu A mutual,corporate bond is formed from the love and peace experienced with other one. Seperti sila ketiga pancasila “Persatuan Indonesia” dengan bersatu bangsa ini akan menjadi kuat.

Respect,Menghargai,because of the peace,love and unity, one can accept others regardless their beliefs or background, karena dengan menghargai hidup ini akan damai, penuh cinta dan selalu bersatu.

viii

PERSEMBAHAN

Kupersembahkan dengan cinta dan ketulusan hati tugas akhir ini

kepada :

1. Kedua Orang tuaku Bapak Wakimin Ahmad Sodiq dan Ibu Tuminah yang

senantiasa mendoakan,memberikan dukungan dan Kasih sayang dengan

tulus.

2. Kedua kakakku Khadiq Kurniawan dan Arif Fatkurshurur yang telah

mendoakan agar selalu tetap semangat dalam menuntut ilmu dan menjalani

kehidupan di dunia ini.

3. Seseorang yang selalu ada setiap saat. Yang selalu memberi semangat dan

motivasi dalam kehidupanku.

4. Para guru sejak Sekolah Dasar hingga Perguruan Tinggi yang

penulissayangi dan hormati dalam memberikan ilmu dan membimbing

dengan penuhkesabaran.

5. Teman-teman satu angkatan D III Perbankan Syari’ah 2012.

6. Sahabat-sahabat STOCK yang selalu memberikan semangat dan dukungan

7. Almamater Tercinta Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

ix

KATA PENGANTAR

Rasa syukur yang dalam penulis sampaikan kehadirat Allah SWT, karena

berkatrahmat-Nya. Penulisan Tugas akhirini dapat penulis selesaikan sesuai

dengan yang diharapkan.Penulis juga bersyukur atas rizki dan kesehatan

yang telah diberikan oleh-Nya sehingga penulis dapat menyusun penulisan tugas

akhirini.

Sholawat dan salam selalu penulis sanjungkan kepada Nabi, Kekasih,

Spirit Perubahan, Rasullah Muhammad SAW beserta segenap keluarga dan para

sahabat-sahabatnya, syafa’at beliau sangat penulis nantikan di hari pembalasan

nanti.

Penulisan tugas akhirini disusun untuk diajukan sebagai salah satu

persyaratan guna memperoleh gelar sebutan A. Md. E.Sy. (AhliMadya dalambidang Ekonomi Islam)

dalam ilmu Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Jurusan D III

Perbankan Syariah yang berjudul:“Perkembangan Pembiayaan Mudharabah di

BMT Syamil Ampel,Kab.Boyolali”. Penulis mengakui bahwa dalam menyusun

Penulisan Tugas Akhir ini tidak dapat diselesaikan tanpa adanya bantuan dari

berbagai pihak. Karena itulah penulis mengucapkan penghargaan yang

setinggi-tingginya, ungkapan terima kasih kadang tak bisa mewakili kata-kata, namun

perlu kiranya penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor IAIN Salatiga

2. Bapak Dr.Anton BawonoSE,M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis Islam di IAIN Salatiga.

3. Bapak Ahmad Mifdhol M.Lc, MSI, selaku Ketua Jurusan D III Perbankan

x

4. Ibu Desi Trisnawati,MM selaku Dosen Pembimbing yang selalu

meberikan saran, pengarahan dan masukan berkaitan penulisan Tugas

Akhir sehingga dapat selesai dengan maksimal sesuaiyang diharapkan.

5. BMT Syamil Ampel yang telah mengijinkan dan memberikan data untuk

penyusunan tugas akhir ini

6. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf adminitrasi

Fakultas Ekonomi dan Bisnis Islam yang tidak bisa kami sebut satu

persatu yang selalu memberikan ilmunya sehingga penulis dapat

menyelesaikan skripsi ini tanpa halangan apapun.

7. Teman-teman Jurusan D III Perbankan Syariah angkatan 2012 di IAIN

Salatiga yang telah memberikan banyak cerita selama menempuh

pendidikan di IAIN Salatiga.

Semoga Allah SWT membalas semua amal kebaikan mereka dengan

balasan yang lebih dari yang mereka berikan kepada penulis, agar pula senantiasa

mendapatkan maghfirah, dan dilingkupi rahmat dan cita-Nya. Amiin.

Penulis menyadari sepenuhnya, bahwa penulisan tugas akhir ini masih

jauh dari sempurna, baik dari segi metodologi, penggunaan bahasa, isi, maupun

xi

Akhirnya, penulis berharap semoga tugas akhir ini bermanfaat khususnya

bagi penulis sendiri dan umumnya bagi pembaca.

Salatiga, 25Agustus 2015

Penulis

MUH IHSAN NURUDIN

xii ABSTRAK

Nurudin,Muh Ihsan.2015.Perkembangan Pembiayaan Mudharbah Di BMT Syamil Ampel,Kab.Boyolali.Tugas Akhir.Fakultas Ekonomi dan Bisnis

Islam.Jurusan D III Perbankan Syari’ah.Institut Agama Islam Negeri

Salatiga.Pembimbing:Desi Trisnawati,M.M

Kata Kunci : Perkembangan dan Pembiayaan Mudharabah

Penelitian ini merupakan sarana untuk mengetahui perkembangan pembiayaan Mudharabah di BMT Syamil Ampel kab.Boyolali. hal-hal yang ingin diketahui dari penelitian ini adalah (1) bagaimana perkembangan pembiayaan mudharabah di BMT Syamil Ampel, Kab.Boyolali?,(2) apa saja faktor yang mempengaruhi penurunan pembiayaan mudharabah di BMT Syamil Ampel ?. untuk menjawab pertanyaan tersebut maka penelitian ini mengunakan metode analisis deskriptif.

Dalam penelitian ini telah ditemukan tingkat perkembangan dan

faktor-faktor yang mempengaruhi penurunan pembiayaan mudhrabah,yaitu:

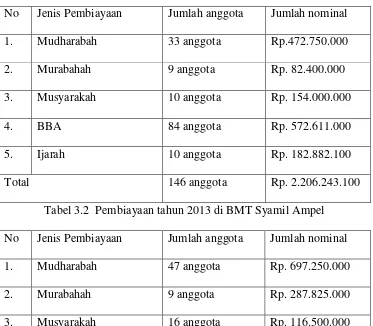

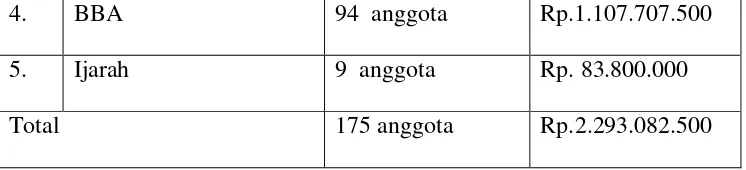

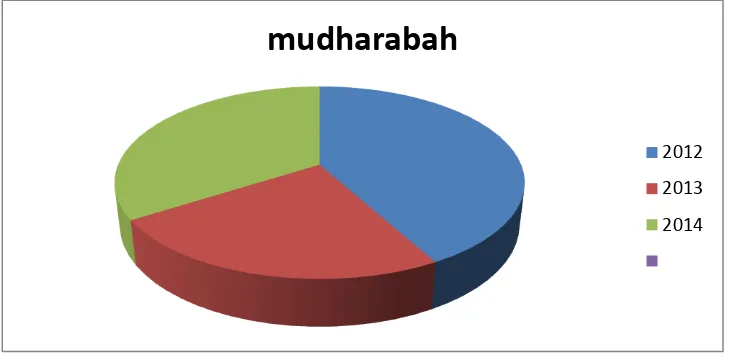

(1) perkembangan pembiayaan mudharabah apabila dilihat dari jumlah anggota pemasukan untuk BMT selama tahun 2012-2014 mengalami penurunan yaitu pada tahun 2012 berjumlah 58 anggota, tahun 2013 berjumlah 33 anggota dan pada tahun 2014 berjumlah 47 anggota. (2) bila dilihat dari jumlah nominal juga mengalami penurunan yaitu pada tahun 2012 berjumlah Rp.1.127.100.00, tahun 2013 Rp.472.750.000 dan pada tahun 2014 Rp.697.250.000.

Faktor yang menyebabkan penurunan pembiayaan mudhrabah adalah (a) dari pihak BMT membatasi nasabah pembiayaan mudhrabah bagi pengusaha yang prospek dan sudah berjalan minimal 3 tahun (b) bagi nasabah yang bidang

usahanya perdagangan maka akad akan dialihkan ke Ba’i Bitsaman ‘Ajil(BBA),

xiii DAFTAR ISI

Cover ………... I

Persetujuan Pembimbing………... Iv

Pernyataan Keaslian Tulisan……… V

Motto………... Vi

A. Latar Belakang Masalah……… 1

B. Rumusan Masalah……….. 6

C. Tujuan Penelitian……… 6

D. Kegunaan Penelitian………... 6

E. Metode Penelitian………... 6

F. Sistematika Penelitian………. 8

BAB II LANDASAN TEORI A. Telaah Pustaka……… 10

B. Kerangka Teori……… 11

xiv

A. Gambaran Umum BMT……….. 23

B. Produk-Produk di BMT Syamil………... 50

C. Perkembangan Pembiayaan di BMT Syamil………... 56

BAB IV ANALISIS

A. Analisis Perkembangan Pembiayaan Mudharabah di

BMT Syamil Ampel……… 57

B. Faktor-Faktor penyebab Penurunan Pembiayaan

Mudharabah di BMT Syamil……….. 60

BAB V PENUTUP

Kesimpulan……….. 62

xv

DAFTAR TABEL

Tabel 3.1……….. 57

Tabel 3.2………... 57

Tabel 3.3………... 58

xvi

DAFTAR GRAFIK

Grafik 4.1……….. 59

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam kehidupan manusia Islam mensyariatkan lima hal yang

wajib dilindungi yaitu, agama, jiwa, akal, keturunan dan harta. Selain itu

Islam juga telah mengatur berbagai hal yang dibutuhkan dalam kehidupan

manusia mulai dari masalah sosial, politik, sampai pada masalah ekonomi.

Salah satu yang wajib dilindungi dalam Islam adalah Harta. Salah satu

cara melindungi harta adalah dengan menzakati harta yang dimiliki. Selain

itu juga harta yang dimiliki harus dipergunakan dengan sesuai syariat yang

telah ditentukan.

Salah satu cara mempergunakan harta dengan baik adalah dengan

digunakan untuk usaha yang baik pula,misalnya dengan perniagaan atau

usaha lain yang halal.

Harta mempunyai peranan penting dalam kehiduapan manusia, bila

ditinjua dari syariat Islam,maka fungsi harta disini sangat banyak

kegunaan dalam hal yang bagus, maupun kegunaan yang buruk. Diantara

sekalian banyak fungsi harta, antara lain sebagai berikut :

1. Harta berfungsi untuk menyempurnakan pelaksanaan ibadah

(mahdhah), sebab untuk ibadah diperlukan alat-alat, seperti

kain yang menutupi aurat dalam pelaksanaan sholat,bekal

untuk melaksanakan ibadah haji,zakat,sedekah,

2

2. Fungsi lain dari harta adalah untuk meningkatkan keimanan

(ketaqwaan)kepadaAllah swt., sebab kekafiran cenderung

mendekatkan diri kepada kekufuran,sehingga memiliki harta

dimaksudkan untuk meningkatkan ketaqwaan kepada Allah

swt.

3. Harta juga berfungsi untuk meneruskan kehidupan dari satu

periode ke periode berikutnya, sebagaimana firman Allah

an-nisa ayat 9 , yang berbunyi :

dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan Perkataan yang benar.4. Harta berfungsi sebagai sarana atau modal pokok untuk

mengembangkan dan menegakkan ilmu-ilmu, karena ilmu

tanpa modal terasa sulit misalnya, seseorang tidak bisa kuliah

di perguryuan tinggi tanpa danya harta.

5. Harta juga berfungsi untuk memutarkan (mentarufkan)

peranan-peranan kehidupan seperti adanya pembantu dan tuan.

Sehingga tercipta kehidupan yang harmonis antara si miskin

3

6. Untuk menumbukan silaturahmi, misal karena perbedaan

keperluan dan penghasilan. Sehingga bisa saling bertransaksi

danakan ada interaksi antar sesama yang bisa memupuk

silaturahmi antar sesama manusia(Sahrani,2002:27).

Diantara banyaknya fungsi harta ada salah satu fungsi yaitu bisa

saling membantu antar sesama, misal dari pihak kaya membantu yang

miskin.Membantu tidak harus berupa materi yang bisa digunakan secara

lansung, namun bisa juga berupa modal usaha yang mana modal tersebut

bisa digunakan untuk membuka usaha baru sehingga tercipta lapangan

kerja untuk orang tersebut. Membantu dalam bentuk modal selain bisa

meringankan beban orang tersebut juga mempunyai manfaat lain yaitu

mengurangi penganguran. Sehingga perlu adanya pemilik modal atau

shahibal mal dan juga pengerak usaha mudharib.

Tentu banyak orang yang ingin mempunyai usaha sendiri, namun

ini bukan perkara yang mudah mereka harus mempunyai skill tertentu,

selain itu mereka juga membutuhkan modal.Kadang kala ada salah satu

pihak yang mempunyai modal namun tidak mempunyai skill untuk

menjadi pengusaha, atau sebaliknya mereka yang mempunyai skill namun

tidak mempunyai modal usaha.

Maka dari itu solusi yang tepat adalah dengan jalan

mudharabah,dimana pemilik modal bekerjasama dengan pengusaha untuk

4

kesepakatan bersama. Sehingga akan terjalin kerjasama yang saling

menguntungkan.

Dalam fiqih mudharabah mempunyai pengertian Mudharabah adalah akad

antara dua belah pihak untuk salah seorang (salah satu pihak)

mengeluarkan sejumlah uang kepada pihak lainnya untuk

diperdagangkan.Dan laba dibagi dua sesuai kesepakatan(Sabiq, 1987: 31)

Pihak-pihak dalam akad ini adalah sahibul mal dan mudharib,

dimana shahibul mal sebagai pemilik modal dan mudharib sebagai

pengusaha yang menjalankan usaha tersebut. Untuk keuntungannya dibagi

sesuai kesepakatan kedua belah pihak, sehingga tidak saling merugikan.

Dalam dunia perbankan mudharabah telah banyak digunakan sebagai

produk pembiayaan, dengan bank berfungsi sebagai pihak yang

mempertemukan pemilik modal dan pengusaha.

Jadi, fungsi bank dalam kontrak mudharabah adalah menerima dan

menyimpan danashahib al-mal serta menyerahkan kepada mudharib yang

membutuhkan modal. Dengan kata lain,jika shahib al-mal

mendayagunakan dananya, harus melewati bank,begitu juga ketika

mudharib menghendaki dana untuk usahanya.

Kerjasama mudharabah dalam sistem perbankan syariah

menempatkan bank sebagai mudharib sekaligus sebagai shahib

al-mal.Sebagai mudharib, bank mengelola dana yang dititipkan depositor

5

memberikan dana para depositor kepada debitur untuk dikelola sebuah

usaha.

Posisi bank yang berstandar ganda tersebut sedikit banyak

membuat rancu pengertian mudharabah yang dikembangkan ulama

fiqih.Sebab antara shahib al-mal sebagai pemilik modal sesungguhnya dan

mudharib (entrepreneur) yang mempunyai sebuah usaha yang rill tidak

bertemu secara langsung,tetapi terus melewati bank.

Sementara bank sebagai lembaga usaha yang bergerak di bidang

keuangan yang kegiatan oprasionalnya harus didasakan pada tingkat

efisiensi, produktivitas, dan profitabilatas yang layak mempunyai beberapa

ketentuan-ketentuan khusus yang mengatur lalu lintas keuangan yang di

lakukan oleh shahib al mal dan mudharib. Ketentuan tersebut tentu saja

diatur sedemikian rupa sehingga proses intermediary berjalan tanpa

hambatan dan dapat memberikan keuntungan khususnya bagi shahibul mal

dan bank itu sendiri(Muhammad, 2008: 30).

Disini peneliti akan mencoba meneliti perkembangan pembiayaan

mudharabah di BMT Syamil Ampel, serta faktor-faktor yang

6

B. Rumusan Masalah

1. Bagaimana Perkembangan Pembiayaan Mudharabah di BMT Syamil

Ampel ?

2. Faktor Apa saja yang mempengaruhi Perkembangan Pembiayaan

Mudharabah di BMT Syamil Ampel ?

C. Tujuan Penelitian

1. Untuk mengetahui perkembangan pembiayaan mudharabah di BMT

Syamil Ampel.

2. Untuk mengetahui faktor-faktor yang mempengaruhi pembiayaan

mudharabahdi BMT Syamil Ampel.

D. Kegunaan Penelitian

1. Untuk menambah pengetahuan penulis tentang produk-produk Bank

Syariah

2. Untuk mengetahui perkembangan pembiayaan mudharabah di BMT

Syamil Ampel

3. Untuk menambah pengetahuan penulis tentang Perbankan Syariah

secara khususnya dan untuk berbagi hasil penelitian kepada pembaca

7

Penulisa menggunakan dua jenis pendekatan, yaitu :

a. Library Research, adalah analisis yang digunakan untuk

menjawab pertanyaan dengan dasar bahan pustaka yang relevan,

sehingga didapatkan data yang teoritis.

b. Field Research, yaitu data yang diperoleh dari hasil survei

langsung di lapangan melalaui wawancara atau ikut serta dalam

suatu kegiatan, sehingga data yang diperoleh berupa data empiris

atau data nyata yang ada di lapangan.

3. Sumber Data

Sumber data yang diperoleh dibagi menjadi dua macam, yaitu :

a. Data Primer

Adalah data yang diperoleh langsung dari Sumbernya yang akan

dijadikan sebagai sumber data pokok dalam penelitian. Yaitu

diperoleh langsung dari BMT tempat penelitian.

b. Data Sekunder

Adalah data yang digunakan sebagai data tambahan dan sebagai

sumber penguat data primer, data ini bisa diperoleh dari buku yang

bersangkutan atau dari pengamatan tidak langsung pada suatu

kegiatan. Yaitu dari sumber buku bacaan yang bersangkutan dan

8

4. Metode Pengumpulan Data

a. Wawancara

Penulis membuat daftar pertanyaan yang mana diperlukan dalam

penelitian tentang perkembangan pembiayaan mudharabah, dan

kemudian ditanyakan kepada Praktisi di tempat penelitian.

b. Observasi

Penulis mengadakan pengamatan secara langsung terhadap

kegiatan yang ada di BMT yang bersangkutan.

c. Dokumentasi

Tekhnik pengumpulan data dengan sumber referensi pustaka

berupa buku yang bersangkutan dengan mudharabah atau sumber

internet yang mendukung.

5. Teknik Analisis Data

Analisis yang digunakan dalam penelitian ini adalah analisis deskriptif

yaitu menjelaskan dan menggambarkan keadaan yang sebenarnya

tentang perkembangan pembiayaan mudharabah.

F. Sistematika Penulisan

Bab I merupakan bagian pendahuluan yang memuat Latar Belakang,

Rumusan Masalah,Tujuan dan Kegunaan Penelitian, Metode Penelitian

serta Sistematika Penelitian.

Bab II merupakan Kajian Pustaka yang mana dibagi menjadi dua pokok

bahasan yaitu tentang pengertian serta fungsi-fungsinya BMT yang

9

objek penelitian, yang mencakup pengertian, rukun dan syarat, dasar

hukum serta implementasi akad mudhrabah dalam lembaga keuangan

syari’ah.

Bab III berisi Gambaran Objek yang memuat Gambaran Umum yang

memuat sejarah BMT Syamil Ampel, Visi dan Misi BMT Syamil Ampel,

identitas BMT Syamil Ampel dan struktur serta tugas serta wewenang

masing-masing bagianProduk-Produk BMT Syamil AmpelBerisi tentang

jenis-jenishasil Produk BMT Syamil Ampel.Perkembangan Pembiayaan

Mudharabah di BMT Syamil Ampel. Berisi tentang Prosedur Pembiayaan

Mudharabah serta perkembangannya di BMT Syamil Ampel.

Bab IV berisi AnalisisPerkembangan Pembiayaan Mudharabah di BMT

Syamil Ampel.Berisi tentang analisis pembiayaan Mudharabah di BMT

SyamilFaktor Perkembangan Pembiayaan Mudharabah di BMT Syamil

Ampel.Berisi faktor-faktor penyebab penurunan nasabah mudharabah di

BMT Syamil Ampel

10 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Di penelitian sebelumnya telah diteliti tentang perkembangan

Pembiayaan mudharabah, dengan judul “Analisis Perkembangan

Pembiayaan Mudharabah dan Musyarakah dalam Pertumbuhan Asset

Bank Muamalat,BankMandiri Syariah dan Bank Mega Syariah” yang

ditulis oleh Nur Ika Ristiana.yaitu untuk mengetahui besarnya

perkembangan pembiayaan mudharabah di Bank Muamalat,Bank Mandiri

Syari’ah dan Bank Mega Syariah.

Sapta LirantiaPurnama Sari dalam skripsinya berjudul “Pengaruh

Pembiayaan Mudharabah terhadap laba Bank Syari’ah Periode

2000-2008”. Diperoleh hasil sebagai berikut :

a. Selama tahun 2000-2008 pembiayaan mudharabah selalu

mengalami peningkatan pertahunnya

b. Pembiayaan mudharabah berpengaruh positif terhadap laba

pada Bank Syariah

c. Laba dari pembiayaan mudharabah telah banyak berpengaruh

terhadap Bank Syariah.

Dalam Skripsi yang berjudul “Pengaruh Pembiayaan Mudahrabah

terhadap Profitabilitas Bank Umum Syariah “ yang ditulis oleh Devis Elina

11

pendapatan bagi hasil mudhrabah terhadap tingkat profitabilitas Bank

Umum Syariah.

Dari beberapa penelitian diatas penulis belum menemukan

penelitian yang ada di BMT Syamil Ampel Kab.Boyolali tentang

perkembangan dan faktor-faktor yang mempengaruhinya, oleh karena itu

penulis tertarik untuk meneliti hal tersebut.

B. Kerangka Teori

1. BMT

a. PengertianNBMT

Baitul Mal wa Tamwil sering dikaitkan dengan istilah Koperasi

Jasa Keuangan Syari’ah. Koperasi adalah badan usaha yang

beranggotakan orang perorang atau badan hukum koperasi dengan

melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berdasarkan atas asas

kekeluargaan (Kementrian Agama Koperasi dan Usaha Kecil dan

Menengan Republik Indonesia, 2007).

Prinsip Syari’ah menurut Undang-Undang Perbankan No. 7 Tahun

1992 adalah perjanjian berdasarkan Hukum Islam antara Bank

dengan pihak lain untuk penyimpanan dana atau pembiayaan

kegiatan usaha atau kewgiatan lain yang dinyatakan dengan

Syari’ah. Dengan demikian, Kopersai Jasa Keuangan Syari’ah

12

pembiayaan, investasi dan simpanan berdasrakan prinsip bagi hasil

(syari’ah).

Baitul Mal wa Tamwil adalah suatu lembaga keuangan non-bank

yang berdasarkan sistem syari’ah yang terdiri dari simpanan

pinjaman dan sektor riil yang merupakan sumber pembiayaan

alternatif yang memberikan bantuan keuangan pada usaha berskala

kecil dan menengah, dengan sistem bagi hasil sesuai syariat Islam.

BMT menggabungkan dua fungsi yaitu Baitul Mal dan Baitul

Tamwil:

1) Baitul Mal

Intitusi atau Lembaga yang usaha pokoknya menerima dan

menyalurkan dana dari umat Islam yang sifatnya non

komersial. Sumber danaBaitul Mal adalah zakat, Infaq,

Shadaqah dan Sumbagan lainnya. Adapun penyalurannya

dialokasikan kepada mereka yang berhak yaitu mustahiq terdiri

dari fakir, miskin, gharim, mualaf, musafir, hamba sahaya,

amil, dan ibnu sabil atau orang-orang yang berjuan di jalan

Allah.

2) Baitul Tamwil

Suatu Instansi atau Lembaga umat Islam yang usaha pokoknya

adalah menghimpun dana dari pihak ketiga (deposan) dan

memberikan pembiayaan kepada usaha-usaha yang produktif

13

Dengan demikian BMT menggabungkan dua kegiatan yang

berbeda sifatnya dalam suatu lembaga.Namun secara

operasioanal, BMT merupakan badan yang terpisah.Dalam

perkembangannya, selain bergerak dalam bidang keunagan,

BMT dijalankan berdasarkan Prinsip muamalah atau ekonomi

Islam.

2. Pembiayaan

Istilah pembiayaan pada dasarnya lahir dari pengertian I

believe, I trust, yaitu ‘saya percaya’ atau ‘saya menaruh kepercayaan’.

Perkataan pembiayaan yang artinya kepercayaan (trust) yang berarti

bank menaruh kepercayaan kepada seseorang untuk melaksanakan

amanah yang diberikan oleh bank selaku shahibul maal.Dana tersebut

harus digunakan dengan benar, adil, dan harus disertai dengan ikatan

dan syarat-syarat yang jelas serta saling menguntungkan bagi kedua

belah pihak.

` Veithzal Rivai dan Arviyan Arifin menjelaskan,

pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dan/atau lembaga keuangan lainnya

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan imbalan bagi hasil

14 3. Mudharabah

a. Definisi Mudharabah

Mudharabah adalah akad antara dua belah pihak untuk salah

seorang (salah satu pihak) mengeluarkan sejumlah uang kepada

pihak lainnya untuk diperdagangkan.Dan laba dibagi dua sesuai

kesepakatan (Sabiq, 1987: 31).

Mudharabah adalah akad yang dikenal oleh umat muslim sejak

jaman nabi, bahkan telah dipraktikan oleh bangsa Arab sebelum

turunnya Islam. Ketika Nabi Muhammad Saw. berprofesi sebagai

pedagang, ia melakukan akad mudharabah dengan Khatiah.

Dengan demikian, ditinjau dari segi hukum Islam, maka praktik

mudharabah ini dibolehkan, baik menurut Al-Quran, Sunah,

maupun Ijma’ (Adiwarman,2013: 204).

Mudharabah adalah suatu perkongsian antara dua pihak dimana

pihak pertama (shahib al-mal) menyediakan dana, dan pihak kedua

(mudharib) bertanggungjawab atas pengelolaan usaha. Keuntungan

tanggung jawab atas pengelolaan usaha. Keuntungan dibagi sesuai

dengan ratio labayang telah disepakati bersama secara advance,

manakala rugi shahib al-malakan kehilangan sebagian imbalan dari

kerja keras dan ketrampilan managerial(manager skill) selama

15

16

yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai Balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang.

QS Al-Jum’ah : 10

apabila telah ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntungQS Al Baqarah : 198

17

ِهِلآ َو ِهْيَلَع ُالله ىَّلَص ِالله َل ْوُس َر ُهُط ْرَش َغَلَبَف ،َنِمَض َكِلَذ

َزاَجَأَف َمَّلَس َو

Adalah Abbas bin Abdul Muththalib, apabila ia menyerahkan sejumlah harta dalam investasi mudharabah, maka ia membuat syarat kepada mudharib, agar harta itu tidakdibawa melewati lautan, tidak menuruni lembah dan tidak dibelikan kepada binatang, Jika mudharib melanggar syarat2 tersebut, maka ia ikasdiajukan Abbas tersebut sampai kepada Rasulullah Saw, lalu Rasul membenarkannya” (HR ath_Thabrani).

2) Ijma’

Imam Zailani dalam kitabnya Nasbu ar-Rayah telah menyatakan bahwa

para sahabat telah berkonsensus akan legitimasi pengelolaan harta anak

yatim secara mudharabah. Kesepakatan para sahabat ini sejalan dengan

spirit hadis yang dikutip oleh Abu Ubaid dalam kitabnya Al-Amwal

Hadis tersebut berarti

“Rosulullah SAW.telah berkhotbah di depan kaumnya seraya berkata

wahai para wali yatim, bergegaslah untuk menginvestasikan harta

amanah yng ada ditanganmu janganlah didiamkan sehingga termakan

oleh zakat”

Indikasi hadis ini adalah apabila menginvestasikan harta anak yatim

secara mudharabah dalam harta sendiri. Adapun pengertian zakat disini

adalah seandainya harta tersebut diinvestasikan, maka zakatnya akan

dambil dari return on investment (keuntungan) bukan dari modal.

Dengan demikian harta aman tersebut akan senantiasa berkembang,

18

a. Rukun

Rukun Mudahrabah adalah ijab dan qabul yang keluar dari orang yang

memiliki keahlian. Tidak disyaratkan adanya lafaz tertentu, tetapi

dapat dengan bentuk apa saja yang menunjukkan makna mudharabah.

Karena yang dimaksud dalam akad ini adalah tujuan dan maknanya,

bukan lafaz dan susunan kata (Sabiq, 1987: 33).

Faktor-faktor yang harus ada dalam akad mudharabahadalah :

1) Pelaku (pemilik modal maupun pelaku usaha)

2) Objek mudharabah (modal dan kerja )

3) Persetujuan antara dua belah pihak (ijab dan qabul )

4) Nisbah keuntungan

Pelaku,dalam akad mudharabah sedikitnya harus ada dua orang

yaitu pelaku usaha (mudharib) dan pemilik modal (shahib al mal ).

Objek,merupakan konsekuensi logis dari tindakan yang dilakukan

oleh para pelaku.Pemilik modal menyerahkan modalnya sebagai

objek mudharabah, sedangkan pelaksana usaha menyerahkan

kerjanya sebagai objek mudhrabah.Modal yang diserahkan bisa

berbentuk uang atau baranga yang dirinci berapa nilai

uangnya.Sedangkan kerja yang diserahkan bisa berbentuk keahlian

atau skill, ketrampilan, selling skill, management skill, dan lain-lain.

Persetujuan,yaitu persetujuan dua belah pihak, merupakan

konsekuensi dan prinsip antara an-tarradin minkum (sama-sama

19

untuk mengikatkan diri kedalam akad mudharabah. Si pemilik dana

setuju dalam perannya untuk menkontribusikan dana, sementara

pelaksana setuju dengan perannya untuk mengkontribusikan kerja.

Nisbah,adalah rukun yang khas dalam akad mudharabah, yang

tidak ada dalam akad jual beli. Nisbah ini mencerminkan imbalan

yang berhak diterima oleh dua belah pihak yang

bermudharabah.Mudharib mendapatkan imbalan atas kerjanya,

sedangkan shahib al-mal mendapatkan imbalan atas penyertaan

modalnya. Nisbah keuntungan inilah yang akan mencegah

terjadinya peselisihan antara kedua belah pihak mengenai cara

pembagian keuntungan.

b. Syarat-Syarat

Di dalam mudharabah, disyaratkan sebagai berikut:

1) Bahwa modal itu berbentuk uang tunai, jika ia berbentuk emas atau

perak batangan (tabar), atau barang perhiasan atau barang

dagangan,maka tidak sah.

2) Bahwa ia diketahui dengan jelas, agar dapat diperdagangkan dengan

keuntugan yang dibagikan untuk kedua belah pihak, sesuai dengan

kesepakatan

3) Bahwa keuntugan yang menjadi milik pekerja dan pemilik modal

jelas prosentasenya. Seperti setengah, sepertiga atau seperempat.

4) Bahwa mudharabah itu bersifat mutlak, pemilik modal tidak

20

atau memperdagangkan barang tetentu,atau perdangan pada waktu

terentu, sementara di waktu lain tidak, atau ia hanya bermuamalah

kepada orang-orang terentu dan syarat-syarat lain misalnya. Karena

persyaratan yang mengikat sering kali dapat menyimpangkan tujuan

akad, yaitu keuntungan. Karena itu harus tidak ada persyaratannya

tanpa itu mudharabah menjadi fasid. Demikian menurut mazhab

Maliki dan Syafi’i.

Adapun Abu Hanifah Dan Ahmad, kedua orangini tidak

mensaratkan syarat tertentu mereka mengatakan “sesungguhnya

sebagaimana mudharabah menjadi sah dengan mutlak, sah pula

dengan muqayad (terikat)”. Dalam keadaan mudharabah muqayad,

pelaksanaan tidak boleh melewati syarat-syarat yang telah

ditentukan. Jika ketentuan tesebut dilanggar, maka ia wajib

menjaminnya.

c. Implementasi Akad Mudharabah dalam Lembaga Keuangan

Syariah

Dalam sistem perekonomian modern,khususnya

perbankan,menjadi berkembang. Pihak yang terlibat dalam

kerjasama ini ada tiga yaitu pihak yang menyimpan dana

(depositor), pihak yang membututuhkan dana atau pengusaha

(debetor), dan pihak yang mempertemukan antara keduanya

(bank). pihak yang pertama,depositor, inilah seharusnya menjadi

21

di gunakan untuk kepentingan usaha.Sementara pihak

kedua,debitur,adalah mudharib-nya depositor karena dia yang

menggunakan dana depositor untuk digunakan sebagai modal

usaha. Sedangkan pihak ketiga, bank adalah pihak yang

menjembatani keinginan keduanya (pihak pertama dan pihak

kedua).

Jadi, fungsi bank dalam kontrak mudharabah adalah

menerima dan menyimpan danashahib al-mal serta menyerahkan

kepada mudharib yang membutuhkan modal. Dengan kata lain,

jika shahib al-mal mendayagunakan dananya, harus melewati

bank,begitu juga ketika mudharib menghendaki dana untuk

usahanya.

Kerjasama mudharabah dalam system perbankan syariah

menempatkan bank sebagai mudharib sekaligus sebagai shahib

al-mal. Sebagai mudharib, bank mengelola dana yang dititipkan

depositor untuk mencari keuntungan. Sementara sebagi shahib

al-mal, bank memberikan dana para depositor kepada debitur untuk

dikelola sebuah usaha.

Posisi bank yang berstandar ganda tersebut sedikit banyak

membuat rancu pengertian mudharabah yang dikembangkan ulama

fikih. Sebab antara shahib al-mal sebagai pemilik modal

22

usahayang rill tidak bertemu secara langsung,tetapi terus melewati

bank.

Sementara bank sebagai lembaga usaha yang bergerak di bidang

keuangan yang kegiatn oprasionalnya harus didasarkan pada

tingkat evisiensi, produktivitas dan profitabilatas yang layak

mempunyai beberapa ketentuan-ketentuan khusus yang mengatur

lalu lintas keuangan yang di lakukan oleh shohibul mal dan

mudharib. Ketentuan tersebut tentu saja diatur sedemikian rupa

sehingga proses intermediary berjalan tanpa hambatan dan dapat

memberikan keuntungan khususnya bagi shahibul mal dan bank itu

23 BAB III

LAPORAN OBJEK

A. Gambaran Umum BMT

1. Sejarah Berdirinya BMT

KJKS BMT Syari’ah Sejahtera Boyolali didirikan pada 6 Juni

2009.Kemudian memiliki cabang otonom yaitu di Ampel. Kemudian

pada 21 Januari 2012, cabang Ampel memisahkan diri dengan nama

KJKS BMT Syamil (BMT Syariah Mandiri Ampel) yang

dipercayakan kepada 5 orang karyawan, yang beroperasi mengelola

keuangan wilayah Pasar Ampel, dan sekitarnya.

2. Visi,Misi dan Tujuan

Komitmen dalam syariah, amanah dalam muamalah.

TujuandidirikannyaBMTSYAMIL adalahuntuk:

a. Meningkatkankesejahteraan dantarafhidupanggota pada khususnya

dan masyarakat pada umumnya.

b. Sebagaiwadahpemberdayaanekonomianggota pada khususnya dan

masyarakat pada umumnya.

c. Sebagai gerakan ekonomi rakyat serta ikut membangun tataran

perekonomian nasional.

d. Sebagai alternatif pilihan model pengelolaan usaha koperasi.

3. Identitas BMT

Alamat : Jl. Ampel-Candi No. 8 ( Timur Tugu Lilin ) Ampel, Boyolali

24 Telepon : (0276) 334 7000

25

1) Manajer : Sumiyati, S.Hi

2) Admin & Teller : Fitri Yunia Romadhoni, A.Md.Ei

3) Marketing : a. Arief Suryanto, S.Pd

b. Putri Noviant

c. Eva Hindun Khasanah, A.Md

5. Tugas dan Wewenang Masing-Masing Bagian

a. Dewan Pengawas Syari’ah

1) Identitas Jabatan

Dewan Pengawas Syariah (DPS) harus terdiri dari para alim ulama

dibidang syariah muamalah yang juga memiliki pengetahuan umum di

bidang “baytun tamwiil” (keuangan bank dan atau

koperasi).Persyaratan lebih lanjut mempertimbangkan ketentuan

Dewan Syariah Nasional (DSN).

Dalam pelaksanaan tugas sehari-hari, DPS wajib mengikuti fatwa DSN

dalam rangka kesesuaian produk atau jasa KJKS dengan ketentuan dan

prinsip syariah Islam.

2) Fungsi Utama Jabatan

Melakukan pengawasan terhadap keseluruhan aspek organisasi dan

usaha KJKS sehingga benar-benar sesuai dengan prinsip syariah Islam.

3) Tanggung Jawab

26

b) Memastikan tata laksana manajemen dan pelayanan sesuai dengan

syariah

c) Terselenggaranya pembinaan anggota yang dapat mencerahkan dan

membangun kesadaran bersama sehingga anggota siap dan

konsisten bermuamalah secara Islami melalui wadah KJKS.

4) Tugas-Tugas Pokok

a) Memastikan produk dan jasa KJKS sesuai dengan syariah

b) Memastikan tata laksana manajemen dan pelayanan sesuai dengan

syari’ah

c) Membantu pengurus dengan memberikan penjelasan dan atau

nasehat,diminta atau tidak diminta,tentang keadaan anggota pada

khususnya dan KJKS pada umumnya ditinjau dari aspek

kesyariahan. Penjelasan itu dapat disampaikan di dalam maupun di

luar Rapat Pengurus.

d) Membantu terlaksananya pendidikan anggota yang dapat

meningkatkan kualitas aqidah, syari’ah dan akhlaq anggota.

5) Wewenang

a) Meneliti barang, catatan, berkas, bukti-bukti dan dokumen lainnya

yang ada pada KJKS

b) Mendapatkan keterangan yang diperlukan baik dari pengurus,

manajemen atau staf dan anggota.

c) Memberikan koreksi, saran dan peringatan kepada pengurus dan

27

d) Menggunakan fasilitas yang tersedia untuk kelancaran pelaksanaan

tugasnya atas persetujuan pengurus.

e) Melaporkan kepada DSN dan pihak berwenang tentang keadaan

kesyari’ahan KJKS.

a. MANAGER

1) Identitas Jabatan

Posisi dalam Organisasi: Di bawah Badan Pengurus; membawahi

langsung Kepala Bagian (Kabag) Operasional, Kabag. Pemasaran.

2) Fungsi Utama Jabatan

a) Memimpin Usaha KJKS di wilayah kerjanya sesuai dengan tujuan

dan kebijakan umum yang telah ditentukan KJKS.

b) Merencanakan, mengkoordinasikan dan mengendalikan seluruh

aktivitas lembaga yang meliputi penghimpunan dana dari anggota

dan lainnya serta penyaluran dana yang merupakan kegiatan utama

lembaga serta kegiatan-kegiatan yang secara langsung berhubungan

dengan aktivitas utama tersebut dalam upaya mencapai target.

c) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya.

d) Membina hubungan dengan anggota, calon anggota, dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan

28

3) Tanggung Jawab

a) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus

dan disetujui Rapat Anggota.

b) Menyusun dan menghasilkan rancangan anggaran KJKS dan

rencana jangka pendek, rencana jangka panjang, serta proyeksi

(finansial maupun non finansial) kepada pengurus yang selanjutnya

akan dibawa pada Rapat Anggota.

c) Menyetujui pembiayaan yang jumlahnya tak melampaui batas

wewenang manajemen.

d) Mengusulkan kepada pengurus tentang penambahan,

pengangkatan, pemberhentian karyawan sesuai dengan kondisi dan

kebutuhan operasional KJKS.

e) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan Tercapainya target yang telah ditetapkan secara

keseluruhan.

f) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan, serta seluruh

asset KJKS.

4) Tugas- Tugas Pokok

a) Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus

dan disetujui Rapat Anggota.

b) Menyusun dan menghasilkan rancangan anggaran KJKS dan

29

(finansial maupun non finansial) kepada pengurus yang selanjutnya

akan dibawa pada Rapat Anggota.

c) Menyetujui pembiayaan yang jumlahnya tidak melampaui batas

wewenang manajemen.

d) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan tercapainya target yang telah ditetapkan secara

keseluruhan.

e) Membuka peluang atau akses kerja sama dengan jaringan/ lembaga

lain dalam upaya mencapai target.

f) Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya

kebakaran, pencurian, perampokan dan kerusakan.

g) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan tercapainya target yang telah ditetapkan secara

keseluruhan.

5) Wewenang

a) Memimpin Rapat Komite untuk memberikan keputusan terhadap

pengajuan pembiayaan.

b) Menyetujui atau menolak secara tertulis pengajuan rapat komite

secara musyawarah dengan alasan-alasan yang jelas.

c) Menyetujui atau menolak pencairan dropping pembiayaan sesuai

dengan batasan wewenang.

d) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai

30

e) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan

biaya operasional lain sesuai dengan batas wewenang.

f) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan

yang berlaku.

g) Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan

yang berlaku.

h) Mengadakan kerja sama dengan pihak lain untuk kepentingan

lembaga dalam upaya mencapai target proyeksi dan tidak

merugikan lembaga.

b. KEPALA BAGIAN OPERASIONAL

1) Identitas Jabatan

Unit Kerja: Bagian Operasional

Posisi dalam Organisasi: Di bawah Manajer KJKS sejajar Kabag.

Pemasaran, membawahi seksi- Pembukuan atau Akuntansi, Layanan Mitra

usaha, Teller, serta SDM dan Umum.

2) Fungsi Utama Jabatan

Merencanakan, mengarahkan, mengontrol serta mengevaluasi seluruh

aktivitas dibidang operasional baik yang berhubungan dengan pihak

internal maupun eksternal yang dapat meningkatkan profesionalisme

KJKS atau UJKS Koperasi khususnya dalam pelayanan terhadap mitra

maupun anggota KJKS

31

a) Terselenggaranya pelayanan yang memuaskan (service excellence)

kepada mitra atau anggota KJKS.

b) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada

dalam operasional KJKS.

c) Terbitnya laporan keuangan, laporan perkembangan pembiayaan dan

laporan mengenai penghimpunan dana secara lengkap, akurat dan sah

baik harian, bulanan ataupun sesuai dengan periode yang dibutuhkan.

d) Terarsipkannya seluruh dokumen-dokumen keuangan, dokumen

lembaga, dokumen pembiayaan serta dokumen penting lainnya.

4) Tugas-Tugas Pokok

a) Terselenggaranya pelayanan yang memuaskan (service excellence)

kepada mitra atau anggota KJKS.

b) Terevaluasi dan terselesaikannya seluruh permasalahan yang ada

dalam operasional KJKS.

c) Terbitnya laporan keuangan, laporan perkembangan pembiayaan dan

laporan mengenai penghimpunan dana secara lengkap, akurat dan sah

baik harian, bulanan maupun sesuai dengan periode yang dibutuhkan

d) Terarsipkannya surat masuk dan keluar serta notulasi rapat manajemen

dan rapat operasional

e) Terselenggaranya absensi kehadiran karyawan dan dokumentasi hasil

32

5) Wewenang

a) Mengeluarkan biaya operasional rutin dalam batas wewenang

b) Mengajukan biaya operasional dan kebutuhan lain yang dibutuhkan

untuk mendukung pekerjaan di bidang operasional kepada Manajer

KJKS untuk dipertimbangkan

c) Menyetujui pengeluaran kas untuk penarikan tabungan dalam batas

wewenang

d) Melakukan kontrol terhadap kehadiran karyawan

e) Memeriksa seluruh laporan dalam bidang operasional

f) Menegur karyawan bidang operasional apabila bekerja tidak sesuai

dengan prosedur yang berlaku

g) Menyetujui pemotongan biaya administrasi tabungan untuk tabungan

yang tidak bermutasi selama 6 bulan atau sesuai dengan kebijakan

KJKS

h) Meminta pihak-pihak tertentu yang memegang tanggung jawab dana

KJKS (uang muka biaya, TL pembiayaan lainnya) untuk cepat

menyelesaikannya, apabila waktu yang disepakati sudah tiba

i) Memberikan masukan dan membantu bagian operasional lainnya yang

memerlukan bantuan, dalam kapasitasnya sebagai Kabag Operasional

c. TELLER

1) Identitas Jabatan

Unit Kerja: Bagian Operasional

33

2) Fungsi Utama Jabatan

Merencanakan dan melaksanakan seluruh transaksi yang sifatnya tunai

3) Tanggung Jawab

a) Mengelola fisik kas dan terjaganya keamanan kas

b) Terselesaikannya laporan kas harian

c) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi

d) Menerima setoran dan penarikan tabungan serta simpanan berjangka

4) Tugas-Tugas Pokok

a) Mengelola fisik kas dan terjaganya keamanan kas

1) Melakukan penghitungan kas pada pagi dan sore hari saat akan

dimulainya hari kerja dan akhirnya hari kerja yang harus disaksikan

oleh petugas yang berwenang

2) Meneliti setiap keaslian uang masuk agar terhindar dari uang palsu

3) Menjaga ruang dari pihak-pihak yang tidak berkepentingan

4) Mengarsipkan laporan mutasi vault pada tempat yang aman

5) Melakukan cross check antara vault dengan neraca dan rekapitulasi

kas.

b) Terselesaikannya laporan kas harian

1) Menerima dan mengeluarkan transaksi tunai sesuai dengan batas

wewenang

2) Melakukan pengesahan pada bukti transaksi baik paraf maupun

34

3) Menyusun bukti-bukti transaksi keluar dan masuk serta

memberikan nomor bukti

4) Membuat rekapitulasi transaksi masuk dan keluar serta meminta

validasi dari pihak yang berwenang

5) Melakukan cross check antara rekapitulasi kas dengan mutasi

vault dan neraca

6) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi

7) Membuat laporan kas masuk dan keluar pada setiap akhir bulan

untuk setiap akun-akun yang penting

8) Meminta pengesahan laporan arus kas dari yang berwenang

sebagai laporan yang sah

9) Menerima setoran dan penarikan tabungan

10) Memeriksa kelengkapan dan kebenaran pengisian slip setoran

(dalam slip setoran harus tertera nilai uang dalam bentuk angka

dan huruf dengan nilai yang sama, pengisian slip harus ditulis

dengan jelas)

11) Mencocokkan saldo tabungan pada buku tabungan anggota

dengan kartu tabungan anggota bersangkutan yang ada di

komputer, bila terjadi selisih maka bagian ini harus mencatat

tambahan itu terlebih dahulu baru kemudian mencatat ke dalam

35

12) Membubuhkan stempel pada slip setelah dimasukkan ke dalam

komputer.

13) Menyerahkan foto copy slip setoran kepada anggota, sebagai

bukti penerimaan setoran

14) Menyerahkan semua slip setoran kepada bagian umum setelah

tutup jam kas.

15) Menerima dan memeriksa slip penarikan, kartu dan buku

simpanan anggota

16) Memeriksa dan membubuhkan paraf tanda persetujuan di slip

penarikan kemudian menyerahkan kembali kepada bagian

pembukuan.

17) Untuk pengambilan di atas batas wewenang diminta persetujuan

pimpinan (paraf pada slip pengambilan) atas pengambilan

tabungan tersebut (perhatikan saldo yang tersisa harus memenuhi

ketentuan yang ada).

18) Mencatat jumlah pengambilan tabungan pada buku tabungan.

c) Wewenang

1) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di

KJKS.

2) Memegang kas tunai sesuai dengan kebijakan yang ada.

3) Mengeluarkan transaksi tunai pada batas nominal yang

36

4) Menolak pengeluaran kas apabila tidak ada bukti-bukti

pendukung yang kuat.

5) Mengetahui kode brankas tetapi tidak memegang kuncinya

ataupun sebaliknya.

6) Meminta pertanggungjawaban keuangan kas kecil jika batas

waktu pertanggungjawaban telah tiba.

d. SDM & Umum

1) Identitas Jabatan

Unit Kerja: Bagian Operasional

Posisi dalam Organisasi: Di bawah Kabag. Operasional

2) Fungsi Utama Jabatan

a) Melakukan pengadministrasian dan pemeliharaan data karyawan, serta

hal-hal yang menyangkut ketenagakerjaan (absensi, cuti dan lain-lain),

pendidikan, pelatihan, karir dan

b) hubungan antar karyawan.

c) Memberikan layanan kepada karyawan serta hal-hal umum lainnya

yang tidak termasuk dalam kegiatan bidang operasional koperasi yang

telah diatur secara khusus dalam bidang pemasaran, operasional dan

37

3) Tanggung Jawab

a) Bertanggung jawab langsung pada Kabag. Operasional untuk bidang

umum dan bertanggung jawab langsung kepada Manajer KJKS atau

untuk bidang SDM.

b) Bertanggung jawab dalam hal pengadministrasian danpemeliharaan

data karyawan serta hal-hal lain yang menyangkut ketenagakerjaan.

c) Bertanggung jawab dalam hal kebutuhan rumah tangga KJKS,

pengelolaan inventaris dan

d) pembelian inventaris kantor.

e) Melakukan kegiatan administrasi pembukuan saldo ke rekening

simpanan harian.

f) Melakukan aktivitas yang berkaitan dengan hubungan kepada

pengawas, pengurus dan seluruh anggota KJKS dan juga pihak

eksternal.

4) Tugas-Tugas Pokok

a) Memberikan layanan kepada karyawan serta hal-hal umum,

pengelolaan inventaris serta pembelian inventaris kantor.

b) Menyediakan segala kebutuhan rumah tangga KJKS dengan

berkoordinasi dengan bagian lain

c) Bertanggung jawab pengelolaan inventaris kantor.

d) Menyediakan Kebutuhan ATK dan hal-hal lain yangberhubungan

38

Melakukan kegiatan administrasi Tabungan dan Simpanan Berjangka:

a) Menerima daftar calon atau anggota yang mempunyai Simpanan dalam

bentuk Tabungan atau Simpanan Berjangka

b) Meminta kesepakatan anggota untuk memindahkan saldo rekening.

c) Mengarsipkan slip-slip transaksi Tabungan dan Simpanan Berjangka

Melakukan aktivitas yang berkaitan dengan hubungan eksternal KJKS

a) Pengurusan pembayaran pajak

b) Membuat laporan bulanan dan slip mutasi berkaitan dengan akuntan

publik

Melakukan pengadministrasian dan pemeliharaan data karyawan, serta hal-hal

yang menyangkut ketenagakerjaan, pendidikan, pelatihan, karir dan hubungan

antar karyawan

a) Mempersiapkan absensi, memonitor dan mengadministrasikannya

dengan baik

b) Mengatur kegiatan dan penjadwalan cuti,ketidakhadiran serta

hal-hal lain yang berhubungan dengan penunjukkan tugas karyawan

(administrasi SPJ, Surat Tugas dan Surat Jalan dan lain-lain)

c) Mengatur pelaksanaan pendidikan, pelatihan, training, seminar dan

lain-lain sehubungan dengan peningkatan dan pengembangan

pengetahuan dan kompetensi karyawan

d) Bersama-sama Manajer KJKS melakukan evaluasi terhadap jenjang

39

e) penetapanJob Description dan Job Goal serta tindakan reward dan

punishment kepada karyawan.

5) Wewenang

a) Memegang kas kecil sesuai dengan kebijakan yang ada untuk

kebutuhan rumah tangga.

b) Membuat kebijakan yang berkaitan dengan hal-hal umum.

c) Membuat usulan tentang kebutuhan inventaris (pengadaan dan

administrasi inventaris).

d) Melakukan pencairan dana untuk kebutuhan pengadaan inventaris

kantor.

e) Membuat kebijakan yang berkaitan dengan ketenagakerjaan.

f) Membuat evaluasi terhadap absensi,job description dan goal,

kompetensi, motivasi, profesional dan aktivitas karyawan lainnya yang

berhubungan dengan pencapaian prestasi kerja.

g) Memberikan rekomendasi atas prestasi kerja karyawan sehubungan

dengan kegiatan mutasi, promosi, diklat dan training serta reward dan

punishment.

e. AKUNTANSI atau PEMBUKUAN

1) Identitas Jabatan

Unit Kerja: Bagian Operasional

Posisi dalam Organisasi: Di bawah Kabag. Operasional

40

Mengelola administrasi keuangan hingga ke pelaporan keuangan

3) Tanggung Jawab

a) Pembuatan laporan keuangan.

b) Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan

secara langsung dengan keuangan.

c) Menyiapkan laporan-laporan untuk keperluan analisis keuangan

lembaga.

d) Pengeluaran dan penyimpanan uang dari dan ke brankas.

4) Tugas-Tugas Pokok

Pembuatan laporan keuangan:

a) Membuat laporan keuangan harian meliputi neraca dan laba rugi.

b) Membuat laporan keuangan akhir bulan, arus kas dan buku besar.

c) Menyediakan data-data yang dibutuhkan untuk kebutuhan analisis

lembaga.

Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan

secara langsung dengan keuangan:

a) Mengarsipkan seluruh berkas keuangan sesuai dengan kebijakan

pengarsipan yang digunakan.

b) Menjaga keamanan arsip dan memastikan bahwa seluruh arsip

terjaga keamanannya dengan baik.

Menyediakan data-data yang dibutuhkan untuk kebutuhan analisis

lembaga:

41

b) Melakukan analisis khususnya untuk biaya operasional menyangkut

dengan tingkat efisiensi .

Pengeluaran dan penyimpanan uang dari dan ke brankas (sebagai

petugas alternative dan petugas pengganti):

a) Serah terima brankas dari Kabag Operasional.

b) Pengeluaran uang pagi hari, pada saat jam kerja.

c) Penyimpanan uang pada saat jam kerja dan pada saat sore hari.

5) Wewenang

a) Mengarsipkan dan mengamankan bukti-bukti pembukuan atau

transaksi.

b) Meminta kelengkapan administrasi pada pertanggungjawaban

keuangan.

c) Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak

berkepentingan.

d) Menerbitkan laporan keuangan atas persetujuan Manajer KJKS

untuk keperluan publikasi.

f. KEPALA BAGIAN PEMASARAN

1) Identitas Jabatan:

Unit Kerja: Bagian Pemasaran

Posisi dalam Organisas : Di bawah Manajer KJKS

Koperasi, sejajar Kabag.Operasional.Membawahi seksi-seksi dalam

42

2) Fungsi Utama Jabatan:

Merencanakan, mengarahkan serta mengevaluasi target financing dan

funding serta memastikan strategi yang digunakan sudah tepat dalam

upaya mencapai sasaran termasuk dalam menyelesaikanpembiayaan

bermasalah

3) Tanggung Jawab:

a) Tercapainya target pemasaran baik funding, financing maupun

collecting.

b) Terselenggaranya rapat pemasaran dan terselesaikan permasalahan

di tingkat pemasaran.

c) Menilai dan mengevaluasi kinerja bagian pemasaran.

d) Bertanggung jawab dalam proses pengajuan pembiayaan dan

melakukan penilaian terhadap potensi pasar dan pengembangan

pasar serta proses penyelesaian pembiayaan bermasalah.

e) Pengarsipan bukti Nota Debet dan Nota Kredit.

4) Tugas-Tugas Pokok:

a) Tercapainya target pemasaran baik funding maupun financing:

b) Membuat target-target yang ingin dicapai dengan melihat kapasitas

AO yang ada.

c) Melakukan pemantauan terhadap hasil yang dicapai AO sesuai

dengan target yang diberikan.

d) Melakukan evaluasi terhadap hasil yang dicapai AO atas yang

43

e) Memberikan masukan dan perbaikan jika diperlukan.

Terselenggaranya rapat bagian pemasaran dan terselesaikannya

permasalahan di tingkat pemasaran:

a) Membuat jadwal rutin rapat pemasaran dan memastikan

agenda-agenda yang penting untuk dibahas.

b) Memastikan seluruh bahan rapat sudah tersedia dan lengkap (data,

daftar masalah, dan lain-lain).

c) Memimpin rapat.

d) Memastikan diperoleh jalan keluar dalam membahas masalah pada

akhir rapat.

e) Memastikan notulasi rapat dibuat dan terdokumentasidengan baik.

Menilai dan mengevaluasi kinerja bagian pemasaran:

a) Menciptakan alat kontrol untuk memudahkan penilaian kinerja

bagian pemasaran.

b) Melakukan penilaian pada periode tertentu atas kinerja pemasaran

antara lain meliputi capaian target per AO serta mencatat

pelanggaran-pelanggaran dari sisi pemasaran yang dilakukan olah

AO

c) Bertanggung jawab dalam proses pengajuan pembiayaan.

d) Melakukan penilaian terhadap potensi pasar dan pengembangan

44

e) Menerima dari bagian AO berkas pengajuan pembiayaan (daftar

pengajuan pembiayaan, analisis pembiayaan dari bagian

pembiayaan dan kelengkapan

f) syarat administrasi yang mungkin diperlukan, seperti: KTA, KK,

surat izin suami atau istri, surat atas jaminan dan lain-lain.

g) Memeriksa kelengkapan dan kebenaran berkas pengajuan

pembiayaan anggota dan mendiskusikan dengan baik.

h) Secara berkala dan terencana melakukan kunjungan pasar untuk

melihat potensi-potensi yang perlu dikembangkan.

i) Bersama dengan Manajer KJKS membicarakan peluang-peluang

pasar yang ada dan kemungkinan pengembangannya.

j) Menerima daftar pembiayaan anggota yang bermasalah (kurang

lancar, diragukan dan macet) dari bagian AO.

k) Memeriksa daftar pembiayaan bermasalah apakah benar telah

memenuhi kriteria pembiayaan bermasalah dan menandatangani

sebagai tanda persetujuan.

l) Menyerahkannya kembali daftar pembiayaan bermasalah kepada

Staf Pemasaran dan Staf.

m) Penagihan serta melaporkannya pada Manajer KJKS.

Pengarsipan bukti Nota Debet dan Nota Kredit:

1) Menerima data dari bagian pembiayaan (nota debet atau nota

45

plafond, order dari bagian pembiayaan untuk perubahan bagi

hasil atau jatuh tempo atau perubahan plafond.

2) Mendata Komputer

3) Menyimpan bukti ND dan NK dan dikeluarkan kembalisetelah

satu bulan.

n) Wewenang

1) Memberi usulan untuk pengembangan pasar, potensi bisnis dan

strategi-strategi lainnya yang berhubungan dengan bisnis

existing, peluang bisnis dan penyelesaian pembiayaan

bermasalah kepada Manajer KJKS.

2) Menentukan target funding, financing dan penyelesaian

pembiayaan bermasalah bersama dengan Manajer KJKS

3) Memimpin dan menentukan agenda rapat pemasaran.

4) Melakukan penilaian terhadap Staf Pemasaran (AO atau FO)

dan Staf Penagihan (RO).

o) STAF PEMASARAN

1) Identitas Jabatan

Unit Kerja: Bagian Pemasaran

Posisi dalam Organisasi: Di bawah Kabag. Pemasaran

2) Fungsi Utama Jabatan

a) Melayani pengajuan pembiayaan, melakukan analisis kelayakan

serta memberikan rekomendasi atas pengajuan pembiayaan sesuai

46

b) Melayani permohonan penyimpanan dana (tabungan dan

deposito) dengan bekerja sama dengan bagian Layanan Mitra

usaha.

3) Tanggung Jawab

a) Memastikan seluruh pengajuan pembiayaan telah diproses sesuai

dengan proses yang sebenarnya.

b) Memastikan analisis pembiayaan telah dilakukan dengan tepat

dan lengkap sesuai dengan kebutuhan dan mempresentasikan

dalam rapat komite.

c) Memastikan proses penyimpanan dana telah dilakukan dengan

tepat dan lengkap serta sesuai dengan sistem dan prosedur yang

dimiliki.

4) Wewenang

a) Memberi usulan untuk pengembangan pasar kepada Manajer

KJKS Menentukan target funding dan financing bersama dengan

Manajer KJKS

b) Ikut menentukan dan mengatur agenda rapat di bagian pemasaran

c) Melakukan koordinasi dengan Staf Penagihan untuk target

penyelesaian pembiayaan bermasalah.

p) ADMINISTRASI PEMBIAYAAN

1) Identitas Jabatan

Unit Kerja: Bagian Pemasaran

47

2) Fungsi Utama Jabatan

Mengelola administrasi data mitra usaha, melakukan proses

pembiayaan mulai dari pencairan hingga pelunasan, membuat

akad-akad dan surat -surat perjanjian lain.

3) Tanggung Jawab

a) Penyiapan administrasi pencairan pembiayaan (dropping).

b) Pengarsipan seluruh berkas pembiayaan.

c) Pengarsipan jaminan pembiayaan.

d) Penerimaan angsuran dan pelunasan pembiayaan.

e) Penyiapan kupon dan kontrol terhadap kupon.

f) Pembuatan laporan pembiayaan sesuai dengan periode laporan.

4) Wewenang

a) Memberikan nomor rekening mitra pembiayaan.

b) Melakukan pengamanan atas data-data pembiayaan serta

arsip-arsip pendukung.

c) Mengeluarkan laporan resmi mengenai perkembangan

pembiayaan atas persetujuan Manajer KJKS atau UJKS Koperasi.

d) Tidak memberikan berkas atau arsip kepada pihak-pihak yang

tidak berkepentingan.

e) Ikut memberikan kontribusi atau usulan dalam rapat komite.

g. STAF PENAGIHAN

1) Identitas Jabatan

48

Posisi dalam Organisasi : Di bawah Kabag. Pemasaran

2) Fungsi Utama Jabatan

a) Melakukan penagihan terhadap angsuran atau pembayaran pembiayaan

baik untuk mitra usaha yang tidak bermasalah maupun yang

bermasalah serta melakukan pengambilan terhadap mitra usaha

funding.

b) Memberikan jalan keluar dan langkah-langkah penyelesaian bagi mitra

usaha yang bermasalah serta melakukan tindakan penarikan, penyitaan,

penjualan jaminan dan lain-lain yang berhubungan dengan aspek

hukum.

3) Tanggung Jawab

a) Memastikan angsuran yang harus dijemput telah ditagih sesuai

dengan waktunya.

b) Memastikan tidak ada selisih antara dana yang dijemput dengan

dana yang disetorkan ke KJKS.

c) Menyelesaikan pembiayaan yang bermasalah

4) Tugas-Tugas Pokok

a) Memastikan angsuran yang harus dijemput telah ditagih sesuai

dengan waktunya:

b) Membuat rencana atau jadwal penagihan harian, mingguan dan

bulanan.

c) Menyiapkan peralatan administrasi yang dibutuhkan untuk

49

Memastikan tidak ada selisih antara dana yang dijemput dengan dana

yang disetorkan ke KJKS

a) Menghitung seluruh uang yang dijemput.

b) Membuat daftar angsuran seluruh mitra yang menyetorkan uangnya.

c) Menyerahkannya kepada Teller, dan memastikan seluruh setoran

tidak ada yang tertinggal dan tidak terjadi selisih antara catatan

dengan uang yang diserahkan.

d) Membantu memberikan jalan keluar dan solusi bagi mitra usaha

yang bermasalah, melakukan penjualan jaminan, dan upaya-upaya

lainnya baik secara kekeluargaan maupun hukum yang berlaku.

5) Wewenang

a) Menerima setoran dana atas nama KJKS terhadap mitra-mitra

pembiayaan maupun mitra penabung (sesuai dengan kebijakan

yang ada).

b) Melakukan tindakan-tindakan yang berhubungan dengan aspek

hukum terhadap mitra yang bermasalah.

B. Jenis-Jenis Produk BMT Syamil Ampel

1. Penghimpun Dana

a. Simpanan Pokok Khusus (Si Pokus)

b. Simpanan Umum Islam (Si Umi)

Simpanan yang bisa diambil sewaktu-waktu. Setoran awal minimal