i

ANALISIS PENGARUH

RETURN ON EQUITY

,

DEBT

TO EQUITY RATIO

DAN

FINANCIAL LAVERAGE

TERHADAP

STOCK RETURN

PADA BANK SYARIAH

YANG TERDAFTAR DI BEI DAN DES DENGAN

PRICE EARNING RATIO

SEBAGAI VARIABEL

MODERASI

SKRIPSI

Diajukan untuk memenuhi tugas dan melengkapi syarat guna

memperoleh gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUHAMMAD SHIDIQ ANWAR

213-13-182

PROGRAM STUDI S1 PERBANKKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGRI SALATIGA

vii

MOTTO DAN PERSEMBAHAN

MOTTO

“ Allah selalu menjawab doa kita dengan 3 cara. Pertama dengan cara langsung

mengabulkan, kedua menundanya dan ketiga menggantinya dengan yang lebih

baik untuk kita”

“Bukan kegagalan yang membuat kita takut akan tetapi ketakutanlah yang

viii

PERSEMBAHAN

Sujud syukur ku persembahkan pada ALLAH SWT yang maha kuasa, hidayah

dan rahmad serta nikmat kesehatan yang takpernah ternilai harganya yang telah

dilimpahkan kepada hamba-Nya, sehingga saya dapat mempersembahkan skripsi

ku pada oarang-orang tersayang:

Kedua orang tua ku, Bapak (Ihwani) dan Ibu ku (Winarsih) Tercinta yang

takpernah lelah merawat ku, membesarkan ku, memberiku kasih sayang yang tak

pernah terputus, selalu memberiku dukungan, motivasi dan pengorbanan dalam

hidup ku. Terimakasih ayah ibu

Kakak ku beserta suaminya (Susanti & Tasim) adik-adik ku (Inayatul Karimah,

Desi Wulandari dan Muhammad Najmudin Zaki) yang selalu memberikan

keceriaan dan dukungan serta semangat yang luar biasa di berikan kepada ku,

ix

KATA PENGANTAR

ﷲا

ﻦﻤﺣﺮﻟا

ﻢﯿﺣﺮﻟا

ﻢﺴﺑ

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah

melimpahkan rahmat, berkah dan karunia-Nya serta Shalawat dan salam ke ruh

Junjungan Nabi Muhammad Shallallhualaihi wa sallam suhingga selama proses

pengerjaan skripsi ini penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Pengaruh Return on Equity, Debt to Equity Ratio dan Financial

Laverage Terhadap Stock Return Pada Bank Syariah Yang Terdaftar di BEI

dan DES dengan Price Earning Ratio Sebagai Variabel Moderasi” dengan

baik. Tujuan penulisan skripsi ini guna memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Islam,

Institut Agama Islam Negeri (IAIN) Salatiga.

Penyusunan skripsi ini tidak terlepas dari bimbingan, dukungan dan doa

dari semua pihak baik secara moril maupun materil terutama untuk keluarga

penulis yang sangat penulis cintai. Oleh karena itu dengan segala kerendahan hati

penulis menyampaikan terima kasih kepada yang terhormat kepada kedua

orangtua tersayang ayahanda Ihwani dan Ibunda Winarsih, mereka telah menjadi

orang tua yang selalu sabar dalam mendidik dan membimbing penulis hingga saat

ini dan terima kasih pula atas nasehat, bantuan dan motivasinya selama kuliah

hingga penyusunan skripsi ini selesai. Selain itu, penulis juga tak lupa

x

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, SE,. M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam dan selaku Pembimbing Skripsi yang telah sabar

membimbing penulis dalam penyusunan skripsi ini.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Progam Studi S1 Perbankan

Syariah, Fakultas Ekonomi dan Bisnis Islam.

4. Bapak Prof. Dr. Mansur, M.Ag. selaku Pembimbing Akademik yang telah

memberikan motivasi dan masukan dalam penyusunan skripsi ini.

5. Seluruh Dosen dan Staf IAIN Salatiga yang telah membantu penulis dalam

menempuh studi selama ini.

6. Kedua orang tua, kakak, adik-adik dan keluarga ku yang telah

memberikan dorongan moril maupun materiil dalam penyusunan skripsi

ini serta doa yang tiada hentinya.

7. Terimakasih untuk sahabat-sahabat ku yang telah memberikan motivasi,

dukungan dan semangat. Sahabat yang tak pernah lelah dalam

memberikan nasihat (Abdullah Ammar, Aditiya Ulinuha, Deni Saputra

dan Muhamad adi Kurniawan)

8. Untuk kekasih (Isna Nur Rofiah) yang telah setia menemani ku, membantu

dalam pengerjaan dan membantu dalam setiap prosesnya. Terimakasih

atas dukungan, doa, motivasi dan tidak pernah berhenti untuk selalu

xi

9. Buat teman ku (Suciyati Rahayu, Niken Rinda, Astri N) terimaksih atas

bantuan, doa, nesehat, traktiran dan semangat yang kalian berikan selama

kuliah, aku takkan pernah melupakan semua yang telah kalian berikan

selama ini.

10.Untuk keluarga besar Studio Foto RATNA (bos Fong Tjong Nam) yang

sudah menyediakan tempat untuk istirahat, menyediakan makan,

memberikan tempat tinggal, selalu memberikan nasehat aran dan motivasi.

Untuk rekan kerja (Febri Kuncoro, Nasoha Kharis dan Samuel).

11.Terimakasih teman ku (Helmi) yang telah membantu, membimbing dan

memberikan waktu untuk memberikan arahan sehingga skripsi ini selesai

tepat apada waktunya.

12.Adek-adek ku (Fitri dan Tuti) terimakasih karena telah memberikan

semangat, doa dan dukunganya, serta pinjaman laptopnya.

13.Kelurga besar PS S1 angkatan 2013 IAIN Salatiga yang menjadi teman

seperjuangan dalam menempuh studi.

14.Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang

tidak dapat penulis sebutkan satu per satu.

Penulis mengharapkan kritik dan saran yang membangun sehingga dapat

dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Terima Kasih.

Salatiga, 24 September 2018 Penulis

xii

ABSTRAK

Anwar, Muhammad Shidiq. 2018. Analisis Pengaruh Return on Equity, Debt to Equity Ratio dan Financial Laverage Terhadap Stock Return Pada Bank Syariah Yang Terdaftar di BEI dan DES dengan Price Earning Ratio Sebagai Variabel Moderasi. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1 Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, SE,. M.Si

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh ROE berdasarkan laporan keuangan, DER dan FL terhadap SR dengan PER sebagai variabel moderating, di Indonesia tahun 2016 sampai 2018. Penelitian ini menggunakan jenis penelitian kuantitatif dengan menggunakan purposive random sampling sebagai analisis data.

Penelitian ini menggunakan data sekunder berbentuk time series data quartal laporan keuangan yang meliputi jumlah ROE, DER, FL, PER dan SR, periode Januari 2016 sampai Juli 2018. Data yang telah diperoleh kemudian dianalisis menggunakan alat bantu aplikasi Eviews versi 6.

Hasil penelitian ini menunjukkan bahwa ROE, DER dan FL tidak berpengaruh terhadap SR. Adanya variable moderasi PER mempengaruhi ROE, sehingga menjadi positif dan signifikan terhadap SR. Variable PER juga mempengaruhi FL terhadap SR sehingga menjadi berpengaruh ddan signifikan.

xiii

DAFTAR ISI

PERSETUJUAN PEMBIMBING... i

PENGESAHAN KELULUSAN ...Error! Bookmark not defined. PERNYATAAN KEASLIAN TULISAN ...Error! Bookmark not defined. PERNYATAAN BEBAS PLAGIAT...Error! Bookmark not defined. MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

D. Sistematika Penulisan Sekripsi ... 7

BAB II ... 9

A. Kajian Teori ... 9

B. Hasil Penelitian yang Relevan ... 31

C. Kerangka Berfikir ... 38

D. Hipotesis ... 39

BAB III ... 41

A. Jenis Penelitian ... 41

B. Waktu dan Wilayah Penelitian ... 41

C. Populasi, Sampel, Teknik Pengumpulan Sampel ... 42

D. Data dan Sumber Data ... 43

E. Teknik Pengumpulan Data ... 44

F. Uji Instrumen Penelitian ... 47

xiv

A. Gambaran Umum Penelitian ... 54

B. Deskripsi Objek Penelitian ... 56

C. Uji Stasioneritas ... 62

D. Analisis Data ... 65

E. Pembahasan ... 80

BAB V ... 85

A. Kesimpulan ... 85

B. Saran ... 86

xv

DAFTAR TABEL

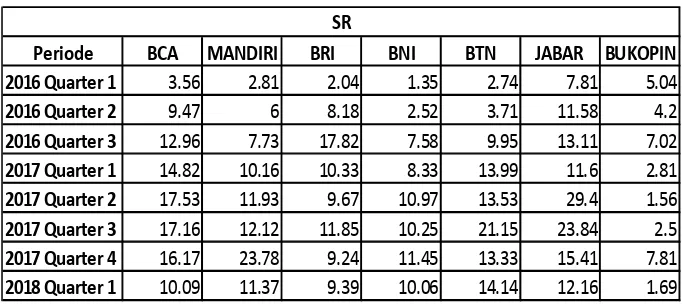

tabel 4 1 Stock Return pada Bank Periode 2016-2018 ... 57

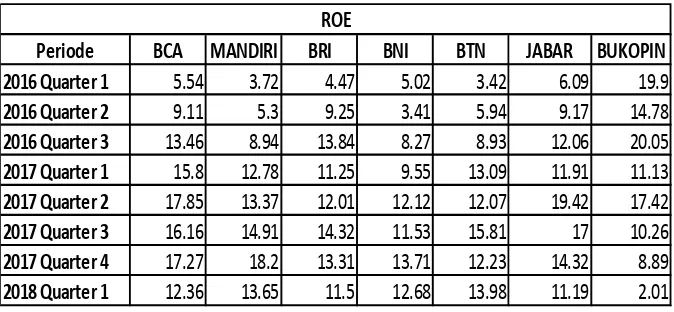

tabel 4 2 Return On Equity pada Bank Periode 2016-2018 ... 58

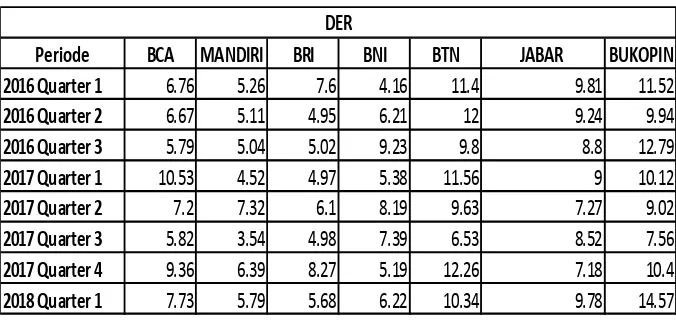

tabel 4 3 Debt To Equity Ratio pada Bank Periode 2016-2018 ... 59

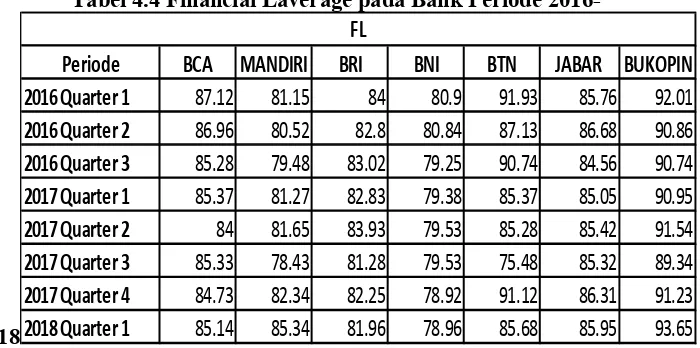

tabel 4 4 Financial Laverage pada Bank Periode 2016-2018 ... 60

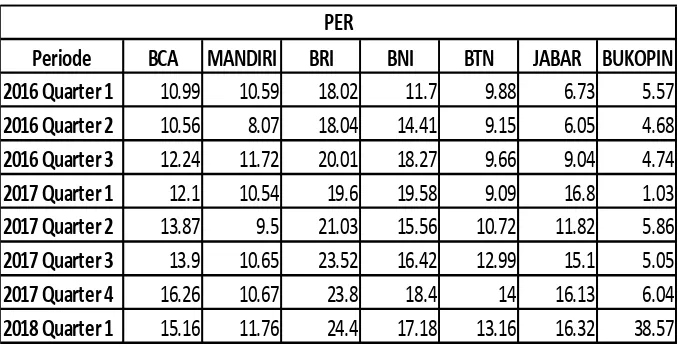

tabel 4 5 Price Earning Ratio pada Bank Periode 2016-2018 ... 61

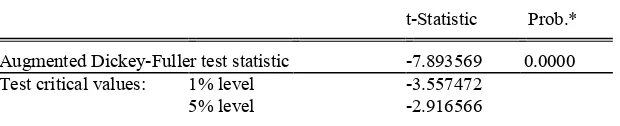

tabel 4 6 Uji Stasioneritas Stock Return ... 62

tabel 4 7 Uji Stasioneritas DER ... 63

tabel 4 8 Uji Stasioneritas ROE ... 64

tabel 4 9 Uji Stasioneritas FL ... 64

tabel 4 10 Tabel Uji Stasioneritas PER ... 65

tabel 4 11 Uji Multikoleneritas ... 75

tabel 4 12 Uji Multikoleneritas Setelah Penyembuhan ... 75

tabel 4 13 Uji Autokorelasi ... 76

tabel 4 14 Uji Autokorelasi Setelah Pengobatan ... 77

tabel 4 15 Uji Heteroskedastisitas ... 79

xvi

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian

Lampiran 2 Uji Statistik

Lampiran 3 Lembar Konsultasi

Lampiran 4 Pernyataan Publikasi

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan salah satu indikator dalam menilai

kinerja suatu perusahaan. Dengan adanya laporan keuangan investor dapat

menentukan keputusan dalam investasi mereka. Adanya kecenderungan

perhatian dari investor yang hanya tertuju pada informasi laba, memaksa

manajer meningkatkan citra perusahaan dengan melakukan dysfunctional

behavior (perilaku tidak semestinya) melalui income smoothing (Budiasih,

2009:47).

Fenomena klasik yang masih dihadapi oleh Bursa Efek Indonesia

sampai sekarang adalah pemanfaatan institusi pasar modal masih relatif

tertinggal bila dibandingkan dengan beberapa negara tetangga seperti

Malaysia, Singapura, Hongkong, dan beberapa Negara kawasan Asia Pasifik

lainnya,

Salah satu indikator bahwa pemanfaatan pasar modal belum optimal di

Indonesia adalah masih sedikitnya partisipasi masyarakat yang bermain di

pasar modal. Upaya yang telah dilakukan oleh otoritas pasar modal untuk

dapat menarik minat para investor adalah dengan mengeluarkan

Perkembangan produk syariah di pasar modal Indonesia dalam

beberapa tahun terakhir memang cukup menggembirakan, namun

pengembangan produk syariah tersebut juga mengalami beberapa hambatan.

Menurut penelitian tim studi tentang investasi syariah di pasar modal

Indonesia (Bapepam-LK, 2004), perkembangan kegiatan investasi syariah di

pasar modal Indonesia masih belum mengalami kemajuan yang signifikan.

Lambatnya perkembangan kegiatan investasi syariah di pasar modal

Indonesia disebabkan oleh:

1) kurangnya tingkat pengetahuan dan pemahaman tentang pasar modal

syariah.

2) kurangnya ketersediaan informasi tentang pasar modal syariah.

3) rendahnya minat pemodal atas saham syariah (Yanti, 2012: 274).

Untuk itulah Bursa Efek Indonesia (BEI) terus menggencarkan

sosialisasi saham syariah melalui edukasi kepada masyarakat dalam

meningkatkan kepercayaan investor untuk melakukan investasi pada saham

berbasis syariah dan memberikan manfaat bagi pemodal dalam menjalankan

syariah Islam untuk melakukan investasi di bursa efek.

BEI menargetkan melakukan edukasi kepada masyarakat untuk

berinvestasi pada saham syariah dibeberapa kota di seluruh Indonesia mulai

tahun 2010. Hal itu dilakukan untuk mencapai target investor lokal 2,5 juta

(1% dari total penduduk Indonesia) pada tahun 2015 (Edison Hulu, Chief Of

Menilai investasi adalah sebuah upaya yang dapat dilakukan investor

untuk mencari saham dengan harga yang sangat rendah dibandingkan dengan

nilai intrinsik. Penilaian sangat diperlukan oleh investor agar keputusan

investasi tepat sehingga menghasilkan return seperti yang diharapkan dari

saham-saham yang dipilih. Pendekatan menilai investasi pertama kali

dipopulerkan oleh Graham dan Dodd (Yanti, 2012: 275).

Teori Graham dan Dodd (1934) dalam Fabozzi (1999), mengemukakan

jika investor membeli saham pada harga dibawah nilai intrinsik harga saham

akan naik mendekati nilai intrinsiknya, demikian sebaliknya jika investor

membeli saham pada harga diatas nilai intrinsik harga saham akan turun

mendekati nilai intrinsiknya (Yanti, 2012: 275).

Investor fundamental percaya bahwa nilai intrinsik dapat diperkirakan

dengan menguraikan variabel fundamental saham atau perusahaan. Investor

mencari saham yang sekarang undervalued atau dihargai rendah oleh pasar

dan tidak dikenali oleh mayoritas komunitas investasi. Beberapa bukti

empiris selama beberapa dekade, menjelaskan bahwa investor dalam menilai

investasi untuk mengetahui apakah saham undervalued atau overvalue dapat

menggunakan Stock Return (Yanti, 2012: 275).

Price earning ratio merupakan ukuran relatif nilai saham yang paling

sering digunakan dan merupakan ukuran yang berarti bagi investor dalam

membandingkan potensi profitabilitas perusahaan dan industri. Stock Return

menunjukkan sentimen investor tentang saham yang mempengaruhi

Jones (1996:276) juga mengemukakan bahwa Stock Return merupakan

aspek yang paling menarik bagi analis keuangan. Penelitian menunjukkan

bahwa pendekatan ini merupakan yang paling sering digunakan dibandingkan

dengan metode yang lain. Keunggulan pendekatan ini adalah kemudahan dan

kesederhanaan dalam penerapannya, namun seperti halnya metode yang lain

pendekatan ini memerlukan penaksiran terhadap masa depan yang tidak pasti.

Dalam penelitian yang dilakukan oleh Yanti (2012:285) menyatakan

bahwa variabel financial leverage berpengaruh positif tidak segnifikan hal ini

didukung dengan hasil penlitian yang menunjukkan fakta di lapangan bahwa

hutang tidak lancar (hutang jangka panjang) emiten sangat rendah

dibandingkan hutang lancar (hutang jangka pendek) dan selama periode

pengamatan terhadap financial leverage terjadi penurunan rata-rata 4% per

tahun.

Akan tetapi hasil ini bertolak belakang dengan teori investasi modern

oleh Fuller & Farrell (1997:205), yang menyatakan bahwa leverage

merupakan fungsi Stock Return dan menentukan Stock Return. Hasil

penelitian ini juga tidak konsisten dengan penelitian yang dilakukan oleh

Rizqoni (1985:127) dan Pambangun (2001:43), yang menemukan bahwa

financial leverage mempengaruhi secara signifikan dan negatif terhadap

Stock Return.

Dalam penelitian yang dilakukan oleh Vivian Firsira dan Arisona

indeks LQ 45 di Bursa Efek Indonesia mengatakan bahwa variabel Return On

Equty berpengaruh negative negative terhadap Stock Return.

Akan tetapi penelitian yang dilakukan oleh Yanti (2012:286) yang

berjudul Determinan Price Earning Ratio dan Stock Return (Studi pada

Saham-Saham Syariah di Bursa Efek Indonesia) mengatakan bahwa adanya

hubungan positif antara variabel Return On Equity terhadap Stock Return.

Berdasarkan uraian dari beberapa kenyataan yang dihadapi oleh Bursa

Efek Indonesia mengenai fenomena bisnis saham syariah, maka penelitian

pada saham syariah sangat penting dilakukan. Dalam rangka sosialisasi itulah

penelitian ini melakukan kajian terhadap saham syariah dengan mengangkat

isu tentang Stock Return (SR). Oleh karena itu dalam Penelitian ini bertujuan

untuk menguji secara empiris pengaruh variabel fundamental perusahaan

yang meliputi financial leverage, Debt to equity ratio, dan return on equity

terhadap stock return denganprice earning ratio sebagai variabel moderasi.

Tujuan para investor atau pemegang saham berinvestasi pastinya untuk

mendapatkan keuntungan. Selain dividen, investor juga mengharapkan

pengembalian (return) saham. Maka sebelum berinvestasi, para investor

melakukan analisis keuangan untuk memprediksi harga saham di masa yang

akan datang agar nantinya memperoleh tingkat imbal hasil (return) dan

keuntungan sesuai dengan yang diharapkan. Imbal hasil (return) merupakan

hasil yang diperoleh melalui kegiatan berinvestasi yang dapat berupa imbal

ekspektasian yang belum terjadi namun diharapkan akan terjadi di masa

mendatang (Jogiyanto, 2010:205).

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, permasalahan yang muncul

dapat diidentifikasi sebagai berikut :

1. Bagaimana return on equity berpengaruh terhadap stock return?

2. Bagaimana pengaruh return on equity dengan price earning ratio terhadap

stock return?

3. Bagaimana debt to equity ratio berpengaruh terhadap stock return?

4. Bagaimana pengaruh debt to equity ratio dengan price earning ratio

terhadap stock Return?

5. Bagaimana financial leverage berpengaruh terhadap stock return?

6. Bagaimana pengaruh financial laverage dengan price earning ratio

terhadap stock return?

C. Tujuan Penelitian

Dalam Penelitian ini bertujuan untuk menguji secara empiris pengaruh

variabel fundamental perusahaan yang meliputi:

1. Pengaruh return on equity terhadap stock return.

2. Pengaruh return on equity dan price earning ratio terhadap stock return

3. Pengaruh debt to equity ratio terhadap stock return.

5. Pengaruh financial leverage terhadap stock return.

6. Pengaruh financial laveragi dan price earning ratio terhadap stock return.

D. Manfaat Penelitian

Secara teoritis hasil penelitian ini diharapkan dapat memperkaya dan

melengkapi khasanah ilmu pengetahuan di bidang investasi terutama teori

penilaian saham (stock valuation), sehingga dapat bermanfaat bagi para

akademisi, otoritas Pasar Modal Syariah dan Investor yang berinvestasi pada

saham syariah.

E. Sistematika Penulisan Sekripsi

BAB I : PENDAHULUAN

Dalam bab I ini berisikan tentang latar belakang masalah, rumusan

masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian, jadwal

penelitian dan sistematikan penelitian.

BAB II : LANDASAN TEORI

Landasan teori yang digunakan dalam bab II ini sebagai dasar

penulisan skripsi.

BAB III : METODE PENELITIAN

Pada bab ini akan diuraikan mengenai Jenis peneitian, Lokasi dan

Waktu penelitian, Populasi dan Sampel, Data dan Sumber Data, Teknik

Pengumpulan Data, variabel Penelitian, Definisi Operasional Variabel,

BAB IV : ANALISIS DAN PEMBAHASAN

Pada Bab ini akan diuraikan mengenai Gambaran Umum

Penelitian, Pengujian dan Hasil Analisis Data dan Pembahasan Hasil Analisis

(Pembuktian Hipotesis).

BAB V : PENUTUP

Pada Bab ini akan diuraikan mengenai Kesimpulan yang diperoleh

dari hasil penelitian, keterbatasan penelitian, dan saran-saran yang perlu

9

BAB II

LANDASAN TEORI

A. Kajian Teori

Dalam melakukan investasi, para investor atau calon investor tentunya

menghararapkan keutungan dari investasi yang ditanamkan. Untuk

mengetahui kinerja perusahaan, pada umumnya investor akan melakukan

analisa pada laporan keuangan perusahaan, hasil analisa tersebut akan

menjadi acuan investor apakah perusahaan memilki kinerja keuangan yang

baik atau tidak dan apakah layak untuk menanamkan investasi pada

perusahaan tersebut. Untuk menilai kinerja keuangan dapat diukur dengan

menggunakan anlisis rasio, baik dengan profitabilitas maupun leverage

keuangan.

1. Stock Return

Menurut Sundjaja (2003:272), pengertian return adalah total laba

atau rugi yang diperoleh investor dalam periode tertentu yang dihitung dari

selisih antara pendapatan atas investasi pada periode tertentu dengan

pendapatan investasi awal. Sedangkan Jogiyanto (2007:4) mendefinisikan

return sebagai hasil yang diperoleh dari investasi, yaitu penghasilan yang

diperoleh selama periode investasi per sejumlah dana yang diinvestasikan.

Return saham dapat berupa return realisasi dan return ekspektasi.

berdasarkan data historis. Sedangkan return ekspektasi merupakan return

yang diharapkan akan terjadi di masa yang akan datang.

Return yang akan digunakan dalam penelitian ini adalah capital gain

(loss). merupakan selisih untung (rugi) dari harga investasi sekarang yang

relatif dengan harga periode lalu. Perhitungan return saham ini tidak

menggunakan pengukuran return realisasi (return total) yang merupakan

return keseluruhan dari suatu investasi dalam suatu periode tertentu yang

terdiri atas capital gain (loss) dan yield. Yield adalah persentase

penerimaan kas periodik terhadap harga investasi periode tertentu dari

suatu investasi. (persentase dividen terhadap harga saham periode

sebelumnya). Hal ini dikarenakan oleh informasi yang diberikan hanya

akan mempengaruhi harga saham, tidak dengan dividennya. Dengan

demikian, return saham dapat dihitung dengan formula:

Rt = Pt – (Pt-1) / (Pt-1)

Dimana:

Rt = Return saham pada periode t

Pt = Harga saham pada periode t (3 hari setelah tanggal publikasi laporan

keuangan)

Pt-1 = Harga saham sebelum periode t (3 hari sebelum tanggal publikasi

laporan keuangan)

a. Jenis-jenis Return

Return saham dapat dikelompokan menjadi return realisasi dan return

1) Return Realisasi

Return realisasi adalah return yang telah terjadi. Return realisasi

dapat dihitung dengan menggunakan data historis. Return realisasi

penting karena dapat digunakan sebagai salah satu pengukur

kinerja perusahaan. Return historis ini juga berguna sebagai dasar

penentuan return ekspektasi dan risiko dimasa yang akan datang.

Beberapa pengukuran return realisasi yang dapat digunakan adalah

return total, return relatif, dan return kumulatif. Sedangkan

rata-rata return dapat dihitung berdasarkan rata-rata aritmatika atau

rata-rata geometrik. Rata-rata geometrik biasanya lebih sering

digunakan untuk menghitung rata-rata return untuk beberapa

periode misalkan untuk menghitung return rata-rata mingguan atau

bulanan yang dihitung dari rata-rata geometrik return harian.

2) Return Ekspektasi

Return ekspektasi adalah return yang belum terjadi dan diharapkan

akan diperoleh oleh investor dimasa mendatang. Return ekspektasi

merupakan return yang digunakan untuk penngambilan keputusan

investasi. Return ekspektasi ini dapat dihitung dengan beberapa

cara, yaitu :

1. Berdasarkan Nilai Ekspektasi Masa Depan

2. Berdasarkan Nilai Return Historis

2. Pasar Modal

a. Pengertian Pasar Modal

Pasar modal atau sering disebut secara sederhana dengan bursa

efek merupakan pasar dimana terjadi transaksi jual beli surat berharga

(Andriansyah 2008:5). Menurut Husnan (1996:3), pasar modal dapat

diartikan sebagai pasar untuk berbagi instrumen keuangan atau

sekuritas jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk hutang maupun modal sendiri baik yang diterbitkan oleh

pemerintah, public authorities, maupun perusahaan swasta.

Sementara itu menurut Keputusan Menteri Keuangan RI nomor

1548/KMK/1990 tentang Peraturan Pasar Modal yang dikutip oleh

Sunariyah (1997:2-3) menyebutkan bahwa pasar modal adalah suatu

sistem keuangan yang terorganisasi, termasuk didalamnya adalah

bank-bank komersial dan semua lembaga perantara di bidang

keuangan, serta keseluruhan surat-surat berharga yang beredar. Pasar

modal dalam arti sempit merupakan suatu pasar yang kegiatan

didalamnya memperdagangkan saham-saham, obligasi, dan jenis surat

berharga lainnya dengan memakai jasa perantara pedagang efek.

b. Bentuk Pasar Modal dan Instrumen yang Menyertainya.

Menurut Sunariyah (1997:11-14), dalam pasar modal dikenal

ada empat macam bentuk pasar modal yaitu: 1) pasar perdana (primary

market) sering disebut “bursa paralel”, dan 4) pasar keempat (fourth

market) merupakan bentuk perdagangan efek antar investor. Instrumen

dalam pasar modal adalah semua surat berharga yang diperdagangkan

di dalam maupun di luar bursa. Sedangkan menurut UU No. 8 tahun

1995 tentang pasar modal, efek merupakan selembar kertas yang

menunjukkan hak pemegang surat tersebut untuk memperoleh bagian

dari prospek atau kekayaan lembaga yang menerbitkan sekuritas

tersebut (Husnan, 1996: 3). Jenis-jenis instrumen pasar modal dapat

berupa: 1) saham, 2) obligasi, 3) derivation dari efek dapat berupa; a)

right (klaim), b) warrant, c) convertible obligation, d) saham dividen,

e) saham bonus, f) certificate american depository receipt (ADR) atau

continental depository receipt (CDR), dan sertifikat dana reksa.

3. Investasi dan Prinsip Dasar Investasi

Pengertian investasi adalah penanaman modal untuk satu atau

beberapa aktiva yang dimiliki dan biasanya dalam jangka waktu yang

lama dengan harap akan memperoleh keuntungan di masa yang akan

datang, atau bisa dibilang sebagai tabungan masa depan (Adi Setiawan

Marsis, 2013:8). Banyak negara yang melakukan kebijakan yang

bertujuan untuk meningkatkan investasi, baik domestik maupun modal

asing. Hal ini dilakukan pemerintah karena kegiatan investasi akan

peningkatan output yang dihasilkan, penghematan devisa dan bahkan

penambahan devisa negara.

Investasi berarti mengorbankan uang sekarang untuk mendapatkan

uang dimasa yang akan datang. Pengorbanan terjadi saat sekarang dan

memiliki kepastian, sedangkan hasil baru akan diperoleh kemudian yang

besarnya tidak pasti. Seorang investor membeli sejumlah saham saat ini

dengan harapan memperoleh keuntungan dari kenaikan harga saham

ataupun sejumlah dividen di masa yang akan datang, sebagai imbalan atas

waktu dan resiko yang terkait dengan investasi tersebut.

Istilah investasi dapat juga diartikan sebagai komitmen atas

sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini,

dengan tujuan memperoleh sejumlah keuntungan di masa datang (Yanti,

2012: 277).Investasi adalah suatu aktiva yang digunakan perusahaan

untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi

hasil investasi (seperti bunga, royalti, dividen, uang sewa), untuk apresiasi

nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi

seperti manfaat yang diperoleh melalui hubungan perdagangan (SAK,

2002: 13.1).

Menurut (Jogiyanto, 2010:13) Investasi adalah penundaan

konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode

waktu tertentu. Menurut Tandelilin (2010:26), investasi adalah komitmen

ini, yang bertujuan memperoleh sejumlah keuntungan di masa yang akan

datang. Investasi yang dimaksud secara umum dibagi menjadi dua jenis

yaitu investasi dalam bentuk finasial aset misalnya surat-surat berharga,

deposito, tabungan serta investasi yang dilakukan dalam bentuk riil aset

misalnya tanah, gedung, mesin, ataupun emas.

Aset finansial adalah klaim berbentuk surat berharga atas sejumlah

aset-aset pihak penerbit surat berharga tersebut (Tandelilin, 2010:8).

Beberapa contoh dari aset finansial adalah deposito, obligasi, saham, dan

reksa dana. Investasi aset finansial risikonya umumnya lebih tinggi

daripada investasi riil karena investor hanya akan mendapatkan surat

bukti misalnya sertifikat reksadana atau pencatatan sebagai pemegang

saham. Terdapat dua hal penting yang harus diperhatikan oleh para

investor dalam melakukan investasi, yaitu tingkat pendapatan yang

diharapkan (rate of return) dan risiko yang dihadapi.

Menurut Rusdin (2008:64), semakin tinggi risiko semakin besar

hasil yang diperoleh dan semakin kecil risiko semakin kecil pula hasil

yang diperoleh. Menurut Sudana (2009:43), risiko adalah variabilitas hasil

investasi yang sesungguhnya terhadap hasil investasi yang diharapkan.

Sedangkan return merupakan tingkat keuntungan investasi (Tandelilin,

2010). Maka dalam berinvestasi hendaknya para investor selalu

mendapatkan hasil investasi sesuai yang diharapkan dan terhindar dari

risiko yang berlebihan.

Tujuan investor mengadakan investasi adalah untuk memperoleh

penghasilan atau return atas investasi. Penghasilan tersebut berupa

penerimaan kas dan atau kenaikan nilai investasi.Penerimaan kas bagi

saham ada dalam bentuk deviden, sedangkan kenaikan nilai investasi

tercermin melalui kenaikan harga saham.

Koten (2004:7) menjelaskan bahwa investor dalam melakukan

investasi akan memperkirakan berapa tingkat penghasilan yang

diharapkan (expected return) atas investasinya untuk suatu periode

tertentu dimasa yang akan datang. Namun setelah periode investasi

berlalu, belum tentu tingkat penghasilan yang terealisasi (realized return)

adalah sama dengan tingkat penghasilan yang diharapkan, tingkat

penghasilan yang diharapkan dapat lebih tinggi atau lebih rendah.

Ketidakpastian akan tingkat penghasilan merupakan inti dari investasi,

yaitu investor harus selalu mempertimbangkan unsur ketidakpastian yang

merupakan risiko.

a. Investasi dalam Perspektif Syariah Islam

Investasi merupakan salah satu ajaran dari konsep Islam yang

memenuhi proses tadrij dan trichotomy pengetahuan. Hal itu dapat

dibuktikan bahwa konsep investasi selain sebagai pengetahuan juga

merupakan hakikat dari sebuah ilmu dan amal, oleh karena itu investasi

sangat dianjurkan bagi setiap muslim (Yuliana, 2010:15).

Dalam Surah Lukman ayat 34 secara tegas menyatakan bahwa

tiada seorangpun dialam semesta ini yang dapat mengetahui apa yang akan

terjadi pada esok hari, sehingga diperintahkan untuk melakukan investasi

sebagai bekal dunia dan akhirat.

Investasi dalam perspektif syariah Islam, menyebutkan bahwa

semua perbuatan manusia, baik hubungannya dengan Allah maupun

hubungannya dengan sesama, merupakan investasi yang akan dinikmati di

dunia dan akhirat. Artinya Investasi syariah tidak hanya membicarakan

persoalan duniawi, tetapi Islam memadukan antara dimensi dunia dan

akhirat.Kehidupan dunia hanyalah bersifat sementara untuk mencapai

kehidupan yang lebih kekal di akhirat. Setiap muslim harus berupaya

meraih kebahagiaandi dunia dan akhirat (Yanti, 2012: 277).

Jadi, investasi yang islami adalah pengorbanan sumber daya pada

masa sekarang untuk mendapatkan hasil yang pasti, dengan harapan

memperoleh hasil yang lebih besar di masa yang akan datang, baik

langsung maupun tidak langsung seraya tetap berpijak pada prinsip-pinsip

syariah secara menyeluruh (kaffah). Selain itu, semua bentuk investasi

dilakukan dalam rangka ibadah kepada Allah untuk mencapai kebahagiaan

lahir dan batin di dunia dan akhirat baik generasi sekarang maupun

b. Financial Investement Perbankkan

Investasi pada sektor finansial memiliki kecenderungan lebih

likuid dan return yang relatif lebih besar, sebanding dengan resikonya.

Dengan menyimpan uang di tabungan, maka akn mendapatkan nisbah

bagihasil tertentu yang besarnya mengikuti besar tabungan. Produk

tabungan biasanya memperolehkan kita mengambil uang kapanpun yang

kita ingginkan.

Keuntungan menabung (Investasi) di bank

a) Terjaminya keamanan karena mempunyai system keamanan

yang baik.

b) Memperoleh pembagian hasil, tergantung jenis investasi

c) Memperoleh kemudahan dalam pengambilan uang

d) Pelayanan yang ramah

e) Kesempatan mendapatkan hadiah dari bank tersebut.

Kelemahan menabung di Bank

a) Resiko kehilangan tabungan karena bank tempat nabung tidak

terpercaya.

b) Dikenakan biaya tertentu, seperti administrasi, ATM,

c) Sulitnya prosedur menarik uang, terutama nasabah tidak

menggunakan ATM.

d) Sedikitnya jumlah bungan atau nisbah bagi hasil yang

diperoleh, apalagi bila nasabah menabung dalam jumlah kecil.

4. Saham

Menurut Sudana (2009:3), saham merupakan salah satu alternatif

sumber dana jangka panjang bagi suatu perusahaan. Suatu perusahaan

dapat menjual hak kepemilikannya dalam bentuk saham (Jogiyanto,

2010:187).Jika perusahaan hanya mengeluarakan satu jenis saham saja,

saham ini disebut dengan saham biasa (common stock).Untuk menarik

investor potensial lainnya, suatu perusahaan dapat mengeluarkan jenis

saham lainnya yang disebut saham preferen (preferred stock).Dengan

demikian dapat disimpulkan bahwa saham merupakan suatu bukti hak

kepemilikan dari perusahaan yang diperjualbelikan di pasar modal.

Saham juga dapat diartikan sebagai kepemilikan atas sebuah

perusahaan tersebut. Dengan membeli saham, berarti mebeli sebagian

perusahaan, maka pemegang saham biasanya akan mendapatkan sebagian

keuntungan yang disebut devidend. Saham juga bisa dijual kepada pihak

lain, baik dengan harga yang lebih tinggi maupun dengan harga yang lebih

rendah, dengan selisih harga jual dengan harga beli dinamakan capital loss

dinamakan capital gain. Jadi pemegang saham akan mendapatkan dua

keuntungan yaitu devidend dan capital gain.

Saham merupakan investasi yang tergolong financial assets dan

merupakan sebuah surat berharga yang didalamnya tertulis besarnya

kepemilikan atas sebuah perusahaan (Manurung, 1992:45). Berinvestasi

dalam suatu perusahaan, investor secara otomotis ikut serta dalam

perusahaan tersebut dan mempunyai hak untuk mendapat bagian

keuntungan yang berupa: a) dividend, yaitu bagian dari keuntungan

perusahaan yang dibagikan kepada pemegang saham, b) capital gain,

yaitu kenaikan harga jual saham di atas harga belinya.

Investasi pada saham merupakan investasi yang memberikan

keuntungan tidak pasti.Ketidakpastian ini disebut risiko. Menurut Usman

(1989) yang dikutip Amenah (2002:24) ada beberapa risiko dalam

melakukan investasi yang akan dihadapi oleh investor, antara lain:

1)financial risk, yaitu risiko yang ditanggung oleh investor sebagai

akibat dari ketidakmampuan emiten dalam memenuhi kewajiban

pembayaran dividen atau bunga obligasi serta pokok investasi.

2)market risk, merupakan risiko menurunnya harga pasar secara

substansial baik keseluruhan saham maupun saham tertentu akibat

tingkat inflasi, ekonomi negara, perubahan manajemen

3)risiko psikologis, yaitu risiko bagi investor yang bertindak secara

emosional dalam menanggapi perubahan harga berdasarkan

optimisme atau pesimisme yang dapat mengakibatkan kenaikan

atau penurunan harga saham. Risiko ini erat kaitannya dengan

risiko pasar dan risiko finansial. Investor sebenarnya tidak

membutuhkan dana sehingga tidak perlu menjual sahamnya,

namun mereka tetap menjualnya karena secara psikologis

terpengaruh oleh investor lain.

Analisis saham bertujuan untuk menaksir nilai intrinsik suatu

saham dan kemudian membandingkannya dengan harga saham tersebut

pada saat ini (current market price).Nilai intrinsik (NI) menunjukkan

present value arus kas yang diharapkan dari suatu saham. Pedoman yang

digunakan oleh Husnan (1996:288) adalah sebagai berikut:

1)Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

undervalued (harga terlalu rendah) dan karenanya layak dibeli

atau ditahan jika saham tersebut telah dimiliki.

2)Apabila NI < harga pasar saat ini, maka saham tersebut dinilai

overvalued (harga terlalu mahal) dan karenanya harus dijual.

3)Apabila NI = harga pasar saat ini, maka saham tersebut dinilai

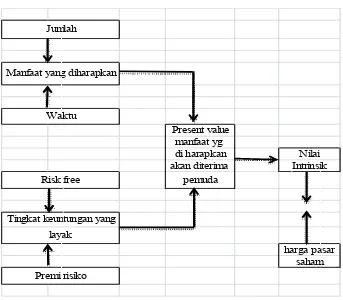

Menurut Husnan (1996:289), saat melakukan analisis saham

investor harus memperkirakan berapa dan kapan manfaat yang

diharapkan akan diterima, dan manfaat tersebut akan dipresent-valuekan

dengan tingkat bunga yang layak. Tingkat bunga yang layak ini harus

memperhatikan risk free rate (tingkat bunga bebas risiko) ditambah

premi atas risiko. Nilai intrinsik kemudian dibandingkan dengan harga

pasar saat ini (lihat gambar 2.1)

Gambar 2.1 Proses Analisis Saham, Membandingkan Nilai Intrinsik

dengan Harga Saham

Present value manfaat yg

di harapkan Nilai akan diterima Intrinsik

pemuda

harga pasar saham layak

Premi risiko Jumlah

Manfaat yang diharapkan

Waktu

Risk free

Tingkat keuntungan yang

Model penilaian saham merupakan suatu mekanisme untuk

diramalkan, menjadi perkiraan harga saham.Husnan (1996:291)

mengatakan variabel-variabel tersebut dapat berupa laba perusahaan,

dividen yang dibagikan, variabilitas laba dan sebagainya.

Penilaian saham merupakan hal mendasar dan sangat penting

yang harus dilakukan oleh investor sebelum melakukan investasi pada

saham. Investor harus melakukan analisis yang rasional dan akurat,

karena tanpa analisis yang rasional dan akurat para investor akan

mengalami kerugian yang besar. Resmi (2002:277) menyebutkan

beberapa faktor penting yang mempengaruhi perubahan harga saham

yaitu:

1)harapan investor terhadap tingkat pendapatan dan dividen untuk

masa yang akan datang memiliki pengaruh yang besar. Apabila

tingkat pendapatan dan dividen suatu saham tersebut stabil, maka

harga saham cenderung stabil dan sebaliknya jika tingkat

pendapatan dan dividen berfluktuasi karena siklus perusahaan

atau perubahan teknologi, maka harga saham tersebut cenderung

berfluktuasi juga.

2)tingkat pendapatan perusahaan (tercermin dari EPS) terkait erat

dengan pergerakan harga saham. Apabila fluktuasi EPS makin

besar, maka besar pula perubahan harga pasar sahamnya.

3)kondisi perekonomian pada masa yang akan datang selalu

perekonomian saat ini stabil dan mantap, maka investor optimis

terhadap kondisi perekonomian yang akan datang, sehingga

harga-harga cenderung stabil, begitu pula sebaliknya.

Tujuan penilaian harga saham adalah untuk mengetahui apakah

harga saham dipasar modal telah menunjukkan harga yang wajar, dalam

arti saham tersebut tidak mispriced. Penilaian harga saham dapat juga

digunakan untuk mendeteksi saham mana yang berpotensi untuk dibeli

(undervalued) dan saham mana yang berpotensi untuk dijual

(overvalued).

Husnan (1996:317) menjelaskan bahwa analisis teknikal

merupakan upaya untuk memperkirakan harga saham dengan mengamati

perubahan harga di waktu lalu, serta volume transaksi saham yang terjadi.

Disamping itu, analisis fundamental mencoba memperkirakan harga

saham dimasa yang akan datang dengan cara (1) mengestimasi nilai

faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang

akan datang. (2) menerapkan hubungan faktor-faktor tersebut sehingga

diperoleh taksiran harga. Dalam analisis fundamental ada dua pendekatan

yang dapat dilakukan yaitu pendekatan present value dan pendekatan

5. Return on Equity

Menurut Mursidah (2011:46) ROE merupakan rasio yang sangat

penting bagi pemilik perusahaan (The Common Stockholder), karena rasio

ini menunjukkan tingkat pengembalian yang dihasilkan oleh

manajemendari modal yang disediakan oleh pemilik perusahaan. ROE

menunjukkan keuntungan yang akan dinikmati oleh pemilik saham.

Return on Equity merupakan kemampuan perusahaan dalam

menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga

ROE ini ada yang menyebut sebagai rentabilitas modal sendiri (Sutrisno,

2007:133). Return on Equity merupakan alat analisis keuangan untuk

mengukur profitabilitas. Rasio ini mengukur kemampuan perusahaan

menghasilkan keuntungan berdasarkan modal tertentu.Rasio ini

merupakan ukuran profitabilitas dari sudut pandang pemegang saham

(Hanafi dan Halim, 2004:37). Salah satu alasan utama perusahaan

beroperasi adalah menghasilkan laba yang bermanfaat bagi para pemegang

saham, ukuran dari keberhasilan pencapaian alasan ini adalah angka ROE

berhasildicapai. Semakin besar ROE mencerminkan kemampuan

perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang

saham.

Hasil pengembalian atas Ekuitas atau disebut dengan Return On

Equity merupakan rasio yang menunjukkan seberapa besar kontribusi

ekuitas dalam menciptakan laba bersih. Return on Equity (ROE) adalah

perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan ekuitas (shareholder’s equity) yang dimiliki oleh

perusahaan. Dengan kata lain, rasio ini digunakan untuk mengukur

seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah

dana yang tertanam dalam total ekuitas.

Rasio ini menunjukkan efisiensi penggunaan modal sendiri

Return on Equity (ROE) yang tinggi mencerminkan kemampuan

perusahaan dalam menghasilkan keuntungan yang tinggi pula bagi

pemegang saham. Semakin mampu perusahaan memberikan keutungan

bagi pemegang saham, maka saham tersebut diinginkan untuk dibeli.

6. Debt to EquityRatio

Untuk menjalankan operasinya setiap perusahaan memiliki

berbagai kebutuhan, terutama yang berkaitan dengan dana agar

perusahaan dapat berjalan sebagaimana mestinya. Dana selalu

dibutuhkan untuk menutupi seluruh atau sebagian dari biaya yang

diperlukan.Dana juga dibutuhkan untuk melakukan ekspansi atau

perluasan usaha atau investasi baru. Artinya di dalam perusahaan harus

selalu tersedia dana dalam jumlah tertentu sehingga tersedia pada saat

dibutuhkan.

Menurut Kasmir (2010:156) menyatakan : “Debt to Equity

ini dicari dengan cara membandingkan antara seluruh utang lancar

dengan seluruh utang ekuitas”. Sedangkan menurut Sofyan Syafri

Harahap (2010:303) menyatakan : “Rasio ini menggambarkan sampai

sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak

luar. Semakin kecil rasio ini semakin baik. Rasio ini disebut juga rasio

leverage. Untuk keamanan pihak luar rasio terbaik jika modal lebih besar

dari jumlah utang atau minimal sama. Namun bagi pemegang saham atau

manajemen rasio leverage ini sebaiknya besar”.

Dari kedua pendapat ahli diatas dapat disimpulkan bahwa Debt to

Equity Ratio merupakan rasio yang digunakan untuk menghitung utang

dan modal, yang dapat menutupi utang-utang kepada pihak luar. Debt to

equity ratio pada setiap perusahaan tentu berbeda-beda, tergantung

karakteristik bisnis dan keberagaman arus kasnya. Perusahaan dengan

arus kas yang stabil biasanya memiliki rasio yang lebih tinggi dari rasio

kas yang kurang stabil. Rasio ini menunjukkan hubungan antara jumlah

pinjaman jangka panjang yang diberikan kepada para kreditur dengan

jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

7. Financial Leverage

Pengukuran financial leverage dengan menggunakan Degree of

financial leverage.DFL mengukur besar perubahan pendapatan bersih

(EPS) akibat berubanya laba operasi. Menurut (kartika 2007:71) leverage

dengan keputusan manajemen dalam menentukan kombinasi asset

perusahaan.Penggunaan aktiva tetap yang relative tinggi akan

menimbulkan proporsi biaya tetap yang relative tinggi terhadap biaya

varibel. Perubahan volume penjualan akan mempengaruhi laba

perusahaan yang sifatnya sensitive sehingga laba menjadi berfluktuatif.

Hal ini akan berpengaruh terhadap harga saham perusahaan yang

menyebabkan return saham akan berfluktuatif sehingga menimbulkan

ketidakpastian. Ketidakpastian ini akan meningkatkan risiko perusahaan.

Leverage financial menggambarkan tingkat sumber dana utang

dalam struktur modal perusahaan. Leverage financial juga menyangkut

penggunaan dana yang diperoleh pada biaya tetap dengan harapan bisa

meningkatkan bagian pmilik modal sendiri. Penggunaan tingkat utang

yang semakin tinggi menimbulkan biaya tetap dan dengan demikian

meningkatkan risiko. Semakin besar leverage financial semakin besar

risiko financial suatu perusahaan. Perusahan yang mempunyai leverage

financial yang tinggi adalah perusahaan yang mempunyai utang dalam

proporsi yang semakin besar.

8. Price Earning Ratio

PER merupakan rasio penilaian yang membandingkan antara harga

saham dan laba per lembar sahamnya (Weygand et al., 1996: 806).

Pendekatan PER merupakan salah satu pendekatan analisis fundamental

menggambarkan perkembangan harga saham, disisi lain juga

menggambarkan pendapatan perusahaan. PER merupakan suatu indikator

bagi investor untuk mengetahui potensi pertumbuhan perusahaan dimasa

depan.

PER lebih banyak digunakan dalam menilai saham karena dengan

PER menggambarkan indikator kepercayaan pasar terhadap prospek

perusahaan (Sartono, 1996: 104). Digunakannya PER dalam analisis

penilaian saham karena memudahkan atau membantu judgement

penganalisa.

Menurut Husnan (1996:51), meskipun diakui bahwa analisa PER

merupakan analisa yang relatif sederhana, tetapi karena analisa ini

membantu investor dalam memusatkan judgement mereka, maka analisa

PER ini tetap digunakan. Keterbatasan penggunaan PER adalah pada saat

laba negatif, maka PER tidak akan berarti dan perubahan laba

menyebabkan PER juga berubah secara dramatis (Damodaran, 1996: 307).

Menurut Purwohandoko (2006:55), price earning ratio adalah

rasio perbandingan antara harga per lembar saham yang digunakan untuk

menunjukkan seberapa banyak Rp atau $ yang harus dibayar investor

untuk mendapatkan setiap Rp 1 atau $ laba per lembar saham dalam

periode berjalan yang ditunjukkan beberapa kali.

Price earning ratio adalah suatu rasio sederhana yang diperoleh

Rasio ini menunjukkan seberapa tinggi suatu saham dibeli oleh investor

dibandingkan dengan laba per lembar saham. Jika price earning ratio

perusahaan tinggi berarti saham perusahaan dapat memberikan return yang

besar bagi investor (Vivian, 2013: 106).

Price earning ratio juga merupakan ukuran untuk menentukkan

bagaimana pasar memberi nilai atau harga pada saham perusahaan.

Keinginan investor melakukan analisis saham melalui rasio-rasio

keuangan seperti price earning ratio dikarenakan adanya keinginan

investor atau calon investor akan hasil (return) yang layak dari suatu

investasi saham. Semakin besar price earning ratio suatu saham maka

menyatakan saham tersebut akan semakin mahal terhadap pendapatan

bersih per saham (Vivian, 2013: 106).

Dalam pendekatan price earning ratio investor akan menghitung

berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu

saham. Dengan kata lain price earning ratio menggambarkan rasio atau

perbandingan harga saham terhadap earning perusahaan (Tandelilin,

2010:17). Price earning ratio yang tinggi menunjukkan ekspektasi

investor tentang prestasi perusahaan di masa yang akan datang cukup

tinggi (Harahap, 2011:57).

Price earning ratio menunjukkan seberapa besar investor bersedia

membayar untuk setiap $1 dari keuntungan yang dilaporkan (Mpaata dan

kontribusi tersendiri bagi investor. Selain dapat membeli saham dengan

harga murah dan kemungkinan capital gain yang diraih semakin besar,

investor dapat mempunyai banyak saham dari berbagai perusahaan yang

go public. Dari segi investor price earning ratio yang terlalu tinggi

mungkin tidak menarik karena harga saham kemungkinan tidak dapat naik

lagi artinya kesempatan memperoleh capital gain lebih kecil.

Dari penjelasan di atas dapat disimpulkan bahwa harapan investor

terhadap earning perusahaan pada masa yang akan datang direfleksikan

pada harga saham yang bersedia mereka bayar atas saham perusahaan

tersebut yang selanjutnya berpengaruh terhadap price earning ratio.

Dengan mengetahui besarnya price earning ratio suatu perusahaan, analis

dapat memperkirakan bagaimana posisi suatu saham relatif terhadap

saham-saham lainnya, apakah saham tersebut dibeli atau tidak (Vivian,

2013: 106).

Besarnya nilai price earning ratio biasanya terkait dengan tahap

pertumbuhan perusahaan sehingga perusahaan-perusahaan yang berada

dalam tahap pertumbuhan biasanya memiliki price earning ratio yang

lebih tinggi dibandingkan dengan perusahaan yang berada dalam kondisi

yang sudah mapan.

B. Hasil Penelitian yang Relevan

Penelitian terdahulu adalah deskripsi ringkas tentang kajian yang

bahwa kajian yang akan dilakukan ini tidak merupakan pengulangan dan

duplikasi dengan penelitian yang sudah ada. Penelitian yang disajikan

sebagai bahan kajian pustaka adalah penelitian-penelitian yang

mempunyai kaitannya dengan penelitian ini.

Pertama penelitian yang pernah dilakukan oleh Desmawati (2015),

menyebutkan bahwa ROE berpengaruh positif dan signifikan terhadap

stock return, hasil ini konsisten dengan penelitian yang dilakukan oleh

Wijayanti (2011). Sedangkan penilitian yang dilakukan oleh Febrioni

(2016) menghasilkan kesimpulan bahwa tidak ada pengaruh antara ROE

dengan stock return. Selain pada tahun 2016 Aryanti juga penelitian

dengan variable yang sama untuk mengetahui bagaimana pengaruh ROE

terhadap stock return, dan hasilnya menyebutkan bahwa ROE da CR

secara parsial berpengaruh negatif dan tidak signifikan terhadap stock

return.

Kedua, Priyanto (2017) melakukan penelitian untuk membuktikan

bagaimana pengaruh DER, EPS, NPM dan PBV terhadap stock return

pada perusahaan Food and Beverage yang terdaftar di BEI pada tahun

2007-2011. Berdasarkan analisis yang telah dilakukan menunjukkan

bahwa DER, DAR dan LDAR secara simultan berpengaruh positif dan

signifikan terhadap stock return. Penelitian yang lain yang dilakukan oleh

Tumonggor (2017) dengan variable independen CR, ROE, DER dan

Growth dan variable dependen nya stock return menyebutkan bahwa

Ketiga, penelitian yang dilakukan oleh Wijayanto (2010), untuk

mengetahui bagaimana hubungan antara FL terhadap stock return. Hasil

penelitian adalah bahwa FL berpengaruh positif dan tidak signifikan

terhadap stock return. Berbeda dengan penelitian yang dilakukan oleh

Maimanah (2017), hasil penelitian ini menyatakan bahwa operating dan

financial leverage tidak berpengaruh terhadap stock return melalui

income smoothing pada Perusahaan Jasa Sektor perbankan yang terdaftar

di BEI periode 2011-2015.

Beberapa penelitian terdahulu yang menjadi referensi dalam

penelitian ini dapat dilihat pada tabel dibawah ini.

1. Return On Equity

NO Judul Penelitihan

Tahun Hasil

1 Kinerja Keuangan Dan Tingkat Pengembalian Saham: Studi Pada Perusahaan Asuransi Di Bursa Efek Indonesia

Amalia

Rahmawati 2017 Hasil menggunakan pengujian regresi dengan linear berganda membuktikan bahwa beberapa kinerja keuangan seperti ROE, DAR, dan NPM berpengaruh terhadap tingkat pengembalian Saham. Sedangkan beberapa variabel kinerja keuangan lainnya seperti: PBV, RBK, RPP dan TATO tidak berpengaruh terhadap tingkat pengembalian saham.

2 Pengaruh Earning Per Share

(Eps), Debt To Equity

menyatakan bahwa ROE Ratio Terhadap Return

Saham (Pada Perusahaan Yang Terdaftar Di Indeks terhadap return saham dengan arah pengaruh yang positif;

4. Current Ratio (CR) tidak berpengaruh signifikan terhadap return saham dengan arah pengaruh yang negatif.

4 Pengaruh ROA, ROE, NPM DAN CR Terhadap Return

Saham Pada Perusahaan Yang Terdaftar Di Jakarta berpengaruh negatif dan signifikan terhadap Return

Saham, ROA berpengaruh positif dan tidak signifikan terhadap

Return Saham sedangkan NPM tidak berpengaruh dan signifikan terhadap Return Saham. Secara Simultan bahwa ROA, ROE, Perusahaan Perbankan yang terdaftar

return saham perusahaan perbankan yang tercatat di Bursa Efek Indonesia periode 2010-2015.

2. Debt To Equity Ratio

NO Judul Penelitian

Tahun Hasil

1

Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt To Equity Ratio Dan

Market Value Added

Terhadap Harga Saham Dalam Kelompok Jakarta Islamic Index

Safitri

2013 Ratio (PER), Return On Assets (ROA), Debt to Equity Ratio (DER) dan Market Value Added (MVA) berpengaruh terhadap Harga Saham dalam Kelompok Jakarta Islamic Index (JII) tahun 2008-2011 dan secara parsial hanya variabel Earning Per Share (EPS), Price Earning Ratio (PER), dan Market Value Added (MVA) yang berpengaruh positif signifikan terhadap Harga Saham dengan tingkat signifikansi EPS sebesar 0,000, PER sebesar 0,017 dan MVA sebesar 0,004, sedangkan Return On Assets (ROA) dan Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap Harga Saham dalam Kelompok Jakarta Islamic Index (JII) tahun 2008-2011.

2 Pengaruh Debt To Equity Beverage Yang Terdaftar Di Bursa Efek Indonesia Tahun Term Debt to Asset Ratio (LDAR) dan Long Term Debt to Equity Ratio (LDER) secara simultan berpengaruh positif dan signifikan terhadap profitability (ROE) pada perusahaan manufaktur di Bursa Efek Indonesia (BEI).

3 Analisis Pengaruh Current Ratio, Return On Equity, Debt To Equity Ratio Dan

Growth Terhadap Return

Saham Pada Cosmetics And Household Industry Yang Terdaftar Di Bei Periode

Return Saham Pada Perusahaan

Cosmetics And Households Industry Yang Terdaftar Pada BEI.

4 Pengaruh Current Ratio

(CR), Debt To Equity Ratio

(DER),

Total Asset Turnover (TAT), Return On Asset (ROA),

Dan Price Earning Ratio

(PER) Terhadap Return

Saham

(Pada Perusahaan Retail yang Terdaftar di Bursa Efek Indonesia 2010-2014) berpengaruh secara signifikan terhadap return saham pada perusahaan retail yang terdaftar di Bursa Efek Indonesia. Hal tersebut menunjukkan bahwa investor tidak mempertimbangkan

debt to equity ratio (DER) sebagai beban atau resiko dalam melakukan investasi.

5 Pengaruh Debt to Equity Ratio, Arus Kas Operasi, dan Earnings terhadap

Return Saham Perusahaan Manufaktur Sektor Industri

Lidya Hendrawati dan Yulius Jogi Christiawan 2015

Data Debt to Equity Ratio

Barang Konsumsi di Bursa Efek Indonesia Periode 2008-2012.

adanya pengaruh Debt to Equity Ratio terhadap return saham. Dengan demikian, hipotesis pertama penelitian (H1) yang menduga Debt to Equity Ratio

memiliki pengaruh negatif terhadap return saham, tidak dapat diterima (ditolak).

3. Finansial Laverage

No Judul Peneliti

Tahun Hasil

1 Analisis Pengaruh Roa, Eps,

Financial Leverage, Proceed Terhadap Stock Return

Andhi Wijayanto

2010 Financial Leverage positif dan tidak signifikan terhadap berpengaruh

stock return, hal ini ditunjukkan dengan nilai koefisien Financial Leverage yaitu sebesar 0,329 dengan tingkat signifikasi sebesar 0,132.

2 The Influence Of Leverage Toward Income Smoothing And Stock Return

Tia Maimanah

2017 Hasil penelitian ini menyatakan bahwa operating leverage dan

financial leverage tidak berpengaruh terhadap storck retrun

melalui income smoothing pada Perusahaan Jasa Sektor perbankan yang terdaftar di BEI periode 2010-2015.

3 Pengaruh Profitabilitas,

Leverage, Dan Likuiditas Terhadap

Return Saham Dengan Nilai Tukar Sebagai

Variabel Moderasi Pada Saham Lq-45

Anis Sutriani

2014 Financial laverage pengujian terbukti bahwa kurs memiliki sil mempunyai

pengaruh signifikan terhadap return

saham

pada alpha 10 persen. Selain itu dapat

juga memasukkan faktor ekonomi makro

yang lainnya seperti inflasi dan suku bunga.

4 Pengaruh Profitabilitas,

Leverage, Dan Ukuran Perusahaan Terhadap

Return Saham

(Studi Pada Perusahaan Lq-45 Di Bursa Efek Indonesia)

VERA PUSPITA

2012 Untuk financial laverage statistik juga tidak signifikan secara terhadap return saham, dan begitu juga dengan ukuran perusahaan secara statistik tidak signifikan terhadap return saham.

5 Financial Leverage,

Operating Leverage dan

Stock Return

As’ad Syaifullah

2017 financial berpengaruh terhadap leverage stock return. tidak

Tidak berpengaruhnya financial leverage terhadap stock return

dikarenakan investor DFL yang lebih tinggi menunujkan bahwa penggunaan hutang dalam modal perusahaan sangat fluktuatif,

tinggi juga tidak memberikan dampak yang cukup baik bagi tingkat keuntungan yang diperoleh investor dikarenakan adanya kemunkinan perusahaan mengalami gagal bayar atas utang-utangnya.

4. Price Earning Ratio

Terhadap Return Saham.

Vivi Seftya

Ningsih Berdasarkan pembahasan yang telah dilakukan, pengujian dan dapat ditarik kesimpulan bahwa variabel PER, DY, BMR dan AQ secara simutan berpengaruh terhadap return saham. Hal ini ditunjukkan oleh nilai signifikansi Uji F sebesar 0.000 lebih kecil alpa 0.05 atau 5 persen. Selanjutnya variabel PER secara parsial berpengaruh terhadap

return saham.

2 Pengaruh Price Earning Ratio, Return On Equitity dan Debt to Equitity Ratio Terhadap Return Saham Sektor Jasa Keuangan di Bursa Eefek Indonesia Periode Tahun 2008 – 2010

M. Masruri Hasil uji hipotesis yang mengatakan bahwa return on equity mempunyai pengaruh positif dan signifikan terhadap

return saham dapat ditolak. Hal ini dibuktikan dari hasil uji signifikansi yang menunjukkan bahwa nilainya sebesar 0,967 > 0,05 maka variabel ukuran return on equity tidak terbukti berpengaruh positif dan signifikan terhadap variabel return saham. 3 Pengaruh Return On Equity,

Debt To Equity Ratio,

Earning Per Share Dan

Book Value Per Share

Terhadap Harga Saham (Studi pada Perusahaan

Consumer Goods Industry

yang Terdaftar

Hasil penelitian menunjukkan bahwa variabel ROE, DER, EPS dan BV secara bersama-sama (simultan) signifikan pengaruhnya terhadap harga saham perusahaan

consumer goods industry. Hal ini dapat dilihat dari nilai Fhitung > Ftabel tabel (160,596 > 2,718) dan berdasarkan angka taraf signifikansi (Sig.) 0,000 < 0,05. Besarnya pengaruh variabel ROE, DER, EPS dan BV secara simultan terhadap harga saham adalah 88,5% sedangkan sisanya sebesar 11,5% di pengaruhi oleh variabel lain yang tidak dibahas dalam penelitian ini.

4 Pengaruh Earning Per Share, Price Earning Ratio, Economic Value Added,

Yani Prihatina Eka Furda, Muhammad

Secara parsial, price earning ratio

berpengaruh negatif terhadap

Dan Risiko Sistimayik

Terhadap Return Saham Arfan, Jalaluddin per sharedan risiko sistematik berpengaruh ,economic value added, positif terhadap return saham. 5

Pengaruh Earning Per Share, Price Erning Ratio, yang berpengaruh positif signifikan terhadap Harga Saham dengan tingkat signifikansi EPS sebesar 0,000, PER sebesar 0,017 dan MVA sebesar 0,004, sedangkan Return On Assets (ROA) dan Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap Harga Saham dalam Kelompok Jakarta Islamic Index

Perbedaan penelitian terdahulu dengan penelitian ini adalah dalam

penilitian terdahulu memiliki perbedaan dalam periode penelitian, sampel

yang digunakan dan variable moderasi yang digunakan . Dalam penggunaan

periode penelitian ada yang menggunakan periode penelitian tiga tahun,

empat tahun dan lima tahun. Sedangkan untuk persamaan dengan penelitian

terdahulu adalah variabel dependennya yaitu Stock Return (SR).

Alasan variabel fundamental yang dipilih karena variabel tersebut

dianggap berhubungan dengan tingakat pengembalian saham, karena SR

merupakan pengukur dari tingkat pengembalian saham apakah saham berada

pada harga yang rendah atau tinggi.

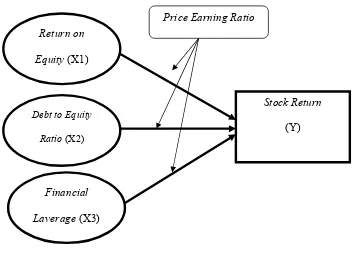

C. Kerangka Berfikir

Kerangka berfikir merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai

dihadapi maka terlebih dahulu perlu dikemukakan gambaran yang berupa

kerangka berfikir sebagai berikut:

Gambar kerangka penelitian

Faktor fundamental mengambarkan kondisi atau kinerja perusahaan dan

hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu,

sehingga faktor fundamental dijadikan dasar untuk melihat kinerja

perusahaan. Kinerja perusahaan dilihat melalui data laporan keuangan. Data

laporan keuangan merupakan alat pengukur biaya perusahaan yang dijadikan

investor sebagai pertimbangan sebelum melakukan investasi.

D. Hipotesis

Hipotesis berasal dari kata hypo dan tesis. Hipo berarti kurang dan

tesis berarti pendapat. Jadi hipotesis adalah suatu pendapat atau kesimpulan Return on

Equity (X1)

Debt to Equity

Ratio (X2)

Financial

Laverage (X3)

Price Earning Ratio

Stock Return

yang sifatnya masih sementara, belum benar-benar berstatus sebagai pendapat.

Sifat sementara hipotesis ini mempunyai arti bahwa suatu hipotesis dapat

diubah atau diganti dengan hipotesis yang tepat. Hal ini diperoleh biasanya

tergantung pada masalah yang diteliti dan konsep-konsep yang digunakan

(Sugiyono, 2010: 139).

Berdasarkan landasan teori dan kerangka berfikir serta perumusan

masalah, dapat disusun hipotesis sebagai berikut:

a. H1: Return on equity berpengaruh positif dan segnifikan terhadap

Stock Return

b. H2 : Return on equity berpengaruh positif dan segnifikan terhadap

stock return denganprice earning ratio sebagai variabel moderasi

c. H3 : Debt to equity ratio berpengaruh negatif dan segnifikan terhadap

stock return

d. H4 : Debt to equity ratio berpengaruh negatif dan segnifikan terhadap

stock return denganprice earning ratio sebagai variabel moderasi

e. H5 : Financial leverage berpengaruh negatif dan segnifikan terhadap

stock return

f. H6 : Financial leverage berpengaruh negatif dan segnifikan terhadap