ANALISIS DAMPAK REFORMASI

PERPAJAKAN PPH BADAN DAN

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

TARIF PAJAK EFEKTIF PADA

PERUSAHAAN GO PUBLIC DI INDONESIA

Tiffany Tanoto, Gatot Soepriyanto

Binus University, Jln. Kebon Jeruk Raya No. 9, +628980087329, tiffanytanoto@yahoo.com

ABSTRACT

Tax reform in Indonesia in 2009 and 2010 has changed the corporate income tax rate from the progressive tax rate to fixed tax rate. This research aims to determine the changes in effective tax rate to statutory tax rate before and after the tax reform of corporate income tax in Indonesia and the effects of firm size, inventory intensity, capital intensity and leverage towards the company’s ETR. This research method is quantitative descriptive where the research objects are companies listed in Indonesia Stock Exchange during the 3 years study (2008-2010). The result shows that only 48.45% of the companies in the research samples are truly obedient in paying taxes as what the government expects. In addition, firm size and inventory intensity do not significantly influence the company’s ETR, while capital intensity gives a negative impact to the company’s ETR and leverage gives a positive impact to the company’s ETR and do not significantly influence the company’s ETR whenever it has reached a certain level.

ABSTRAK

Reformasi perpajakan di Indonesia pada tahun 2009 dan 2010 telah mengubah tarif PPh Badan dari tarif pajak progresif menjadi tarif pajak tetap. Penelitian ini bertujuan untuk mengetahui perubahan tarif pajak efektif terhadap tarif pajak wajib sebelum dan sesudah terjadinya reformasi perpajakan PPh Badan di Indonesia serta bagaimana pengaruh ukuran perusahaan, intensitas sediaan, intensitas modal dan rasio hutang jangka panjang atas modal terhadap ETR perusahaan. Metode penelitian ini adalah deskriptif kuantitatif dengan objek penelitian berupa perusahaan yang terdaftar di BEI selama 3 tahun penelitian (2008-2010). Adapun hasil penelitian menunjukkan bahwa hanya sebesar 48,45% dari perusahaan dalam sampel penelitian yang benar-benar patuh dalam membayar pajak seperti yang diharapkan oleh pemerintah. Selain itu, ukuran perusahaan dan intensitas sediaan tidak berpengaruh signifikan terhadap ETR perusahaan, sedangkan intensitas modal memberikan pengaruh yang bersifat negatif terhadap ETR perusahaan serta rasio hutang jangka panjang terhadap modal berpengaruh positif terhadap ETR perusahaan dan tidak berpengaruh signifikan terhadap ETR perusahaan apabila telah mencapai tingkat tertentu.

Kata Kunci : Effective Tax Rate, Statutory Tax Rate, Firm Size, Inventory Intensity, Capital

Intensity, Leverage

PENDAHULUAN

Pajak sangat penting bagi pertumbuhan ekonomi negara. Priantara (2011:2) menyatakan bahwa pajak sebagai iuran partisipasi kepada negara atas seluruh masyarakat berdasarkan daya pikul masing-masing anggota masyarakat yang bersifat memaksa untuk membiayai kegiatan pemerintahan dan pembangunan serta tidak adanya imbalan atau kontribusi yang diterima para pembayar pajak yang dapat dihubungkan secara langsung dengan pajak yang telah dibayarnya. Meningkatnya peranan pajak sebagai penerimaan negara telah membantu mengurangi ketergantungan terhadap pinjaman luar negeri. Penerimaan pajak akan

tersalurkan ke dalam pemasukan pada kas negara. Berdasarkan data dari Kementerian Keuangan negara Indonesia,dalam periode tahun 2006 – 2011, penerimaan pajak dalam negeri mengalami peningkatan dengan rata-rata 16,25% per tahun dan kontribusi penerimaan pajak terhadap penerimaan negara diharapkan semakin meningkat untuk tahun-tahun yang akan datang. Oleh karena itu, pembayaran pajak di Indonesia perlu mendapat sorotan utama oleh pemerintah atau Direktorat Jenderal Pajak (DJP), yang berkedudukan di bawah Kementerian Keuangan Indonesia yang bertugas untuk melaksanakan kebijakan di bidang perpajakan.

Kebijakan perpajakan di Indonesia telah mengalami beberapa perubahan dengan dilakukannya revisi atas Undang-Undang perpajakan melalui reformasi perpajakan. Pada tahun 2008, reformasi di bidang perpajakan memuncak saat DPR (Dewan Perwakilan Rakyat) mengesahkan RUU PPh (Rancangan Undang-Undang Pajak Penghasilan). Salah satu perubahan yang krusial adalah penerapan tarif PPh Badan yang semula bersifat progresif (progressive tax rate) sebesar 10% untuk Penghasilan Kena Pajak (PKP) – 0 sampai 50 juta, 15% untuk PKP – 50 juta sampai 100 juta dan 30% untuk PKP – lebih dari 100 juta, setelah reformasi perpajakan telah berubah menjadi tarif PPh Badan yang bersifat tunggal/tetap (fixed tax rate) sebesar 28% pada tahun 2009 dan 25% pada tahun 2010. Jumlah PPh yang dibayar perusahaan ke negara cenderung berbeda antara sebelum dan sesudah dilaksanakannya reformasi perpajakan. Sejak tahun 2010, PPh yang dibayar adalah sebesar 25% dari PKP dimana PKP ini merupakan hasil pengurangan laba bersih pada laporan keuangan fiskal terhadap dengan kompensasi kerugian perusahaan. Namun sesungguhnya perusahaan membayar pajak sebesar x% dari jumlah laba bersih yang merupakan laba bersih pada laporan keuangan komersial sebelum dilakukan rekonsiliasi fiskal. Oleh karena itu, penting untuk mengetahui apakah perusahaan semakin agresif atau tidak dengan mengacu pada proxy atas besarnya x% atau yang dikenal dengan istilah Tarif Pajak Efektif (Effective Tax Rate/ETR). ETR adalah tarif pajak yang sesungguhnya berlaku atas penghasilan Wajib Pajak yang diperoleh dari perhitungan rasio antara beban pajak penghasilan kini (current tax expense) dengan laba sebelum pajak penghasilan (earning before income tax/EBIT). Selanjutnya, ETR akan dibandingkan dengan tarif pajak resmi atas PPh Badan atau yang dikenal dengan istilah Tatif Pajak Wajib (Statutory Tax Rate/STR) dimana STR merupakan tarif pajak yang ditetapkan pemerintah/tarif pajak atas PKP dengan rasio antara beban pajak penghasilan kini (current tax expense) terhadap PKP (taxable income). Secara logis, pemerintah menginginkan agar ETR semakin meningkat mendekati STR atau bahkan melampaui STR yang berarti bahwa jumlah PPh yang dibayar mengimbangi atau bahkan telah melebihi target penerimaan negara atas PPh. Di sisi lain, perusahaan menginginkan agar ETR semakin menurun menjauhi STR yang berarti bahwa jumlah PPh yang dibayar semakin menurun dari target penerimaan negara atas PPh.

Penelitian ini akan membahas tentang bagaimana dampak reformasi perpajakan tahun 2009 dan 2010 terhadap perubahan ETR pada tahun sebelum dan sesudah dilakukannya reformasi perpajakan serta membandingkan ETR terhadap STR selama tahun observasi penelitian. Selain itu, pada penelitian ini juga akan diuji tentang pengaruh berbagai karakteristik, seperti ukuran perusahaan (size), intensitas sediaan (inventory intensity), intensitas modal (capital intensity) dan rasio hutang jangka panjang terhadap modal (leverage) terhadap ETR perusahaan. Sehubungan dengan latar belakang ini, maka ditetapkan judul penelitian sebagai berikut: “Analisis Dampak Reformasi Perpajakan PPh Badan dan Faktor-Faktor yang Berpengaruh terhadap Tarif Pajak Efektif pada Perusahaan Go Public di Indonesia”

Landasan Teori dan Hipotesis

Dasar hukum pengenaan PPh adalah Undang-Undang No. 36 Tahun 2008 sebagai perubahan keempat atas Undang-Undang No. 7 Tahun 1983 tentang Pajak Penghasilan. Pajak penghasilan dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau bagian tahun pajak. Subjek pajak penghasilan adalah wajib pajak yang menurut ketentuan peraturan perundang-undangan harus membayar, memotong, atau memungut pajak yang terutang atas objek pajak. Dalam Undang-Undang PPh No. 36 Tahun 2008 Pasal 2 Ayat 1, subjek pajak penghasilan terdiri atas: Orang Pribadi; Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak; Badan; dan Bentuk Usaha Tetap. Tambahan pula, objek pajak penghasilan adalah penghasilan. Dalam Undang-Undang PPh No. 36 Tahun 2008 Pasal 4 Ayat 1, penghasilan diartikan sebagai setiap tambahan kemampuan ekonomis yang menambah kekayaan wajib pajak atau yang dipergunakan untuk keperluan konsumsi dengan nama dan bentuk apapun yang diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia. Berdasarkan Undang-Undang PPh No. 17 Tahun 2000 Pasal 17 tentang pajak penghasilan, tarif PPh Badan yang diterapkan adalah 10% dengan PKP antara 0-50 juta Rupiah, 15% dengan PKP antara 50-100 juta Rupiah, dan 30% dengan PKP diatas 100 juta Rupiah. Lain halnya pada tahun 2001 pada Undang-Undang

PPh No. 36 Tahun 2008 tentang pajak penghasilan yang menetapkan tarif PPh Badan sebesar 28% dan pada tahun 2010 menurun menjadi 25%.

Adanya perbedaan peraturan dalam PSAK (Peraturan Standar Akuntansi Keuangan) dengan Undang-Undang perpajakaan menyebabkan perbedaan pada laporan keuangan fiskal dan komersial pula. Laporan keuangan komersial merupakan laporan keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan dan merupakan suatu informasi yang bersifat tidak memihak, baik digunakan untuk memenuhi kebutuhan pihak internal maupun eksternal perusahaan. Laporan keuangan fiskal adalah laporan keuangan yang disusun sesuai peraturan perpajakan dan digunakan untuk menghitung besarnya Penghasilan Kena Pajak yang sesuai dengan ketentuan perpajakan. Bedanya laporan keuangan fiskal dan komersial ini menyebabkan nilai ETR dan STR perusahaan juga berbeda. Perbedaannya meliputi: perbedaan konsep penghasilan, konsep beban atau biaya pajak, konsep penyusutan dan nilai persediaan. Dalam menyusun laporan keuangan fiskal, laporan keuangan komersial yang dibuat berdasarkan PSAK harus dibuat penyesuaiannya terlebih dahulu sebelum menghitung besarnya PKP dengan berdasarkan pada peraturan perundang-undangan perpajakan yang dikenal dengan koreksi fiskal. Koreksi fiskal adalah koreksi/penyesuaian yang harus dilakukan oleh Wajib Pajak sebelum menghitung PPh bagi Wajib Pajak Badan dan Wajib Pajak Orang Pribadi (yang menggunakan pembukuan). Koreksi fiskal terdiri dari 2 jenis, yaitu: koreksi fiskal positif (koreksi atas laporan keuangan komersial agar sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang menyebabkan jumlah Penghasilan Kena Pajak dan PPh terutang bertambah) dan koreksi fiskal negatif, yaitu koreksi atas laporan keuangan komersial agar sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang menyebabkan jumlah Penghasilan Kena Pajak dan PPh terutang berkurang. Koreksi fiskal terjadi karena adanya perbedaan pengakuan penghasilan maupun biaya antara akuntansi dengan perpajakan. Perbedaan antara laporan keuangan komersial dengan laporan keuangan fiskal dapat dikelompokkan menjadi dua, yaitu perbedaan waktu (perbedaan pengakuan pendapatan dan biaya antara prinsip akuntansi dengan peraturan perundang-undangan perpajakan sehingga menyebabkan laba menurut akuntansi dengan laba menurut pajak berbeda) dan perbedaan tetap (perbedaan waktu dalam mengakui pendapatan dan biaya antara prinsip akuntansi dengan peraturan perundang-undangan perpajakan sehingga menyebabkan laba menurut akuntansi dengan laba menurut pajak berbeda). Untuk mengetahui perubahan ETR perusahaan terhadap STR serta faktor-faktor yang berpengaruh terhadap ETR perusahaan, maka digunakan variabel-variabel seperti ukuran perusahaan, intensitas sediaan, intensitas modal dan rasio hutang jangka panjang terhadap modal.

Model Penelitian Analisis Dampak Reformasi Perpajakan PPh Badan dan Faktor-Faktor yang Berpengaruh terhadap Tarif Pajak Efektif pada Perusahaan Go Public di Indonesia

Seluruh perusahaan yang diteliti kemudian dikelompokkan menjadi dua bagian berdasarkan karakteristik perusahaan tersebut, yaitu:

- Tipe 1: perusahaan dengan ETR yang semakin mendekati STR atau bahkan telah melampaui STR dalam arti yang positif. Dalam arti positif berarti bahwa ETR tersebut menguntungkan pihak pemerintah dan merugikan pihak perusahaan. Untuk lebih jelasnya, tipe 1 ditunjukan pada gambar di bawah ini pada Gambar 2.4 ETR vs STR - Harapan Pemerintah Tipe 1.

- Tipe 2: perusahaan dengan ETR yang semakin menjauhi STR maupun semakin mendekati STR dalam

pihak pemerintah. Untuk lebih jelasnya, tipe 2 ditunjukan pada gambar di bawah ini pada Gambar 2.5 ETR vs STR - Harapan Perusahaan Tipe 2.

Pengaruh Size terhadap ETR Perusahaan

Zimmerman (1983) dan Kim dan Limpaphayom (1998, pada perusahaan di Hongkong) menyatakan bahwa terdapat korelasi positif antara ETR dengan firm size, yang berarti bahwa semakin besar ukuran perusahaan, semakin besar pula ETR. Sebaliknya, hubungan yang negatif antara kedua variabel tersebut dikemukakan oleh Gupta and Newberry (1997), Kim dan Limpaphayom (1998, pada perusahaan di Taiwan, Korea, Malaysia dan Thailand), Pelsko (2003), Richardson dan Lanis (2007) dan Delgado, Rodriguez dan Arias (2012). Lain halnya dengan Stickney dan McGee (1982) dan Soepriyanto (2011) yang menemukan bahwa tidak terdapat pengaruh antara size dengan ETR. Kecenderungan untuk melakukan penghematan pajak (parent/subsidiaries) dalam suatu perusahaan lebih mungkin terjadi pada perusahaan berskala besar dimana mereka memiliki lebih banyak anak perusahaan. Oleh karena itu, perusahaan berskala besar memiliki ETR yang rendah. Perusahaan yang ter-listed di BEI dikategorikan sebagai perusahaan yang berpotensial dan berskala besar, sehingga hipotesis dapat disusun untuk masing-masing karakteristik perusahaan sebagai berikut (dinyatakan dalam hipotesis alternatif):

H1: Size memberikan pengaruh terhadap ETR perusahaan. Dimana:

- Hipotesis untuk tipe 1 H1A: Size berbanding terbalik terhadap ETR perusahaan. - Hipotesis untuk tipe 2 H1B: Size berbanding terbalik terhadap ETR perusahaan. Pengaruh Capital Intensity dan Inventory Intesity terhadap ETR Perusahaan

Pada penelitian terdahulu, Pelsko (2003) menemukan bahwa terdapat hubungan yang berbanding lurus antara proporsi aset tetap terhadap total aset dengan ETR. Namun, Stickney dan McGee (1982), Gupta dan Newberry (1997), Grant Richardson dan Roman Lanis (2007) dan Soepriyanto (2011) menyatakan bahwa capital intensity berbanding terbalik terhadap ETR. Hal ini dikarenakan preferensi perpajakan yang terkait dengan investasi dalam aset tetap, terutama pada ketentuan depresiasi yang dipercepat. Perusahaan diperbolehkan untuk menyusutkan aset tetap sesuai dengan perkiraan masa manfaat pada kebijakan perusahaan. Namun, pada preferensi perpajakan menetapkan aset tetap dengan masa manfaat tertentu yang umumnya lebih cepat bila dibandingkan dengan masa manfaat yang diprediksi perusahaan. Lain halnya dengan persediaan, Zimmerman (1983), Gupta dan Newberry (1997), Pelsko (2003) dan Soepriyanto (2011) menemukan bahwa proporsi sediaan terhadap total aset berbanding lurus terhadap ETR karena inventory akan habis dalam jangka waktu yang singkat (satu tahun). Hal ini terjadi pada kebanyakan perusahaan, sehingga hipotesis dapat disusun untuk masing-masing karakteristik perusahaan sebagai berikut (dinyatakan dalam hipotesis alternatif):

- H2: Inventory intensity memberikan pengaruh terhadap ETR perusahaan. - H3: Capital intensity memberikan pengaruh terhadap ETR perusahaan. Dimana:

- Hipotesis untuk tipe 1:

H2A: Inventory intensity berbanding lurus terhadap ETR perusahaan. H3A: Capital intensity berbanding terbalik terhadap ETR perusahaan. - Hipotesis untuk tipe 2:

H2B: Inventory intensity berbanding lurus terhadap ETR perusahaan. H3B: Capital intensity berbanding terbalik terhadap ETR perusahaan. Pengaruh Leverage terhadap ETR Perusahaan

Selanjutnya, peneliti pada umumnya menemukan terdapat hubungan yang negatif antara ETR dengan rasio hutang jangka panjang terhadap modal (Stickney dan McGee, 1982; Gupta and Newberry, 1997; Pelsko, 2003; dan Richardson dan Lanis, 2007). Hal ini menandakan bahwa perusahaan dengan leverage yang lebih besar memiliki hutang yang lebih banyak dan juga memiliki ETR yang lebih rendah karena pengeluaran bunga pinjaman yang merupakan deductible expense yang menyebabkan Penghasilan Kena Pajak menjadi lebih rendah sehingga hipotesis yang disusun untuk masing-masing karakteristik perusahaan sebagai berikut (dinyatakan dalam hipotesis alternatif):

H4: Leverage memberikan pengaruh terhadap ETR perusahaan. Dimana:

- Hipotesis untuk tipe 1 H4A: Leverage berbanding terbalik terhadap ETR perusahaan. - Hipotesis untuk tipe 2 H4B: Leverage berbanding terbalik terhadap ETR perusahaan.

METODE PENELITIAN

Penelitian ini menggunakan objek penelitian 161 perusahaan yang tercatat di Bursa Efek Indonesia, sesuai dengan purposive random sampling yang ditentukan dengan horizon waktu 2008-2010. Kriteria purposive random sampling adalah perusahaan yang harus memenuhi kriteria Gupta dan Newberry (1992), yaitu membukukan laba sebelum pajak (tidak terdapat kerugian sebelum pajak), mencatat biaya pajak lancar selama 3 tahun observasi (2008-2010), dengan tujuan agar ETR dapat diinterpretasikan secara tepat. Selain itu, perusahaan yang bergerak di sektor perbankan juga dikeluarkan dari sampel penelitian ini. Dalam penelitian ini, dipilih jenis penelitian deskriptif kuantitatif. Penelitian deskriptif adalah penelitian yang memberikan gambaran mengenai masalah atau peristiwa secara mendalam atas penelitian yang diuji. Sedangkan penelitian kuantitatif menurut Sugiyono (2008:13) dapat diartikan sebagai penelitian yang menggunakan instrumen penelitian untuk mengumpulkan data dimana teknik pengambilan sampelnya dilakukan secara acak dan analisis bersifat statistik/kuantitatif untuk menguji hipotesis yang ada. Penelitian ini merupakan penelitian terhadap beberapa subjek penelitian dalam beberapa tahun berjalan. Oleh karena itu, horizon waktu penelitian ini adalah studi longitudinal (pooled data). Jenis data yang digunakan adalah data sekunder. Sumber data penelitian ini diambil dari laporan keuangan dan/atau laporan tahunan (annual report) perusahaan yang tercatat di Bursa Efek Indonesia selama tahun 2008-2010. Selain itu, penelitian ini juga menggunakan sumber data lain atau data penunjang yang berasal dari website seperti website BEI yaitu www.idx.co.id serta website resmi masing-masing perusahaan.

Metode Analisis Data Statistik Deskriptif

Sugiyono (2008:206) menjelaskan bahwa statistik deksriptif adalah statistik yang mendeskripsikan data yang telah terkumpul sebagaimana adanya untuk menganalisa data tersebut tanpa adanya indikasi untuk membuat kesimpulan yang berlaku secara umum.

Uji Hipotesis

Untuk mengetahui atau memprediksi perubahan yang terjadi pada variabel tertentu karena dipengaruhi oleh berubahnya variabel yang lain maka digunakan analisis regresi. Dalam penelitian ini akan dilakukan pengujian regresi linier berganda. Sugiyono (2008:277) menyatakan bahwa analisis regresi berganda digunakan “bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai faktor predictor dimanipulasi (dinaik turunkan nilainya).” Adapun model regresi yang akan diuji dalam penelitian ini adalah sebagai berikut:

Model Regresi Tarif Pajak Efektif Tipe 1: Model Regresi Tarif Pajak Efektif Tipe 2: Keterangan:

• Variabel dependen:

TPE = tarif pajak efektif, yaitu tarif pajak yang sesungguhnya berlaku

atas penghasilan Wajib Pajak yang diperoleh dari perhitungan rasio antara beban pajak penghasilan (income tax expense) dengan laba sebelum pajak penghasilan (earning before income tax).

• Variabel uji/independen:

SIZE = natural log dari total asset.

LEV = leverage yaitu hutang jangka panjang dibagi dengan total aset.

CAPINT = capital intensity yaitu aset tetap bersih dibagi dengan total asset.

INVINT = inventory intensity yaitu sediaan dibagi dengan total aset.

= error term.

Definisi Operasional Variabel Variabel Dependen

Tarif pajak efektif (Effective Tax Rate) adalah tarif pajak yang dihitung yang berasal dari informasi keuangan yang dihasilkan perusahaan yang diperoleh dari perhitungan rasio antara beban pajak penghasilan kini (current tax expense) dengan laba sebelum pajak penghasilan (earning before income tax/EBIT) pada laporan keuangan komersial.

Variabel Independen

1. STR

Tarif pajak wajib (Statutory Tax rate) adalah tarif PPh yang tertera di dalam Undang-Undang PPh atau tarif pajak yang ditetapkan pemerintah dengan rasio antara beban pajak penghasilan kini (current tax expense) terhadap PKP (taxable income) pada laporan keuangan fiskal.

2. Ukuran Perusahaan

Ukuran perusahaan (size) merupakan suatu skala untuk menilai besar kecilnya suatu perusahaan. Perhitungan ukuran perusahaan dalam penelitian ini menggunakan natural logaritma (Ln) dari total aset perusahaan karena total aset merupakan dasar tolak ukur skala suatu perusahaan.

3. Intensitas Sediaan

Intensitas sediaan (inventory intensity) adalah perhitungan rasio antara persediaan (inventory) terhadap total aset. Intensitas sediaan memberi gambaran akan jumlah persediaan perusahaan untuk beroperasi.

4. Intensitas Modal

Intensitas modal (capital intensity) adalah perhitungan rasio antara fixed asset seperti peralatan, mesin dan berbagai property terhadap total aset, dimana rasio ini menggambarkan besar aset perusahaan yang diinvestasikan dalam bentuk aset tetap yang dibutuhkan perusahaan untuk beroperasi.

5. Rasio Hutang Jangka Panjang terhadap Modal

Rasio hutang jangka panjang terhadap modal (leverage) adalah perhitungan rasio antara hutang jangka panjang perusahaan (long term debt) terhadap total aset perusahaan. Leverage digunakan untuk melihat seberapa besar perusahaan dibiayai oleh pihak luar/pihak ketiga.

HASIL DAN BAHASAN

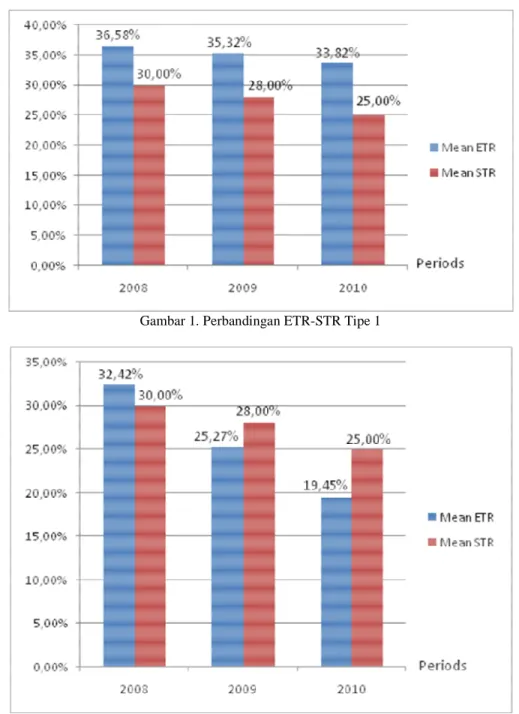

Gambar 1. Perbandingan ETR-STR Tipe 1

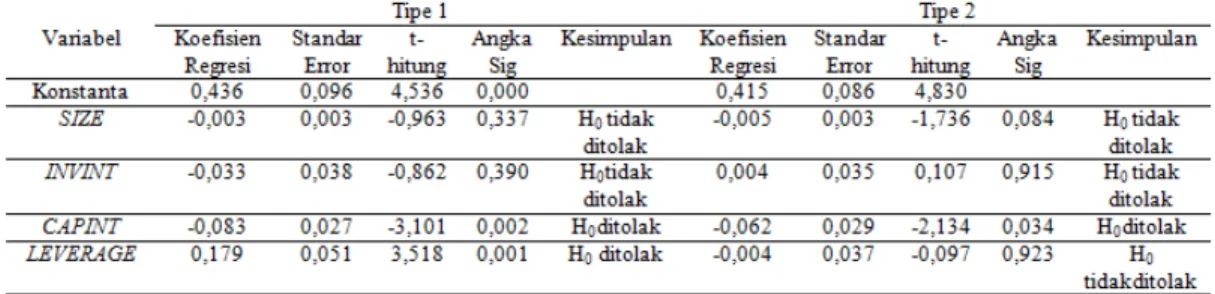

Gambar 1. Perbandingan ETR-STR Tipe 2

Pada Gambar 4.1 di atas, terlihat bahwa pada tipe 1 di tahun 2008, 2009 dan 2010 ETR lebih besar daripada STR, hal ini menguntungkan pemerintah karena pajak yang dibayarkan melebihi ekspektasi pemerintah. Sedangkan pada Gambar 4.2, pada tipe 2 di tahun 2008 dengan ETR lebih besar daripada STR. Hal ini disebabkan oleh BYAN (PT Bayan Resources Tbk) memiliki ETR yang cukup tinggi yaitu 218,17% dan MITI (PT Mitra Investindo Tbk) yaitu sebesar 138,31 % sehingga menyebabkan rata-rata ETR lebih tinggi dibandingkan rata-rata STR pada tahun 2008. Namun, apabila BYAN dan MITI dieliminasi, maka rata-rata ETR tipe 2 pada tahun 2008 adalah sebesar 28,82% dimana rata-rata ETR ini berada dibawah rata-rata STR sebesar 30%. Selebihnya di tahun 2009 dan 2010 pada tipe 2, ETR berada di

bawah STR. Hal ini merugikan pemerintah karena pajak yang dibayarkan tidak mencapai ekspektasi pemerintah.

Atas 161 sampel penelitian dilakukan pemisahan berdasarkan kategori-kategori di atas, sehingga diperoleh sebanyak 78 perusahaan sebagai tipe 1 (48,45%) dan 83 perusahaan sebagai tipe 2 (51,55%). Pada tipe 1, perusahaan sektor perdagangan, jasa dan investasi merupakan jumlah paling banyak yaitu sebesar 33,33%. Sedangkan jumlah paling sedikit sebesar 0,01% adalah perusahaan sektor infrastruktur, utilitas dan transportasi. Sebagian besar perusahaan pada tipe 1 bergerak di sektor perdagangan, jasa dan investasi karena perusahaan pada sektor ini memiliki inventory turnover yang tinggi sehingga penjualan meningkat dan ETR meningkat pula. Sedangkan sebagian kecil perusahaan pada tipe 1 bergerak di sektor infrastruktur, utilitas dan transportasi karena perusahaan pada sektor ini memiliki aset tetap yang banyak sehingga dapat memanfaatkan beban penyusutan sebagai tax shield dalam pembayaran pajak. Pada tipe 2, perusahaan sektor properti dan real estate serta sektor perdagangan, jasa dan investasi merupakan jumlah paling banyak yaitu masing-masing sebesar 22,89%. Sedangkan jumlah paling sedikit sebesar 3,61% adalah perusahaan sektor pertambangan. Sebagian besar perusahaan pada tipe 2 bergerak di sektor perdagangan, jasa dan investasi karena pemerintah melakukan tindak pencegahan atas terjadinya defisit aktivitas perdagangan atas barang dagang, jasa, investasi dengan pemberian insentif pajak pada perusahaan tertentu akibat menurunnya pertumbuhan ekonomi Indonesia karena krisis global. Badan Pusat Statistik menyatakan bahwa pada tahun 2008, pertumbuhan ekonomi Indonesia menurun menjadi 6,00% dimana pada tahun sebelumnya (2007) pertumbuhan ekonomi Indonesia adalah sebesar 6,30%. Pertumbuhan ekonomi Indonesia terus menurun dari 6,00% di tahun 2008 menjadi 4,6% di tahun 2009. Selain itu, perusahaan pada sektor properti dan real estate menduduki jumlah terbanyak pada tipe 2 karena perusahaan sektor properti dan real estate merupakan sektor yang beresiko tinggi dan memiliki karakteristik yang sulit diprediksi (Mulviawan, 2013), sehingga dengan menurunnya pertumbuhan ekonomi Indonesia, penjualan properti dan real estate menurun dan berakibat pada menurunnya ETR. Di sisi lain, sebagian kecil perusahaan pada tipe 2 bergerak di sektor pertambangan karena perusahaan mengalami loss atau profit yang rendah selama beberapa tahun sejak awal berdirinya perusahaan akibat besarnya dana yang diperlukan untuk biaya pra operasi, sehingga jumlah pajak yang dibayar menjadi rendah pula.

Tabel 1. Hasil Uji Statistik Deskriptif Tipe 1 dan 2

Dari hasil pengujian statistik deskriptif dapat diketahui perusahaan pada tipe 1 rata-rata membayar pajak sebesar 33,10% dari jumlah laba sebelum pajaknya yang lebih tinggi bila dibandingkan dengan perusahaan pada tipe 2 yang rata-rata membayar pajak sebesar 23,56% dari jumlah laba sebelum pajaknya. Hal ini disebabkan telah dilakukannya pengelompokkan sesuai dengan kategori-kategori pada tipe 1 (ETR perusahaan dengan ETR yang semakin mendekati STR atau bahkan telah melampaui STR dalam arti yang positif) dan tipe 2 (perusahaan dengan ETR yang semakin menjauhi STR maupun semakin mendekati STR dalam arti yang negatif). Dimana perusahaan pada tipe 1 beroperasi secara kurang agresif dan perusahaan pada tipe 2 lebih bersifat agresif dengan tax planning perusahaan yang cukup bagus.

Rata-rata size pada tipe 2 selama 3 tahun observasi (2008-2010) adalah sebesar 27,6919 dan rata-rata size pada tipe 2 selama 3 tahun observasi (2008-2010) adalah sebesar 28,1758. Hal ini menunjukkan bahwa perusahaan pada tipe 1 memiliki rata-rata total aset sebesar Rp. 1.062.770.187.994 dan perusahaan pada tipe 2 memiliki rata-rata total aset sebesar Rp. 1.724.227.086.149. Selisih rata-rata size perusahaan pada tipe 1 dan tipe 2 selama 3 tahun observasi (tahun 2008-2010) adalah sebesar 0,4839 yaitu perbedaan total aset antara tipe 1 dan tipe 2 sebesar Rp. 661.456.898.155. Richardson dan Lanis (2007) berpendapat bahwa perusahaan yang berukuran besar (total aset berjumlah besar) lebih memiliki kontrol yang cukup ketat atas kinerja dan perpajakan mereka dibandingkan dengan perusahaan yang berukuran kecil.

Inventory intensity di tipe 1 relatif sama dengan inventory intensity di tipe 2 dimana pada tipe 1 dengan rata-rata inventory intensity sebesar 19,89% dan pada tipe 2 dengan rata-rata inventory intensity sebesar 20,02%. Hal ini disebabkan perusahaan pada sampel penelitian di tipe 1 dan 2 secara bersama-sama terdaftar pada Bursa Efek Indonesia dan sebagian besar perusahaan pada masing-masing tipe bergerak di sektor perdagangan, jasa dan investasi/industri trading sehingga inventory yang dimiliki relatif sedikit dan hampir sama.

Rata-rata capital intensity pada tipe 1 (35,54%) lebih kecil daripada rata-rata capital intensity di tipe 2 (46,27%) karena aset tetap dapat dijadikan sebagai salah satu faktor dalam melakukan perencanaan pajak. Semakin tinggi aset tetap yang dimiliki perusahaan, semakin tinggi pula jumlah beban penyusutan aset tetap yang dapat digunakan sebagai pengurang laba (deductible expense) dalam menentukan PKP sehingga pajak yang dibayar semakin rendah. (Soepriyanto, 2011).

Rata-rata leverage di tipe 1 sebesar 11,13% lebih kecil daripada rata-rata leverage di tipe 2 sebesar 13,92% karena perusahaan hanya dapat mengurangi beban pajak mereka setelah mereka mencapai tingkat (level) leverage tertentu (Delgado, Rodriguez dan Arias, 2012). Level tertentu yang dimaksudkan berada antara 11,13% hingga 13,92% atas leverage. Apabila perusahaan telah mencapai leverage pada tingkat tersebut, maka perusahaan dapat menggunakan beban bunga yang merupakan faktor pengurang (deductible expense) atas laba dalam laporan keuangan fiskal sehingga PKP menurun dan pajak yang dibayar perusahaan rendah sehingga ETR juga rendah. Dan sebaliknya bila perusahaan belum mencapai leverage pada tingkat tertentu tersebut, maka perusahaan belum bisa memanfaatkan beban bunga secara maksimal untuk meminimalisasi beban pajak sehingga pajak yang dibayar perusahaan tinggi dan ETR juga tinggi.

Tabel 2. Hasil Uji Regresi Linier Berganda Tipe 1 dan 2

Dari hasil penelitian menunjukkan bahwa size pada tipe 1 dan 2 tidak berpengaruh signifikan terhadap ETR perusahaan. Angka Sig sebesar 0,337 > 0,050 pada tipe 1 dan angka Sig sebesar 0,084 > 0,050 pada tipe 2 menandakan tidak adanya pengaruh yang signifikan yang diberikan oleh variabel independen terhadap variabel dependen. Artinya besar atau kecilnya ukuran perusahaan, baik pada tipe 1 maupun 2, bukan merupakan faktor untuk menentukan besar kecilnya jumlah pajak yang dibayar perusahaan.

Inventory intensity tidak berpengaruh signifikan terhadap ETR perusahaan. Angka Sig sebesar 0,390 > 0,050 pada tipe 1 dan angka Sig sebesar 0,915 > 0,050 pada tipe 2 menandakan tidak adanya pengaruh yang signifikan yang diberikan oleh variabel independen terhadap variabel dependen. Artinya variabel inventory intensity, baik pada tipe 1 maupun 2, tidak memberikan pengaruh yang signifikan terhadap ETR perusahaan dimana sedikit banyaknya persediaan (inventory) yang dimiliki perusahaan, baik pada tipe 1 maupun 2, bukan merupakan faktor untuk menentukan besar kecilnya jumlah pajak yang dibayar perusahaan.

Capital intensity berpengaruh signifikan terhadap ETR perusahaan. Angka Sig sebesar 0,002 < 0,050 pada tipe 1 dan angka Sig sebesar 0,034 < 0,050 pada tipe 2 menandakan adanya pengaruh yang signifikan yang diberikan oleh variabel independen terhadap variabel dependen. Pada tipe 1, koefisien regresi bersifat negatif (memberikan pengaruh yang negatif) dengan nilai -0,083 dan pada tipe 2, koefisien regresi juga bersifat negatif (memberikan pengaruh yang negatif) dengan nilai -0,062. Dengan demikian, variabel capital intensity, baik pada tipe 1 maupun 2, memberikan pengaruh yang signifikan dan bersifat negatif (hubungan berbanding terbalik) terhadap ETR perusahaan. Artinya, banyak sedikitnya fixed asset yang dimiliki perusahaan untuk kedua tipe 1 dan 2 merupakan salah satu faktor dalam menentukan besar kecilnya jumlah pajak yang dibayar perusahaan.

Leverage berpengaruh signifikan terhadap ETR perusahaan. Angka Sig sebesar 0,001 < 0,050 pada tipe 1 menandakan adanya pengaruh yang signifikan yang diberikan oleh variabel independen terhadap variabel dependen. Pada tipe 1, koefisien regresi bersifat positif (memberikan pengaruh yang positif) dengan nilai 0,179. Dengan demikian, variabel leverage pada tipe 1 memberikan pengaruh yang signifikan dan bersifat positif (hubungan berbanding lurus) terhadap ETR perusahaan, artinya banyak sedikitnya hutang jangka panjang yang dimiliki perusahaan pada tipe 1, bukan merupakan faktor dalam menentukan besar kecilnya jumlah pajak yang dibayar perusahaan. Sedangkan pada tipe 2, leverage tidak berpengaruh signifikan terhadap ETR perusahaan. Angka Sig sebesar 0,923 > 0,050 pada tipe 2 menandakan tidak adanya pengaruh yang signifikan yang diberikan oleh variabel independen terhadap variabel dependen. Dengan demikian, variabel leverage pada tipe 2 tidak memberikan pengaruh yang signifikan terhadap ETR perusahaan, artinya banyak sedikitnya hutang jangka panjang yang dimiliki perusahaan pada tipe 1 merupakan salah satu faktor dalam menentukan besar kecilnya jumlah pajak yang dibayar perusahaan.

SIMPULAN DAN SARAN

Adapun simpulan yang dicapai dalam penelitian ini ialah sebesar 48,45% dari perusahaan pada sampel penelitian adalah perusahaan yang memiliki rata-rata ETR diatas STR atau ekspektasi pemerintah, yang menandakan bahwa perusahaan-perusahaan tersebut melakukan manajemen pajak secara kurang agresif terkait adanya reformasi perpajakan. Size dan inventory intensity tidak berpengaruh signifikan terhadap ETR. Capital intensity berpengaruh negatif terhadap ETR. Leverage berpengaruh positif terhadap ETR dan tidak berpengaruh signifikan terhadap ETR perusahaan apabila telah mencapai tingkat tertentu.

Adapun saran yang dapat diberikan adalah kepada Direktorat Jenderal Perpajakan (DJP) perlu memberikan perhatian khusus pada perusahaan-perusahaan yang memiliki capital intensity yang tinggi karena hasil penelitian ini menyatakan bahwa perusahaan dengan capital intensity yang tinggi memiliki ETR yang rendah. Dan untuk peneliti selanjunya dapat melakukan penelitian yang serupa dengan sampel penelitian yang berbeda, tahun penelitian yang lebih lama dan variabel yang berbeda seperti kas/bank mata uang asing dan metode penilaian persediaan yang digunakan.

REFERENSI

Badan Pusat Statistik. (2008). Pertumbuhan Ekonomi Indonesia Tahun 2007. Tanggal Akses 25 Mei 2013 dari http://www.bps.go.id/index.php

Badan Pusat Statistik. (2009). Pertumbuhan Ekonomi Indonesia Tahun 2008. Tanggal Akses 25 Mei 2013 dari http://www.bps.go.id/index.php

Badan Pusat Statistik. (2010). Pertumbuhan Ekonomi Indonesia Tahun 2009. Tanggal Akses 25 Mei 2013 dari http://www.bps.go.id/index.php

Delgado, F. J., Rodriguez, E. F. & Arias, A. M. (2012). Size and other Determinants of Corporate Effective Tax Rates in US Listed Companies. International Research Journal of Finance and Economics : 160-165.

Gupta, S., & Newberry, K. (1992). Corporate Average Effective Tax Rate After the Tax Reform Act of 1986. Tax Notes, May 4 : 689-702.

Kementerian Keuangan. (2013). Nota Keuangan & Rancangan Anggaran Pendapatan dan Belanja Negara, Tahun Anggaran 2013.Tanggal Akses 18 Januari 2013 dari http://www.depkeu.go.id

Kim, K. A. & Limpaphayom.(1998). Tax and Firm Size in Pacific-basin Emerging Economics. Journal of International Accounting, Auditing and Taxation 7, no. 1.

Mulviawan. (2013).Pengaruh Profitabilitas, Pertumbuhan Aset dan Ukuran Perusahaan Terhadap Debt To Equity Ratio Pada Perusahaan Real Estate dan Property di BEI Tahun 2005-2011. Jurnal Skripsi. Universitas Gunadarma, Jakarta.

Plesko, G. A. (2003). An Evaluation of Alternative Measures of Corporate Tax Rates. Journal of Accounting and Economics, 35 : 201-226.

Priantara, Diaz. (2011). Kupas Tuntas Pengawasan, Pemeriksaan dan Penyidikan Pajak. Jakarta : PT Indeks.

Richardson, Grant. & Lanis, Roman. (2007). Determinants of the Variability in Corporate Effective Tax Rates and Tax Reform: Evidence from Australia. Journal of Accounting and Public Policy, 26 : 689-704.

Soepriyanto, Gatot. (2011). Faktor-Faktor yang Mempengaruhi Variasi Tarif Pajak Efektif Perusahaan: Studi Terhadap Perusahaan yang Terdaftar di BEI Tahun 2002-2006. Jurnal Binus Business Review, 02 (02). 2011 : 1025-1035.

Stickney, C.P., & McGee, V. (1982). Effective Tax Rates : The Effect of Size, Capital Intensity, Leverage and other Factors. Journal of Accounting and Public Policy, 1 : 125-152.

Sugiyono. (2008). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung : Alfabeta.

UNDANG-UNDANG NOMOR 17 TAHUN 2000 TENTANG PAJAK PENGHASILAN.

UNDANG-UNDANG NOMOR 28 TAHUN 2007 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN.

UNDANG-UNDANG NOMOR 36 TAHUN 2008 TENTANG PAJAK PENGHASILAN.

Zimmerman, J. L. (1983). Taxes and Firm Size. Journal of Accounting and Economics, 5 : 119-149.

RIWAYAT PENULIS

Tiffany Tanoto lahir di kota Medan pada 8 November 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2013.