BAB II

LANDASAN TEORI

A. Pengertian persepsi

Menurut Arfa Ihsan (2010: 93) persepsi adalah :

Bagaimana orang-orang melihat atau mengintrprestasikan peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan sebenarnya. Pada kenyataannya, setiap orang memiliki persepsinya sendiri atas suatu kejadian. Uraigan kenyataan seseorang mungkin jauh berbeda dengan uraian orang lain

Lebih jauh Arfa Ikhsan menjelaskan bahwa persepsi merupakan suatu proses yang melibatkan pengetahuan-pengetahuan sebelumnya dalam memperoleh dan menginteprestasikan stimulus yang ditunjukan oleh panca indera. Dengan kata lain, persepi merupakan kombinasi antara faktor utama dunia luar (stimulus visual) dan diri manusia itu sendiri (pengetahuan-pengetahuan sebelumnya).

Sedangkan menurut Walgito (2004: 87), persepsi merupakan suatu proses yang didahului oleh penginderaan, yaitu merupakan proses diterimanya stimulus oleh induvidu melalui alat indera atau juga disebut proses sensoris. Namun proses ini tidak berhenti begitu saja, melainkan stimulus tersebut diteruskan dan proses selanjutnya merupakan pros persepsi. Karena itu proses penginderaan tidak dapat lepas dari proses persepsi dan proses penginderaan merupakan proses pendahuku dari

proses persepsi. Proses penginderaan akan selalu terjadi setiap saat, pada waktu individu menerima stimulus melalui alat indera.stimulus yang diindera itu kemudian oleh individu diorganisasikan dan diinterpretasikan, sehingga individu menyadari, mengerti tentang apa yang diindera itu dan proses ini disebut persepsi.

Menurut Walgito (2004, 97), ada beberapa syarat yang harus dipenuhi agar dapat menyadari dan membuat persepsi, yaitu sebagai berikut :

1. Adanya objek yang dipersepsikan. Objek menimbulkan stimulus yang mengenai alat indera atau reseptor. Stimulus dapat datang dari luar individu yang mempersepsikan, tetapi juga dapat datang dari dalam diri individu yang bersangkutan langsung mengenai syaraf penerima yang bekerja sebagai reseptor. Namun sebagian terbesar stimulus datan dari luar individu.

2. Adanya alat indera, syarf dan sususan syaraf. Alat indera atau reseptor merupakan alat untuk menerima stimulus. Disamping itu harus ada pula syaraf sensoris sebagai alat untuk meneruskan stimulus yang diterima reseptor ke pusat susunan syaraf yaitu otak sebagai pusat kesadaran. Dan sebagai alat untuk mengadakan responsdiperlukan syaraf motoris.

3 Untuk menyadari atau mengadakan persepsi diperlukan adanya perhatian yaitu merupakan langkah pertama sebagai suatu

persiapan dalam rangka mengadakan persepsi. Perhatian merupakan pemusatan atau konsentrasi dari seluruh aktivitas individu yang ditujukan kepada sesuatu atau sekumpulan objek. Tanpa perhatian tidak akan terjadi persepsi.

Dari hal tersebut diatas dapat disimpulkan bahwa untuk mengadakan persepsi ada syarat yang bersifat :

1. Fisik atau kealaman 2. Fisiologis

3. Psikologis

Dari definisi diatas, maka pengertian pengertian persepsi dalam penelitian ini adalah merupakan pengalaman tentang objek, peristiwa atau bagian-bagian yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Dalam perkataan lain, persepsi adalah memberikan makna pada stimulus indrawi (Rakhmat, 2001: 51).

Persepsi merupakan hal yang bersifat subjektif, dimana individu-individu mengorganisasikan dan menafsirkan kesan indera mereka agar memberi makna pada lingkungan mereka. Dari pengertian-pengertian diatas dapat diartikan bahwa persepsi merupakan sebuah proses saat indvidu mengatur dan menginterprestasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Selain itu, yang

menentukan persepsi bukan jenis atau bentus stimulus, tetapi karakteristik orang yang memberikan respons pada stimulus tersebut.

B. Faktor-Faktor Persepsi

Menurut Kohler, Wartheimer dan Koffka (1959) dalam Rakhmat (2001: 58), berdasarkan teori Gestalt, apabila kita ingin memahami sesuatu peristiwa, kita tidak dapat meneliti fakta-fakta yang terpisah, sehingga kita harus memandangnya dalam hubungan keseluruhan.

Persepsi merupakan hal yang bersifat subjektif, dimana individu-individu mengorganisasikan dan menafsirkan kesan indera mereka gara memberikan makna pada lingkungan mereka.oleh karena itu, perlu diketahui faktor-faktor apa saja yang mempengaruhi persepsi individu, baik dari dalam individu maupun dari luar individu.

Menurut Robbin (2002 : 46), faktor yang mempengaruhi persepsi individu meliputi sebagai berikut :

1. Faktor pelaku persepsi. Apabila seorang individu memandang suatu objek dan menoba menafsirkan apa yang dilihatnya, penafsiran itu dipengaruhi Kebutuhan tau motif yang tidak dipuaskan merangsang individu-individu dan dapat merupakan suatu pengaruh yang kuat pada perspesi mereka. Oleh karena kepentingan individu berbeda-beda, apa yang dipersepsikan

oleh satu orang dalam suatu situasi dapat berbeda dengan apa yang dipersepsikan orang lain. Faktor ini berkaitan dengan sikap, motif, kepentingan, pengalaman dan pengharapan.

2. Faktor objek. Karakteristik-karakteristik dalam target yang akan diamati dapat mempengaruhi apa yang dipersepsikan. Objek atau peristiwa yang belum pernah dialami sebelumnya akan lebih mencolok daripada yang pernah dialami sebelumnya. Disamping itu, objek-objek yang berdekatan satu dengan yang lain cenderung dipersepsikan bersama-sama. Sebagai akibat kedekatan fisik atau waktu, seiring individu menggabungkan objek-objek yang sebenarnya tidak berkaitan. Faktor objek ini meliputi ukuran, intensitas, dan kontras atau pertentangan.

C. Pengertian Etika dan Etika Profesi

1. Etika

Menuruf Keraf (1991) dalam Sofyan S. Harahap (2011: 17), etika adalah disiplin ilmu yang berasal dari filsafat yang membahas tentang nilai dan norma moral yang mengarahkan manusia pada perilaku hidupnya. Etika memberikan ruang untuk melakukan kajian dan analisis kritis terhadap nilai dan norma moral tadi. Etika adalah refleksi kritis dan rasional terhadap nilai dan norma moral yang mengatur perilaku

hidup manusia baik pribadi maupun kelompok. Jadi etika adalah upaya untuk merealisasikan moralitas.

Menurut Suradi (2009: 20), etika berasal dari bahasa Yunani yang berarti karakter. Istilah lain dari etika adalah moralitas,yang berasal dari bahasa latin “mores” yang berarti kebiasaan. Moralitas berfokus pada “benar” dan “salah” dari perilaku manusia. Dengan demikian etika sebagai pedoman atau standar bagi setiap orang tentang tindakan benar dan salah atau baik dan buruk.

Menurut Al Haryono (2002: 59) Etika profesi mencakup perilaku untuk orang-orang profesional yang dirancang baik untuk tujuan praktis maupun tujuan idealis. Oleh karena itu kode etik harus realistis dan dapat dipaksakan. Agar bermanfaat, kode etik sebaiknya harus lebih tinggi dari undang-undang tetapi dibawah ideal.

Menurut Amilia Septi (2008 : 20), etika berhubungan dengan konsep teori rasio tentang nilai-nilai etis dalam suatu hubungan manusiawi, seperti kebenaran, keadilan, kebebasan, kejujuran, dan cinta kasih. Etika kerja adalah semacam teori tentang apa, mengapa dan bagaimana seharusnya seseorang bekerja gar ia menjadi manusia yang baik. Karena bersifat konseptual teoritik rasional, etika kerja selalu mengacu pada nilai-nilai etis yang menhargai dan meningkatkan harkat dan martabat manusia sebagai manusia.

Faktor yang mempengaruhi etika diantaranya sebagai berikut: a. Sifat manusia

b. norma-norma etika c. aturan-aturan agama d. fenomena kesadaran etika

Secara sistematis dan dari, etika dapat dikelompokkan menjadi etika umum dan etika khusus, sebagai berikut :

a. Etika umum adalah etika yang berlaku umum tidak hanya pada pihak tertentu.

b. Etika khusus adalah etika yang berlaku pada kelompok tertentu. Etika ini dikelompokan menjadi :

1. etika individu 2. etika sosial 2. Etika Profesi

Etika profesional mencakup perilaku untuk orang-orang profesional yang dirancang baik untuk tujuan praktis maupun untuk tujuan idealistis. oleh karena itu kode etik harus realistis dan dapat dipaksakan. Menurut Al Haryono (2005 : 28), agar bermanfaat, kode etik harus lebih tinggi dari undang-undang, tetapi dibawah ideal.

Menurut Maultz dan Sharaf dalam Guy (2002 : 59), yang dimaksud etika profesional adalah :

Aplikasi khusus dari etika umum. Etika umum menekankan bahwa ada pendoman tertentu yang menjadi dasar bagi seseorang untuk berperilaku. Pengetahuan akan hasil akhir dari tindakan terhadap dirinya dan orang lain, kewaspadaan akan tuntutan masyarakat dimana ia tinggal, penghargaan akan aturan agama, penerimaan tugas, kewajiban untuk melakukan hal yang dia inginkan diperbuat orang lain terhadap dirinya sepanjang waktu, dan pengenalan akan norma perilaku etis di masyarakat tempat seseorang hidup, semuanya membantu seseorang untuk mencapai tingkat perilaku etis yang tinggi.

Etika profesional ditetapkan oleh organisasi bagi para anggotanya yang secara sukarela menerima prinsip-prinsip perilaku profesional lebih keras daripada yang diminta oleh undang-undang. Prinsip-prinsip tersebut dirumuskan dalam suatu bentuk kode etik.

Menurut Baidaie (2002) dalam Unti Ludigdo (2007 : 54), kode etik profesi merupakan kaidah-kaidah yang menjadi landasan bagi eksistensi profesi dan sebagai dasar terbentuknya kepercayaan masyarakat karena dengan memenuhi kode etik, akuntan diharapkan dapat menghasilkan kualitas kinerja yang paling baik bagi masyarakat. \

Di sebutkan dalm Mathew & Perrera (1991) dalam Unti Ludigdo (2007 : 54-56), terdapat beberapa keuntungan dari adanya kode etik ini, yaitu sebagai berikut :

a. Para profesional akan lebih sadar tentang aspek moral dari pekerjaannya.

b. Kode etik berfungsi sebagai acuan yang dapat diakses secara lebih mudah.

c. Ide-ide abstrak dari kode etika akan ditranslasikan ke dalam istilah yang konkret dan dapat diaplikasi ke segala situasi.

d. Anggota sebagai suatu keseluruhan akan bertindak dalam cara yang lebih standar pada garis profesi.

e. Menjadi suatu standar pengetahuan untuk memulai perilaku anggota dan kebijakan profesi.

f. Anggota akan menjadi lebih baik menilai kinerja dirinya sendiri. g. Profesi dapat membuat anggotanya dan juga publik sadar

sepenuhnya atas kebijakan-kebijakan etisnya.

h. Anggota dapat menjustifikasi perilakunya jika dikritik.

Berdasarkan kongres 1977, Ikatan Akuntan Indonesia (IAI) untuk pertamakalinya menetapkan kode etik bagi profesi akuntan Indonesia, yang kemudian disempurnakan dalam kongres IAI tahun 1981, 1986, 1994. Penyempurnaan terakhir dilakukan ketika berlangsungnya kongres IAI pada tanggal 23-25 September 1998 di Jakarta. Berdasarkan kongres IAI pada tahun 1998 tersebut, Kode Etik Ikatan Akuntan Indonesia dibagi menjadi empat bagian,yaitu : (1) Prinsip

Etika, (2) Aturan Etika, (3) Interpretasi Aturan Etika, dan (4) Tanya dan Jawab.

D. Pentingnya etika profesi akuntansi

Sejalan dengan perkembangan profesi akuntansi, pengembangan akan kesadaran etik atau moral memainkan peran kunci dalam profesi akuntansi. Para pemangku jabatan profesi akuntansi dalam melakukan jasa profesional haruslah benar-benar memiliki kemampuan dan kredibilitas serta meningkatkan kompetensinya. Dalam kode etik Ikatan Akuntan Indonesia menyatakan secara eksplisit beberapa tingkah laku yang harus ditaati oleh akuntan yang sedang menjalankan tugas profesionalnya. Kode etik akuntan Indonesia yang ditetapkan dalam kongres VIII Ikatan Akuntan Indonesia di Jakarta tahun 1998 mempunyai arti “norma perilaku yang mengatur hubungan antara para akuntan dengan para klien, antara akuntan dengan sejawatnya dan antara profesi dan masyarakat”. Dalam kerangka inilah Ikatan Akuntan Indonesia (IAI) merumuskan suatu kode etik yang meliputi mukadimah dan delapan prinsip etika yang harus dipedomani oleh semua anggota, serta aturan etika dan interpretasi aturan etika yang wajib dipatuhi oleh masing-masing anggota kompartemen.

Mukadimah Kode Etik Ikatan Akuntan Indonesia menekankan pentingnya prinsip etika bagi para akuntan. Ada beberapa kriteria tingkah laku yang harus ditaati oleh akuntan. Prinsip etika bagi para akuntan ialah

keanggotaan dalam Ikatan Akuntan Indonesia bersifat sukarela. Dengan menjadi anggota, seorang akuntan mempunyai kewajiban untuk menjaga disiplin diri diatas atau melebihi yang disyaratkan oleh hukum dan peraturan.

Prinsip Etika Profesi dalam kode etik Ikatan Akuntansi Indonesia menyatakan :

Pengakuan profesi akan tanggung jawab kepada publik, pemakai jasa akuntan, dan rekan. Prinsip ini memandu anggota dalam memenuhi tanggung jawab profesionalnya dan merupakan landasan dasar perilaku etika dan perilaku profesionalnya. Prinsip ini meminta komitmen untuk berperilaku terhormat bahkan pengorbanan kepentingan pribadi.

Reputasi yang baik sangat penting bagi perkembangan profesi akuntansi di masa yang akan datang. Oleh karena itu, para pemangku jabatan profesi akuntansi tidak boleh memihak pada kepentingan klien maupun pihak ketiga tersebut. Hal ini yang menyebankan auditor selalu dituntut mengerjakan tugasnya dengan baik, benar, dan penuh tanggung jawab sesuai dengan tuntutan profesinya. Karena kepercayaan masyarakat terhadap kualitas jasa profesional akuntan akan meningkat jika profesi mewujudkan standar yang tinggi dan memenuhi semua kebutuhan.

E. Kerangka Teoritis

Auditing merupakan suatu proses yang seharusnya dilakukan oleh seseorang yang independen dan kompeten. Dalam melaksanakan proses audit, para akuntan melakukan audit bukan hanya untuk kepentingan klien yang memberikan fee, tetap juga untuk pihak ketiga atau masyarakat yang mempunyai kepentingan terhadap laporan keuangan klien.profesi akuntansi mendapat kepercayaan dari pihak-pihak tersebut untuk membuktikan kewajaran laporan keuangan yang disajikan klien. Oleh karena itu, para profesi akuntansi tidak boleh memihak pada kepentingan klien maupun pihak ketiga tersebut.

Kepercayaan yang diberikan masyarakat tidak muncul begitu saja. Faktor-faktor utama yang membentuk kepercayaan masyarakat adalah kredibilitas dan perilaku para pelaku profesi akuntansi dalam menjalankan profesinya. Kredibilitas yang baik dari para pelaku akuntansi dapat diperoleh bila mereka mempunyai reputasi yang baik dalam pandangan masyarakat. Reputasi tersebut akan diperoleh jika mereka selalu mengerjakan tugasnya dengan baik, benar, dan penuh tanggung jawab sesuai dengan tuntutan profesinya.

Keberadaan kode etik menyatakan secara eksplisit beberapa tingkah laku yang harus ditaati oleh para pelaku profesi akuntansi. Dimana Kode Etika Akuntan Indonesia merupakan pedoman bagi para anggota untuk bertugas secara bertanggung jawab dan objektif.

Mukadimah Kode Etik Akuntan Indonesia menekankan pentingnya prinsip etika bagi para akuntan. Ada beberapa kriteria tingkah laku yang harus ditaati oleh akuntan. Prinsip etika bagi para akuntan ialah “ keanggotaan dalam Ikatan Akuntan Indonesia bersifat sukarela ”. Dengan menjadi anggota, seorang akuntan mempunyai kewajiban untuk menjaga disiplin diri diatas atau melebihi yang diisyaratkan oleh hokum dan peraturan.

Prinsip Etika Profesi dalam kode etik Ikatan Akuntansi Indonesia menyatakan “ Pengakuan profesi akan tangung jawab kepada publik, pemakai jasa akuntan,dan rekan. Prinsip ini memandu anggota dalam memenuhi tanggung jawab profesionalnya dan merupakan landasan dasar perilaku etika dan perilaku profesionalnya. Prinsip ini meminta komitmen untuk berperilaku terhormat bahkan pengorbanan kepentingan pribadi “.

Sifat-sifat yang harus selalu melekat pada diri seorang akuntan, diantaranya betul-betul menghayati profesionalismenya sebagai etos kerjanya, berwawasan luas dan bervisi ke depan, berwawasan dan berorientasi internasional, berkarakter secara entrepreneur, mempunyai kemampuan teknis tertentu (spesialis), dan mempunyai kepekaan terhadap tanggung jawab sosial kemasyarakatan. seorang auditor harus mematuhi peraturan-peraturan yang berlaku dan tidak melanggar kode etik profesinya. IAI menyadari bahwa etika profesi akuntansi sangat penting. Untuk itu di dalam kode etik profesi, IAI merumuskan peraturan mengenai

etika profesi akuntansi. Karena hal ini merupakan landasan bagi akuntan dalam mengambil keputusan mengenai apa yang tidak boleh diperbuatnya dan apa yang harus diperbuat. Dengan tidak melanggar kode etik profesi tersebut akuntan dapat memperoleh kepercayaan dari masyarakat.

Pengertian persepsi menurut Kamus Besar Bahasa Indonesia adalah sikap atau tanggapan (penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengerti beberapa hal yang dialami oleh stiap orang dalam memahami setiap informasi tentang lingkungan melalui panca indra. Persepsi merupakan faktor psikologis yang mempengaruhi perilaku seseorang.

Adapun pengertian etika menurut Kamus Besar Bahasa Indonesia adalah merupakan seperangkat norma/ pedoman/ aturan yang mengatur perilaku manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok/ segolongan manusia atau profesi atau masyarakat. Selain kaidah etika masyarakat juga terdapat apa yang disebut kaidah professional yang khusus berlaku dalam kelompok profesi akuntansi. Etika tersebut dinyatakan secara tertulis atau formal disebut kode etik. Sifat sanksinya berupa moral psikologik, yaitu dikucilkan dari pergaulan kelompok profesi yang bersangkutan. Penelitian ini dilakukan dengan mengidentifikasikan atribut-atribut potensial yang dihubungkan dengan prinsip etika profesi akuntansi. Atribut-atribut ini

dikelompok ke dalam faktor-faktor yang mempengaruhi prinsip etika profesi yang terdiri dari 8 (delapan) prinsip, yaitu :

1. Tanggung Jawab Profesi 2. Kepentingan Umum (Publik) 3. Integritas

4. Objektifitas

5. Kompetensi dan Kehati-hatian Profesional 6. Kerahasiaan

7. Perilaku Profesional 8. Standar Teknis

Selanjutnya faktor-faktor tersebut dikembangkan dalam bentuk pertanyaan-pertanyaan. Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian untuk mengetahui bagaimana persepsi mahasiswa akuntansi dalam menilai perilaku profesi akuntansi berdasarkan etika profesinya. Dipilihnya responden mahasiswa karena mahasiswa secara teoritis dianggap ideal dan diharapkan semakin ideal karena mahasiswa pada masa mendatang diposisikan sebagai calon akuntan. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada perbedaan karaktek populasi dan sampel baik responden mahasiswa maupun tempat penelitian.

F. Faktor-faktor yang mempengaruhi prinsip etika profesi akuntansi Unti Ludigdo (2007) seperti dalam IAI (1998) menuturkan bahwa prinsip etika akuntansi meliputi 8 (delapan) butir pernyataan, yaitu : 1. Tanggung Jawab profesi

2. Kepentingan Publik 3. Integritas

4. Objektivitas

5. Kompetensi dan kehati-hatian profesional 6. Kerahasiaan

7. Perilaku profesional 8. Standar Teknis

Adapun penjelasan 8(delapan) butir pernyataan adalah sebagai berikut : 1. Tanggung Jawab Profesi

Dalam melaksanakan tanggung jawabnya sebagai profesional, setiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semuakegiatan yang dilakukannya. Sebagai profesional, anggota mempunyai peran penting dalam masyarakat. Sejalan dengan peran tersebut, anggota mempunyai tanggung jawab kepada semua pemakai jasa profesional mereka. Anggota juga harus selalu bertanggungjawab untuk bekerja sama dengan sesama anggota untuk mengembangkan profesi akuntansi, memelihara kepercayaan masyarakat dan menjalankan tanggung jawab profesi dalam mengatur

dirinya sendiri. Usaha kolektif semua anggota diperlukan untuk memelihara dan meningkatkan tradisi profesi.

AICPA (The American institute of Certified Public Accountants) menetapkan prinsip-prinsip dasar etika profesi bagi seluruh anggotanya dalam suatu ”Code of Proffesional Conduct”. Tanggung jawab meliputi 3 bentuk :

a. Tanggung Jawab terhadap hukum yang berlaku di masyarakat (

Legal Responsibilities ), mempunyai tanggung jawab di luar batas standar profesinya yaitu tanggung jawab terhadap hukum yang berlaku di Wmasyarakat sebagai warga negara yang baik. Dalam menjalankan tindakan profesionalnya, akuntan harus mematuhi seluruh hukum yang berlaku dimana ia beroperasi.

b. Tanggung jawab Moral ( Moral Responsibilities ), mempunyai tanggung jawab moral dalam melaksanakan pekerjaannya untuk mengambil keputusan yang bijaksana dan objektif. Akuntan harus mempunyai tanggung jawab moral untuk memberikan informasi yang lengkap dan jujur mengenai kerja perusahaan kepada pihak yang mempunyai wewenang untuk memperoleh informasi tersebut. c. Tanggung jawab Profesional ( Professional Responsibility ),

mempunyai tanggung jawab profesional terhadap asosiasi profesi yang membawahinya dengan mematuhi standar profesi yang dikeluarkan oleh asosiasi (rule and proffesional conduct). Akuntan harus mempunyai tanggung jawab profesional dengan

melaksanakan standar profesional yang telah ditentukan asosiasi profesinya, yang dalam hal ini akan makin ketat dan kompleks sifatnya.

2. Kepentingan Publik

Dalam melaksanakan tanggung jawabnya sebagai profesional, setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukan komitmen atas profesionalisme. Satu ciri utama dari suatu profesi adalah penerimaan tanggung jawab kepada publik. Profesi akuntan memegang peran yang penting di masyarakat, dimana publik dari profesi akuntan yang terdiri dari klien, pemberi kredit, pemerintah, pemberi kerja, pegawai, investor, dunia bisnis dan keuangan, dan pihak lainnya bergantung kepada obyektivitas dan integritas akuntan dalam memelihara berjalannya fungsi bisnis secara tertib. Ketergantungan ini menimbulkan tanggung jawab akuntan terhadap kepentingan publik. Kepentingan publik didefinisikan sebagai kepentingan masyarakat dan institusi yang dilayani anggota secara keseluruhan. Ketergantungan ini menyebabkan sikap dan tingkah laku akuntan dalam menyediakan jasanya mempengaruhi kesejahteraan ekonomi masyarakat dan negara. Kepentingan utama profesi akuntan adalah untuk membuat pemakai jasa akuntan paham bahwa jasa akuntan dilakukan dengan tingkat prestasi tertinggi sesuai dengan persyaratan etika yang diperlukan untuk

mencapai tingkat prestasi tersebut. Dan semua anggota mengikat dirinya untuk menghormati kepercayaan publik. Atas kepercayaan yang diberikan publik kepadanya, anggota harus secara terus menerus menunjukkan dedikasi mereka untuk mencapai profesionalisme yang tinggi.

3. Integritas

Untuk memelihara dan meningkatkan kepercayaan publik, setiap anggota harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi mungkin. Integritas adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional. Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan (benchmark) bagi anggota dalam menguji keputusan yang diambilnya. Integritas mengharuskan seorang anggota untuk, antara lain, bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa. Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi. Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur dan berterus terang tanpa harus mengorbakan raasia penerima jasa, tetapi tidak dapat menerima kecurangan atau perbedaan prinsip.

Integritas diukur dalam bentuk yang benar dan adil. Dalam hal tidak terdapat aturan, standar, anduan khusus atau dalam menghadapi pendapat yang bertentangan, anggota harus menguji keputusan atau

perbuatannya dengan bertanya, apakah anggota telah melakukan apa yang seorang beritegritas akan lakukan dan apakah anggota telah menjaga integritas dirinya. Integritas mengharuskan anggota untuk menaati baik bentuk maupun jiwa standar teknis dan etika.

4. Objektifitas

Setiap anggota harus menjaga obyektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya. Obyektivitasnya adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Prinsip obyektivitas mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka atau bias, serta bebas dari benturan kepentingan atau dibawah pengaruh pihak lain. Anggota bekerja dalam berbagai kapasitas yang berbeda dan harus menunjukkan obyektivitas mereka dalam berbagai situasi. Anggota dalam praktek publik memberikan jasa atestasi, perpajakan, serta konsultasi manajemen. Anggota yang lain menyiapkan laporan keuangan sebagai seorang bawahan, melakukan jasa audit internal dan bekerja dalam kapasitas keuangan dan manajemennya di industri, pendidikan, dan pemerintah. Mereka juga mendidik dan melatih orang orang yang ingin masuk ke dalam profesi. Apapun jasa dan kapasitasnya, anggota harus melindungi integritas pekerjaannya dan memelihara obyektivitas.

5. Kompetensi dan Kehati-hatian Profesional

Setiap anggota harus melaksanakan jasa profesionalnya dengan berhati-hati, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional dan teknik yang paling mutakhir.

Hal ini mengandung arti bahwa anggota mempunyai kewajiban untuk melaksanakan jasa profesional dengan sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan pengguna jasa dan konsisten dengan tanggung jawab profesi kepada publik. Kompetensi diperoleh melalui pendidikan dan pengalaman. Anggota seharusnya tidak menggambarkan dirinya memiliki keahlian atau pengalaman yang tidak mereka miliki. Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu tingkat pemahaman dan pengetahuan yang memungkinkan seorang anggota untuk memberikan jasa dengan kemudahan dan kecerdikan. Dalam hal penugasan profesional melebihi kompetensi anggota atau perusahaan, anggota wajib melakukan konsultasi atau menyerahkan klien kepada pihak lain yang lebih kompeten. Setiap anggota bertanggung jawab untuk menentukan kompetensi masing masing atau menilai apakah pendidikan, pedoman dan pertimbangan yang diperlukan memadai untuk bertanggung jawab

yang harus dipenuhinya. Kompetensi profesional dapat dibagi menjadi 2 (dua) fase yang terpisah :

a. Pencapaian Kompetensi Profesional

Pencapaian kompetensi profesional pada awalnya memerlukan standar pendidikan umum yang tinggi, diikuti oleh pendidikan khusus, pelatihan dan ujian profesional dalam subjek-subjek yang relevan, dan pengalaman bekerja. Hal ini harus menjadi pola pengembangan yang normal untuk anggota.

b. Pemeliharaan Kompetensi profesional

1) Kompetensi harus dipelihara dan dijaga melalui komitmen untuk belajar dan melakukan peningkatan profesional secara berkesinambungan selain kehidupan profesional anggota.

2) Pemeliharaan kompetensi profesional memerlukan kesadaran untuk terus mengikuti perkembangan profesi akuntansi termasuk diantaranya pernyataan-peryataan akuntansi, auditing, peraturan lainnya, baik nasional maupun internasional yang relevan.

3) Anggota harus menerapkan suatu program yang dirancang untuk memastikan terdapatnya kendali mutu atas pelaksanaan jasa profesional yang konsisten dengan standar nasional dan profesional.

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuaan, kecuali bila ada hak atau kewajiban professional atau hukum untuk mengungkapkannya. Anggota mempunyai kewajiban untuk menghormati kerahasiaan informasi tentang klien atau pemberi kerja yang diperoleh melalui jasa profesional yang diberikannya. Kewajiban kerahasiaan berlanjut bahkan setelah hubungan antara anggota dan klien atau pemberi kerja berakhir.. Kerahasiaan harus dijaga oleh anggota kecuali jika persetujuan khusus telah diberikan atau terdapat kewajiban legal atau profesional untuk mengungkapkan informasi.

Anggota mempunyai kewajiban untuk memastikan bahwa staf di bawah pengawasannya dan orang-orang yang diminta nasihat dan bantuannya menghormati prinsip kerahasiaan. Kerahasiaan tidaklah semata-mata masalah pengungkapkan informasi. Kerahasiaan juga mengharuskan anggota yang memperoleh informasi selama melakukan jasa profesional tidak menggunakan atau terlihat menggunakan informasi tersebut untuk keuntungan pribadi atau keuntungan pihak ketiga.. Anggota yang mempunyai akses terhadap informasi rahasia tentang penerima jasa tidak boleh mengungkapkan ke publik. Karena itu, anggota tidak boleh membuat pengungkapan yang tidak disetujui

untuk pengungkapan informasi dengan tujuan memenuhi tanggung jawab anggota berdasarkan standar profesional. Kepentingan umum dan profesi menuntut bahwa standar profesi yang berhubungan dengan kerahasiaan didefinisikan dan bahwa terdapat panduan mengenai sifat dan luas kewajiban kerahasiaan serta mengenai berbagai keadaan dimana informasi yang diperoleh selama melakukan jasa profesional dapat atau perlu diungkapkan.

Berikut ini adalah contoh hal-hal yang harus dipertimbangkan dalam menentukan sejauh mana informasi rahasia dapat diungkapkan : a. Apabila pengungkapan diizinkan

Jika persetujuan untuk mengungkapkan diberikan oleh penerima jasa, kepentingan semua pihak termasuk pihak ketiga yang kepentingannya dapat terpengaruh harus dipertimbangkan.

b. Pengungkapan diharuskan oleh hukum

Beberapa contoh dimana anggota diharuskan oleh hukum untuk mengungkapkan informasi rahasia adalah :

1) Untuk menghasilkan dokumen atau memberikan bukti dalam proses hukum dan

2) Untuk mengungkapkan adanya pelanggaran hukum kepada publik.

c. Ketika ada kewajiban atau hak profesional untuk mengungkapkan : 1) Untuk memenuhi standar teknis dan aturan etika, pengungkapkan

2) Untuk melindungi kepentingan profesional anggota dalam sidang pengadilan;

3) Untuk menaati penelaahan mutu (atau penelaahaan sejawat) IAI atau badan profesional lainnya;

4) Untuk menanggapi permintaan atau investigasi oleh IAI atau badan pengatur.

7. Perilaku Profesional

Setiap anggota harus berperilaku konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi. Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus dipenuhi oleh anggota sebagai perwujudan tanggung jawabnya kepada penerima jasa, anggota, yang lain, staf, pemberi kerja dan masyarakat umum.

8. Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan. Sesuai dengan keahlian dan dengan berhati-hati, anggota mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan objektivitas. Standar tersebut antara lain: Auditing Standard, Accounting Standard, dan Ethical Conduct khusus bagi

akuntan publik. Standar-standar professional tersebut didukung oleh

law enforcement yang efektif dan telah dapat diterapkan secara efektif di dalam mengatur, mengawasi, dan mengembangkan profesi akuntansinya.

G. Penelitian Sebelumnya dan Perbandingan Penelitian Sebelumnya

Berikut adalah jurnal-jurnal akuntansi dan keuangan penelitian terdahulu yang berkaitan dengan persepsi etika profesi akuntansi, sebagai berikut :

Tabel 2.1. Jurnal akuntansi dan keuangan penelitian terdahulu Nama Peneliti Judul Jurnal Tahun Jurnal Hasil Jurnal Ki Agus Andi Faktor-Faktor yang Mempengaruhi Tingkat Kepatuhan Auditor Terhadap Etika Profesi. Jurnal Akuntansi dan Keuangan, Vol. 8 No. 2, Juli 2003 : 123-133.

2003

Hasil penelitian ini

menunjukkan bahwa ketiga faktor, yaitu imbalan, rasa tanggung jawab dan resiko, berpengaruh positif

terhadap kepatuhan auditor.

Yulianti Anwar dan Fitriany Amarullah Perbedaan Persepsi Mahasiswa Akuntansi Terhadap Etika Penyusunan Laporan 2006

Menunjukan bahwa perlu ada reformasi kurikulum akuntansi, khususnya di Indonesia, penekanan lebih pada etika dan nilai profesi akuntansi,

Keuangan. Jurnal Akuntansi dan Keuangan Indonesia, Vol. 3, Januari-Juni 2006 hal 107-125. Lindriana Sari dan Ferial Analisis Tanggung Jawab Profesi Akuntan Publik dilihat dari persepsi pemakai laporan keuangan. Jurnal Akuntansi dan Keuangan, Vol. 8, No. 1, Januari 2003 : 16-28.

2003

Hasil penelitian menunjukkan bahwa terdapat perbedaan persepsi yang signifikan antara manajer dan kreditor untuk faktor : tanggungjawab terhadap fraud, mempertahankan independensi, dan tanggungjawab terhadap tindakan ilegal klien. Disamping itu, tidak terdapat perbedaan persepsi yang signifikan untuk tanggungjawab mengkomunikasikan hasil audit dan meperaiki keefektifan audit. Hasil penelitian ini menunjukkan bahwa para manager perusahaan memiliki persepsi yang lebih baik dibandingkan dengan kreditor terhadap tanggungjawab akuntan publik. Nawawi Munaf, Fajar Studi Tentang Kepatuhan Terhadap standar Auditing Yang

2003

Hasil penelitian ini menunjukkan bahwa secara simultan terhadap

Gustiawaty Dewi dan Novi

Berlaku di Indonesia. Jurnal Akuntansi dan Keuangan. Vol 8, No. 2, Juli 2003 : 91-105.

antara variabel dependen

(kepatuhan terhadap standar auditing) dengan variabel independen

(Code of Professional Conduct) yaitu sebesar 75,6%.

Penelitian ini merupakan replikasi dari data sebelumnya, yang penelitian yang dilakukan oleh Hening (2007), yang meneliti tentang perbedaan persepsi mahasiswa akuntansi terhadap etika profesi akuntansi dengan lokasi penelitian bertempat di Bandar Lampung. Hasil penelitian menyatakan bahwa terdapat perbedaan persepsi antara mahasiswa akuntansi perguruan tinggi negeri dan mahasiswa akuntansi perguruan tinggi swasta terhadap etika profesi akuntansi.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada perbedaan sampel penelitian, area penelitian dan tahun penelitian yaitu lebih mengkhususkan pada lingkup mahasiswa S1 akuntansi Universitas Indonesia Universitas Mercu Buana dan Unversitas Trisakti, hal ini dikarenakan mahasiswa dianggap sebagai calon akuntan di masa yang akan datang sehingga kesadaran serta pemahaman mengenai prinsip etika profesi perlu ditingkatkan agar di masa yang akan datang mahasiswa dapat bertindak secara profesional sesuai dengan standar yang mengatur profesinya dalam menjalankan tugas profesional di masa yang akan datang. Selain sampel penelitian yang berbeda, area penelitian juga

berbeda dimana penelitian ini dilakukan di Universitas Indonesia, Universitas Mercu Buana dan Universitas Trisakti dan penelitian ini juga dilaksanakan pada kurun waktu media 18 Februari-05 Juni 2011.

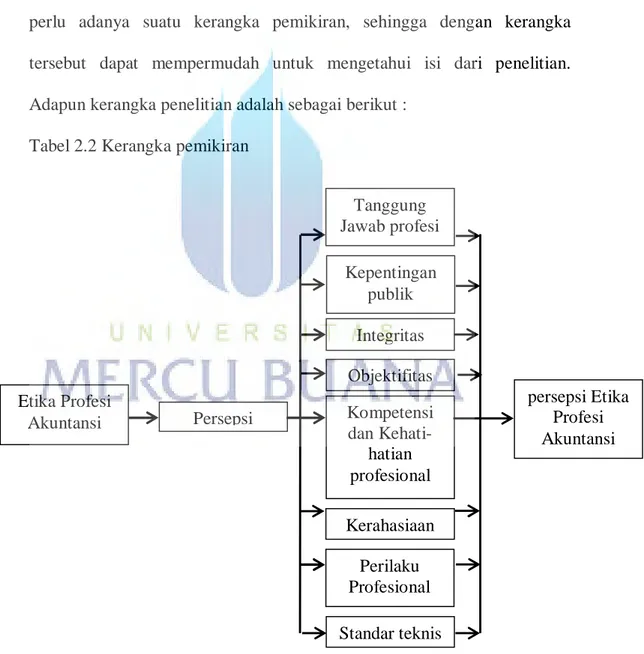

H. Kerangka Pemikiran

Untuk dapat mengetahui arah dari penelitian yang dijalankan, maka perlu adanya suatu kerangka pemikiran, sehingga dengan kerangka tersebut dapat mempermudah untuk mengetahui isi dari penelitian. Adapun kerangka penelitian adalah sebagai berikut :

Tabel 2.2 Kerangka pemikiran

Etika Profesi Akuntansi Persepsi Tanggung Jawab profesi Kepentingan publik persepsi Etika Profesi Akuntansi Integritas Kompetensi dan Kehati-hatian profesional Kerahasiaan Perilaku Profesional Standar teknis Objektifitas